项目支出交付使用资产审计程序表表格格式

项目支出-其他投资审计程序表文本

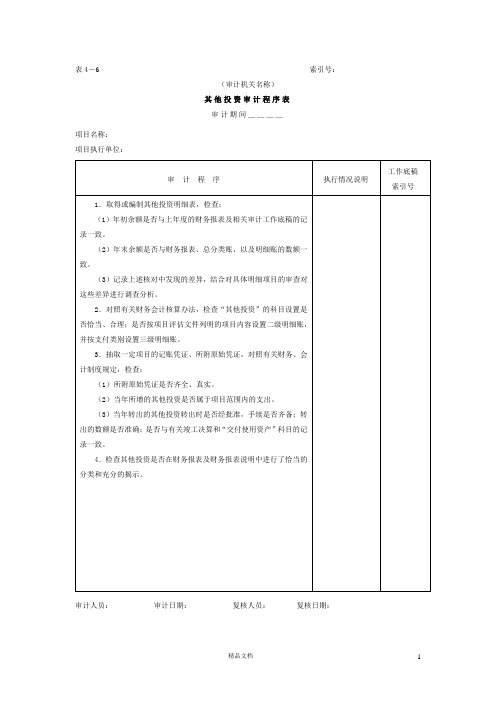

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

(3)当年转出的其他投资转出时是否经批准,手续是否齐备;转出的数额是否准确;是否与有关竣工决算和“交付使用资产”科目的记录一致。

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

表4-计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

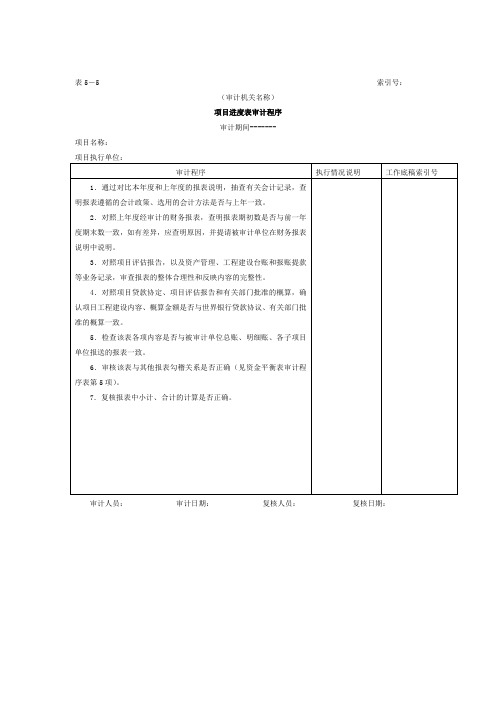

财务报表——项目进度表审计程序表

(审计机关名称)

项目进度表审计程序

审计期间-------

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿索引号

1.通过对比本年度和上年度的报表说明,抽查有关会计记录,查明报表遵循的会计政策、选用的会计方法是否Байду номын сангаас上年一致。

2.对照上年度经审计的财务报表,查明报表期初数是否与前一年度期末数一致,如有差异,应查明原因,并提请被审计单位在财务报表说明中说明。

6.审核该表与其他报表勾稽关系是否正确(见资金平衡表审计程序表第5项)。

7.复核报表中小计、合计的计算是否正确。

审计人员: 审计日期: 复核人员: 复核日期:

3.对照项目评估报告,以及资产管理、工程建设台账和报账提款等业务记录,审查报表的整体合理性和反映内容的完整性。

4.对照项目贷款协定、项目评估报告和有关部门批准的概算,确认项目工程建设内容、概算金额是否与世界银行贷款协议、有关部门批准的概算一致。

5.检查该表各项内容是否与被审计单位总账、明细账、各子项目单位报送的报表一致。

项目进度表审计程序表

项目进度表审计程序

审计期间——

项目名称:

项目执行单位:

审计人员: 审计日期: 复核人员: 复核日期:

遇到失意伤心事,多想有一个懂你的人来指点迷津,因他懂你,会以我心,换你心,站在你的位置上思虑,为你排优解难。

一个人,来这世间,必须懂得一些人情事理,才能不断成长。

就像躬耕于陇亩的农人,必须懂得土地与种子的情怀,才能有所收获。

一个女子,一生所求,莫过于找到一个懂她的人,执手白头,相伴终老。

即使芦花暖鞋,菊花枕头,也觉温暖;即使粗食布衣,陋室简静,也觉舒适,一句懂你”叫人无怨无悔,愿以自己的一生来交付。

懂得是彼此的欣赏,是灵魂的轻唤,是惺惺相惜,是爱,是暖,是彼此的融化;是走一段很远的路,蓦然回首却发现,我依然在你的视线里;是回眸相视一笑的无言;是一条偏僻幽静的小路,不显山,不露水,路边长满你喜爱的花草,静默无语却馨香盈怀,而路的尽头,便是通达你心灵的小屋……

瑟瑟严冬,窗外雪飘,絮絮自语说了这多,你可懂我了吗?若你知晓,无需说话,只报一声心灵的轻叹,那,便是我的花开春暖。

你相不相信,人生有一种念想,不求奢华不求结果,不求你在我身边,只愿有一种陪伴暖在心灵,那,便是懂得。

有人懂得是一种幸福,懂得别人是一种襟怀,互为懂得是一种境界。

懂得,真好!。

01项目支出-5其他投资审计程序表【财务管理.系列表格】

4.检查其他投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员: 审计日期: 复核人员: 复核日期:

2.对照有关财务会计核算办法,检查“其他投资”的科目设置是否恰当、合理;是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)当年所增的其他投资是否属于项目范围内的支出。

表4-6 索引号:

(审计机关名称)

其他投资审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制其他投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细目的审查对这些差异进行调查分析。

项目支出待摊投资审计程序表格式

2.对照有关财务会计核算办法,检查“待摊投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账,同时按待摊投资内容设置明细科目,登记辅助账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)列支的待摊投资是否真实、合规。

(2)分摊转出的待摊投资,转出时是否经过批准,手续是否齐备。转出的数额是否准确,是否按规定的比例进行分摊,并与竣工决算清单上相关记录一致。

4.检查待摊投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

项目支出待摊投资审计程序表格式

表4-5索引号:

(审计机关名称)

待摊投资审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制待摊投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

项目支出设备投资审计程序表

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目概算说明书,审核设备、工具、器具是否属于项目概算范围之内。

3.对照有关财务核算办法,检查“设备投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

(4)当年转出或减少的设备投资,应检查其转出是否经过批准,手续是否齐备;转出的数额是否准确,是否与竣工决算清单上相关记录一致。

5.取得设备采购合同,审核设备是否按时到货,预付设备款、设备质量保证金保留、设备款支付是否与合同相符。

6.抽查部分工程,确认设备实际存在并与账面记录相符。

7.验明设备投资是否在财务报表和财务报表说明中进行了恰当的分类和充分的揭示。

4.抽取一定项目的记账凭证和所附原始凭证,检查:

(1)不需安装设备、工具、器具、器材采购的记账凭证所附的设备发票、世行支付通知单等单据是否齐全,数字是否正确,内容是否与明细科目相符。

(2)转入“设备投资”科目的,是否进行了开箱检验,并办理了设备入库单。

(3)需安装的设备是否凭设备出库单入账,并符合以下三个条件:设备的基础和支架已经完Байду номын сангаас;安装设备所必需的图纸资料已经具备;设备已经运到安装现场,开箱检验完毕。

项目支出设备投资审计程序表

表4-4 索引号:

(审计机关名称)

设备投资审计程序表

审计期间___

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制设备投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

财务报表项目进度表审计程序表

表5-5 索引号:

(审计机关名ห้องสมุดไป่ตู้)

项目进度表审计程序

审计期间-------

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿索引号

1.通过对比本年度和上年度的报表说明,抽查有关会计记录,查明报表遵循的会计政策、选用的会计方法是否与上年一致。

2.对照上年度经审计的财务报表,查明报表期初数是否与前一年度期末数一致,如有差异,应查明原因,并提请被审计单位在财务报表说明中说明。

3.对照项目评估报告,以及资产管理、工程建设台账和报账提款等业务记录,审查报表的整体合理性和反映内容的完整性。

4.对照项目贷款协定、项目评估报告和有关部门批准的概算,确认项目工程建设内容、概算金额是否与世界银行贷款协议、有关部门批准的概算一致。

5.检查该表各项内容是否与被审计单位总账、明细账、各子项目单位报送的报表一致。

6.审核该表与其他报表勾稽关系是否正确(见资金平衡表审计程序表第5项)。

7.复核报表中小计、合计的计算是否正确。

审计人员: 审计日期: 复核人员: 复核日期:

01项目支出-1交付使用资产审计程序表

4.取得工程决算资料,对照“建安投资“、“设备投资“、“待摊投资”和“其他投资”明细账,检查交付使用资产成本计算的正确性:

(1)房屋、建筑物、管道、线路等固定资产的成本,包括建筑工程成本及应分摊的待摊投资。

(2)动力设备和生产设备等固定资产的成本,包括:需要安装设备的采购成本;安装工程成本;设备基础、支柱等建筑工程成本或砌筑锅炉及各种特殊炉的建筑工程成本;应分摊的待摊投资。

5.如果实行投资借款体制,检查是否在年初建新账时,冲转用投资借款形成的交付使用资产。

6.检查交付使用资产在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

(3)运输设备及其他不需安装设备、工具、器具、家具等固定资产和流动资产的成本,一般仅计算采购成本,不分摊“待摊投资”。

(4)无形资产和递延资产的成本,一般按照取得或发生时的实际成本计算,不分摊待摊投资。

(5)役畜、基本家禽、林木等固定资产的成本,包括役畜、基本家禽、林木等的实际购置成本、饲养培育费用及应分摊的待摊投资。

表4-1索引号:

(审计机关名称)

交付使用资产审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

Байду номын сангаас执行情况说明

工作底稿

索引号

1.取得或编制交付使用资产明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照交付使用资产明细账,取得当年新增项目办理资产交付时的所有资料,包括:竣工报告、监理报告、验收报告、资产交接清单等,检查交付使用资产是否符合交付条件,交付手续是否齐全、合规。

审计实施程序表格大全00

审计实施程序表格大全00

1 / 1 索引号:

( 审计机关名称 )

投资利润审计程序表

被审计公司:页次:

审计程序履行状况工作稿本索

说明引号1.获得或编制投资利润明细表,复核其加计数能否正确,并与明细账、总账和报表有关项

目进行查对。

假如鉴定表由被审计公司供给,审计人员需对其进行审查。

2.联合短期投资、长久投资审计,检查投资利润能否真切、完好、正确。

(1)抽查有价证券投资利润的记账凭据、原始凭据以及有关资料。

①依占有价证券的购

入、转让、售出以及库存有价证券的面值、数目、利率、发息日期等资料,核实股利收

入、利息收入等有价证券的投资利润计算能否正确。

②检查有价证券投资利润能否所有入

账,会计办理能否正确。

(2)抽查其余投资利润的记账凭据、原始凭据以及有关资料。

①检查被审计公司投资方

董事会利润分派决策、会议纪要、会计报表等有关资料,检查投资利润能否真切、完好,

核实有无已分派利润不回收或部分回收,以及隐瞒分回的利润等问题。

②检查投资利润的

有关会计办理能否正确,能否依占有无控制权分别采纳权益法、成本法进行核算,且前后

期核算方法保持一致。

3.检查投资利润能否依据国家法律法例的规定缴纳或补交所得税。

4.检查投资利润能否已在损益表及附注中适合表露。

5.达成投资利润鉴定表。

1 / 1。

项目进度表审计程序表

项目进度表审计程序

审计期间-------

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿索引号

1.通过对比本年度和上年度的报表说明,抽查有关会计记录,查明报表遵循的会计政策、选用的会计方法是否与上年一致。

2.对照上年度经审计的财务报表,查明报表期初数是否与前一年度期末数一致Байду номын сангаас如有差异,应查明原因,并提请被审计单位在财务报表说明中说明。

3.对照项目评估报告,以及资产管理、工程建设台账和报账提款等业务记录,审查报表的整体合理性和反映内容的完整性。

4.对照项目贷款协定、项目评估报告和有关部门批准的概算,确认项目工程建设内容、概算金额是否与世界银行贷款协议、有关部门批准的概算一致。

5.检查该表各项内容是否与被审计单位总账、明细账、各子项目单位报送的报表一致。

6.审核该表与其他报表勾稽关系是否正确(见资金平衡表审计程序表第5项)。

7.复核报表中小计、合计的计算是否正确。

审计人员:审计日期:复核人员:复核日期:

英语单元考试有时你能考到90多分,语文考试你能进入中上水平,或许你没有想开去,但老师觉得,只要你想要,就可以很好。但愿你真能做到“只要有百分之一的希望,就会付出百分之九十九的努力”请付之行动!

“不能哭泣,那么就微笑吧!”是否,这是你遭遇挫折时候的自勉?本学期,应该说你还算努力也算坚持,应该说发自内心自慰多了些。然而,或许老师看到的潜力你自己没有发觉——你可以更好!对自己要求高一些吧。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(3)运输设备及其他不需安装设备、工具、器具、家具等固定资产和流动资产的成本,一般仅计算采购成本,不分摊“待摊投资”。

(4)无形资产和递延资产的成本,一般按照取得或发生时的实际成本计算,不分摊待摊投资。

项目支出交付使用资产审计程序表表格格式

表4-1索引号:

(审计机关名称)

交付使用资产审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制交付使用资产明细表,检查:

(1)年初余额是ቤተ መጻሕፍቲ ባይዱ与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(2)各项资产入账金额是否与相应在建工程决算数相符。

(3)是否与“在建工程”总账、明细账相符。

4.取得工程决算资料,对照“建安投资“、“设备投资“、“待摊投资”和“其他投资”明细账,检查交付使用资产成本计算的正确性:

(1)房屋、建筑物、管道、线路等固定资产的成本,包括建筑工程成本及应分摊的待摊投资。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照交付使用资产明细账,取得当年新增项目办理资产交付时的所有资料,包括:竣工报告、监理报告、验收报告、资产交接清单等,检查交付使用资产是否符合交付条件,交付手续是否齐全、合规。

3.取得资产交接清单,检查:

(1)是否与原在建工程所反映资产构成相符。

(5)役畜、基本家禽、林木等固定资产的成本,包括役畜、基本家禽、林木等的实际购置成本、饲养培育费用及应分摊的待摊投资。

5.如果实行投资借款体制,检查是否在年初建新账时,冲转用投资借款形成的交付使用资产。

6.检查交付使用资产在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期: