等额本金还款计算公式

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息和等额本金计算公式

1 / 2

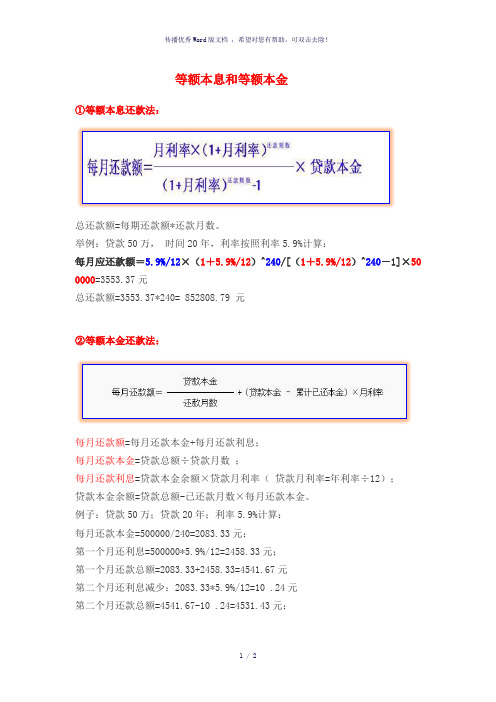

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

等额本金公式高中数学

等额本金公式高中数学在高中数学的学习中,等额本金公式可是一个相当重要的知识点呢!咱们先来瞧瞧这等额本金到底是咋回事。

等额本金,简单来说,就是在还款的时候,每个月还的本金是固定的,但利息会随着本金的减少而逐渐减少。

这就好比你每个月吃固定数量的苹果,但随着苹果总数的减少,你剩下能吃的也就越来越少啦。

等额本金还款法的计算公式是:每月还款额 = (贷款本金÷还款月数) + (本金 - 已归还本金累计额)×月利率。

我还记得之前有个学生,叫小李,他对这个等额本金公式总是搞不明白。

有一次上课,我刚讲到这个公式,他就一脸迷茫地看着我,那小眼神仿佛在说:“老师,这都是啥呀?” 我一看他这表情,就知道他迷糊了。

于是,我决定用一个实际的例子来给他讲讲。

我跟他说:“假设你借了 12 万块钱,要分 12 个月还,月利率是0.5%。

那每个月还的本金就是 1 万块(12 万÷12)。

第一个月的利息就是 12 万乘以 0.5%,也就是 600 块。

所以第一个月你要还的钱就是 1 万加上600 块,一共10600 块。

到了第二个月,你已经还了1 万本金,还剩下 11 万本金没还,那这个月的利息就是 11 万乘以 0.5%,也就是550 块,第二个月要还的就是 1 万加上 550 块,一共 10550 块。

这样依次算下去,每个月还的钱越来越少。

”小李听完这个例子,眼睛突然亮了起来,好像有点明白了。

我又给他布置了几道练习题,让他自己算一算。

一开始,他还是会出错,不是本金算错了,就是利息算错了。

但是他没有放弃,一直在那琢磨,还主动来问我问题。

最后,他终于把这些题目都做对了,那高兴的样子,就像解开了一道超级难的谜题。

从那以后,小李对等额本金公式掌握得特别好,每次考试遇到相关的题目都能轻松应对。

其实,等额本金公式在我们的生活中用处可大了。

比如说,你要贷款买房或者买车,了解这个公式就能帮你算出每个月要还多少钱,心里有个底。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

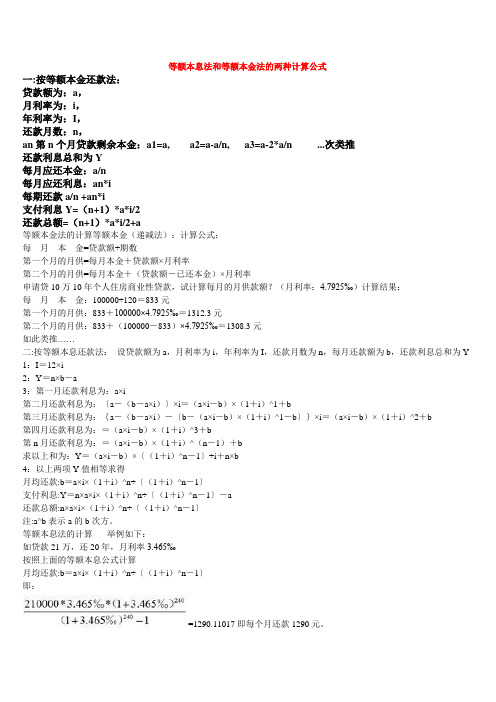

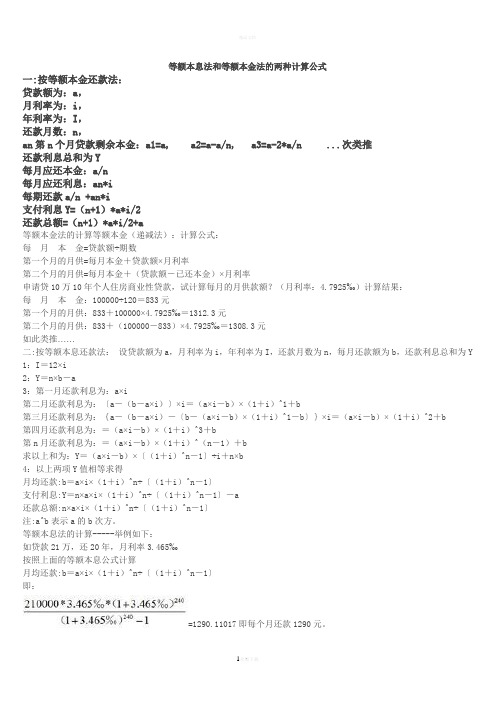

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式一:按等额本金还款法:贷款额为:a,月利率为:i,年利率为:I,还款月数:n,an第n个月贷款剩余本金:a1=a, a2=a-a/n, a3=a-2*a/n ...次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2还款总额=(n+1)*a*i/2+a等额本金法的计算等额本金(递减法):计算公式:每月本金=贷款额÷期数第一个月的月供=每月本金+贷款额×月利率第二个月的月供=每月本金+(贷款额-已还本金)×月利率申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‰)计算结果:每月本金:100000÷120=833元第一个月的月供:833+100000×4.7925‰=1312.3元第二个月的月供:833+(100000-833)×4.7925‰=1308.3元如此类推……二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b第四月还款利息为:=(a×i-b)×(1+i)^3+b第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式一:按等额本金还款法:贷款额为:a,月利率为:i,年利率为:I,还款月数:n,an第n个月贷款剩余本金:a1=a, a2=a-a/n, a3=a-2*a/n ...次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2还款总额=(n+1)*a*i/2+a等额本金法的计算等额本金(递减法):计算公式:每月本金=贷款额÷期数第一个月的月供=每月本金+贷款额×月利率第二个月的月供=每月本金+(贷款额-已还本金)×月利率申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‰)计算结果:每月本金:100000÷120=833元第一个月的月供:833+100000×4.7925‰=1312.3元第二个月的月供:833+(100000-833)×4.7925‰=1308.3元如此类推……二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b第四月还款利息为:=(a×i-b)×(1+i)^3+b第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

等额本金利息计算公式讲解

等额本金利息计算公式讲解

等额本金贷款计算公式是一种常用的贷款还款方式,特点是本金和利息分开计算。

具体公式如下:每月还款金额 = (贷款本金/还款月数)+(本金—

已归还本金累计额)×每月利率。

首先,等额本金还款方式将贷款本金平均分配到每个还款月,而每月的利息则根据未归还的本金计算。

因此,每月的还款金额会逐渐减少,因为随着本金的减少,每月的利息也会相应减少。

具体来说,每月的还款金额由两部分组成:一部分是固定的本金部分,即(贷款本金/还款月数),另一部分是变化的利息部分,即(本金—已归还

本金累计额)×每月利率。

这种计算方式的好处在于,借款人可以更好地控制贷款的总利息支出,因为随着本金的逐渐归还,未归还的本金减少,利息部分也随之减少。

此外,由于每月的还款金额是逐渐减少的,因此借款人的还款压力也会逐渐减轻。

举例说明:如果借款人申请了10年的100万元贷款,年利率为4%,采用

等额本金方式还款,那么第一个月的还款金额为13750元/120+4%/12),第二个月的还款金额为13667元/120+9962504%/12),以此类推。

总之,等额本金贷款计算公式是一种简单易懂、利息支出可控的贷款还款方式。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式等额本息法和等额本金法的两种计算公式一:按等额本金还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金a1=a,a2=a-a/n,a3=a-2*a/n...以次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2)*a*i/2+a 还款总额=(n+1二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I,12×i2:Y,n×b,a3:第一月还款利息为:a×i第二月还款利息为:〔a,(b,a×i)〕×i,(a×i,b)×(1,i)^1,b第三月还款利息为:,a,(b,a×i),〔b,(a×i,b)×(1,i)^1,b〕,×i,(a×i,b)×(1,i)^2,b第四月还款利息为:,(a×i,b)×(1,i)^3,b .....第n月还款利息为:,(a×i,b)×(1,i)^(n,1),b 求以上和为:Y,(a×i,b)×〔(1,i)^n,1〕?i,n×b 4:以上两项Y值相等求得月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕支付利息:Y,n×a×i×(1,i)^n?〔(1,i)^n,1〕,a 还款总额:n×a×i×(1,i)^n?〔(1,i)^n,1〕注:a^b 表示a的b次方。

据此公式可以用excel制作房贷计算器。

等额本金法的计算----举例如下等额本金(递减法):计算公式:每月本金,贷款额?期数第一个月的月供=每月本金,贷款额×月利率第二个月的月供,每月本金,(贷款额,已还本金)×月利率举例:申请贷10万10年个人住房商业性贷款,试计算每月的月供款额,(月利率:4.7925?) 计算结果:每月本金:100000?120,833元第一个月的月供:833,100000×4.7925?,1312.3元第二个月的月供:833,(100000,833)×4.7925?,1308.3元如此类推……等额本息法的计算-----举例如下:如贷款21万,还20年,月利率3.465?按照上面的等额本息公式计算月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕即:=1290.11017即每个月还款1290元。

等额本金计算公式

等额本金计算公式每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率每月应还本金=贷款本金÷还款月数每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额说明:月利率=年利率÷1215^4=15×15×15×15(15的4次方,即4个15相乘的意思)扩展资料:等额本金是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

也便于根据自己的收入情况,确定还贷能力。

此种还款模式支出的总和相对于等额本息利息可能有所减少,但刚开始时还款压力较大。

如果用于房贷,此种方法比较适合工作正处于高峰阶段的人,或者是即将退休的人。

等额本金贷款计算公式:每月还款金额=(贷款本金/还款月数)+(本金—已归还本金累计额)×每月利率小额贷款且利率较低时:举例说明:贷款12万元,年利率4.86%,还款年限10年;等额本息:10年后还款151750.84元,总利息31750.84元;等额本金:10年后还款149403.00元,总利息29403.00元;两者差额:2347.84元/10年,一年才差235元。

等额本金计算的excel函数

等额本金计算的excel函数等额本金是一种贷款还款方式,指按照每期偿还的本金相等的方式进行还款。

这种方式的优势在于,随着每期偿还本金的逐渐增加,利息的逐渐减少,总还款额也会逐渐减少。

在Excel中,我们可以使用函数来计算等额本金贷款的还款计划。

一、等额本金的计算公式等额本金还款计算公式为:每期偿还本金=贷款总额÷贷款期数,每期偿还利息=剩余贷款金额×贷款利率÷贷款期数,每期偿还金额=每期偿还本金+每期偿还利息。

其中,贷款总额为借款人所借款项的总额,贷款期数为借款人规定的还款期数,贷款利率为借款人与贷款机构规定的年利率,剩余贷款金额为当前期数前一期剩余未还本金。

二、Excel函数的应用在Excel中,我们可以使用PMT函数、IPMT函数和PPMT函数来计算等额本金贷款的还款计划。

1. PMT函数PMT函数可以计算等额本金还款方式下,每期偿还的本息之和。

PMT函数的语法为:PMT(rate,nper,pv,[fv],[type])。

其中,rate 为贷款利率,nper为贷款期数,pv为贷款总额,fv为贷款结束时的余额(默认为0),type为还款方式(0表示期末还款,1表示期初还款,默认为0)。

以贷款总额为10万元,贷款期限为5年,年利率为5%为例,PMT 函数的公式为:=PMT(5%/12,5*12,100000)。

其中,5%/12为月利率,5*12为贷款期数,100000为贷款总额。

通过该公式,我们可以得到每月的还款额。

2. IPMT函数IPMT函数可以计算等额本金还款方式下,每期偿还的利息额。

IPMT函数的语法为:IPMT(rate,per,nper,pv,[fv],[type])。

其中,rate为贷款利率,per为当前期数,nper为贷款期数,pv为贷款总额,fv为贷款结束时的余额(默认为0),type为还款方式(0表示期末还款,1表示期初还款,默认为0)。

以贷款总额为10万元,贷款期限为5年,年利率为5%为例,IPMT函数的公式为:=IPMT(5%/12,1,5*12,100000)。

等额本金数学模型

等额本金数学模型

等额本金是一种贷款还款方式,每个月偿还的本金金额相同,利息随着剩余未偿还本金的减少而逐渐减少。

下面是等额本金的数学模型:

设贷款总额为P,年利率为r,贷款期限为n年(共12n个月),则每个月的还款额可以通过以下公式计算:

每月本金还款额:A = P / (n * 12)

首月利息还款额:I1 = P * r / 12

第k(k>1)个月的利息还款额:Ik = (P - (k-1) * A) * r / 12 第k个月的总还款额:Tk = A + Ik

其中,P代表贷款总额,r代表年利率,n代表贷款期限(年),A代表每月本金还款额,I代表每月利息还款额,T代表每月总还款额。

使用这个数学模型,可以计算出每个月的还款额,并根据实际情况进行还款。

等额本金的优势在于,每个月偿还的本金金额相同,因此贷款期限结束时,已经偿还的本金总额会更多,总利息支出会相对较少。

这种还款方式适合在有稳定收入的情况下,希望尽快偿还贷款的人使用。

等额本金还款计算公式及例题

等额本金还款是一种常见的贷款还款方式,每期还款金额固定,但利息逐期递减。

以下是等额本金还款的计算公式及一个例题:

计算公式:

每期还款金额= 贷款金额/ 还款期数

每期利息= 剩余贷款金额×贷款利率

每期本金= 每期还款金额-每期利息

总利息= 每期利息之和

例题:

假设贷款金额为100,000元,贷款期限为5年(60个月),年利率为5%。

首先计算每期还款金额:

每期还款金额= 100,000元/ 60 = 1,666.67元(取两位小数)

然后计算每期利息和每期本金:

第一期利息= 100,000元×5% / 12 = 416.67元(取两位小数)

第一期本金= 1,666.67元- 416.67元= 1,250元

第二期利息= (100,000元- 1,250元) ×5% / 12 = 411.46元(取两位小数)

第二期本金= 1,250元

依此类推,计算每期利息和每期本金,直到最后一期。

最后计算总利息:

总利息= 第一期利息+ 第二期利息+ ... + 最后一期利息

注意:在实际计算中,每期利息可能会有细微的差别,因为每期的本金会有轻微的变化。

这是一个简单的等额本金还款计算例题,根据贷款金额、还款期数和贷款利率,可以使用上述公式计算每期还款金额、每期利息、每期本金和总利息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本金还款计算公式

等额本金还款是指在贷款期内,每月偿还相同的本金,所支付的利息逐渐减少的还款方式。

相比于等额本息还款方式,等额本金还款方式可以更早地还清贷款并减少总利息支出。

在实际贷款中,了解等额本金还款的计算公式可以帮助我们更好地规划还款计划并了解每个月的还款金额。

等额本金还款计算公式如下:

每月还款金额 = 贷款本金 / 还款期数

每月利息 = 剩余贷款本金× 月利率

剩余贷款本金 = 贷款本金 - 已还本金

其中,贷款本金指的是贷款的总金额,还款期数指的是贷款的还款期限,月利率指的是贷款利率除以12。

下面我们以一个实际例子来说明如何使用等额本金还款计算公式。

假设小明希望贷款10万元用于购买房屋,贷款期限为5年,年利率为5%。

根据等额本金还款计算公式,我们可以计算出每个月的还款金额和每个月的利息。

首先,我们需要将贷款期限转化为月份,即5年× 12个月/年 = 60个月。

接下来,我们计算月利率,即5% / 12 = 0.4167%。

将这些数值代入等额本金还款计算公式,得到下面的计算结果:

每月还款金额 = 100000 / 60 = 1666.67元

第一个月的利息= 100000 × 0.4167% = 416.67元

第一个月的本金偿还 = 1666.67元 - 416.67元 = 1250元

第二个月的利息 = (100000 - 1250) × 0.4167% = 413.88元

第二个月的本金偿还 = 1250元

...

以此类推,直到最后一个月偿还完剩余贷款本金。

通过使用等额本金还款计算公式,我们可以清晰地了解每个月的还款金额以及还款利息的变化情况。

由于每个月偿还的本金相同,所以每个月的利息都会逐渐减少,从而减少贷款的总利息支出。

这也意味着,随着时间的推移,每个月的还款金额会逐渐减少,从而减轻还款压力。

还需要注意的是,等额本金还款方式适用于有稳定收入的借款人。

因为每个月的还款金额固定,借款人需要有足够的经济能力来确保

按时偿还贷款。

总结起来,等额本金还款计算公式可以帮助我们更好地了解每个月

的还款金额和利息变化情况。

通过对这一公式的理解和使用,我们

可以更好地规划还款计划,并在贷款期限内更早地还清贷款。

同时,还款金额逐渐减少也能减轻还款压力,让借款人更加轻松地还清贷款。