中国财政年鉴2017数据:中国历年农业税负担情况统计(1950-2016)(二)

中央公共财政预算支出(1950年至2016年)

992.58 1292.66 2117.55 2229.91 2528.69 355.54 431.97 433.92

中央财政预算支 出:粮油物资储 备等事务支出 亿元 年 财政部

中央财政预算支 出:国债付息支 出 亿元 年 财政部

中央财政预算支 出:科学技术支 出 亿元 年 财政部

中央财政预算支 出:对地方税收 返还 亿元 年 财政部

34831.72 43865 46660 54360 64120 69560 74880 81430 85885 95745

400 400 500 500 500 500 500 500 500

中央财政预算支 出:中央本级支 出 亿元 年 财政部 1825.65 2752.52 4410.8 5300.6 5845.17 6412.26 7201.05 7607 8438 9525 11062 13205.2 14976 16049 17050 18519 20203 22506 25012 27355 29595

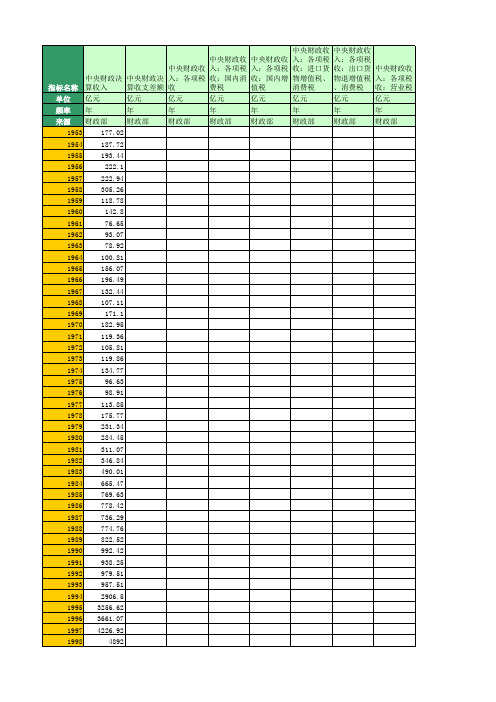

指标名称 单位 频率 来源 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

中央财政预算支 出 亿元 年 财政部

中央财政预算支 出:中央预备费 支出 亿元 年 财政部

8854.5 9445.14 12089.29 15208.82 15820.43 17953.85 32017.82 35030.49

1780.45 1078.41 1130.5 974.19 1236.63 1393.96 1546.38 1363.04 1476.03

国家统计局:中央和地方财政主要收入分项目(1950年至2016年)

中央财政收 中央财政收 中央财政收 入:各项税 中央财政收 入:各项税 入:各项税 收:个人所 入:各项税 收:证券交 收:船舶吨 得税 收:印花税 易印花税 税 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

中央财政收 中央财政收 入:各项税 中央财政收 入:各项税 中央财政收 收:车辆购 入:各项税 收:其他各 入:非税收 置税 收:关税 税 入 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

中央财政收 中央财政收 入:各项税 中央财政决 中央财政决 入:各项税 收:国内消 指标名称 算收入 算收支差额 收 费税 单位 频率 来源 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 亿元 年 财政部 177.02 187.72 193.44 222.1 222.94 305.26 118.78 142.8 76.65 93.07 78.92 100.81 156.07 196.49 132.44 107.11 171.1 182.95 119.36 105.81 119.86 134.77 96.63 98.91 113.85 175.77 231.34 284.45 311.07 346.84 490.01 665.47 769.63 778.42 736.29 774.76 822.52 992.42 938.25 979.51 957.51 2906.5 3256.62 3661.07 4226.92 4892 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

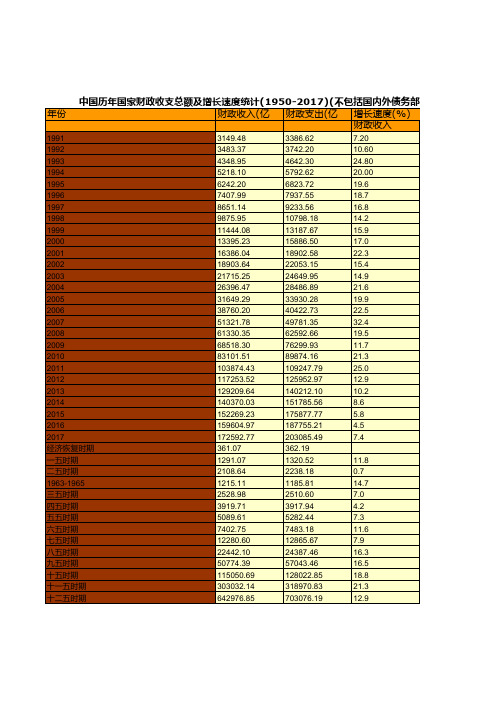

中国历年国家财政收支总额及增长速度统计(1950-2017)(不包括国内外债务部分)(二)

10.2

2014

140370.03

151785.56

8.6

2015

152269.23

175877.77

5.8

2016

159604.97

187755.21

4.5

2017 经济恢复时期

172592.77

203085.49

7.4

361.07

362.19

一五时期

1291.07

1320.52

11.8

二五时期

2108.64

11.5 -0.1 16.0 7.1 4.8 8.4 10.3 9.0 17.2 18.4 16.4 21.5 14.4

本表将1985年以前冲减财政收入 径

摘编自《中国财政年鉴2018》

内外债务部分)(二) 速度(%) 财政支出

9.80 10.50 24.10 24.80 17.8 16.3 16.3 16.9 22.1 20.5 19.0 16.7 11.8 15.6 19.1 19.1 23.2 25.7 21.9 17.8 21.6 15.3 11.3 8.3 13.2 6.3 7.6

49781.35

32.4

2008

61330.35

62592.66

19.5

2009

68518.30

76299.93

11.7

2010

83101.51

89874.16

21.3

2011

103874.43

109247.79

25.0

2012

117253.52

125952.97

12.9

2013

129209.64

140212.10

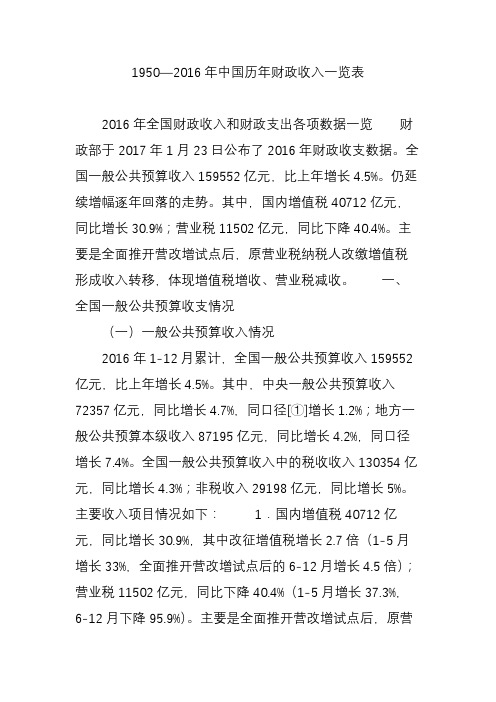

19502016年中国历年财政收入一览表

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

最新新中国农业税大事年表

新中国农业税大事年表新中国成立后,我国政府依照有关规定,在广大农村地区征收农业税。

从新中国成立初期的1950年,农业税占全国财政收入的41%,到2004年,农业税下降到占全国财政收入不到1%。

2004年,全国农业税收入232亿元,而到2005年,全国农业税收入减少到15亿元。

1949年至2005年我国农业税总收入累计达到4200亿元,为增加国家财政收入、促进经济社会发展作出了积极贡献。

以下资料为新中国农业税大事记:1958年6月3日,第一届全国人民代表大会常务委员会第96次会议通过《中华人民共和国农业税条例》。

条例规定,全国农业税的平均税率为常年产量的15.5%。

1983年开始,除农业税外,国务院还根据《农业税条例》的规定,决定开征农林特产农业税,1994年改为农业特产农业税。

1994年1月30日,国务院发布《关于对农业特产收入征收农业税的规定》。

凡从事农业生产、有农业收入的单位和个人,都是农业税的纳税人。

牧区省份则根据授权开征牧业税。

至此,我国现行农业税制实际上包括了农业税、农业特产税和牧业税等三种形式。

2000年3月2日,中共中央、国务院下发《关于进行农村税费改革试点工作的通知》,决定率先在安徽全省进行农村税费改革试点。

2001年3月24日,国务院发出《关于进一步做好农村税费改革试点工作的通知》,要求“扩大试点,积累经验”,具备条件的省份可以全面推开试点。

2001年4月25日,国务院决定暂缓扩大农村税费改革的试点,“集中力量进一步做好安徽省的试点”。

2002年3月27日,国务院办公厅发出《关于做好2002年扩大农村税费改革试点工作的通知》,决定河北、内蒙古、黑龙江、吉林、青海、宁夏等16个省(市、自治区)为2002年扩大农村税费改革试点省。

加上原来的安徽、江苏(2001年全面推开)、浙江、上海(这两个省属于“自费改革”)等,试点扩大到20个省(自治区、直辖市)。

改革的主要内容可概括为“三个取消,一个逐步取消,两个调整和一项改革”,即:取消屠宰税,取消乡镇统筹款,取消教育集资等专门面向农民征收的行政事业性收费和政府性基金;用三年的时间逐步减少直至全部取消统一规定的劳动积累工和义务工;调整农业税政策、调整农业特产税征收办法,规定新农业税税率上限为7%;改革村提留征收和使用办法,以农业税额的20%为上限征收农业税附加,替代原来的村提留。