美国对中国反果汁倾销案例分析

中国产品屡遭国外反倾销的深层原因剖析

中国产品屡遭国外反倾销的深层原因剖析根据各种形式资料记录,1979年8月欧共体起诉我国出口的糖精钠倾销,这是我国出口产品首次遭遇反倾销。

1980年7月美国起诉我国出口的薄荷醇倾销。

这两起案件拉开了世界各国对华反倾销的序幕。

从1979年8月到2004年6月底世界各国对华反倾销案件累计高达584起,影响了我国数百亿美元的出口。

国外反倾销已对我国出口商品构成严重威胁,且有愈演愈烈之势,堪称国际贸易保护主义的一股黑旋风,不可等闲视之。

对我国反倾销最多的国家和地区依次有美国110起,占18.8%;欧盟104起,占17.5%,印度72起占12.5%;阿根廷41起,占7.2%;澳大利亚40起,占7%。

以上五方总计367起,占584起案件的62.8%。

2.1中国产品屡遭国外反倾销的国际原因:2.1.1经济低迷导致当今世界反倾销具有扩大化的趋势世界银行高级经济学家最近表示,鉴于世贸组织对各国反倾销行为约束比较软弱,因此即使没有真正意义上的倾销存在,某一国产品仍然可能被认为是倾销,反倾销规则的这种软弱性使得反倾销与世界经济形势的起伏紧密相连,每当世界经济形势低迷的时候,反倾销往往成为世界各国实施贸易保护的首选方案,世贸组织公布的统计资料显示,随着新经济泡沫的破裂,世界经济开始转向低迷,全球外国直接投资(FDI),尤其是IT领域投资大幅减少;加上2001年的“9·11事件”的影响,以及随之而来的世界反恐战争、美伊战争等种种不利因素的影响,世界经济更是雪上加霜。

2001年,按美元计算的全球商品贸易额下降了4.5%,为10年间全球商品贸易下降幅度最大的-年。

全球工业制成品出口下跌了2.5%,此外,自1983年以来一直增长的服务贸易,却在2001年中出现了第一次下跌。

在世界经济这种普遍不景气的情况下,贸易保护主义在世界范围内逐渐抬头。

英国《金融时报》公布一项统计数据表明,20世纪90年代,全球反倾销案平均每年发生232起,2000年发生了251起,而在2001年,反倾销案的数量陡然之间增加到了348起,2002年稍有下降,但是也在300起以上,仅2002年下半年就达到149起。

国际贸易公司管理案例分析

案例

• 1984年8月,我某公司出口茶叶一批,或到 目的地后,买方开箱检查发现部分茶叶受 潮变质,已无法饮用,并且包装茶叶的木 箱有水渍痕迹,经检验证明是包装茶叶的 水箱的干燥性不符合干燥标准,含水量偏 高,茶叶吸潮而变质,运输途中外来水湿 的因素也被排除。最后我方赔偿了近10万 元人民币。问:我方包装有何不妥?

......

练习

• 某公司出口葡萄糖5000桶,毛重均为54公 斤,净重均为50公斤。现在卖方设计了三 种唛头,请选择哪种最合理。

• AB

AB

AB

• NEWYORK NEWYORK NEWYORK

•

NO.1-5000 GW.54KGS

•

NW.50K

......

练习

• 出口自行车1000辆,合同规定木箱装,对 方开来信用证中包装条款为:“packed in wooden case CKD”,我方按信用证准备单 据,结果货到目的港后对方被海关罚款并 多交税。因此买方索赔,问买方索赔是否 有理?

......

(续)

• 1999年1月,我方选定美国经验丰富律师,同时 自己估算是否倾销及幅度,作好答卷准备

• 我方律师在“替代国”问题上提出两种方案:印 度或土耳其,最终以印度为“替代国”

• 1999年6月美国企业向商务部提出征收91.84%反 倾销税

• 1999年6月27日,美国DOC举行立案听证会,我 10家企业应诉

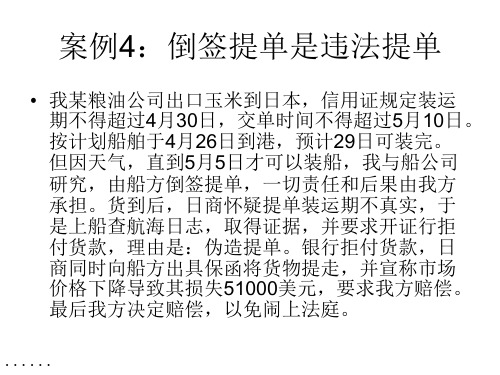

案例4:倒签提单是违法提单

• 我某粮油公司出口玉米到日本,信用证规定装运 期不得超过4月30日,交单时间不得超过5月10日。 按计划船舶于4月26日到港,预计29日可装完。 但因天气,直到5月5日才可以装船,我与船公司 研究,由船方倒签提单,一切责任和后果由我方 承担。货到后,日商怀疑提单装运期不真实,于 是上船查航海日志,取得证据,并要求开证行拒 付货款,理由是:伪造提单。银行拒付货款,日 商同时向船方出具保函将货物提走,并宣称市场 价格下降导致其损失51000美元,要求我方赔偿。 最后我方决定赔偿,以免闹上法庭。

外国对中国的反倾销案例

外国对中国的反倾销案例美国对中国企业反倾销案例第一部分、外国对中国的反倾销案例 (1)美国对中国企业反倾销案例 (1)案例一美国对中国薄荷醇反倾销案(1980年7月2日) (2)案例二美国对中国陶瓷餐具反倾销案(1982年7月19日) (7)案例三美国对中国缝制帽子反倾销案(1988年5月26日) (11)案例四美国对中国三氧化锑反倾销案(1991年5月2日) (17)案例五美国对中国制动鼓和制动盘反倾销案(1996年4月) (23)案例六美国对中国首例钢板反倾销案(1996年12月3日) (27)案例七美国对中国漆刷反倾销案(1999年8月27日) (33)案例八美国对中国钢丝绳反倾销案(2000年3月17日) (42)案例九美国对中国折叠礼品盒反倾销案(2001年3月12日) (49)案例十中国输出美国球轴承反倾销案(2002年2月15日) (63)案例十一美国对中国滚珠轴承反倾销案(2002年3月25日) (75)案例十二美国对中国、马来西亚彩电反倾销案(2003年5月2) (95)欧盟对中国的反倾销案例 (98)案例一欧盟对中国扑热息痛反倾销案(1981年12) (98)案例二欧共体对中国出口的刷子征收反倾销税案(1988年) (101)案例三欧共体对我国小屏幕彩电征收反倾销税案(1988年11月) (103)案例四欧盟对中国彩电反倾销案(1988年11月) (105)案例五欧盟诉日本、中国等国打火机反倾销案(1991年11月25日) (122)案例六欧盟对中国黄磷反倾销案(1999年1月4日) (127)案例七欧盟诉中国、韩国电子秤反倾销案(1999年9月16日) (137)案例八欧盟对中国节能灯反倾销案(2000年5月17日) (145)案例九欧盟对中国花岗石的反倾销案(2000年11月11日) (150)案例十欧盟对中国氧化锌反倾销案(2000年12月20日) (154)案例十一欧盟对原产于中国的糠醇作出反倾销初裁(2002年8月9日) (160)日本对中国的反倾销案例 (163)案例一日本对中国硅锰反倾销案(1991年11月29日) (163)韩国对中国的反倾销案例 (178)案例一韩国对中国一次性打火机反倾销案(1997年2月27日) (178)案例二韩国对中国糠醇反倾销案胜诉案件(1997年4月30日) (180)加拿大对中国的反倾销案例 (184)案例一加拿大对中国热轧钢板反倾销案(2001年1月19日) (184)澳大利亚对中国的反倾销案例 (189)案例一澳大利亚对中国草柑膦反倾销案(1996年3月27) (189)案例一印度对中国焦炭反倾销案件(1997年8月28日) (193)案例一美国对中国薄荷醇反倾销案(1980年7月2日)一、案情概述1980年6月11日,美国新泽西州的Haarmann&Reiner公司对中国出口到美国的薄荷醇提起反倾销诉讼。

反倾销案例——中美苹果汁案

实施反倾销措施的基本条件 ①倾销的确定 ②损害的确定 ③倾销月损害之间因果关系的认定

实施反倾销措施的基本程序 ①申请人申请 ②进口方主管机构审查立案 ③反倾销调查

2.中国何以常被“反倾销”

加入世贸组织以来,中国同贸易伙伴的贸易摩擦有所增加, 特别是欧盟多次实施针对中国产品的限制性政策, 美国在钢铁和农产品贸易方面也采取了背离世贸组织规则的一些做法。 据权威统计数据,仅2002年3—10月, 对中国出口产品发起反倾销和保障措施的调查就达38起, 其中发达成员对华发起反倾销和保障措施调查分别为19起和7起, 发展中成员对华发起反倾销和保障措施调查分别为12起和2起。

倾销是指一项产品的出口价格以抵御其在正常贸易中出口国供其国内消费的同类产品的可比价格即以抵御正常价值的价格进入另一国市场实施反倾销措施的基本条件倾销的确定损害的确定倾销月损害之间因果关系的认定反倾销措施临时反倾销措施最终反倾销措施实施反倾销措施的基本程序申请人申请进口方主管机构审查立案反倾销调查2

反倾销案例

案例结果

从1999年到2004年, 整整6个年头, 中国苹果汁应诉美国 反倾销大获成功, 已经成为一个经典案例。

案例分析

1.关于反倾销的知识

倾销的定义: 倾销是指一项产品的出口价格,以抵 御其在正常贸易中出口国供其国内消 费的同类产品的可比价格,即以抵御 正常价值的价格进入另一国市场

反倾销措施 ①临时反倾销措施 ②最终反倾销措施

近年,中国苹果汁应对美国反倾销调查中取得了一些斩 获,它的经历颇能说明问题。

案例背景

中国是苹果生产大国,苹果汁对美出口量一直很大。 1998年10月,有消息从美国传来,由于中国苹果汁大量进入 美国市场,价格持续走低,美国同行准备对中国苹果汁企业 发起反倾销诉讼。当时中国的浓缩苹果汁95%倚赖出口, 美国又是最大的市场。美国市场一旦受阻, 对中国的果农和苹果汁生产企业无疑是一场灭顶之灾。

反倾销案例及分析

反倾销案例及分析反倾销是指进口国通过采取法律和政策手段,对进口国市场上倾销产品实施反倾销措施的行为。

倾销是指出口国出口的产品价格低于其在本国市场上的价格,通常是通过削减生产成本等方式来实现。

为了保护国内市场和产业免受倾销产品带来的不公平竞争,进口国可以采取反倾销措施来制止这种不公平竞争。

以下是两个反倾销案例及其分析:案例一:美国对中国光伏产品实施反倾销措施2024年,美国对中国光伏产品发起反倾销调查,并于2024年对中国光伏产品征收反倾销税。

这一调查及税收举措引发了中美贸易争端,对中国光伏产品出口造成了较大影响。

分析:1.倾销行为存在:美国通过反倾销调查发现,中国光伏产品的出口价格低于其在中国市场上的价格,存在倾销行为。

这导致了中国光伏产品在美国市场上的竞争优势。

2.反倾销措施的正当性:根据世界贸易组织的规定,进口国可以采取反倾销措施以保护本国市场利益。

美国针对中国光伏产品的反倾销税属于合法行为。

3.反制措施的影响:对中国光伏产品征收反倾销税导致其在美国市场上价格上涨,从而降低了中国光伏产品的竞争力。

这对中国光伏产业带来了一定的冲击。

4.贸易争端的解决:中美两国就光伏产品的反倾销税进行了多次磋商,最终在2024年达成了双边协议,取消了具体的反倾销税率。

双方通过协商解决了这一贸易争端。

案例二:欧盟对中国太阳能玻璃产品实施反倾销措施2024年,欧盟对中国太阳能玻璃产品发起反倾销调查,并于2024年对中国太阳能玻璃产品征收反倾销税。

这一举措导致中国太阳能玻璃产品出口减少,对中国太阳能产业带来了较大影响。

分析:1.倾销行为存在:欧盟通过反倾销调查发现,中国太阳能玻璃产品的出口价格低于其在中国市场上的价格,存在倾销行为。

这使得中国太阳能玻璃产品在欧盟市场上具有竞争优势。

2.欧盟的反倾销措施合法:欧盟采取反倾销措施是为了保护本国太阳能产业免受不公平竞争的影响,符合世界贸易组织的规定。

3.反制措施的影响:对中国太阳能玻璃产品征收反倾销税导致其在欧盟市场上的价格上涨,降低了其竞争力。

浅析美国对华反倾销及的应对措施

目前,美国对华反倾销的现状呈现出以下几个特点:一是反倾销调查和措施的 数量持续增加;二是反倾销税的税率较高,对涉案企业影响较大;三是反倾销 调查和措施的发起往往与政治、经济因素密切相关。

02

美国对华反倾销的原因分析

经济原因

贸易保护主义

美国为了保护国内产业,采取贸易保 护主义措施,对进口商品实施反倾销 税,以减少进口商品对本国产业的冲 击。

拓展多元化的出口市场,降低对美国市场的依赖程度,分散 出口风险。

建立反倾销预警机制

建立完善的反倾销预警机制,及时监测和分析美国对华反 倾销的动向和趋势,为企业提供预警信息。

加强信息沟通和共享,提高企业应对反倾销的快速反应能 力,降低损失。

05

结论与展望

结论

结论一

美国对华反倾销的原因是多方面的,包括经济、政治和战略因素。其中,经济因素是主要 的驱动力,而政治和战略因素则在一定程度上影响了反倾销的发起和实施。

全球贸易保护主义的抬头可能导致全 球贸易增速放缓,影响全球经济增长 动力和活力。

多边贸易体制受挑战

反倾销措施可能削弱多边贸易体制的 有效性和权威性,对全球贸易治理体 系构成威胁。

04

中国应对美国对华反倾销的措 施

完善法律法规体系

01

制定和完善反倾销相关法律法规 ,明确反倾销的定义、标准和程 序,为应对美国对华反倾销提供 法律依据。

产业受损

反倾销措施可能导致中国 相关产业的国际竞争力下 降,企业可能会面临破产 或裁员的风险。

贸易摩擦加剧

美国对华反倾销可能导致 两国之间的贸易摩擦进一 步升级,影响两国经贸关 系的稳定发展。

对中美经贸关系的影响

经贸合作受阻

美国对华反倾销措施可能 导致中美经贸合作受阻, 影响两国经济的相互依存 关系。

中国反倾销案例分析

中国反倾销案例分析

中国是世界上最大的出口国之一,同时也是世界上最大的受益国之一。

然而,随着全球贸易的不断发展,中国也面临着来自其他国家的反倾销调查和贸易保护主义的挑战。

反倾销案例是指一个国家对另一个国家出口的产品进行反倾销调查,并对其征收反倾销税或采取其他贸易保护措施的案例。

中国作为全球贸易大国,也不可避免地面临着这样的挑战。

首先,中国反倾销案例中的一个典型案例是美国对中国太阳能产品的反倾销调查。

在这个案例中,美国对中国出口的太阳能产品进行了反倾销调查,并最终决定对中国的太阳能产品征收反倾销税。

这一案例引起了国际社会的广泛关注,也引发了中国政府和企业的高度关注。

中国政府和企业通过多种途径积极应对,包括加强国际贸易合作、提高产品质量、降低生产成本等,最终取得了一定的成效。

其次,中国反倾销案例中的另一个典型案例是欧盟对中国钢铁产品的反倾销调查。

在这个案例中,欧盟对中国出口的钢铁产品进行了反倾销调查,并最终决定对中国的钢铁产品征收反倾销税。

这一案例也引起了国际社会的广泛关注,中国政府和企业也采取了一系列措施来积极应对这一挑战,最终取得了一定的成效。

总的来说,中国作为全球贸易大国,面临着来自其他国家的反倾销调查和贸易保护主义的挑战。

中国政府和企业需要高度重视这些挑战,采取一系列措施来积极应对,包括加强国际贸易合作、提高产品质量、降低生产成本等。

只有这样,中国才能在全球贸易中取得更大的发展和进步。

国际贸易实务案例分析——美国对中国反倾销案例分析

美国对中国反倾销案例分析内容提要目前全球35%的反倾销调查和71%的反补贴调查针对中国出口产品。

截至2008年,中国已连续14年成为遭受反倾销调查最多的经济体,连续3年成为遭受反补贴调查最多的经济体。

仅自2008年11月以来,中国就遭受超过100项的贸易保护主义壁垒,占同期世界各国各地区采取的贸易保护主义措施的三分之一强,名列世界第一。

【关键词】反倾销税、替代国、单独税率美国对中国反倾销案例分析一、案例:美国反果汁倾销案1998年,美国企业诉中国果汁倾销。

接到美方的反倾销诉讼时,中国湖滨果汁有限责任公司联合山东省烟台北方安德利有限公司、中鲁果汁集团公司和陕西海升果汁有限公司等9家国内企业经过充分的准备欣然应诉。

在应诉过程中,中国企业一方面对国际市场上倾销价格的认定和技术处理方面作出了有利于我方的安排。

另一方面,在中国相关法律技术人才奇缺的情况下,特地聘请了具有25年反倾销办案经验的美国资深律师为主办律师来办理此案。

经过艰难的应诉,美国国家贸易委员会作出最终裁决,对来自中国的浓缩苹果汁增收51.74%的反倾销税,比起美国企业最初要求的91%,不能不说是大获全胜了。

二、初步分析本案中,美国商务部不断对中国浓缩苹果汁的反倾销税率作出修正。

从美国商务部初裁、对初裁的修正、终裁、对终裁的修正,直至美国国际贸易法院的终审裁决,相应的反倾销税率不断下降。

最终,10家应诉企业6家获零税率,4家获3.83%的加权平均税率,普遍税率为51.74%。

这一胜诉的直接法律后果是,获得“零税率”的中国6家企业不需进行任何行政复审,也不需再支付任何反倾销税,而且已支付的反倾销税款也将予以退还。

在不断变化的反倾销税率的背后是双方就案件本身实质问题的争辩。

本案双方争论的焦点及影响案件的关键因素主要包括以下2个方面:(一)替代国和替代价格由于中国被视为非市场经济国家,在进行反倾销调查时,美国仅调查企业定额的成本消耗。

美国申诉方要求以印度作为替代国,理由是印度的经济发展和产业状况与中国具应诉方指出,印度的经济发展和产业状况与中国不具有可比性,印度也不是浓缩苹果汁的有可比性,并且,印度也是浓缩苹果汁的主要生产国。

美国对华“两反两保”典型案例分析及趋势

美国对华“两反两保”典型案例分析及趋势作者:杜清华陈乾坤来源:《中国经贸》2014年第15期【摘要】随着我国经济的不断发展,中美经贸关系也越来越密切,但是两国经贸摩擦和争端也越来越多。

通过进行案例分析,了解中国在应对反倾销,反补贴和针对中国的特保措施的情况。

随着中国市场化的进程加快,未来美国对华的“两反两保”措施也在不断改变。

【关键词】反倾销;反补贴;特保措施;贸易摩擦一、陕西果汁出口企业应诉美国反倾销案1.本案概况美国商务部收到本国8家苹果汁生产企业的诉求,其认为来自中国的产品存在反倾销,并要求对来自中国的苹果汁征收倾销税(91.84%)。

美国商务部于当年6月27日上午接受其诉求并予立案。

高达91.84%的倾销税,是任何出口企业都承受不起的。

根据经济学原理“需求价格弹性”,在美国市场上存在着众多的苹果汁消费者和苹果汁供应商(包括国内与国外),可以推断,产自苹果汁是富有价格弹性的,那么根据总收益与需求价格弹性的关系,在美国市场上价格的大幅度提高会导致总收益的下降。

如果任由其征收倾销税,这无异于失去美国市场。

考虑到这些,陕西海升果业、亚秦果品、咸阳富安、陕西机械设备进出口公司4家陕西的浓缩苹果汁出口企业与来自其他省市的苹果汁生产和出口的7家企业一道积极应诉,而陕西其他20余家果汁生产和出口企业则放弃了应诉的权利。

2.本案中出口企业应诉美国反倾销存在的问题(1)应诉不积极有的企业之所以不积极,主要是担心自己出力应诉,让别人免费“搭便车”。

(2)生产经营档案管理混乱美国商务部要求填写的问卷设涉及企业生产和经营的各个方面,大量繁琐而细致的问卷填写工作对企业的生产经营管理提出了较高的要求,而本案涉及的大部分都是民营企业,在人才、信息和积累方面做的远远不够。

(3)缺乏相关专业人才由于缺乏对国际市场信息和国外的倾销程序了解的专业人才,导致部分企业对此次应诉缺乏信心,认为自己即使花很大的功夫打这场官司,胜算根本不大。

有关反倾销的案例

有关反倾销的案例

那我给你讲一个美国对中国光伏产品反倾销的案例吧。

咱就说这个光伏产业啊,中国的光伏企业那可是相当厉害的,就像一群勤劳又聪明的小蜜蜂,在全球的光伏市场里采蜜呢,把光伏产品做得又好又便宜。

美国那些本土的光伏企业啊,看到中国的光伏产品这么受欢迎,心里就不平衡啦,就好比自己的蛋糕被别人分走了一大块。

于是呢,美国就开始搞事情,说中国光伏产品存在倾销。

啥叫倾销呢?按照他们的说法,就是中国企业以特别低的价格把光伏产品卖到美国,抢了他们本地企业的生意。

可实际上呢,中国光伏产品价格低是有很多合理原因的。

中国企业在技术研发上很努力,成本控制得好,生产效率又高,就像一个特别会过日子的家庭主妇,能用较少的钱做出很棒的菜。

而且,中国光伏产业的发展也是对全球环保事业有大贡献的,能让更多的地方用上清洁能源。

但是美国不管这些啊,就开始对中国光伏产品征收高额的反倾销税。

这一下子,就像在中美光伏贸易之间竖起了一道高墙。

中国的光伏企业往美国出口产品就变得特别困难,成本大增。

好多企业都面临很大的压力,订单少了,利润也少了。

不过呢,中国的光伏企业也没有坐以待毙。

一方面继续提高自己的技术,把产品做得更好更有竞争力;另一方面也积极开拓其他的国际市场,就像一群勇敢的探险家,去找新的宝藏。

比如说欧洲啊,亚洲其他国家的市场,慢慢地又把生意做起来了。

而且随着全球对清洁能源需求的不断增长,中国光伏产业的优势还是很明显的,在很多地方还是很受欢迎的呢。

这个案例就说明啊,反倾销有时候可能被一些国家当成一种贸易保护的手段,不一定是公平公正地看待贸易往来的。

苹果汁反倾销案

苹果汁反倾销案一、本案的背景情况1990年代以来,我国苹果种植业发展很快,苹果产量迅速增长。

1993年我国苹果产量不足1000万吨,到1998年已达到1948万吨,5年几乎增长一倍。

据联合国粮农组织统计,到2000年我国苹果产量已占全球总产量41%,居世界首位。

主产区为陕西、山东、辽宁、河北、山西、河南6省。

苹果产量的迅速增长,带动了加工业突飞猛进的发展。

1982年,从山东引进第一条5吨/小时果汁生产线开始,据不完全统计,到1999年已达46条生产线,加工能力达到410吨/小时。

特别是陕西省,96、97年两年上了9个厂,截至99年初已投产的苹果汁加工厂已达15个,年生产能力4.6万吨,可转化鲜果37万吨。

我国苹果汁销售价格95年最高时曾卖到1800美元/吨。

根据我海关统计数据分析,1995年我浓缩苹果汁对美国出口量2660.72吨,金额368万美元,到1998年对美国出口量达45,931吨,金额为3000多万美元。

中国苹果汁的发展和出口引起美国苹果种植商和果汁加工商的恐慌,美国苹果协会于1998年9月酝酿对中国出口的浓缩苹果汁提起反倾销调查。

二、艰难而漫长的抗辩1、美国苹果协会酝酿起诉,我应诉企业提前介入准备1998年10月中国食品土畜进出口商会(以下简称食土商会)得知美国拟对中国出口的苹果汁发起反倾销立案调查。

我们通过海关统计资料查找本案所涉及的公司。

随后在陕西省外经贸厅的配合下,组织有关出口公司召开了紧急会议,向与会公司通报了有关反倾销诉讼的信息,并在会上征求了企业对于应诉的态度。

与会企业在商会的协调下,各主要出口企业讨论制定了出口最低限价和协调办法,由此对美出口价格每吨上调60美元。

12月食土商会于青岛再次召开了苹果汁出口协调会,企业一致呼吁有关出口公司共同遵守限价,稳定出口市场。

这两次会议所作的决定在美国苹果汁行业引起了震动。

会后我们从不同的渠道得知,在美国,从中国进口的浓缩苹果汁价格上升80-100美元/吨,使美国诉方对是否起诉产生了犹豫,为我国企业的应诉准备争取了宝贵的时间。

国外并购法律案例分析(3篇)

第1篇一、案例背景可口可乐公司(Coca-Cola Company)是全球最大的饮料公司之一,总部位于美国亚特兰大。

汇源果汁(Huiyuan Juice)是中国最大的果汁生产商,成立于1992年,总部位于北京。

2008年,可口可乐公司宣布以约240亿美元的价格收购汇源果汁,这一收购案引起了全球范围内的广泛关注。

二、案例分析1. 并购背景可口可乐收购汇源果汁的主要目的是为了扩大其在中国果汁市场的份额。

当时,中国果汁市场正处于快速发展阶段,消费者对果汁的需求不断增长。

汇源果汁作为中国果汁市场的领导者,拥有强大的品牌影响力和市场占有率。

因此,可口可乐希望通过收购汇源果汁,迅速提升其在中国的市场地位。

2. 法律问题(1)反垄断审查可口可乐收购汇源果汁案引起了我国国家发展和改革委员会(NDRC)和商务部反垄断局的关注。

根据《中华人民共和国反垄断法》,任何经营者集中达到国务院规定的申报标准的,均应事先向商务部申报,未申报的不得实施集中。

在此案中,可口可乐收购汇源果汁的金额超过了申报标准,因此需要经过反垄断审查。

(2)文化差异可口可乐作为一家美国公司,其经营理念和管理方式与中国本土企业存在较大差异。

在收购汇源果汁后,如何融合两家公司的文化,保持品牌价值的同时,又不影响员工的积极性,是可口可乐面临的一大挑战。

3. 案例处理(1)反垄断审查结果经过严格审查,商务部于2009年3月18日宣布,由于可口可乐收购汇源果汁案不符合《反垄断法》的规定,因此不予批准。

商务部认为,可口可乐收购汇源果汁将导致中国果汁市场的竞争格局发生重大变化,不利于消费者利益的保护。

(2)收购失败后的影响可口可乐收购汇源果汁失败后,对两家公司都产生了较大影响。

汇源果汁失去了与国际巨头合作的机会,市场竞争力受到一定程度的削弱。

而可口可乐则失去了进入中国果汁市场的重要途径,不得不重新制定市场拓展策略。

三、案例分析总结可口可乐收购汇源果汁案是一起典型的跨国并购案例,涉及多个法律问题和复杂的文化差异。

实证分析

中美彩电反倾销案据商务部进出口公平贸易局副局长王贺军介绍,截至去年底,已有30多个国家和地区发起了576起涉及我国出口产品的反倾销调查,影响了我国近200亿美元的出口贸易。

其中2003年中国企业出口就遭遇反倾销案件47起,涉案金额达18.75亿美元,比上年剧增了315%。

随着中国成为世界贸易大国(据预测,今年中国进出口总额将超过1万亿美元,成为世界第三贸易大国),未来20年将是中国企业应诉国外反倾销的高峰期。

我们应该一改以往的“隔岸观火”或“忍气吞声”的心态,以平常心去积极应诉,才能真正把握自己的命运。

目前在进口方面,国家已初步在汽车、化肥和钢铁三大行业建立反倾销预警机制。

但在出口方面,中国作为遭受反倾销最为严重的国家,迫切需要建立有效的能快速反应的反倾销预警机制,以便准确、迅捷地预警中国厂商受到其它国家的反倾销调查;政府、企业、行业协会、海关、行会驻外机构和国外进口商均要进行通力合作,共同应对。

2003年5月初,美国五河电子公司向美国政府部门提出,将对中国出口美国的21英寸以上显像管彩电施行反倾销上诉;随之,美国国际贸易委员会裁定中国涉案彩电对美国的彩电产业存在损害,中国彩电厂家各自获得的早先由美国商务部判定的反倾销税率即告生效。

根据美国裁定的反倾销税率,四家单独应诉企业厦华、康佳、TCL和长虹分别为5.22%、9.69%、21.25%和26.37%,其他应诉企业为22.94%,其他未应诉企业为78.45%。

中国是世界上最大的电视生产国。

目前,美国每年彩电需求量为3000万台,但主要彩电生产商去年的产量只有不到400万台,其他全部依赖进口。

这对于年产8000多万台、而国内市场需求仅有5000万台左右的中国彩电生产企业来说,无疑极具有吸引力。

2001年,中国对美国市场的电视出口额仅为2390万美元,目前这一数量已激增至2.764亿美元。

由于中国彩电业是薄利产业,反倾销税只要超过10%,就基本上扼杀了出口美国的可能。

从苹果汁案谈我国企业在反倾销诉讼中的应对

摘要转眼间,“中国号”列车已在WTO的轨道上飞驰了六个年头了。

这几年是中国经济加速融入世界经济、对外贸易迅猛发展的年代,但是,贸易摩擦的日益加剧与我国加入WTO以来的巨大成就相伴而至,尤其是反倾销问题仍然十分严重。

在很多反倾销诉讼中,我国企业都以败诉告终,而美国诉中国浓缩苹果汁反倾销案则是一个成功的例子。

本文第一部分引入美国诉中国浓缩苹果汁倾销案,介绍此案的基本案情。

第二部分阐述倾销与批倾销的基本理论。

第三部分通过介绍我国产品遭受反倾销诉讼的现状,从外因和内因两方面分析我国出口产品屡遭反倾销诉讼的原因。

第四部分总结了苹果汁案我国企业取胜的最主要原因,即积极应诉,合理借助行业协会作用,最后提出一些我国企业可以借鉴的应对反倾销控诉的策略。

【关键词】苹果汁案倾销反倾销应对策略AbstractIn a moment, the train named China has sped up on the WTO track for six years. During these years, Chinese economy melts into world economics quickly and foreign trade develops so fast. But, the trade friction has intensified day by day with the huge achievement after China’s entering into WTO, especially the problem of Anti-dumping.In many anti-dumping cases, China’s enterprises always lose the suit but the case of condensed apple juice is the successful case. The first part of the thesis exhibits the case of condensed apple juice. The second part introduces the basic theory of Dumping and Anti-dumping. The third part states the current situation of our products’ suffering the lawsuit of Anti-dumping, and then analyzes the reason from the external and internal aspect. The fourth part summarizes the main reason why the case wins the lawsuit ---- taking active measurement and the function of the business association. At last the thesis puts forward some strategy which our enterprises may adopt in facing such cases.【Key Words】The case of apple juice; Dumping Anti-dumping; The strategy目录1.案情介绍 (5)2.倾销与反倾销概述 (6)2.1倾销与反倾销的定义 (6)2.2倾销的特征 (6)2.3反倾销措施的实施条件 (7)3. 中国产品频繁遭受反倾销诉讼及其原因 (7)3.1我国产品频繁遭反倾销诉讼的现状 (7)3.2我国产品遭受反倾销控诉的原因 (8)4.从苹果汁案看我国企业在反倾销诉讼中的应对策略 (10)4.1苹果汁案取胜的经验分析 (10)4.2我国企业在反倾销诉讼中的应对策略 (11)参考文献 (15)致谢 (16)从苹果汁案谈我国企业在反倾销诉讼中的应对1.案情介绍随着中国入世成功,针对我国企业的反倾销诉讼也与日剧增。

反倾销案例

1.1中美水产第一案2004年2月17日(美国当地时间),美国国际贸易委员会建议对原产于中国等6个国家的冷冻和罐装暖水虾征收高额反倾销税。

消息传出,在我国水产业,特别是虾产业中引起了强烈震动,使我虾产品出口严重受阻。

这是我国进入世贸组织后,在国际贸易中遭受的第一起有关水产品的反倾销调查。

1.1.1 案例回放2002年1月,以佛罗里达半岛沿海地区为代表的美国南部阿拉巴马、佛罗里达、佐治亚、德克萨斯、路易斯安那、密西西比、北卡罗莱纳、南卡罗莱纳8个州养虾业,47家企业组成“南方虾业联盟”,以本国虾产业利益受到进口虾威胁为由,商议对原产于泰国、中国、越南和部分南美国家在内的16个国家的进口对虾提起反倾销立案调查诉讼申请,并聘请律师搜集证据。

2002年春季,由于异常低温,导致墨西哥湾野生对虾捕获量减少,过少的捕获量意味着赚钱的机会较少,使美国南方虾类产业长期以来面临的生产下滑问题突显出来。

根据美国《1921年反倾销法》的规定,在确定由于进口到美国的外国产品以低于或将要低于美国的价格,或者低于正常价值的价格销售,造成美国某一产业可能受到损害或该行业的建立受到阻碍时,财政部长可以发布裁决公告。

如果购买价格或出口商销售价格低于外国市场价格(在不存在可比市场价格时,低于生产成本),就应该对出口商征收相当于这些差额的特殊反倾销税。

2002年7月,美国对虾加工商也加入到“南方虾业联盟”,该联盟的企业总数达到217家,使涉案产品的范围从原料虾扩大至对虾加工品。

2000年,由西弗吉尼亚联邦参议员罗伯特·伯德提出并获通过的《伯德修正案》允许将关税收入补贴给最先提出倾销诉讼的美国企业。

2001~2003年,美国向提起倾销诉讼的美国企业补贴了8亿美元。

有关业界人士预计,在本次虾反倾销案中,即使仅对目前50%的六国进口虾数量征收15%的反倾销税,关税总额也将达到1.8亿美元。

按此计算,参与和积极支持本次反倾销诉讼案的217家捕虾业者,每家可从征收的反倾销税中平均分得82.9万美元的补偿金。

最好最全反倾销案例及分析

最好最全反倾销案例及分析摘要国外对华反倾销一直是中国出口企业在开拓国外市场时的一个障碍,尤其是在中国加入WTO后,中国出口猛增,迫于国内保护主义的压力,国外政府不得不采取措施,以缓解国内的不满情绪。

但目前,这些国家只能利用WTO允许的手段来加以保护,其中最主要的手段包括反补贴、保障措施和反倾销.由于保障措施只能面对产品,无法针对某一国家采用,而在中国入世后,由于不断地降低出口退税,减少补贴,因此反倾销措施被国外越来越频繁地用来保护该国市场。

入世后国外对华反倾销案件不断创出新高,这种现象应引起中国出口企业的足够重视.随着中国对外开放政策的不断深入,中国企业面临的国际贸易摩擦也越来越多,尤其是入世后,中国连续几年成为遭遇反倾销诉讼最多的国家。

如何应对近年来激增的反倾销案件,减少中国与主要贸易国的摩擦,这就需要我们用新的眼光来看待,用新的策略来对待。

关键词:中国企业;反倾销;问题;对策目录第一章倾销和反倾销的一般理论 (1)1.1 倾销和反倾销产生的经济背景以及中国在对外贸易中面临的处境 (1)1.1.1 倾销和反倾销产生的经济背景 (3)1.1.2 中国在对外贸易中面临的处境 (3)1.2 倾销的概念及特点 (3)1.2.1 倾销的定义 (3)1.2.2 倾销的特点 (3)1.2.3 倾销的构成条件 (4)1.3 反倾销的概念及特点 (5)1.3.1 反倾销的定义 (5)1.3.2 反倾销的特点 (5)1.3.3 实施反倾销的条件 (5)第二章国外对我国反倾销实例研究...................................72.1中美水产第一案 (7)2.1.1 案例回放 (7)2.1.2 案例分析 (9)2.2欧盟对中国鞋征收反倾销税 (10)2.2.1 案例回放 (11)2.2.2 案例分析 (12)2.3中国彩电在欧洲的惨痛教训 (12)2.3.1 案例回放 (12)2.3.2 案例分析 (13)2.4中国浓缩苹果汁企业起诉美国商务部大获全胜 (13)2.4.1 案例回放 (13)2.4.2 案例分析 (15)2.5草甘膦反倾销:中国Vs阿根廷 (16)2.5.1 案例回放 (16)2.5.2 案例分析 (17)2.6中国新闻纸产业反倾销调查案 (17)2.6.1 案例回放 (17)2.6.2 案例分析 (21)2.7中国节能灯溃败欧盟 (22)2.7.1 案例回放 (22)2.7.2 案例分析 (23)2.8中国轴承反倾销胜诉 (23)2.8.1 案例回放 (23)2.8.2 案例分析 (24)2.9温州打火机反倾销案例 (25)2.9.1 案例回放 (25)2.9.2 案例分析 (27)2.10中国自行车企业遭遇欧洲反倾销案 (27)2.10.1 案例回放 (27)2.10.2 案例分析 (28)第三章我国应对反倾销投诉的对策..................................303.1 中国企业在应对反倾销时的问题 (30)3.1.1 企业反倾销意识淡薄 (30)3.1.2 企业自身缺乏预警机制 (30)3.1.3 企业缺少与反倾销调查部门沟通 (30)3.1.4 行业协会和商会组织企业应诉的配合不力 (31)3.2 中国企业在面临反倾销时的对策 (31)3.2.1 企业主动增强反倾销意识是当务之急 (31)3.2.2 企业面对反倾销要积极应诉 (31)3.2.3 企业出口前要做好信息收集工作 (32)3.2.4 企业建立自身的预警机制避免不必要的损失 (32)3.2.5 企业加强与反倾销调查部门联系取得政府支持 (32)3.2.6 加强与行业协会的沟通以取得同行支持 (33)结束语............................................................34参考文献..........................................................35 致谢..............................................................错误!未定义书签。

中国反倾销案例分析

目录摘要 0一、倾销和反倾销的概念和种类 0(一)商品倾销(Dumping) 0(二)反倾销(Anti-Dumping) (1)二、反倾销案例及分析 (1)(一)反倾销案例 (1)(二)反倾销案例分析 (1)三、应计谋略 (3)一、踊跃应付。

(3)2、聘名律师。

(3)3、增强自律。

(3)四、中国从反倾销事件中取得的体会和教训 (5)(一)、发达国家希望“爱惜”国内市场 (5)(二)、进展中国家为了增强本国产品的竞争力 (5)(三)、中国产品出口秩序混乱 (6)(四)、中国企业不能踊跃应诉 (6)终止语 (7)参考文献 (7)中国反倾销案例分析摘要随着中国的改革开放,中国的经济慢慢迅猛进展,中国产品慢慢走向世界。

但是,问题也随之而来——反倾销。

很多发达国家反对中国征收反倾销税,让中国的进展受到了严峻要挟。

从案例中,政府和企业相配合,一起尽力,踊跃应诉,一起应付国外的反倾销,愿中国这只沉睡的雄狮屹立于世界的东方。

关键词:反倾销、倾销一、倾销和反倾销的概念和种类(一)商品倾销(Dumping)是指一国政府通过企业或设立专门机构或资本主义国家的大企业以低于正常价钱(一样为国内市场价钱或生产本钱价钱)在国外市场抛售本国商品,以达到冲击竟争对手、占据海外市场的目的。

商品倾销按倾销目的和时刻不同可分为三种:一、偶然性倾销(Sporadic Dumping)是以倾销方式在国外市场抛售企业积存的或过时的商品,其目的是为了加速资金周转其特点是时刻短暂,一样可不能对入口国同类产业造成不利阻碍。

二、间歇性或掠夺性倾销(Intermittent or Predatory Dumping)是以低于国内价钱乃至低于本钱的价钱在国外市场倾销产品,冲击竟争对手,在垄断了市场以后,再提高价钱。

其目的是占据国外市场。

这种倾销往往会对进出口同类产品造成损失。

这也是通常意义上说的倾销。

3、长期性倾销(Long-run Dumping)是指长期低于国内的价钱在国外市场出售商品。

对我国出口商品频遭外国反倾销的思考_以美国为例

对我国出口商品频遭外国反倾销的思考以美国为例杨学坤(山东工商学院国际商学院,山东烟台264005)!提要∀近年来我国出口商品频繁被美国反倾销,很大程度上是美国为维护本国的经济和政治利益而采取的歧视性政策,也与我国市场体系不完善、出口产品结构的不合理、企业经营策略欠缺等有关。

为此我们应完善市场经济体制,努力争取市场经济地位,企业要树立正确的发展战略,深入了解美国反倾销法的实质,建立健全行业协会,积极应对反倾销。

!关键词∀反倾销;美国;市场经济地位!中图分类号∀F752.02!文献标识码∀A!文章编号∀1003-3637(2006)04-0059-03近年来,我国的出口产品在国外频频遭到进口国当局的反倾销调查。

我国已连续9年成为全球遭受反倾销调查数量最多的国家。

据统计,自我国加入WT O以来,美国和欧盟分别以年均7.2件和2.4件的速度对华实施反倾销,导致对华反倾销的数量激增[1]。

本文以具有典型意义的美国对华反倾销为例,分析其中原因,提出我们的应对策略。

一、美国对华反倾销及我国应对的现状2004年美国对华彩电反倾销案,基本能够反映美国对华反倾销的当前形势。

近年来美国是中国彩电第一大出口市场。

2004年中国彩电在美遭遇反倾销后,被征反倾销税幅度为:厦华5.22%、长虹26.37%、T CL21.25%、康佳9.69%,其他9家企业22.94%,未应诉企业78.45%,支付税金损失大约为1.11亿美元[2]。

当然,我国企业也有积极应对美国反倾销诉诸法律而取得成功的案例。

比如,2004年1月,中国浓缩苹果汁行业历时四年应对美国反倾销案,就美国商务部的不公正裁决上诉到美国国际贸易法院并最终获胜。

但是,总的来说,我国的反倾销应诉力与反倾销竞争力还比较薄弱。

从1995年至2004年6月,全球发起反倾销调查并最终执行反倾销措施的情况来看,其调查次数、执行次数与执行率排前三位国家(或地区)分别是:印度383、279、73%,美国350、211、60%,欧盟287、193、67%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

h

12

途径及来源

网页地址:

/link?url=eDFY44W9JpoJy9KHIZmziu8mR__g8E0ZOClWDQ0sGrfzyK1K8LwuqbEGh72xvY6Y3JHZGADtmQ2Xad7 sZvh5kpgonpe8IcUuTYMXJZZCm

美国对中国反苹果汁倾 销案例分析

2012级 市场营销 周荷爽

h

1

美国反倾销程序

起诉及立案调查

↓

初裁

↓

核查与终裁

↓

↓

行政审查及

上诉

日落审查

h

2

知识拓展

倾销:指一项产品出口价格抵御其在正常贸易中出口 国供其国内消费的同类产品的可比价格。

实施反倾销的基本条件: 倾销的确定 损害的确定 倾销月损害之间因果关系的认定

本案双方争论的焦点及影响案件的关键因素主要包括以下2个方 面:

h

6

初步分析

(一)替代国和替代价格 由于中国被视为非市场经济国家,在进行反倾销调查时,美国仅

调查企业定额的成本消耗。 美国申诉方要求以印度作为替代国。 中国应诉方要求以土耳其作为替代国。

h

7

初步分析

中方应诉企业律师出示了在印度实地考察拍摄的大量照片作为证 据,强有力地证明了申诉方提出的印度替代价格毫无根据。 2000年4月13日,美国商务部作出终裁,继续以印度作为替代国。 同时指出,如果不能从印度获得正常价值或印度的浓缩苹果汁价 格不可采信,则从印度尼西亚或美国获得正常价值。

h

13

谢谢观赏

h

14

h

3

案由

1998年10月,美国同行准备对中国苹果汁企业发起反倾销诉讼。

1998年11国投 中鲁果汁集团等11家国内企业表示应诉。

1999年6月,美协会要求对中国的浓缩果汁征收91.84%的反倾销税。

随后,美国调查机构立案。

2000年6月,美国方面作出仲裁,中国企业损害成立。美国商务部裁决的税率为 0~27.57%,应诉企业加权平均税率为14.88%,未应诉企业税率为51.74%。

结果裁定中国被核查应诉企业税率为0%~27.57%,未被核查应 诉企业的平均税率为14.88%,普遍税率为51.74%。

h

8

初步分析

随后,中国应诉企业就美国商务部终裁向美国国际贸易法院提起 上诉。

美国申诉企业要求将替代国改为波兰。

而中国应诉企业律师依据美国反倾销法的相关规定在土耳其找到 了1家苹果汁加工企业的上市公司,土耳其的苹果价格和中国的 苹果价格相差不大,对中方应诉企业获得胜诉非常有利。

/view/fd1f3f46a8956bec0975e3ee.html?re= view

/p-2148735380678.html

/Article/CJFDTotal-XDZL200209011.htm

h

5

初步分析

本案中,美国商务部不断对中国浓缩苹果汁的反倾销税率作出修 正。最终,10家应诉企业6家获零税率,4家获3.83%的加权平均 税率,普遍税率为51.74%。这一胜诉的直接法律后果是,获得 “零税率”的中国6家企业不需进行任何行政复审,也不需再支 付任何反倾销税,而且已支付的反倾销税款也将予以退还。 在 不断变化的反倾销税率的背后是双方就案件本身实质问题的争辩。

h

11

教训与总结

第一,要积极应诉。应诉是我们应对反倾销的关键。正像打官司 有原告和被告一样,并不是谁是原告谁就有理,被告有申辩的权 利,最终理在何方要服从法庭的裁决。

第二,该起诉,就起诉。在国际贸易领域中,反倾销是一柄双刃 剑,谁都可以利用它置对手于败境。与国际社会对我国的反倾销 诉讼相比较,我国对外国产品提出反倾销诉讼的比例太失平衡, 获胜的案例就更是凤毛麟角了。在国际范围内的反倾销斗争中, 我们不能总是处于消极防御、被动挨打的地位。

将失去申请单独税率的机会。因此,应诉企业在应诉时要积极证

明这一点。

实际上,只要中国企业按照美国商务部的要求提供材料和认

真填写调查问卷,美国商务部已经倾向于认定中国企业的出口行

为不受中央政府控制。

h

10

我方胜诉原因

首先是制定了行业的出口自律价格。 其次,由商会统一聘请有经验的美国律师,提前对可能涉案 的企业进行预审计。 第三,团结一致,积极应对。

根据美国国际贸易法院的退回案件的意见,美国商务部对其反倾 销税作出修正,采用中方提供的土耳其作为替代国,并采用土耳 其的市场价格重新计算正常价值。

h

9

初步分析

(二)单独税率

本案中国10家浓缩苹果汁应诉企业都申请了单独税率。

美国商务部在初裁和终裁中都确认了中国应诉企业的单独税

率资格。一旦被认定为出口行为受中央政府控制,中国应诉企业

2000年7月,9家应诉企业联名上诉。

2003年1月,美国国际贸易法院又一次终裁,至此,中国10家应诉企业中6家0税 率,4家3.83%的加权平均税率,未应诉企业税率51.74%。

2004年2月9日,签署了反倾销修正令。

h

4

裁决

经过艰难的应诉,美国国际贸易法院作出最终裁决,对来自中国 的浓缩苹果汁增收51.74%的反倾销税,比起美国企业最初要求 的91%,不能不说是大获全胜了。