成本会计_09品种法习题答案

成本会计第九章补充练习参考答案

精品文档成本会计第九章补充练习(辅助方法):习题一:练习分类法计算产品成本资料:某工厂生产甲、乙两类产品,按品种法计算类别成本。

甲类产品有A、B、C 三种规格产品,采用系数比例法计算类内产品成本;材料费用按材料定额成本计算系数分配,工、费按工时定额计算系数分配,以 A 产品为标准产品。

该工厂20XX 年 10 月的产品成本计算资料如下:1.甲类产品月初、月末在产品定额成本和本月生产费用如表所示:(单位:元)摘要 /项目直接材料直接人工制造费用合计月初在产品定额成本8 5005006009 600月末在产品定额成本7 8004505208 770本月发生费用61 8509 75010 21081810 2.产量及定额资料如表所示:产品名称产品产量(件)单件材料定额成本(元)工时定额(小时)A 产品50032010B 产品4002808C 产品4503849要求:1.计算甲类产品成本,登记“生产成本—基本生产成本(甲类产品)”明细账。

2.计算各产品的材料、工时定额系数和各产品标准产量。

3.计算类内各产品的总成本和单位成本。

计算过程如下:第一步:计算甲类产品成本甲类产品成本计算单(单位:元)摘要 /项目直接材料直接人工制造费用合计月初在产品成本8 5005006009600本月发生费用61 8509 75010 21081810生产费用合计70 35010 25010 81091410完工产品成本62 5509 80010 29082 640月末在产品成本7 8004505208770第二步:计算甲类产品系数甲类产品系数计算表直接材料工时名称单位产品定额(元)系数单位产品定额(小时)系数A3201101 B2800.87580.8 C384 1.290.9第三步:计算甲类各产品的成本甲类产品成本计算单(金额单位:元)项目产量材料直接材料工时工时直接材直接制造费成本合系数总系数系数总系数料人工用计分配率4588.4 A50015001500225004000420030700 B4000.8753500.8320157502560268820998 C450 1.25400.9405243003240340230942合计1350139012256255098001029082640分配率计算过程:直接材料成本分配率= 甲类产成品原材料成本÷材料总系数=62550 ÷1390=45元直接人工成本分配率= 甲类产成品直接人工成本÷工费总系数=9800 ÷1225=8元制造费用分配率 = 甲类产成品制造费用÷工费总系数=10290 ÷1225=8.4元费用分配计算过程:A 产品分摊的直接材料成本=A产品材料总系数*材料分配率=500*45=22500元B 产品分摊的直接材料成本=B产品材料总系数*材料分配率=350*45=15750元C 产品分摊的直接材料成本=C 产品材料总系数 * 材料分配率 =540*45=24300元A 产品分摊的直接人工费用=A 产品工费总系数 * 人工分配率 =500*8=4000元B 产品分摊的直接人工费用=B 产品工费总系数 * 人工分配率 =320*8=2560元C 产品分摊的直接人工费用= C 产品工费总系数 * 人工分配率 =405*8=3240元A 产品分摊的制造费用 =A 产品工费总系数 *制造费用分配率 =500*8.4=4200元B 产品分摊的制造费用 = B 产品工费总系数 * 制造费用分配率 =320*8.4=2688元C 产品分摊的制造费用 = C 产品工费总系数 * 制造费用分配率 =405*8.4=3402元注: C 产品分摊的材料、人工及制造费用也都可以采用减法。

成本会计试题- 品种法

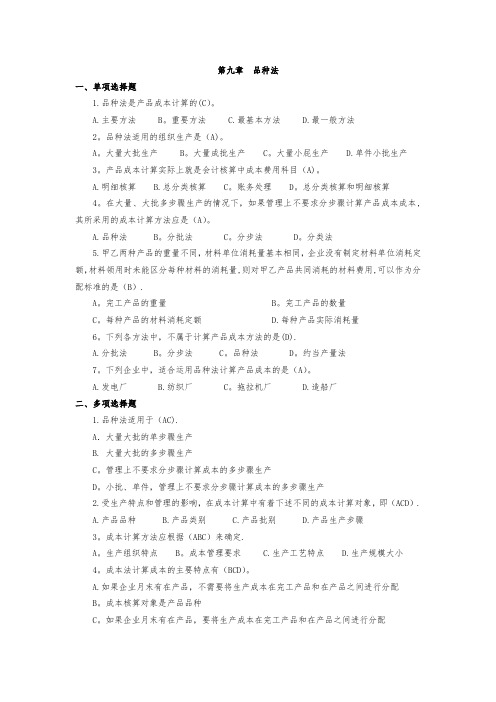

第九章品种法一、单项选择题1.品种法是产品成本计算的(C)。

A.主要方法 B。

重要方法 C.最基本方法 D.最一般方法2。

品种法适用的组织生产是(A)。

A。

大量大批生产 B。

大量成批生产 C。

大量小屁生产 D.单件小批生产3。

产品成本计算实际上就是会计核算中成本费用科目(A)。

A.明细核算B.总分类核算 C。

账务处理 D。

总分类核算和明细核算4。

在大量、大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本成本,其所采用的成本计算方法应是(A)。

A.品种法 B。

分批法 C。

分步法 D。

分类法5.甲乙两种产品的重量不同,材料单位消耗量基本相同,企业没有制定材料单位消耗定额,材料领用时未能区分每种材料的消耗量,则对甲乙产品共同消耗的材料费用,可以作为分配标准的是(B).A。

完工产品的重量 B。

完工产品的数量C。

每种产品的材料消耗定额 D.每种产品实际消耗量6。

下列各方法中,不属于计算产品成本方法的是(D).A.分批法 B。

分步法 C。

品种法 D。

约当产量法7。

下列企业中,适合运用品种法计算产品成本的是(A)。

A.发电厂B.纺织厂 C。

拖拉机厂 D.造船厂二、多项选择题1.品种法适用于(AC).A.大量大批的单步骤生产B. 大量大批的多步骤生产C。

管理上不要求分步骤计算成本的多步骤生产D。

小批、单件,管理上不要求分步骤计算成本的多步骤生产2.受生产特点和管理的影响,在成本计算中有着下述不同的成本计算对象,即(ACD).A.产品品种B.产品类别C.产品批别D.产品生产步骤3。

成本计算方法应根据(ABC)来确定.A。

生产组织特点 B。

成本管理要求 C.生产工艺特点 D.生产规模大小4。

成本法计算成本的主要特点有(BCD)。

A.如果企业月末有在产品,不需要将生产成本在完工产品和在产品之间进行分配B。

成本核算对象是产品品种C。

如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配D。

品种法下一般定期(每月月末)计算产品成本5。

品种法习题(附答案)

5 000 1 200 8 000 14 200

4 000 400 300 4 700

2 000 400 1 700 4 100

11 000 2 000 10 000 23 000

、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提

根据分配表5 37 800 37 800

6 5 292 5 292

8 4 450 4 450

根据分配表10 19 355.29 19 355.29

生产费用合计 96 655 43 646 19 542.29 159843.29

完工产品产量 520

127 360 50 000 0.4 20 000 147 360

机物料 消耗 5 000 5 000

机物料

6 000 6 000

138 360 20 000 158 360

5 2009年10月 单位:元

4 2009年10月 单位:元

成本或费

直接计入 分配计入 合计 分配标准 分配率 金额

甲产品 直接材料 48 800 19 200 7 680 56 480 乙产品 直接材料 78 560 30 800 12 320 90 880

14 600 84 000 98 600

6 2009年10月 单位:元

成本或费用

工资总额 计提比例(14%) 金额

甲产品 直接人工 46 200 14 6 468 乙产品 直接人工 37 800 14 5 292

根据该厂的生产特点和管理要求,采用品种法计算

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——

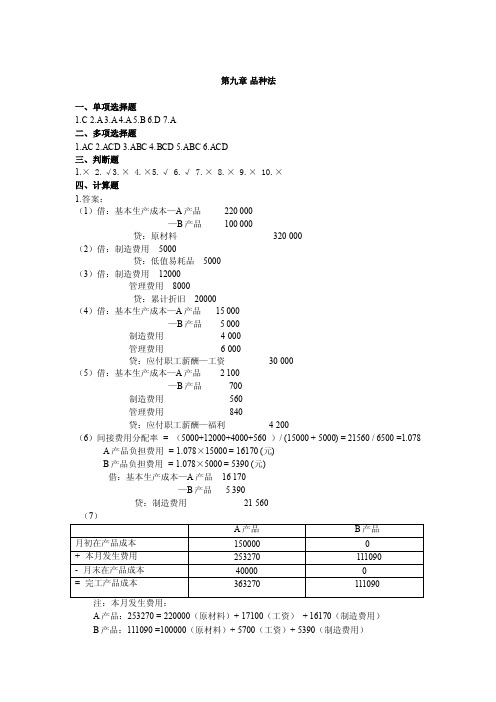

成本会计第9章答案

第九章品种法一、单项选择题1.C2.A3.A4.A5.B6.D7.A二、多项选择题1.AC2.ACD3.ABC4.BCD5.ABC6.ACD三、判断题1.×2.√3.×4.×5.√6.√7.×8.×9.× 10.×四、计算题1.答案:(1)借:基本生产成本—A产品220 000—B产品100 000贷:原材料320 000(2)借:制造费用5000贷:低值易耗品5000(3)借:制造费用12000管理费用8000贷:累计折旧20000(4)借:基本生产成本—A产品15 000—B产品 5 000制造费用 4 000管理费用 6 000贷:应付职工薪酬—工资30 000(5)借:基本生产成本—A产品 2 100—B产品700制造费用560管理费用840贷:应付职工薪酬—福利 4 200(6)间接费用分配率= (5000+12000+4000+560 )/ (15000 + 5000) = 21560 / 6500 =1.078 A产品负担费用= 1.078×15000 = 16170 (元)B产品负担费用= 1.078×5000 = 5390 (元)借:基本生产成本—A产品16 170—B产品 5 390贷:制造费用21 560A产品:253270 = 220000(原材料)+ 17100(工资)+ 16170(制造费用)B产品:111090 =100000(原材料)+ 5700(工资)+ 5390(制造费用)(8)借:库存商品—A产品363 270—B产品111 090贷:基本生产成本—A产品363 270—B产品111 0902.答案:(1)借:基本生产成本—甲产品15200(10800+10000*440/(440+560))基本生产成本—乙产品23600(10800+10000*560/(440+560))制造费用1200辅助生产成本2320贷:原材料42320借:基本生产成本—甲产品6000 (16000*300/(300+500))基本生产成本—乙产品10000 (16000*500/(300+500))制造费用2500辅助生产成本1500贷:应付职工薪酬—工资20000借:基本生产成本—甲产品840基本生产成本—乙产品1400制造费用350辅助生产成本210贷:应付职工薪酬—福利费2800借:制造费用1000辅助生产成本400贷:累计折旧1400借:制造费用1200辅助生产成本600贷:银行存款1800(2)辅助生产费用合计:2320+1500+210+400+600=5030辅助生产费用分配率=5040/2515=2借:制造费用4000管理费用1030贷:辅助生产成本5030(3)制造费用总额=1200+2500+350+1000+1200+4000=10250制造费用分配率=10250/(300+500)=12.8125借:基本生产成本—甲产品3843.75基本生产成本—乙产品6406.25贷:制造费用10250(4)甲产品本月完工产品成本:直接材料15200:直接工资:6000+840制造费用3843.75合计数25883.75乙产品的成本直接材料:(6000+23600)/150=197.3333完工产品:19733.33在产品:9866.67直接工资:(3500+11400)/125=119.2完工产品:11920在产品:2980制造费用:(5000+6406.25/125=91.25完工产品:9125在产品:2281.25乙产品完工产品成本合计:40778.33乙产品在产品成本合计:15127.92下面资料为赠送的地产广告语不需要的下载后可以编辑删除就可以,谢谢选择,祝您工作顺利,生活愉快!地产广告语1、让世界向往的故乡2、某沿河楼盘:生活,在水岸停泊3、一江春水一种人生4、某钱塘江边楼盘:面对潮流经典依旧5、海景房:站在家里,海是美景;站在海上,家是美景6、以山水为卖点的楼盘:山水是真正的不动产7、某城区的山腰上的楼盘:凌驾尊贵俯瞰繁华8、某地势较高的楼盘:高人,只住有高度的房子9、某学区房:不要让孩子输在起跑线上10、尾盘:最后,最珍贵11、回家就是度假的生活12、生命就该浪费在美好的事情上我们造城——2、我的工作就是享受生活——3、我家的客厅,就是我的生活名片——4、在自己的阳台看上海的未来——5、公园不在我家里我家住在公园里——6、这里的花园没有四季——7、***,装饰城市的风景——8、***,我把天空搬回家——9、房在林中,人在树下——10、生活,就是居住在别人的爱慕里——11、到〖星河湾〗看看好房子的标准——12、好生活在〖珠江〗——13、爱家的男人住〖百合〗城市岸泊:城市的岸泊,生活的小镇生活之美不缺少,在于发现情趣不在于奢华,在于精彩生活有了美感才值得思考……玫瑰庄园:山地生态,健康人生卓越地段,超大社区一种完整且完善的环境,像原生一样和谐原生景象自然天成人本理念精品建筑知名物业智能安防诚信为本实力铸造比华利山庄:海岸生活——引领世界的生活方式海岸生活——22公里的奢华海岸生活——高尚人生的序曲海岸生活——人与自然的融合苹果二十二院街:人文自然现代铺的蔓伸荣和山水美地:让世界向往的故乡香港时代:时代精英开拓未来领衔建筑,彰显尊贵绿地崴廉公寓:金桥40万平方米德国音乐艺术生活汇都国际:昆明都心,城市引擎财富之都风情之都梦幻之都文化之都商贸之都西部首座巨型商业之城颠峰商圈的原动力,缔造西部财富新领地新江湾城:绿色生态港国际智慧城新江湾城,一座承载上海新梦想的城区上海城投,全心以赴建设知识型,生态型花园城区风和日丽:入住准现楼,升值在望湾区大户,空中花园大格局下的西海岸市中心:市中心少数人的专属颠峰珍贵市中心的稀世名宅正中心城市颠峰领地颠峰勾勒稀世名宅繁华不落幕的居家风景地利皇者尽得先机稀世经典180席阳光国际公寓:阳光金桥来自纽约的生活蓝本钟宅湾:海峡西岸生态人居休闲商务区汇聚国际财富与人居梦想的绝版宝地二十一世纪是城市的世纪,二十一世纪也是海洋的世纪谁控制了海洋,谁就控制了一切站在蓝色海岸的前沿,开启一个新的地产时代东南门户海湾之心海峡西岸生态人居休闲商务区让所有财富的目光聚集钟宅湾,这里每一天都在创造历史上海A座(科维大厦):创富人生的黄金眼掘金上海!创富人生!远东大厦:花小公司的钱,做大公司的事未来城:无可挑战的优势无可限量的空间绿地集团:居住问题的答疑者,舒适生活的提案人茶马驿栈:精明置业时机享受附加值财富最大化雪山下的世外桃源茶马古道上千年清泉之乡金地格林春岸:城市精英的梦想家园繁华与宁静共存,阔绰身份不显自露建筑覆盖率仅20%,令视野更为广阔占据最佳景观位置,用高度提炼生活完美演绎自然精髓,谱写古城新篇章创新房型推陈出新,阔气空间彰显不凡365天的贴身护卫,阔度管理以您为尊金地格林小城:心没有界限,身没有界限春光永驻童话之城我的家,我的天下东渡国际:梦想建筑,建筑梦想齐鲁置业:传承经典,创新生活比天空更宽广的是人的思想创新远见生活嘉德中央公园:一群绝不妥协的居住理想家完成一座改变你对住宅想象的超越作品极至的资源整合丰富住家的生活内涵苛求的建造细节提升住家的生活品质地段优势,就是永恒价值优势设计优势,就是生活质量优势景观优势,就是生命健康优势管理优势,就是生活品味优势空中华尔兹:自然而来的气质,华尔兹的生活等级享受,没有不可逾越的极限所谓完美的习惯,是舒适空间的心情定格!临江花园:经典生活品质风景中的舞台美林别墅:源欧美经典纯自然空间住原味别墅赏园林艺术淡雅怡景温馨自然钱江时代:核心时代,核心生活核心位置创意空间优雅规划人文景观财富未来城市精神,自然风景,渗透私人空间泰达时尚广场:是球场更是剧场城市经济活力源时尚天津水舞中国未来都会休闲之居创意时尚天天嘉年华健康快乐新境界商旅新天地缔造好生意城市运营战略联盟,参与协作,多方共赢华龙碧水豪园:浪漫一次,相守一生东方莱茵:品鉴品位宜家宜人建筑一道贵族色彩品鉴一方美学空间品位一份怡然自得荡漾一股生命活力坐拥一处旺地静宅体会一种尊崇感受常青花园(新康苑):新康苑生活感受凌驾常规大非凡生活领域成功人士的生活礼遇拥有与自己身份地位相等的花园社区在属于自己的宴会餐厅里会宾邀朋只与自己品味爱好相同的成功人士为邻孩子的起步就与优越同步酒店式物管礼遇拥有[一屋两公园前后是氧吧]的美极环境水木清华:住在你心里福星惠誉(金色华府):金色华府,市府街才智名门——释放生命的金色魅力真正了解一个人,要看他的朋友,看他的对手。

成本会计综合实训(品种法练习题和答案)

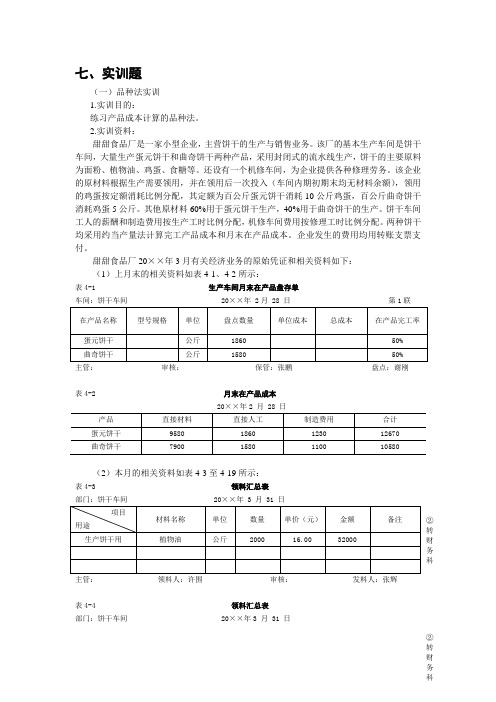

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3 月31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录 ② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的会计分录;(4)根据会计分录登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制会计分录;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

品种法练习题答案(供参考)

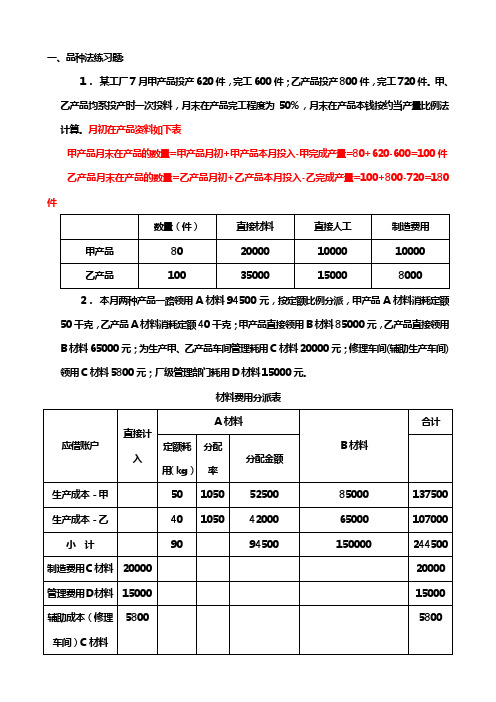

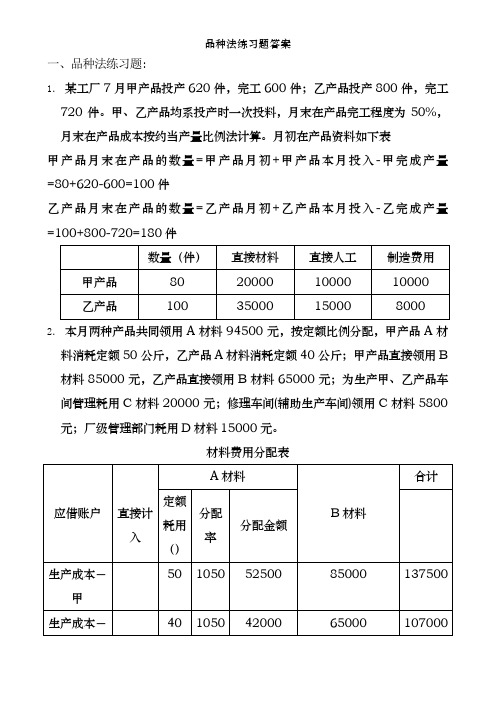

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品本钱按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品一路领用A材料94500元,按定额比例分派,甲产品A材料消耗定额50千克,乙产品A材料消耗定额40千克;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分派表一路耗用材料按消耗定额比例来分派。

A材料费用分派率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分派的会计分录:借:大体生产本钱——甲产品137500——乙产品107000辅助生产本钱——机修车间5800制造费用——大体生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月大体生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分派表生产本钱工资费用分派率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资及福利费分派的会计分录:借:大体生产本钱——甲产品372096——乙产品325584辅助生产本钱——机修车间4218制造费用——大体生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

《品种法例题答案》课件

标准,将生产费用在完工产品和在产品之间进行分配。

实际应用与拓展

实际应用

在实际应用中,企业可以根据自身生产特点和管理要求,灵 活运用品种法进行成本计算和管理。例如,可以采用简化的 品种法,只对主要产品进行详细计算,其他产品采用适当简 化方法。

拓展

随着生产技术的发展和管理要求的提高,品种法也在不断发 展和完善。例如,可以引入作业成本法思想,将作业作为分 配标准,更加准确地分配生产费用;同时,可以利用信息技 术提高成本计算的准确性和效率。

例题三答案

总结词

了解品种法与其他监管方法的区别与 联系

详细描述

该例题通过比较品种法与其他监管方 法的异同,深入了解品种法的特点和 适用范围,以及在实际监管工作中如 何与其他方法配合使用,以达到更好 的监管效果。

03

练习题及答案

练习题一答案

总结词

正确理解品种法概念

答案

品种法是以产品品种作为成本计算对象的一种成本计算方法。品种法主要适用于大量大批的单步骤生产的企业。 这类企业由于生产工艺过程不能间断,在大量生产单一品种产品的条件下,只能按照产品品种计算各种成本。

操作,能够满足企业成本核算的基本需求。

适用范围

要点一

总结词

品种法适用于大量、大批生产的企业,特别是单步骤生产 或多步骤但使用同一型号设备进行生产的企业。

要点二

详细描述

品种法的适用范围较广,主要适用于大量、大批生产的企 业。这些企业通常只生产少数几种或一种产品,因此可以 采用品种法对每种产品进行单独的成本计算和差异分析。 此外,品种法也适用于单步骤生产或多步骤但使用同一型 号设备进行生产的企业,这些企业通常生产过程简单,不 需要进行复杂的分步成本计算。

品种法练习题及答案详解

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转 财 务 科主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的记账凭证;(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

(整理)成本会计9—11章练习题

《成本会计》9—11章练习题第九章产品成本计算方法概述一、填空题1.按生产工艺过程的特点,工业企业的生产可分为______________和 ____________两种。

(答案:单步骤生产多步骤生产)2.按生产组织的特点,工业企业生产可分为_____________、 _____________和____________三种。

(答案:大量生产成批生产单件生产)3.产品成本计算的基本方法包括____________ 、_____________和 _______________。

(答案:品种法分批法分步法)4.分批法一般适用于________________________或管理上不要求分步骤计算成本的_______________。

(答案:小批、单件的单步骤生产多步骤生产)5.产品成本计算的辅助方法包括____________ 和_____________。

(答案:分类法定额法)6.__________是成本计算基本方法中最基本的一种方法。

(答案:品种法)二、单项选择题1.在小批单件多步骤生产情况下,如果管理不要求分步计算产品成本,应采用的成本计算方法是( A )。

A.分批法 B.分步法C. 分类法D.定额成本法2.下列方法中,属于产品成本计算辅助方法的是( C )。

A.分批法 B.分步法 C.分类法 D.品种法3.产品成本计算的基本方法和辅助方法的划分依据是( D )。

A.成本计算对象B.生产组织特点C.成本计算是否简便D.对于计算实际成本是否必不可少三、多项选择题1.品种法适用于( BD )。

A.小批单件单步骤生产B.大量大批单步骤生产C.管理上不要求分步骤计算产品成本的小批单件多步骤生产D.管理上不要求分步骤计算产品成本的大量大批多步骤生产E.管理上要求分步骤计算产品成本的大量大批多步骤生产2.成本计算方法应根据( BCD )来确定。

A.产品产量B.生产组织的特点C.生产工艺的特点 D.成本管理要求E.生产规模大小3.下列方法中,属于产品成本计算的基本方法有( ABC )。

品种法练习(含答案)

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

品种法练习(含答案)

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废周转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

品种法练习题答案(供参考)

、品种法练习题:1. 某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%月末在产品成本按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=10件乙产品月末在产品的数量二乙产品月初+乙产品本月投入-乙完成产量=100+800-720=18件2. 本月两种产品共同领用A材料94500元,按定额比例分配,甲产品A材料消耗定额50公斤,乙产品A材料消耗定额40公斤;甲产品直接领用B材料85000元,乙产品直接领用B材料65000 元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800 元;厂级管理部门耗用D材料15000元。

共同耗用材料按消耗定额比例来分配。

A材料费用分配率=人材料费用r甲产品A材料消耗定额+乙产品A材料消耗定额)=94500 (40+50 =1050编制材料费用分配的会计分录:借:基本生产成本一一甲产品137500——乙产品107000辅助生产成本一一机修车间5800制造费用——基本生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003. 两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月基本生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%工资福利费用分配表生产成本工资费用分配率二生产工人工资十甲乙工时=612000( 32000+2800) =10.2编制工资及福利费分配的会计分录:借:基本生产成本一一甲产品372096——乙产品325584辅助生产成本一一机修车间4218制造费用——基本生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

品种法练习题答案

一、品种法练习题:1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品成本按约当产量比例法计算。

月初在产品资料如下表甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件2.本月两种产品共同领用A材料94500元,按定额比例分配,甲产品A材料消耗定额50公斤,乙产品A材料消耗定额40公斤;甲产品直接领用B 材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分配表共同耗用材料按消耗定额比例来分配。

A材料费用分配率材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050编制材料费用分配的会计分录:借:基本生产成本——甲产品137500——乙产品107000辅助生产成本——机修车间5800制造费用——基本生产车间20000管理费用15000贷:原材料——A材料94500——B材料150000——C材料25800——D材料150003.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月基本生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分配表生产成本工资费用分配率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2编制工资与福利费分配的会计分录:借:基本生产成本——甲产品372096——乙产品325584辅助生产成本——机修车间4218制造费用——基本生产车间17100管理费用34200贷:应付职工薪酬——工资660700——福利费924984提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

品种法习题答案

第六章品种法习题答案(总7页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--成本会计第六章习题参考答案一、北江公司为单步骤大量生产的企业,生产甲、乙两种产品,设有一个基本生产车间和供电、锅炉两个辅助生产车间。

1、2009年5月有关成本核算资料(1)产量资料:单位:件甲、乙两种产品实际生产工时分别为47 000小时和23 000小时,月末在产品完工程度均为50%。

(2)月初在产品成本资料:单位:元(3)辅助生产车间劳务数量资料:2、本月发生费用(1)本月发出材料如下:发出材料汇总表名称:原材料 2009年5月单位:元(2)本月工资及福利费资料如下:工资及福利费汇总表2009年5月单位:元(3)本月应提折旧费50 000元,其中:基本生产车间30 000元,供电车间6 200元,锅炉车间4 800元,企业管理部门9 000元。

(4)本月发生修理费用4 800元,其中:基本生产车间2 000元,供电车间1 000元,锅炉车间1 000元,企业管理部门800元。

(5)本月以现金支付办公费用5 000元,其中:基本生产车间1 000元,供电车间1 200元,锅炉车间800元,企业管理部门2 000元。

(6)本月以银行存款支付水电费60 000元,其中:基本生产车间2 200元,供电车间32 000元,锅炉车间24 000元,企业管理部门1 800元。

3、要求:(1)开设甲、乙产品生产成本明细账;开设供电、锅炉车间生产成本明细账;开设制造费用、管理费用明细账。

(2)根据有关资料进行费用分配和成本计算,编制记账凭证并计入有关账户。

具体要求如下:①分配材料费用和人工费用。

其中:材料费用按甲、乙产品直接耗用的原材料比例分配;人工费用按甲、乙产品的实际生产工时比例分配。

并分别编制记账凭证。

②编制计提折旧的记账凭证,并计入有关账户。

③编制本月修理费用分配表;编制以现金、银行存款支付其他费用的记账凭证。

成本会计09品种法习题答案

9 品种法练习题习题一、1、目的:练习产品成本计算的品种法。

2、资料:富通公司是大量大批单步骤生产的企业,企业只设有一个基本生产车间,没有辅助生产车间,生产A、B两种产品,产品只经过一个生产步骤加工完成。

8月份有关产量、发生的生产成本等资料如表9.16、表9.17所示。

表9.16 产量资料单位:台表9.17 期初在产品成本资料单位:元1、材料费用的归集和分配分配率=200 000.00÷(100+10+100+10×50%)=930.23(元/件)A产品应负担材料费用=(100+10)×930.23=102 325.30(元)B产品应负担材料费用=200 000.00-102 325.30=97 674.70 (元)借:生产成本——A产品 102 325.30——B产品 97 674.70制造费用 3 000.00管理费用 2 000.00贷:原材料 205 000.002、人工费用的归集和分配分配率=15 000.00÷(2 000+3 000)=3(元/小时)A产品应负担人工费用=2 000×3=6 000.00(元)B产品应负担人工费用=15 000.00-6 000.00=9 000.00 (元)借:生产成本——A产品 6 000.00——B产品 9 000.00制造费用 5 000.00管理费用 8 000.00贷:应付职工薪酬 28 000.003、其他费用的归集和分配产品水电费的分配率=20 600.00÷(2 000+3 000)=4.12(元/小时)A产品应负担水电费用=2 000×4.12=8 240.00(元)B产品应负担水电费用=20 600.00-8 240.00=12 360.00 (元)借:生产成本——A产品 8 240.00——B产品 12 360.00制造费用——折旧 50 000.00——办公费用 500.00——水电费用 500.00管理费用——折旧 20 000.00——办公费用 1 500.00——水电费用 600.00贷:其他应付款——办公费用 22 600.00——水电费用 1 100.00累计折旧 70 000.004、制造费用的归集和分配制造费用发生总额= 3 000.00+5 000.00+50 000.00+500.00+500.00=59 000.00(元)分配率=59 000.00÷(2 000+3 000)=11.80(元/小时)A产品应负担制造费用=2 000×11.80=23 600.00(元)B产品应负担制造费用=59 000.00-23 600.00=35 400.00 (元)借:生产成本——A产品 23 600.00——B产品 35 400.00贷:制造费用 59 000.005、月末完工产品与在产品生产成本采用账表合一计算法:生产成本明细账完工产品:100件投料方式:一次投料在产品:10件在产品完工程度:50%产品名称:A产品单位:元生产成本明细账完工产品:100件投料方式:陆续投料在产品:10件在产品完工程度:60%产品名称:B产品单位:元6、编制产品成本汇总表。

品种法习题及答案

品种法习题及答案注意:1、一般程序:1)要素费用的分配:货币资金、工资、折旧费、材料费用2)在产品盘盘盈盘亏:注意成本的负担由于盘亏均计入制造费用,但实际上哪种产品盘亏,哪种产品应负担盘亏费用3)辅助生产费用及分配:难点之一4)制造费用的分配5)生产费用在完工产品与未完工产品之间的分配2、品种法下,所有计入产品成本的生产费用在甲乙两种产品之间进行分配3、各个账表之间的关系4、与会计账务处理之间的关系5、根据题目要求,各种表格,如汇总表、分配表、明细账以及总账应事先设计好。

6、题目中给出了相应的表格,在现实中这些表格可以根据实际需要自行设计。

一、资料:某工厂生产甲、乙两种产品,均为单步骤大量生产,采用品种法计算产品成本。

该厂设一个基本生产车间,供电和机修两个辅助生产车间。

辅助生产车间的制造费用通过“制造费用”科目核算。

该厂3月份的生产费用资料如下:1、各项货币支出:根据3月份付款凭证汇总的各项货币支出(假定均用银行存款支付)为:基本生产车间:办公费1980元,水费1370元,取暖费4260元,其他费用9260元;供电车间:外购动力费31210元,办公费280元,其他费用320元;机修车间:办公费310元,其他费用50元2、工资费用:基本生产车间:生产工人工资56950元,管理人员工资1450元;供电车间:生产工人工资540元,管理人员工资110元;机修车间:生产工人工资2090元,管理人员工资210元;基本生产车间生产工人工资系计时工资,在甲、乙两种产品之间按产品实用工时比例分配。

实用工时为:甲产品60000小时,乙产品40000小时。

分配通过“工资费用分配表”进行。

为了简化习题,按工资总额一定比例提取的职工福利费略。

3、固定资产折旧费用:2月份的折旧额为:基本生产车间6000元;供电车间500元;机修车间800元,2月份增加固定资产折旧额为:基本生产车间500元。

4、材料费用:根据3月份材料领退凭证汇总的材料费用为:甲产品:原材料费用7600元;乙产品:原材料费用38500元;基本生产车间;机物料消耗4962元,劳动保护费3830元;供电车间:机物料消耗790元,其他费用200元;机修车间:机物料消耗580元,其他费用120元5、在产品的盘存结果:3月31日在产品盘存记录:由于管理不善,甲产品的在产品盘亏和毁损10件,单件原材料费用定额为50元;盘亏和毁损在产品的定额工时共计3500小时,单位工时的费用定额为:动力:0.31元,工资0.59元,制造费用0.48元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计_09品种法习题答案9 品种法练习题习题一、1、目的:练习产品成本计算的品种法。

2、资料:富通公司是大量大批单步骤生产的企业,企业只设有一个基本生产车间,没有辅助生产车间,生产A、B两种产品,产品只经过一个生产步骤加工完成。

8月份有关产量、发生的生产成本等资料如表9.16、表9.17所示。

表9.16 产量资料单位:台表9.17 期初在产品成本资料单位:元1、材料费用的归集和分配分配率=200 000.00÷(100+10+100+10×50%)=930.23(元/件)A产品应负担材料费用=(100+10)×930.23=102 325.30(元)B产品应负担材料费用=200 000.00-102 325.30=97 674.70 (元)借:生产成本——A产品 102 325.30——B产品 97 674.70制造费用 3 000.00管理费用 2 000.00贷:原材料 205 000.002、人工费用的归集和分配分配率=15 000.00÷(2 000+3 000)=3(元/小时)A产品应负担人工费用=2 000×3=6 000.00(元)B产品应负担人工费用=15 000.00-6 000.00=9 000.00 (元)借:生产成本——A产品 6 000.00——B产品 9 000.00制造费用 5 000.00管理费用 8 000.00贷:应付职工薪酬 28 000.003、其他费用的归集和分配产品水电费的分配率=20 600.00÷(2 000+3 000)=4.12(元/小时)A产品应负担水电费用=2 000×4.12=8 240.00(元)B产品应负担水电费用=20 600.00-8 240.00=12 360.00 (元)借:生产成本——A产品 8 240.00——B产品 12 360.00制造费用——折旧 50 000.00——办公费用 500.00——水电费用 500.00管理费用——折旧 20 000.00——办公费用 1 500.00——水电费用 600.00贷:其他应付款——办公费用 22 600.00——水电费用 1 100.00 累计折旧 70 000.004、制造费用的归集和分配制造费用发生总额= 3 000.00+5 000.00+50 000.00+500.00+500.00=59 000.00(元)分配率=59 000.00÷(2 000+3 000)=11.80(元/小时)A产品应负担制造费用=2 000×11.80=23 600.00(元)B产品应负担制造费用=59 000.00-23 600.00=35 400.00 (元)借:生产成本——A产品 23 600.00——B产品 35 400.00 贷:制造费用 59 000.00 5、月末完工产品与在产品生产成本采用账表合一计算法:生产成本明细账完工产品:100件投料方式:一次投料在产品: 10件在产品完工程度:50%产品名称:A产品单位:元生产成本明细账完工产品:100件投料方式:陆续投料在产品: 10件在产品完工程度:60%产品名称:B产品单位:元6、编制产品成本汇总表。

产品成本汇总表单位名称:富通公司××年8月单位:元7、编制完工产品验收入库的会计分录:借:库存商品——A产品 130 652.00——B产品 146 943.00贷:生产成本——A产品 130 652.00——B产品 146 943.00习题二、1、材料费用的归集和分配分配率=90 000.00÷(3 000+1 000)=22.50(元/千克)甲产品应负担共同耗用材料费用=3 000×22.50=67 500.00(元)乙产品应负担共同耗用材料费用=90 000.00-67 500.00=22 500.00 (元)借:生产成本——甲产品 137 500.00——乙产品 82 500.00制造费用 3 000.00辅助生产成本——运输车间 1 900.00贷:原材料 224 900.00 2、人工费用的归集和分配分配率=100 000.00÷(1 800+2 200)=25(元/小时)甲产品应负担人工费用=1 800×25=45 000.00(元)乙产品应负担人工费用=100 000.00-45 000.00=55 000.00 (元)借:生产成本——甲产品 45 000.00——乙产品 55 000.00辅助生产成本——运输车间 1 800.00制造费用 20 000.00管理费用 30 000.00贷:应付职工薪酬 151 800.003、其他费用的归集和分配借:制造费用——折旧 5 800.00——办公费用 402.00——水电费用 260.00辅助生产成本——折旧 300.00——办公费用 40.00——水电费用 160.00贷:其他应付款——办公费用 442.00——水电费用 420.00 累计折旧 6 100.004、辅助车间费用的归集和分配辅助车间费用发生总额= 1 900.00+1 800.00+300.00+40.00+160.00=4 200.00(元)分配率=4 200.00÷(2 000+100)=2.00(元/公里)基本生产车间应负担辅助车间费用=2 000×2.00=4 000.00(元)厂部应负担辅助车间费用=4 200.00-4 000.00=200.00 (元)借:制造费用 4 000.00管理费用 200.00贷:辅助生产成本——运输车间 4 200.005、制造费用的归集和分配制造费用发生总额= 3 000.00+20 000.00+5 800.00+402.00+260.00+4 000.00=33 462.00(元)分配率=33 462.00÷(1 800+2 200)=8.37(元/小时)甲产品应负担制造费用=1 800×8.37=15 066.00(元)乙产品应负担制造费用=33 462.00-15 066.00=18 396.00 (元)借:生产成本——甲产品 15 066.00——乙产品 18 396.00贷:制造费用 33 462.006、月末完工产品与在产品生产成本采用账表合一计算法:生产成本明细账完工产品:6500件投料方式:陆续投料在产品: 1500件在产品完工程度:60%产品名称:甲产品单位:元生产成本明细账完工产品:3200件投料方式:一次投料在产品: 800件在产品完工程度:40%产品名称:乙产品单位:元7、编制产品成本汇总表。

产品成本汇总表单位名称:维达公司××年5月单位:元7、编制完工产品验收入库的会计分录:借:库存商品——甲产品 194 025.00——乙产品 144 832.00贷:生产成本——甲产品 194 025.00——乙产品 144 832.00习题三、1、目的:练习产品成本计算的品种法。

2、资料:维达公司有一基本生产车间,大量生产甲、乙两种产品,另有一个机修车间,该公司采用品种法计算产品成本,设置“直接材料”、“直接人工”、“制造费用”三个成本项目,辅助车间单独设置“制造费用——辅助车间——机修车间”明细账。

月初在产品成本资料是:甲产品直接材料7 000元,直接人工6 000元,制造费用3 000元;乙产品直接材料8 000元,直接人工2 000元,制造费用2 000元。

10月份发生费用资料如表9.20~表9.22所示。

表9.21 生产工时记录、材料定额消耗量统计表表9.22 本月发生生产费用统计表单位:元该厂有关费用分配方法如下:(1) 甲、乙产品共同耗用材料按定额耗用量比例分配。

(2) 生产工人工资按生产工时比例分配。

(3) 辅助生产费用按修理工时比例分配。

(4) 制造费用按生产工时比例分配。

(5) 按约当量比例法分配计算甲、乙完工产品成本和月末在产品成本。

材料在生产开始时一次投入,在产品的完工率为50%。

3、要求:(1) 根据资料,编制各种费用分配表及登记“辅助生产成本”明细账、“制造费用——基本生产车间”明细账和“制造费用——辅助车间——机修车间”明细账。

(2) 计算甲、乙产品的总成本及单位成本,并编制完工产品入库单会计分录。

1、材料费用的归集和分配分配率=8 000.00÷(540+460)=8(元/千克)甲产品应负担共同耗用材料费用=540×8=4 320.00(元)乙产品应负担共同耗用材料费用=8 000.00-4 320.00=3 680.00 (元)借:生产成本——甲产品 29 120.00——乙产品 21 680.00制造费用——基本生产车间 2 000.00辅助生产成本——运输车间 1 000.00贷:原材料 53 800.002、人工费用的归集和分配分配率=60 000.00÷(2 480+1 520)=15.00(元/小时)甲产品应负担人工费用=2 480×15.00=37 200.00(元)乙产品应负担人工费用=60 000.00-37 200.00=22 800.00 (元)借:生产成本——甲产品 37 200.00——乙产品 22 800.00辅助生产成本——机修车间 5 800.00制造费用——基本生产车间 4 200.00——辅助车间 2 500.00贷:应付职工薪酬 72 500.00 3、福利费用的归集和分配分配率=8 400.00÷(2 480+1 520)=2.10(元/小时)甲产品应负担福利费用=2 480×2.10=5 208.00(元)乙产品应负担福利费用=8 400.00-5 208.00=3 192.00 (元)借:生产成本——甲产品 5 208.00——乙产品 3 192.00辅助生产成本——机修车间 812.00制造费用——基本生产车间 588.00——辅助生产车间 350.00贷:应付职工薪酬 10 150.00 4、其他费用的归集和分配借:制造费用——基本生产车间——折旧 12 000.00——基本生产车间——办公费用 15 800.00——基本生产车间——水电费用 14 200.00——辅助生产车间——折旧 3 000.00——辅助生产车间——办公费用 4 200.00辅助生产成本——机修车间——水电费用 12 800.00贷:其他应付款——办公费用 20 000.00——水电费用 27 000.00 累计折旧 15 000.005、归集和分配辅助车间的制造费用辅助车间的制造费用发生总额= 2 500.00+350.00+3 000.00+4 200.00=10 050.00(元)借:辅助生产成本——机修车间 10 050.00贷:制造费用——辅助车间 10 050.006、辅助车间费用的归集和分配辅助车间费用发生总额= 1 000.00+5 800.00+812.00+12 800.00+10 050.00=30 462.00(元)分配率=30 462.00÷(6 000+4 000)=3.05(元/小时)基本生产车间应负担辅助车间费用=6 000×3.05=18 300.00(元)厂部应负担辅助车间费用=30 462.00-18 300.00=12 162.00 (元)借:制造费用——基本生产车间 18 300.00管理费用 12 162.00贷:辅助生产成本——机修车间 30 462.00 7、基本生产车间制造费用的归集和分配制造费用发生总额= 2 000.00+4 200.00+588.00+12 000.00+15 800.00+14 200.00+18 300.00= 67 088.00(元)分配率=67 088.00÷(2480+1520)=16.77(元/小时)甲产品应负担制造费用=2480×16.77=41 589.60(元)乙产品应负担制造费用=67 088.00-41 589.60=25 498.40 (元)借:生产成本——甲产品 41 589.60——乙产品 25 498.40贷:制造费用——基本生产车间 67 088.00 8、月末完工产品与在产品生产成本采用账表合一计算法:生产成本明细账完工产品:800件投料方式:一次投料在产品: 400件在产品完工程度:50%产品名称:甲产品单位:元生产成本明细账完工产品:600件投料方式:一次投料在产品: 400件在产品完工程度:50%产品名称:乙产品单位:元9、编制产品成本汇总表。