存货明细表表格格式

库存明细表 库存明细表格

库存明细表库存明细表格库存明细表库存明细表格是对企业生产经营中物料流、资金流进行条码全程跟踪管理,从接获订单合同开始,进入物料采购、入库、领用到产品完工入库、交货、回收货款、支付原材料款等。

每一步库存明细表库存明细表格都为您提供详尽准确的数据。

库存明细表库存明细表格有效辅助企业解决业务管理、分销管理、存货管理、营销计划的执行和监控、统计信息的收集等方面的业务问题。

库存明细表库存明细表格在公司的经营销售管理中,涉及生产管理、产品库存管理、销售管理、资料档案、客户资源信用管理,资金收付等方方面面.2.功能介绍库存明细表库存明细表格的功能有采购、采购退货、采购付款、销售、销售退货、销售付款、退货情况、盘库、仓库调拨,供方客户资料管理,供方供货汇总、明细报表,采购付款汇总、明细报表多仓库,多币种,报表等功能,库存明细表库存明细表格可以使您摆脱繁杂的数字统计等琐事,只需轻松的点击鼠标即可,库存明细表库存明细表格可以分为B/S架构和C/S架构。

B/S是浏览器/服务器模式,只要在服务器装好后,其他人只需要用浏览器(比如谷歌)就可以正常浏览。

随着4G移动网络的部署,库存明细表库存明细表格已经进入了移动时代。

移动库存明细表库存明细表格就是一个集4G移动技术、智能移动终端、条码扫描、商业智能等技术于一体的库存明细表库存明细表格产品.它将原有库存明细表库存明细表格上的进货、销售、库存等物流业务管理和简单财务核算等功能迁移到手机,工作人员可以随时随地进行库存明细表库存明细表格操作和管理,极大地提高了库存明细表库存明细表格的效率,为企业提供了一个省钱、省力的现代化的管理手段。

3.四大主要功能1、销售管理1. 库存明细表库存明细表格包括销售订单、销售出货、客户退货以及统计查询等功能.2. 基本流程以客户先下订单,后出货的日常业务需求,库存明细表库存明细表格自动跟踪每张单据的完成情况。

3。

库存明细表库存明细表格支持一张销售订单,多次出货,库存明细表库存明细表格会准确的为您调整库存数量及金额,并记录每次销售的详细情况。

仓库管理表格精编版

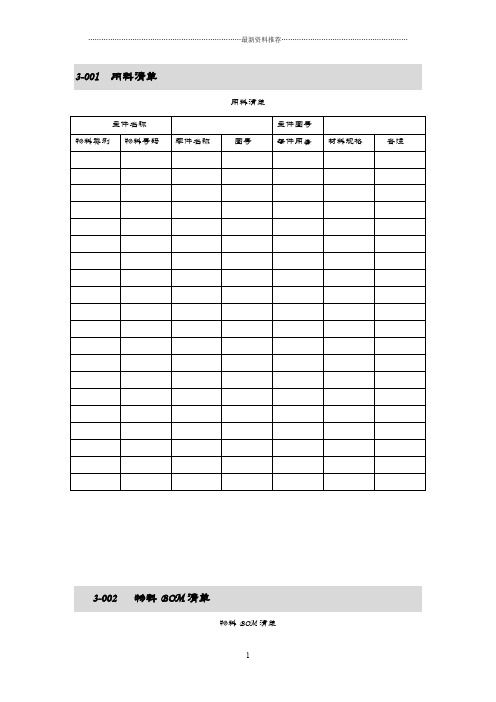

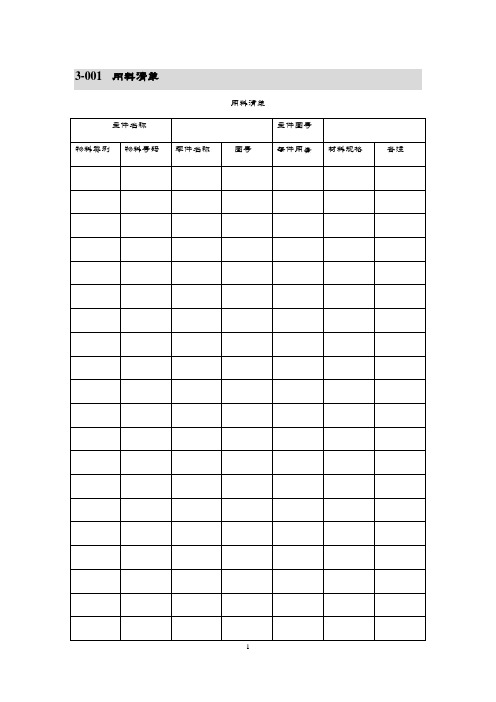

3-001 用料清单用料清单3-002 物料BOM清单物料BOM清单3-003 存量基准设定表存量基准设定表3-004 产品零件一览表产品零件一览表3-005 产品用料明细表产品用料明细表3-006 存量控制卡存量控制卡3-007 物料管制卡物料管制卡3-008 物料保管卡(一)3-009 物料保管卡(二)物料保管卡(二)货位编号:标示日期:3-010 物料保管卡(三)物料保管卡(三)3-011 ××产品材料耗用统计台账××产品材料耗用统计台账产品名称:数量:3-012 订单耗用材料耗用总表订单耗用材料耗用总表3-013 ××车间月物料耗用统计表××车间月物料耗用统计表月份:3-014 收货台账收货台账月份:3-015 物料进销存账物料进销存账3-016 物料发货台账物料发货台账3-017 个人领料台账个人领料台账姓名:部门:职务:3-018 库存明细账库存明细账物料名称:物料编号:规格:计量单位:库区:3-019 物料分析表物料分析表分析人员:分析日期:3-020 物料计划表物料计划表3-021 ××产品物料计划表××产品物料计划表订单物料计划总表3-023 低值易耗品及劳保用品月用量计划表低值易耗品及劳保用品月用量计划表部门:常备性材料周需求计划表料号:型号/规格:日期:共页第页3-026 专用性物料需求计划表专用性物料需求计划表订单号:生产批号:批量:日期:3-027 物料请购单物料请购单制造单位:请购单号:请购日期:3-028 物料验收单物料验收单3-029 物料供应变更联络单物料供应变更联络单发出部门:接收部门:日期:No.:3-030 物料供应进度修订通知单物料供应进度修订通知单接收:日期:年月日3-031 物料供应延误报告单物料供应延误报告单3-032 材料入仓单材料入仓单(共4联:厂商联、PMC联、货仓联、财务联)厂商名称__________ No.:3-033 发料单发料单制造单号________ 产品名称________ No.:3-034 领料单领料单制造单号:产品名称:No.:生产批量:生产车间:□物料□半成品日期:说明:共四联,PMC联、货仓联、生产联、财务联。

存货明细表

存货明细表存货明细表是一个常见的会计工具,用于记录公司存货的详细信息。

它通常包括存货名称、数量、单位、单价、金额等内容。

存货明细表可以帮助企业管理者了解公司存货的情况,为企业决策提供参考。

存货明细表的建立是经过多方面考虑的。

一方面,存货明细表可以协助管理部门监管公司的采购和销售活动。

通过对存货明细表信息的记录和统计,管理部门可以更好地了解库存、销售和采购情况。

同时,存货明细表也能够加强对存货质量和数量的管理,降低财务风险。

存货明细表中需要记录的内容较为丰富。

存货明细表中的存货名称应规范、准确,一个存货名称可能包括多个属性,包括品牌、型号、规格、颜色、材料等。

例如,一个品牌为“飞利浦”的LED灯泡,型号为“LED401”、规格为“5W”、颜色为“白色”,材料为“铝合金”的存货,在存货明细表中应该如何表达呢?存货名称可以被简单为“飞利浦LED灯泡”,属性则单独标注,“型号:LED401,规格:5W,颜色:白色,材料:铝合金”。

数量、单位、单价和金额则是存货明细表中最重要的内容。

数量和单位应该与存货实际相符,如数量应该是台/个/件等,单价则应该明确一个统一的单位,令价格数据更具可比性。

金额是根据数量和单价计算得出的,应该精确反映出公司的花费。

建立存货明细表需要准备相关资料。

首先,需要取得存货的采购、销售等相关证据,包括采购单、销售单、发票等;然后,将这些证据进行分类整理,以便于入账。

存货明细表的建立可以利用电子表格等程序来实现自动化管理,可以提高工作效率和准确性。

利用存货明细表来管理公司的存货和实现财务控制是符合现代企业制度的要求的,通过理性、科学的管理方式,能够提高公司的经济效益和市场竞争力。

存货明细表作为一个帮助管理者把控公司经济运营状态的工具,确保公司的财务管理得以有效执行。

存货收发明细模板

存货收发明细模板全文共四篇示例,供读者参考第一篇示例:存货是企业生产经营活动中不可或缺的重要资源,对企业的经营状况和财务状况具有重要影响。

对存货的收发情况进行详细的记录和统计是企业管理的重要一环。

存货收发明细表就是记录和统计存货收发情况的工具,通过存货收发明细表可以清晰地了解存货的流动情况,为企业的管理决策提供有效的依据。

存货收发明细表通常包括存货的收发日期、数量、金额、收发方向等信息。

企业可以根据自身的经营特点和需求设计适合自己的存货收发明细表模板,以便更好地管理存货。

下面我们来介绍一份存货收发明细表的常用模板。

存货收发明细表模板:序号日期存货名称收发类型数量单价金额收发方向备注1 2021/01/01 原材料A 收入100 10 1000 供应商无在这份存货收发明细表模板中,每一条记录包括了存货的收发日期、存货名称、收发类型、数量、单价、金额、收发方向和备注等信息。

通过这些信息,可以清晰地了解存货在企业内部和外部的流动情况,了解存货的来源和去向。

企业可以根据存货收发明细表的数据进行分析,及时调整存货的进销存策略,避免存货积压或断货的情况发生。

存货收发明细表的设计要符合企业的实际情况和管理需求,可以根据存货的分类、收发环节和管理模式进行调整和定制。

在填写存货收发明细表时,要认真核对每一项数据,确保数据的准确性和完整性,避免出现错误或遗漏。

只有在数据准确可靠的基础上,才能为企业的管理决策提供有力的支持。

第二篇示例:在管理企业的过程中,存货是一个非常重要的资产。

为了对存货的收发情况进行有效管理和控制,企业往往需要制定存货收发明细。

存货收发明细记录了企业在一定时期内存货的收入和发出情况,可以帮助企业及时了解存货的流动和变化,从而更好地进行库存管理和资金控制。

存货收发明细的制作一般包括以下几个步骤:1. 确定存货收发明细的时间范围:存货收发明细一般按月份进行记录,因此首先需要确定存货收发明细的起止时间,一般是月初到月末。

出入库明细表和总表-概述说明以及解释

出入库明细表和总表-概述说明以及解释1.引言1.1 概述概述部分应包括对出入库明细表和总表的简要介绍,以及为什么它们在管理和记录库存流动方面的重要性。

可以参考以下内容:概述出入库明细表和总表是在企业库存管理过程中常用的两种工具。

它们用于记录和管理物品的进出情况,并为企业提供可靠的库存盈亏信息。

出入库明细表主要用于记录每次物品的具体进出细节,而总表则是汇总和统计相关数据,并提供更直观的库存情况。

在企业日常运营中,准确记录和管理出入库情况对于维护良好的库存管理至关重要。

通过出入库明细表,企业可以清晰地了解每个物品的具体进出情况,包括进出时间、数量、来源、去向等重要信息。

这使得企业能够及时追踪库存变化,掌握库存总量和实时情况,从而更好地进行进货、销售以及生产计划的制定。

而总表则是在长时间跨度内对库存情况进行汇总和统计的重要工具。

通过对出入库明细表的数据进行分析和整理,总表可以提供更直观的库存盈亏情况。

这使得企业能够更好地了解库存的总体状况,包括库存总量、库存周转率、库存成本等重要指标。

这些数据对于企业的管理决策以及供应链的优化具有重要参考价值。

综上所述,出入库明细表和总表在企业库存管理方面发挥着重要的作用。

它们通过准确记录和清晰呈现物品的进出情况,为企业提供了实时的库存盈亏数据。

这有助于企业及时调整进货、销售和生产计划,提高库存管理效率,降低运营风险。

同时,通过总表的统计分析,可以更全面地了解库存情况,为企业的管理决策提供有力支持。

因此,在现代企业管理中,出入库明细表和总表是不可或缺的重要工具。

文章结构部分应该包括关于整篇文章的组织和主要内容的介绍。

可以按照以下方式编写该部分的内容:1.2 文章结构本文主要介绍出入库明细表和总表,并详细说明了它们各自的要点和作用。

文章结构如下:1. 引言:在引言部分,我们将会对整篇文章进行概述,介绍出入库明细表和总表的概念和背景,并说明文章的目的和意义。

2. 正文:正文部分分为两个主要的章节,分别是出入库明细表和总表。

出入库登记本模板

出入库登记本模板出入库登记本模板如下:

出入库登记表

日期入库物品入库数量出库物品出库数量备注

使用说明:

1. 填写日期:记录当天的日期。

2. 入库物品:填写入库的物品名称。

3. 入库数量:填写入库物品的数量。

4. 出库物品:填写出库的物品名称。

5. 出库数量:填写出库物品的数量。

6. 备注:填写其他需要记录的信息,如特殊情况、人员等。

注意事项:

1. 确保填写完整、准确的信息。

2. 对于出库数量,应当根据实际需要填写,避免浪费或不足。

3. 如果出现异常情况,应及时记录并处理。

仓库进销存表格怎么做

竭诚为您提供优质文档/双击可除仓库进销存表格怎么做篇一:仓库库存流程表仓库库存、采购管理流程每日工作提醒:商品采购工作流程采购员工作职责一、选择合适的供应商,建立供应商档案1、2、同类(样)产品选择两家以上的供应商以供备用长期经营产品,排他性品牌必须建立供应商档案,签订短期或长期合作协议二、决定最适当的交易价格与条件1、2、3、4、与供应商协商商品优惠的条件与供应商协商结算的方式方法,尽可能把握主动权与供应商协商好少货、货不对版、货物运输损坏的赔偿方式与供应商协商好因产品质量问题或滞销问题需要换货、退货的方式及费用计算三、查询物品的条件1、2、新产品采购必须要求供应商提供产品的“三证”新产品采购必须在其它地区上市至少有一年以上的时间,并且能提供有效证明材料3、新产品采购必须由销售部、门市部提出具体要求,采购员提供样品供参考,由销售部、门市部相关人员一起共同确认4、所有商品标签有中文标示,并且要符合国家的有关规定四、管辖与供应商有关的一切活动1、2、3、4、5、及时了解供应商的价格变化及时了解供应商的促销优惠政策进货之前了解供应商有无奖励政策及时掌握发货时间,到货数量每月要跟月结客户将账目对清楚。

篇二:销售产品进销存流程销售产品进销存流程一、流程环节二、进销存流程图三、说明1、帐面不能改动,只可以用红笔对冲;2、单据填写时,非发票填写编号的后四位,发票填写编号的后五位;3、日报表与销售单据要求每日核对,仓库、业务、财务三方一致无误;4、库存、业务、财务明细帐每日核对,一致无误;5、库存、业务、财务每月统一盘点,核对无误后汇总。

四、相关表格1、收货单(3联、送货凭证合并业务、财务各一份,由业务填写)收货单源地:20年月日no:部门:仓库管理员:一、存根(自留)二、统计(财务)三、记帐(财务)2、入库单(3联,由业务填写)入库单源地:20年月日no:财务:业务:复核:仓库管理员:一、存根(自留)二、仓库(仓管)三、记帐(财务)3、出库单(3联,由仓库管理员填写)出库单no:财务:业务:复核:仓库管理员:一、存根(自留)二、记帐(财务)三、结算(业务)4、销售单(5-7联)商品销售单no:负责人:部门:20年月日一、存根(自留)二、凭证(客户联)三、提(移)货(仓库)四、付货(安装)五、记帐六、统计七、汇总5、销售移货单(未付款或未全款,同上)6、销售日报表销售日报表no:部门:负责人:20年月日1.需每日销售单据2.由业务做日报表(一联自留一联记帐)7、仓库台帐8、商品明细表(业务、财务台帐,各一份)9、商品盘存表篇三:如何做好仓库如何做好仓库1.帮助仓管人员掌握物料管理的技巧,提高库存周转率,减少库存积压;2.帮助仓管人员科学地进行库存控制,减少呆滞料和库存积压,减少资金凝固。

仓库管理表格

3-001 用料清单用料清单3-002 物料BOM清单物料BOM清单3—003 存量基准设定表存量基准设定表审批: 复核:制单:日期:3—004 产品零件一览表产品零件一览表确认: 审核:制定:3-005 产品用料明细表产品用料明细表确认:审核:制定:3-006 存量控制卡存量控制卡3—007 物料管制卡物料管制卡3-008 物料保管卡(一)物料保管卡(一)3—009 物料保管卡(二)物料保管卡(二)货位编号:标示日期:3-010 物料保管卡(三)物料保管卡(三) 编号:3-011 ××产品材料耗用统计台账××产品材料耗用统计台账产品名称:数量:复核: 统计:3—012 订单耗用材料耗用总表订单耗用材料耗用总表复核:统计:3-013 ××车间月物料耗用统计表××车间月物料耗用统计表月份:复核: 统计:3—014 收货台账收货台账月份:复核: 统计:3—015 物料进销存账物料进销存账经理:记账:3—016 物料发货台账物料发货台账3—017 个人领料台账个人领料台账姓名: 部门:职务:仓管员:3—018 库存明细账库存明细账物料名称:物料编号:规格:计量单位:库区:3-019 物料分析表物料分析表分析人员: 分析日期:3-020 物料计划表物料计划表审批:复核: 物控经理: 物控员: 日期: 3—021 ××产品物料计划表××产品物料计划表审批: 复核:制表:日期:订单物料计划总表物料计划单编号:生产计划单编号:审批:复核:制单: 日期:3-023 低值易耗品及劳保用品月用量计划表低值易耗品及劳保用品月用量计划表部门:审批:复核:制单:日期:常备性材料周需求计划表料号:型号/规格: 日期:共页第页批准:审核:编制:常备性材料月需求计划日期:编制:审核: 批准:3—026 专用性物料需求计划表专用性物料需求计划表订单号:生产批号:批量: 日期:批准:审核: 编制:3-027 物料请购单物料请购单制造单位: 请购单号:请购日期:批准: 请购人:3—028 物料验收单物料验收单公司名称:年月日3-029 物料供应变更联络单物料供应变更联络单发出部门:接收部门:日期:No.:3—030 物料供应进度修订通知单物料供应进度修订通知单接收:日期:年月日物控主管:物控员:3-031 物料供应延误报告单物料供应延误报告单日期:No。

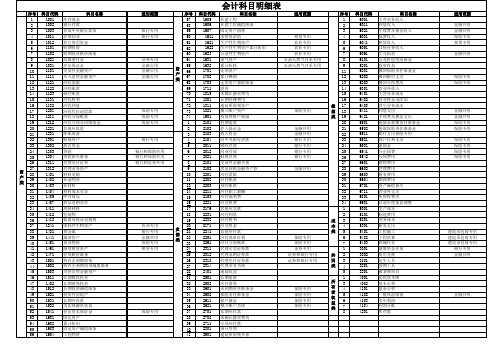

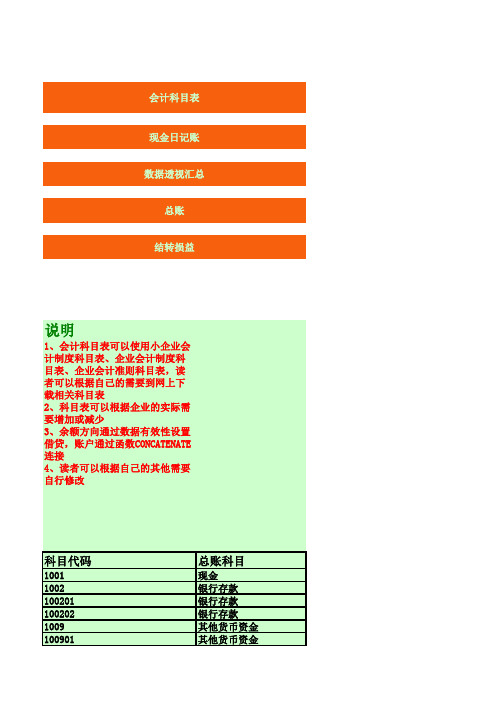

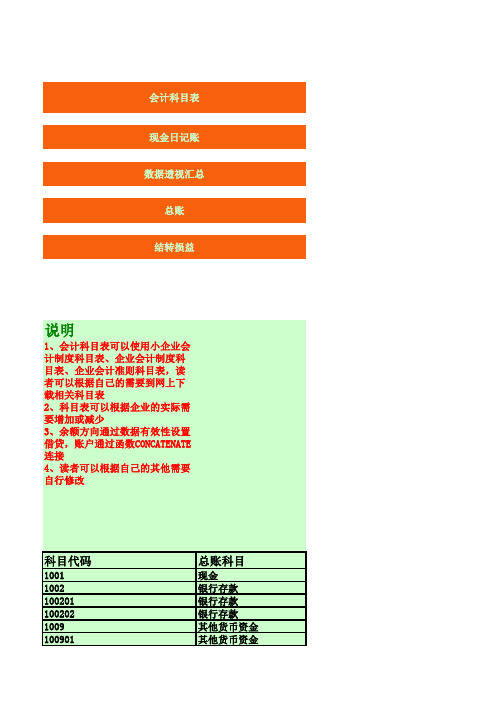

会计科目明细表【excel表格模板】

证券专用 金融公用 金融公用 金融公用

资 产 类

租赁专用 农业专用 农业专用 农业专用 石油天然气开采专用 石油天然气开采专用

保险专用 保险专用

保险专用 保险专用 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 科目代码 1001 1002 1003 1011 1012 1101 1102 1021 1031 1101 1111 1121 1122 1123 1131 1132 1201 1211 1212 1221 1231 1301 1302 1303 1304 1311 1312 1401 1402 1403 1404 1405 1407 1411 1412 1413 1241 1431 1441 1451 1461 1471 1501 1502 1503 1511 1402 1512 1521 1531 1532 1541 1601 1602 1603 1604 科目名称 库存现金 银行存款 存放中央银行款项 存放同业 其它货币资金 短期投资 短期投资跌价准备 结算备付金 存出保证金 交易性金融资产 买入返售金融资产 应收票据 应收账款 预付账款 应收股利 应收利息 应收代位追偿款 应收分保账款 应收分保合同准备金 其他应收款 坏账准备 贴现资产 拆出资金 贷款 贷款损失准备 代理兑付证券 代理业务资产 材料采购 在途物资 原材料 材料成本差异 库存商品 商品进销差价 周转材料 包装物 低值易耗品包装物 消耗性生物资产 贵金属 抵债资产 损余物资 融资租赁资产 存货跌价准备 持有至到期投资 持有至到期投资减值准备 可供出售金融资产 长期股权投资 长期债券投资 长期投资减值准备 投资性房地产 长期应收款 为实现融资收益 存出资本保证金 固定资产 累计折旧 固定资产减值准备 工程物资 适用范围 银行专用 银行专用 序号 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 1 2 3 4 5 6 7 8 9 10 11 12 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 31 32 33 34 35 36 37 38 39 40 41 科目代码 1605 1606 1607 1611 1621 1622 1623 1631 1632 1701 1702 1703 1711 1815 1801 1811 1821 1901 2101 2102 2103 2104 2011 2012 2021 2101 2102 2201 2202 2203 2211 2153 2221 2176 2231 2232 2171 2241 2251 2261 2311 2312 2313 2314 2401 2501 2502 2601 2602 2611 2621 2701 2702 2711 2801 2901 科目名称 在建工程 在建工程减值准备 固定资产清理 未担保余值 生产性生物资产 生产性生物资产累计折旧 公益性生物资产 油气资产 累计折耗 无形资产 累计摊销 无形资产兼职准备 商誉 未确认融资费用 长期待摊费用 递延所得税资产 独立账户资产 待处理财产损溢 短期借款 存入保证金 拆入资金 向中央银行借款 吸收存款 同业存放 贴现负债 交易性金融负债 卖出回购金融资产款 应付票据 应付账款 预收账款 应付职工薪酬 应付福利费 应交税费 其他应交款 应付利息 应付股利 应交税金 其他应付款 应付保单红利 应付分保账款 代理买卖证券款 代理承销证券款 代理兑付证券款 代理业务负债 递延收益 长期借款 应付债券 未到期责任准备金 保险责任准备金 保户储金 独立账户负债 长期应付款 未确认融资费用 专项应付款 预计负债 递延所得税负债 适用范围 序号 1 2 3 4 5 6 7 8 9 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 1 2 3 4 5 6 7 1 2 3 4 5 1 3 4 5 6 7 8 科目代码 6001 6011 6021 6031 6041 6051 6061 6101 5201 6201 6202 6203 6301 6401 6402 6403 6411 6421 6501 6502 6511 6521 6531 6541 6542 6601 6602 6603 6604 6701 6711 6801 6901 5001 5101 5201 5301 5401 5402 5403 3001 3002 3101 3201 3201 4001 4002 4101 4102 4103 4104 4201 科目名称 主营业务收入 利息收入 手续费及佣金收入 保费收入 租赁收入 其他业务收入 汇兑损益 公允价值变动损益 投资收益 摊回保险责任准备金 摊回赔付支出 摊回分保费用 营业外收入 主营业务成本 营业税金及附加 其它业务成本 利息支出 手续费及佣金支出 提取未到期责任准备金 提取保险责任准备金 赔付支出保险专用 保户红利支出 退保金 分出保费 分保费用 销售费用 管理费用 财务费用 勘探费用 资产减值损失 营业外支出 所得税费用 以前年度损益调整 生产成本 制造费用 劳务成本 研发支出 工程施工 工程结算 机械作业 清算资金往来 货币兑换 衍生工具 套期工具 被套期项目 实收资本呢 资本公积 盈余公积 一般风险准备 本年利润 利润分配 库存股 适用范围 金融共用 金融共用 保险专用 租赁专用 金融共用

企业内账全套表格范本

反映企业在一定时期内的营业外支出情况

所得税费用明细表

反映企业在一定时期内的所得税费用情况

以前年度损益调整明细表

反映企业在一定时期内的以前年度损益调整情况

股东权益变动表

反映企业在一定时期内的股东权益变动情况

财务费用明细表

反映企业在一定时期内的财务费用情况

管理费用明细表

反映企业在一定款情况

存货明细表

反映企业在一定时期内的存货情况

固定资产明细表

反映企业在一定时期内的固定资产情况

无形资产明细表

反映企业在一定时期内的无形资产情况

长期借款明细表

反映企业在一定时期内的长期借款情况

短期借款明细表

反映企业在一定时期内的短期借款情况

其他应收款明细表

反映企业在一定时期内的其他应收款情况

企业内账全套表格范本

表格名称

用途

资产负债表

反映企业在某一特定日期的财务状况

利润表

反映企业在一定时期内的经营成果

现金流量表

反映企业在一定时期内的现金流量状况

所有者权益变动表

反映企业在一定时期内所有者权益的变动情况

费用明细表

反映企业在一定时期内的各项费用支出情况

应收账款明细表

反映企业在一定时期内的应收账款情况

销售费用明细表

反映企业在一定时期内的销售费用情况

研发费用明细表

反映企业在一定时期内的研发费用情况

财务报表附注

对财务报表中的重要项目进行解释说明

其他应付款明细表

反映企业在一定时期内的其他应付款情况

预收账款明细表

反映企业在一定时期内的预收账款情况

预付账款明细表

反映企业在一定时期内的预付账款情况

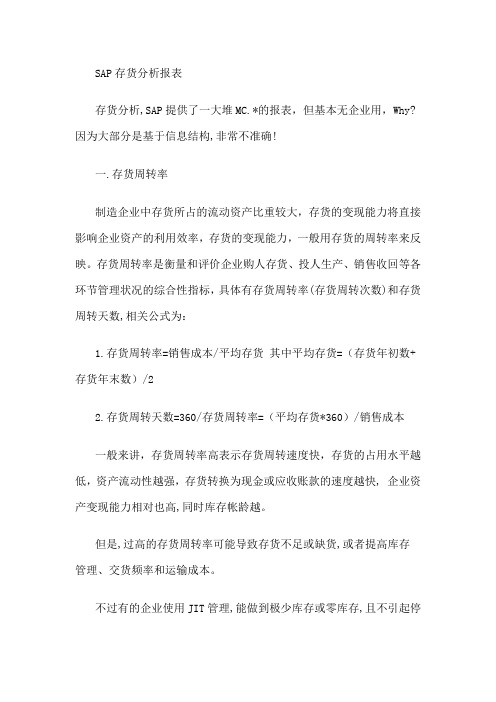

SAP存货分析报表

SAP存货分析报表存货分析,SAP提供了一大堆MC.*的报表,但基本无企业用,Why?因为大部分是基于信息结构,非常不准确!一.存货周转率制造企业中存货所占的流动资产比重较大,存货的变现能力将直接影响企业资产的利用效率,存货的变现能力,一般用存货的周转率来反映。

存货周转率是衡量和评价企业购人存货、投人生产、销售收回等各环节管理状况的综合性指标,具体有存货周转率(存货周转次数)和存货周转天数,相关公式为:1.存货周转率=销售成本/平均存货其中平均存货=(存货年初数+存货年末数)/22.存货周转天数=360/存货周转率=(平均存货*360)/销售成本一般来讲,存货周转率高表示存货周转速度快,存货的占用水平越低,资产流动性越强,存货转换为现金或应收账款的速度越快, 企业资产变现能力相对也高,同时库存帐龄越。

但是,过高的存货周转率可能导致存货不足或缺货,或者提高库存管理、交货频率和运输成本。

不过有的企业使用JIT管理,能做到极少库存或零库存,且不引起停工待料, JIT管理被概括为:在需要的时候,按需要的量生产并提供所需要的物料,真的能实现吗?(1).按单生产,有MTO/BTO/ATO/ETO(Make to order/Build to order/Assembly to Order/Engineer to Order),即指以客户的订单为生产、采购的前提,通过订单来拉动生产、采购,假设真能如此,企业当然可以不生产多余的成品库存,不采购多余的原料。

(2).KanBan和拉式生产,生产现场没料了自动拉料,从哪拉呢?仓库?Ok,我想到一个笑话,说,古代私塾先生问财主的纨绔儿子大米是怎么种出来的,这小子答:从米店种出来的,他爸听了,非常生气地说:傻儿子,你不知道大米是米播种在田里长出来的吗? 五谷不分,四体不勤。

(3). VMI和HUB,显然你家仓库不会自动长出原材料,想要什么就要什么,要多少就有多少?那么如何作到库存想要就有呢,有这么些方式:I.主要材料供应商直接就在隔壁,象传说JIT做的很棒的丰田汽车,零部件供应商被要求在汽车生产工厂旁边建立工厂,伸手就能要到料。

EXCEL财务表格(全)

凭证号数

日期

40452

1

40467

说明

1、银行存款日记账,可以在记账凭证中筛选得到 2、复制粘贴的时候,可以用选择性粘贴功能,不粘贴格式

凭证号数

日期

10月1日

1

10月16日

2

10月16日

9

10月16日

其他货币资金 其他货币资金 其他货币资金 其他货币资金 其他货币资金 短期投资 短期投资 短期投资 短期投资 短期投资 短期投资跌价准备 应收票据 预付账款 应收账款 应收账款 应收账款 应收账款 其他应收款 坏账准备 在途物资 材料 低值易耗品 库存商品 商品进销差价 委托加工物资 委托代销商品 存货跌价准备 待摊费用 长期股权投资 股票投资 其他股权投资 长期债权投资 债券投资 其他债权投资 固定资产 累计折旧 工程物资 在建工程 建筑工程 安装工程 技术改造工程 其他支出 固定资产清理 无形资产 长期待摊费用 短期借款 应付票据

购买原材料 投入资本 采购商品 结转成本 向银行借款 客户付货款 提取现金 销售商品 支付供应商货款 收到客户销售回款 收入类转入本年利润 费用类转入本年利润 生产部门领料出库

说明

1、摘要、总账科目、明细科目, 通过数据EXCEL有效性功能嵌入凭 证中,录入凭证的时候直接选择

2、日期格式设置成自己想要的形 式 3、合计行通过SUBTOTAL函数汇 总,这样就可以根据你的筛选随 时汇总; 4、通过IF函数设置,随时检查录 入凭证的借贷是否平衡

2121 2151 2153 2161 2171 217101 21710101 21710102 21710103 21710104 21710105 217102 217103 217104 217105 217106 217107 217108 217109 217110 217111 217112 2176 2181 2191 220101 220101 220102 2301 2321 3101 3111 311101 311107 3121 312101 312102 312103 3131 3141 314101 314102 314103 314109 314110 314111 314115

资产清查表格(表格模板、XLS格式)

填表说明

1.提供的表格清单如下所示,企业应据实填列,不得遗漏或重复;

2.各名细表逐项填至“账面价值”栏,各行不得有空项;

3.各汇总表由相应的明细表自动生成,无需人工填列;

4.填写明细表时,不得破坏最后的合计行,否则不能正确生成汇总表;

5.应收票据(表3-3)中“到期日期”精确到日;

6.应收账款(表3-4)中“发生日期”精确到月,“账龄”用同一种方法确定;

7.长期投资中的“投资比例”或“持股比例”指占被投资单位的比例;

8.房屋建筑物( 表5-1-1)中“权证编号”指房产证编号,无证用文字说明;

其“建筑面积”指实际面积,而非图纸面积;

9.在建工程-土建工程(表5-4-1)中“付款比例”指占原始投资额的比例;

10.土地使用权(表6-1)中“用地性质”指商业或工业用地等,

“开发程度”指三通一平或四通一平等,“备注”栏填写土地取得方式等。

存货审计程序表(表格模板、doc格式)

(审计机关名称)存货审计程序表被审计企业名称:页次:1(审计机关名称) 存货审计程序表被审计企业名称:次审计程序 执行情况说明1. 取得或编制存货明细表,复核其加计数是否准确,并与各存货项目明细账、总账和报表 有关项目进行核对。

2. 实施分析性复核(1) 计算季度或月毛利率,并同以前年度或在各季、各月之间按照不同产品或不同生产线 进行比较,检查年末存货价值的高估或低估。

(2) 计算季度或月存货周转率,并同以前年度或在各季、各月之间按照不同产品或不同生产线进行比较,检查是否有过多存货或过时存货的存在。

(3) 复核存货盘点与账面存货的差额数占总存货的百分比,并同以前年度比较。

对异常波动进一步调查原因,听取被审计企业的解释,发现审计线索。

3. 对存货的定期盘点进行监盘或抽盘。

如未参与定期盘点 ,审计组可取得并检查被审计企 业期末存货盘点计划及存货盘点明细表、汇总表,评价被审计企业盘点的可信程度;根据 被审计企业存货盘点的可信程度,选取存货项目,偕同被审计企业有关人员,参照存货实 物盘点明细程序表,对存货盘点进行监盘或抽盘。

4. 盘点结束后对盘点明细表、汇总表进行复核,对尚未入账的入库、发出数等进行调整,并与账面记录进行核对。

对存在账、实差异的,向有关人员了解差异产生的原因。

5. 根据盘点结果,推算出资产负债表日的存货数量,与账面记录进行核对。

6. 根据被审计企业的存货计价方法,审查:(1) 各种存货发出时,是否根据实际情况,选择使用先进先出法、加权平均法、移动平均 法、个别计价法、后进先出法等方法确定其实际成本。

存货计价方法是否前后各期一致, 如确需发生变更,是否按规定程序报经批准。

(2) 若存货以计划成本核算① 将计划成本与购货发票的实际成本进行核对, 检查材料成本差异科目的发生额是否真实、准确。

② 抽取材料成本差异计算分配表,复核材料成本差异率,检查材料成本差异的分摊方法是 否合规、前后一致,差异转销额计算是否正确,会计处理是否正确,有无混淆用于基本建 设的材料成本差异和用于企业生产的材料成本差异或任意多转、少转、不结转差异的,以 调节当期利润。

EXCEL财务表格(全)

购买原材料 投入资本 采购商品 结转成本 向银行借款 客户付货款 提取现金 销售商品 支付供应商货款 收到客户销售回款 收入类转入本年利润 费用类转入本年利润 生产部门领料出库

说明

1、摘要、总账科目、明细科目, 通过数据EXCEL有效性功能嵌入凭 证中,录入凭证的时候直接选择

2、日期格式设置成自己想要的形 式 3、合计行通过SUBTOTAL函数汇 总,这样就可以根据你的筛选随 时汇总; 4、通过IF函数设置,随时检查录 入凭证的借贷是否平衡

4101 410101 410102 4105 5101 5102 5201 5301 5401 5402 5405 5501 5502 550201 550202 550203 550204 550205 550206 550301 550302 5601 5701

生产成本 基本生产成本 辅助生产成本 制造费用 主营业务收入 其他业务收入 投资收益 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 财务费用 财务费用 营业外支出 所得税

凭证号

单位名称:XX有限公司

日期

1

10月16日

1

10月16日

2

10月16日

2

10月16日

3

10月16日

3

100月16日

4

10月16日

4

10月16日

5

10月16日

5

10月16日

5

10月16日

6

10月16日

6

10月16日

6

10月16日

7

10月16日

7

10月16日

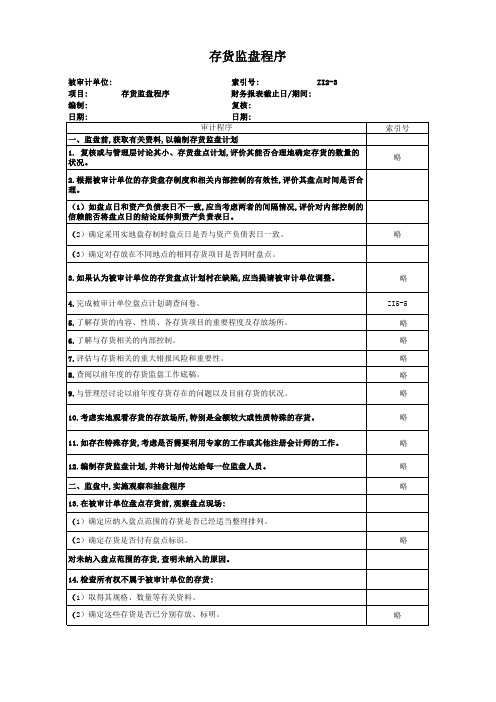

存货监盘程序表格(xls 页)

三、监盘后复核盘点结果,完成存货监盘报告 25.在被审计单位存货盘点结束前,再次观察盘点现场,以确定所有应纳入盘点范围的 存货是否均已盘点。 26.在被审计单位存货盘点结束前,取得并检查已填用、作废及未使用的盘点表单及 号码记录:

索引号 略

略

略 ZI5-5

略 略 略 略 略 略 略 略 略

略

略

(3)定这些存货未被纳入盘点范围。

15.在被审计单位盘点人员盘点时进行观察

(1)确定被审计单位盘点人员是否遵守盘点计划。

(2)确定被审计单位盘点人员是否准确地记录存货的数量和状况。

(3)关注存货发送和验收场所,确定这里的存货应包括存盘点范围之内还是排除在 外。

张入库单或验收报告,确定截

2)如有必要,选择重要存货项目,核对其在盘点汇总记录和会计记录中的数量,确定 是否一致,截止是否恰当。

3)如果被审计单位期末存货明细记录可以依赖,将从验收报告中选取的样本与永续 盘存明细记录核对一致。

(2)存货销售截止:

略

1) 检查盘点目前最后的与盘点日后最前的 止是否正确。

略

18.当发现重大盘点错误时,考虑扩大监盘范围。

略

19.对于那些没有盘点的其他项目,复印或列出明细信息,以便它们能与存货清单一致 。

略

20.对检查发现的差异,进行适当处理:

(1)查明差异原因。

(2)及时提高被审计单位更正。

略

(3)如果差异较大,应当扩大检查范围或提请被审计单位重新盘点。

21.特别关注存货的移动情况,防止遗漏或重复盘点。

(1)评估其是否正确地反映了实际盘点结果。

产品bom表格式

竭诚为您提供优质文档/双击可除产品bom表格式篇一:生产bom表格凯创电子科技股份有限公司katronelectronnictechnologyco,ltdptc发热器bom表核准:审核:制订:廖有为篇二:bom表管理及规则1.目的通过对bom表编制及其管理过程作出规定,防止错误发生,以确保质量和生产过程的顺利进行,提高工作效率。

2.适用范围本规定适用于工程部bom表编制过程及其管理要求。

3.职责3.1工程部:bom表编制实施部门,准确、及时制作bom 以满足生产需求。

3.2物控计划处:提供本期生产任务资料,并督导bom 表编制完成。

3.3生产部:bom表接受单位,及时反馈信息至工程部。

4.bom编制及管理流程4.1bom结构说明:不同的机种有不同的bom。

一份综合的bom由阶层、序号、料号、描述、单位用量组成。

所谓的阶层也就是物料在产品中的结构位置,父项与子项的关系,单层bom是针对一个阶层的物料清单。

4.2对编制或修订bom的时机:4.2.1市场部提供客户之bom或设计变更通知,交工程部进行物料编号和本公司bom编制或修订。

4.2.2bom编制或修订后经工程部经理核准后由文件管制中心列管,并分发相关部门。

4.3bom的发出时机:bom要在投产之前发出。

.4.4bom表编制依据4.4.1bom制作依据为《产品配置表》、《物料编码表》4.4.2编制的类型为产品结构树形产品结构树的层次结构必须反映产品的功能划分与组成;必须考虑产品的生产和商务需求。

在产品的总体设计方案完成后,要通过产品结构树来实现产品的功能划分,将产品实物化。

产品结构树的完成是产品总体设计完成的标志之一。

例如:成品-1309l主板上盖宏旭钢件银色主板上盖宏旭钢件银色面漆主板上盖宏旭钢件银色镭雕-1309l主板上盖宏旭钢件银色底中漆素材-1309l主板上盖宏旭钢件白色油漆:700-底漆油漆:800-中漆镀材:铟丝油漆:900-面漆备注:具体格式见bom表格式模板。

EXCEL财务表格(全)

会计科目表现金日记账数据透视汇总总账结转损益说明1、会计科目表可以使用小企业会计制度科目表、企业会计制度科目表、企业会计准则科目表,读者可以根据自己的需要到网上下载相关科目表2、科目表可以根据企业的实际需要增加或减少3、余额方向通过数据有效性设置借贷,账户通过函数CONCATENATE连接4、读者可以根据自己的其他需要自行修改科目代码总账科目1001 现金1002银行存款100201 银行存款100202银行存款1009其他货币资金100901 其他货币资金100902 其他货币资金100903 其他货币资金100904 其他货币资金100905 其他货币资金100906 其他货币资金1101短期投资110101 短期投资110102 短期投资110103 短期投资110110 短期投资1102 短期投资跌价准备1111 应收票据1121 预付账款1131应收账款113101 应收账款113102 应收账款113103 应收账款1133 其他应收款1141 坏账准备1201 在途物资1211 材料1231 低值易耗品1243 库存商品1244 商品进销差价1251 委托加工物资1261 委托代销商品1281 存货跌价准备1301 待摊费用1401 长期股权投资140101 股票投资140102 其他股权投资1402 长期债权投资140201 债券投资140202 其他债权投资1501 固定资产1502 累计折旧1601 工程物资1603 在建工程160301 建筑工程160302 安装工程160303 技术改造工程160304 其他支出1701 固定资产清理1801 无形资产1901 长期待摊费用2101 短期借款2111 应付票据2121 应付账款2151 应付工资2153 应付福利费2161 预收账款2171应交税金217101 应交税金21710101 应交税金21710102 应交税金21710103 应交税金21710104 应交税金21710105 应交税金217102 应交税金217103 应交税金217104 应交税金217105 应交税金217106 应交税金217107 应交税金217108 应交税金217109 应交税金217110 应交税金217111 应交税金217112 应交税金2176 其他应交款2181 其他应付款2191 预提费用220101待转资产价值220101 待转资产价值220102 待转资产价值2301 长期借款2321 长期应付款3101实收资本3111 资本公积311101 资本公积311107 资本公积3121 盈余公积312101 法定盈余公积312102 任意盈余公积312103 法定公益金3131 本年利润3141 利润分配314101 其他转入314102 提取法定盈余公积314103 提取法定公益金314109 提取任意盈余公积314110 应付利润314111 转作资本的利润314115 未分配利润4101 生产成本410101 基本生产成本410102 辅助生产成本4105 制造费用5101 主营业务收入5102 其他业务收入5201 投资收益5301 营业外收入5401 主营业务成本5402 主营业务税金及附加5405 其他业务支出5501 营业费用5502管理费用550201 管理费用550202 管理费用550203 管理费用550204 管理费用550205 管理费用550206 管理费用550301 财务费用550302 财务费用5601 营业外支出5701 所得税说明1、可以把一些常用的摘要记下来,然后通过定义名称、数据有效性功能嵌入到凭证模板中,这样录入凭证的时候,就不输入文字了,直接选择就可以了,可以减少工作量,具体见记账凭证页签2、后续可以随时插入,插入后则自动嵌入到记账凭证中,无需再次通过数据有效性设置嵌入摘要ZY001购买原材料ZY002投入资本ZY003采购商品ZY004结转成本ZY005向银行借款ZY006客户付货款ZY007提取现金ZY008销售商品ZY009支付供应商货款ZY010收到客户销售回款ZY011收入类转入本年利润ZY012费用类转入本年利润ZY013生产部门领料出库说明1、摘要、总账科目、明细科目,通过数据EXCEL有效性功能嵌入凭证中,录入凭证的时候直接选择2、日期格式设置成自己想要的形式3、合计行通过SUBTOTAL函数汇总,这样就可以根据你的筛选随时汇总;4、通过IF函数设置,随时检查录入凭证的借贷是否平衡单位名称:XX有限公司凭证号日期110月16日110月16日210月16日210月16日310月16日310月16日310月16日410月16日410月16日410月16日510月16日510月16日510月16日610月16日610月16日610月16日710月16日710月16日710月16日810月16日810月16日810月16日910月16日910月16日1010月16日1010月16日1110月16日1110月16日1210月16日1210月16日1210月16日1310月16日1310月16日主管:X X说明40452140467说明10月1日110月16日210月16日910月16日1010月16日1110月16日10月31日说明日期附件 张1、现金日记账,可以在记账凭证中筛选得到2、复制粘贴的时候,可以用选择性粘贴功能,不粘贴格式凭证号数日期1、银行存款日记账,可以在记账凭证中筛选得到2、复制粘贴的时候,可以用选择性粘贴功能,不粘贴格式凭证号数1、应收账款明细账,可以在记账凭证中筛选得到2、复制粘贴的时候,可以用选择性粘贴功能,不粘贴格式3、其他科目明细账,也可以类比应收账款明细账,在记账凭证凭证号数日期10月1日310月16日410月16日510月16日610月16日710月16日810月16日910月16日1010月16日10月31日说明1、数据透视汇总过程中,自带公式,所以完成后,复制粘贴过粘贴数值,再进行表格整理2、数据透视汇总的时候,注意不要选择选择了凭证合计栏,如后,注意把会计科目为空白的那行删除3、数据透视汇总的时候,可以检查一下,透视汇总的结果与凭样,则有可能哪个地方不小心搞错了,建议重新来过数据透视汇总表会计科目借方发生额实收资本短期借款库存商品3000现金30000银行存款2000300应付账款应交税金510应收账款7020主营业务成本3000主营业务收入总计2043830说明1、科目汇总表期初余额等于上一期的期末余额,此例中,上期2、用vlookup函数把透视汇总表中的金额关联出来,没有的直益类说明1、各科目总账直接根据科目汇总表填列,即填列各科目本月的2、用vlookup函数把透视汇总表中的金额关联出来,没有的直3、损益结转后,损益类科目没有余额日期摘要10月1日期初余额10月31日本月发生额合计10月31日月计10月31日累计说明1、损益类科目没有余额,要做会计分录结转损益到本年利润中2、做完凭证后,记得返回去登记科目对应的总账和明细账,使3、如果是年末,还需提取公积金、公益金及利润分配的分录本月损益构收入类金额(元)主营业务收入 -其他业务收入 -投资收益 -营业外收入 -合计 -净利润 -单位名称:XX有限公司凭证号日期1410月31日1410月31日1410月31日1410月31日1410月31日摘要银行存款日记账透视汇总表资产负债表会计科目表及初始余额明细科目余额方向期初余额基本户纳税户外埠存款银行本票存款银行汇票存款信用卡存款信用证保证金存款存出投资款股票债券基金其他xx西装yy服装zz服饰应交增值税(进项税额)应交增值税(已交税金)应交增值税(转出未交增值税)应交增值税(销项税额)应交增值税(进项税额转出)应交增值税(转出多交增值税)未交增值税应交营业税应交消费税应交资源税应交所得税应交土地增值税应交城市维护建设税应交房产税应交土地使用税应交车船使用税应交个人所得税接受捐赠货币性资产价值接受捐赠非货币性资产价值资本溢价其他资本公积差旅费水电费办公费业务招待费工资福利费利息手续费记账日期:2010/10/16摘要总账科目明细科目提取现金现金提取现金银行存款向银行借款银行存款向银行借款短期借款销售商品应收账款格格西装销售商品主营业务收入销售商品应交税金 应交增值税(销项税额)销售商品应收账款格格西装销售商品主营业务收入销售商品应交税金 应交增值税(销项税额)销售商品应收账款格格西装销售商品主营业务收入销售商品应交税金 应交增值税(销项税额)销售商品应收账款格格西装销售商品主营业务收入销售商品应交税金 应交增值税(销项税额)销售商品应收账款格格西装销售商品主营业务收入销售商品应交税金 应交增值税(销项税额)销售商品应收账款格格西装销售商品主营业务收入销售商品应交税金 应交增值税(销项税额)客户付货款银行存款客户付货款应收账款格格西装客户付货款银行存款客户付货款应收账款格格西装投入资本银行存款投入资本实收资本司记账凭证采购商品库存商品采购商品应交税金 应交增值税(进项税额)采购商品应付账款菲菲服饰结转成本主营业务成本投入资本库存商品合计复核:XX出纳:XX式现金日记账摘要总账科目明细科目期初余额提取现金现金本月发生余额式银行存款日记账摘要总账科目明细科目期初余额提取现金银行存款向银行借款银行存款客户付货款银行存款客户付货款银行存款投入资本银行存款本月发生额及余额合计式账凭证中筛选得到应收账款明细账——格格西装摘要总账科目明细科目期初余额销售商品应收账款xx西装销售商品应收账款xx西装销售商品应收账款xx西装销售商品应收账款xx西装销售商品应收账款xx西装销售商品应收账款xx西装客户付货款应收账款xx西装客户付货款应收账款xx西装本月发生余额及余额粘贴过来,粘贴时使用选择性粘贴,只栏,如果选择了凭证中的合计栏,汇总果与凭证汇总的结果是否一样,如不一来过总表贷方发生额50000015000003000300003510102030060002043830,上期余额为0有的直接筛选,清空,选择输入0,CTRL+ENTER即可银行存款银行存款00银行存款00银行存款贷有的直接筛选,清空,选择输入0,CTRL+ENTER即可本月的银行存款总账总账科目借费用类金额(元)主营业务成本 -其他业务支出 -营业税金及附加 -营业费用 -管理费用 -财务费用 -所得税费用0.00合计-记账日期:2010/10/31摘要总账科目明细科目收入类转入本年利润主营业务收入收入类转入本年利润本年利润费用类转入本年利润本年利润费用类转入本年利润主营业务成本费用类转入本年利润所得税记账凭证司利润中;账,使其余额结转后为0.分录损益构成账户查询现金银行存款银行存款-基本户银行存款-纳税户其他货币资金记账凭证应收账款明细账科目汇总表利润表其他货币资金-银行本票存款其他货币资金-银行汇票存款其他货币资金-信用卡存款其他货币资金-信用证保证金存款其他货币资金-存出投资款短期投资短期投资-股票短期投资-债券短期投资-基金短期投资-其他短期投资跌价准备应收票据预付账款应收账款应收账款-xx西装应收账款-yy服装应收账款-zz服饰其他应收款坏账准备在途物资材料低值易耗品库存商品商品进销差价委托加工物资委托代销商品存货跌价准备待摊费用长期股权投资股票投资其他股权投资长期债权投资债券投资其他债权投资固定资产累计折旧工程物资在建工程建筑工程安装工程技术改造工程其他支出固定资产清理无形资产长期待摊费用短期借款应付工资应付福利费预收账款应交税金应交税金-应交增值税(进项税额)应交税金-应交增值税(已交税金)应交税金-应交增值税(转出未交增值税)应交税金-应交增值税(销项税额)应交税金-应交增值税(进项税额转出)应交税金-应交增值税(转出多交增值税)应交税金-未交增值税应交税金-应交营业税应交税金-应交消费税应交税金-应交资源税应交税金-应交所得税应交税金-应交土地增值税应交税金-应交城市维护建设税应交税金-应交房产税应交税金-应交土地使用税应交税金-应交车船使用税应交税金-应交个人所得税其他应交款其他应付款预提费用待转资产价值待转资产价值-接受捐赠货币性资产价值待转资产价值-接受捐赠非货币性资产价值长期借款长期应付款实收资本资本公积资本公积-资本溢价资本公积-其他资本公积盈余公积法定盈余公积任意盈余公积法定公益金本年利润利润分配其他转入提取法定盈余公积提取法定公益金提取任意盈余公积应付利润转作资本的利润基本生产成本辅助生产成本制造费用主营业务收入其他业务收入投资收益营业外收入主营业务成本主营业务税金及附加其他业务支出营业费用管理费用管理费用-差旅费管理费用-水电费管理费用-办公费管理费用-业务招待费管理费用-工资管理费用-福利费财务费用-利息财务费用-手续费营业外支出所得税借贷平衡单位:元借方金额贷方金额300003000015000001500000117010001701170100017011701000170117010001701170100017011701000170100100200200500000300051035103000300020438302043830审核:X X制单:xx30000300000借30000借300001500000100200500000200030030000借1970300借贷借或贷余额借或贷余额借贷借1170117011701170117011701001007020200借6820贷借或贷余额西装借借或贷余额借借0借0单位:元借方金额贷方金额----0.00。