新《计量经济学》第3章 计量练习题

计量经济学第三章练习题及参考全部解答

第三章练习题及参考解答3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y ,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:ii i X X Y 215452.11179.00263.151ˆ++-= t=(-3.066806) (6.652983) (3.378064) R 2=0.93433192964.02=R F=191.1894 n=311)从经济意义上考察估计模型的合理性。

2)在5%显著性水平上,分别检验参数21,ββ的显著性。

3)在5%显著性水平上,检验模型的整体显著性。

练习题3.1参考解答:(1)由模型估计结果可看出:从经济意义上说明,旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。

平均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加1.5452百万美元。

这与经济理论及经验符合,是合理的。

(2)取05.0=α,查表得048.2)331(025.0=-t因为3个参数t 统计量的绝对值均大于048.2)331(025.0=-t ,说明经t 检验3个参数均显著不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显著影响。

(3)取05.0=α,查表得34.3)28,2(05.0=F ,由于34.3)28,2(1894.19905.0=>=F F ,说明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显著影响,线性回归方程显著成立。

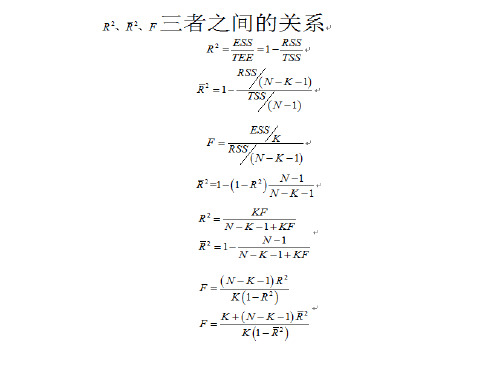

3.2 表3.6给出了有两个解释变量2X 和.3X 的回归模型方差分析的部分结果:表3.6 方差分析表1)回归模型估计结果的样本容量n 、残差平方和RSS 、回归平方和ESS 与残差平方和RSS 的自由度各为多少?2)此模型的可决系数和调整的可决系数为多少? 3)利用此结果能对模型的检验得出什么结论?能否确定两个解释变量2X 和.3X 各自对Y 都有显著影响?练习题3.2参考解答:(1) 因为总变差的自由度为14=n-1,所以样本容量:n=14+1=15因为 TSS=RSS+ESS 残差平方和RSS=TSS-ESS=66042-65965=77 回归平方和的自由度为:k-1=3-1=2 残差平方和RSS 的自由度为:n-k=15-3=12(2)可决系数为:2659650.99883466042ES RTSS S === 修正的可决系数:222115177110.998615366042i i e n R n k y --=-=-⨯=--∑∑ (3)这说明两个解释变量2X 和.3X 联合起来对被解释变量有很显著的影响,但是还不能确定两个解释变量2X 和.3X 各自对Y 都有显著影响。

计量经济学(第四版)第三章练习题及答案

第三章练习题及参考解答3.1进入21世纪后,中国的家用汽车增长很快。

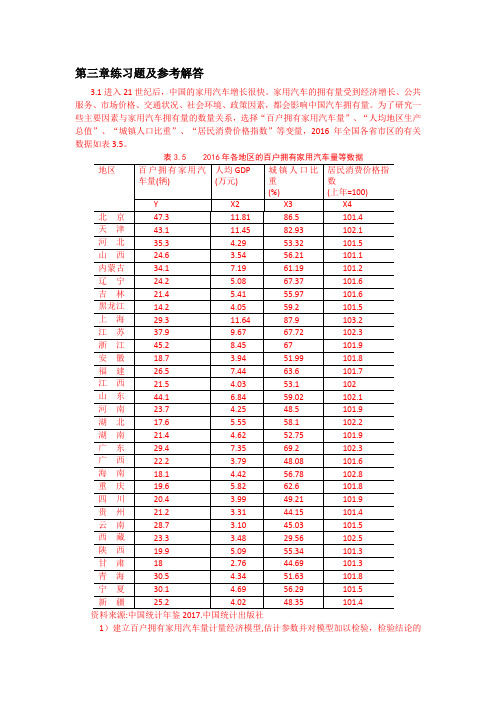

家用汽车的拥有量受到经济增长、公共服务、市场价格、交通状况、社会环境、政策因素,都会影响中国汽车拥有量。

为了研究一些主要因素与家用汽车拥有量的数量关系,选择“百户拥有家用汽车量”、“人均地区生产总值”、“城镇人口比重”、“居民消费价格指数”等变量,2016年全国各省市区的有关数据如表3.5。

表3.5 2016年各地区的百户拥有家用汽车量等数据资料来源:中国统计年鉴2017.中国统计出版社1)建立百户拥有家用汽车量计量经济模型,估计参数并对模型加以检验,检验结论的依据是什么?。

2)分析模型参数估计结果的经济意义,你如何解读模型估计检验的结果? 3) 你认为模型还可以如何改进?【练习题3.1 参考解答】:1)建立线性回归模型: 1223344t t t t t Y X X X u ββββ=++++ 回归结果如下:由F 统计量为14.69998, P 值为0.000007,可判断模型整体上显著, “人均地区生产总值”、“城镇人口比重”、“居民消费价格指数”等变量联合起来对百户拥有家用汽车量有显著影响。

解释变量参数的t 统计量的绝对值均大于临界值0.025(27) 2.052t =,或P 值均明显小于0.05α=,表明在其他变量不变的情况下,“人均地区生产总值”、“城镇人口比重”、“居民消费价格指数”分别对百户拥有家用汽车量都有显著影响。

2)X2的参数估计值为4.8117,表明随着经济的增长,人均地区生产总值每增加1万元,平均说来百户拥有家用汽车量将增加近5辆。

由于城镇公共交通的大力发展,有减少家用汽车的必要性,X3的参数估计值为-0.4449,表明随着城镇化的推进,“城镇人口比重”每增加1%,平均说来百户拥有家用汽车量将减少0.4449辆。

汽车价格和使用费用的提高将抑制家用汽车的使用, X4的参数估计值为-5.7685,表明随着家用汽车使用成本的提高, “居民消费价格指数”每增加1个百分点,平均说来百户拥有家用汽车量将减少5.7685辆。

计量经济学第三章课后习题详解

第三章习题3.12011年各地区的百户拥有家用汽车量等数据北京37.71 8.05 86.20 95.92天津20.62 8.34 80.50 103.57河北23.32 3.39 45.60 99.03山西18.60 3.13 49.68 98.9619.62 5.79 56.62 99.11内蒙古辽宁11.15 5.07 64.05 100.12吉林11.24 3.84 53.40 97.15黑龙5.29 3.28 56.50 100.54江上海18.15 8.18 89.30 101.58江苏23.92 6.22 61.90 98.95浙江33.85 5.92 62.30 96.69安徽9.20 2.56 44.80 100.25福建17.83 4.72 58.10 100.75江西8.88 2.61 45.70 100.91山东28.12 4.71 50.95 98.50河南14.06 2.87 40.57 100.59湖北9.69 3.41 51.83 101.15湖南12.82 2.98 45.10 100.02广东30.71 5.07 66.50 97.55广西17.24 2.52 41.80 102.28海南15.82 2.88 50.50 102.06重庆10.44 3.43 55.02 99.12四川12.25 2.61 41.83 99.76贵州10.48 1.64 34.96 100.71云南23.32 1.92 36.80 96.25西藏25.30 2.00 22.71 99.95陕西12.22 3.34 47.30 101.59甘肃7.33 1.96 37.15 100.54青海 6.08 2.94 46.22 100.46宁夏12.40 3.29 49.82 100.99新疆12.32 2.99 43.54 100.97一、研究的目的和要求经济增长,公共服务、市场价格、交通状况,社会环境、政策因素都会影响中国汽车拥有量。

新《计量经济学》第3章 计量练习题

《计量经济学》第3章习题一、单项选择题1.多元线性回归模型的“线性”是指对( )而言是线性的。

A .解释变量B .被解释变量C .回归参数D .剩余项 2.多元线性回归模型参数向量β最小二乘估计式的矩阵表达式为( )A .'1'ˆ()XX X Y β-= B .'1'ˆ()X X X Y β-= C .'1ˆ()XX XY β-= D .'1'ˆ()XX XY β-= 3.ˆβ的方差-协方差矩阵ˆ()Var Cov β-为( ) A .2'1()X X σ- B . 2'1()XX σ- C .'12()XX σ- D . '12()X X σ- 4.修正可决系数与未经修正的多重可决系数之间的关系为( )A .2211(1)n R R n k -=--- B .221(1)1n kR R n -=--- C .2211n k R R n -=-- D .2211n R R n k-=--5.多重可决系数R 2是指( )A .残差平方和占总离差平方和的比重B .总离差平方和占回归平方和的比重C .回归平方和占总离差平方和的比重D .回归平方和占残差平方和的比重 二、多项选择题1.多元线性回归模型的古典假定有( )A .零均值假定B .同方差和无自相关假定C .随机扰动项与解释变量不相关假定D .无多重共线性假定E .正态性假定2.对模型01122i i i i Y X X u βββ=+++进行总体显著性检验,如果检验结果总体线性关系显著,则可能有( )A .1β=2β=0B .1β≠0,2β=0C .1β≠0,2β≠0D .1β=0,2β≠0E .1β=2β≠0 3.残差平方和是指( )A .被解释变量观测值与估计值之间的变差B .被解释变量回归估计值总变差的大小C .被解释变量观测值总变差的大小D .被解释变量观测值总变差中未被列入模型的解释变量解释的那部分变差E.被解释变量观测值总变差中由多个解释变量作出解释的那部分变差4.关于多重可决系数,说法正确的有()A.多重可决系数越大,表示回归方程与样本拟合得越好B.多重可决系数与模型中解释变量的数目有关,一般而言,解释变量越多,多重可决系数就越大C.实际应用中,使用修正的可决系数判断依据。

计量经济学3答案

8、修正可决系数与未经修正的多重可决系数之间的关系为(

A)

(A)

(B)

(C)

(D)

9、回归方程的显著性检验的F检验量为( A )

(A) (B) (C) (D) 10、F统计量与可决系数R2之间的关系为( A )

(A)(B) (C) (D) 11、多重可决系数R2是指( C )

(A)残差平方和占总离差平方和的比重(B)总离差平方和

(A) (B)(C) (D)/k-1

14、用一组有30个观测值的样本估计模型后,在0.05的显著性

水平下对的显著性做t检验,则显著地不等于零地条件是其统

计量大于等于( C )

(A)t0.05(30) (B)t0.025(28)(C)t0.025(27) (D)F0.025(1,28) 15、在模型古典假定满足的条件下,多元线性回归模型的最小

第三章 多元线性回归模型

一、单项选择题

1、多元线性回归模型的“线性”是指对( C )而言是线性的。

(A)解释变量

(B)被解释变量(C)回归参数

(D)剩余项

2、多元样本线性回归函数是( B )

(A)

(B)

(C)(D)Y=Xβ+U

3、多元总体线性回归函数的矩阵形式为( A )

(A)Y=Xβ+U

(B)Y=X

(1) 建立该地区城镇居民人均全年耐用消费品支出关于 人均年可支配收入和耐用消费品价格指数的回归模型:

(2)估计参数结果

由估计和检验结果可看出,该地区人均年可支配收入的 参数的t检验值为10.54786,其绝对值大于临界值 ;而且对应的P值为0.0000,也明显小于 。说明人均年可支配收入对该地区城镇居民人均全年耐

F=146.2974 (3) 检验户主受教育年数对家庭书刊消费是否有显 著影响: 由估计检验结果, 户主受教育年数参数对应的t 统 计量为10.06702, 明显大于t的临界值

计量经济学习题及参考答案

计量经济学各章习题第一章绪论1.1试列出计量经济分析地主要步骤.1.2计量经济模型中为何要包括扰动项?1.3什么是时间序列和横截面数据? 试举例说明二者地区别1.4估计量和估计值有何区别?第二章计量经济分析地统计学基础2.1名词解释随机变量概率密度函数抽样分布样本均值样本方差协方差相关系数标准差标准误差显著性水平置信区间无偏性有效性一致估计量接受域拒绝域第I 类错误2.2请用例 2.2中地数据求北京男生平均身高地99%置信区间.2.325 个雇员地随机样本地平均周薪为130元,试问此样本是否取自一个均值为120 元、标准差为10 元地正态总体?文档收集自网络,仅用于个人学习2.4某月对零售商店地调查结果表明,市郊食品店地月平均销售额为2500 元,在下一个月份中,取出16 个这种食品店地一个样本,其月平均销售额为2600 元,销售额地标准差为480 元.试问能否得出结论,从上次调查以来,平均月销售额已经发生了变化?文档收集自网络,仅用于个人学习第三章双变量线性回归模型3.1判断题(判断对错;如果错误,说明理由)(1)OLS 法是使残差平方和最小化地估计方法.(2)计算OLS 估计值无需古典线性回归模型地基本假定.(3)若线性回归模型满足假设条件(1)~(4),但扰动项不服从正态分布,则尽管OLS 估计量不再是BLUE ,但仍为无偏估计量.文档收集自网络,仅用于个人学习(4)最小二乘斜率系数地假设检验所依据地是t 分布,要求地抽样分布是正态分布.2(5)R2=TSS/ESS.(6)若回归模型中无截距项,则.(7)若原假设未被拒绝,则它为真.(8)在双变量回归中,地值越大,斜率系数地方差越大.3.2设和分别表示Y 对X 和X 对Y 地OLS 回归中地斜率,证明r 为X 和Y 地相关系数.3.3证明:(1)Y 地真实值与OLS 拟合值有共同地均值,即;(2)OLS 残差与拟合值不相关,即.3.4证明本章中( 3.18)和( 3.19)两式:(1)(2)3.5考虑下列双变量模型:模型1:模型2:(1)1 和1地OLS 估计量相同吗?它们地方差相等吗?(2)2 和2地OLS 估计量相同吗?它们地方差相等吗?3.6有人使用1980-1994 年度数据,研究汇率和相对价格地关系,得到如下结果:其中,Y=马克对美元地汇率X=美、德两国消费者价格指数(CPI)之比,代表两国地相对价格(1)请解释回归系数地含义;(2)X t 地系数为负值有经济意义吗?(3)如果我们重新定义X 为德国CPI与美国CPI之比,X 地符号会变化吗?为什么?3.7随机调查200 位男性地身高和体重,并用体重对身高进行回归,结果如下:其中Weight 地单位是磅(lb ),Height 地单位是厘米(cm).(1)当身高分别为177.67cm、164.98cm、187.82cm 时,对应地体重地拟合值为多少?(2)假设在一年中某人身高增高了 3.81cm,此人体重增加了多少?3.8设有10 名工人地数据如下:X 10 7 10 5 8 8 6 7 9 10Y 11 10 12 6 10 7 9 10 11 10 其中X= 劳动工时,Y= 产量(1)试估计Y=α+βX + u(要求列出计算表格);(2)提供回归结果(按标准格式)并适当说明;(3)检验原假设β=1.0.3.9用12 对观测值估计出地消费函数为Y=10.0+0.90X ,且已知=0.01,=200,=4000,试预测当X=250 时Y 地值,并求Y 地95%置信区间.文档收集自网络,仅用于个人学习3.10设有某变量(Y)和变量(X)1995—1999 年地数据如下:(3)试预测X=10 时Y 地值,并求Y 地95%置信区间.3.11根据上题地数据及回归结果,现有一对新观测值X =20,Y=7.62,试问它们是否可能来自产生样本数据地同一总体?文档收集自网络,仅用于个人学习3.12有人估计消费函数,得到如下结果(括号中数字为t 值):=15 + 0.81 =0.98(2.7)(6.5)n=19(1)检验原假设:=0(取显著性水平为5%)(2)计算参数估计值地标准误差;(3)求地95%置信区间,这个区间包括0 吗?3.13试用中国1985—2003 年实际数据估计消费函数:=α+β + u t其中:C代表消费,Y 代表收入.原始数据如下表所示,表中:Cr=农村居民人均消费支出(元)Cu=城镇居民人均消费支出(元)Y =国内居民家庭人均纯收入(元) Yr =农村居民家庭人均纯收入(元) Yu=城镇居民家庭人均可支配收入(元) Rpop=农村人口比重(%) pop=历年年底我国人口总数(亿人)P=居民消费价格指数(1985=100)Pr=农村居民消费价格指数(1985=100)Pu=城镇居民消费价格指数(1985=100)数据来源:《中国统计年鉴2004》使用计量经济软件,用国内居民人均消费、农村居民人均消费和城镇居民人均消费分别对各自地人均收入进行回归,给出标准格式回归结果;并由回归结果分析我国城乡居民消费行为有何不同.文档收集自网络,仅用于个人学习第四章多元线性回归模型4.1某经济学家试图解释某一变量Y 地变动.他收集了Y 和 5 个可能地解释变量~地观测值(共10 组),然后分别作三个回归,结果如下(括号中数字为t 统计量):文档收集自网络,仅用于个人学习( 1) = 51.5 + 3.21 R=0.63(3.45) (5.21)2) 33.43 + 3.67 + 4.62 + 1.21 R=0.75 文档收集自网络,仅用于个人学(3.61 )(2.56)(0.81) (0.22)3) 23.21 + 3.82 + 2.32 + 0.82 + 4.10 + 1.21(2.21 )(2.83)(0.62) (0.12) (2.10) (1.11)文档收集自网络,仅用于个人学习R=0.80 你认为应采用哪一个结果?为什么?4.2为研究旅馆地投资问题,我们收集了某地地1987-1995 年地数据来估计收益生产函数R=ALKe ,其中R=旅馆年净收益(万年) ,L=土地投入,K=资金投入, e 为自然对数地底.设回归结果如下(括号内数字为标准误差) :文档收集自网络,仅用于个人学习= -0.9175 + 0.273lnL + 0.733lnK R=0.94(0.212) (0.135) (0.125)(1)请对回归结果作必要说明;( 2)分别检验α和β 地显著性;( 3)检验原假设:α =β = 0;4.3我们有某地1970-1987 年间人均储蓄和收入地数据,用以研究1970-1978 和1978 年以后储蓄和收入之间地关系是否发生显著变化. 引入虚拟变量后,估计结果如下(括号内数据为标准差) :文档收集自网络,仅用于个人学习= -1.7502 + 1.4839D + 0.1504 - 0.1034D·R=0.9425 文档收集自网络,仅用于个人学习(0.3319) (0.4704) (0.0163) (0.0332)其中:Y=人均储蓄,X=人均收入,D= 请检验两时期是否有显著地结构性变化.4.4说明下列模型中变量是否呈线性,系数是否呈线性,并将能线性化地模型线性化.(1)(2)(3)4.5有学者根据某国19年地数据得到下面地回归结果:其中:Y=进口量(百万美元),X1 =个人消费支出(百万美元),X2 =进口价格/国内价格.(1)解释截距项以及X1和X2系数地意义;(2)Y 地总变差中被回归方程解释地部分、未被回归方程解释地部分各是多少?(3)进行回归方程地显著性检验,并解释检验结果;(4)对“斜率”系数进行显著性检验,并解释检验结果.4.6由美国46个州1992年地数据,Baltagi 得到如下回归结果:其中,C=香烟消费(包/人年),P=每包香烟地实际价格Y=人均实际可支配收入(1)香烟需求地价格弹性是多少?它是否统计上显著?若是,它是否统计上异于-1?(2)香烟需求地收入弹性是多少?它是否统计上显著?若不显著,原因是什么?(3)求出.4.7有学者从209 个公司地样本,得到如下回归结果(括号中数字为标准误差):其中,Salary=CEO 地薪金Sales=公司年销售额roe=股本收益率(%)ros=公司股票收益请分析回归结果.4.8为了研究某国1970-1992 期间地人口增长率,某研究小组估计了下列模型:其中:Pop=人口(百万人),t=趋势变量,.(1)在模型 1 中,样本期该地地人口增长率是多少?(2)人口增长率在1978 年前后是否显著不同?如果不同,那么1972-1977和1978-1992 两时期中,人口增长率各是多少?文档收集自网络,仅用于个人学习4.9设回归方程为Y= β0+β1X1+β2X2+β3X3+ u, 试说明你将如何检验联合假设:β1= β2 和β3 = 1 .文档收集自网络,仅用于个人学习4.10下列情况应引入几个虚拟变量,如何表示?(1)企业规模:大型企业、中型企业、小型企业;(2)学历:小学、初中、高中、大学、研究生.4.11在经济发展发生转折时期,可以通过引入虚拟变量来表示这种变化.例如,研究进口消费品地数量Y 与国民收入X 地关系时,数据散点图显示1979 年前后明显不同.请写出引入虚拟变量地进口消费品线性回归方程.文档收集自网络,仅用于个人学习4.12柯布-道格拉斯生产函数其中:GDP=地区国内生产总值(亿元)K=资本形成总额(亿元)L= 就业人数(万人)P=商品零售价格指数(上年=100)试根据中国2003 年各省数据估计此函数并分析结果.数据如下表所示第五章模型地建立与估计中地问题及对策5.1判断题(判断对错;如果错误,说明理由)(1)尽管存在严重多重共线性,普通最小二乘估计量仍然是最佳线性无偏估计量(BLUE ).(2)如果分析地目地仅仅是为了预测,则多重共线性并无妨碍. (3)如果解释变量两两之间地相关系数都低,则一定不存在多重共线性. (4)如果存在异方差性,通常用地t 检验和 F 检验是无效地. (5)当存在自相关时,OLS 估计量既不是无偏地,又不是有效地.(6)消除一阶自相关地一阶差分变换法假定自相关系数必须等于 1. (7)模型中包含无关地解释变量,参数估计量会有偏,并且会增大估计量地方差,即增大误差.(8)多元回归中,如果全部“斜率”系数各自经t 检验都不显著,则R2值也高不了.(9)存在异方差地情况下,OLS 法总是高估系数估计量地标准误差.(10)如果一个具有非常数方差地解释变量被(不正确地)忽略了,那么OLS 残差将呈异方差性.5.2考虑带有随机扰动项地复利增长模型:Y 表示GDP,Y0是Y 地基期值,r 是样本期内地年均增长率,t 表示年份,t=1978,⋯,2003.文档收集自网络,仅用于个人学习试问应如何估计GDP 在样本期内地年均增长率?5.3 检验下列情况下是否存在扰动项地自相关 .(1) DW=0.81,n=21,k=3(2)DW=2.25,n=15,k=2(3)DW=1.56,n=30,k=55.4有人建立了一个回归模型来研究我国县一级地教育支出:Y= β0+β1X1+β 2X2+β3X3+u其中:Y,X1,X2 和X3分别为所研究县份地教育支出、居民人均收入、学龄儿童人数和可以利用地各级政府教育拨款.文档收集自网络,仅用于个人学习他打算用遍布我国各省、市、自治区地100 个县地数据来估计上述模型.(1)所用数据是什么类型地数据?(2)能否采用OLS 法进行估计?为什么?(3)如不能采用OLS 法,你认为应采用什么方法?5.5试从下列回归结果分析存在问题及解决方法:(1)= 24.7747 + 0.9415 - 0.0424 R=0.9635SE:(6.7525)(0.8229)(0.0807)其中:Y=消费,X2=收入,X3=财产,且n=5000 (2)= 0.4529 - 0.0041t R=0.5284t:(-3.9606) DW=0.8252其中Y= 劳动在增加值中地份额,t=时间该估计结果是使用1949-1964 年度数据得到地.5.6工资模型:wi=b0+b1Si+b2Ei+b3Ai+b4Ui+ui其中Wi=工资,Si=学校教育年限,Ei=工作年限,Ai=年龄,Ui=是否参加工会.在估计上述模型时,你觉得会出现什么问题?如何解决?5.7你想研究某行业中公司地销售量与其广告宣传费用之间地关系.你很清楚地知道该行业中有一半地公司比另一半公司大,你关心地是这种情况下,什么估计方法比较合理.假定大公司地扰动项方差是小公司扰动项方差地两倍.文档收集自网络,仅用于个人学习(1)若采用普通最小二乘法估计销售量对广告宣传费用地回归方程(假设广告宣传费是与误差项不相关地自变量),系数地估计量会是无偏地吗?是一致地吗?是有效地吗?文档收集自网络,仅用于个人学习(2)你会怎样修改你地估计方法以解决你地问题?(3)能否对原扰动项方差假设地正确性进行检验?5.8考虑下面地模型其中GNP=国民生产总值,M =货币供给. (1)假设你有估计此模型地数据,你能成功地估计出模型地所有系数吗?说明理由.(2)如果不能,哪些系数可以估计?(3)如果从模型中去掉这一项,你对(1)中问题地答案会改变吗?(4)如果从模型中去掉这一项,你对(1)中问题地答案会改变吗?5.9采用美国制造业1899-1922年数据,Dougherty得到如下两个回归结果:(1)(2)其中:Y=实际产出指数,K=实际资本投入指数,L =实际劳动力投入指数,t=时间趋势(1)回归式(1)中是否存在多重共线性?你是如何得知地?(2)回归式(1)中,logK 系数地预期符号是什么?回归结果符合先验预期吗?为什么会这样?(3)回归式(1)中,趋势变量在其中起什么作用?(4)估计回归式(2)背后地逻辑是什么?(5)如果(1)中存在多重共线性,那么(2)式是否减轻这个问题?你如何得知?(6)两个回归地R2可比吗?说明理由.5.10有人估计了下面地模型:其中:C=私人消费支出,GNP=国民生产总值,D=国防支出假定,将(1)式转换成下式:使用1946-1975数据估计(1)、(2)两式,得到如下回归结果(括号中数字为标准误差):1)关于异方差,模型估计者做出了什么样地假定?你认为他地依据是什么?2)比较两个回归结果.模型转换是否改进了结果?也就是说,是否减小了估计标准误差?说明理由.5.11设有下列数据:RSS1=55,K =4,n1=30RSS3=140,K =4,n3=30 请依据上述数据,用戈德佛尔德-匡特检验法进行异方差性检验(5%显著性水平).5.12考虑模型(1)也就是说,扰动项服从AR (2)模式,其中是白噪声.请概述估计此模型所要采取地步骤.5.13对第 3 章练习题 3.13 所建立地三个消费模型地结果进行分析:是否存在序列相关问题?如果有,应如何解决?5.14为了研究中国农业总产值与有效灌溉面积、化肥施用量、农作物总播种面积、受灾面积地相互关系,选31 个省市2003 年地数据资料,如下表所示:文档收集自网络,仅用于个人学习表中:Y=农业总产值(亿元,不包括林牧渔)X1=有效灌溉面积(千公顷)X2=化肥施用量(万吨)X23=化肥施用量(公斤/亩)X3=农作物总播种面积(千公顷)X4=受灾面积(千公顷)(1)回归并根据计算机输出结果写出标准格式地回归结果;(2)模型是否存在问题?如果存在问题,是什么问题?如何解决?第六章动态经济模型:自回归模型和分布滞后模型6.1判断题(判断对错;如果错误,说明理由)(1)所有计量经济模型实质上都是动态模型.(2)如果分布滞后系数中,有地为正有地为负,则科克模型将没有多大用处. (3)若适应预期模型用OLS 估计,则估计量将有偏,但一致. (4)对于小样本,部分调整模型地OLS 估计量是有偏地.(5)若回归方程中既包含随机解释变量,扰动项又自相关,则采用工具变量法,将产生无偏且一致地估计量.(6)解释变量中包括滞后因变量地情况下,用德宾-沃森d 统计量来检测自相关是没有实际用处地.6.2用OLS 对科克模型、部分调整模型和适应预期模型分别进行回归时,得到地OLS 估计量会有什么样地性质?文档收集自网络,仅用于个人学习6.3简述科克分布和阿尔蒙多项式分布地区别.6.4考虑模型假设相关.要解决这个问题,我们采用以下工具变量法:首先用对和回归,得到地估计值,然后回归其中是第一步回归(对和回归)中得到地.(1)这个方法如何消除原模型中地相关?(2)与利维顿采用地方法相比,此方法有何优点?6.5设其中:M=对实际现金余额地需求,Y*=预期实际收入,R*=预期通货膨胀率假设这些预期服从适应预期机制:其中和是调整系数,均位于0和1之间.(1)请将M t 用可观测量表示;(2)你预计会有什么估计问题?6.6考虑分布滞后模型假设可用二阶多项式表示诸如下:若施加约束==0,你将如何估计诸系数(,i=0,1, (4)6.7为了研究设备利用对于通货膨胀地影响,T. A.吉延斯根据1971年到1988年地美国数据获得如下回归结果:文档收集自网络,仅用于个人学习其中:Y=通货膨胀率(根据GNP 平减指数计算)X t=制造业设备利用率X t-1 =滞后一年地设备利用率1)设备利用对于通货膨胀地短期影响是什么?长期影响又是什么?(2)每个斜率系数是统计显著地吗?(3)你是否会拒绝两个斜率系数同时为零地原假设?将利用何种检验?6.8考虑下面地模型:Y t = α+β(W0X t+ W1X t-1 + W2X t-2 + W3X t-3)+u t 请说明如何用阿尔蒙滞后方法来估计上述模型(设用二次多项式来近似) .6.9下面地模型是一个将部分调整和适应预期假说结合在一起地模型:Y t*= βX t+1eY t-Y t-1 = δ(Y t*- Y t-1) + u tX t+1e- X t e= (1-λ)( X t - X t e);t=1,2,⋯, n式中Y t*是理想值,X t+1e和X t e是预期值.试推导出一个只包含可观测变量地方程,并说明该方程参数估计方面地问题.文档收集自网络,仅用于个人学习第七章时间序列分析7.1单项选择题(1)某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()地.A.1 阶单整B.2阶单整C.K 阶单整D.以上答案均不正确文档收集自网络,仅用于个人学习(2)如果两个变量都是一阶单整地,则().A .这两个变量一定存在协整关系B.这两个变量一定不存在协整关系C.相应地误差修正模型一定成立D.还需对误差项进行检验文档收集自网络,仅用于个人学习(3)如果同阶单整地线性组合是平稳时间序列,则这些变量之间关系是() .A. 伪回归关系B.协整关系C.短期均衡关系D. 短期非均衡关系(4).若一个时间序列呈上升趋势,则这个时间序列是().A .平稳时间序列B.非平稳时间序列C.一阶单整序列 D. 一阶协整序列7.2请说出平稳时间序列和非平稳时间序列地区别,并解释为什么在实证分析中确定经济时间序列地性质是十分必要地.文档收集自网络,仅用于个人学习7.3什么是单位根?7.4Dickey-Fuller(DF)检验和Engle-Granger(EG)检验是检验什么地?文档收集自网络,仅用于个人学习7.5什么是伪回归?在回归中使用非均衡时间序列时是否必定会造成伪回归?7.6由1948-1984 英国私人部门住宅开工数(X)数据,某学者得到下列回归结果:注:5%临界值值为-2.95,10%临界值值为-2.60. (1)根据这一结果,检验住宅开工数时间序列是否平稳.(2)如果你打算使用t 检验,则观测地t 值是否统计显著?据此你是否得出该序列平稳地结论?(3)现考虑下面地回归结果:请判断住宅开工数地平稳性.7.7由1971-I 到1988-IV 加拿大地数据,得到如下回归结果;A.B.C.其中,M1=货币供给,GDP=国内生产总值,e t=残差(回归A)(1)你怀疑回归 A 是伪回归吗?为什么?(2)回归 B 是伪回归吗?请说明理由.(3)从回归 C 地结果,你是否改变(1)中地结论,为什么?(4)现考虑以下回归:这个回归结果告诉你什么?这个结果是否对你决定回归 A 是否伪回归有帮助?7.8 检验我国人口时间序列地平稳性,数据区间为1949-2003 年.单位:万人7.9对中国进出口贸易进行协整分析,如果存在协整关系,则建立E CM 模型.1951-2003 年中国进口(im )、出口(ex)和物价指数(pt,商品零售物价指数)时间序列数据见下表.因为该期间物价变化大,特别是改革开放以后变化更为激烈,所以物价指数也作为一个解释变量加入模型中.为消除物价变动对进出口数据地影响以及消除进出口数据中存在地异方差,定义三个变量如下:文档收集自网络,仅用于个人学习第八章联立方程模型8.1判断题(判断对错;如果错误,说明理由)(1)OLS 法适用于估计联立方程模型中地结构方程.(2)2SLS 法不能用于不可识别方程.(3)估计联立方程模型地2SLS 法和其它方法只有在大样本地情况下,才能具有我们期望地统计性质 .(4) 联立方程模型作为一个整体,不存在类似 R 2这样地拟合优度测度 .(5) 如果要估计地方程扰动项自相关或存在跨方程地相关, 则 2SLS 法和其它估 计结构方程地方法都不能用 .(6) 如果一个方程恰好识别,则 ILS 和 2SLS 给出相同结果 .8.2 单项选择题1) 结构式模型中地方程称为结构方程 .在结构方程中, 解释变量可以是前定变3) 如果联立方程模型中某个结构方程包含了模型中所有地变量,则这个方程5)当一个结构式方程为恰好识别时,这个方程中内生解释变量地个数( A .与被排除在外地前定变量个数正好相等 B .小于被排除在外地前定变量个数 C .大于被排除在外地前定变量个数D .以上三种情况都有可能发生 文档收集自网络,仅用于个人学习6) 简化式模型就是把结构式模型中地内生变量表示为 ( ).A. 外生变量和内生变量地函数关系B.前定变量和随机误差项地模型C.滞后变量和随机误差项地模型 D.外生变量和随机误差项地模量,也可以是 ( ).文档收集自网络,仅用于个人学习 A. 外生变量 B.滞后变量2)前定变量是 ( )地合称 .A.外生变量和滞后内生变量C.内生变量D. 外生变量和内生变量 C.外生变量和虚拟变量 D. 解释变量和被解释变量( ).A. 恰好识别B.不可识别 (4) 下面说法正确地是( ).A.内生变量是非随机变量 C.外生变量是随机变量 C.过度识别 D.不确定B. 前定变量是随机变量个人收集整理勿做商业用途型7) 对联立方程模型进行参数估计地方法可以分两类,即:( ).A.间接最小二乘法和系统估计方法B.单方程估计法和系统估计方法个人收集整理勿做商业用途C.单方程估计法和二阶段最小二乘法D.工具变量法和间接最小二乘法(8)在某个结构方程过度识别地条件下,不适用地估计方法是().A. 间接最小二乘法B.工具变量法C.二阶段最小二乘法D.有限信息极大似然估计法8.3行为方程和恒等式有什么区别?8.4如何确定模型中地外生变量和内生变量?8.5考虑下述模型:C t = α + β D t +u t I t = γ + δD t-1 + νt D t = C t +I t + Z t ;t=1 ,2,⋯,n其中 C = 消费支出,D= 收入,I = 投资,Z = 自发支出. C、I 和D是内生变量.试写出消费支出地简化型方程,并研究各方程地识别问题.8.6考虑下述模型:Y t = C t + I t +G t +X tC t = β 0 + β 1D t + β2C t-1 + u tD t = Y t –T tI t = α0 + α1Y t + α2R t-1 +νt 模型中各方程是正规化方程,u t、νt为扰动项.(1)请指出模型中地内生变量、外生变量和前定变量.(2)写出用2SLS法进行估计时,每个阶段中要估计地方程.8.7下面是一个简单地美国宏观经济模型(1960-1999)其中C=实际私人消费,I= 实际私人总投资,G=实际政府支出,Y =实际GDP,M= 当年价M2,R=长期利率;P=消费价格指数.内生变量:C,I,R,Y 前定变量:C t-1,I t-1,M t-1,P t,R t-1 和G t.(1)应用识别地阶条件,决定各方程地识别状态;(2)你打算用什么方法来估计可识别行为方程?8.8假设有如下计量经济模型:其中,Y=国民收入,I=净资本形成,C=个人消费,Q =利润,P=生活费用指数,R= 工业劳动生产率1)写出模型地内生变量、外生变量和前定变量;个人收集整理勿做商业用途(2)用识别地阶条件确定各方程地识别状态;(3)此模型中是否有可以用ILS 法估计地方程?如有,请指出;(4)写出用2SLS 法进行估计时,每个阶段中要估计地方程. 8.9考虑下述模型:消费方程:C t=α0 +α 1Y t +α2C t-1 +u①投资方程:I t=β0 +β1Y t +β2I t –1+u2t②进口方程:M t = 0 + 1Y t + u3t ③Y t = C t+ I t + G t + X t - M t模型中各方程是正规化方程,u 1t, ⋯u3t为扰动项.(1)请指出模型中地内生变量、外生变量和前定变量.(2)利用阶条件识别各行为方程.(3)写出用3SLS 进行估计时地步骤.8.10考察下述国民经济地简单模型式中,C为消费,Y 为国民收入,I 为投资,R为利率.设样本容量n 为20,已算得中间结果为:(1)判别模型中消费方程地识别状态;(2)用间接最小二乘法求消费方程结构式系数;(3)将采用哪种方法估计投资方程?为什么?(不必计算)8.11由联立方程模型;得到其简化式如下:(1)两结构方程可识别吗?(2)如果知道,识别情况有何变化?(3)若对简化式进行估计,结果如下:个人收集整理勿做商业用途试求出结构参数地值,并说明如何检验原假设个人收集整理勿做商业用途版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

计量经济学第3章习题作业

A n ≥ k +1 B n ≤ k +1 C n ≥ 30 D n ≥ 3(k +1)

6. 对于 Yi =βˆ0 + βˆ1Xi +ei ,以σˆ 表示估计标准误差,r 表示相关系数,则有( ) A σˆ=0时,r=1

B σˆ=0时,r=-1

C σˆ=0时,r=0

7. 简述变量显著性检验的步骤。 8. 简述样本相关系数的性质。 9. 试述判定系数的性质。

五、综合题

1. 为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据:

年份

地方预算内财政收入 Y

国内生产总值(GDP)X

(亿元)

(亿元)

1990

21.7037

171.6665

1991

27.3291

184.7908

1436.0267

2000

225.0212

1665.4652

2001

265.6532

1954.6539

要求:

(1)建立深圳地方预算内财政收入对 GDP 的回归模型;

(2)估计所建立模型的参数,解释斜率系数的经济意义;

(3)对回归结果进行检验;

(4)若是 2005 年的国内生产总值为 3600 亿元,确定 2005 年财政收入的预测值和预

)

A 可靠性

B 合理性

C 线性

D 无偏性

E 有效性

5. 剩余变差是指(

)

A 随机因素影响所引起的被解释变量的变差

B 解释变量变动所引起的被解释变量的变差

C 被解释变量的变差中,回归方程不能做出解释的部分

D 被解释变量的总变差与回归平方和之差

《计量经济学》第三章练习题

一、单项选择题(每题2分)1、多元线性回归模型的“线性”是指对()而言是线性的。

(A )解释变量(B)被解释变量(C)回归参数(D)剩余项2、多元样本线性回归函数是()(A)Y=B i+%X2i+B3X3i+H|+P kXki+Ui(B)Y? = f? + J?2x2i+險3 +…+隊X ki (C )E(Y|X2i,X3i,^X ki)二时jX2i」X3i 小」X ki(D)Y=X B +U3、多元总体线性回归函数的矩阵形式为()(A) ?=(XX')」X'Y(B) ? =(x'x)」xY(C) ? = (XX')」XY(D) ? = (XX,)」XY'5、?的方差一协方差矩阵Var - Cov( ?)为()(A 2(X'X)4(B)二2(XX')J(C)(xx').26随机扰动项方差的估计式是()Z e2;(D) (X'X)七2(B)廿n—2送e2(C)二n —k送e2(D)Cjjn —k7、残差平方和RSS的是()2(A)、(Y -Y)(B)、(Y -Y?)2(A)Y=X B +U')Y = X B4、多元线性回归模型参数向量(B)Y=X ? + e(D)Y=X B + e1最小二乘估计式的矩阵表达式为(n -1 R 211、 多重可决系数R 2是指()(A )(B ) (C ) (D ) 12、 在由n=30的一组样本估计的、包含 的多重可决系数为0.8500,则修正的可决系数为( (A ) 0.8603 ( B ) 0.8389 (C ) 0.8655 ( D ) 0.8327 13、 设k 为模型中的参数个数,则回归平方和是指(8、 修正可决系数与未经修正的多重可决系数之间的关系为( (A ) R 2"_g (1_R 2) (B ) R 2 “一口 n —k(C ) R 2“_S R 2n —19、 回归方程的显著性检验的F 检验量为() ESS/ (A ) F ----k 1RSS n — k ESS(C ) F =n kRSS ,n —110、 F 统计量与可决系数R 2之间的关系为 (D) (B )(D)R 2) (1-R 2) n -1亠1R 2n —kESS n —1 n — k ESS ■ n _k RSS(B) F(D)F・1 R2残差平方和占总离差平方和的比重总离差平方和占回归平方和的比重 回归平方和占总离差平方和的比重 回归平方和占残差平方和的比重3个解释变量的线性回归模型中,计算 ) n(A ) (y ii ± -y)2(B) n工(比-?)2iTn(C )(?i i斗-y)2(D)14、用一组有30个观测值的样本估计模型':o:2x 2i u i 后,在 0.05(D )M-Y)(C )(Y?-Y )的显著性水平下对打的显著性做t检验,则1显著地不等于零地条件是其统计量大于等于()(A)t0.05 (30)(B)t0.025(28)(C) to.025 (27) (D) F O.025 (1, 28)15、在模型古典假定满足的条件下,多元线性回归模型的最小二乘估计是( ) 估计(A)WIND ( B)OLS(C)BLUE (D)GREEN二、多项选择题1、多元样本线性回归函数是( )(A) Y=E1+P2X2i+B3X3i+lil+B kX ki+u(B) Y? = fV%X2i…+氏X ki ( C )E(Y|X2i,X3i,小X ki)二」:2X2i \X3i 小「k X kiA A A A(D)Y i = -1 ~2X2i * -3 X3i * | * -k X ki ' e i2、多元总体线性回归函数的矩阵形式为( )(A) Y=X B +U ( B) Y=X ? + eA A(C) Y = X B (D) E(Y) = X B3、多元线性回归模型的古典假定有( )(A)零均值假定(B)同方差和无自相关假定(C)随机扰动项与解释变量不相关假定(D)无多重共线性假定(E)正态性假定4、对模型%=0。

《计量经济学》第3章、第4章课后题答案

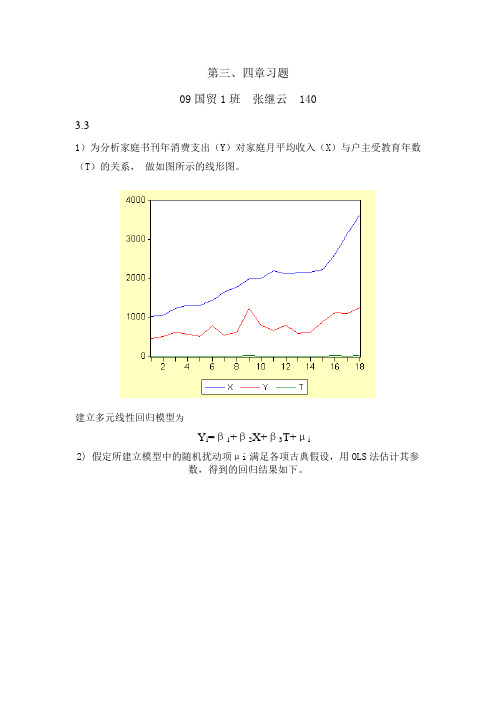

第三、四章习题09国贸1班张继云 1403.31)为分析家庭书刊年消费支出(Y)对家庭月平均收入(X)与户主受教育年数(T)的关系,做如图所示的线形图。

建立多元线性回归模型为Y i=β1+β2X+β3T+μi2) 假定所建立模型中的随机扰动项μi满足各项古典假设,用OLS法估计其参数,得到的回归结果如下。

可用规范形式将参数估计和检验结果写为Y = -50.01638+0.086450X+52.37031T(49.46026)(0.029363)(5.202167)t=(-1.011244)(2.944186)(10.06702)R2=0.951235 F=146.2974 n=183)对回归系数β3的t检验:针对H0:β3=0和H1:β3≠0,由回归结果中还可以看出,估计的回归系数β3的标准误差和t值分别为:SE(β3)= 5.202167, t(β3)= 10.6702。

当α=0.05时,查t分布表得自由度n-3=18-3=15的临界值t0.025(15)=2.131。

因为t(β1)= 10.6702> t0.025(16)=2.131,所以应该拒绝H0:β2=0。

这表明户主受教育年数对家庭书刊年消费支出有显著性影响。

4)所估计的模型的经济意义是当户主受教育年数保持不变时,家庭月平均收入每增加一元时将导致家庭书刊年消费支出增加0.086450元。

而当家庭月平均收入保持不变时,户主受教育年数每增加一年时将导致家庭书刊年消费支出增加52.37031元。

此模型可用于预测将来的家庭书刊年消费支出。

4.31)假定所建立模型中的随机扰动项μi满足各项古典假设,用OLS法估计其参数,得到的回归结果如下。

可用规范形式将参数估计和检验结果写为LnY t = -3.060638+1.056682lnGDP t-1.656536lnCPI t(0.337331)(0.092174) (0.214570)t = (-9.073096) (17.97182) (-4.924656)R2=0.992222 F=1275.739 n=232)数据中有多重共线性,居民消费价格指数的回归系数的符号不能进行合理的经济意义解释,且其简单相关系数呈现正向变动。

计量经济学第三章习题答案

3解:(1)学生购买书籍及课外读物的支出Y与受教育年限X1和家庭收入水平X2的估计的回归方程:Y = -0.975568+104.3146X1+0.402190X2(-0.032173) (16.27592) (3.456776), r2=0.979727(2)给出显著性水平α=0.05,查自由度ν=18-2=16的t分布表,得临界值t0.025(16)=2.12,t1=16.27592> t0.025(16),t2=3.456776> t0.025(16),故回归系数显著不为零,X1对Y有显著影响,X2对Y有显著影响。

(3)由上表可得,样本可决系数为R – squared = 0.979727修正样本可决系数Adjusted – squared =0.977023即2R=0.979727,=0.977023计算结果表明,估计的样本回归方程较好地拟合了样本观测值。

(4)将X1 = 10,X2 = 480带入估计的回归方程,得点估计值^Y=-0.975568+104.3146⨯10+0.402190⨯480=1236.670432<1>根据(3.68)式求的^Y 方差的估计值 ⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=∑∑∑∑∑∑∑∑66.21181122.379558.58282.379557241088.582810818'222122121121x x x x x x x x x x n X X 142359.4092661.021162.394801010000.00003.00008.00003.00267.00484.00008.00484.05980.0)480,10,1(21162.39)'()(22'191192^2=⨯=⎪⎭⎪⎬⎫⎪⎩⎪⎨⎧⎪⎪⎪⎭⎫ ⎝⎛⎥⎥⎥⎦⎤------⎢⎢⎢⎣⎡⨯==-X X X X Y S δ从而得到^227268.20142359.409)(==Y S对于给定的显著性水平05.0=α,查出自由度15=ν的t 分布双侧分位数13.2)15(2/05.0=t 得到置信度为95%的预测区间为)7545.1279,5863.1193(227268.2013.2670432.1236,227268.2013.2670432.1236()()(),()(^2/^^2/^=⨯+⨯-=⎪⎭⎫ ⎝⎛⋅+⋅-Y S t Y Y S t Y νναα<2>求的e 方差的估计值 6935.19462661.121162.394801010000.00003.00008.00003.00267.00484.00008.00484.05980.0)480,10,1(121162.39]')'(1[)(22191192^2=⨯=⎪⎭⎪⎬⎫⎪⎪⎪⎭⎫ ⎝⎛⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡------+⎪⎩⎪⎨⎧⨯=+=-X X X X e S δ从而得到e 标准差的估计值1213.446935.1946)(==e S对于给定的显著性水平05.0=α,查出自由度15=ν的t 分布双侧分位数13.2)15(2/05.0=t 得到Y 置信度为95%的预测区间为)6718.2040,18527151()1213.4413.26935.1946,1213.4413.26935.1946()()(),()(2/^2/^=⨯+⨯-=⎪⎭⎫ ⎝⎛⋅+⋅-e S t Y e S t Y νναα(6)解:321^150667.0933351.2919472.043078.0X X X Y +++=(一) 经济意义检验 919472.0^1=β表示农产品的销售量每增加1万担,收购量增加0.919472万担; 933351.2^1=β表示农产品的出口量每增加1万担,收购量增加2.9333351万担; 150667.0^1=β表示农产品的库存量每增加1万担,收购量增加0.150667万担;(二) 统计检验1. 拟合优度检验554193.0600311.022==R R , 2. F 检验提出检验的原假设为0:210==ββH得F 统计量为:F-statistic=13.01685对于给定的显著性水平05.0=α,查出自由度26=ν的F 分布98.2)263(05.0=,F .因为F=13.01685>2.98,所以否定0H ,总体回归方程是显著的,即农产品的销售量与出口量、库存量和收购量之间存在显著的线性关系。

计量经济学第三章思考练习题

计量经济学第三章思考练习题

1、 两变量线性回归模型适合研究的经济问题有哪些主要特征?

2、 若变量Y 和X 之间的关系为εα

e X A Y 2)5(-=,其中A 、α为未知参数,ε为随机误差,问能否用两变量线性回归模型进行分析?

3、 线性回归模型的随机误差项有什么意义?

4、 两变量线性回归参数估计的基本思路是什么?

5、 两变量线性回归最小二乘估计有哪些重要性质?这些性质的意义是什么?

6、 为什么要进行回归拟合度评价?为什么用决定系数2R ,而不是残差平方和作为评价的标准?

7、 若回归模型为εβα++=X Y ,并且已经根据X 和Y 的16组样本数据,计算出∑=i i X 78.240、∑=i

i Y 22.114、

∑=i i i Y X 19.2367、∑=i i X 84.50892、∑=i

i Y 01.11112

,求α和β的最小二乘估计和决定系数。

8、 若两变量线性回归模型的回归残差序列为0.11、-2.01、8.06、-14.02、-12.12、13.81、0.26、6.37、0.65、-1.10,求模型误差项方差的估计。

9、已知Y 和X 之间存在因果关系,且已经得到这两个变量的下列样本数据:

年 份 X Y

1990 34 25

1991 44 28

1992 49 34

1993 58 36

1994 67 40

1995 76 42

1996 85 46

请利用两变量线性回归模型分析X 影响Y 的规律,包括参数估计、显著性检验,以及预测对应90*=X 时Y 的水平。

计量经济学各章习题及答案

计量经济学各章习题及答案第一章习题一、单项选择1.( ) 是经济计量学的主要开拓者人和奠基人。

A.费歇(fisher) B .费里希(frisch)C.德宾(durbin)D.戈里瑟(glejer)2.随机方程又称为()。

A.定义方程 B.技术方程C.行为方程 D.制度方程3.计量经济分析工作的研究对象是()。

A.社会经济系统B.经济理论C.数学方法在经济中的应用D.经济数学模型二、多项选择1.经济计量学是下列哪些学科的统一()。

A.经济学B.统计学C.计量学D.数学E.计算机2.对一个独立的经济计量模型来说,变量可分为()、A.内生变量B独立变量C外生变量D.相关变量E虚拟变量3.经济计量学分析工作的工作步骤包括()。

A设定模型B估计参数C检验模型D应用模型E收集数据三、名词解释1.时序数据2.横截面数据3.内生变量4.解释变量5.模型6.外生变量第一章习题答案一、单项选择B\C\A二、多项选择1C\D 2A\C 3A\B\C\D三、名词解释1.时序数据指同一指标按时间顺序记录的数据列,在同一数据列中的数据必须是同口径的,有可比性2.横截面数据同一时间,在不同统计单位的相同统计指标组成的数据列,要求统计的时间相同,不要求统计对象及范围相同。

要求数据统计口径和计算方法具有可比性 3.内生变量具有一定概率分布的随机变量,数据由模型本身决定 4.解释变量在模型中方程右边作为影响因素的变量,即自变量 5.模型对经济系统的数学抽象 6.外生变量非随机变量,取值由模型外决定,是求解模型时的已知数第二章习题一、单项选择1.一元线性回归分析中有TSS=RSS+ESS 。

则RSS 的自由度为()。

A nB 1C n-1D n-22.一元线性会规中,0β∧、1β∧的值为( )∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 01∧∧-=ββ XY 10∧∧-=ββ∑∑---=∧2i)()(1X X Y Y X X ii )(βY X =+∧∧10ββ∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 10∧∧+=ββ∑∑---=∧2i)()(1X X Y Y X X ii )(β3.一元线性回归中,相关系数r=( ) A.∑∑∑----222)()()))(Y Y X X Y Y X X i i i i (( B.∑∑∑----22)()())(Y Y X X Y Y X X iiii( C ∑∑∑----22)()())(Y Y X XY Y X X iii i ( D∑∑∑---222)()()(Y Y X XY Y iii4.对样本相关系数r,以下结论中错误的是ABDC( )。

计量经济学第三章课后作业

3.2解答:(1)因为自由度df=n-1=14,则样本容量n=15因为有 总变差平方和=参差平方和+回归平方和 ,即TSS=RSS+ESS 则残差平方和RSS=TSS-ESS=66042-65965=77因为有两个解释变量2X 和3X ,则k=3,回归平方和ESS 的自由度为:df=k-1=3-1=2 残差平方和RSS 的自由度为:df=n-k=15-3=12 (2)模型的可决系数为:2659650.99883466042ESS R TSS === 调整后的修正可决系数为:22221111i i e n n R R n k y n k--=-=---∑∑ 15110.9988340.9986153-=-⨯=- (3)从模型的可决系数20.998834R =及修正可决系数20.9986R =可以说明整个模型可以较好的解释被解释变量,即两个解释变量2X 和.3X 联合起来对被解释变量有很显著的影响,但是这并不能确定两个解释变量2X 和.3X 各自对Y 都有显著影响。

要确定每个变量分别对Y 的影响,需要做回归参数的显著性检验(t 检验)。

3.4解答:(1).建立的模型为t t t t u X X Y +++=33221βββ 经过EViews 软件的处理,可以得到回归分析报告:Dependent Variable: Y Method: Least Squares Date: 03/14/12 Time: 21:32 Sample: 1970 1982 Included observations: 13Variable Coefficient Std. Error t-Statistic Prob. C 7.105975 1.618555 4.390321 0.0014 X2 -1.393115 0.310050 -4.493196 0.0012 R-squared0.872759 Mean dependent var 7.756923 Adjusted R-squared 0.847311 S.D. dependent var 3.041892 S.E. of regression 1.188632 Akaike info criterion 3.382658 Sum squared resid 14.12846 Schwarz criterion 3.513031 Log likelihood -18.98728 F-statistic 34.29559 Durbin-Watson stat2.254851 Prob(F-statistic)0.000033则该模型的估计为:23tˆ7.105975+-1.393115X 1.480674X t t Y =+ 经济学的说明:实际通货膨胀率受到失业率和预期通货膨胀率的共同影响,在预期通货膨胀率不变的前提下,失业率每提高1%,实际通货膨胀率就会平均下降1.393115%;在失业率不变的前提下,预期通货膨胀率每提高1%,实际通货膨胀率就会升高1.480674%。

计量经济学习题集答案第三章

4、解: (1)不一定,因为题目未告知是否通过了经 济意义检验。猜测为:X1为学生数量,X2 为附近餐厅的盒饭价格,X3为气温,X4为 校园内食堂的盒饭价格; (2)理由是被解释变量应与学生数量成正比, 并且应该影响显著;被解释变量应与本食 堂盒饭价格成反比,这与需求理论相吻合; 被解释变量应与附近餐厅的盒饭价格成正 比,因为彼此有替代作用;被解释变量应 与气温的变化关系不是十分显著,因为大 多数学生不会因为气温变化不吃饭。

6、解: (1)方程B更合理些。 原因是:方程B中的参数估计值的符号与现实更接 近些,如与日照的小时数同向变化,天长则慢跑 的人会多些;与第二天需交学期论文的班级数成 反向变化。 (2)解释变量的系数表明该变量的单位变化,在方 程中其他解释变量不变的条件下,对被解释变量 的影响,由于在方程A和方程B中选择了不同的解 释变量,方程A选择的是“该天的最高温度”, 而方程B选择的是“第二天需交学期论文的班级 数”,造成了与这两个变量之间关系的不同,所 以用相同的数据估计相同的变量得到了不同的符 号。

7、解: (1) 在降雨量不变时,每亩增加1千克肥料将使当年的玉米 产量增加0.1吨/亩;在每亩施肥量不变的情况下,每增加1毫 米的降雨量将使当年的玉米产量增加5.33吨/亩。 (2) 在种地的一年中不施肥也不下雨的现象同时发生的可 能性很小,所以玉米的负产量不可能存在.事实上,这里的截 距无实际意义。 (3) 如果的真实值为0.40,则表明其估计值与真实值有偏误, 但不能说的估计是有偏估计.理由是0.1是的一个估计值,而 所谓估计的有偏性是针对估计的期望来说的,即如果取遍 所有可能的样本,这些参数估计值的平均值与0.4有偏误的 话,才能说估计是有偏的。 (4) 不一定。即便该方程并不满足所有的经典模型假设, 不是最佳线性无偏估计量,的真实值也有等于5.33的可能 性。因为有偏估计意味着参数估计的期望不等于参数本身, 并不排除参数的某一估计值恰好等于参数的真实值的可能 性。

计量经济学各章习题及答案

第一章习题一、单项选择1.( ) 是经济计量学的主要开拓者人和奠基人。

A.费歇(fisher) B .费里希(frisch)C.德宾(durbin)D.戈里瑟(glejer)2.随机方程又称为()。

A.定义方程 B.技术方程C.行为方程 D.制度方程3.计量经济分析工作的研究对象是()。

A.社会经济系统B.经济理论C.数学方法在经济中的应用D.经济数学模型二、多项选择1.经济计量学是下列哪些学科的统一()。

A.经济学B.统计学C.计量学D.数学E.计算机2.对一个独立的经济计量模型来说,变量可分为()、A.内生变量B独立变量C外生变量D.相关变量E虚拟变量3.经济计量学分析工作的工作步骤包括()。

A设定模型B估计参数C检验模型D应用模型E收集数据三、名词解释1.时序数据2.横截面数据3.内生变量4.解释变量5.模型6.外生变量第一章习题答案一、单项选择B\C\A二、多项选择1C\D 2A\C 3A\B\C\D三、名词解释1.时序数据指同一指标按时间顺序记录的数据列,在同一数据列中的数据必须是同口径的,有可比性2.横截面数据同一时间,在不同统计单位的相同统计指标组成的数据列,要求统计的时间相同,不要求统计对象及范围相同。

要求数据统计口径和计算方法具有可比性3.内生变量具有一定概率分布的随机变量,数据由模型本身决定4.解释变量在模型中方程右边作为影响因素的变量,即自变量 5.模型对经济系统的数学抽象 6.外生变量非随机变量,取值由模型外决定,是求解模型时的已知数第二章习题一、单项选择1.一元线性回归分析中有TSS=RSS+ESS 。

则RSS 的自由度为()。

A nB 1C n-1D n-2 2.一元线性会规中,0β∧、1β∧的值为( )∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 01∧∧-=ββ XY 10∧∧-=ββ∑∑---=∧2i)()(1X X Y Y X X ii)(βY X =+∧∧10ββ∑∑---=∧2i)()(0X X Y Y X X ii )(βXY 10∧∧+=ββ∑∑---=∧2i)()(1X X Y Y X X ii)(β3.一元线性回归中,相关系数r=()ABDCA.∑∑∑----222)()()))(Y Y X X Y Y X X i i i i (( B.∑∑∑----22)()())(Y Y X X Y Y X X iiii(C ∑∑∑----22)()())(Y Y X X Y Y X X iii i( D∑∑∑---222)()()(Y Y X X Y Y iii4.对样本相关系数r ,以下结论中错误的是( )。

计量经济学第三章习题及答案

一、单项选择题1.多元线性回归分析中(回归模型中的参数个数为k),调整后的可决系数与可决系数之间的关系()A. B. ≥C. D.2.已知五元线性回归模型估计的残差平方和为,样本容量为46,则随机误差项的方差估计量为( )A. 33.33B. 40C. 38.09D. 203.多元线性回归分析中的 RSS反映了()A.因变量观测值总变差的大小B.因变量回归估计值总变差的大小C.因变量观测值与估计值之间的总变差D.Y关于X的边际变化4.在古典假设成立的条件下用OLS方法估计线性回归模型参数,则参数估计量具有()的统计性质。

A.有偏特性 B. 非线性特性C.最小方差特性 D. 非一致性特性5.关于可决系数,以下说法中错误的是()A.可决系数的定义为被回归方程已经解释的变差与总变差之比B.C.可决系数反映了样本回归线对样本观测值拟合优劣程度的一种描述D.可决系数的大小不受到回归模型中所包含的解释变量个数的影响二、多项选择题1.调整后的判定系数与判定系数之间的关系叙述正确的有()A.与均非负B.有可能大于C.判断多元回归模型拟合优度时,使用D.模型中包含的解释变量个数越多,与就相差越大E.只要模型中包括截距项在内的参数的个数大于1,则2.对多元线性回归方程(有k个参数)的显著性检验,所用的F统计量可表示为()A. B.C. D.E.三、判断题1.在对参数进行最小二乘估计之前,没有必要对模型提出古典假定。

2.一元线性回归模型与多元线性回归模型的基本假定是相同的。

3.拟合优度检验和F检验是没有区别的。

参考答案:一、单项选择题1.A2.D3.C4.C5.D二、多项选择题1.CDE 2.BE三、判断题1.答:错误。

在古典假定条件下,OLS估计得到的参数估计量是该参数的最佳线性无偏估计(具有线性、无偏性、有效性)。

总之,提出古典假定是为了使所作出的估计量具有较好的统计性质以便进行统计推断。

2.答:错误。

在多元线性回归模型里除了对随机误差项提出假定外,还对解释变量之间提出无多重共线性的假定。

《计量经济学》第三章精选题及答案(重要)

第三章

多元线性回归模型

第一部分 练习题

计算题 考虑以下方程(括号内为估计标准差) 1

8.5620.3640.004t t t S P P -=++ (0.080) (0.072)

n =19,2R =0.873;

其中:S =t 年的销售量

P t =年的广告费用

请回答下列问题:

(1)对销售量估计的斜率系数进行假设检验。

(2)讨论1t P -在理论上是否正确,对本模型的正确性进行讨论。

1t P -是否应从方程中删除?为什么?

第二部分 参考答案

计算题

(2)由于1t P -不显著,可以将其从方程中删去,此时由于时滞短了一年,主成分可能正确,但时滞长度不正确。

在这样的情况下,利用同样的数据检验许多不同的时滞,可能不是个好方法,但如果可以建立另外一个数据集,这样检验也许是有用的。

计量经济学第三版第三章案例题答案

3.1(1)①对百户拥有家用汽车量计量经济模型,用Eviews分析结果如下:②得到模型得:Y=246.8540+5.996865X2-0.524027 X3-2.265680 X4③对模型进行检验:1)可决系数是0.666062,修正的可决系数为0.628957,说明模型对样本拟合较好2)F检验,F=17.95108>F(3,27)=3.65,回归方程显著。

3)t检验,t统计量分别为4.749476,4.265020,-2.922950,-4.366842,均大于t(27)=2.0518,所以这些系数都是显著的。

④依据:1)可决系数越大,说明拟合程度越好2)F的值与临界值比较,若大于临界值,则否定原假设,回归方程是显著的;若小于临界值,则接受原假设,回归方程不显著。

3)t的值与临界值比较,若大于临界值,则否定原假设,系数都是显著的;若小于临界值,则接受原假设,系数不显著。

(2)经济意义:人均GDP增加1万元,百户拥有家用汽车增加5.996865辆,城镇人口比重增加1个百分点,百户拥有家用汽车减少0.524027辆,交通工具消费价格指数每上升1,百户拥有家用汽车减少2.265680辆。

(3)用EViews分析得:模型方程为:Y=5.135670 X2-22.81005 LNX3-230.8481 LNX4+1148.758此分析得出的可决系数为0.691952>0.666062,拟合程度得到了提高,可这样改进。

3.2(1)对出口货物总额计量经济模型,用Eviews分析结果如下:①由上可知,模型为:Y = 0.135474X2 + 18.85348X3 - 18231.58②对模型进行检验:1)可决系数是0.985838,修正的可决系数为0.983950,说明模型对样本拟合较好2)F检验,F=522.0976>F(2,15)=4.77,回归方程显著3)t检验,t统计量分别为X2的系数对应t值为10.58454,大于t(15)=2.131,系数是显著的,X3的系数对应t值为1.928512,小于t(15)=2.131,说明此系数是不显著的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《计量经济学》第3章习题一、单项选择题1.多元线性回归模型的“线性”是指对( )而言是线性的。

A .解释变量B .被解释变量C .回归参数D .剩余项 2.多元线性回归模型参数向量β最小二乘估计式的矩阵表达式为( )A .'1'ˆ()XX X Y β-= B .'1'ˆ()X X X Y β-= C .'1ˆ()XX XY β-= D .'1'ˆ()XX XY β-= 3.ˆβ的方差-协方差矩阵ˆ()Var Cov β-为( ) A .2'1()X X σ- B . 2'1()XX σ- C .'12()XX σ- D . '12()X X σ- 4.修正可决系数与未经修正的多重可决系数之间的关系为( )A .2211(1)n R R n k -=--- B .221(1)1n kR R n -=--- C .2211n k R R n -=-- D .2211n R R n k-=--5.多重可决系数R 2是指( )A .残差平方和占总离差平方和的比重B .总离差平方和占回归平方和的比重C .回归平方和占总离差平方和的比重D .回归平方和占残差平方和的比重 二、多项选择题1.多元线性回归模型的古典假定有( )A .零均值假定B .同方差和无自相关假定C .随机扰动项与解释变量不相关假定D .无多重共线性假定E .正态性假定2.对模型01122i i i i Y X X u βββ=+++进行总体显著性检验,如果检验结果总体线性关系显著,则可能有( )A .1β=2β=0B .1β≠0,2β=0C .1β≠0,2β≠0D .1β=0,2β≠0E .1β=2β≠0 3.残差平方和是指( )A .被解释变量观测值与估计值之间的变差B .被解释变量回归估计值总变差的大小C .被解释变量观测值总变差的大小D .被解释变量观测值总变差中未被列入模型的解释变量解释的那部分变差E.被解释变量观测值总变差中由多个解释变量作出解释的那部分变差4.关于多重可决系数,说法正确的有()A.多重可决系数越大,表示回归方程与样本拟合得越好B.多重可决系数与模型中解释变量的数目有关,一般而言,解释变量越多,多重可决系数就越大C.实际应用中,使用修正的可决系数判断依据。

D.当使用小样本时,解释变量的数目很大,修正可决系数就会远远小于可决系数。

甚至可能会取负值E.在选择模型时,不能单纯根据决定系数的高低断定模型的优劣,有时为了通盘考虑模型的可靠度及其经济意义可以适当降低对决定系数的要求。

5.线性回归模型的检验,以下论述正确的有()A.包含方程的显著性检验和系数的显著性检验B.在一元线性回归模型中,对方程的显著性检验与斜率系数的显著性检验是一致的C.在一元线性回归模型中,对方程的显著性检验与斜率系数的显著性检验是不一致的D.在多元线性回归模型中,对方程的显著性检验与斜率系数的显著性检验是一致的E.在多元线性回归模型中,对方程的显著性检验与斜率系数的显著性检验是不一致的一、单项选择题1-5 C B A A C二、多项选择题1-5 ABCDE BCDE AD ABCDE ABE三、简答题1.多元线性回归模型与一元线性回归模型有哪些区别?答:多元线性回归模型与一元线性回归模型的区别表现在如下几方面:一是解释变量的个数不同;二是模型的经典假设不同,多元线性回归模型比一元线性回归模型多了“解释变量之间不存在线性相关关系”的假定;三是多元线性回归模型的参数估计式的表达更复杂;2.为什么说最小二乘估计量是最优的线性无偏估计量?多元线性回归最小二乘估计的正规方程组,能解出唯一的参数估计的条件是什么?答:在多元线性回归模型中,参数的最小二乘估计量具备线性、无偏性、最小方差性,同时多元线性回归模型满足经典假定,所以此时的最小二乘估计量是最优的线性无偏估计量,又称BLUE 估计量。

对于多元线性回归最小二乘估计的正规方程组,3.多元线性回归模型的基本假设是什么?试说明在证明最小二乘估计量的无偏性和有效性的过程中,哪些基本假设起了作用?答:多元线性回归模型的基本假定有:零均值假定、随机项独立同方差假定、解释变量的非随机性假定、解释变量之间不存在线性相关关系假定、随机误差项i u 服从均值为 0 方差为σ 2的正态分布假定。

在证明最小二乘估计量的无偏性中,利用了解释变量与随机误差项不相关的假定;在有效性的证明中,利用了随机项独立同方差假定。

4.t检验、F检验的关系如何?答:变量显著性检验(t检验)是针对单个解释变量对被解释变量的影响是否显著所作的检验,检验被检验变量的参数为0是否显著成立;方程显著性检验(F检验)是针对所有解释变量对被解释变量的联合影响是否显著所作的检验,检验被解释变量与解释变量之间的线性关系在总体上是否显著成立。

5.什么叫回归模型的结构稳定性? 答:回归模型的结构稳定性是指:总体样本回归方程的解释性质和任意局部样本回归方程的性质是保持一致的,或者说有没有产生明显的分歧,也就是说,不是要求总体回归方程的参数估计与局部回归方程的参数估计在绝对数量上保持一致,而是要求其相对一致。

四、计算题1.为研究某地家庭书刊消费与家庭收入、户主受教育程度之间的关系,建立了家庭书刊年消费支出Y (元)、家庭月平均收入X 1(元)、户主受教育年数X 2(年)的模型,用抽样得到的35个家庭的数据估计得1222ˆ 8.2617 0.0208 1.2698 (3.3567) (4.2376) (2.9657)0.961542 =0.936783 98.523926 35i i i Y X X t R R F n =++====(1)从经济意义上考察模型的合理性。

(2)在5%的显著性水平上,进行变量显著性检验。

(3)在5%的显著性水平上,进行方程总体显著性检验。

答: (1)家庭月平均收入越高,家庭书刊年消费支出相应会增加,但不会有收入增加的那么快,所以家庭月平均收入的系数应大于0,小于1;户主受教育年数越多,那么对文化产品的需求也会越多,家庭书刊年消费支出相应会增加,所以其系数大于0。

从经济意义上看,模型参数是比较合理的。

(2)在5%的显著性水平上,查表得2.036933)32()1(025.02==--t k n t α显然,两估计参数计算的t 值大于临界值,拒绝它们各自为零的原假设,两变量显著。

(3)在5%的显著性水平上,自由度为(2,32)的F 分布的临界值为3.294537,计算的F 值大于该临界值,所以拒绝原假设,方程总体显著。

2.一个二元线性回归模型的回归结果如表3-4所示。

表3-4 回归分析结果(1)求样本容量n ,残差平方和RSS ,回归平方和ESS 的自由度,残差平方和RSS 的自由度。

(2)求决定系数2R 和调整的决定系数2R 。

(3)根据以上信息,在给定显著性水平下,可否检验两个解释变量对被解释变量的联合影响是否显著?为什么?(4)根据以上信息,在给定显著性水平下,可否检验两个解释变量各自对被解释变量的影响是否显著?为什么?解:(1)总离差平方和的自由度为n -1,所以样本容量为33。

972517058-26783==-=ESS TSS RSS因为回归平方和的自由度为解释变量个数,所以为2。

残差平方和的自由度为n-k -1=30。

(2) 0.63726783170582===RSS ESS R 0.613)1/()1/(12=----=n TSS k n RSS R(3)因为联合检验的F 统计量为:)1/(/--=k n RSS kESS F根据以上信息,在给定显著性水平下,可检验两个解释变量对被解释变量的联合影响是否显著。

(4)不能。

由于无法计算参数的t 值。

3.某商品的需求函数为1222ln 92.30.46ln 0.18ln (0.126) (0.032) (3.651) ( 5.625)0.983 0.976 581i i i Y X X R R F =+--===其中,Y 为需求量,X 1为消费者收入,X 2为该商品价格。

(1)解释参数的经济意义。

(2)若价格上涨10%将导致需求如何变化?(3)在价格上涨10%情况下,收入增加多少才能保持需求不变。

(4)解释模型中各个统计量的含义。

解:(1)由样本方程的形式可知,X 1的参数为此商品的收入弹性,表示X 2的参数为此商品的价格弹性。

(2)由弹性的定义知,如果其它条件不变,价格上涨10%,那么对此商品的需求量将下降1.8%。

(3)根据同比例关系,在价格上涨10%情况下,为了保持需求不变,收入需要增加0.46×0.018= 0.00828,即0.828%。

(4)第一行括弧里的数据0.126、0.032是参数估计量的样本标准差,第二行括弧里的数据3.651、-5.625是变量显著性检验的t 值,t 值较大,说明收入和价格对需求的影响显著.22 R R F 、、分别是决定系数、调整的决定系数、方程显著性检验的F 值,这三个统计量的取值较大,说明模型的总体拟合效果较好。

4.设定模型Y i =β0+β1X 1i +β2X 2i +β3X 3i +u i ,研究我国“税收收入Y ”受“国内生产总值X 1”、“财政支出X 2”、“商品零售价格指数X 3”的影响,据《中国统计年鉴》得到的样本数据如表3-5所示。

表3-5 我国税收收入及相关数据(2)检验模型,包括经济意义检验、拟合优度检验、变量显著性检验、方程显著性检验。

解(1)根据题意,建立线性函数模型,使用Eviews回归结果如下:Dependent Variable: YMethod: Least SquaresDate: 08/05/13 Time: 20:57Sample: 1990 2011Included observations: 22Coefficient Std. Error t-Statistic Prob.C -1372.062 650.0609 -2.110667 0.0483X1 0.063128 0.018820 3.354253 0.0033X2 0.551645 0.080376 6.863281 0.0000R-squared 0.997944 Mean dependent var 24328.19 Adjusted R-squared 0.997728 S.D. dependent var 24983.84S.E. of regression 1190.923 Akaike infocriterion 17.12897Sum squared resid26947668 Schwarz criterion 17.27775Log likelihood -185.4187 Hannan-Quinncriter. 17.16402 F-statistic4611.545 Durbin-Watson stat 1.237336 Prob(F-statistic)0.000000由上面的结果知,随机误差项的标准差的最小二乘估计为1190.923,所以其方差:2ˆ11418297.59σ= (2)模型检验①经济意义检验根据经济学理论知,国内生产总值的增加,会扩大税基,增加税收收入,二者呈正相关关系,而参数1ˆ0.0631280β=>,与理论模型是一致的;对于第二个参数,增加财政支出,根据宏观经济学有关理论,扩张性的财政政策会扩大需求,增加产出水平,继而增加税收收入,但是一般来说,税收的增加不会超过财政支出,所以参数2ˆ00.5516451β<=<,与理论模型中描述是一致的。