上海机场2020年三季度经营风险报告

东方航空2020年三季度经营成果报告

东方航空2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为负80,400万元,与2019年三季度的338,500万元相比,2020年三季度出现亏损,亏损80,400万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年三季度营业利润为负91,500万元,与2019年三季度的323,600万元相比,2020年三季度出现亏损,亏损91,500万元。

以下项目的变动使营业利润增加:财务费用减少915,300万元,营业成本减少911,700万元,销售费用减少60,600万元,管理费用减少7,800万元,营业税金及附加减少5,000万元,共计增加1,900,400万元;以下项目的变动使营业利润减少:投资收益减少5,300万元,公允价值变动收益减少1,300万元,共计减少6,600万元。

各项科目变化引起营业利润减少415,100万元。

3、投资收益

2020年三季度投资收益为400万元,与2019年三季度的5,700万元相比有较大幅度下降,下降92.98%。

4、营业外利润

2020年三季度营业外利润为11,100万元,与2019年三季度的14,900万元相比有较大幅度下降,下降25.50%。

5、经营业务的盈利能力。

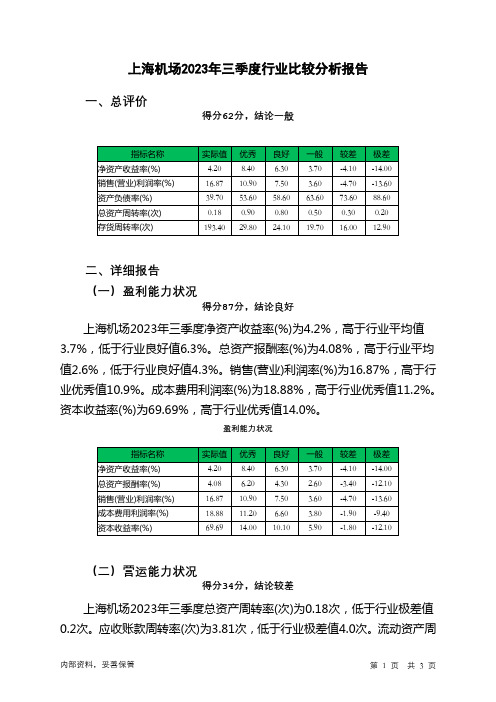

600009上海机场2023年三季度行业比较分析报告

上海机场2023年三季度行业比较分析报告一、总评价得分62分,结论一般二、详细报告(一)盈利能力状况得分87分,结论良好上海机场2023年三季度净资产收益率(%)为4.2%,高于行业平均值3.7%,低于行业良好值6.3%。

总资产报酬率(%)为4.08%,高于行业平均值2.6%,低于行业良好值4.3%。

销售(营业)利润率(%)为16.87%,高于行业优秀值10.9%。

成本费用利润率(%)为18.88%,高于行业优秀值11.2%。

资本收益率(%)为69.69%,高于行业优秀值14.0%。

盈利能力状况(二)营运能力状况得分34分,结论较差上海机场2023年三季度总资产周转率(次)为0.18次,低于行业极差值0.2次。

应收账款周转率(次)为3.81次,低于行业极差值4.0次。

流动资产周转率(次)为0.73次,低于行业极差值1.1次。

资产现金回收率(%)为5.12%,高于行业平均值3.5%,低于行业良好值6.9%。

存货周转率(次)为193.4次,高于行业优秀值29.8次。

营运能力状况(三)偿债能力状况得分89分,结论良好上海机场2023年三季度资产负债率(%)为39.7%,优于行业优秀值53.6%。

已获利息倍数为3.76,高于行业良好值3.3,低于行业最优值5.6。

速动比率(%)为174.01%,高于行业优秀值91.9%。

现金流动负债比率(%)为9.07%,低于行业平均值12.8%,高于行业较差值3.8%。

带息负债比率(%)为8.93%,优于行业优秀值33.5%。

偿债能力状况(四)发展能力状况得分36分,结论较差上海机场2023年三季度销售(营业)增长率(%)为2.99%,低于行业平均值7.9%,高于行业较差值2.2%。

资本保值增值率(%)为99.87%,低于行业平均值103.3%,高于行业较差值93.9%。

销售(营业)利润增长率(%)为-149.43%,低于行业极差值-6.5%。

总资产增长率(%)为0.16%,低于行业平均值5.5%,高于行业较差值-2.6%。

上海机场2020年三季度财务分析详细报告

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所 占比例较高,其他应收款所占比例基本合理,存货所占比例基本合理。

内部资料,妥善保管

第 4 页 共 36 页

内部资料,妥善保管

第 5 页 共 36 页

6.资产结构的变动情况

2020年三季度应收账款出现过快增长。从流动资产与收入变化情况来 看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三 季度相比,资产结构偏差。

上海机场2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 上海机场2020年三季度资产总额为3,456,137.21万元,其中流动资产 为1,146,004.52万元,主要以货币资金、应收账款、其他流动资产为主, 分别占流动资产的73.4%、20.65%和2.7%。非流动资产为2,310,132.7万 元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产 的82.4%、11.92%和2.17%。

项目名称

总资产

流动资产

应收账款 应收股利 应收利息 其他应收款 存货 非流动资产 固定资产

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

3,636,893 649,784.89

21.75 3,456,137.2 -180755.79

1

-4.97

174,420.42 0.74 52,557.43

236,675.94 1.45 30,990.8

0.90

非流动资产

1,983,333.1 6

66.2.7

66.84

固定资产

上海机场2020年三季度财务风险分析详细报告

上海机场2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供147,052.32万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供693,435.98万元的营运资本。

3.总资金需求

该企业资金富裕,富裕840,488.3万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为700,651.75万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但经营业务亏损。

资金链断裂风险等级为1级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供694,092.23万元的营运资金。

内部资料,妥善保管第1 页共3 页。

上海机场2020年三季度财务分析结论报告

上海机场2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负52,474.76万元,与2019年三季度的170,284.08万元相比,2020年三季度出现亏损,亏损52,474.76万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年三季度营业成本为170,953.97万元,与2019年三季度的133,011.39万元相比有较大增长,增长28.53%。

2020年三季度管理费用为5,682.46万元,与2019年三季度的5,500.06万元相比有所增长,增长3.32%。

2020年三季度管理费用占营业收入的比例为5.87%,与2019年三季度的2%相比有较大幅度的提高,提高3.87个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-8,970.79万元。

三、资产结构分析2020年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,上海机场2020年三季度是有现金支付能力的,其现金支付能力为841,144.55万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析上海机场2020年三季度的营业利润率为-54.24%,总资产报酬率为-7.11%,净资产收益率为-4.68%,成本费用利润率为-31.28%。

企业实际投入到企业自身经营业务的资产为3,135,599.96万元,经营资产的收益率为内部资料,妥善保管第1 页共3 页。

中航飞机2020年三季度财务风险分析详细报告

中航飞机2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,421,266.21万元,2020年三季度已经取得的短期带息负债为817,395.31万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供880,202.28万元的营运资本。

3.总资金需求

该企业的总资金需求为541,063.93万元。

4.短期负债规模

从当前的财务状况来看,该企业短期贷款规模已较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则资金缺口为144,043.17万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业偿还部分短期贷款后仍存在53,959.02万元的资金缺口,企业实际短期带息负债为817,395.31万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,两年内该企业无力偿还的负债金额为99,001.1万元,三年内该企业无力偿还的负债金额为76,480.06万元,当前实际的带息负债合计为825,395.31万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为369,543.17万元。

不过,该资金缺口在企业持续经营11.37个分析期之后可被盈利填补。

该企业投资活动不存在

内部资料,妥善保管第1 页共5 页。

东方航空2020年三季度财务风险分析详细报告

东方航空2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供5,065,200万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为20,010,600万元,2020年三季度已有长期带息负债为2,596,200万元。

3.总资金需求

该企业的总资金需求为14,945,400万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为672,300万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为265,800万元。

不过,该资金缺口在企业持续经营0.79个分析期之后可被盈利填补。

该企业投资活动存在资金缺口,负债水平偏高,资金总缺口在扩大。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口7,618,000万元,但这个资金缺口部分被经内部资料,妥善保管第1 页共4 页。

东方航空2020年三季度财务风险分析详细报告

东方航空2020年三季度财务风险分析详细报告

东方航空2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供5,065,200万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为20,010,600万元,2020年三季度已有长期带息负债为2,596,200万元。

3.总资金需求

该企业的总资金需求为14,945,400万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为672,300万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为265,800万元。

不过,该资金缺口在企业持续经营0.79个分析期之后可被盈利填补。

该企业投资活动存在资金缺口,负债水平偏高,资金总缺口在扩大。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口7,618,000万元,但这个资金缺口部分被经内部资料,妥善保管第1 页共4 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海机场2020年三季度经营风险报告

一、经营风险分析

1、经营风险

上海机场2020年三季度的经营业务经营成本大于经营收入,企业亏损运转,经营业务很不安全,经营风险较大。

2、财务风险

本企业无带息负债,不存在负债经营风险。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供694,092.23万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。