工资发放明细表(含个税扣除)

2021年新工资表和计算个税模板

备注1: 备注2:

-

- 0%

0

-

- 0%

0

-

- 0%

0

-

- 0%

0

本期实际应 预扣预缴税

额税额

88.20 0.00 0.00 0.00 0.00

8300

8490

16790

525

400

525

400

1050

800

5000

2000 2000 2000

-

2940

0.03 0

88.2

0

0

88.2

计算公式:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

社保 公积金

1050.0

800

累计基本 1月专 12月专 累计专 减除费用 项扣除 项扣除 项扣除

5000

2000 2000 2000

累计专项附 加扣除变更

累计预扣预缴应 适用 速算扣 纳税所得额 税率 除数

本期应预

已预扣

扣预缴税 12月个税 预缴税

额

额

-

2,940.00 3%

0

88.20

0.00

0.00

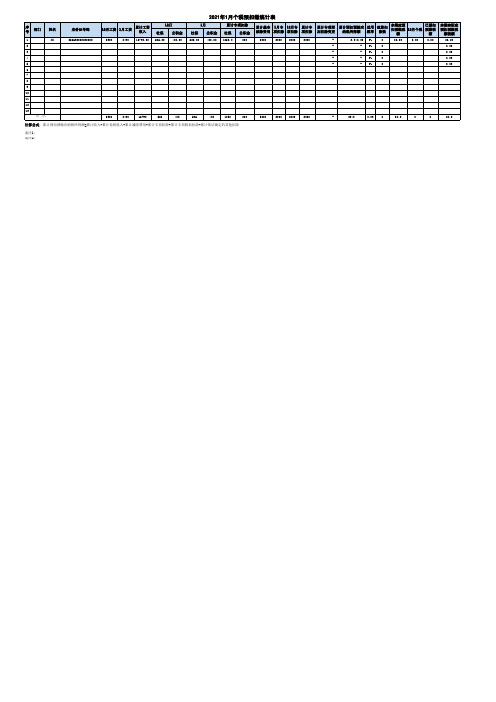

2021年1月个税预扣缴统计表

序 号

部门

姓名

1

XX

2

3

4

5Hale Waihona Puke 6789

10

11

12

13

合 计:

身份证号码 256632222222222

12月工资

1月工资

累计工资 收入

8300

8490 16790.00

12月 社保 公积金 525.00 400.00

最新个税计算工资表模板!推荐收藏!

最新个税计算工资表模板!推荐收藏!对于新办法下的个税计算,估计让很多财务和薪酬HR们头都大了,今天小编就带给大家一个包含个税计算的工资表模板,小伙伴们可以依葫芦画瓢直接套用。

根据国家税务总局的公告,自2019年1月1日起由按月缴税改为预扣预缴。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

具体计算规则为:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

按照新规定,比较难处理的有两个问题:一是全年累计数的处理,小伙伴们都需要重新调整现有工资表表格的结构。

二是专项扣除的计算,里面包含有子女教育、继续教育、大病医疗、房贷利息、住房租金和赡养老人等多个项目,如果单位人员比较多,数据采集录入应该是个大工程。

接下来咱们就看看小编为大家准备的一个简化版的工资表模板,先看看1月份的工资表:工资表中的姓名、应发工资、三险一金数据,按照实际情况录入即可,当然,实际的工资表包含的项目还有很多,这里是一个简化版。

关于专项扣除的计算,可以参看今天第二条的解读。

这部分的数据采集录入比较繁琐,这里咱们模拟了一个对照表,A、B列分别是月份和姓名,相当于将每个月每个员工的专项扣除数据做了一个流水账。

实际操作时,右侧淡绿色部分的数据请据实录入。

D3的专项扣除公式为:=SUMIFS(专项扣除汇总表!I:I,专项扣除汇总表!A:A,1,专项扣除汇总表!B:B,A3)也就是计算专项扣除表中,符合1月份和指定姓名的专项扣除合计。

E3的合计扣除公式:=5000 C3 D3也就是5000免除额三险一金专项扣除。

工资表工资条(新个税计算,专项扣除)

合计

8320

考勤扣款应收收入 扣除个税

665.6

1500

1154.4

34.63

合计

10240

考勤扣款

0

五险一金 扣除

专项扣除 应收收入 扣除个税

340

4000

900

27

合计

6920

考勤扣款

0

五险一金 扣除

专项扣除 应收收入 扣除个税

550

700

670

20.1

合计

考勤扣款

五险一金 扣除

福利费

440

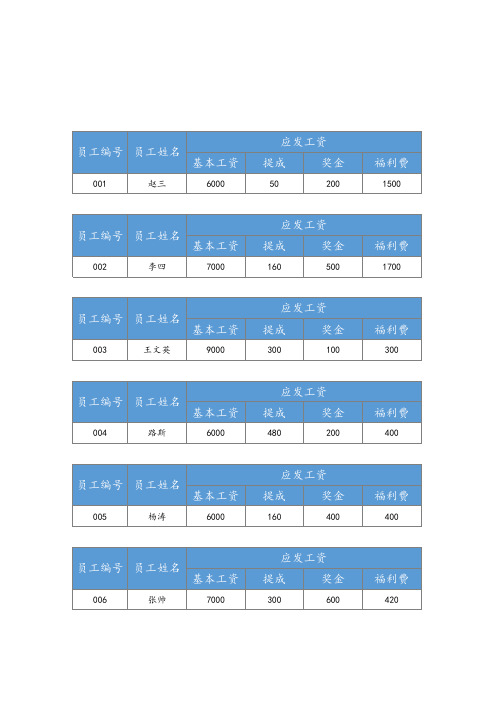

员工编号 员工姓名 基本工资

008

姚涛

6000

应发工资

提成

奖金

160

300

福利费

460

员工编号 员工姓名 基本工资

009

朱六

9000

应发工资

提成

奖金

300

200

福利费

480

员工编号 员工姓名 基本工资

010

石榴

6000

应发工资

提成

奖金

300

400

福利费

500

员工编号 员工姓名 基本工资

011

专项扣除 应收收入 扣除个税

9980

0

700

3500

780

23.4

合计

考勤扣款

五险一金 扣除

专项扣除 应收收入 扣除个税

7200

0

300

1500

400

12

合计

考勤扣款

五险一金 扣除

专项扣除 应收收入 扣除个税

6970

0

100

1500

370

工资发放明细表

947

291

219

71

1528

8795

邵宜然

工资条(1923年2月)

工号

姓名

应发工资

应扣工资

实发工资

签名

基本工资

岗位工资

奖金

补贴

合计

五险一金

个税扣除

考勤扣款

其他扣除

合计

2231

邵宜然

5461

1769

2701

392

10323

947

291

219

71

1528

8795

邵宜然

工资条(1923年2月)

五险一金

个税缴纳

考勤

其他扣款

小计

2231

邵宜然

5461

1769

392

2701

10323

947

291

219

71

1528

8795

工 资 条(1901年12月)

工号

姓名

应发工资

应扣工资

ቤተ መጻሕፍቲ ባይዱ实发工资

签字确认

基本工资

绩效工资

加班值班

奖金

小计

五险一金

个税缴纳

考勤

其他扣款

小计

2231

邵宜然

5461

1769

392

2701

个税缴纳

考勤

其他扣款

小计

2231

邵宜然

5461

1769

392

2701

10323

947

291

219

71

1528

8795

工资表

编制单位:河钢集团工资月份:1901年12月

新个税工资表模板(带公式)

新个税薪资表模板(带公式)应出实质事假病假带薪序号工号部门姓名身份证号码勤天出勤天数天数假数天数基本薪资1001220020023003400450056006700780089009100101101112012130131401415015共计220000说明:1.表头项目可依据各司实质状况删减,但注意 1—12月薪资表如要增减表头项目, 12张表要同时增减,2.个税计算公式简单易懂,可自行调整增减项。

但要牢记不行删除随意月份的表格,不然将会影响应纳3.新税法实行首年发生的重病医疗支出,要在 2020年才能办理;4.享受重病医疗专项附带扣除的纳税人,由其在次年 3月1日至 6月30日内,自行向汇缴地主管税务机关新个税薪资表模板(带公式)考勤薪资应扣 / 代扣薪资绩效奖岗位补住宅补交通补延时加周末加全勤奖共计事假病假金贴助助班费班费目,12张表要同时增减,防止因增列致使计算公式无效;的表格,不然将会影响应纳所得税额公式的计算;行向汇缴地主管税务机关办理汇算清缴申报时扣除。

2019年 5 月 xx 公司职工薪资表扣薪资其余扣款项专项扣除其余扣除(个人承迟到/养老保医疗失业住宅税优税优共计早走扣罚款其余共计公积共计型健型养险保险保险款金康险老险个人肩负部分)专项附带扣除税前薪资应纳所公司共计儿女持续房贷房租奉养共计本月累计本月应年金教育教育利息父亲母亲缴应纳所得税额应发薪资借支实发薪资个人签累计应名确认已预缴缴。

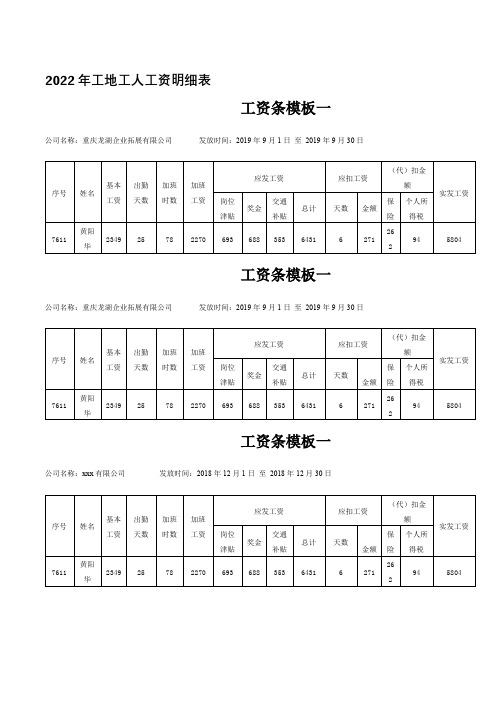

2022年工地工人工资明细表

2022年工地工人工资明细表

工资条模板一

公司名称:重庆龙湖企业拓展有限公司发放时间:2019年9月1日至2019年9月30日

工资条模板一

公司名称:重庆龙湖企业拓展有限公司发放时间:2019年9月1日至2019年9月30日

工资条模板一

公司名称:xxx有限公司发放时间:2018年12月1日至2018年12月30日

工资条模板二(1994年4月)

工资条(1994年4月)

工资条(1994年4月)

工资条(1994年4月)

工资条(2019年9月)

工资条(2019年9月)

工资条(1994年4月)

工资条(1994年9月)

工资条(2019年4月)

工资表

工资表

工资表

编制单位:云南省能源投资集团有限公司工资月份:2019年9月

工资表

编制单位:重庆龙湖企业拓展有限公司工资月份:1994年9月。

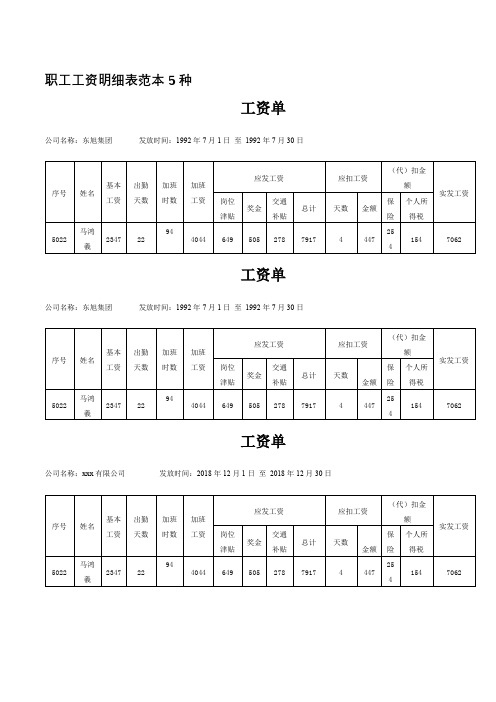

职工工资明细表范本5种

职工工资明细表范本5种

工资单

公司名称:东旭集团发放时间:1992年7月1日至1992年7月30日

工资单

公司名称:东旭集团发放时间:1992年7月1日至1992年7月30日

工资单

公司名称:xxx有限公司发放时间:2018年12月1日至2018年12月30日

工资条(1973年1月)

工资条(1973年1月)

工资条(1973年1月)

工资条(1973年1月)

工资条(1992年7月)

工资条(1992年7月)

工资条(1973年1月)

工资条(1973年7月)

工资条(1992年1月)

工资表

工资表

工资表

编制单位:宁波华东物资城市场建设开发有限公司工资月份:1992年7月

工资表

编制单位:东旭集团工资月份:1973年7月

工资表

编制单位:宁波华东物资城市场建设开发有限公司工资月份:1992年1月。

工资发放明细表全套表格

单单位:元1.2.3.4.单单位:元一月份工资发放明细表填报日期: 年 月 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

二月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

三月份工资发放明细表填报日期: 年 月 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

四月份工资发放明细表填报日期: 2013 年 5 月 15 日1.2.3.4.单单位:元单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

月工资标准指非年薪制人员的基本工资和年薪制人员的70%年薪除12。

将基本工资分为80%岗位工资和20%考核工资。

如不分,可合并为一个项目:基本工资。

个人所得税按有关规定现行方式处理。

五月份工资发放明细表填报日期: 2013 年 6 月 15 日1.2.3.4.单单位:元六月份工资发放明细表填报日期: 2013 年 7 月 15 日单位负责人:复核:财务负责人:制表:说明:如有以工资表外形式发放的,需单独造明细表,一并上报,并计入部门工资汇总表和年度工资汇总表。

2020年最新企业员工工资表模板(含有最新个税预扣预缴公式)

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分30

2超过36000元至144000元的部分102520

3超过144000元至300000元的部分2016920

4超过300000元至420000元的部分2531920

5超过420000元至660000元的部分3052920

6超过660000元至960000元的部分3585920

7超过960000元的部分45181920

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的200

2超过20000元至50000元的部分302000

3超过50000元的部分407000

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

级数应纳税所得额税率(%)速算扣除数1不超过3000元的30

2超过3000元至12000元的部分10210

3超过12000元至25000元的部分201410

4超过25000元至35000元的部分252660

5超过35000元至55000元的部分304410

6超过55000元至80000元的部分357160

7超过80000元的部分4515160。

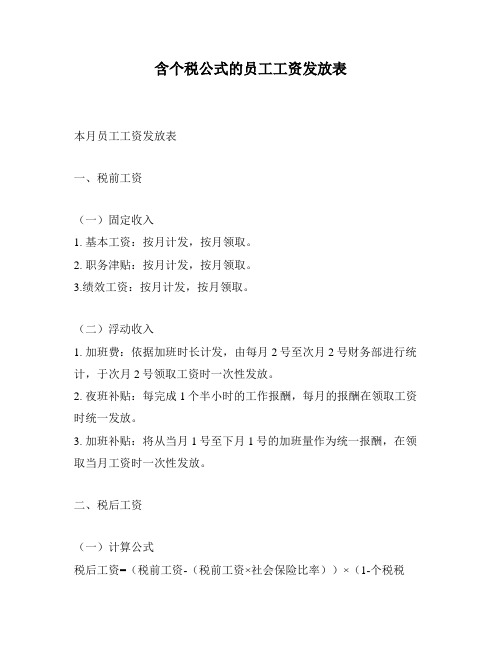

含个税公式的员工工资发放表

含个税公式的员工工资发放表

本月员工工资发放表

一、税前工资

(一)固定收入

1. 基本工资:按月计发,按月领取。

2. 职务津贴:按月计发,按月领取。

3.绩效工资:按月计发,按月领取。

(二)浮动收入

1. 加班费:依据加班时长计发,由每月2号至次月2号财务部进行统计,于次月2号领取工资时一次性发放。

2. 夜班补贴:每完成1个半小时的工作报酬,每月的报酬在领取工资时统一发放。

3. 加班补贴:将从当月1号至下月1号的加班量作为统一报酬,在领取当月工资时一次性发放。

二、税后工资

(一)计算公式

税后工资=(税前工资-(税前工资×社会保险比率))×(1-个税税

率),其中社会保险比率由国家标准规定,个税税率根据月度收入金额进行分档计算得出。

(二)计算示例

假设员工A本月的税前工资为7000元,社会保险比率为0.045,个税税率为0.03,其税后工资可按下式计算:

税后工资=(7000-(7000×0.045))×(1-0.03)=6090元

因此,员工A本月的税后工资为6090元。

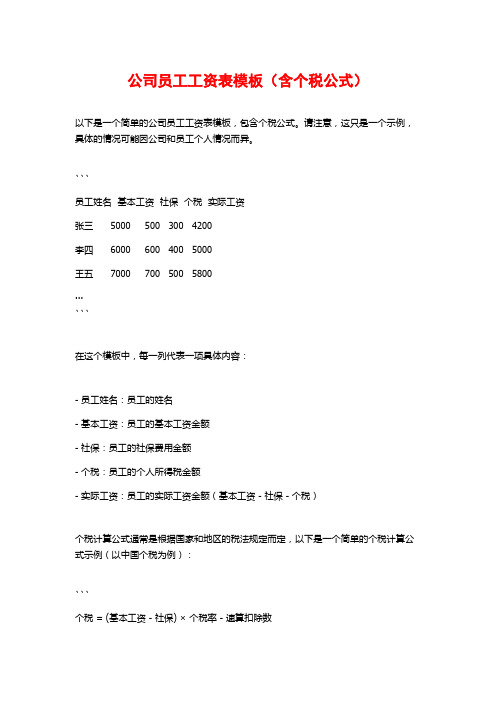

公司员工工资表模板(含个税公式)

公司员工工资表模板(含个税公式)

以下是一个简单的公司员工工资表模板,包含个税公式。

请注意,这只是一个示例,具体的情况可能因公司和员工个人情况而异。

```

员工姓名基本工资社保个税实际工资

张三 5000 500 300 4200

李四 6000 600 400 5000

王五 7000 700 500 5800

...

```

在这个模板中,每一列代表一项具体内容:

- 员工姓名:员工的姓名

- 基本工资:员工的基本工资金额

- 社保:员工的社保费用金额

- 个税:员工的个人所得税金额

- 实际工资:员工的实际工资金额(基本工资 - 社保 - 个税)

个税计算公式通常是根据国家和地区的税法规定而定,以下是一个简单的个税计算公式示例(以中国个税为例):

```

个税 = (基本工资 - 社保) ×个税率 - 速算扣除数

```

在中国,个税率根据收入水平分段计算,速算扣除数也根据收入水平不同而变化。

根

据具体情况要根据当地税法规定进行调整,下面是一个示例税率和速算扣除数表格:

```

应纳税所得额税率速算扣除数

0-3000 3% 0

3001-12000 10% 210

12001-25000 20% 1410

25001-35000 25% 2660

35001-55000 30% 4410

55001-80000 35% 7160

80000以上 45% 15160

```

以上是一个简单的公司员工工资表模板,可以根据实际情况进行调整和修改。

请注意,税法规定会有变化,所以确保在使用此模板之前仔细核对税法规定。