企业所得税核定征收鉴定表(2017版)

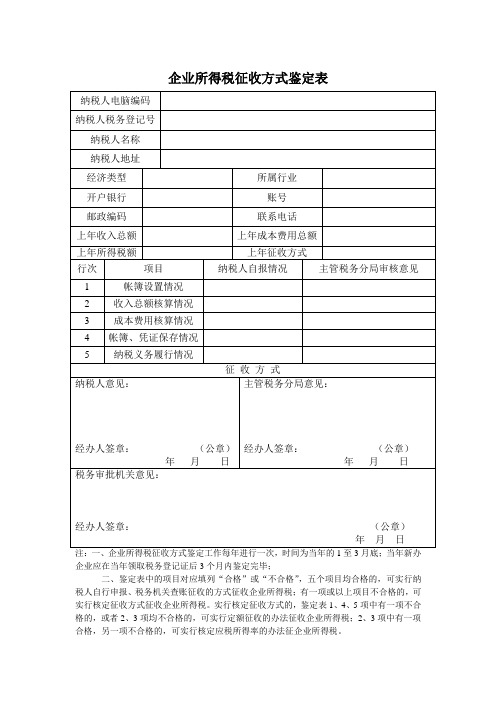

企业所得税核定征收方式鉴定表

(公章)

年月日

主管税务机关意见:

经办人签章:

(公章)

年月日

税务机关审核意见:

经办人签章:

(公章)

年月日

本表一式三份,纳税人、主管税务机关存档、县级税务机关各一份。

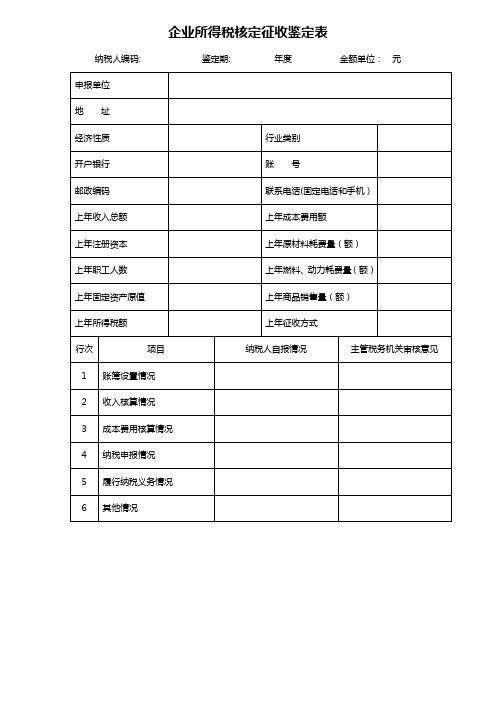

企业所得税核定征收鉴定表

纳税人识别号:

纳税人名称

纳税人地址

经济类型

所属行业

开户银行

账号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年所得税额

上年征收方式

行次

项目

纳税人自报情况

主管税务机关审核意见

1

账簿设置情况

2

收入总额核算情况

3

成本费用核算情况

4

账人对征收方式的意见:

企业所得税核定征收方式鉴定表-2017模板(20190419071921)

````````````

````` 企业所得税核定征收鉴定表

纳税人编码:91310 鉴定期:2017年度金额单位:元

申报单位

地址

经济性质行业类别

开户银行账号

邮政编码联系电话

上年收入总额上年成本费用额

上年注册资本上年原材料耗费量(额)

上年职工人数上年燃料、动力耗费量(额)

上年固定资产原值上年商品销售量(额)

上年所得税额上年征收方式核定征收

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格

2 收入核算情况合格

3 成本费用核算情况不合格

4 纳税申报情况合格

5 履行纳税义务情况合格

6 其他情况合格

纳税人对征收方式的意见:主管税务机关意见:

该企业主要经营业务,申请2017年继续实行核定征收。

属于行业,财务核算不健全,

拟同意对该企业2017年4月1日至2018年3

月31日按% 应税所得率核定征收企业

所得税。

经办人签章:(公章)

经办人签章:(公章)

年月日

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日。

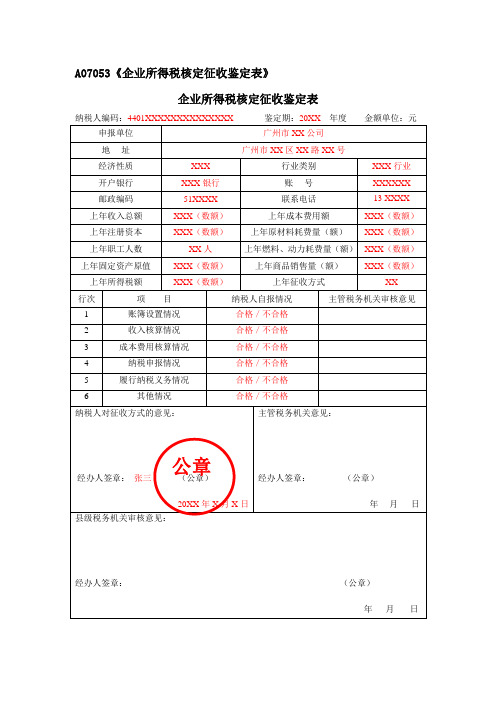

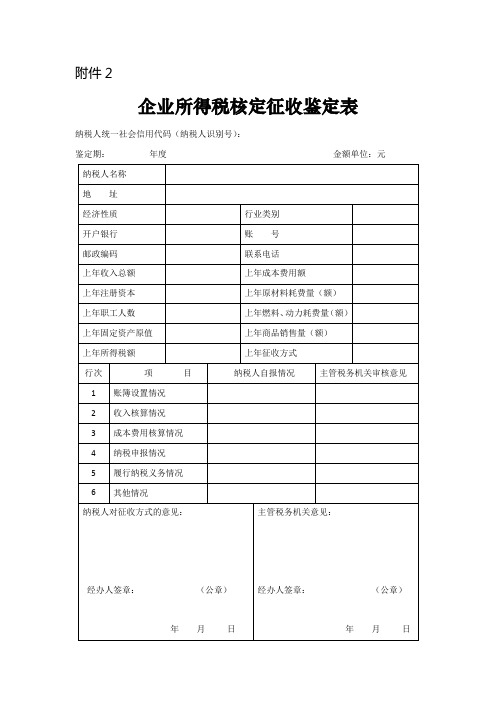

A07053企业所得税核定征收鉴定表

A07053《企业所得税核定征收鉴定表》

企业所得税核定征收鉴定表

纳税人编码:4401XXXXXXXXXXXXXX鉴定期:20XX年度金额单位:元申报单位广州市XX公司

地址广州市XX区XX路XX号

经济性质XXX行业类别XXX行业

开户银行XXX银行账号XXXXXX

邮政编码51XXXX联系电话13 XXXX

XXXXX 上年收入总额XXX(数额)上年成本费用额XXX(数额)

上年注册资本XXX(数额)上年原材料耗费量(额)XXX(数额)

上年职工人数XX人上年燃料、动力耗费量(额)XXX(数额)

上年固定资产原值XXX(数额)上年商品销售量(额)XXX(数额)

上年所得税额XXX(数额)上年征收方式XX

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格/不合格

2 收入核算情况合格/不合格

3 成本费用核算情况合格/不合格

4 纳税申报情况合格/不合格

5 履行纳税义务情况合格/不合格

6 其他情况合格/不合格

纳税人对征收方式的意见:

经办人签章:张三(公章)

20XX年X月X日主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

公章。

自-企业所得税核定征收签定表

企业所得税核定征收鉴定表纳税人编码: 鉴定期: 年度金额单位:元填表说明一、“行业类别”:按企业主营项目所属行业填报。

企业主营项目所属行业按照《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)第八条规定的行业类别填列。

填报行业包括:农、林、牧、渔业,制造业,批发和零售贸易业,交通运输业,娱乐业和其他行业。

行业内容按国家统计局2002年发布的国民经济行业分类(GB/T 4754-2002)确定;“娱乐业”按照营业税对娱乐业的范围确定;“其他行业”为除以上行业之外的行业。

二、“上年收入总额”:企业上年经营期满一年的按实现的收入总额填报;上年设立实际经营期不满一年的企业,按实际经营期换算全年收入总额。

如2009年7月30日设立的企业,2009年7月30日至12月31日实现收入总额200万元,其本行应按400万元(2000000/6*12=4000000)填报。

二、《企业经营情况说明表》企业经营情况说明表年度税务事项通知书国税通[ ] 号:(纳税人识别号:)根据《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)、《北京市国家税务局、北京市地方税务局关于调整企业所得税核定征收应税所得率的公告》(公告2010年第6号)等文件规定,经鉴定,你企业(年度)按照核定应税所得率的方式缴纳企业所得税,核定当年应税所得率为%。

你企业实际主营项目所属行业适用的应税所得率与税务机关核定的应税所得率不同时,应按有关规定在汇算清缴年度纳税申报前向主管税务机关提出调整申请,调整当年应税所得率后再进行年度申报。

税务机关发现你企业符合查账征收条件时,有权自当年调整实行查账征收。

你企业如对本通知有争议,可以在接到本通知之日起60日内向上一级税务机关申请复议。

对行政复议决定不服的,可以依法向人民法院起诉。

1企业所得税核定征收鉴定表

纳税人编码:鉴定期:年度金额单位:元

申报单位

地址

邮政编码

经济性质

行业类别

开户银行

账号

联系电话

上年利润总额

(自报)

上年收入总额

(自报)

上年成本费用额

(自报)

上年注册资本

(自报)

上年原材料耗费量(额)

(自报)

上年职工人数

(自报)

上年燃料、动力耗费量(额)

(自报)

上年固定资产原值

(自报)

5

履行纳税义务情况

6

其他情况

保存账簿凭证情况

保存纳税资料情况

保存银行对账单情况

纳税人对征收方式的意见:

经办人签章:(公章)

年月日

主管税务机关意见:

税收管理员签章:

年月日

税源管理科所长签章:

(公章)

年月日

县级税务机关审核意见:

签章:(公章)

年月日

受送达人签收

年月日

注:本表一式三份,一份交纳税人,一份交档案室,一份由各税源管理科所整理后交管理一科统一装订归档。

上年商品销售量(额)

(自报)

上年应纳所得税额

上年应纳税所得额

(自报)

(自报)

上年征收方式

上年核定税额

上年核定所得税率(征收率)

(自报)

(自纳税人自报情况

主管税务机关审核意见

1

账簿设置情况

银行存款日记账

现金日记账

收入明细账

成本明细账

营业费用明细账

2

收入核算情况

3

成本费用核算情况

4

纳税申报情况

企业所得税核定征收鉴定表

企业所得税核定征收鉴定表纳税人编码:鉴定期:年度金额单位:元填表说明一、“行业类别”:按企业主营项目所属行业填报。

企业主营项目所属行业按照《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)第八条规定的行业类别填列。

填报行业包括:农、林、牧、渔业,制造业,批发和零售贸易业,交通运输业,娱乐业和其他行业。

行业内容按国家统计局2002年发布的国民经济行业分类(GB/T 4754-2002)确定;“娱乐业”按照营业税对娱乐业的范围确定;“其他行业”为除以上行业之外的行业。

二、“上年收入总额”:企业上年经营期满一年的按实现的收入总额填报;上年设立实际经营期不满一年的企业,按实际经营期换算全年收入总额。

如2009年7月30日设立的企业,2009年7月30日至12月31日实现收入总额200万元,其本行应按400万元(2000000/6*12=4000000)填报。

附件2:企业经营情况说明表年度附件3:企业所得税涉税事项审批单附件4:税务事项通知书(鉴定实行核定征收通知书)税务事项通知书东国税核通[ 2011 ]2-001号:(纳税人识别号:)根据《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发<企业所得税核定征收办法>(试行)的通知》(国税发[2008]30号)、《北京市国家税务局、北京市地方税务局关于调整企业所得税核定征收应税所得率的公告》(公告2010年第6号)等文件规定,经鉴定,你企业(年度)按照核定应税所得率的方式缴纳企业所得税,核定当年应税所得率为%。

你企业实际主营项目所属行业适用的应税所得率与税务机关核定的应税所得率不同时,应按有关规定在汇算清缴年度纳税申报前向主管税务机关提出调整申请,调整当年应税所得率后再进行年度申报。

税务机关发现你企业符合查账征收条件时,有权自当年调整实行查账征收。

你企业如对本通知有争议,可以在接到本通知之日起60日内向上一级税务机关申请复议。

企业所得税核定征收鉴定表

年 月 日

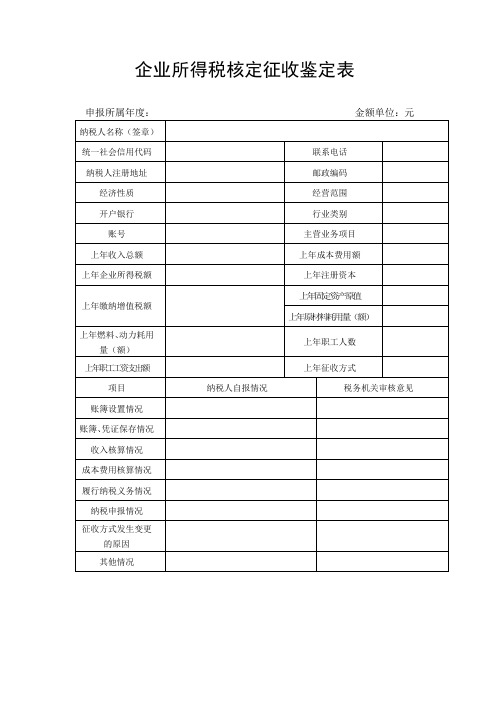

企业所得税核定征收鉴定表

申报所属年度: 金额单位:元

纳税人名称(签章)

统一社会信用代码

联系电话

纳税人注册地址

邮政编码

经济性质

经营范围

开户银行

行业类别

账号

主营业务项目

上年收入总额

上年成本费用额

上年企业所得税额

上年注册资本

上年缴纳增值税额

上年固定资产原值

上年原材料耗用量(额)

上年燃料、动力耗用量(额)

上年职工人数

上年职工工资支出额

上年征收方式

项目

纳税人自报情况

税务机关审核意见

账簿设置情况

账簿、凭证保存情况

收入核算情况

成本费用核算情况

履行纳税义务情况

纳税申报情况

征收方式发生变更真实、完整,并承担因资料虚假而产生的法律责任。

企业法人(负责人)签章:

年 月 日

纳税人对征收方式的意见

经办人(签章): (公章)

年 月 日

税源管理部门意见

税款属期:

核定企业征收方式:

定额征收口 定率征收口

核定应纳所得税额或应税所得率:

经办人:

负责人:

年 月 日

主管县(区)税务机关意见

税款属期:

核定企业征收方式:

定额征收口 定率征收口

核定应纳所得税额或应税所得率:

经办人:

负责人:

所得税核定征收鉴定表

核定征收企业所得税暂行办法第一条为了加强企业所得税的征收管理,进一步规范核定征收企业所得税的工作,根据《中华人民共和国税收征收管理法》、《中华人民共和国企业所得税暂行条例》及其实施细则的有关规定,特制定本规定。

第二条纳税人具有下列情形之一的,应采取核定征收方式征收企业所得税。

一、依照税收法律法规规定可以不设帐簿的,或按照税收法律法规规定应设置但未设置帐薄的;二、只能准确核算收入总额,或收入总额能够查实,但其成本费用支出不能准确核算的;三、只能准确核算成本费用支出,或成本费用支出能够查实,但其收入总额不能准确核算的;四、收入总额及成本费用支出均不能正确核算,不能向主管税务机关提供真实、准确、完整纳税资料,难以查实的;五、帐目设置和核算虽然符合规定,但并未按规定保存有关帐簿、凭证及有关纳税资料的;六、发生纳税义务,未按照税收法律法规规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

第三条核定征收方式包括定额征收和核定应税所得率征收两种办法,以及其他合理的办法。

定额征收是指税务机关按照一定的标准、程序和方法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

核定应税所得率征收是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。

第四条核定征收的基本要求一、全面分析、掌握纳税人的生产经营、财务管理、履行纳税义务等情况,为鉴定其所得税的征收方式提供依据;二、针对纳税人生产经营、财务管理、履行纳税义务等情况及存在的问题,帮助、督促其建帐建制,改善经营管理,并积极引导其向自行申报、税务机关查帐征收方式过渡;三、对企业所得税征收方式的鉴定要准确,审批要及时;四、要严格按照核定征收企业所得税的有关政策规定进行审批,严禁违反规定,扩大范围;五、企业所得税征收方式的鉴定工作要方便纳税人,工作部署要与本地税收总体工作协调一致。

企业所得税核定征收鉴定表

纳税人编码:鉴定期:年度金额单位:元

申报单位

地址

经济性质

行业类别

开户银行

账号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年注册资本

上年原材料耗费量(额)

上年职工人数

上年燃料、动力耗费量(额)

上年固定资产原值

上年商品销售量(额)

上年所得税额

上年征பைடு நூலகம்方式

行次

项目

纳税人自报情况

主管税务机关审核意见

核定应税所得率:%

经办人签章:

年月日

县级税务机关审核意见:

同意该企业实行定率征收方式缴纳企业所得税,核定应税所得率为%。

经办人签章:(公章)

年月日

1

账簿设置情况

2

收入核算情况

3

成本费用核算情况

4

纳税申报情况

5

履行纳税义务情况

6

其他情况

纳税人对征收方式的意见:

经办人签章:(公章)

年月日

主管税务机关意见:

根据山东省国税局、地税局印发《企业所得税核定征收管理办法(试行)》规定,建议该企业实行定率征收方式缴纳企业所得税。

核定征收方式:定率征收

核定所属期限:2016年1月1日-12月31日

企业所得税征收方式鉴定表

企业所得税征收方式鉴定表

企业应在当年领取税务登记证后3个月内鉴定完毕;

二、鉴定表中的项目对应填列“合格”或“不合格”,五个项目均合格的,可实行纳税人自行申报、税务机关查账征收的方式征收企业所得税;有一项或以上项目不合格的,可实行核定征收方式征收企业所得税。

实行核定征收方式的,鉴定表1、4、5项中有一项不合格的,或者2、3项均不合格的,可实行定额征收的办法征收企业所得税;2、3项中有一项合格,另一项不合格的,可实行核定应税所得率的办法征企业所得税。

企业所得税核定征收鉴定表

1日-12月31日

核定应税所得率:

年月

日

县级税务机关审核意见:

冋意该企业实行定率征收方式缴纳企业所得税,核定应税所得率为

%。

经办人签章:

(公章)

年

月日

主管税务机关审核意见

1

账簿设置情况

2

收入核算情况

3

成本费用核算情况

4

纳税申报情况

5

履行纳税义务情况

6

其他情况

纳税人对征收方式的意见:

主管税务机关意见:

根据山东省国税局、

地税局印发《企业所得税核

定征收管理办法(试行)》规定,建议该企业实

行定率征收方式缴纳企业所得税。

核定征收方式:定率征收

经办人签章:

(公章)

精品文档

企业所得税核定征收鉴定表

纳税人编码:鉴定期:年度金额单位:元

申报单位

地

址

经济性质

行业类别

开户银行

账

号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年注册资本

上年原材料耗费量(额)

上年职工人数

上年燃料、动力耗费量(额)

上年固定资产原值

上年商品销售量(额)

上年所得税额

上年征收方式

行次

项

目

纳税人自报情况

企业所得税核定征收鉴定表.doc

附件1企业所得税核定征收鉴定表纳税人编码:鉴定期:年度金额单位:附件2回执=DZJE(541,321)-JZJE(545,321)=DLJE(541)-JLJE(545)附件3收入明细表税款所属期:年度纳税人编码:纳税人名称:附件1企业所得税核定征收鉴定表纳税人编码:110105683591355 鉴定期:2012年度金额单位:附件2回执附件3收入明细表税款所属期:年度纳税人编码:纳税人名称:单位:元本word为可编辑版本,以下内容请删除后使用,谢谢您的理解(2012·福州学业考)31.(9分)大雄的某一天是这样开始的:(1)闹钟响起,大雄匆匆起床。

这属于反射。

(2)经过了一夜,他感到了尿急了。

储存在膀胱中的尿液是由产生的。

(3)洗漱时,他从镜子里发现自己长出了胡子。

这是男孩生殖系统中的产生出雄性激素让身体发生了变化。

(4)大雄吃完牛奶和面包,背上书包出门。

这些动作是由骨骼肌牵动骨绕者活动完成的;早餐中的营养物质将主要在大雄消化道的里被消化,并吸收进入血液。

(5)一路小跑,他大口喘气,吸入的空气迅速在他呼吸系统的中发生了气体交换。

交换的结果,使血液中氧的含量。

(6)到校时,大雄心跳加速。

肺循环和循环正忙碌着,有机物和氧随血液源源不断地运往组织细胞,在细胞内的中完成呼吸作用,释放出的能量供应大雄的学习生活。

【解析】选。

本题综合考查人体生理卫生的知识。

(1)闹钟响,忙起床,是后天形成的复杂反射。

(2)尿液是血液流经肾脏形成的。

(3)男性最主要的生殖器官是睾丸,能够分泌雄性激素(4)人体运动是骨骼肌牵动骨完成的,人体生命活动的能量来源是有机物,有机物来自营养物质的消化。

(5)人体呼吸时,气体交换的场所是肺,气体交换的结果是静脉血变成动脉血,血液中的氧含量增加。

(6)人体的体循环和肺循环首尾相接,是同时进行的。

人体呼吸过程中,分解有机物是在细胞中的线粒体内完成的。

答案:(1)复杂(条件)(2)肾(3)睾丸(4)关节小肠(5)肺增加(6)体线粒体432. (2012·滨州学业考)【解析】本题考查反射的知识。

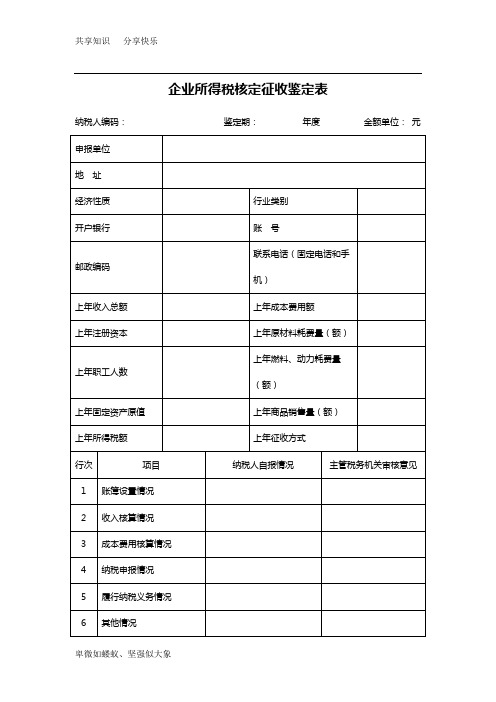

企业所得税核定征收鉴定表

企业所得税核定征收鉴定表

纳税人统一社会信用代码(纳税人识别号):

鉴定期:年度金额单位:元

纳税人名称

地址

经济性质

行业类别

开户银行

账号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年注册资本

上年原材料耗费量(额)

上年职工人数

上年燃料、动力耗费量(额)

上年固定资产原值

上年商品销售量(额)

上年所得税额

上年征收方式

2.本表一式三联,主管税务机关两联,纳税人一联。

3.纳税人在收到本表之日起10个工作日内,按企业实际情况进行填报。

4.上年征收方式栏请选择填写“核定征收”或“查账征收”。

5.纳税人对征收方式的意见栏请填写对本年征收方式的意见。

行次

项目

纳税人自报情况

主管税务机关审核意见

1

账簿设置情况

2

收入核算情况

3

成本费用核算情况

4

纳税申报情况

5

履行纳税义务情况

6

其他情况

纳税人对征收方式的意见:

经办人签章:(公章)

年月日

主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

填表说明:

1.本表用于税务机关对纳税人企业所得税核定征收时使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人编码:鉴定期:年度金额单位:元

申报单位

地址

经济性质

行业类别

开户银行

账号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年注册资本

上年原材料耗费量(额)

上年职工人数

上年燃料、动力耗费量(额)

上年固定资产原值

上年商品销售量(额)

ቤተ መጻሕፍቲ ባይዱ上年所得税额

上年征收方式

行次

项目

纳税人自报情况

主管税务机关审核意见

1

账簿设置情况

不齐全

2

收入核算情况

准确

3

成本费用核算情况

不准确

4

纳税申报情况

及时

5

履行纳税义务情况

及时

6

其他情况

纳税人对征收方式的意见:

申请按照应税收入实行企业所得税核定征收。

经办人签章:(公章)

年月日

主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

(公章)

年月日