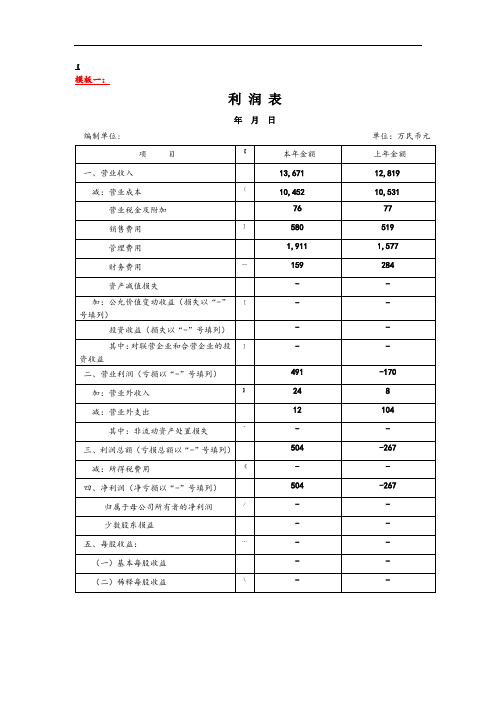

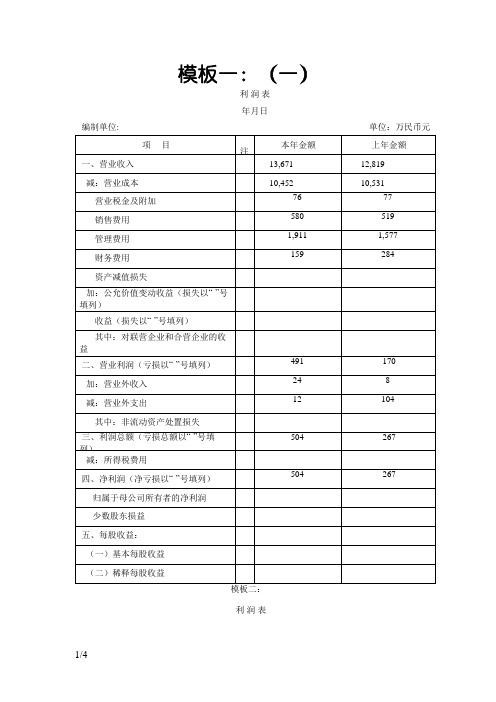

利润表模板

合集下载

利润表(3种模板)

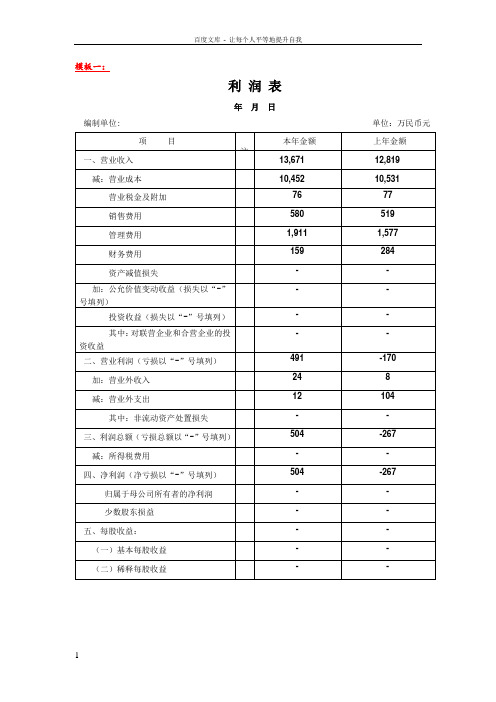

504

-267

归属于母公司所有者的净利润

/

-

-

少数股东损益--来自五、每股收益:…

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

\

-

-

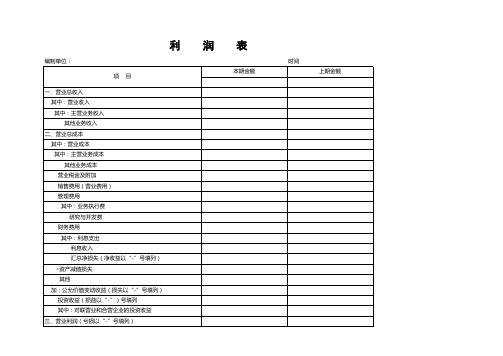

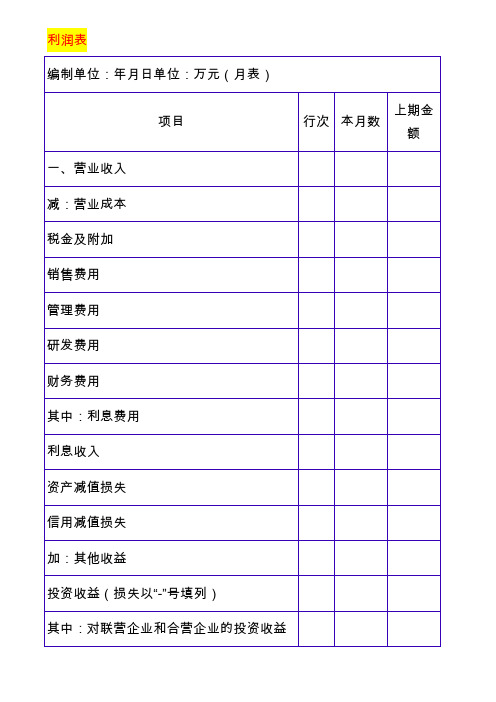

模板二:

…

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

*

减:主营业务成本

4

主营业务税金及附加

5

>

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

[

-

-

投资收益(损失以“-”号填列)

-

-

其中:对联营企业和合营企业的投资收益

]

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

】

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

^

-

-

三、利润总额(亏损总额以“-”号填列)

504

-267

减:所得税费用

《

-

-

四、净利润(净亏损以“-”号填列)

8

}

0

0

其他业务利润

9

0

0

存货跌价损失

10

|

0

0

销售费用

11

689 002 037

946 608 555

营业费用

12

^

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

-267

归属于母公司所有者的净利润

/

-

-

少数股东损益--来自五、每股收益:…

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

\

-

-

模板二:

…

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

*

减:主营业务成本

4

主营业务税金及附加

5

>

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

[

-

-

投资收益(损失以“-”号填列)

-

-

其中:对联营企业和合营企业的投资收益

]

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

】

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

^

-

-

三、利润总额(亏损总额以“-”号填列)

504

-267

减:所得税费用

《

-

-

四、净利润(净亏损以“-”号填列)

8

}

0

0

其他业务利润

9

0

0

存货跌价损失

10

|

0

0

销售费用

11

689 002 037

946 608 555

营业费用

12

^

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

利润表模板

利

编制单位:

项目

一、营业总收入 其中:营业收入 其中:主营业务收入 其他业务收入

二、营业总成本 其中:营业成本 其中:主营业务成本 其他业务成本 营业税金及附加 销售费用(营业费用) 管理费用 其中:业务执行费 研究与开发费 财务费用 其中:利息支出 利息收入 汇总净损失(净收益以“-”号填列) △资产减值损失 其他 加:公允价值变动收益(损失以“-”号填列) 投资收益(损益以“-”)号填列 其中:对联营业和合营企业的投资收益

三、营业利润(亏损以“-”号填列)

润表

本期金额

时间

上期金额

加:营业外收入 其中:非流动资产处置利得 非货币性资产交换利得(非货币性交易收益) 政府补助(补贴收入) 债务重组利得

减:营业外支出 其中:非流动资产处置损失 非货币性资产交换损失(非货币性交易损失) 债务重组损失

四、利润总额(亏损总额以“-”号填列) 减:所得税费用 加:*#未确认的投资损失

五、净利润(净亏损以“-”号填列) 减:*少数股东损益

六、归属于母公司所有者有净利润 七、每股收益:

基本每股收益 稀释每股收益

制表人:

编制单位:

项目

一、营业总收入 其中:营业收入 其中:主营业务收入 其他业务收入

二、营业总成本 其中:营业成本 其中:主营业务成本 其他业务成本 营业税金及附加 销售费用(营业费用) 管理费用 其中:业务执行费 研究与开发费 财务费用 其中:利息支出 利息收入 汇总净损失(净收益以“-”号填列) △资产减值损失 其他 加:公允价值变动收益(损失以“-”号填列) 投资收益(损益以“-”)号填列 其中:对联营业和合营企业的投资收益

三、营业利润(亏损以“-”号填列)

润表

本期金额

时间

上期金额

加:营业外收入 其中:非流动资产处置利得 非货币性资产交换利得(非货币性交易收益) 政府补助(补贴收入) 债务重组利得

减:营业外支出 其中:非流动资产处置损失 非货币性资产交换损失(非货币性交易损失) 债务重组损失

四、利润总额(亏损总额以“-”号填列) 减:所得税费用 加:*#未确认的投资损失

五、净利润(净亏损以“-”号填列) 减:*少数股东损益

六、归属于母公司所有者有净利润 七、每股收益:

基本每股收益 稀释每股收益

制表人:

利润表 模板(会小企)

加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入

其中:政府补助 减:营业外支出 其中:坏账损失

无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

利润表

编制单位:xxx有限公司

项目

一、营业收入 减:营业成本

税金及附加 其中:消费税

城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费

广告费和业务宣传费 管理费用

其中:开办费 业务招待费 研究费用

财务费用 其中:利息费用(收入以“-”号填列)

2020年12月

行次 本年累计金额

1 2 3 4 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

会小企02表 单位:元

本月金额

单位负责人:

财务主管:

制表人:

其中:政府补助 减:营业外支出 其中:坏账损失

无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)

利润表

编制单位:xxx有限公司

项目

一、营业收入 减:营业成本

税金及附加 其中:消费税

城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费

广告费和业务宣传费 管理费用

其中:开办费 业务招待费 研究费用

财务费用 其中:利息费用(收入以“-”号填列)

2020年12月

行次 本年累计金额

1 2 3 4 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

会小企02表 单位:元

本月金额

单位负责人:

财务主管:

制表人:

利润表模板

利润表

单位全称:

2020 年 3月

项

目

行次

一、营业收入

1

减:营业成本

2

4

营业税

5

城市维护建设税

6

资源税

7

土 城地 镇增 土值 地税 使用税、房产税、车船税、印花 8

税

9

教育费附加、矿产资源补偿费、排污费 10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:业务费

15

办公费

16

研究费用

17

财务费用

18

其中:利息费用(收入以“-”号填列)

19

加:投资收益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)

21

加:营业外收入

22

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

本月金额

单位负责任人:

财务负责人:

会小企02表

单位:元 本年累计

制表人:

单位全称:

2020 年 3月

项

目

行次

一、营业收入

1

减:营业成本

2

4

营业税

5

城市维护建设税

6

资源税

7

土 城地 镇增 土值 地税 使用税、房产税、车船税、印花 8

税

9

教育费附加、矿产资源补偿费、排污费 10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:业务费

15

办公费

16

研究费用

17

财务费用

18

其中:利息费用(收入以“-”号填列)

19

加:投资收益(损失以“-”号填列)

20

二、营业利润(亏损以“-”号填列)

21

加:营业外收入

22

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

减:所得税费用

31

四、净利润(净亏损以“-”号填列)

32

本月金额

单位负责任人:

财务负责人:

会小企02表

单位:元 本年累计

制表人:

利润表(3种模板)

504

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

11

减:营业费用

6 244 478

10 143 012

其中:非流动资产处置净损失

30

49 701

1 580 075

影响利润总额的其他科目

31

0

0

营业外收支净额

32

0

0

分给外单位利润

33

0

0

以前年度所得税调整

34

0

0

四、利润总额

35

179 850 054

331 585 430

所得税

36

41 840 386

74 715 951

0

销售费用

11

689 002 037

946 608 555

营业费用

12

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

30 069 341

36 778 127

期间费用

15

0

0

进货费用

16

0

0

勘探费用

17

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

11

减:营业费用

6 244 478

10 143 012

其中:非流动资产处置净损失

30

49 701

1 580 075

影响利润总额的其他科目

31

0

0

营业外收支净额

32

0

0

分给外单位利润

33

0

0

以前年度所得税调整

34

0

0

四、利润总额

35

179 850 054

331 585 430

所得税

36

41 840 386

74 715 951

0

销售费用

11

689 002 037

946 608 555

营业费用

12

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

30 069 341

36 778 127

期间费用

15

0

0

进货费用

16

0

0

勘探费用

17

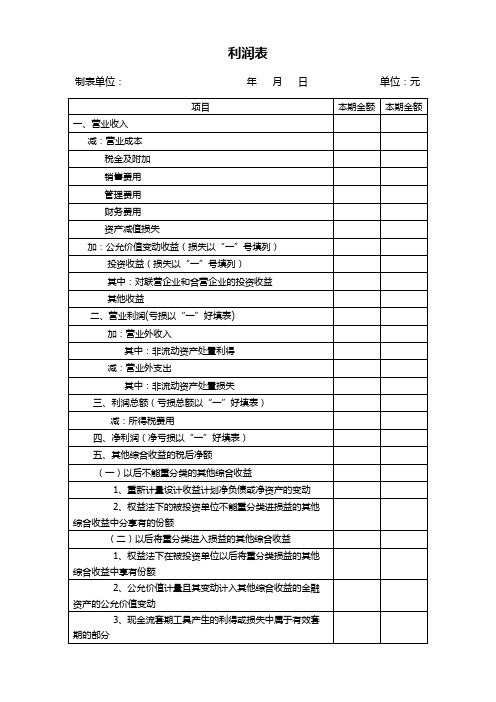

利润表模板

利润表

制表单位:年月日单位:元

项目

本期金额

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“一”号填列)

投资收益(损失以“一”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“一”好填表)

加:营业外收入

其中:非流动资产处置利得

1、权益法下在被投资单位以后将重分类损益的其他综合收益中享有份额

2、公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、现金流套期工具产生的利得或损失中属于有效套期的部分

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“一”好填表)

减:所得税费用

四、净利润(净亏损以“一”好填表)

五、其他综合收益的税后净额

(一)以后不能重分类的其他综合收益

1、重新计பைடு நூலகம்设计收益计划净负债或净资产的变动

2、权益法下的被投资单位不能重分类进损益的其他综合收益中分享有的份额

(二)以后将重分类进入损益的其他综合收益

制表单位:年月日单位:元

项目

本期金额

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“一”号填列)

投资收益(损失以“一”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“一”好填表)

加:营业外收入

其中:非流动资产处置利得

1、权益法下在被投资单位以后将重分类损益的其他综合收益中享有份额

2、公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、现金流套期工具产生的利得或损失中属于有效套期的部分

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“一”好填表)

减:所得税费用

四、净利润(净亏损以“一”好填表)

五、其他综合收益的税后净额

(一)以后不能重分类的其他综合收益

1、重新计பைடு நூலகம்设计收益计划净负债或净资产的变动

2、权益法下的被投资单位不能重分类进损益的其他综合收益中分享有的份额

(二)以后将重分类进入损益的其他综合收益

利润表(3种模板)

3

0

0

影响营业收入的其他科目

4

0

0

减:营业成本

5

4 566 665 238

6 957 994 411

影响营业成本的其他科目

6

0

0

营业税金及附加

7

22 167 503

29 855 544

二、主营业务利润

8

0

0

其他业务利润

9

0

0

存货跌价损失

10

0

0

销售费用

11

689 002 037

946 608 555

58

0

0

六、可供分配的利润

59

0

0

提取法定盈余公积金

60

0

0

提取法定公益金

61

0

0

提取职工奖励福利基金

62

0

0

提取储备基金

63

0

0

提取企业发展基金

64

0

0

七、可供股东分配的利润

65

0

0

应付优先股股利

66

0

0

提取任意盈余公积金

67

0

0

应付普通股股利

68

0

0

转作股本的普通股股利

69

0

0

八、未分配利润

70

-

-

其中:对联营企业和合营企业的收益

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

-

-

0

0

影响营业收入的其他科目

4

0

0

减:营业成本

5

4 566 665 238

6 957 994 411

影响营业成本的其他科目

6

0

0

营业税金及附加

7

22 167 503

29 855 544

二、主营业务利润

8

0

0

其他业务利润

9

0

0

存货跌价损失

10

0

0

销售费用

11

689 002 037

946 608 555

58

0

0

六、可供分配的利润

59

0

0

提取法定盈余公积金

60

0

0

提取法定公益金

61

0

0

提取职工奖励福利基金

62

0

0

提取储备基金

63

0

0

提取企业发展基金

64

0

0

七、可供股东分配的利润

65

0

0

应付优先股股利

66

0

0

提取任意盈余公积金

67

0

0

应付普通股股利

68

0

0

转作股本的普通股股利

69

0

0

八、未分配利润

70

-

-

其中:对联营企业和合营企业的收益

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

-

-

利润表(3种模板)

14

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

工厂利润表模板

利润表本年利润的会计分录四步做:一、先结转收入:借:主营业务收入其他业务收入营业外收入贷:本年利润二、结转成本、费用和税金:借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业费用管理费用财务费用营业外支出所得税费用三、结转投资收益借:投资收益贷:本年利润四、年度结转利润分配:将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润贷:利润分配——未分配利润如果是亏损:借:利润分配——未分配利润贷:本年利润拓展资料:如何确定未分配利润根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定:关于股权转让所得确认和计算问题,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。

转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。

企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

1、本年的未分配利润是根据本年利润得来的,是本年利润结转过去的2、盈利时本年利润余额在贷方,年末需要结转至未分配利润,结转后本年利润无余额借:本年利润贷:利润未分配-未分配利润(如果是亏损,那做相反的会计分录)3、如果你是指资产负债表中的期末分配利润,那公式是:期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整的未分配利润期末未分配利润=期初未分配利润+本期净利润-(提取盈余公积+对股东的分配+其他)-(盈余公积弥补亏损+其他)其中,“提取盈余公积+对股东的分配+其他”就是今年的利润分配,而“盈余公积弥补亏损+其他”为所有者权益的内部结转。