利润表模板(2015)

企业利润表模板_含报表公式

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

审核人:

损益表

2015年6月 本月数

本年累计数 编制人:

企会02表 单位:元 上年同期累计数

编制单位: 项目

一、营业收入 其中:主营业务收入

减:营业成本 其中:主营业务成本

主营业务税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“+”号填 列)投资收益 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“+”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三:利润总额(亏损以“+”号填列) 减:所得税费用 四、净利润(亏损以“+”号填列) 其中:归属于母公司所有者的净利润 少数股东损益 减:上划利润 加:年初未分配利润 其他转入 五、可供分配的利润 减:提取法定盈余公积 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 六、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 七、未分配利润

第六章 利润-营业利润(★记住利润表)

2015年全国会计专业技术初级资格考试内部资料初级会计实务第六章 利润知识点:营业利润(★记住利润表)● 详细描述:利润 :利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)例题:1.某企业2012年发生的销售商品收入为1000万元,销售商品成本为600万元,销售过程中发生广告宣传费用为20万元,管理人员工资费用为50万元,不符合资本化条件的借款利息费用为10万元,股票投资收益为40万元,资产减值损失为70万元,公允价值变动损益为80万元(收益),处置固定资产取得的收益为25万元,因违约支付罚款15万元。

该企业2012年的营业利润为()万元。

A.370B.330C.320D.390正确答案:A解析:本题考核营业利润的计算。

销售商品收入计入主营业务收入,销售商品成本计入主营业务成本,广告宣传费计入销售费用,管理人员工资计入管理费用,不符合资本化条件的借款利息费用计入财务费用,股票投资收益计入投资收益,处置固定资产取得的收益计入营业外收入,因违约支付的罚款计入到营业外支出。

因此该企业2012年的营业利润=1000—600—20—50—10+40—70+80=370(万元)。

2.企业对随同商品出售而不单独计价的包装物进行会计处理时,该包装物的实际成本应记入的会计科目是()。

A.制造费用B.管理费用C.销售费用D.其他业务成本正确答案:C解析:本题考核包装物的核算。

随同商品出售但不单独计价的包装物,应于包装物发出时,按其实际成本计入销售费用中,借记“销售费用”科目,贷记“周转材料一一包装物”科目。

3.甲公司2012年1月1日购入一幢建筑物出租给乙公司,取得发票上注明的价款为2200万元,甲公司将其作为投资性房地产核算,并采用公允价值模式计量,租期为5年,每年末收取租金100万元。

格力电器股份有限公司利润表分析及评价【范本模板】

毕业论文(设计)毕业论文格力电器股份有限公司题目利润表分析及评价指导教师学生姓名谭立金年月日格力电器利润表分析摘要利润表,又称动态报表.它反映了企业某一时期发生的各种收入、费用、成本或支出。

是反映企业一段时间内经营状况的会计报表。

分析利润表能够掌握企业的盈利和发展能力。

公司的盈利及发展能力是企业的生存和发展的命脉,同时也很大程度上影响到投资者的利益,进而影响报表使用者的发展方向和出资决定,所以它对于企业会计报表使用者极其重要.文章以格力电器为研究背景,运用财务分析理论知识对格力电器的利润表进行计算与分析,阐述各利润项目对企业盈利能力和发展能力的影响,并与海尔集团进行同行业对比,找出企业与龙头企业之间存在的不足与差距,并针对存在的问题提出解决办法,以提高格力电器的盈利能力和发展能力,从而使本企业的稳定、快速的发展。

关键词:盈利能力;发展能力;利润表分析Analysis of Anhui Jiang Huai Automobile Corp profit chartAbstractThe profit statement is an accounting statement that reflects the operating results of an enterprise in a certain period。

Analysis of the profit statement can understand the profitability and development capacity of the enterprise。

The company’s profitability and development capacity is related to the survival and development of enterprises,but also related to the interests of investors, affects the decision of the report user,so it is one of the most concerned users of accounting statements of the accounting statements of the company。

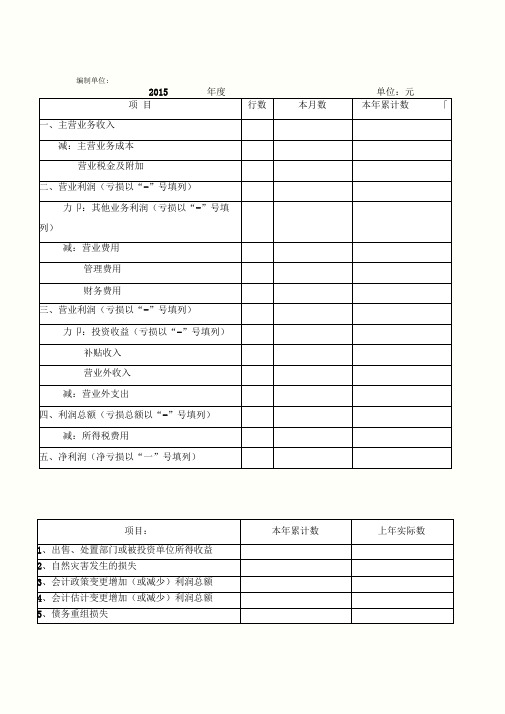

利润表格式

编制单位:

2015 年度单位:元

项目行数本月数本年累计数「一、主营业务收入

减:主营业务成本

营业税金及附加

二、营业利润(亏损以“-”号填列)

力卩:其他业务利润(亏损以“-”号填

列)

减:营业费用

管理费用

财务费用

三、营业利润(亏损以“-”号填列)

力卩:投资收益(亏损以“-”号填列)

补贴收入

营业外收入

减:营业外支出

四、利润总额(亏损总额以“-”号填列)

减:所得税费用

五、净利润(净亏损以“一”号填列)

项目:本年累计数上年实际数

1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

补充材料:

(注:表格素材和资料部分来自网络,供参考。

只是收取少量整理收集费用,请

预览后才下载,期待你的好评与关注)。

青岛海尔股份有限公司2015年度财务报表分析-家电企业

青岛海尔股份有限公司财务报表分析院系:________________专业:________________班级:________________学号:________________姓名:________________二○一六年五月摘要本文通过运用相关课程所学知识,以及对相关资料的搜集整理,对青岛海尔股份有限公司近期财务报表进行了分析,采用了水平分析法和垂直分析法,同时对企业的营运能力、盈利能力、偿债能力和成长能力进行了分析关键词:青岛海尔;水平垂直分析;财务比率分析ABSTRACTIn this paper, by using knowledge in relevant courses, as well as to the related data collection, the Qingdao haier co., LTD., was analyzed, and the recent financial statements using the horizontal analysis and vertical analysis, at the same time to the enterprise operation ability, profit ability, debt paying ability and growth ability are analyzed.Key words: Qingdao haier; The level of vertical analysis; Financial ratio analysis目录摘要 (I)ABSTRACT ................................................................................................ I I 1青岛海尔股份有限公司财务报表数据 .. (1)1.1 资产负债表 (1)1.2 利润表 (2)1.3 现金流量表 (3)2 青岛海尔股份有限公司财务报表分析 (5)2.1 财务报表水平分析 (5)2.1.1 资产负债表水平分析 (5)2.1.2 利润表水平分析 (7)2.2 财务报表垂直分析 (8)2.2.1 资产负债表垂直分析 (8)2.2.2 利润表垂直分析 (10)2.3 青岛海尔股份有限公司财务比率分析 (10)2.3.1 营运能力分析 (10)2.3.2 盈利能力分析 (12)2.3.3 偿债能力分析 (13)2.3.4 成长能力分析 (14)3 结尾 (15)1青岛海尔股份有限公司财务报表数据1.1资产负债表表 1.1青岛海尔股份有限公司2014-2015年度资产负债表单位:万元1.2利润表表 1.2青岛海尔股份有限公司2014-2015年度利润表1.3现金流量表表 1.3青岛海尔股份有限公司2014-2015年度现金流量表2青岛海尔股份有限公司财务报表分析2.1财务报表水平分析2.1.1资产负债表水平分析根据前文资产负债表数据,以2014年12月31日数据为基期,2015年12月31日为报告期,对青岛海尔股份有限公司资产负债表进行水平趋势分析,得到表2.1。

2015利润表表格模版

利 润 表

会企02表编制单位: 2015 年 06 月 单位:元

项 目行次本月数本年累计数

一、营业收入1

减:营业成本2

主营业务税金及附加3

销售费用4

管理费用5

财务费用6

资产减值损失7

加:公允价值变动收益(损失以“-”填列)8

投资收益(亏损以“-”号填列)9

其中,对联营企业和合营企业的投资收益10

二、营业利润(亏损以“-”号填列)11

加:营业外收入12

减:营业外支出13

其中,非流动资产处置损失14

三、利润总额(亏损总额以“-”号填列)15

减:所得税费用16

四、净利润(亏损总额以“-”号填列)17

五、每股收益18

1.基本每股收益19

2.稀释每股收益20

六、其他综合收益21

七、综合收益总额22

企业负责人: 主管会计: 制表: 报出日期: 年月 日。

利润表计算公式模板

2015年度

2014年度

增长D-E

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

增长C-D

-指标 2016年1-4月2 Nhomakorabea015年度3

2014年度4

项目

附注

2016年1-4月

一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益 其中:对联营企业和合营企业的投资收益

二、营业利润 加:营业外收入 其中:非流动资产处置利得 减:营业外支出 其中:非流动资产处置损失

三、利润总额 减:所得税费用

财务利润表分析(ppt 48页)

第四种方法:

品种构成变动 实际产品 基期产品 其它各因素变动对 = 对利润的影响 销售利润 销售利润 销售利润的影响

2015/12/21 16

3.价格变动对利润的影响分析

价格变动对

实际产品 实际销 基期销 =[ ( )] 利润的影响 销售量 售价格 售价格

2015/12/21

17

4. 产品等级构成变动对利润的影响分析

第五章 利润表分析

2015/12/21

1

本章主要内容

第一节 第二节 第三节 第四节 利润表分析的目的与内容 利润表分析 利润表附表分析 利润表附注分析

2015/12/21

2

第一节 利润表分析的目的与内容

一、利润的意义与作用: (一)有利于企业扩大再生产 (二)反映企业经营业绩 (三)帮助投资与经营决策 二、利润表分析的目的: (一)评价企业的经营业绩 (二)发现企业管理存在的问题 (三)为投资与信贷决策提供信息

产品等级构成变动

实际等级基 基期等级基 = [ ( )] 对利润的影响 实际销售量 期平均单价 期平均单价

等级产品

2015/12/21

18

5.成本变动对利润的影响分析

销售成本变动

单位产品 单位产品 = [ ( )] 对利润的影响 销售量 基期成本 实际成本

产品实际

2015/12/21

19

2015/12/21 22

2、销售品种构成变动对利润的影响:

品种构成变动 对利润的影响

=250 8+450 50+100 370-59808=+1691.96(元)

3、单价变动对利润的影响:

单价变动对 利润的影响 =450 (248-240) =+3600(元)

企业所得税年度申报表-利润表

31 32 0.00

会小企02表 单位:元

2015年12月31日

本月金额

利润表

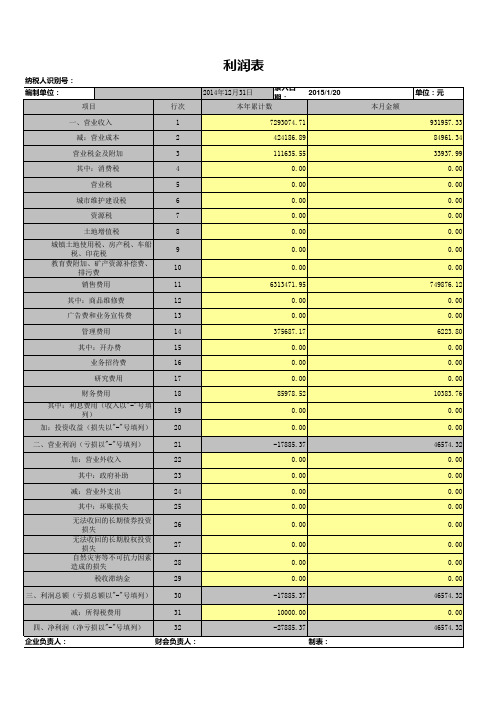

所属时期:201513 编制单位:XXXXX 纳税人识别号: XXXXX 项 目 一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总至2015年12月31日

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 0.00 0.00 0.00 0.00 0.00 0.00 本年累计金额

减:所得税费用 四、净利润(净亏损以“-”号填列)

注会财管(2015)第8章-企业价值评估-配套习题(附答案)【范本模板】

第八章企业价值评估一、单项选择题1。

下列各项不属于企业价值评估对象的是().A。

实体价值B。

股权价值C。

单项资产的价值总和D。

整体经济价值2.下列有关表述不正确的是()。

A.经济价值是指一项资产的公平市场价值,通常用该资产所产生的未来现金流量的现值来计量B。

现时市场价格可能是公平的,也可能是不公平的,所以它和公平市场价值不同C。

公平市场价值是指在公平的交易中,熟悉情况的双方,自愿进行资产交换或债务清偿的金额D。

会计价值与市场价值是一回事3.下列有关企业实体现金流量的表述中,正确的是()。

A。

它是一定期间企业提供给所有投资人(包括债权人和股东)的全部税前现金流量B。

它是企业全部现金流入扣除成本费用和必要的投资后的剩余部分C.它是一定期间企业分配给股权投资人的现金流量D。

它通常受企业资本结构的影响而改变现金流量的数额4.在对企业价值进行评估时,下列说法中不正确的是( ).A.实体现金流量是企业可提供给全部投资人的税后现金流量之和B.实体现金流量=营业现金净流量-资本支出C.实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加—资本支出D.实体现金流量=股权现金流量+税后利息支出5。

企业的股权价值等于预期股权现金流量的现值,计算现值的折现率是( )。

A。

加权平均资本成本B。

股权资本成本C。

市场平均收益率D。

等风险的债务成本6.甲公司2014年年末的经营流动资产为400万元,经营流动负债为300万元,净负债为160万元,经营长期资产净值为1050万元,经营长期负债为480万元。

则2014年年末该公司的投资资本为()万元.A.670B.720C。

760D.5707。

若企业未来打算保持目标资本结构,即负债率为30%,预计2015年的净利润为180万元,需增加的经营营运资本为30万元,资本支出为140万元,折旧摊销为40万元,不存在经营性长期负债,则2015年的股权现金流量为()万元。

A。

110B。

89C.76D。

利润表模板2021年

以下是一个简单的利润表模板,供您参考:

项目

行次

上年金额

本年金额

增减额

一、营业收入

1

XXXX

XXX

XX

减:营业成本

2

XXX

XXX

XXX

营业税金及附加

3

XXX

XXX

XXX

销售费用

4

XXX

XXX

XXX

管理费用5ຫໍສະໝຸດ XXXXXXXXX

财务费用

6

XXX

XXX

XXX

二、营业利润(亏损以“-”号填列)

7

XXX

XXX

XXX

加:营业外收入

8

XXX

XXX

XXX

减:营业外支出

9

XXX

XXX

XXX

三、利润总额(亏损总额以“-”号填列)

10

XXX

XXX

XXX

减:所得税费用

11

XXX

XXX

XXX

四、净利润(净亏损以“-”号填列)

12

XXX

XXX

XXX

说明:

1.“上年金额”为上一年度同期的金额。

2.“本年金额”为本年度实际发生的金额。

3.“增减额”为上一年度金额与本年度金额之间的差额。

4.“营业利润”、“利润总额”和“净利润”均为计算得出,其中“净利润”为“利润总额”减去“所得税费用”。

5.其他项目可根据实际情况填写。

123456-G0400_G04 利润表

货币单位:万元 Finance

负责人:刘红兵 无数据部 分不填写

ቤተ መጻሕፍቲ ባይዱ

24 6.营业外净收入 25 26 27 6.1营业外收入 6.1.1其中:处置抵债资产收入 6.2营业外支出

28 7.计提资产减值损失前的利润总额 29 7.1减:资产减值损失(转回的金额以“-”号填列)

30 8.计提资产减值损失后的利润总额 31 8.1减:所得税

-1265.72 0.00 0.00 -1265.72

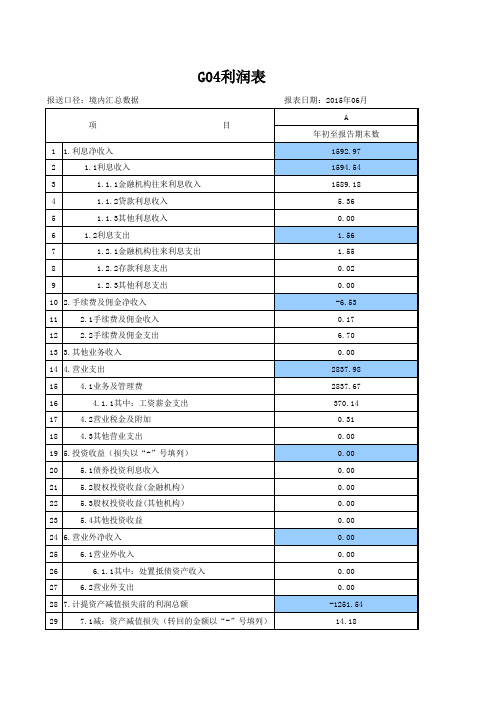

G04利润表

报送口径:境内汇总数据 项 1 1.利息净收入 2 3 4 5 6 7 8 9 1.1利息收入 1.1.1金融机构往来利息收入 1.1.2贷款利息收入 1.1.3其他利息收入 1.2利息支出 1.2.1金融机构往来利息支出 1.2.2存款利息支出 1.2.3其他利息支出 目 报表日期:2015年06月 A 年初至报告期末数 1592.97 1594.54 1589.18 5.36 0.00 1.56 1.55 0.02 0.00 -6.53 0.17 6.70 0.00 2837.98 2837.67 370.14 0.31 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -1251.54 14.18

10 2.手续费及佣金净收入 11 12 2.1手续费及佣金收入 2.2手续费及佣金支出

13 3.其他业务收入 14 4.营业支出 15 16 17 18 4.1业务及管理费 4.1.1其中:工资薪金支出 4.2营业税金及附加 4.3其他营业支出

19 5.投资收益(损失以“-”号填列) 20 21 22 23 5.1债券投资利息收入 5.2股权投资收益(金融机构) 5.3股权投资收益(其他机构) 5.4其他投资收益

企业资产负债表利润表

在产品

11

流动负债合计

41

库存商品

12

非流动负债:

周转材料

13

长期借款

42

其他流动资产

14

长期应付款

43

流动资产合计

15

递延收益

44

非流动资产:

其他非流动负债

45

长期债权投资

16

非流动负债合计:

46

长期股权投资

17

负债合计

47

固定资产原价

18

减:累计折旧

19

固定资产账面价值

20

在建工程

21

工程物资

其他非流动资产

28

未分配利润

51

非流动资产合计

29

所有者权益

52

资产合计

30

负债和所有者权益(或股东权益)合计

53

填报日期:2013年1月填报

15日人:

小企业利润表

会小企02表

编制单位:**有限公司看13年12单位:元

项 目行^本期累计金额本月金额

一、营业收入

1

减:主营业务成本

2

营业税金及附加

3

其中:消费税

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以"-“号填列)

19

力口:投资收益

20

二、营业利润

21

力口:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

利润表12月模板

利润表

纳税人识别号: 编制单位: 项目 一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船 税、印花税 Байду номын сангаас育费附加、矿产资源补偿费、 排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以"-"号填 列) 加:投资收益(损失以"-"号填列) 二、营业利润(亏损以"-"号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资 损失 无法收回的长期股权投资 损失 自然灾害等不可抗力因素 造成的损失 税收滞纳金 三、利润总额(亏损总额以"-"号填列) 减:所得税费用 四、净利润(净亏损以"-"号填列) 企业负责人: 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 财会负责人: 2014年12月31日 本年累计数 7293074.71 424186.89 111635.55 0.00 0.00 0.00 0.00 0.00 0.00 0.00 6313471.95 0.00 0.00 375687.17 0.00 0.00 0.00 85978.52 0.00 0.00 -17885.37 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -17885.37 10000.00 -27885.37 制表: 录入日期: 2015-1-20 本月金额 931957.33 84961.34 33937.99 0.00 0.00 0.00 0.00 0.00 0.00 0.00 749876.12 0.00 0.00 6223.80 0.00 0.00 0.00 10383.76 0.00 0.00 46574.32 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 46574.32 0.00 46574.32 单位:元

完整数据2015年中国企业500强营业额及利润表

冠捷科技有限公司 阿里巴巴集团控股有限公司 中国中煤能源股份有限公司 大唐国际发电股份有限公司 新希望六和股份有限公司 华润置地有限公司 上海物资贸易股份有限公司 中国化学工程股份有限公司 华电国际电力股份有限公司 中国太平保险控股有限公司 中国远洋控股股份有限公司 兖州煤业股份有限公司 山煤国际能源集团股份有限公司 长城汽车股份有限公司 云南铜业股份有限公司 复星国际有限公司 国电电力发展股份有限公司 中国船舶重工股份有限公司 新兴铸管股份有限公司 安徽海螺水泥股份有限公司 国美电器控股有限公司 庞大汽贸集团股份有限公司 马鞍山钢铁股份有限公司 中国信达资产管理股份有限公司 四川长虹电器股份有限公司 紫金矿业集团股份有限公司 比亚迪股份有限公司 世茂房地产控股有限公司 华润电力控股有限公司 湖南华菱钢铁股份有限公司 厦门国贸集团股份有限公司 中国中材股份有限公司 华夏银行股份有限公司 中升集团控股有限公司 云南云天化股份有限公司 内蒙古伊利实业集团股份有限公司 大秦铁路股份有限公司 神州数码控股有限公司 重庆长安汽车股份有限公司 山东钢铁股份有限公司 上海百联集团股份有限公司 龙湖地产有限公司 中国蒙牛乳业有限公司 股份有限公司 厦门象屿股份有限公司

125,406.90 10,545.80 124,898 123,181 47,138 47,026

122,011.20 5,919.50 120,924.80 2,507.20 119,724.30 5,315 115,002.30 -4,996.40 113,661.70 1,771.80 111,398.10 12,604 109,056.50 12,200.30 108,925.30 866.9 108,313 107,871 1,773 24,839

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125

利润表垂直分析

2015年营业 利润占营业收入的比重为6.71%, 比上年 度的7.86%下降了1.15%;本年利 润总额的 构成为8.23%,比上年度的9.24% 下降了1.01%。可见,从利润的 构成情况看,该公

司的盈利能力相比上年度有所下

2,682,998,8 2,274,822,4

三、利润总额

22,00

02,00

9.24

减:所得税费 663,466,75 662,778,88

用

5,00

8,00

2.28

加:影响利润

总额的其他科

目

2,019,532,0 1,612,043,5

四、净利润

57,00

14,00

6.95

8.23 2.40

5.83

润

43,00

95,00

7.86

加 :营业外 469,416,85 558,817,49

收入

8,00

1,00

1.62

减: 营业外 70,671,089, 139,158,28

支出

00

4,00

0.24

其中:非流动

62,932,536, 130,560,14

资产处置净损

00

3,00

失

0.22

6.71 2.02 0.50 0.47

结构【占营业额的比重 /(%)】

2014 2015

29,049,321 27,634,686,

一、营业收入

100

,166,00

040,00

100

17,899,291 17,192,101,

减:营业成本

61.62

,275,00

695,00

64.77

苹果公司 五年利润表

科目\时间2015-12-26<br>2016年一季报2015-09-26<br>2015年年报营业收入7587200.00万美元23371500.00万美元其他收入营业总收入7587200.00万美元23371500.00万美元营业成本4544900.00万美元14008900.00万美元营业毛利润3042300.00万美元9362600.00万美元市场、销售和管理费用384800.00万美元1432900.00万美元研发费用240400.00万美元806700.00万美元其他营业费用营业费用合计625200.00万美元2239600.00万美元营业利润2417100.00万美元7123000.00万美元净利息费用其中:利息收入利息支出应占关联公司利润持续经营业务特殊项目40200.00万美元128500.00万美元税前利润2457300.00万美元7251500.00万美元所得税621200.00万美元1912100.00万美元税后利润1836100.00万美元5339400.00万美元已终止经营业务利润其他特殊项目利润净利润1836100.00万美元5339400.00万美元其中:优先股股利归属于少数股东的净利润归属于母公司股东的净利润1836100.00万美元5339400.00万美元其他综合收益-113500.00万美元-142700.00万美元综合收益总额1722600.00万美元5196700.00万美元其中:归属于少数股东的综合收益归属于母公司股东的综合收益1722600.00万美元5196700.00万美元基本每股收益 3.30美元9.28美元稀释每股收益 3.28美元9.22美元2015-06-27<br>2015年三季报(累计)2015-03-28<br>2015年中报2014-12-27<br>2015年一季报18221400.00万美元13260900.00万美元7459900.00万美元18221400.00万美元13260900.00万美元7459900.00万美元10913600.00万美元7921200.00万美元4485800.00万美元7307800.00万美元5339700.00万美元2974100.00万美元1062400.00万美元706000.00万美元360000.00万美元584700.00万美元381300.00万美元189500.00万美元1647100.00万美元1087300.00万美元549500.00万美元5660700.00万美元4252400.00万美元2424600.00万美元84600.00万美元45600.00万美元17000.00万美元5745300.00万美元4298000.00万美元2441600.00万美元1518300.00万美元1138700.00万美元639200.00万美元4227000.00万美元3159300.00万美元1802400.00万美元4227000.00万美元3159300.00万美元1802400.00万美元4227000.00万美元3159300.00万美元1802400.00万美元1600.00万美元162800.00万美元88100.00万美元4228600.00万美元3322100.00万美元1890500.00万美元4228600.00万美元3322100.00万美元1890500.00万美元7.30美元 5.43美元 3.08美元7.25美元 5.39美元 3.06美元2014-09-27<br>2014年年报2014-06-28<br>2014年三季报(累计)2014-03-29<br>2014年中报18279500.00万美元14067200.00万美元10324000.00万美元18279500.00万美元14067200.00万美元10324000.00万美元11225800.00万美元8614400.00万美元6344700.00万美元7053700.00万美元5452800.00万美元3979300.00万美元1199300.00万美元883500.00万美元598500.00万美元604100.00万美元435500.00万美元275200.00万美元1803400.00万美元1319000.00万美元873700.00万美元5250300.00万美元4133800.00万美元3105600.00万美元98000.00万美元67300.00万美元47100.00万美元5348300.00万美元4201100.00万美元3152700.00万美元1397300.00万美元1096800.00万美元823200.00万美元3951000.00万美元3104300.00万美元2329500.00万美元3951000.00万美元3104300.00万美元2329500.00万美元3951000.00万美元3104300.00万美元2329500.00万美元55700.00万美元22000.00万美元3160000.00万美元2351500.00万美元3160000.00万美元2351500.00万美元6.49美元 5.06美元 3.76美元6.45美元 5.03美元 3.74美元2013-12-28<br>2014年一季报2013-09-28<br>2013年年报2013-06-29<br>2013年三季报(累计) 5759400.00万美元17091000.00万美元13343800.00万美元5759400.00万美元17091000.00万美元13343800.00万美元3574800.00万美元10660600.00万美元8300500.00万美元2184600.00万美元6430400.00万美元5043300.00万美元305300.00万美元1083000.00万美元815700.00万美元133000.00万美元447500.00万美元330700.00万美元438300.00万美元1530500.00万美元1146400.00万美元1746300.00万美元4899900.00万美元3896900.00万美元24600.00万美元115600.00万美元104300.00万美元1770900.00万美元5015500.00万美元4001200.00万美元463700.00万美元1311800.00万美元1048700.00万美元1307200.00万美元3703700.00万美元2952500.00万美元1307200.00万美元3703700.00万美元2952500.00万美元1307200.00万美元3703700.00万美元2952500.00万美元16500.00万美元-97000.00万美元-73300.00万美元1323700.00万美元3606700.00万美元2879200.00万美元1323700.00万美元3606700.00万美元2879200.00万美元2.08美元 5.72美元 4.52美元2.07美元 5.68美元 4.49美元2013-03-30<br>2013年中报2012-12-29<br>2013年一季报2012-09-29<br>2012年年报9811500.00万美元5451200.00万美元15650800.00万美元9811500.00万美元5451200.00万美元15650800.00万美元6070600.00万美元3345200.00万美元8784600.00万美元3740900.00万美元2106000.00万美元6866200.00万美元551200.00万美元284000.00万美元1004000.00万美元212900.00万美元101000.00万美元338100.00万美元764100.00万美元385000.00万美元1342100.00万美元2976800.00万美元1721000.00万美元5524100.00万美元80900.00万美元46200.00万美元52200.00万美元3057700.00万美元1767200.00万美元5576300.00万美元795200.00万美元459400.00万美元1403000.00万美元2262500.00万美元1307800.00万美元4173300.00万美元2262500.00万美元1307800.00万美元4173300.00万美元2262500.00万美元1307800.00万美元4173300.00万美元46500.00万美元11300.00万美元5600.00万美元2309000.00万美元1319100.00万美元4178900.00万美元2309000.00万美元1319100.00万美元4178900.00万美元24.09美元13.93美元44.64美元23.90美元13.81美元44.15美元2012-06-30<br>2012年三季报(累计)2012-03-31<br>2012年中报2011-12-31<br>2012年一季报12054200.00万美元8551900.00万美元4633300.00万美元12054200.00万美元8551900.00万美元4633300.00万美元6628100.00万美元4625200.00万美元2563000.00万美元5426100.00万美元3926700.00万美元2070300.00万美元748900.00万美元494400.00万美元260500.00万美元247500.00万美元159900.00万美元75800.00万美元996400.00万美元654300.00万美元336300.00万美元4429700.00万美元3272400.00万美元1734000.00万美元57300.00万美元28500.00万美元13700.00万美元4487000.00万美元3300900.00万美元1747700.00万美元1136000.00万美元832300.00万美元441300.00万美元3351000.00万美元2468600.00万美元1306400.00万美元3351000.00万美元2468600.00万美元1306400.00万美元3351000.00万美元2468600.00万美元1306400.00万美元8900.00万美元8100.00万美元-5900.00万美元3359900.00万美元2476700.00万美元1300500.00万美元3359900.00万美元2476700.00万美元1300500.00万美元35.89美元26.48美元14.03美元35.48美元26.17美元13.87美元2011-09-24<br>2011年年报2011-06-25<br>2011年三季报(累计)2011-03-26<br>2011年中报10824900.00万美元7997900.00万美元5140800.00万美元10824900.00万美元7997900.00万美元5140800.00万美元6443100.00万美元4754100.00万美元3089200.00万美元4381800.00万美元3243800.00万美元2051600.00万美元759900.00万美元557400.00万美元365900.00万美元242900.00万美元178400.00万美元115600.00万美元1002800.00万美元735800.00万美元481500.00万美元3379000.00万美元2508000.00万美元1570100.00万美元41500.00万美元33400.00万美元16200.00万美元3420500.00万美元2541400.00万美元1586300.00万美元828300.00万美元611500.00万美元387200.00万美元2592200.00万美元1929900.00万美元1199100.00万美元2592200.00万美元1929900.00万美元1199100.00万美元2592200.00万美元1929900.00万美元1199100.00万美元28.05美元20.91美元13.02美元27.68美元20.63美元12.83美元2010-12-25<br>2011年一季报2674100.00万美元2674100.00万美元1644300.00万美元1029800.00万美元189600.00万美元57500.00万美元247100.00万美元782700.00万美元13600.00万美元796300.00万美元195900.00万美元600400.00万美元600400.00万美元600400.00万美元6.53美元6.43美元。

利润表计算公式自动生成模板

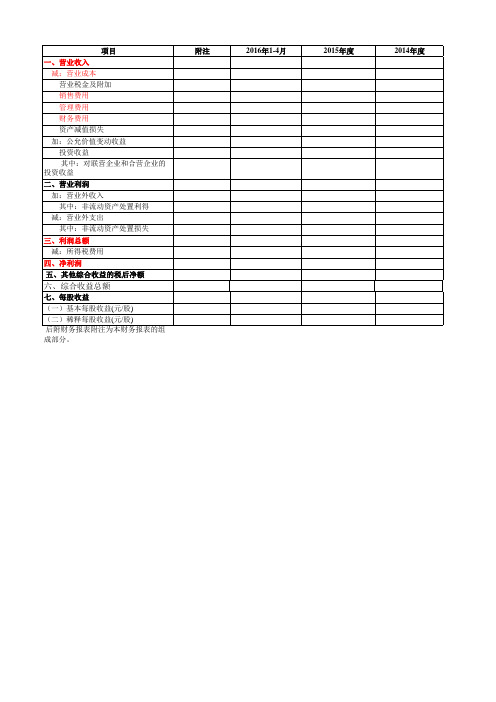

附注

2016年1-4月

2015年度

2014年度

其中:对联营企业和合营企业的投资收益 二、营业利润 加:营业外收入 其中:非流动资产处置利得 减:营业外支出 其中:非流动资产处置损失 三、利润总额 减:所得税费用 四、净利润 五、其他综合收益的税后净额

六、综合收益总额

七、每股收益 (一)基本每股收益(元/股) (二)稀释每股收益(元/股) 后附财务报表附注为本财务报表的组成部分。

增长D-E

增长C-D -

指标

2016年1-4月

2015年度

2014年度

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

毛利率 销售净利率 费用占比

ห้องสมุดไป่ตู้

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

利息保障倍数

#DIV/0!

#DIV/0!

#DIV/0!

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制单位:某某某有限公司 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 税款所属期: 2015年01月01日至2015年12月31日 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 本年累计数 0.00 0.00 0.00 0.00 0.00 0.00 本月数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 上年实际数 0.00 0.00 0.00 0.00 0.00 0.00 本年累计数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 单位:元

பைடு நூலகம்