某幼儿园财务成本分析表

民办幼儿园成本核算表

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

民办幼儿园成本核算表

(年度 )

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费9、设备Fra bibliotek修费公共费用

1、工会经费

2、职工教育经费

社会公益

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

幼儿园财务分析报告

幼儿园财务分析报告一、引言本报告旨在对某幼儿园的财务状况进行全面分析和评估。

通过对该幼儿园的财务数据进行搜集、整理和分析,我们将提供一份详尽的报告,以匡助幼儿园管理层了解其财务运营情况,并提供相应的建议。

二、财务概况1. 收入分析根据我们对幼儿园的财务记录的分析,2022年度总收入为X万元,其中学费收入占总收入的80%,其他收入占20%。

与去年相比,总收入增长了10%。

2. 成本分析幼儿园的总成本主要包括人工成本、房屋租金、教育资源采购成本等。

在2022年度,人工成本占总成本的50%,房屋租金占30%,教育资源采购成本占20%。

与去年相比,总成本增长了8%。

3. 盈利能力分析通过计算幼儿园的盈利能力指标,我们可以得出以下结论:- 毛利率:幼儿园的毛利率为30%,说明其在销售过程中能够保持一定的盈利能力。

- 净利润率:幼儿园的净利润率为15%,说明其在扣除所有成本后仍能保持较高的盈利能力。

三、财务风险评估1. 偿债能力评估通过计算幼儿园的偿债能力指标,我们可以得出以下结论:- 流动比率:幼儿园的流动比率为2,说明其有足够的流动资金来偿还短期债务。

- 速动比率:幼儿园的速动比率为1.5,说明其有足够的流动资金来偿还短期债务,但相对于流动比率来说,速动比率稍低。

2. 经营风险评估通过对幼儿园的财务数据进行分析,我们发现以下经营风险:- 学费收入占比过高:幼儿园的学费收入占总收入的80%,过度依赖学费收入可能会使幼儿园在面临市场竞争或者学生流失时面临较大的风险。

- 成本增长较快:幼儿园的总成本增长了8%,高于总收入增长的10%,这可能会对幼儿园的盈利能力产生一定的压力。

四、建议基于对幼儿园财务分析的结果,我们提出以下建议:1. 多元化收入来源:幼儿园应积极寻觅其他收入来源,如举办特色课程、开展夏令营等,以降低对学费收入的依赖。

2. 控制成本增长:幼儿园应审慎管理各项成本,寻觅降低成本的方法,如与供应商谈判获取更优惠的采购价格,优化人员配置等,以提高盈利能力。

幼儿园财务报告分析模板(3篇)

第1篇一、前言幼儿园财务报告是反映幼儿园在一定时期内财务状况和经营成果的综合性文件,是幼儿园管理者和投资者了解幼儿园财务状况的重要依据。

通过对幼儿园财务报告的分析,可以评估幼儿园的财务风险、经营效益和未来发展潜力。

本模板旨在为幼儿园管理者提供一份全面的财务报告分析框架,帮助其更好地了解和掌握幼儿园的财务状况。

二、幼儿园财务报告分析框架1. 财务报表分析(1)资产负债表分析资产负债表是反映幼儿园在一定日期财务状况的报表。

分析资产负债表,可以从以下几个方面进行:1.1 资产结构分析分析幼儿园资产总额及其构成,重点关注流动资产、非流动资产和固定资产的比例,了解幼儿园资产配置情况。

1.2 负债结构分析分析幼儿园负债总额及其构成,重点关注流动负债和非流动负债的比例,了解幼儿园负债水平。

1.3 负债质量分析分析幼儿园负债的质量,如短期借款、长期借款、应付账款等,了解幼儿园负债的风险程度。

(2)利润表分析利润表是反映幼儿园在一定时期内经营成果的报表。

分析利润表,可以从以下几个方面进行:2.1 收入分析分析幼儿园营业收入、其他业务收入等,了解幼儿园收入构成及增长情况。

2.2 成本费用分析分析幼儿园成本费用构成,如主营业务成本、期间费用等,了解幼儿园成本控制情况。

2.3 利润分析分析幼儿园净利润、营业利润等,了解幼儿园盈利能力。

(3)现金流量表分析现金流量表是反映幼儿园在一定时期内现金流入和流出的报表。

分析现金流量表,可以从以下几个方面进行:3.1 经营活动现金流量分析分析幼儿园经营活动产生的现金流量,了解幼儿园经营活动对现金流量的贡献。

3.2 投资活动现金流量分析分析幼儿园投资活动产生的现金流量,了解幼儿园投资项目的盈利能力和风险。

3.3 筹资活动现金流量分析分析幼儿园筹资活动产生的现金流量,了解幼儿园筹资方式及风险。

2. 财务指标分析财务指标是反映幼儿园财务状况和经营成果的量化指标。

分析财务指标,可以从以下几个方面进行:(1)偿债能力指标分析幼儿园的流动比率、速动比率、资产负债率等指标,了解幼儿园的偿债能力。

民办幼儿园成本核算表

民办幼儿园成本核算表

( 年度)分类项目数量与单位月支出季度支出学期支出年度支出总金额备注

工资福利1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

. 专业word可编辑.

办公费用

办公费用1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

. 专业word可编辑.

公共费用1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

. 专业word可编辑.

7、房屋建筑维修

费

8、消防安全设备

9、图书与功能器

材

10、行业性会员

费

11、教职工服装

12、年检

1、教材费

. 专业word可编辑.

幼儿托教成本2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

. 专业word可编辑.

11、医务成本

12、郊游与节庆活动

社会公益成本非责任过错成本紧急救助经费其它政策性摊派

年度

成本

总金

. 专业word可编辑.

额

. 专业word可编辑.。

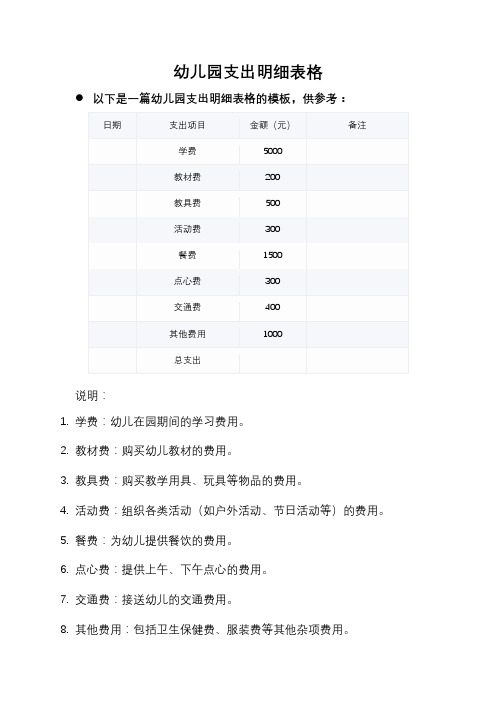

幼儿园支出明细表格

以下是一篇幼儿园支出明细表格的模板,供参考:

日期

支出项目

金额(元)

备注

学费

5000

教材费

200

教具费

500

活动费

300

餐费

1500

点心费

300

交ห้องสมุดไป่ตู้费

400

其他费用

1000

总支出

说明:

1.学费:幼儿在园期间的学习费用。

2.教材费:购买幼儿教材的费用。

3.教具费:购买教学用具、玩具等物品的费用。

4.活动费:组织各类活动(如户外活动、节日活动等)的费用。

5.餐费:为幼儿提供餐饮的费用。

6.点心费:提供上午、下午点心的费用。

7.交通费:接送幼儿的交通费用。

8.其他费用:包括卫生保健费、服装费等其他杂项费用。

民办幼儿园成本核算表

(年度 )

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

公共费用

1、工会经费

2、职工教育ቤተ መጻሕፍቲ ባይዱ费

社会公益

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

幼儿园成本核算表

民办幼儿园成本核算表

( 年度 )分类项目数量与单位月支出季度支出学期支出年度支出总金额备注

工资福利1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用办公1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

费用

8、场地租赁费

9、设备维修费

公共费用1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

12、年检

幼儿托教成本1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

社会公益

成本紧急救助经费其它政策性摊派

年度成本总金额。

幼儿园成本核算表

民办幼儿园成本核算表

( 年度)分类项目数量与单位月支出季度支出学期支出年度支出总金额备注

工资福利1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利1、印刷费

办公费用

办公费用2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

公共费用1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修

费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

1、教材费

2、教具设备

幼儿托教成本3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

社会公益成本非责任过错成本紧急救助经费其它政策性摊派

年度成本总金额

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考。

幼儿园财务分析报告单(3篇)

第1篇一、报告概述本报告旨在对XX幼儿园在XX年度的财务状况进行分析,通过对幼儿园收入、支出、资产负债、成本费用等方面的数据整理和分析,全面评估幼儿园的财务健康状况,为幼儿园的管理决策提供参考。

报告时间范围:XX年度报告编制单位:XX幼儿园财务部二、收入分析1. 收入构成XX年度,XX幼儿园总收入为XX万元,其中:(1)学费收入:XX万元,占比XX%;(2)保育费收入:XX万元,占比XX%;(3)伙食费收入:XX万元,占比XX%;(4)其他收入:XX万元,占比XX%。

2. 收入分析(1)学费收入分析:本年度学费收入较上年度增长XX%,主要原因是招生人数的增加。

但学费收入在总收入中的占比略有下降,需关注学费收入增长潜力。

(2)保育费收入分析:保育费收入增长XX%,主要原因是幼儿园服务质量提升,家长满意度提高。

保育费收入在总收入中的占比保持稳定。

(3)伙食费收入分析:伙食费收入增长XX%,主要原因是幼儿人数增加。

但伙食费收入在总收入中的占比有所下降,需关注伙食费收入增长潜力。

(4)其他收入分析:其他收入增长XX%,主要原因是幼儿园开展亲子活动、培训课程等产生的收入。

但其他收入在总收入中的占比较低,需拓展多元化收入渠道。

三、支出分析1. 支出构成(1)人员工资及福利:XX万元,占比XX%;(2)教学设备购置及维修:XX万元,占比XX%;(3)办公费用:XX万元,占比XX%;(4)水电及物业管理费:XX万元,占比XX%;(5)其他支出:XX万元,占比XX%。

2. 支出分析(1)人员工资及福利分析:人员工资及福利支出增长XX%,主要原因是幼儿园教职工人数增加。

但该支出在总支出中的占比有所下降,说明幼儿园在控制人工成本方面取得一定成效。

(2)教学设备购置及维修分析:教学设备购置及维修支出增长XX%,主要原因是幼儿园更新教学设备,提高教学质量。

但该支出在总支出中的占比保持稳定。

(3)办公费用分析:办公费用增长XX%,主要原因是幼儿园规模扩大,行政办公需求增加。

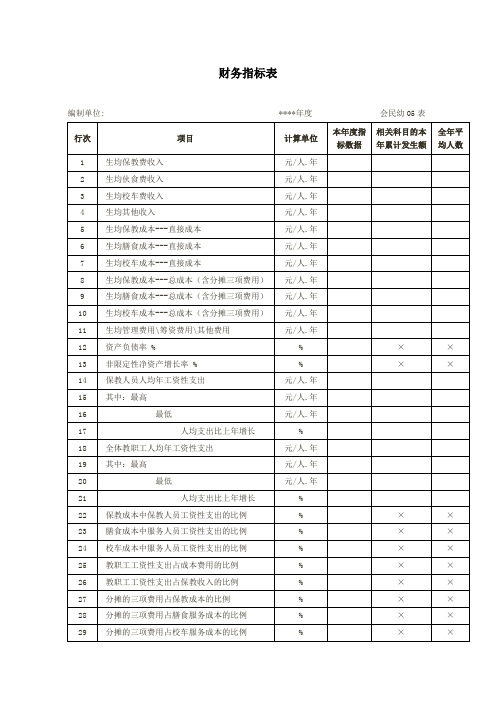

【幼儿财务管理】财务指标表

15

其中:最高

元/人.年

16

最低

元/人.年

17

人均支出比上年增长

%

18

全体教职工人均年工资性支出来自元/人.年19其中:最高

元/人.年

20

最低

元/人.年

21

人均支出比上年增长

%

22

保教成本中保教人员工资性支出的比例

%

×

×

23

膳食成本中服务人员工资性支出的比例

%

×

×

24

校车成本中服务人员工资性支出的比例

元/人.年

8

生均保教成本---总成本(含分摊三项费用)

元/人.年

9

生均膳食成本---总成本(含分摊三项费用)

元/人.年

10

生均校车成本---总成本(含分摊三项费用)

元/人.年

11

生均管理费用\筹资费用\其他费用

元/人.年

12

资产负债率 %

%

×

×

13

非限定性净资产增长率 %

%

×

×

14

保教人员人均年工资性支出

%

×

×

25

教职工工资性支出占成本费用的比例

%

×

×

26

教职工工资性支出占保教收入的比例

%

×

×

27

分摊的三项费用占保教成本的比例

%

×

×

28

分摊的三项费用占膳食服务成本的比例

%

×

×

29

分摊的三项费用占校车服务成本的比例

%

×

×

单位负责人:

制表:

主管/复核:

财务指标表

幼儿园财务分析报告

幼儿园财务分析报告引言概述:幼儿园作为教育机构,其财务状况对于教育质量和运营效率有着重要影响。

本文将对某幼儿园的财务状况进行分析,以便于评估其经营状况和未来发展方向。

一、资产分析1.1 资产构成:幼儿园的资产主要包括固定资产、流动资产和无形资产。

固定资产包括教学设备、办公设备等;流动资产包括现金、存货等;无形资产包括品牌价值、教育资源等。

1.2 资产负债率:资产负债率是评估幼儿园财务风险的重要指标,其计算方法为总负债/总资产。

资产负债率越低,说明幼儿园的偿债能力越强。

1.3 资产周转率:资产周转率是评估幼儿园资产利用效率的指标,其计算方法为销售收入/平均总资产。

资产周转率越高,说明幼儿园的资产利用效率越高。

二、负债分析2.1 负债构成:幼儿园的负债主要包括短期负债和长期负债。

短期负债包括应付账款、短期借款等;长期负债包括长期借款、应付债券等。

2.2 负债偿还能力:负债偿还能力是评估幼儿园偿债能力的指标,其计算方法为净利润/总负债。

负债偿还能力越高,说明幼儿园的偿债能力越强。

2.3 负债结构:负债结构是评估幼儿园负债来源和分布情况的指标,其分析有助于优化资金结构和降低财务风险。

三、收入分析3.1 收入来源:幼儿园的主要收入来源包括学费收入、政府补贴、赞助捐款等。

不同收入来源的比重和稳定性对幼儿园的财务稳定性有着重要影响。

3.2 收入增长率:收入增长率是评估幼儿园经营发展速度的指标,其计算方法为(本期收入-上期收入)/上期收入。

收入增长率越高,说明幼儿园的经营发展速度越快。

3.3 收入利润率:收入利润率是评估幼儿园盈利能力的指标,其计算方法为净利润/收入。

收入利润率越高,说明幼儿园的盈利能力越强。

四、成本分析4.1 成本构成:幼儿园的主要成本包括人员成本、教学设备成本、房租水电等。

不同成本项目的比重和变动情况对幼儿园的盈利能力有着重要影响。

4.2 成本控制:成本控制是幼儿园经营管理的重要内容,有效的成本控制可以提高幼儿园的盈利能力和竞争力。

幼儿园财务分析报告

幼儿园财务分析报告一、引言本报告旨在对XX幼儿园的财务状况进行全面分析和评估。

通过对财务数据的采集和分析,我们将为您提供关于幼儿园财务运营的详细信息,以匡助您做出明智的决策和管理。

二、背景信息XX幼儿园是一所位于城市中心的私立幼儿园,成立于20XX年。

幼儿园提供全日制教育服务,拥有现代化的教学设施和专业的教育团队。

在过去几年里,幼儿园向来致力于提供高质量的教育,并取得了良好的声誉。

三、财务状况分析1. 资产负债表分析根据最近一期的资产负债表,幼儿园的总资产为XXX万元,主要包括固定资产、流动资产和其他资产。

总负债为XXX万元,主要包括短期负债和长期负债。

净资产为XXX万元。

通过分析资产负债表,我们可以评估幼儿园的财务稳定性和偿债能力。

2. 利润表分析根据最近一期的利润表,幼儿园的总收入为XXX万元,主要来源于学费收入和其他收入。

总成本为XXX万元,主要包括教育成本、运营成本和管理费用。

净利润为XXX万元。

通过分析利润表,我们可以了解幼儿园的盈利能力和经营效率。

3. 现金流量表分析根据最近一期的现金流量表,幼儿园的经营活动产生的现金流量净额为XXX万元,主要来源于学费收入和其他收入。

投资活动产生的现金流量净额为XXX万元,主要用于购置固定资产。

融资活动产生的现金流量净额为XXX万元,主要用于偿还债务。

通过分析现金流量表,我们可以评估幼儿园的现金流动性和资金运营情况。

四、财务比率分析1. 偿债能力比率通过计算幼儿园的流动比率、速动比率和利息保障倍数等指标,我们可以评估幼儿园的偿债能力和债务风险。

2. 盈利能力比率通过计算幼儿园的毛利率、净利率和资产收益率等指标,我们可以评估幼儿园的盈利能力和经营效率。

3. 运营能力比率通过计算幼儿园的应收账款周转率、存货周转率和固定资产周转率等指标,我们可以评估幼儿园的运营能力和资产利用效率。

五、风险和建议根据对幼儿园财务状况的分析,我们认为幼儿园的财务状况整体良好,具备稳定的经营能力和盈利能力。

【幼儿园财务管理】费用分摊表

各种成本分配的三项费用

(一)保育教育服务成本

(二)膳食服务成本

(三)校车服务成本

分配额合计

单位负责人:

制表:

主管/复核:

幼儿园费用分摊表

编制单位:

****年

会民幼02表附4 单位:元

项目

本年累计数

备注一、Βιβλιοθήκη 项费用(一)管理费用(二)筹资费用

(三)其他费用

三项费用合计

二、服务人员工资性支出

(一)保教人员工资福利性支出

(二)膳食服务人员工资福利性支出

(三)校车服务人员工资福利性支出

工资性支出合计

三、分配率

每一元工资性支出分摊额

幼儿园财务分析报告

幼儿园财务分析报告引言概述:幼儿园作为承担着培养孩子成长的重要责任的教育机构,其财务状况对于其教育质量和运营效益具有重要影响。

本文将对某幼儿园的财务状况进行分析,以便更好地了解其经营情况和未来发展方向。

一、收入情况分析1.1 幼儿园学费收入来源:主要来自家长缴纳的学费,包括月费和杂费。

1.2 学费收入稳定性:根据过去几年的数据分析,学费收入呈现逐年增长的趋势,且缴费率稳定。

1.3 收费标准合理性:与同类幼儿园相比,该幼儿园的学费收费标准处于中等水平,家长普遍接受。

二、支出情况分析2.1 人员成本:幼儿园主要支出包括员工工资、社会保险、福利等,人员成本占总支出的比重较高。

2.2 物资采购:除了人员成本外,幼儿园还需要购买教学用具、食材等物资,物资采购支出较为稳定。

2.3 经营成本控制:幼儿园在管理方面较为严格,能够有效控制经营成本,保持盈利状态。

三、资产负债情况分析3.1 资产状况:幼儿园拥有的固定资产主要包括教室、操场等,资产规模适中。

3.2 负债情况:幼儿园的负债主要是银行贷款,负债水平较低,偿还能力较强。

3.3 资产负债比例:通过资产负债表可以看出,幼儿园的资产负债比例处于合理范围内,财务状况良好。

四、盈利能力分析4.1 盈利能力指标:通过利润表可以看出,幼儿园的盈利能力较好,净利润呈现逐年增长趋势。

4.2 盈利来源:除了学费收入外,幼儿园还通过举办活动、出售教辅用品等方式增加收入来源。

4.3 盈利增长潜力:随着幼儿园知名度的提升和规模的扩大,盈利增长潜力较大。

五、发展建议5.1 提高教学质量:加强师资队伍建设,提高教学水平,吸引更多家长选择该幼儿园。

5.2 拓展业务领域:可以考虑开设更多的课外辅导班、夏令营等业务,拓宽收入来源。

5.3 加强品牌宣传:通过多种方式宣传幼儿园的教育理念和特色,提升品牌知名度,吸引更多学生入园。

结论:通过对幼儿园的财务状况进行分析,可以看出该幼儿园在收入、支出、资产负债、盈利能力等方面表现良好,具有发展潜力。

幼儿园财务分析报告

幼儿园财务分析报告一、引言本报告旨在对某幼儿园的财务状况进行全面分析,以提供对该幼儿园财务健康状况的评估和建议。

通过对幼儿园的财务数据进行综合分析,我们将重点关注以下方面:收入来源、支出构成、财务稳定性以及未来发展潜力。

二、收入来源分析1. 学费收入根据幼儿园提供的财务报表,学费收入是该幼儿园主要的收入来源。

在过去三年中,学费收入呈现稳定增长的趋势,年均增长率为10%。

这主要得益于该幼儿园在教学质量、师资力量和教育资源方面的不断提升。

2. 政府补贴该幼儿园还获得政府的一定补贴,用于提供优质的教育服务。

政府补贴占总收入的比例约为20%。

然而,需要注意的是,政府补贴可能会受到政策变化的影响,因此,幼儿园应密切关注相关政策的变动,并及时做出应对。

三、支出构成分析1. 教职工工资教职工工资是该幼儿园最大的支出项目,占总支出的50%左右。

由于幼儿园注重师资队伍的培养和激励,教职工工资水平相对较高。

然而,随着人力成本的不断上升,幼儿园需要审慎控制工资支出,以保持财务的可持续性。

2. 房屋租金和设备维护费用幼儿园租赁的房屋和设备的维护费用占总支出的20%。

由于房屋租金和设备维护费用是固定支出,幼儿园应合理规划资源使用,以降低成本。

3. 教育资源采购为提供高质量的教育服务,幼儿园需要不断更新教育资源。

教育资源采购占总支出的15%。

幼儿园应定期评估教育资源的使用情况,确保资源的有效利用。

四、财务稳定性分析1. 盈余状况根据财务报表,该幼儿园在过去三年中保持了良好的盈余状况。

盈余率平均为15%,表明该幼儿园能够覆盖运营成本并留有一定的盈余。

然而,需要注意的是,盈余率可能受到学费收入和支出增长率的影响,幼儿园应保持财务稳定性的同时,积极寻找增加收入和降低支出的机会。

2. 偿债能力幼儿园的偿债能力较强。

当前资产负债比为0.5,表明该幼儿园有足够的资产来偿还债务。

然而,幼儿园应注意控制债务规模,以避免过度负债对财务稳定性造成不利影响。

幼儿园财务分析报告

幼儿园财务分析报告一、引言本报告旨在对某幼儿园的财务状况进行全面分析,并提供相关数据和建议,以帮助幼儿园管理层做出合理的财务决策。

通过对幼儿园的财务报表和财务指标的分析,我们将评估幼儿园的盈利能力、偿债能力和经营效率,为幼儿园的发展提供参考。

二、财务状况分析1. 盈利能力分析根据幼儿园的财务报表,我们计算出了幼儿园的净利润、毛利率和净利润率等指标。

在过去三年中,幼儿园的净利润呈现稳步增长的趋势,分别为XX万元、XX万元和XX万元。

幼儿园的毛利率分别为XX%、XX%和XX%,净利润率分别为XX%、XX%和XX%。

这些指标表明幼儿园的盈利能力较强,经营状况良好。

2. 偿债能力分析幼儿园的偿债能力是评估其还债能力的重要指标。

我们计算了幼儿园的流动比率、速动比率和资产负债率。

幼儿园的流动比率分别为XX、XX和XX,速动比率分别为XX、XX和XX,资产负债率分别为XX%、XX%和XX%。

这些指标显示幼儿园具有较强的偿债能力,能够及时偿还债务。

3. 经营效率分析经营效率是评估幼儿园运营效果的重要指标。

我们计算了幼儿园的资产周转率、应收账款周转率和存货周转率。

幼儿园的资产周转率分别为XX、XX和XX,应收账款周转率分别为XX、XX和XX,存货周转率分别为XX、XX和XX。

这些指标显示幼儿园的经营效率较高,能够有效地利用资产和资源。

三、财务建议基于对幼儿园的财务分析,我们提出以下建议,以帮助幼儿园进一步提升财务状况和经营效率:1. 提高收入:可以通过增加班级数量、提高学费标准或增加课外活动等方式来增加幼儿园的收入。

2. 控制成本:可以通过优化人力资源管理、降低运营成本以及加强采购管理等方式来控制幼儿园的成本。

3. 加强市场营销:可以通过增加宣传推广活动、与家长建立良好关系以及提供优质的教育服务等方式来吸引更多的学生。

4. 加强财务管理:可以建立完善的财务制度和内部控制机制,加强对财务数据的分析和监控,以提高财务决策的准确性和及时性。