双箭股份2019年上半年经营成果报告

双箭股份2020年上半年财务分析结论报告

双箭股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为17,661.3万元,与2019年上半年的14,827.1万元相比有较大增长,增长19.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为54,891.87万元,与2019年上半年的49,410.08万元相比有较大增长,增长11.09%。

2020年上半年销售费用为4,052万元,与2019年上半年的3,793.3万元相比有较大增长,增长6.82%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为3,025.17万元,与2019年上半年的3,130.03万元相比有所下降,下降3.35%。

2020年上半年管理费用占营业收入的比例为3.72%,与2019年上半年的4.36%相比有所降低,降低0.64个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-233.35万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,双箭股份2020年上半年是有现金支付能力的,其现金支付能力为52,714.63万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析双箭股份2020年上半年的营业利润率为21.51%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

双箭股份2020年三季度财务分析结论报告

双箭股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为10,165.38万元,与2019年三季度的7,730.49万元相比有较大增长,增长31.50%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为30,282.67万元,与2019年三季度的26,567.41万元相比有较大增长,增长13.98%。

2020年三季度销售费用为2,862.37万元,与2019年三季度的2,198.7万元相比有较大增长,增长30.18%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2020年三季度管理费用为1,831.45万元,与2019年三季度的1,652.96万元相比有较大增长,增长10.8%。

2020年三季度管理费用占营业收入的比例为3.97%,与2019年三季度的4.24%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年三季度理财活动带来收益454.13万元,2020年三季度融资活动由创造收益转化为支付费用,支付253.08万元。

三、资产结构分析2020年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,双箭股份2020年三季度是有现金支付能力的,其现金支付能力为56,898.42万元。

企业负债经营为正效应,增加负债有可能给内部资料,妥善保管第1 页共3 页。

双箭股份2020年上半年财务风险分析详细报告

双箭股份2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为60,183.86万元,2020年上半年已经取得的短期带息负债为11,761.7万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供112,711.6万元的营运资本。

3.总资金需求

该企业资金富裕,富裕52,527.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为54,025.07万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是83,017.52万元,实际已经取得的短期带息负债为11,761.7万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为83,157.09万元,企业有能力在3年之内偿还的贷款总规模为97,653.31万元,在5年之内偿还的贷款总规模为126,645.76万元,当前实际的带息负债合计为11,761.7万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

双箭股份半年报暴雷

2021年第19期雪球财经|行业·公司Industry ·Company双箭股份(002381)公布了2021年半年报,销售收入同比增长3%,净利润同比下降36%,扣非净利润同比下降43%。

业绩暴雷有些突然,年初还是高歌猛进的行业,二季度一下子就歇菜,反转有点快,脸打得啪啪响。

到底出了什么问题?笔者把半年报好好看了一遍,发现销售方面问题不大,二季度虽然有一定的下滑,但一方面去年二季度基数比较高,另一方面产成品余额较高(同比增加了1.1亿元),结合双箭按照订单生产的生意本质,产成品增加只是延迟发货。

把这部分延迟的收入算上,2021年半年度的销售收入将增加1.4亿元(假设22%的毛利率),达到9.8亿元,同比增长20%,还是不错的增速。

问题出在毛利率,二季度毛利率同比下降10%,其中2%是会计政策调整,运输费用计入了营业成本,剩下的8%的毛利下降到底是什么原因?是原材料上涨?天胶的价格年初涨了一波,后面又跌下来了,应该不是主要的原因。

找来找去,发现了一个意想不到的因素——海运价格的上涨带来的蝴蝶效应。

从图中可以看到,集装箱运价指数从去年12月份开始快速上涨,涨了一倍多后平台整理了3个月,今年4月份又发力上攻,又涨了一倍。

中国输送带行业出口占比较多,几家龙头企业出口占比都在20%~30%左右,小企业出口占比估计更高。

之前海运运费占出口收入的6~8%,运费上涨后变成了20~30%。

虽然海运运费一般都由客户支付,但是一下子涨这么多,中国输送带产品的性价比优势就没有了,这对出口市场有很大的影响。

出口受阻,这部分产能转向国内,造成行业内卷,市场价格下跌。

回头看双箭股份,其实一季度就出现了这种影响,产成品余额上涨,主要是因为出口产品延迟发货。

可惜笔者当时只是做了一些案头的研究工作,没有及时跟进行业的动态发现这个因素。

综上,双箭的业绩暴雷,不是企业的基本面问题,主要是行业整体的短期困难造成,不影响双箭的长期竞争力。

中兵红箭2019年上半年经营成果报告

中兵红箭2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为21,085.43万元,与2018年上半年的21,250.64万元相比变化不大,变化幅度为0.78%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为21,263.28万元,与2018年上半年的21,239.31万元相比变化不大,变化幅度为0.11%。

以下项目的变动使营业利润增加:营业收入增加13,666.62万元,公允价值变动收益增加80.01万元,营业税金及附加减少487.99万元,销售费用减少538.91万元,财务费用减少2,108.95万元,管理费用减少8,037.5万元,共计增加24,919.98万元;以下项目的变动使营业利润减少:营业成本增加14,643.08万元,资产减值损失增加1,001.2万元,共计减少15,644.28万元。

增加项与减少项相抵,使营业利润增长9,275.7万元。

3、投资收益2019年上半年投资收益为264.78万元。

4、营业外利润2019年上半年营业外利润为负177.85万元,与2018年上半年的11.32万元相比,2019年上半年出现较大幅度亏损,亏损177.85万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为220,496.59万元,比2018年上半年的206,829.96万元增长6.61%,营业成本为172,631.88万元,比2018年上半年的157,988.8万元增加9.27%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入220,496.59 6.61 206,829.96 25.62 164,645.39 0 实现利润21,085.43 -0.78 21,250.64 1,256.14 1,566.99 0 营业利润21,263.28 0.11 21,239.31 1,247.66 1,576.02 0 投资收益264.78 0 0 -100 44.67 0 营业外利润-177.85 -1,670.68 11.32 225.43 -9.03 0二、成本费用分析1、成本构成情况2019年上半年中兵红箭成本费用总额为191,389.64万元,其中:营业成本为172,631.88万元,占成本总额的90.2%;销售费用为3,424.99万元,占成本总额的1.79%;管理费用为16,306.4万元,占成本总额的8.52%;财务费用为-2,327.32万元,占成本总额的-1.22%;营业税金及附加为1,458.3万元,占成本总额的0.76%。

双箭股份:2019年度业绩快报

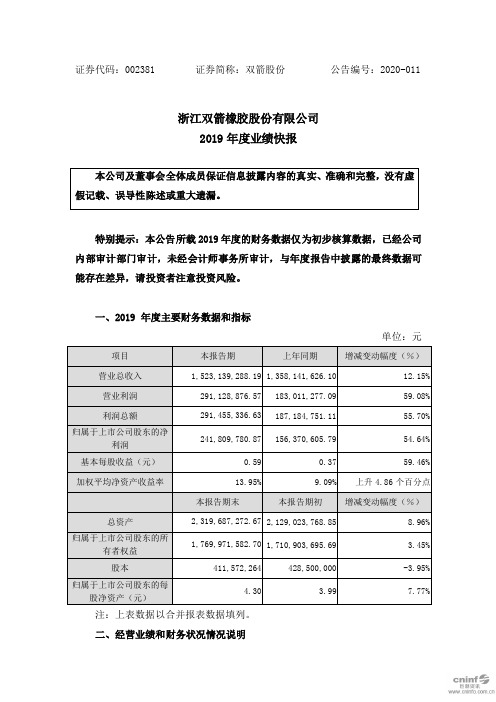

证券代码:002381 证券简称:双箭股份公告编号:2020-011浙江双箭橡胶股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019 年度主要财务数据和指标单位:元注:上表数据以合并报表数据填列。

二、经营业绩和财务状况情况说明报告期内,公司实现营业收入1,523,139,288.19元,比上年同期增长12.15%,营业利润、利润总额和归属于上市公司股东的净利润分别为291,128,876.57元、291,455,336.63元、241,809,780.87元,分别较上年同期增长了59.08%、55.70%、54.64%。

业绩变动的原因说明:在橡胶输送带行业淘汰落后产能,行业集中度不断提升的背景下,公司充分发挥在规模、技术、管理等方面的优势,调整产品结构,抢占高端市场,而高端产品占比的提升使得产品销售毛利率进一步提高,盈利能力进一步增强。

报告期末,公司财务状况良好,总资产231,968.73万元,较期初增加8.96%,归属上市公司股东的所有者权益176,997.16万元,较期初增加3.45%,归属于上市公司股东的每股净资产4.30元,较期初增长7.77%。

三、与前次业绩预计的差异说明公司于2020年1月21日披露的2019年度业绩预告中预计“2020年度归属于上市公司股东的净利润变动幅度为50.00%至70.00%”,本次公司业绩快报披露的经营业绩与前次业绩预计不存在差异。

四、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表;2、内部审计部门负责人签字的内部审计报告。

特此公告。

浙江双箭橡胶股份有限公司董事会二〇二〇年二月二十九日。

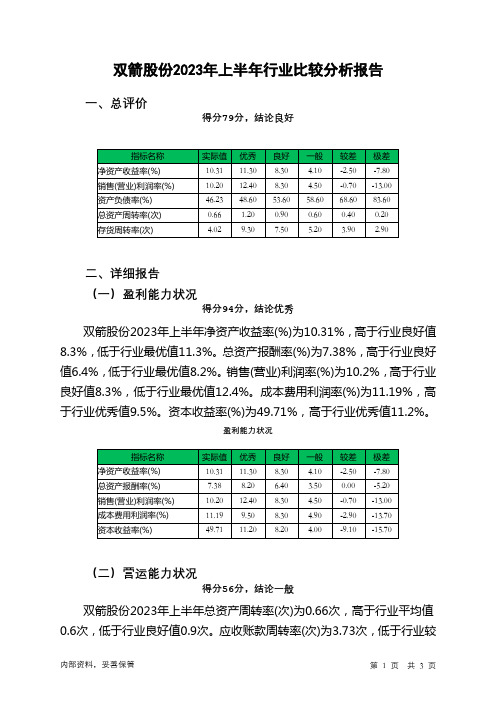

002381双箭股份2023年上半年行业比较分析报告

双箭股份2023年上半年行业比较分析报告一、总评价得分79分,结论良好二、详细报告(一)盈利能力状况得分94分,结论优秀双箭股份2023年上半年净资产收益率(%)为10.31%,高于行业良好值8.3%,低于行业最优值11.3%。

总资产报酬率(%)为7.38%,高于行业良好值6.4%,低于行业最优值8.2%。

销售(营业)利润率(%)为10.2%,高于行业良好值8.3%,低于行业最优值12.4%。

成本费用利润率(%)为11.19%,高于行业优秀值9.5%。

资本收益率(%)为49.71%,高于行业优秀值11.2%。

盈利能力状况(二)营运能力状况得分56分,结论一般双箭股份2023年上半年总资产周转率(次)为0.66次,高于行业平均值0.6次,低于行业良好值0.9次。

应收账款周转率(次)为3.73次,低于行业较差值3.9次,高于行业极差值2.1次。

流动资产周转率(次)为1.03次,低于行业平均值1.4次,高于行业较差值0.9次。

资产现金回收率(%)为6.71%,高于行业良好值5.0%,低于行业最优值8.2%。

存货周转率(次)为4.02次,低于行业平均值5.2次,高于行业较差值3.9次。

营运能力状况(三)偿债能力状况得分83分,结论良好双箭股份2023年上半年资产负债率(%)为46.23%,优于行业优秀值48.6%。

已获利息倍数为11.65,高于行业优秀值5.7。

速动比率(%)为163.08%,高于行业优秀值129.7%。

现金流动负债比率(%)为10.82%,高于行业平均值7.4%,低于行业良好值11.6%。

带息负债比率(%)为61.98%,劣于行业较差值60.2%,优于行业极差值67.8%。

偿债能力状况(四)发展能力状况得分82分,结论良好双箭股份2023年上半年销售(营业)增长率(%)为12.38%,高于行业良好值6.5%,低于行业最优值13.3%。

资本保值增值率(%)为103.97%,高于行业平均值103.8%,低于行业良好值106.3%。

双箭股份2020年上半年财务分析详细报告

双箭股份2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况双箭股份2020年上半年资产总额为231,751.01万元,其中流动资产为163,759.82万元,主要以货币资金、应收账款、存货为主,分别占流动资产的34.29%、27.29%和16.8%。

非流动资产为67,991.19万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的65.77%、7.92%和3.46%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产212,785.34 100.00 217,255.3 100.00231,751.01100.00流动资产156,278.04 73.44159,905.9573.60163,759.8270.66货币资金31,649.86 14.87 34,282.06 15.78 56,153.02 24.23 应收账款41,222.55 19.37 41,994.09 19.33 44,683.6 19.28 存货24,564.22 11.54 25,859 11.90 27,513.17 11.87 非流动资产56,507.29 26.56 57,349.35 26.40 67,991.19 29.34 固定资产33,419.39 15.71 30,525.44 14.05 44,715.78 19.29无形资产2,579.34 1.21 2,478.05 1.14 5,384.19 2.32 在建工程921.83 0.43 3,081.79 1.42 2,349.86 1.012.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.37%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.46%,应当加强应收款项管理,关注应收款项的质量。

双箭股份 2019 第三季度财报

浙江双箭橡胶股份有限公司2019年第三季度报告全文浙江双箭橡胶股份有限公司2019年第三季度报告股票代码:002381股票简称:双箭股份披露时间:2019年10月22日第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人沈耿亮、主管会计工作负责人吴建琴及会计机构负责人(会计主管人员)沈佳平声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用资产负债表1、报告期末预付款项较期初减少59.08%,主要系本期母公司预付材料款减少所致。

2、报告期末在建工程较期初增加666.02%,主要系公司本期未完成工程年产1000万平方米高强力输送带项目增加所致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

双箭股份2019年上半年经营成果报告

一、实现利润分析

1、利润总额

2019年上半年实现利润为14,827.1万元,与2018年上半年的8,941.8万元相比有较大增长,增长65.82%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年上半年营业利润为14,747.21万元,与2018年上半年的

8,854.19万元相比有较大增长,增长66.56%。

以下项目的变动使营业利润增加:营业收入增加6,841.8万元,公允价值变动收益增加281.5万元,营业税金及附加减少15.26万元,资产减值损失减少966.17万元,管理费用减少972.26万元,共计增加9,076.99万元;以下项目的变动使营业利润减少:销售费用增加616.45万元,营业成本增加244.03万元,财务费用增加144.62万元,共计减少1,005.1万元。

增加项与减少项相抵,使营业利润增长8,071.88万元。

3、投资收益

2019年上半年投资收益为465.56万元,与2018年上半年的557.81万元相比有较大幅度下降,下降16.54%。

4、营业外利润

2019年上半年营业外利润为79.89万元,与2018年上半年的87.62万元相比有所下降,下降8.82%。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年上半年的营业收入为71,803.89万元,比2018年上半年的64,962.09万元增长10.53%,营业成本为49,410.08万元,比2018年上半年的49,166.05万元增加0.50%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表

项目名称

2019年上半年2018年上半年2017年上半年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入71,803.89 10.53 64,962.09 19.45 54,384.55 0 实现利润14,827.1 65.82 8,941.8 31.85 6,781.82 0 营业利润14,747.21 66.56 8,854.19 29.7 6,826.67 0 投资收益465.56 -16.54 557.81 -89.64 5,381.91 0 营业外利润79.89 -8.82 87.62 295.37 -44.85 0

二、成本费用分析

1、成本构成情况

2019年上半年双箭股份成本费用总额为56,516.26万元,其中:营业成本为49,410.08万元,占成本总额的87.43%;销售费用为3,793.3万元,占成本总额的6.71%;管理费用为3,130.03万元,占成本总额的5.54%;财务费用为-199.15万元,占成本总额的-0.35%;营业税金及附加为382万元,占成本总额的0.68%。