城乡居民人民币储蓄存款年度数据

解读我国高储蓄现象之谜

解读我国高储蓄现象之谜(作者:___________单位: ___________邮编: ___________)[摘要] 我国自1996年起,中国人民银行连续8次降息,使利率降低了78.4%,达到历史最低水平。

在这种背景下,我国居民储蓄存款余额却屡创新高,截止到今年4月份,高达15.12万亿元。

存款为何还增长这么快?百姓为何如此青睐储蓄?巨额存款是否会成为威胁市场的“笼中虎”?围绕这些问题,有必要对我国从2003年至今社会各界一致关注的“高储蓄”现象做一个全面的剖析。

[关键词] 高储蓄负利率货币幻觉一、高储蓄之“谜”的存在1.谜之一:总体上越来越富裕的中国人变得越来越不敢花钱我们先来看看我国的国民生产总值的增长状况:为保持GDP 数据的历史可比性,国家统计局根据2005年12月最新经济普查数据,对1993年~2004年的GDP历史数据进行了修订。

注:(《小康》见习记者肖建龙据国家统计局历年统计公报及《世界经济年鉴》等整理)1978年~2005年,中国改革开放走过27个年头。

上表中数据体现了中国经济27年来的快速发展历程。

国家GDP总量,由1978年的3624.1亿元增至2005年的182321亿元,增长了49倍多。

其中,2000年GDP总量突破10000亿美元大关。

2002年,GDP总量登上100000亿元人民币台阶。

中国经济增长的历史成就主要反映在两方面:一是已初步建立社会主义市场经济体制,目前已进入以完善社会主义市场经济体制为目标的改革新阶段;二是中国经济持续快速增长。

总体上可以说明中国变得越来越富裕。

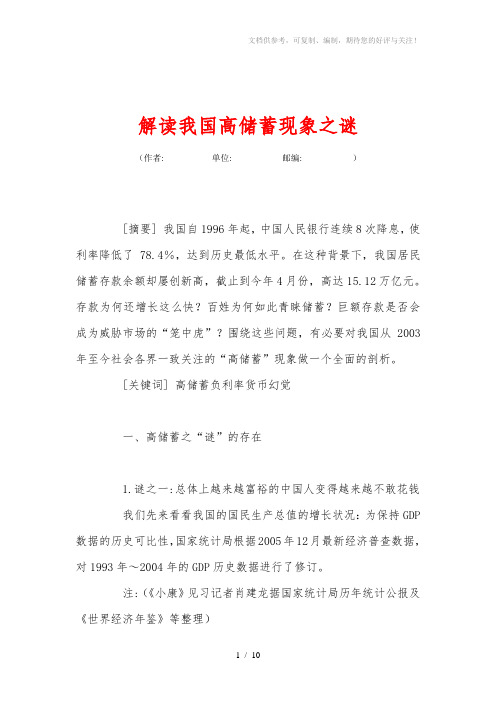

我们再来看看人民币居民储蓄的最新数据:中国城乡居民人民币储蓄存款余额从1997年的4.6万亿元增加到2002年底的8.7万亿元,2003年突破10万亿元,几乎要赶上2002年的国内生产总值了。

截至2005年12月,人民币居民储蓄存款余额已经突破14万亿元,创造了历史新高。

央行新近公布的金融统计数据显示,到今年4月份,我国居民储蓄存款余额达到15.12万亿元,同比增长18.3%。

计量经济学案例分析报告

《计量经济学》实验报告实验课题:各章节案列分析姓名:茆汉成班级:会计学12-2班学号: 2012213572指导老师:蒋翠侠报告日期: 2015.06.18目录第二章简单线性回归模型案例 01 问题引入 02 模型设定 03 估计参数 (2)4 模型检验 (2)第三章多元线性回归模型案例 (4)1 问题引入 (4)2 模型设定 (4)3 估计参数 (5)4 模型检验 (5)第四章多重线性案例 (7)1 问题引入 (7)2 模型设定 (7)3 参数估计 (7)4 对多重共线性的处理 (8)第五章异方差性案例 (10)1 问题引入 (10)2 模型设定 (10)3 参数估计 (10)4 异方差检验 (11)5 异方差性的修正 (13)第六章自相关案例 (14)1 问题引入 (14)2 模型设定 (14)3 用OLS估计 (14)4 自相关其他检验 (15)5 消除自相关 (16)第七章分布滞后模型与自回归模型案例 (18)7.2案例1 (18)1 问题引入 (18)2 模型设定 (18)3 参数估计 (18)7.3案例2 (20)1 问题引入 (20)2 模型设定 (20)3、回归分析 (20)4模型检验 (22)第八章虚拟变量回归案例 (23)1 问题引入 (23)2 模型设定 (23)3 参数估计 (25)4 模型检验 (26)第二章简单线性回归模型案例1、问题引入居民消费在社会经济的持续发展中有着重要的作用。

适度的居民消费规模和合理的消费模型是人民生活水平的具体体现,有利于经济持续健康的增长。

随着社会信息化程度和居民的收入水平的提高,计算机的运用越来越普及,作为居民耐用消费品重要代表的计算机已经为众多的城镇居民家庭所拥有。

研究中国各地区城镇居民计算机拥有量与居民收入水平的数量关系。

影响居民计算机拥有量的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入水平。

从理论上说居民收入水平越高,居民计算机拥有量越多。

我国居民储蓄情况分析

东北财经大学网络教育本科毕业论文我国居民储蓄问题研究作者黄礼康学籍批次1003学习中心奥鹏远程教育深圳学习中心层次专升本专业金融学指导教师李雪内容摘要近几年来,我国城乡居民储蓄存款高速增长,放款数量却没有明显增加,由此产生的存贷倒挂形成了严重影响我国宏观经济健康发展的银行体系“黑洞”。

我国居民的储蓄虽经过7次降惠,仍持续较快增长。

以我国现实情况为基础,运用统计数据通过实证分析,找出影响储蓄的相关因素,最后为抑制储蓄过快增长找到对策:净化股市环境,加快储蓄分流;建立健全社会保障制度,扩大养老、失业、医保等复盖面;放宽企业集资和民间借贷的审批制度等。

因此,如何合理、有效地进行居民储蓄分流成为我们面临的紧迫任务。

本文对我国居民储蓄分流的现状和存在的问题进行了比较深入的剖析,并且从推动我国储蓄替代型证券的发展的崭新视角,提出了解决我国居民储蓄分流问题的对策性建议。

本文对我国储蓄问题进行研究。

关键词:居民储蓄;储蓄问题;经济政策目录一、储蓄和居民储蓄的概念 (1)(一)储蓄率的决定因素 (1)(二)储蓄率的成因 .............................................................................................. 错误!未定义书签。

(三)有关居民储蓄的影响因素. (1)二、我国居民现阶段储蓄状况 (2)(一)分析我国现阶段居民的储蓄情况 (4)(二)我国居民储蓄的强烈愿望 (4)三、降低储蓄率的对策 (4)(一)继续扩大内需、刺激消费 (4)(二)缩小城乡差距、降低不确定性 (4)(三)改革二元社会经济体制 (5)(四)运用法律手段规范分配行为和秩序 (5)(五)积极推进金融体制改革和优化完善市场 (5)(六)在经济全球化背景下投资走出去 (5)四、居民储蓄结构的国际比较对我国的启示 (6)(一)注重对实物资产累积的研究 (6)(二)推进股票市场的规范建设,大力发展国债流通市场 (6)(三)坚持对外开放政策 (6)(四)大力推进科技创新和消费转型,突破资源环境约束 (6)(五)全方位大力刺激消费潜力,避免“高收入停滞” (7)五、结论与对策 (7)(一)根据全文得出的分析结论 (7)(二)解决问题的对策 (7)参考文献 (9)我国居民储蓄问题研究一、储蓄和居民储蓄的概念广义的讲,储蓄是收入中未被消费的部分,而且储蓄随收入增加而增加的比率递增。

各地县金融机构城乡居民人民币储蓄存款

酒泉市 肃州区 金塔县

Jiuquan Suzhou 243221

玛曲县 碌曲县 夏河县

Maqu Luqu Xiahe

存款(2011) in Urban 2011)

(10 000 yuan) 城乡居民储蓄存款 Savings Deposit of Urban and Rural Households 246516 23789 26363 370483 884574 2790079 895752 443228 184985 132076 150977 239180 404096 339785 2118862 547051 165110 423175 162171 477601 97008 246746 2204831 511940 335419 196894 151415 133250 294799 295352 228305 57457 1524884 657473 143092 114407 257075 106699 104461 59963 81714 723994 187988 101787 65042 175633 65717

兰州市 城关区 七里河区 西固区 安宁区 红古区 永登县 皋兰县 榆中县 嘉峪关市 金昌市 金川区 永昌县 白银市 白银区 平川区 靖远县 会宁县 景泰县 天水市 秦州区 麦积区 清水县 秦安县 甘谷县 武山县 张家川县 武威市 凉州区 民勤县 古浪县 天祝县 张掖市 甘州区 肃南县 民乐县 临泽县 高台县 山丹县 平凉市 崆峒区 泾川县 灵台县 崇信县 华亭县 庄浪县 静宁县

40062 25725 62040

10-3 各地县金融机构城乡居民人民币储蓄存款(2011) Savings Deposit of Financial Institutions in Urban and Rural Areas by Region, County(2011)

计量经济学报告

《计量经济学》实验报告目录简单线性回归模型案例 (1)多元线性回归模型案例 (4)多重线性案例 (7)异方差性案例 (10)自相关案例 (15)分布滞后模型与自回归模型案例 (19)虚拟变量回归案例 (24)1简单线性回归模型案例1、问题提出居民消费在社会经济的持续发展中有着重要的作用。

影响居民计算机拥有量的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入水平。

从理论上说居民收入水平越高,居民计算机拥有量越多。

所以我们设定“城镇居民家庭平均每百户计算机拥有量(台)”为被解释变量,“城镇居民平均每人全年家庭总收入(元)”为解释变量。

2、X 和Y 的散点图及分析图表2-1:各地区城镇居民每百户计算机拥有量与人均总收入的散点图分析:从散点图可以看出各地区城镇居民计算机拥有量随着人均总收入水平的提高而增加,近似于线性关系,为分析中国各地区城镇居民每百户计算机拥有量随人均总收入变动的数量规律性,可以考虑建立如下简单线性回归模型:t t u X Y ++=21ββt3、估计参数图表2-2:回归结果可用规范的形式将参数估计和检验的结果写为315836.1438320.0002873.09580.112====+=∧n F R Y (11.9826)(2.1267)t 24)(0.000 (5.6228) X tt 4、对数据X 和Y 的统计结果的描述图表2-3:X 和Y 的描述统计结果5、模型检验(1)经济意义检验所估计的参数∧1β=11.9580,∧2β=0.002 873,说明城镇居民家庭人均总收入每增加1元,平均说来城镇居民每百户计算机拥有量将增加0.002 873台,这与预期的经济意义相符。

(2)拟合优度和统计检验由拟合优度R 2=0.831996可知,所建立的模型对样本数据的拟合度较高。

对回归参数的显著性检验——t 检验:对β1建立下列假设条件:原假设H 0:β1=0 备择假设H 1:β1≠0取α=0.05,β1服从t~(29),P 值检验的结果是0.0421< 0.05,所以应该拒绝原假设β1=0,接受备择假设β1≠0,说明β1对被解释变量有显著性影响。

我国居民储蓄存款来源构成分析

我国居民储蓄存款来源构成分析我国居民储蓄存款来源构成分析,本文主要内容关键词为:储蓄存款论文,居民论文,来源论文,我国论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

居民储蓄存款与个人收入分配有密切的关系。

改革以来,我国居民储蓄存款迅猛增加,1996年底已达38520.8亿元,与1978年相比,平均每年增长33.56%,大大超过国民经济增长的速度。

居民储蓄存款是个人收入的结余,反映了改革以来个人收入总量不断扩大。

从总体上看,这是城乡居民生活水平迅速提高的标志,成绩是主要的。

但在个人收入总量不断扩大的情况下,个人收入差距也呈现出不合理拉大的倾向。

在目前个人收入比拟隐晦的情况下,为了更加准确地把握个人收入结构状况,我们就居民储蓄存款来源构成情况,进行了大量的调查研究,以期为有关政策的制定提供可靠的依据。

一、城乡居民新增储蓄存款构成分析在分析居民储蓄结构时,需要考虑公款私存因素,以及私人经营者存款的生产经营性质。

1995年我国居民新增储蓄存款8126亿元,其中公款私存占9.6%,私人经营者存款占18.1%,二者合计占27.7%,存款额为2251亿元,如果再将其存款局部的转存利息加进去,总额达2596亿元。

一般居民实际消费结余存款仅为5530亿元。

〔见表一〕表一1995年12日城乡居民新增储蓄存款构成在公款私存中,机关事业单位存款占72.8%,工商企业存款仅占27.2%。

有相当大一局部存款实为各单位设立的“小金库〞,最终将以各种形式发放到个人手中。

对私人经营者〔包括个体户、私营业者、合伙经营者〕的存款,很难划清哪些是生产经营性存款,哪些是消费性存款,目前统称为生产经营性存款。

因为私人经营有一个显著特点,但凡消费结余的钱几乎都用于生产经营,这样才能赚更多的钱,只有当其停业或暂不经营时,其全部存款才转化为消费性存款。

二、城镇居民不同收入水平组存款的构成情况截止1996年6月末,全国城镇居民储蓄存款余额为22716亿元,占城镇居民个人金融资产的83.8%,银行储蓄仍是家庭积累货币收入最重要的形式。

对安徽省城乡居民储蓄存款实证分析

1 引 言

2 存 款 利 率 与 居 民储 蓄 增 长 之 间关 系

我 省 城 乡 居 民 储 蓄 历 史 也 就 是 我 省 经 济 发 展

利 率 的 高低 会 直 接 影 响货 币 的 H h  ̄I G价值 , 变 改 家庭 支 出在 现 在 和 将 来 之 间 的 最 佳 配 置 。 利 率 的

摘

要: 2 近 0年 来 , 省 城 乡居 民 储 蓄 存 款 迅 速 增 长 , 文 首 先 分 析 原 因 , 为 收 入 增 长 和 居 民 固 有 的 储 蓄 倾 向 我 本 认

是 居 民储 蓄存 款增 长 的 主要 因素 , 利 率和 通货 膨胀 对 居 民储蓄 行 为影 响是 很 复 杂 的。 然后 我们 运 用模 型进 行 而 分 析 , 为 近 几 年 我 省 居 民 储 蓄 存 款 增 长 率 虽 然 下 降 长 率 下 降 所 引 起 的 , 认 但

储 蓄存款 总额 从 17 9 7年 底 3 1亿 元 增 加 到 2 0 . 00 年 的 1 4 2亿 元 , 长 了 4 6倍 , 均 增 长 率 为 4 7. 增 6 年 3 % 。这 充 分 说 明 : 革 开 放 使 我 省 人 民 生活 得 到 1 改

显 著 的 提 高 。 引 起 我 省 居 民储 蓄 快 速 增 长 的 主 要 因素 无 疑 是 我 省 经 济 的 高 速 增 长 和 人 民 收 入 的 迅 速 提 高 ,0 0年 我 省 国 内 生 产 总 值 ( P) 3 3 20 GD 为 0 8

维普资讯

V0 . 1 1 2 .NO. 5

预 测 F E AS G oR C Tl

20 0 2年 第 5期

对 安 徽 省 城 乡 居 民 储 蓄 存 款 实 证 分 析

中国居民消费金融的要素网络研究

越相 近,值 越 接 近于 一; 果它们 之 间相 互 独立 , l如

相关系数 的值就 接近于零 。然 而在 现实情况 中,两 个要素关联性不大 ,但它们之间的相关系数却较大 , 这种 “ 虚拟相关”的现象是因它们都受到其它要素影 响,使两者之 间存 在数量 上的关联 ,而非物 理上 的 关联 。比如一个地区 的酒 吧和教堂 的数 量的 时间序 列,它们通 常具有较 大的 同步性 ,但是二者 自身没 什 么关联,由于都受到 人口要 素影 响,使其 相关 系

中图分 类号: 16 ; 2 2 4 F2 . F 2 . 1 3

一

、

ห้องสมุดไป่ตู้

引 言

目前,关于消 费 金 融 的研 究正 越 来 越受 关注 。

现阶段 ,中国居 民和家庭 的消费 结构 中金 融和 保 险服务 的比例 很小 ,食品、居 住、医疗 和教 育的

比重 占绝对多数 。基 于实 际情况 ,本文研究 不局限 于金融产品和保 险等投资意义 上的消费金 融,而将 普通消费活动如居 民总体消费 ,主要是食品、居 住、

市场 属于输入 端 ,提供 金融活 动 的多方选 择 ,个人

和家 庭是输 出端,参 与金融 活动,是 对市场输入 的

响应 ,政 府为双方提 供一个 可持 续发 展的背景 ,其

作用主要是确 保经济政 策的稳定和 提供相对 良好的 经济 保障 。这种从系统 的观点来研 究消费金融 的方

式,符 合王江教授在 首届 中国消 费金融研 讨会上强

2 2前沿理论

中国市场 第4期 总第63 2 5期

中国居民消费金融的要素网络研究 拳

赵勇 朱敏 杨启航

摘要 : 与国民经济增长速度相比 ,总体上中国居民储 蓄存款增长迅速 、消费增长缓 慢,这种 高储蓄 、fT费 的局面对 中国经济持续繁荣发展不利。然而家庭经济行为并不是孤立的, " f  ̄4 而 是 受消费 者收 入和人 口结构 、消费品价格水平和投资 渠道 、整体 经济环 境及政府提 供的保 障制度等多方面影响。为了更好地从消费者、市场及政府三个罢次系统研究消费行为,考察 各种经济行为之间的相互影响程度 ,本文收集整理了 2个经济要素的时间序列数据 ,采用 5 偏相关分析方法,得到这些要素相互关联 的网络图谱 ,厘清各要素的依赖关系,并得出它们 互相影响的定量 刻画 ,从而为复杂金融 系统 的研究提供了一 个框架。 关键词 : 消费金融 ; 复杂系统 ; 网络图; 居民消费系统 ; 偏相关分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

24347.32 21956.09 10985.45 9023.8 9766.7 7370.92 6297.55 6997.27 5794.14 4136.85 3524 3050.82 1562.84 2405.43 1763.62 1203.91 1584.9 782.9 702.3 399.8 234.2 2.2 248.2 217 111.2 83.6

321.8 217.5 152 127.6 114.8 70.4 29

注:城乡居民储蓄数据来源于人民银行。 数据来源:国家统计局

城乡居民人民币定期储蓄存款年增加额 城乡居民人民币活期储蓄存款年增加额 (亿元) (亿元)

18183.52 20930.22 34365.71 1923.1 10777.3 14124.68 9640.19 9709.73 7354.08 5293.2 1186.55 3163.54 5564.83 5353.53 7094.96 6939.55 4730.36 2663.34 1810.1 1725.5 1700.9 1363.2 487.5 628.6 504 324.3

数据库:年度数据 时间:1978-2015 时间 城乡居民人民币储蓄存款年底余额 城乡居民人民币定期储蓄存款年底余额 (亿元 城乡居民人民币活期储蓄存款年底余额 ) (亿元 城乡居民人民币储蓄存款年增加额 ) (亿元) (亿元) 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 485261.3 447601.57 399551 343635.89 303302.49 260771.66 217885.35 172534.19 161587.3 141050.99 119555.39 103617.65 86910.65 73762.43 64332.38 59621.83 53407.47 46279.8 38520.8 29662.3 21518.8 15203.5 11757.3 9244.9 7119.6 5184.5 3819.1 3083.4 2237.8 1622.6 178413.9 160230.38 139300.16 104934.45 103011.38 92263.54 78138.86 68498.67 58788.94 51434.86 46141.66 44955.11 41791.57 36226.74 30873.21 23778.25 16838.7 12108.34 9445 7634.9 5909.4 4208.5 2845.3 2357.8 1729.2 1225.2 124888.6 100541.28 78585.19 67599.74 58575.92 48787.45 41416.53 35118.98 28121.71 22327.57 18190.72 14666.72 11615.9 10053.06 7647.59 5884.05 4680.1 3095.16 2312.3 1610 1210.2 976 973.8 725.6 508.6 397.4 37659.74 48050.56 55915.2 40333.39 42530.84 42886.31 45351.16 10946.9 20544 21495.6 15937.74 16707 13148.22 9430.05 4710.55 6214.36 7127.67 7758.96 8858.58 8143.46 6315.26 3446.24 2512.4 2125.3 1935.1 1365.4 735.7 845.6 615.2 407.9

218.5 163.1 122.9 91.5 138.5 37.5 17.2

103.3 54.4 29.1 36.1 -23.7 32.9 11.8

1984年 1983年 1982年 1981年 1980年 1979年 1978年

1214.7 0.9 682.4 519.3 396.4 304.9 166.4 128.9

313.8 210.5 156.1 127 90.9 114.6 81.7