南陵首府商厦有限公司与南陵县地方税务局稽查局行政处罚二审行政判决书

南陵县人力资源和社会保障局、江国付工伤行政确认二审行政判决书

南陵县人力资源和社会保障局、江国付工伤行政确认二审行政判决书【案由】行政行政行为种类行政确认【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2021.03.23【案件字号】(2021)皖02行终43号【审理程序】二审【审理法官】汪万荣徐琳查鹏【审理法官】汪万荣徐琳查鹏【文书类型】判决书【当事人】南陵县人力资源和社会保障局;江国付;安徽荣鼎建设有限公司【当事人】南陵县人力资源和社会保障局江国付安徽荣鼎建设有限公司【当事人-个人】江国付【当事人-公司】南陵县人力资源和社会保障局安徽荣鼎建设有限公司【代理律师/律所】吴焕澄安徽籍山律师事务所;胡云霞安徽金亚太(芜湖)律师事务所;孙体红安徽金亚太(芜湖)律师事务所;余水安徽熊小平律师事务所【代理律师/律所】吴焕澄安徽籍山律师事务所胡云霞安徽金亚太(芜湖)律师事务所孙体红安徽金亚太(芜湖)律师事务所余水安徽熊小平律师事务所【代理律师】吴焕澄胡云霞孙体红余水【代理律所】安徽籍山律师事务所安徽金亚太(芜湖)律师事务所安徽熊小平律师事务所【法院级别】中级人民法院【原告】南陵县人力资源和社会保障局;安徽荣鼎建设有限公司【被告】江国付【本院观点】本案争议焦点为被上诉人南陵县人社局作出的涉案不予工伤认定事实是否清楚、程序是否合法。

【权责关键词】行政确认合法违法可撤销拒绝履行(不履行)拖延履行第三人举证责任证据不足缺席判决维持原判改判撤销原判发回重审听证【指导案例标记】0【指导案例排序】0【本院查明】经审理查明,各方当事人在一审中提供的证据已随案卷移送,本院经审理查明的事实与一审判决认定的事实一致,本院予以确认。

【本院认为】本院认为,本案争议焦点为被上诉人南陵县人社局作出的涉案不予工伤认定事实是否清楚、程序是否合法。

【裁判结果】一、撤销安徽省南陵县(2020)皖0223行终34号行政判决;二、确认南陵县人力资源和社会保障局2020年4月24日作出的芜工伤【2020】23031《不予认定工伤决定书》违法。

南陵县人力资源和社会保障局与朱国清行政确认二审行政判决书

南陵县人力资源和社会保障局与朱国清行政确认二审行政判决书【案由】行政行政行为种类行政确认【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2020.06.30【案件字号】(2020)皖02行终116号【审理程序】二审【审理法官】汪万荣徐琳査鹏【审理法官】汪万荣徐琳査鹏【文书类型】判决书【当事人】南陵县人力资源和社会保障局;朱国清;芜湖双金机械配件有限公司【当事人】南陵县人力资源和社会保障局朱国清芜湖双金机械配件有限公司【当事人-个人】朱国清【当事人-公司】南陵县人力资源和社会保障局芜湖双金机械配件有限公司【代理律师/律所】吴焕澄安徽籍山律师事务所【代理律师/律所】吴焕澄安徽籍山律师事务所【代理律师】吴焕澄【代理律所】安徽籍山律师事务所【法院级别】中级人民法院【字号名称】行终字【原告】南陵县人力资源和社会保障局;芜湖双金机械配件有限公司【被告】朱国清【本院观点】南陵县人力资源和社会保障局作为劳动保障行政部门负责其辖区内的职工工伤认定工作具有认定工伤申请的法定职权。

【权责关键词】行政确认合法第三人反证合法性证据不足维持原判改判【指导案例标记】0【指导案例排序】0【本院查明】二审经审理查明,各方当事人在一审中提供的证据已随案卷移送,本院经审理查明的事实与一审判决认定的事实一致,本院予以确认。

【本院认为】本院认为,南陵县人力资源和社会保障局作为劳动保障行政部门负责其辖区内的职工工伤认定工作具有认定工伤申请的法定职权。

芜湖双金机械配件有限公司在申请工伤认定时提交了《工伤认定申请表》、事故调查报告、《道路交通事故证明》等材料。

本案各方对朱国清与芜湖双金机械配件有限公司存在劳动关系、朱国清系在下班途中发生交通事故及南陵县人力资源和社会保障局作出行政行为的程序合法性均不持异议。

本案的争议焦点为:南陵县人力资源和社会保障局作出的不予认定工伤决定是否合法。

认定事实是否清楚、程序合法、适用法律、法规和规范性文件正确。

衡和平与国家税务总局山东省税务局等二审2021鲁01行终333号裁定裁定书

衡和平与国家税务总局山东省税务局等二审2021鲁01行终333号裁定裁定书【案由】行政行政行为种类行政受理【审理法院】山东省济南市中级人民法院【审理法院】山东省济南市中级人民法院【审结日期】2021.03.29【案件字号】(2021)鲁01行终333号【审理程序】二审【审理法官】孙宝林胡一帆陈伟【审理法官】孙宝林胡一帆陈伟【文书类型】裁定书【当事人】衡和平;国家税务总局山东省税务局;国家税务总局【当事人】衡和平国家税务总局山东省税务局【当事人-个人】衡和平【当事人-公司】国家税务总局山东省税务局国家税务总局【代理律师/律所】邬宏威北京威泽律师事务所;陈大亮山东众成清泰(济南)律师事务所;王家本北京天驰君泰律师事务所【代理律师/律所】邬宏威北京威泽律师事务所陈大亮山东众成清泰(济南)律师事务所王家本北京天驰君泰律师事务所【代理律师】邬宏威陈大亮王家本【代理律所】北京威泽律师事务所山东众成清泰(济南)律师事务所北京天驰君泰律师事务所【法院级别】中级人民法院【原告】衡和平【被告】国家税务总局山东省税务局【本院观点】《中华人民共和国行政诉讼法》第四十九条规定:“提起诉讼应当符合下列条件:……(四)属于人民法院受案范围和受诉人民法院管辖。

【权责关键词】行政处罚行政复议违法拒绝履行(不履行)管辖行政复议驳回起诉【指导案例标记】0【指导案例排序】0【本院认为】本院认为,《中华人民共和国行政诉讼法》第四十九条规定:“提起诉讼应当符合下列条件:……(四)属于人民法院受案范围和受诉人民法院管辖。

”《最高人民法院关于适用的解释》第一条第二款规定“下列行为不属于人民法院行政诉讼的受案范围:……(八)上级行政机关基于内部层级监督关系对下级行政机关作出的听取报告、执法检查、督促履责等行为;……。

”第九十三条第二款规定“人民法院经审理认为原告所请求履行的法定职责或者给付义务明显不属于行政机关权限范围的,可以裁定驳回起诉。

上诉人南陵县烟墩锑矿因诉南陵县人民政府、南陵县经济和信息化局关闭矿山补偿决定二审行政判决书

上诉人南陵县烟墩锑矿因诉南陵县人民政府、南陵县经济和信息化局关闭矿山补偿决定二审行政判决书【案由】行政行政行为种类行政补偿【审理法院】安徽省高级人民法院【审理法院】安徽省高级人民法院【审结日期】2020.12.08【案件字号】(2020)皖行终1028号【审理程序】二审【审理法官】王玉圣宋鑫蒋春晖【审理法官】王玉圣宋鑫蒋春晖【文书类型】判决书【当事人】南陵县烟墩锑矿;南陵县人民政府;南陵县经济和信息化局【当事人】南陵县烟墩锑矿南陵县人民政府南陵县经济和信息化局【当事人-公司】南陵县烟墩锑矿南陵县人民政府南陵县经济和信息化局【代理律师/律所】杨会余安徽高速律师事务所;熊小平安徽熊小平律师事务所;周宏安徽皖陵律师事务所【代理律师/律所】杨会余安徽高速律师事务所熊小平安徽熊小平律师事务所周宏安徽皖陵律师事务所【代理律师】杨会余熊小平周宏【代理律所】安徽高速律师事务所安徽熊小平律师事务所安徽皖陵律师事务所【法院级别】高级人民法院【字号名称】行终字【原告】南陵县烟墩锑矿【被告】南陵县人民政府;南陵县经济和信息化局【本院观点】南陵县烟墩锑矿对被诉补偿决定中有关实际投入损失按评估确定的补偿数额未提出上诉,对此本院予以确认。

【权责关键词】行政许可行政复议行政补偿合法违法信赖保护废止拒绝履行(不履行)第三人原告诉讼主体资格合法性证据不足行政复议缺席判决维持原判改判撤销原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】本院另查明:南陵县烟墩锑矿采矿许可证有效期至2013年12月31日,2013年12月26日南陵县烟墩锑矿向安徽省政务中心窗口递交该矿山延续、变更材料。

2015年12月1日,安徽省国土资源厅对南陵县烟墩锑矿作出皖国土资矿采字[2015]41号《不予办理采矿登记通知》,载明:鉴于芜湖市人民政府已将该矿山列入关闭对象,不予办理延续、变更登记。

2020年1月19日,南陵县政府作出南政秘[2020]2号《关于关闭南陵县烟墩锑矿的补偿决定》,载明:一、补偿原则:根据《关于进一步加强涉及自然保护区开发建设活动监督管理的通知》(环发[2015]57号)和《最高人民法院关于审理行政许可案件若干问题的规定》(法释[2009]20号)精神,按照实际投入的损失确定补偿数额,实行差别化补偿原则。

凌兆成与国家税务总局盐城市税务局稽查局行政撤销二审行政判决书

凌兆成与国家税务总局盐城市税务局稽查局行政撤销二审行政判决书【案由】行政行政行为种类行政受理【审理法院】江苏省盐城市中级人民法院【审理法院】江苏省盐城市中级人民法院【审结日期】2020.12.25【案件字号】(2020)苏09行终561号【审理程序】二审【审理法官】葛丹峰秦广林吕红【审理法官】葛丹峰秦广林吕红【文书类型】其他文书【当事人】凌兆成;国家税务总局盐城市税务局稽查局【当事人】凌兆成国家税务总局盐城市税务局稽查局【当事人-个人】凌兆成【当事人-公司】国家税务总局盐城市税务局稽查局【代理律师/律所】黄清江苏行真律师事务所【代理律师/律所】黄清江苏行真律师事务所【代理律师】黄清【代理律所】江苏行真律师事务所【法院级别】中级人民法院【原告】凌兆成【被告】国家税务总局盐城市税务局稽查局【本院观点】《税收违法行为检举管理办法》第五条第一款规定:“市(地、州、盟)以上税务局稽查局设立税收违法案件举报中心。

【权责关键词】合法违法证据行政处罚行政撤销维持原判【指导案例标记】0【指导案例排序】0【本院认为】本院认为,《税收违法行为检举管理办法》第五条第一款规定:“市(地、州、盟)以上税务局稽查局设立税收违法案件举报中心。

国家税务总局稽查局税收违法案件举报中心负责接收税收违法行为检举,督促、指导、协调处理重要检举事项;省、自治区、直辖市、计划单列市和市(地、州、盟)税务局稽查局税收违法案件举报中心负责税收违法行为检举的接收、受理、处理和管理;各级跨区域稽查局和县税务局应当指定行使税收违法案件举报中心职能的部门,负责税收违法行为检举的接收,并按规定职责处理”。

据此,市税务局稽查局具有对上诉人凌兆成检举的案涉税收违法行为进行接收、受理、处理和管理的法定职责。

《税收违法行为检举管理办法》第三十二条第二款规定:“实名检举人要求答复检举事项查处结果的,检举事项查结以后,举报中心可以将与检举线索有关的查处结果简要告知检举人,但不得告知其检举线索以外的税收违法行为的查处情况,不得提供执法文书及有关案情资料”。

南陵县籍山镇晨东幼儿园与南陵县市场监督管理局、南陵县人民政府行政处罚二审行政判决书

南陵县籍山镇晨东幼儿园与南陵县市场监督管理局、南陵县人民政府行政处罚二审行政判决书【案由】行政行政行为种类行政处罚【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2020.07.24【案件字号】(2020)皖02行终124号【审理程序】二审【审理法官】汪万荣徐琳查鹏【审理法官】汪万荣徐琳查鹏【文书类型】判决书【当事人】南陵县籍山镇晨东幼儿园(金童园);南陵县市场监督管理局;南陵县人民政府;泉州玖壹食品有限公司;南陵县发航食品经营部【当事人】南陵县籍山镇晨东幼儿园(金童园)南陵县市场监督管理局南陵县人民政府泉州玖壹食品有限公司南陵县发航食品经营部【当事人-公司】南陵县籍山镇晨东幼儿园(金童园)南陵县市场监督管理局南陵县人民政府泉州玖壹食品有限公司南陵县发航食品经营部【代理律师/律所】陶稻花安徽籍山律师事务所;熊小平安徽熊小平律师事务所;周宏安徽皖陵律师事务所【代理律师/律所】陶稻花安徽籍山律师事务所熊小平安徽熊小平律师事务所周宏安徽皖陵律师事务所【代理律师】陶稻花熊小平周宏【代理律所】安徽籍山律师事务所安徽熊小平律师事务所安徽皖陵律师事务所【法院级别】中级人民法院【字号名称】行终字【原告】南陵县籍山镇晨东幼儿园(金童园);泉州玖壹食品有限公司;南陵县发航食品经营部【被告】南陵县市场监督管理局;南陵县人民政府【本院观点】根据原审查明的事实,结合上诉人南陵县籍山镇晨东幼儿园(金童园)的上诉理由,本案的主要争议焦点一是认定上诉人南陵县籍山镇晨东幼儿园(金童园)系经营主体是否正确;二是行政处罚是否明显不合理。

【权责关键词】行政处罚行政复议合法违法罚款第三人证据确凿证据不足行政复议缺席判决维持原判改判撤销原判发回重审自由裁量权【指导案例标记】0【指导案例排序】0【本院认为】本院认为,根据原审查明的事实,结合上诉人南陵县籍山镇晨东幼儿园(金童园)的上诉理由,本案的主要争议焦点一是认定上诉人南陵县籍山镇晨东幼儿园(金童园)系经营主体是否正确;二是行政处罚是否明显不合理。

冉春晖、李晓华税务行政管理(税务)二审行政判决书

冉春晖、李晓华税务行政管理(税务)二审行政判决书【案由】行政行政行为种类行政征收【审理法院】四川省南充市中级人民法院【审理法院】四川省南充市中级人民法院【审结日期】2020.01.14【案件字号】(2020)川13行终11号【审理程序】二审【审理法官】任雅莉庄娟石炜【审理法官】任雅莉庄娟石炜【文书类型】判决书【当事人】冉春晖;李晓华;国家税务总局南充市顺庆区税务局第一税务分局;国家税务总局南充市顺庆区税务局【当事人】冉春晖李晓华国家税务总局南充市顺庆区税务局第一税务分局【当事人-个人】冉春晖李晓华【当事人-公司】国家税务总局南充市顺庆区税务局第一税务分局国家税务总局南充市顺庆区税务局【代理律师/律所】苟伟四川由真律师事务所;曾果四川由真律师事务所【代理律师/律所】苟伟四川由真律师事务所曾果四川由真律师事务所【代理律师】苟伟曾果【代理律所】四川由真律师事务所【法院级别】中级人民法院【字号名称】行终字【原告】冉春晖;李晓华【被告】国家税务总局南充市顺庆区税务局第一税务分局【本院观点】依照《中华人民共和国税收征收管理法》第十四条“本法所称税务机关是指各级税务局、税务分局、税务所和按照国务院规定设立的并向社会公告的税务机构。

【权责关键词】行政复议行政征收合法证据确凿行政复议维持原判【指导案例标记】0【指导案例排序】0【本院认为】本院认为,依照《中华人民共和国税收征收管理法》第十四条“本法所称税务机关是指各级税务局、税务分局、税务所和按照国务院规定设立的并向社会公告的税务机构。

"和《税务行政复议规则》第十九条第一款第(二)项“对下列税务机关的具体行政行为不服的,按照下列规定申请行政复议:(二)对税务所(分局)、各级税务局的稽查局的具体行政行为不服的,向其所属税务局申请行政复议。

"的规定,一税务分局具有税收征管的行政职能,上诉人对其作出的行政行为不服,应以其为被申请人,向所属的区税务局申请行政复议。

潘永胜、国家税务总局滁州市南谯区税务局税务行政管理(税务)二审行政判决书

潘永胜、国家税务总局滁州市南谯区税务局税务行政管理(税务)二审行政判决书【案由】行政行政行为种类其他行政行为【审理法院】安徽省滁州市中级人民法院【审理法院】安徽省滁州市中级人民法院【审结日期】2020.08.24【案件字号】(2020)皖11行终87号【审理程序】二审【审理法官】宋珺梅王忠良苏春琴【审理法官】宋珺梅王忠良苏春琴【文书类型】判决书【当事人】潘永胜;国家税务总局滁州市南谯区税务局【当事人】潘永胜国家税务总局滁州市南谯区税务局【当事人-个人】潘永胜【当事人-公司】国家税务总局滁州市南谯区税务局【代理律师/律所】郝希罕安徽铭心律师事务所;马小安徽江安律师事务所;庞仁兵安徽苏滁律师事务所【代理律师/律所】郝希罕安徽铭心律师事务所马小安徽江安律师事务所庞仁兵安徽苏滁律师事务所【代理律师】郝希罕马小庞仁兵【代理律所】安徽铭心律师事务所安徽江安律师事务所安徽苏滁律师事务所【法院级别】中级人民法院【字号名称】行终字【原告】潘永胜;国家税务总局滁州市南谯区税务局【本院观点】本案的争议焦点是:南谯区税务局是否有权对潘永胜关于加和公司未足额为其缴纳社会保险的投诉进行处理。

【权责关键词】合法违法拒绝履行(不履行)共同被告第三人证据不足缺席判决维持原判改判撤销原判发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案的争议焦点是:南谯区税务局是否有权对潘永胜关于加和公司未足额为其缴纳社会保险的投诉进行处理。

《社会保险费征缴暂行条例》第十条第一款规定,缴费单位必须按月向社会保险经办机构申报应缴纳的社会保险费数额,经社会保险经办机构核定后,在规定的期限缴纳社会保险费。

第十一条规定,省、自治区、直辖市人民政府规定由税务机关征收社会保险费的,社会保险经办机构应当及时向税务机关提供缴费单位社会保险登记、变更登记、注销登记以及缴费申报的情况。

根据上述规定,用人单位的社会保险费数额必须先由社会保险经办机构核定,南谯区税务局作为社会保险征收机构只能根据社会保险经办机构核定后的数额予以征收。

李祥梅、南陵县公安局、王春芳等行政处罚二审行政判决书

李祥梅、南陵县公安局、王春芳等行政处罚二审行政判决书【案由】行政行政行为种类行政处罚【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2020.09.11【案件字号】(2020)皖02行终146号【审理程序】二审【审理法官】汪万荣徐琳查鹏【审理法官】汪万荣徐琳查鹏【文书类型】判决书【当事人】李祥梅;南陵县公安局;王春芳;孙致平【当事人】李祥梅南陵县公安局王春芳孙致平【当事人-个人】李祥梅王春芳孙致平【当事人-公司】南陵县公安局【法院级别】中级人民法院【字号名称】行终字【原告】李祥梅【被告】南陵县公安局;王春芳;孙致平【本院观点】本案的争议焦点是南陵县公安局对王春芳作出的公(何)行罚决字〔2019〕113号行政处罚是否合法。

【权责关键词】行政处罚合法违法罚款行政拘留拘留第三人证人证言重新鉴定证据确凿证据不足缺席判决维持原判改判撤销原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】经审理查明,各方当事人在一审中提供的证据已随案卷移送,本院对一审认证意见予以认可。

本院二审查明的事实与一审判决认定的事实一致,本院予以确认。

【本院认为】本院认为,本案的争议焦点是南陵县公安局对王春芳作出的公(何)行罚决字〔2019〕113号行政处罚是否合法。

一、根据《中华人民共和国治安管理处罚法》第五条第一款“治安管理处罚必须以事实为依据,与违反治安管理行为的性质、情节以及社会危害程度相当。

"的规定,治安管理处罚必须以事实为依据。

《中华人民共和国治安管理处罚法》第四十三条第一款规定:“殴打他人的,或者故意伤害他人身体的,处五日以上十日以下拘留,并处二百元以上五百元以下罚款;情节较轻的,处五日以下拘留或者五百元以下罚款。

"本案中,根据在案的证据查明,王春芳与李祥梅因土地问题发生口角后互相揪打,王春芳殴打李祥梅牙齿脱落受伤,经鉴定,李祥梅的伤情已构成轻微伤,以上事实有当事人供述、证人证言、受害人陈述及鉴定意见予等以证实,在案证据并不能证明原审第三人孙致平实施了殴打行为,南陵县公安局据此对王春芳作出拘留七日并处罚款二百元的行政处罚事实清楚,适用法律正确。

李红飞、李应会二审行政判决书

李红飞、李应会二审行政判决书【案由】行政行政行为种类行政登记【审理法院】云南省保山地区中级人民法院【审理法院】云南省保山地区中级人民法院【审结日期】2020.12.30【案件字号】(2020)云05行终98号【审理程序】二审【审理法官】杜勇杨荣刚李海斌【审理法官】杜勇杨荣刚李海斌【文书类型】判决书【当事人】李红飞;李应会;李小磊;腾冲市人民政府;腾冲县天元置业有限责任公司;龙德沛;付绍春【当事人】李红飞李应会李小磊腾冲市人民政府腾冲县天元置业有限责任公司龙德沛付绍春【当事人-个人】李红飞李应会李小磊龙德沛付绍春【当事人-公司】腾冲市人民政府腾冲县天元置业有限责任公司【代理律师/律所】蒋成凤云南天之泰(腾冲)律师事务所;刘德波云南腾越律师事务所;段俊卿云南援边律师事务所;熊振宇、李建富云南春裕律师事务所【代理律师/律所】蒋成凤云南天之泰(腾冲)律师事务所刘德波云南腾越律师事务所段俊卿云南援边律师事务所熊振宇、李建富云南春裕律师事务所【代理律师】蒋成凤刘德波段俊卿熊振宇、李建富【代理律所】云南天之泰(腾冲)律师事务所云南腾越律师事务所云南援边律师事务所云南春裕律师事务所【法院级别】中级人民法院【原告】李红飞;李应会;腾冲县天元置业有限责任公司;龙德沛;付绍春【被告】李小磊;腾冲市人民政府【本院观点】根据原《土地登记办法》第九条、第三十九条、第四十条的规定,负有不动产登记管理职责的机关在审查登记资料时,应当对土地权属来源证明、地籍调查、宗地图及宗地界址坐标等进行核实调查。

【权责关键词】合法违法第三人质证证据确凿证据不足缺席判决维持原判改判撤销原判发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,根据原《土地登记办法》第九条、第三十九条、第四十条的规定,负有不动产登记管理职责的机关在审查登记资料时,应当对土地权属来源证明、地籍调查、宗地图及宗地界址坐标等进行核实调查。

本案案涉不动产登记,系第三人天元公司开发出售,在出让变更登记过程中还应审查开发规划许可条件等,本案原审被告腾冲市人民政府在原履行行政登记职责过程中,未对上诉人李红飞户与被上诉人李小磊户的房屋规划设计入户门前是否留有通道予以关注,依据申请人提供的测绘资料予以登记,存在行为依据不足的情形,一审根据该事实认定该行为应予以撤销并无不当;上诉人李红飞、李应会主张案涉行政变更登记行为依据的是原房主的初始登记行为而来,但本案案涉土地权利的初始登记应系本案第三人天元公司以出让方式取得的国有建设用地使用权所申请的登记,现该公司在本案中也确认出售给原权利人房屋的过程中因资料有误引发后续土地使用权变更登记错误,且上诉人在该变更登记的基础上因转让该宗不动产权利取得的登记也无改变相关登记内容,故本案行政行为的审理对象并无错误。

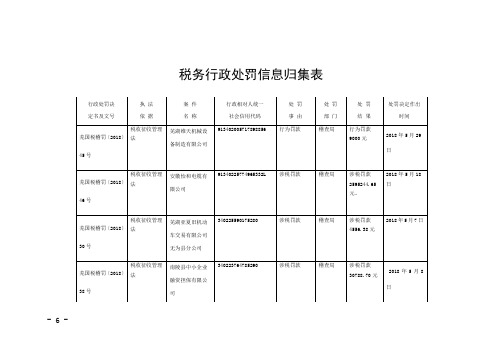

税务行政处罚信息归集表

行政处罚决

定书及文号

执法

依据

案件

名称

行政相对人统一

社会信用代码

处罚

事由

处罚

部门

处罚

结果

处罚决定作出时间

芜国税稽罚〔2018〕45号

税收征收管理法

芜湖维天机械设备制造有限公司

913402005717898856

行为罚款

稽查局

行为罚款9000元

2018年5月29日

芜国税稽罚〔2018〕46号

芜国税稽罚〔2018〕38号

税收征收管理法

南陵县中小企业融资担保有限公司

340223764785290

涉税罚款

稽查局

涉税罚款30788.70元

2018年5月8日

芜国税稽罚〔2018〕42号

税收征收管理法

安徽联途机电设备有限公司

340207394505676

涉税罚款

稽查局

涉税罚款66,386.28元

2018年5月9日

芜国税稽罚〔2018〕41号

税收征收管理法

芜湖新恒纬电器有限责任公司

913402007199909224

涉税罚款

稽查局

涉税罚款25107.69元

2018年5月16日

芜国税稽罚〔2018〕39号

税收征收管理法

芜湖瑞佳机械制造有限公司

340207674214507

涉税罚款

稽查局

涉税罚款43729司

91340225774965332L

涉税罚款

稽查局

涉税罚款2595244.65元。

2018年5月18日

芜国税稽罚〔2018〕30号

税收征收管理法

程基才、国家税务总局合肥市税务局第三稽查局税务行政管理(税务)二审行政判决书

程基才、国家税务总局合肥市税务局第三稽查局税务行政管理(税务)二审行政判决书【案由】行政行政行为种类行政受理【审理法院】安徽省合肥市中级人民法院【审理法院】安徽省合肥市中级人民法院【审结日期】2020.12.30【案件字号】(2020)皖01行终780号【审理程序】二审【审理法官】李琦潘攀张俊【审理法官】李琦潘攀张俊【文书类型】判决书【当事人】程基才;国家税务总局合肥市税务局第三稽查局【当事人】程基才国家税务总局合肥市税务局第三稽查局【当事人-个人】程基才【当事人-公司】国家税务总局合肥市税务局第三稽查局【代理律师/律所】陈茂鑫安徽天禾律师事务所【代理律师/律所】陈茂鑫安徽天禾律师事务所【代理律师】陈茂鑫【代理律所】安徽天禾律师事务所【法院级别】中级人民法院【原告】程基才【被告】国家税务总局合肥市税务局第三稽查局【本院观点】根据《最高人民法院关于适用的解释》第四十五条的规定,被告有证据证明其在行政程序中依照法定程序要求原告或者第三人提供证据,原告或者第三人依法应当提供而没有提供,在诉讼程序中提供的证据,人民法院一般不予采纳。

第三稽查局依法履行法定职责,根据第三稽查局提交的程基才、张兰兰的收据、《股权回购协议》《信用卡交易明细》以及刘震、李延艺的自述材料、询问笔录、听证笔录等证据材料,可以形成完整的证据链条,足以认定程基才转让股份以及收到股份转让款后不进行纳税申报的事实。

【权责关键词】合法违法撤销具体行政行为证人证言举证责任质证证据确凿证据不足听证罚款管辖行政处罚行政复议第三人改判维持原判缺席判决撤销原判发回重审行政复议复议前置【指导案例标记】0【指导案例排序】0【本院查明】本院二审查明的事实与原审判决相同,对原审判决认定的事实,本院予以确认。

【本院认为】本院认为,第三稽查局依法履行法定职责,根据第三稽查局提交的程基才、张兰兰的收据、《股权回购协议》《信用卡交易明细》以及刘震、李延艺的自述材料、询问笔录、听证笔录等证据材料,可以形成完整的证据链条,足以认定程基才转让股份以及收到股份转让款后不进行纳税申报的事实。

南陵县建宇建筑劳务有限责任公司、张璐莹等劳务合同纠纷民事二审民事判决书

南陵县建宇建筑劳务有限责任公司、张璐莹等劳务合同纠纷民事二审民事判决书【案由】民事合同、无因管理、不当得利纠纷合同纠纷劳务合同纠纷【审理法院】山东省济南市中级人民法院【审理法院】山东省济南市中级人民法院【审结日期】2022.01.05【案件字号】(2021)鲁01民终12284号【审理程序】二审【审理法官】马立营【审理法官】马立营【文书类型】判决书【当事人】南陵县建宇建筑劳务有限责任公司;张璐莹;江苏省建筑工程集团有限公司【当事人】南陵县建宇建筑劳务有限责任公司张璐莹江苏省建筑工程集团有限公司【当事人-个人】张璐莹【当事人-公司】南陵县建宇建筑劳务有限责任公司江苏省建筑工程集团有限公司【法院级别】中级人民法院【原告】南陵县建宇建筑劳务有限责任公司【被告】张璐莹;江苏省建筑工程集团有限公司【本院观点】其真实性无法认定,本院不予采信。

从南陵建宇劳务公司的上诉内容看,其对与张璐莹之间存在劳务合同关系的事实并未否认,其主张双方约定,劳务费付款节点依据南陵建宇劳务公司与江苏建筑集团公司的建设工程劳务合同确定,对此张璐莹不予认可,南陵建宇劳务公司未提供相应证据予以证实,该主张本院不予采信。

【权责关键词】代理合同合同约定反证质证财产保全诉讼请求开庭审理维持原判执行【指导案例标记】0【指导案例排序】0【本院认为】本院认为,从南陵建宇劳务公司的上诉内容看,其对与张璐莹之间存在劳务合同关系的事实并未否认,其主张双方约定,劳务费付款节点依据南陵建宇劳务公司与江苏建筑集团公司的建设工程劳务合同确定,对此张璐莹不予认可,南陵建宇劳务公司未提供相应证据予以证实,该主张本院不予采信。

关于欠款数额,一审中南陵建宇劳务公司对于张璐莹提交的欠条及金额无异议,二审中又以未授权祁雪曦出具欠条为由进行否认,但未提交足以推翻的相反证据,故对其该上诉理由本院不予采纳。

综上所述,南陵建宇劳务公司的上诉请求不能成立。

依照《中华人民共和国民事诉讼法》第一百七十七条第一款第一项规定,判决如下:【裁判结果】驳回上诉,维持原判。

张爱支、南陵县许镇镇人民政府房屋征收补偿二审行政裁定书

张爱支、南陵县许镇镇人民政府房屋征收补偿二审行政裁定书【案由】行政行政行为种类行政征收【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2021.04.28【案件字号】(2021)皖02行终45号【审理程序】二审【审理法官】汪万荣徐琳查鹏【审理法官】汪万荣徐琳查鹏【文书类型】裁定书【当事人】张爱支;南陵县许镇镇人民政府【当事人】张爱支南陵县许镇镇人民政府【当事人-个人】张爱支【当事人-公司】南陵县许镇镇人民政府【代理律师/律所】冯承明安徽陵阳律师事务所;熊小平安徽熊小平律师事务所【代理律师/律所】冯承明安徽陵阳律师事务所熊小平安徽熊小平律师事务所【代理律师】冯承明熊小平【代理律所】安徽陵阳律师事务所安徽熊小平律师事务所【法院级别】中级人民法院【终审结果】二审维持原判【原告】张爱支【被告】南陵县许镇镇人民政府【本院观点】本案的争议焦点是上诉人张爱支的起诉是否符合属于行政诉讼受案范围,是否超过法定起诉期限。

【权责关键词】合法违法行政赔偿受案范围证据不足驳回起诉缺席判决维持原判改判撤销原判发回重审【指导案例标记】0【指导案例排序】0【本院认为】本院认为,本案的争议焦点是上诉人张爱支的起诉是否符合属于行政诉讼受案范围,是否超过法定起诉期限。

一、案涉房屋拆除补偿争议属行政诉讼受案范围。

本案二审审理期间,经本院走访调查,根据许镇镇政府有关负责人的陈述,案涉房屋的拆除起因是圩堤水利兴修拆迁,对于案涉房屋被拆的事实亦予认可。

根据《中华人民共和国行政诉讼法》第二十六条第一款和第六款的规定,原黄墓镇人民政府与原东塘乡人民政府后合并成立的许镇镇人民政府是本案适格被告。

根据《中华人民共和国民法典》第二百四十三条第三款的规定,征收组织、个人的房屋以及其他不动产,应当依法给予征收补偿,维护被征收人的合法权益。

本案中,上诉人张爱支的房屋因政府兴修水利而拆除,依法应获得相应的补偿,由此产生的拆迁补偿争议系行政争议,属行政诉讼的受案范围。

税务稽查案例

税务稽查案例二00八年六月前言为贯彻落实2007年7月召开的全国税务系统教育培训工作会议和2008年1月召开的全国税务稽查工作会议精神,国家税务总局稽查局决定在全国国税、地税机关征集税务稽查案例,并组织人员进行编写,形成税务稽查系列培训教材,主要适用于税务稽查人员培训使用。

本书以行业为主线分十一章,共收集稽查案例61个,案例主要选自全国各地税务稽查机关2005年以来实际办理的兼具典型性和普遍性,并具有一定的借鉴意义的稽查实例。

希望通过学习案例,给税务检查人员的稽查实践带来一定裨益。

作为培训教材,本书首先满足于操作的实用性,其次总结各地积累的办案经验,作为个案突破,有指导的针对性,同时作为三本系列教材的一部分又与其他两本书的构成有机联系。

《税务稽查案例》是对《税务稽查管理》税务稽查规范的具体体现,是对《税务稽查方法》税务稽查基本方法、取证方法、行业方法的具体实践。

例如本书分章以行业归类编写有一定的特色,这与方法篇的行业检查构成一定关联,又如:在稽查执法权限、法律适用等方面又与管理篇相关联,在案例分析部分反映出“以查促查”、“以查促管”的重点、焦点问题,这与管理篇的稽查成果运用相呼应。

为更好地为一线检查人员服务,本书编写选用及编写案例侧重介绍案件查处过程和方法,同时兼顾税收法律法规适用问题。

案例的基本体例分为四个部分,同时对特殊案例,比如涉及复议、诉讼等法律适用方面案例在体例方面作出必要的特殊调整。

案例的基本体例为:案件背景情况、检查过程与检查方法、违法事实及定性处理、案件分析四个部分,此外又附加三部分内容:本案特点、思考题、考试练习题。

―“本案特点”主要是编者对办案机关查办案件的可取之处的理解把握。

―“案件背景情况”主要介绍与查办案件相关的案件来源和纳税人基本情况。

―“检查过程与检查方法”主要分为检查预案、检查具体方法和检查中遇到的困难阻力及相关证据的认定三部分。

―“违法事实及处理”主要反映被检查单位存在的违法事实和作案手段,以及税务机关对此的处理结果。

陈昌文、南陵县公安局行政处罚二审行政判决书

陈昌文、南陵县公安局行政处罚二审行政判决书【案由】行政行政行为种类行政处罚【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2020.01.06【案件字号】(2020)皖02行终165号【审理程序】二审【审理法官】吴昭武汪万荣查鹏【审理法官】吴昭武汪万荣查鹏【文书类型】判决书【当事人】陈昌文;南陵县公安局【当事人】陈昌文南陵县公安局【当事人-个人】陈昌文【当事人-公司】南陵县公安局【代理律师/律所】徐艳艳安徽君宏律师事务所;方锐安徽君宏律师事务所【代理律师/律所】徐艳艳安徽君宏律师事务所方锐安徽君宏律师事务所【代理律师】徐艳艳方锐【代理律所】安徽君宏律师事务所【法院级别】中级人民法院【原告】陈昌文【被告】南陵县公安局【本院观点】被上诉人南陵县公安局作出的南公(西)行罚决字[2019]220号《行政处罚决定书》适用法律法规错误,应予撤销。

【权责关键词】行政处罚合法违法罚款行政拘留拘留证据不足缺席判决维持原判改判撤销原判发回重审【指导案例标记】0【指导案例排序】0【本院查明】经审理查明,各方当事人在一审中提供的证据已随案卷移送,本院经审理查明的事实与一审判决认定的事实一致,本院予以确认。

【本院认为】本院认为,被上诉人南陵县公安局作出的南公(西)行罚决字[2019]220号《行政处罚决定书》适用法律法规错误,应予撤销。

具体理由分述如下:一、项目的建设阶段实行建设项目环境影响评价制度,根据建设项目对环境的影响程度,实行不同程度的分类管理。

建设项目对环境的影响程度需依照《建设项目环境影响评价分类管理名录》中的规定执行,本案中上诉人从事的水泥制品生产属于《建设项目环境影响评价分类管理名录》第十九项第48小项,需要编制环境影响报告书,对建设项目产生的污染和对环境的影响进行全面、详细的评价的行业。

上诉人未依法办理环境影响评价手续,违反《中华人民共和国环境影响评价法》第二十五条之规定“建设项目的环境影响评价文件未依法经审批部门审查或者审查后未予批准的,建设单位不得开工建设”,应依据该法第三十二条第一款之规定“建设单位未依法报批建设项目环境影响报告书、报告表,或者未依照本法第二十四条的规定重新报批或者报请重新审核环境影响报告书、报告表,擅自开工建设的,由县级以上生态环境主管部门责令停止建设,根据违法情节和危害后果,处建设项目总投资额百分之一以上百分之五以下的罚款,并可以责令恢复原状;对建设单位直接负责的主管人员和其他直接责任人员,依法给予行政处分”,以及《中华人民共和国环境保护法》第六十一条规定“建设单位未依法提交建设项目环境影响评价文件或者环境影响评价文件未经批准,擅自开工建设的,由负有环境保护监督管理职责的部门责令停止建设,处以罚款,并可以责令恢复原状”,给予相应处罚。

刘先国、南陵县城市管理行政执法局、南陵县人民政府不服限期拆除决定纠纷二审行政裁定书

刘先国、南陵县城市管理行政执法局、南陵县人民政府不服限期拆除决定纠纷二审行政裁定书【案由】行政行政管理范围行政作为城乡建设城市规划【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2020.11.06【案件字号】(2020)皖02行终177号【审理程序】二审【审理法官】汪万荣徐琳査鹏【审理法官】汪万荣徐琳査鹏【文书类型】裁定书【当事人】刘先国;南陵县城市管理行政执法局;南陵县人民政府【当事人】刘先国南陵县城市管理行政执法局南陵县人民政府【当事人-个人】刘先国【当事人-公司】南陵县城市管理行政执法局南陵县人民政府【代理律师/律所】周宏安徽皖陵律师事务所;童刚安徽籍山律师事务所【代理律师/律所】周宏安徽皖陵律师事务所童刚安徽籍山律师事务所【代理律师】周宏童刚【代理律所】安徽皖陵律师事务所安徽籍山律师事务所【法院级别】中级人民法院【字号名称】行终字【原告】刘先国【被告】南陵县城市管理行政执法局;南陵县人民政府【本院观点】上诉人刘先国自愿申请撤回上诉符合法律规定,且不损害国家利益、公共利益和他人合法权益,依法应予准许。

【权责关键词】合法撤诉【指导案例标记】0【指导案例排序】0【本院认为】本院认为,上诉人刘先国自愿申请撤回上诉符合法律规定,且不损害国家利益、公共利益和他人合法权益,依法应予准许。

依照《中华人民共和国行政诉讼法》第六十二条、《最高人民法院关于适用〈中华人民共和国行政诉讼法〉的解释》第一百零一条第(十)项之规定,裁定如下:【裁判结果】准许上诉人刘先国撤回上诉。

二审诉讼费用人民币50元,减半收取25元,由上诉人刘先国承担。

本裁定为终审裁定。

【更新时间】2022-08-18 03:44:22刘先国、南陵县城市管理行政执法局、南陵县人民政府不服限期拆除决定纠纷二审行政裁定书安徽省芜湖市中级人民法院行政裁定书(2020)皖02行终177号当事人上诉人(一审原告)刘先国。

中国人民财产保险股份有限公司芜湖市分公司、管英等机动车交通事故责任纠纷民事二审民事判决书

中国人民财产保险股份有限公司芜湖市分公司、管英等机动车交通事故责任纠纷民事二审民事判决书【案由】民事侵权责任纠纷侵权责任纠纷机动车交通事故责任纠纷【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2021.11.05【案件字号】(2021)皖02民终2981号【审理程序】二审【审理法官】钱晨李贺宋喜萍【审理法官】钱晨李贺宋喜萍【文书类型】判决书【当事人】中国人民财产保险股份有限公司芜湖市分公司;管英;张林峰;南陵县恒达汽车运输有限公司;武汉鸿凯路发运输有限公司【当事人】中国人民财产保险股份有限公司芜湖市分公司管英张林峰南陵县恒达汽车运输有限公司武汉鸿凯路发运输有限公司【当事人-个人】管英张林峰【当事人-公司】中国人民财产保险股份有限公司芜湖市分公司南陵县恒达汽车运输有限公司武汉鸿凯路发运输有限公司【代理律师/律所】曹镇上海佳通律师事务所;冯承明安徽陵阳律师事务所【代理律师/律所】曹镇上海佳通律师事务所冯承明安徽陵阳律师事务所【代理律师】曹镇冯承明【代理律所】上海佳通律师事务所安徽陵阳律师事务所【法院级别】中级人民法院【终审结果】二审维持原判二审改判【原告】中国人民财产保险股份有限公司芜湖市分公司【被告】管英;张林峰;南陵县恒达汽车运输有限公司;武汉鸿凯路发运输有限公司【本院观点】二审应当围绕上诉人的上诉请求、事实及理由予以审理。

【权责关键词】无效撤销合同侵权合同约定鉴定意见新证据开庭审理缺席判决维持原判发回重审执行【指导案例标记】0【指导案例排序】0【本院查明】本院二审期间,双方均未提交新证据,经询问及阅卷,本院对于一审查明的事实予以确认。

【本院认为】本院认为,二审应当围绕上诉人的上诉请求、事实及理由予以审理。

《中华人民共和国保险法》第三十条的规定“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。

李雪峰、王华提供劳务者受害责任纠纷二审民事判决书

李雪峰、王华提供劳务者受害责任纠纷二审民事判决书【案由】民事侵权责任纠纷侵权责任纠纷提供劳务者受害责任纠纷【审理法院】安徽省芜湖市中级人民法院【审理法院】安徽省芜湖市中级人民法院【审结日期】2020.05.18【案件字号】(2020)皖02民终1403号【审理程序】二审【审理法官】王利民肖珍陈勇【审理法官】王利民肖珍陈勇【文书类型】判决书【当事人】李雪峰;王华;芜湖徽昌商务快捷酒店管理有限公司【当事人】李雪峰王华芜湖徽昌商务快捷酒店管理有限公司【当事人-个人】李雪峰王华【当事人-公司】芜湖徽昌商务快捷酒店管理有限公司【代理律师/律所】代耀北京京师(合肥)律师事务所;周鹏安徽林森律师事务所【代理律师/律所】代耀北京京师(合肥)律师事务所周鹏安徽林森律师事务所【代理律师】代耀周鹏【代理律所】北京京师(合肥)律师事务所安徽林森律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】李雪峰【被告】王华;芜湖徽昌商务快捷酒店管理有限公司【本院观点】本案中,案涉清洗玻璃的劳务款由李雪峰与徽商酒店进行结算,与王华一同清洗玻璃的工人姚大鑫的劳务报酬也是由李雪峰予以支付,姚大鑫在询问笔录中亦证实其和王华一起做事,是李雪峰喊过去做事的。

【权责关键词】撤销合同过错关联性质证诉讼请求缺席判决维持原判发回重审执行【指导案例标记】0【指导案例排序】0【本院查明】经审理和查阅原审卷宗,本院对原审查明的事实予以确认。

【本院认为】本院认为,本案中,案涉清洗玻璃的劳务款由李雪峰与徽商酒店进行结算,与王华一同清洗玻璃的工人姚大鑫的劳务报酬也是由李雪峰予以支付,姚大鑫在询问笔录中亦证实其和王华一起做事,是李雪峰喊过去做事的。

本案并无证据表明系徽商酒店直接雇佣王华等人清洗外墙玻璃,应认定系李雪峰雇佣王华等人进行徽商酒店外墙玻璃的清洗工作。

李雪峰主张其与王华一样系一起提供劳务的雇工,不应承担本案赔偿责任,该主张难以采信。

李雪峰二审期间提交的明细表的真实性难以认定,且该明细表亦不能否定王华等人受其雇佣的事实。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档司法案例策划 乐税网南陵首府商厦有限公司与南陵县地方税务局稽查局行政处罚二审行政判决书【标 签】行政处罚,租赁房屋【案 由】行政案由【法 院】中级法院【地 域】安徽省【裁判时间】2015-11-18【审判程序】二审【裁判单位】芜湖市中级人民法院【文书种类】判决书 当事人信息: 上诉人(原审原告)南陵首府商厦有限公司,住所地安徽省南陵县。

法定代表人朱箐,该公司总经理。

委托代理人李建祥,安徽籍山律师事务所律师。

被上诉人(原审被告)南陵县地方税务局稽查局,住所地安徽省南陵县。

负责人叶斐,局长。

委托代理人易新,该局工作人员。

委托代理人熊小平,安徽熊小平律师事务所律师。

审理经过: 上诉人南陵首府商厦有限公司(以下简称首府商厦)诉被上诉人南陵县地方税务局稽查局(以下简称地税稽查局)行政处罚一案,不服南陵县人民法院2015年7月9日作出的(2015)南行初字第00031号行政判决,向本院提起上诉,本院依法组成合议庭于2015年10月28日公开开庭审理了本案。

上诉人首府商厦的委托代理人李建祥,被上诉人地税稽查局出庭负责人崔海兵、委托代理人易新、熊小平到庭参加诉讼。

本案现已审理终结。

一审法院查明: 原审经审理查明,2007年11月10日,首府商厦的前身琥珀商贸公司作为甲方与乙方王贤景、叶建忠签订一份《租赁协议》,约定乙方承租琥珀商贸公司所有的南陵商厦房产一至三层进行商业零售,租期为十年,自2008年3月1日至2017年12月31日,前五年每年租金为60万元人民币,后五年每年租金为70万元人民币。

乙方承租后将南陵商厦用于经营超市(即如海超市)。

后叶建忠将其承租的南陵商厦一至三层中的部分面积转租给芜湖苏宁电器有限公司。

琥珀商贸公司又与二者共同签订了《三方协议》,叶建忠将与芜湖苏宁电器有限公司签订的租赁合同中的权利义务转让给琥珀商贸公司。

2009年11月22日,琥珀商贸公司与如海超市(代表为叶建忠)签订了一份《补充协议》。

协议中写明将原合同中约定的房租中的一半以上变更为物业管理费。

2012年7月5日,琥珀商贸公司更名为首府商厦。

2012年9月10日,地税稽查局根据他人举报认为首府商厦有税收违法嫌疑,决定立案查处,对首府商厦2004年6月1日至2011年12月31日期间地方各税缴纳情况进行检查。

2012年10月22日,地税稽查局向首府商厦发出南地税稽检通一(2012)15号《税务检查通知书》,告知首府商厦税务检查事宜,并要求首府商厦依法接受检查,如实反映情况,提供有关资料。

其后,地税稽查局依法定程序分别向首府商厦的时任会计陈巧生、如海超市、芜湖苏宁电器有限公司南陵陵阳路店、芜湖雄风房地产开发有限公司、南陵县房地产管理局等进行调查取证。

2014年9月1日,经南陵县地方税务局大要案审理委员会集体审理,认定首府商厦有少缴纳税款及不配合税务检查的税务违法行为,形成对首府商厦进行税务处理及行政处罚(另案处理)的结论。

2014年10月28日,地税稽查局作出南地税稽处(2014)9号《税务处理决定书》,决定对首府商厦少申报缴纳的税款70052.45元予以追缴,并决定加收滞纳金14075.20元。

首府商厦对该处理决定不服,向南陵县人民政府提起行政复议,南陵县人民政府于2015年2月2日作出决定,维持了地税稽查局作出的南地税稽处(2014)9号《税务处理决定书》,首府商厦在法定期限内诉至法院,但因起诉主体错误,首府商厦向法院申请撤回起诉,之后又再次诉至法院。

现首府商厦对地税稽查局认定其少缴纳城镇土地使用税及财产租赁合同印花税的事实不持异议,但对地税稽查局的执法主体资格、《补充协议》中约定的物业管理费被纳入房产税的计税依据有异议。

一审法院认为: 原审认为,一、关于首府商厦的起诉是否超过法定期限的问题。

首府商厦收到复议决定书后在法定期限内向法院提起了(2015)南行初字第00016号案件,地税稽查局应诉后,首府商厦因起诉主体错误自行撤回了起诉,应视为诉讼时效的中断,首府商厦的起诉仍在法定期限内。

故对地税稽查局认为应驳回首府商厦起诉的主张,法院不予支持。

二、关于税收征管法地税稽查局是否具备执法主体资格的问题。

《》第十四条规定,本法所称税务机关是指各级税务局、税务分局、税务所和按照国务院规定设立的并向社会公告的税务机税收征管法实施细则构。

《》第九条规定,税收征管法第十四条所称按照国务院规定设立的并向社会公告的税务机构,是指省以下税务局的稽查局。

稽查局专司偷税、逃避追缴欠税、骗税、抗税案件的查处。

稽查局并非税务局的内设机构,而系直属机构。

地税稽查局在所属税务局的征收管理范围内对首府商厦实施税务稽查,是其法定职责。

地税稽查局认为首府商税收征管法厦少申报缴纳房产税的行为符合《》第六十三条第一款中规定的情况并予以处理,在法律授权范围内。

同时,地税稽查局将对首府商厦上述违法行为和检查过程中发现的其他税务违法行为的处理处罚建议,一并报南陵县地方税务局重大税务案件审理委员会审理后,根据《重大税务案件审理纪要》作出《税务行政处罚决定书》,符合执法主体的同一性和行政效率原则,并未违反法律规定。

故对首府商厦关于地税稽查局执法主体资格的异议,法院不予采纳。

三、关于首府商厦与承租户签订的补充协议中约定的物业管理费能否作为房产税计税依据的问题。

《中华人民共和国物业管理条例》第三十二条、第六十条规定,国家对从事物业管理活动的企业实行资质管理制度。

违反该条例的规定,未取得资质证书从事物业管理的,应没收违法所得并处以罚款。

至2013年12月31日,首府商厦并未取得物业管理的相应资质。

同时,首府商厦也未向法院提交首府商厦代有关部门、企业、单位向承租户收取的水费、电费、取暖(冷)费、卫生(清洁)费、保安费等有效合法收费凭证,以及自己产生上述费用的证据。

合同约定的物业管理费实际应为租金,地税稽查局将此作为房产税的计税依据有事实和法律依据,法院予以支持。

综上,地税稽查局作出的南地税稽处(2014)9号《税务处理决定书》事实清楚,证据充分,程序合法,适用法律、法规正确,是合法的具体行政行为,首府商厦的诉讼理由不能成立,对首府商厦的诉讼请求,法院不予支持。

案经中华人民共和国行政诉讼法审判委员会讨论决定,依据《》第六十九条之规定,判决:驳回南陵首府商厦有限公司的诉讼请求。

案件受理费50元,由南陵首府商厦有限公司负担。

上诉人诉称: 上诉人上诉称,1、被上诉人系南陵县地方税务局内设的稽查局,不具备行政执法主体,其无权以自己的名义作出处理决定,本案涉税事项也不属于被上诉人权限范围;2、本案房产税的计税依据不正确,被上诉人将租金、物业费合并作为租金计算房产税显然错误,对涉税四层房产全部按底层营业房价值计税,加重了上诉人的税负,无法律依据;3、被上诉人的行政行为程序违法,朱庆保的委托书无法定代表人签字,没有法律效力,其签收文书行为无效;4、原审对证据的采信不公,明显偏袒被上诉人。

故请求撤销原判,依法改判。

被上诉人辩称: 被上诉人辩称,1、被上诉人是依法设立并向社会公告的税务机构,其执法主体有明确的法律依据;2、上诉人所称的房产税计税依据错误的观点不能成立,上诉人未向承租方提供物业服务,在签订相关协议时也无物业管理资质;因上诉人在检查期间以账证丢失为由拒不提供账证、未按规定提供其他资料,税务机关有权根据相关原则核定其应纳税额;3、被上诉人对上诉人的税务处理程序合法。

故原审判决正确,应维持原判。

本院查明: 本院经审理查明的事实与原审判决认定的事实一致,本院予以确认。

另查明,2014年10月1日,南陵首府商厦有限公司出具一份委托书并加盖该公司公章,委托书上注明:“兹委托朱庆保代表公司处理南陵首府商厦有限公司涉税七万元具体事宜”。

二审期间,各方当事人提供的证据与原审一致,质证意见与原审相同,本院对原审认证意见予以认可。

本院认为: 本院认为,被上诉人系南陵县地方税务局的直属机构,也是按照国务院规定设立的税收征管法税收征管法实施细则并向社会公告的税务机构,根据《》和《》的规定,被上诉人专司偷税、逃避追缴欠税、骗税、抗税案件的查处,其在相应的征收管理范围内对首府商厦实施税务稽查,是履行法定职责的行为,且被上诉人对首府商厦涉案违法行为作出的《税务行政处理决定书》符合相关法律法规的规定。

原审法院对相关证据的认定也符合法律规定。

上诉人所谓被上诉人系南陵县地方税务局内设的稽查局,不具备行政执法主体的意见不能成立。

对于上诉人关于被上诉人将物业费作为租金计算房产税错误的意见,因首府商厦既未取得物业管理的相应资质,也未提供收取物业费用的合法有效收费凭证,且南陵如海超市购物中心等相关涉案房产的承租人也证明其物业管理由承租人自行安排,并非由首府商厦提供,因此,被上诉人认为原南陵县琥珀商贸有限公司与南陵如海超市购物中心签订的“补充协议”中约定的物业管理费实际应为租金,并将此作为房产税的计税依据并无不当;对于上诉人关于被上诉人将涉案房产四个楼层不加区分全部按底层营业房价值计算房产税,加重了上诉人税负的意见,因上诉人未提供相关账证及相关材料,被上诉人有权根据涉案房屋功能区分和成本差异原则核定其应纳税额。

对于上诉人所述被上诉人的行政行为程序违法,朱庆保无代理权,其签收文书无效的主张,因上诉人已向朱庆保出具了处理涉案事宜的委托书,并加盖了上诉人印章,虽无上诉人的法定代表人签字,但并不影响其效力,朱庆保签收被上诉人送达的相关文书的行为有效,被上诉人所作的税务处理决定程序合法。

综上所述,上诉人的上诉理由不能成立,原审判决认定事实清楚,适用法律正确。

依照《中华人民共和国行政诉讼法》第八十九条第(一)项之规定,判决如下: 二审裁判结果: 驳回上诉,维持原判。

二审案件受理费50元,由上诉人南陵首府商厦有限公司承担。

本判决为终审判决。

审判人员: 审判长陈刚 审判员和李勤 代理审判员郑舒虹 裁判日期: 二〇一五年十一月十八日 书记员: 书记员陈勇关联知识:1.中华人民共和国行政诉讼法。