华致酒行经营分析报告

300755华致酒行2023年上半年决策水平分析报告

华致酒行2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为17,176.9万元,与2022年上半年的36,730.23万元相比有较大幅度下降,下降53.23%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为16,728.28万元,与2022年上半年的36,511.59万元相比有较大幅度下降,下降54.18%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析华致酒行2023年上半年成本费用总额为569,834.12万元,其中:营业成本为520,819.71万元,占成本总额的91.4%;销售费用为36,319.34万元,占成本总额的6.37%;管理费用为9,743.3万元,占成本总额的1.71%;财务费用为1,392.25万元,占成本总额的0.24%;营业税金及附加为1,559.53万元,占成本总额的0.27%。

2023年上半年销售费用为36,319.34万元,与2022年上半年的31,430.67万元相比有较大增长,增长15.55%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为9,743.3万元,与2022年上半年的8,038.64万元相比有较大增长,增长21.21%。

2023年上半年管理费用占营业收入的比例为1.66%,与2022年上半年的1.5%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析华致酒行2023年上半年资产总额为793,476.28万元,其中流动资产为738,840.21万元,主要以存货、货币资金、预付款项为主,分别占流动资产的39.17%、27.93%和26.06%。

华致酒行2020年三季度财务分析结论报告

华致酒行2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为13,707.58万元,与2019年三季度的11,887.63万元相比有较大增长,增长15.31%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为103,536.22万元,与2019年三季度的72,357.92万元相比有较大增长,增长43.09%。

2020年三季度销售费用为10,615.05万元,与2019年三季度的8,362.62万元相比有较大增长,增长26.93%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为3,293.56万元,与2019年三季度的2,368.5万元相比有较大增长,增长39.06%。

2020年三季度管理费用占营业收入的比例为2.5%,与2019年三季度的2.46%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年三季度财务费用为174.5万元,与2019年三季度的464.51万元相比有较大幅度下降,下降62.43%。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华致酒行2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

华致酒行:三记“重拳”助营收增长近四成

2022年第18期行业·公司|公司深度Industry·Company 华致酒行:三记“重拳”助营收增长近四成本刊记者李兴然8月22日,华致酒行(300755)发布2022年半年度报告显示,上半年实现营业收入53.75亿元,同比增长35.94%,其中白酒业务实现营业收入48.94亿元,同比增长42.14%。

上半年,公司实现净利润为3.21亿元。

值得一提的是,华致酒行的经营性现金流表现出色,经营活动产生的现金流量净额达2.44亿元,上年同期仅为1.14亿元,即同比大增113.04%。

对于营业收入增长的主要原因,要归功于三点:一、公司内部管理流程进一步优化,市场反应能力和运营效率得到显著提升;二、连锁门店分销能力提升,销售收入同比大幅增长;三、直供终端门店数量持续扩增,使得销售收入持续增长等。

而能做到上述几点,与公司“毛细血管式”的营销网络持续完善、持续加强营销团队建设以及加大精品酒市场推广力度息息相关。

完善并优化“毛细血管式”营销网络2022年上半年,华致酒行在董事会、管理层和全体员工的共同努力下,进一步巩固并深化了与国内外知名酒厂及酒商的长期合作关系,完善并优化了覆盖全国的“毛细血管式”的全渠道营销网络,通过稳步推进连锁门店及零售网点全国布局和积极拓展电商及新媒体渠道,有效扩大了公司在酒水流通领域国内市场领先的地位。

稳步推进连锁门店及零售网点全国布局。

为顺应个人消费升级下的市场变化,华致酒行多渠道并举拓展营销网络,自2017年起,公司充分发挥运营“华致酒行”连锁门店所积累的经验,以统一标识、统一规范、统一配送、统一管理的形式,融合传统线下销售模式和O2O 服务平台,整合现有零售类客户资源,筛选优质零售网点客户升级为“华致酒库”、“华致名酒库”,作为新零售模式下的华致品牌门店。

2020年,公司提出并实施“700项目”,在全国范围内筛选出包括省会城市、省会周边城市、地级市、百强县在内700个具有中高端酒水消费能力的区域,发展零售网点并培育连锁门店客户,进一步扩大公司营销网络体系辐射范围。

300755华致酒行2023年三季度财务分析结论报告

华致酒行2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为8,881.69万元,与2022年三季度的4,214.22万元相比成倍增长,增长1.11倍。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为213,695.27万元,与2022年三季度的184,269.76万元相比有较大增长,增长15.97%。

2023年三季度销售费用为15,499.51万元,与2022年三季度的16,727.13万元相比有较大幅度下降,下降7.34%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为4,298.18万元,与2022年三季度的3,577.47万元相比有较大增长,增长20.15%。

2023年三季度管理费用占营业收入的比例为1.8%,与2022年三季度的1.7%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2023年三季度财务费用为664.52万元,与2022年三季度的913.6万元相比有较大幅度下降,下降27.26%。

三、资产结构分析2023年三季度预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2022年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,华致酒行2023年三季度是有现金支付能力的,其现金支付能力为81,202.42万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华致酒行2023年三季度的营业利润率为3.66%,总资产报酬率为5.12%,净资产收益率为8.54%,成本费用利润率为3.78%。

企业实际投入到企业自身经营业务的资产为763,655.59万元,经营资产的收益率为4.58%。

华致酒行经营分析报告

华致酒行经营分析报告2020年12月一、公司概况:(一)华致酒行是一家精品酒类流通企业,正处于高速扩张的成长期华致酒行自身定位为“国内领先的精品酒水营销和服务商之一”,经过十五年的发展,公司一方面与上游诸多知名酒类生产企业建立长期的合作关系,不仅可以获得优质的精品酒水资源,同时可以与酿酒企业合作开发符合市场需求的新产品;另一方面,公司不断完善建设可以覆盖全国范围的全渠道营销网络体系,致力于打造酒类营销生态体系。

从公司的发展历程中可以看出,自 2006年开始,公司便不断的丰富所代理的酒类品种和酒类品牌,同时通过 2016年的“华致酒库”、2019年的“华致优选”小程序等渠道持续优化自身的营销网络布局。

表 1:公司发展历程中的里程碑事件梳理日期事件2005年在云南省迪庆藏族自治州香格里拉经济开发区注册成立;9月 16日第一家华致酒行在湖南醴陵开业2006年2007年2008年公司开始代理五粮液年份酒,逐步推广全国销售开始代理古越龙山年份酒并开始涉及进口酒公司更名为“华致酒行连锁管理有限公司”2009-2010年公司开始代理销售中国及世界各地酒品;国产酒方面主营茅台、茅台陈酿年份酒、五粮液、五粮液陈酿年份酒、古越龙山、古越龙山陈酿年份酒、特供专用酒(五粮液公司为华致酒行订制生产)、福酒中国红以及有着“易地茅台”之称的“珍酒”系列酒、“湘窖”系列酒、“香格里拉高原”系列干红葡萄酒等国内名酒;国外酒方面代理了“柏图斯”、“拉菲”、“拉图”等法国名庄酒以及苏格兰纯麦威士忌“拉弗格”等国际名酒2010年2011年2012年公司更名为“华致酒行连锁管理股份有限公司”成为股份制公司国家工商总局认定“华致”商标为驰名商标公司认为自身进入高速发展阶段,官网公布全国各地连锁酒行门店达 500 多家,销售收入达 28 亿元2013年2014年手机移动端“掌上华致”APP 上线(为作业流程提效),吸纳具有丰富经验的国际葡萄酒大师加入公司和全球知名葡萄酒公司美国星座集团达成为期 30 年的战略合作关系,主要销售蒙大菲纳帕系列、私家精选系列、木桥系列的红、白葡萄酒;获法国波尔多五大名庄玛歌酒庄颁发“玛歌酒庄推荐进口商”证书2015年2016年2017年2018年与茅台合作推出的新品金茅台;受国家宏观调控措施影响开始战略转型,改变产品线和销售渠道华致酒库诞生(依托华致酒行的多年口碑以线上 O2O 引流平台手机端交易平台与线下加盟店结合的方式,打造酒水新零售平台);成为中国酒业连锁运营领域的领军品牌,品牌价值达到 81.58亿元品牌价值上升至 94.89亿元;获五粮液股份公司“六星级最高运营商”证书;2月 15日第一家华致酒库在郑州嵩山路开业品牌价值上升至 116.87亿元;华致酒库全国加盟超过千家;与河北中烟、荷花酒业的联合品牌“荷花品牌”形成战略合作,成为贵州荷花酒的全球唯一总代理;与富邑葡萄酒集团(Treasury Wine Estates )开启战略合作,成为其旗下澳洲 Penfolds 奔富与 Beaulieu Vineyard 美国璞立酒庄的代理经销商,并获得璞立酒庄大师系列葡萄酒赤霞珠和甄锦珍藏混酿红葡萄酒在中国的独家代理经销权2019年1月 29日挂牌上市;4 月推出“华致优选”电商平台,主要经营飞天茅台(2013-2017 年)、老茅台酒(2013 年以前)、茅台系列酒、17 大老酒、53 名优老酒、名庄葡萄酒、日本清酒、知名烈性酒、精酿啤酒、燕窝等产品;用户可通过“华致优选”微信小程序在线下单2020年2020年5月 2日位于北京通州台湖民企总部基地的华致酒行老酒收藏馆和名酒鉴定中心正式对外开放10月 27日,启动“拉菲之夜”系列活动,强强联手,助力中国葡萄酒市场资料来源:公司官网,市场研究部2019 年公司的营收规模已经达到 37.38 亿元,增速较前一年虽有所放缓,但依旧高达37.38%;2009-2019年十年期内公司营收规模的复合增速为 15.98%,2014-2019年五年期内公司营收规模的复合增速为 26.63%,当前公司处于高速扩张阶段。

华致酒行2020年上半年财务风险分析详细报告

华致酒行2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为226,603.29万元,2020年上半年已经取得的短期带息负债为56,257万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供259,522.89万元的营运资本。

3.总资金需求

该企业资金富裕,富裕32,919.6万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为67,919.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是111,628.76万元,实际已经取得的短期带息负债为56,257万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为111,628.76万元,企业有能力在3年之内偿还的贷款总规模为133,483.34万元,在5年之内偿还的贷款总规模为177,192.51万元,当前实际的带息负债合计为56,257万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共5 页。

华致酒行2019年财务分析结论报告

华致酒行2019年财务分析综合报告华致酒行2019年财务分析综合报告一、实现利润分析2019年实现利润为38,870万元,与2018年的29,154.02万元相比有较大增长,增长33.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为293,841.33万元,与2018年的213,969.14万元相比有较大增长,增长37.33%。

2019年销售费用为29,591.21万元,与2018年的21,589.62万元相比有较大增长,增长37.06%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为9,644.74万元,与2018年的5,992.3万元相比有较大增长,增长60.95%。

2019年管理费用占营业收入的比例为2.58%,与2018年的2.2%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为2,327.92万元,与2018年的1,295.64万元相比有较大增长,增长79.67%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华致酒行2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华致酒行2019年的营业利润率为10.35%,总资产报酬率为12.10%,净资产收益率为16.31%,成本费用利润率为11.54%。

企业实际投入到企内部资料,妥善保管第1 页共3 页。

酒水行业财务经营分析报告(3篇)

第1篇一、摘要随着我国经济的快速发展和人民生活水平的不断提高,酒水行业在我国消费市场中占据了重要地位。

本报告通过对酒水行业的财务经营状况进行深入分析,旨在揭示行业的发展趋势、存在的问题以及未来的发展方向,为酒水企业的经营决策提供参考。

二、行业概况1. 行业背景酒水行业是我国传统的消费品行业,主要包括白酒、啤酒、葡萄酒、黄酒、果酒等。

近年来,随着消费升级和市场竞争的加剧,酒水行业呈现出多元化、高端化的发展趋势。

2. 行业规模根据国家统计局数据,2019年我国酒水行业总产量约为5300万千升,销售额达到1.2万亿元。

其中,白酒产量约为3900万千升,销售额约为8300亿元;啤酒产量约为4400万千升,销售额约为3000亿元。

3. 行业竞争格局我国酒水行业竞争激烈,主要表现为以下特点:(1)品牌集中度较高:以茅台、五粮液、泸州老窖等为代表的白酒企业具有较强的品牌影响力。

(2)区域市场差异化明显:不同地区的酒水消费习惯和偏好存在较大差异。

(3)新兴酒类崛起:葡萄酒、果酒等新兴酒类逐渐受到消费者青睐。

三、财务经营分析1. 营业收入分析(1)收入构成酒水行业营业收入主要由销售酒类产品、提供酒类服务、广告宣传等构成。

其中,销售酒类产品是主要收入来源。

(2)收入增长率近年来,我国酒水行业营业收入呈现出稳定增长态势。

2019年,酒水行业营业收入同比增长8.5%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

2. 利润分析(1)利润构成酒水行业利润主要由销售酒类产品、提供酒类服务、投资收益等构成。

其中,销售酒类产品是主要利润来源。

(2)利润增长率近年来,我国酒水行业利润水平持续提高。

2019年,酒水行业利润总额同比增长9.2%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

3. 成本费用分析(1)成本构成酒水行业成本主要包括原材料成本、人工成本、制造费用、销售费用、管理费用等。

其中,原材料成本和人工成本是主要成本构成。

企业信用报告_海南华致酒行酒类贸易有限公司

目录一、企业背景 (5)1.1 工商信息 (5)1.2 分支机构 (5)1.3 变更记录 (5)1.4 主要人员 (6)1.5 联系方式 (6)二、股东信息 (6)三、对外投资信息 (6)四、企业年报 (7)五、重点关注 (7)5.1 被执行人 (8)5.2 失信信息 (8)5.3 裁判文书 (8)5.4 法院公告 (8)5.5 行政处罚 (8)5.6 严重违法 (8)5.7 股权出质 (8)5.8 动产抵押 (8)5.9 开庭公告 (9)5.11 股权冻结 (9)5.12 清算信息 (9)5.13 公示催告 (9)六、知识产权 (9)6.1 商标信息 (9)6.2 专利信息 (9)6.3 软件著作权 (10)6.4 作品著作权 (10)6.5 网站备案 (10)七、企业发展 (10)7.1 融资信息 (10)7.2 核心成员 (10)7.3 竞品信息 (10)7.4 企业品牌项目 (11)八、经营状况 (11)8.1 招投标 (11)8.2 税务评级 (11)8.3 资质证书 (11)8.4 抽查检查 (11)8.5 进出口信用 (11)8.6 行政许可 (11)一、企业背景1.1 工商信息企业名称:海南华致酒行酒类贸易有限公司工商注册号:460000004064354统一信用代码:91460106MA5U2HHE3D法定代表人:康红梅组织机构代码:MA5U2HHE-3企业类型:有限责任公司(非自然人投资或控股的法人独资)所属行业:批发业经营状态:开业注册资本:1,000万(元)注册时间:2021-06-30注册地址:海南省海口市龙华区滨海东路56号海怡豪园4号楼(园景居)营业期限:2021-06-30 至无固定期限经营范围:许可项目:酒类经营;进出口代理;食品进出口;货物进出口;食品经营;食品互联网销售(销售预包装食品);食品经营(仅销售预包装食品)(依法须经批准的项目,经相关部门批准后方可开展经营活动)一般项目:日用百货销售;五金产品批发;五金产品零售;家用电器销售;家用电器零配件销售;照相机及器材销售;化工产品销售(不含许可类化工产品);金属材料销售;建筑装饰材料销售;建筑用金属配件销售;服装服饰批发;服装服饰零售;服装辅料销售;机械电气设备销售;企业管理;企业管理咨询;市场营销策划;汽车租赁(除许可业务外,可自主依法经营法律法规非禁止或限制的项目)登记机关:海南省市场监督管理局核准日期:2021-06-301.2 分支机构截止2022年02月01日,爱企查未找到该公司的分支机构内容。

300755华致酒行2023年上半年现金流量报告

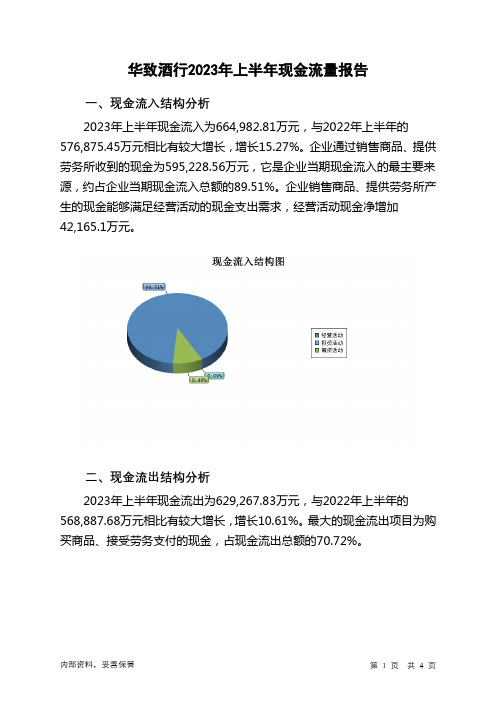

华致酒行2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为664,982.81万元,与2022年上半年的576,875.45万元相比有较大增长,增长15.27%。

企业通过销售商品、提供劳务所收到的现金为595,228.56万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的89.51%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加42,165.1万元。

二、现金流出结构分析2023年上半年现金流出为629,267.83万元,与2022年上半年的568,887.68万元相比有较大增长,增长10.61%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的70.72%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年华致酒行投资活动需要资金276.13万元;经营活动创造资金42,165.1万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年华致酒行筹资活动需要净支付资金6,173.99万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为35,708.9万元,与2022年上半年的8,008.03万元相比成倍增长,增长3.46倍。

300755华致酒行2022年经营成果报告

华致酒行2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为42,331.16万元,与2021年的82,631.96万元相比有较大幅度下降,下降48.77%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为42,089.13万元,与2021年的82,580.53万元相比有较大幅度下降,下降49.03%。

以下项目的变动使营业利润增加:投资收益增加228.26万元,其他收益增加843.34万元,资产减值损失减少132.63万元,共计增加1,204.24万元;以下项目的变动使营业利润减少:资产处置收益减少11.63万元,信用减值损失减少711.13万元,营业税金及附加增加523.04万元,财务费用增加832.21万元,管理费用增加2,421.98万元,销售费用增加2,817.84万元,营业成本增加158,951.56万元,共计减少166,269.39万元。

各项科目变化引起营业利润减少40,491.4万元。

3、投资收益2022年投资收益为424.99万元,与2021年的196.72万元相比成倍增长,增长1.16倍。

4、营业外利润2022年营业外利润为242.03万元,与2021年的51.43万元相比成倍增长,增长3.71倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为870,838.52万元,比2021年的745,999.51万元增长16.73%,营业成本为748,620.89万元,比2021年的589,669.34万元增长26.96%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况华致酒行2022年成本费用总额为829,480.25万元,其中:营业成本为748,620.89万元,占成本总额的90.25%;销售费用为60,406.75万元,占成本总额的7.28%;管理费用为15,538.96万元,占成本总额的1.87%;财务费用为2,159.41万元,占成本总额的0.26%;营业税金及附加为2,754.23万元,占成本总额的0.33%。

300755华致酒行2023年三季度财务风险分析详细报告

华致酒行2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为260,182.83万元,2023年三季度已经取得的短期带息负债为124,176.21万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有333,349.64万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕73,166.81万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为203,654.84万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是236,538.53万元,实际已经取得的短期带息负债为124,176.21万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为220,096.69万元,企业有能力在3年之内偿还的贷款总规模为228,317.61万元,在5年之内偿还的贷款总规模为244,759.45万元,当前实际的带息负债合计为124,176.21万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供339,661.46万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为258,459.05万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加5,368.86万元,预付款项增加30,388.5万元,存货增加36,713.98万元,其他流动资产增加2,085.57万元,共计增加74,556.92万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华致酒行经营分析报告2020年12月

一、公司概况:

(一)华致酒行是一家精品酒类流通企业,正处于高速扩张的成长期

华致酒行自身定位为“国内领先的精品酒水营销和服务商之一”,经过十五年的发展,公司一方面与上游诸多知名酒类生产企业建立长期的合作关系,不仅可以获得优质的精品酒水资源,同时可以与酿酒企业合作开发符合市场需求的新产品;另一方面,公司不断完善建设可以覆盖全国范围的全渠道营销网络体系,致力于打造酒类营销生态体系。

从公司的发展历程中可以看出,自2006年开始,公司便不断的丰富所代理的酒类品种和酒类品牌,同时通过2016年的“华致酒库”、2019年的“华致优选”小程序等渠道持续优化自身的营销网络布局。

表1:公司发展历程中的里程碑事件梳理

日期事件

2005年在云南省迪庆藏族自治州香格里拉经济开发区注册成立;

9月16日第一家华致酒行在湖南醴陵开业

2006年2007年2008年公司开始代理五粮液年份酒,逐步推广全国销售开始代理古越龙山年份酒并开始涉及进口酒

公司更名为“华致酒行连锁管理有限公司”

2009-2010年公司开始代理销售中国及世界各地酒品;国产酒方面主营茅台、茅台陈酿年份酒、五粮液、五粮液陈酿年份酒、古越龙山、古越龙山陈酿年份酒、特供专用酒(五粮液公司为华致酒行订制生产)、

福酒中国红以及有着“易地茅台”之称的“珍酒”系列酒、“湘窖”系列酒、“香格里拉高原”系

列干红葡萄酒等国内名酒;国外酒方面代理了“柏图斯”、“拉菲”、“拉图”等法国名庄酒以及

苏格兰纯麦威士忌“拉弗格”等国际名酒

2010年2011年2012年公司更名为“华致酒行连锁管理股份有限公司”成为股份制公司

国家工商总局认定“华致”商标为驰名商标

公司认为自身进入高速发展阶段,官网公布全国各地连锁酒行门店达500 多家,销售收入达28 亿元

2013年2014年手机移动端“掌上华致”APP上线(为作业流程提效),吸纳具有丰富经验的国际葡萄酒大师加入公司

和全球知名葡萄酒公司美国星座集团达成为期30 年的战略合作关系,主要销售蒙大菲纳帕系列、私家精选系列、木桥系列的红、白葡萄酒;获法国波尔多五大名庄玛歌酒庄颁发“玛歌酒庄推荐进口商”证书

2015年2016年2017年2018年与茅台合作推出的新品金茅台;

受国家宏观调控措施影响开始战略转型,改变产品线和销售渠道

华致酒库诞生(依托华致酒行的多年口碑以线上O2O引流平台手机端交易平台与线下加盟店结合的方式,打造酒水新零售平台);成为中国酒业连锁运营领域的领军品牌,品牌价值达到81.58亿元品牌价值上升至94.89亿元;获五粮液股份公司“六星级最高运营商”证书;2月15日第一家华致酒库在郑州嵩山路开业

品牌价值上升至116.87亿元;华致酒库全国加盟超过千家;与河北中烟、荷花酒业的联合品牌“荷

花品牌”形成战略合作,成为贵州荷花酒的全球唯一总代理;与富邑葡萄酒集团(Treasury Wine

Estates)开启战略合作,成为其旗下澳洲Penfolds奔富与Beaulieu Vineyard美国璞立酒庄的代

理经销商,并获得璞立酒庄大师系列葡萄酒赤霞珠和甄锦珍藏混酿红葡萄酒在中国的独家代理经销

权

2019年1月29日挂牌上市;

4 月推出“华致优选”电商平台,主要经营飞天茅台(2013-2017 年)、老茅台酒(2013 年以前)、

茅台系列酒、17 大老酒、53 名优老酒、名庄葡萄酒、日本清酒、知名烈性酒、精酿啤酒、燕窝等

产品;用户可通过“华致优选”微信小程序在线下单

2020年2020年5月2日位于北京通州台湖民企总部基地的华致酒行老酒收藏馆和名酒鉴定中心正式对外开放10月27日,启动“拉菲之夜”系列活动,强强联手,助力中国葡萄酒市场

资料来源:公司官网,市场研究部

2019 年公司的营收规模已经达到37.38 亿元,增速较前一年虽有所放缓,但依旧高达37.38%;2009-2019年十年期内公司营收规模的复合增速为15.98%,2014-2019年五年期内公司营收规模的复合增速为26.63%,当前公司处于高速扩张阶段。

回顾公司营收的历史走势可以发现,公司并非持续实现规模的增长。

受外部事件(2012 年的白酒塑化剂)冲击及政策变化(2013年国家开始加强遏制铺张浪费和“三公消费乱象”)

影响,行业整体处于低谷时期,彼时公司对于高端白酒茅五等依赖等较高,因此营收受到冲击(对比2014年公司营收仅为11.48亿元,不及2010年13.37亿元的水平);随后外部环境与

公司自身业务能力均出现改善提升,一方面消费升级带动精品酒类需求,另一方面公司积极拓

展渠道,完善产品矩阵,加强品牌建设,助力营收重回增长轨道。

图1:2008-2020H1公司的总营业收入(亿元)及营收增速(%)表现

营业总收入(亿元)增速(%)

40.00 35.00 30.00 25.00 20.00 15.00 10.00 5.00 70% 60% 50% 40% 30% 20% 10% 0%

-

资料来源:Wind,市场研究部

从主营产品来看,公司传统优势为白酒类销售,主要销售包括茅台、五粮液、钓鱼台、荷

花等知名品牌,2014-2019年期间白酒类产品营收对于公司总营收的贡献均值水平为92.64%,是公司营收的最重要组成部分;但随着白酒价格的波动,以及公司扩大其他品类进行业务结构

的调整,白酒业务的占比出现了先增后减的趋势,截止2019年底白酒业务占比总营收的89.76%。

同时,由于白酒业务占比较高,其毛利率水平也直接影响了公司的整体毛利率走势。

红酒、黄酒等其他品类是公司丰富产品矩阵,优化业务结构的拓展,截止2019年公司已

实现经营国内外精品白酒、葡萄酒、黄酒等产品近4000种。

其中,随着公司与葡萄酒大师阿

伦•格里菲斯、富邑集团等逐步建立合作关系,红酒已经成为公司的第二大业务,2014-2019

年期间葡萄酒类产品营收对于公司总营收的贡献均值水平为6.05%。

随着公司酒品结构和品牌

的多元化,毛利率水平存在提升空间。

图2:2014-2019年公司各类产品销售额占比(%)情况图3:2014-2019年公司各类产品毛利率(%)情况

白酒葡萄酒黄酒其他白酒葡萄酒黄酒公司整体水平100%

98%

96%

94%

92%

90%

88%

86%

84%

60.00%

50.00%

40.00%

30.00%

20.00%

10.00%

0.00%

2014 2015 2016 2017 2018 2019 2014 2015 2016 2017 2018 2019 资料来源:Wind,

图4:公司销售精品酒类品牌情况

资料来源:Wind,市场研究部

资料来源:公司官网,市场研究部

(二)实际控制人把控较稳且减持风险偏低,市场内机构投资

者对于公司的关注高涨

公司董事长吴向东先生不仅是公司的创始人,也是当前公司的实际控制人和最终受益人;

上市前通过云南融睿、西藏融睿、华泽集团、杭州长潘等股东公司共计持有公司78.23%的股

份,实际控制全公司93.28%的股权。

2020年2月,杭州长潘所持有的1559.88万股(占比公

司总股本约3.74%)股份解除限售可上市流通;公司另有约3.13亿股(占总股本比重75.05%)

仍处于限售状态,且吴向东先生直接或间接持有的公司股份自上市起36个月内(至2022年1

月29日)不得转让或者委托他人管理,由此来看,公司的股权相对集中,且短期内不会出现

大股东减持的行为,股权结构较为稳定。

图5:公司股权结构图(仅显示持股比例超过5%的重要股东)

资料来源:Wind,市场研究部

公司股本中,现仅有董秘张儒平先生名下有股权质押,涉及股权质押总量为235万股,占

其持股比重的43.52%,占公司总股本比重为0.56%,股权质押风险较低。

从公司流通股的持股结构上来看,截止2020Q3共有15家机构持股华致酒行,虽然持股机

构数量环比2020Q2的69家出现大幅下降,但实际持股机构的合计持股数量和持股比例依旧维

持在高位水平,2020Q3 分别为3492.65 万股以及29.20%,环比上一季减少20.17%以及7.38 个百分点。

从过去两年的总体趋势来看,机构对于华致酒行的关注度持续攀升。

此外,沪深港

通占公司自由流通股本比重也趋于平稳,2019 年末沪深港通开通至今该比例的均值水平为2.33%,扣除开通初期的波动影响,2020年9月初至今的比例均值约为2.26%。

由此,外资投资者对于公司的关注经过前期的调整,现已趋于回归至相对平稳区间内。

上述情形较为合理,

A 股内酒类流通企业标的具有稀缺性(除公司外,仅有在全国股份转让系统挂牌的壹玖壹玖、

名品世家等),因此对行业发展充满信心的机构投资者会选择公司作为重点关注标的;外资持

仓则相对灵活,目前仍处在相对低位。

图6:2019年至今机构持股公司情况图7:沪深港通持股情况

持股机构数量(家)机构持股比例(%)沪深港通占自由流通股本(%)

80 70 60 50 40 30 20 10 -

40.00%

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

7.00%

6.00%

5.00%

4.00%

3.00%

2.00%

1.00%

0.00%

0.00%

2919Q1 2019Q2 2919Q3 2019Q4 2020Q1 2020Q2

2020Q3

资料来源:Wind,市场研究部资料来源:Wind,市场研究部。