日本电力市场[1]

日本户用储能市场空间及商业模式

日本户用储能市场空间及商业模式日本面临着能源供应的问题,尤其是在自然灾害频发的环境下。

为了应对这一挑战,日本开始探索和发展户用储能市场,并寻找适合的商业模式。

一、日本户用储能市场的空间1.自然灾害防范:日本常常遭受地震、台风和大规模停电等自然灾害的影响。

在这些灾害发生时,家庭可以依赖储能系统提供电力,确保基本的生活需求。

因此,储能系统在日本的市场拥有巨大的潜力。

2.太阳能市场的快速增长:随着太阳能技术的不断发展和政府对可再生能源的支持,日本的太阳能市场正在迅速增长。

与此同时,太阳能发电的不可预测性也促使人们将其与储能系统结合使用,以便更好地利用太阳能。

3.节能政策推动:为了减少对化石燃料的依赖和减少温室气体排放,日本政府正在推动节能政策。

储能系统可以储存低谷时刻的便宜电力,并在高峰时刻释放出来,帮助降低家庭的用电成本。

二、日本户用储能商业模式1.基于电力市场的商业模式:家庭安装太阳能发电系统,并将多余的电力卖给电力公司,从中获取收入。

当太阳能发电不足时,家庭可以从电力公司购买电力,同时将电力储存在储能系统中,以备不时之需。

2.功率平衡的商业模式:日本政府正在试图弥合电力供需之间的差距。

储能系统可以储存低谷时刻的电力,以备高峰用电时释放,从而平衡电力供需。

日本的一些公司通过向家庭提供储能系统,让家庭参与到该平衡过程中,并获得相应的补贴。

3.灾害备份的商业模式:由于日本经常面临自然灾害,家庭在灾害发生时需要一个安全可靠的电力备份系统。

储能系统可以储存足够的电力,以满足家庭的基本用电需求,如照明、通信和电子设备等。

一些公司提供租赁储能系统的服务,以应对这一需求。

4.自给自足的商业模式:储能系统结合太阳能发电和节能措施,可以使家庭实现自给自足。

房屋的屋顶安装太阳能板,将太阳能转化为电力,并存储在储能系统中。

这样,家庭可以独立于电网运作,并减少能源费用。

总结:日本的户用储能市场具有巨大的空间,不仅可以在自然灾害中提供安全可靠的电力备份,还可以帮助平衡电力供需,降低家庭用电成本,以及实现自给自足。

世界主要电力期货市场分析概述

世界主要电力期货市场分析概述电力期货市场是全球金融市场中的重要组成部分。

随着能源需求的不断增长和能源供应的不稳定性,电力期货市场的发展变得愈发关键。

本文将对世界主要电力期货市场进行概述,旨在为读者提供对电力期货市场的基本了解。

一、电力期货市场简介电力期货市场是指以电力作为标的物的金融衍生品交易市场。

它提供了一个平台,供企业和投资者对电力价格进行交易、风险管理和投资。

二、欧洲电力期货市场欧洲电力期货市场是全球最大、最活跃的电力期货交易市场。

该市场主要以欧式期权形式交易,参与者包括发电企业、贸易商、电力交易所等。

其中,德国、法国和英国等国家的市场规模最大。

德国电力期货市场是欧洲最大的电力期货市场之一。

该市场以德国电力期货交易所为主要交易平台,提供了丰富的衍生品合约和期权,吸引了众多国内外投资者的参与。

法国电力期货市场是欧洲最早成立的电力期货市场之一。

该市场以法国电力交易所为核心交易所,其特点是多元化的交易品种和高度透明的交易机制,成为欧洲电力期货市场中的重要一员。

英国电力期货市场同样具有重要地位。

该市场以伦敦国际金融期货交易所为主要平台,拥有广泛的参与者和完善的交易机制,对外开放程度高,是欧洲电力期货市场的重要组成部分。

三、北美电力期货市场北美电力期货市场经历了较长的发展历史,并取得了显著的成就。

该市场主要以美国电力交易所为主要交易平台,吸引了大量的参与者和交易量。

美国电力期货市场的特点是市场规模大、交易品种多样化、交易工具成熟。

此外,由于北美电网的互联互通性,市场参与者可以进行跨境交易,增加了市场的流动性和投资机会。

四、亚洲电力期货市场亚洲电力期货市场相对于欧美市场较为年轻,但正在快速发展。

中国、日本和新加坡等国家的电力期货市场逐渐崭露头角。

中国电力期货市场是亚洲最大的电力期货市场。

该市场以上海期货交易所和大连商品交易所为主要交易平台,日益完善的电力市场体系和广大的市场参与者成为该市场发展的重要动力。

日本电力市场

二、日本电力市场化改革主要内

容和特点

2.1.1发电环节引入独立发电商 1995年,日本修订的电力法确立了独立发电企业IPP的法律

地位,初步放开了发电侧准入。具体表现为,以开发建设期短的 中小规模的火力发电厂为招标对象,引入招标制度。 2.1.2逐步实行售电侧开放

1999年,日本修改电力法,引入特定规模电力事业者PPS。 2000年3月允许容量2 000 kW及以上且供电电压20 kV以上的用 户自由选择供电商,这部分用户主要是大型工厂、商场和写字楼, 占总用户比例的26%。

2003年6月,日本又对电力法进行修订。2004年4月,允许合 同容量500 kW以上且供电电压6kV以上的用户自由选择供电商。 使上述比例达到40%。

2005年4月,允许合同容量为50 kW以上且供电电压6 kV以 上的用户自由选择供电商,比例又达到63%。

2007年4月日本政府对是否开放50 kW以下的用户和居民 用户进行讨论。

稳定供电的协调问题:

1.未将 PPS 的新建电厂纳入供电计划,新增发电容量面 临无供电计划的风险。

2.随着 PPS 供电业务的增多,过网输电容量加大,会给 传统电力公司的系统稳定带来影响

4.2推迟电力零售侧的全面开放

原因有:

1)零售侧全面放开的成本效益分析结果为负。扩大自 由化范围和采取促进竞争的政策,可提高供电效率, 但在营销活动和更换电表等业务中,必定会产生额 外的费用。

3)供电可靠性维持在高水平 4)客户满意度提高

2005 年度, 自由化电力用户的满意度为 52.2% , 受管制 电力用户的满意度为 47.7% , 全体用户的满意度为 50.6% 3.2改革后的电价 1)电价

2000年3月,电力零售市场部分放开后,有些用户的电 价可以通过谈判确定。而在未放开限制的部门,电价仍然 按劳务费原则确定。

日本电力构成,电力,能源结构

1 概况日本国(简称日本)位于亚洲东部太平洋上,全境由本州、北海道、九州、四国 4 大岛和数百个小岛组成,面积 377 801 km2,海岸线总长近 3 万 km。

1999 年,日本的人口约为 1.26 亿,除少数为阿伊努人外,全部为大和民族,城市人口约占全国人口的 76%。

日本能源资源贫乏,只有少量水能和煤炭,必须大量进口原油、天然气、煤炭及铀等能源,是世界第2 大能源进口国,同时也是世界第 4 大能源消费国。

自发生"世界能源危机"后,日本为了减轻对进口石油的依赖,大力发展核电,开发水电、煤电、液化天然气发电,开发新能源,从供需双方开发节能技术,进口能源的比重已明显降低,但到 1999 年(指财政年,截至次年3 月 31 日,以下同),一次能源进口比例仍超过 79%。

在日本的能源需求中,石油占 52%,煤占 15%,核能占 15%,天然气占 13%,水能占 4%,可再生能源占 1.3%。

日本的能源强度在发达国家中最低,能源消费构成中工业约占一半,运输占 1/4,其它几乎为住宅、农业和商业部门所用。

近年来,由于经济增长缓慢,日本对能源的需求增长也暂处于停滞状态。

2 电力工业管理体制和机构 2.1 体制和机构日本电力工业的主体由 10 家私营电力公司(北海道、东北、东京、中部、北陆、关西、中国、四国、九州及冲绳)组成,这 10 家电力公司按地区划分负责全套的发、输、配、供一体化服务。

1952 年,为了推动电源的建设,政府和 9 大电力公司(除冲绳外的其它 9 家电力公司)投资成立了电源开发公司,负责大型水电站和火电厂的建设和运行。

1955 年,9 大电力公司和电源开发公司又共同投资建立了日本原子能发电公司,负责核电站的建设和运行。

此外,还有一些县营电力公司和发电公司。

为了实现全国范围内的联网运行,1958 年日本成立了"中央电力协会",负责各公司间的运行协调工作和研究共同发展计划。

中国与日本的电力交易合同4篇

中国与日本的电力交易合同4篇篇1中日两国是亚洲最大的两个经济体,拥有相当大的市场规模和消费需求。

在这样的大背景下,中日两国的电力交易合同被视为是两国之间开展经贸合作的一个重要领域。

本文将从中国与日本电力行业的发展现状、中日电力交易合同的历史背景、合同内容和合作前景等四个方面进行分析,希望能够对中日电力交易合作提供一定的参考。

一、中国与日本电力行业的发展现状中国是世界第一大能源消费国,电力需求持续增长。

然而,由于中国煤炭资源消耗大量,环境问题日益突出,因此中国政府大力推动清洁能源的发展,特别是风电、光伏发电等可再生能源的发展。

同时,中国电力市场逐步进行改革,向完全竞争市场转型,为吸引更多的外资和技术引进提供了条件。

日本是个电力资源相对匮乏的国家,因此依赖进口电力。

然而,日本在核电站福岛核事故之后开始逐渐减少核电的使用,并选择更多的依赖天然气、煤炭等传统能源。

同时,为应对气候变化,日本政府鼓励使用清洁能源,如风力发电、太阳能等。

日本电力市场相对比较成熟,鼓励民间资本进入,通过市场机制进行电力交易。

二、中日电力交易合同的历史背景中国和日本在电力领域的合作始于20世纪80年代,随着两国经济的快速增长,双方之间的电力需求迅速上升,为了满足各自的需求,两国开始进行电力进出口合作。

1998年,中国国家电网与东京电力公司签署了第一份电力交易合同,这标志着中日电力交易合作正式启动。

随着中日两国经贸关系的发展,中日电力合作逐渐扩大,不仅仅是进出口电力,还包括电力设备、技术转让、人员培训等多个方面。

双方积极开展多种形式的合作,推动了中日两国电力行业的技术交流和合作。

三、中日电力交易合同的内容中日电力交易合同一般分为长期合同和短期合同两种形式。

长期合同通常是双方签订多年期的合同,保障了双方的电力供需关系。

这种合同一般包括电力供应方的电力产能、电价、供电期限等内容,同时也包括了购电方的电力需求、购电价格、付款方式等内容。

国内外电力市场分析和比较

国内外电力市场分析和比较随着经济和社会的快速发展,电力作为现代生产和生活的重要基础设施,在国内外的市场竞争中扮演着越来越重要的角色。

本文将从市场的角度出发,分析和比较国内外电力市场的发展现状、政策和趋势等,旨在了解当前电力市场的现状以及未来发展的趋势。

一、国内电力市场的发展现状国内电力市场的发展可以追溯到上世纪80年代。

当时,中国电力市场处于垄断状态,国家电力公司(国家电网)是唯一的电力生产和供应商。

但是,随着电力需求的快速增长和市场竞争的加剧,1998年国家开始推出电力体制改革,并于2002年实现了电力市场的分离,开放电力市场。

目前,中国电力市场已经逐步实现了规范、市场化和可持续发展。

1. 宏观经济背景中国电力市场的发展始终与国家宏观经济相关。

在国家经济高速发展的时期,电力行业的发展也得到了充分的支持。

例如,国家多次出台鼓励电力行业发展的政策,通过加大投资力度、提高电网建设水平、推进煤炭资源优化配置和清洁能源替代等措施,推动电力行业快速发展。

2. 电力市场规模与供需状况当前,中国电力市场规模庞大。

据国家电网公司发布的数据,2018年全年全国总用电量达到6.94万亿千瓦时。

而供应方面,电力工业总公司、华能国际电力公司、中电投等公司是中国最大的电力生产商和供应商。

虽然供需状况比较稳定,但在一些地区和季节,供需还是存在矛盾,如一些地区供应紧张,甚至出现电力短缺的情况。

因此,我国电力市场仍然需要进一步完善和规范。

3. 电力市场竞争状况电力行业竞争激烈,尤其是在发电领域。

据科创板公司神雾环保发布的数据,2019年全国核电发电量为348亿千瓦时,占全国电力燃料发电量的5.1%。

此外,非化石能源的清洁能源也在逐渐替代传统化石能源。

与此同时,由于市场准入门槛的不断降低和市场化的程度加深,一些电力企业也不断涌现。

二、国外电力市场的发展现状借鉴和了解国外电力市场发展的经验对于发展我国电力市场有一定的借鉴意义。

因此,本文还将分析和比较国外电力市场的发展现状。

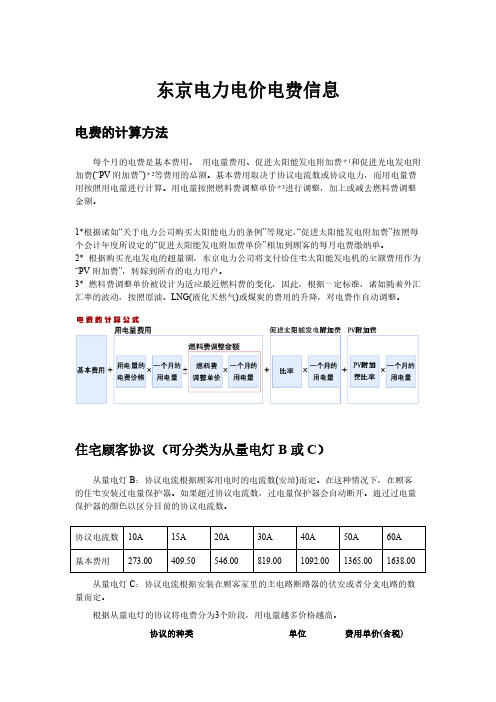

日本东京电力电价电费明细以及组织框架图【VIP专享】

10A (1协议)273.0015A (1协议)409.5020A(1协议)546.0030A(1协议)819.0040A (1协议)1,092.0050A (1协议)1,365.00基本费用60A (1协议)1,638.000kWh--120kWh (第一阶段费用) 1 kWh18.89120kWh--300kWh (第二阶段费用) 1 kWh25.19电费超过300kWh (第三阶段费用) 1 kWh29.10从量电灯B 月最低费用额(1协议)224.45基本费用(1协议)273.000kWh--120kWh (第一阶段费用) 1 kWh18.89120kWh--300kWh (第二阶段费用) 1 kWh25.19从量电灯C 电 费超过300kWh (第三阶段费用) 1 kWh29.10其他种类和适用的电费按时间段分类的电灯“夜间8小时型” (“合算的夜间8”)按时间段分类的电灯“夜间10小时型” (“合算的夜间10”)这是按时间段设定电费单价的选单,能够对夜间增加的用电减少电费。

夜间优惠8(按时间段分类的电灯[夜间8小时型])"白天时间"是指从每天上午7点开始到下午11点为止的时间。

夜间优惠10(按时间段分类的电灯[夜间10小时型])"白天时间"是指从每天上午8点开始到下午10点为止的时间。

※关于5小时通电设备折扣,截至2013年3月31日预定将停止新加入。

此外,关于已加入的客户,可作为过渡措施继续利用。

单位费用单价(含税)不超过6kVA 时1协议1,260.007kVA ~10kVA 时1协议2,100.00基本费用超过11kVA 时1协议2,100.00+273.00X (协议容量-10kVA)0kWh--90kWh (第一阶段费用)1kWh23.1590kWh--230kWh (第二阶段费用)1kWh30.87白天时段超过230kWh (第三阶段费用)1kWh35.66夜间优惠8(按时间段分类的电灯[夜间8小时型])电 费夜间时段1kWh 11.82使用通电时间超过5个小时的电器时1kVA 241.50优惠额使用通电控制型夜间蓄热式机器时1kVA 147.00不超过6kVA 时1协议1,260.007kVA ~10kVA 时1协议2,100.00基本费用超过11kVA 时1协议2,100.00+273.00X (协议容量-10kVA)0kWh--80kWh (第一阶段费用)1kWh 25.2080kWh--200kWh (第二阶段费用)1kWh 33.60白天时段超过200kWh (第三阶段费用)1kWh 38.81电 费夜间时段1kWh 12.06使用通电时间超过8个小时的电器时1kVA 42.00使用通电时间超过5个小时的电器时1kVA 283.50夜间优惠10(按时间段分类的电灯[夜间10小时型])优惠额使用通电控制型夜间蓄热式机器时1kVA 189.00高峰抑制型按季节、时间分类的电灯 (“高峰移动方案”)这是设定季节或时间段单价的选单,减少夏季高峰时间的用电,或者移动到其他时间段而减少电费。

国外电力市场改革借鉴

有 制 一 类 为 按 第

投 资 者 所 有 的 电 力 企 业 。 这 些 企 业 中 绝 大 多 数 为 发

电 、 电 、 电 和 售 电 统 一 的经 营 管 理 模 式 。 它 们 对 输 配

他 山 之 图

区 域 内 不 拥 有 电 网 的 独 立 发 电 公 司 所 生 产 的 全 部 电 力 实 行 趸 售 。 独 立 运 营 的 冲 绳 电 力 公 司 2 #- 其 他 除 =1 , 垄 断 行 业 的 铁 路 、 力 、 气 、 信 等 行 业 被 引 入 竞 电 燃 通

电 网 体 系和 多种 所 有 制

需 求 量 大 , 价 稍 高 一 些 。冬 天 需 求 量 小 , 价 就 稍 定 定 低 一 些 。 了 季 节 因 素 外 , 国 电 价 还 随 着 客 户 类 型 除 美

的 变 化 而 变 化 。民 用 电 的 价 格 最 高 . 为 输 电 到 住 宅 因

成 本 最高 。工业 用户 的用 电量大 , 输成本 低 , 美 传 在 国 。 业 用 户 的 电 价 很 接 近 批 发 电 价 。 实 际 上 , 国 工 美 电 价 反 映 了 电 力 供 给 与 需 . 之 间 的关 系 ,反 映 了 各 , 求 州 发 电 资 源 的 稀 缺 性 和 充 盈 度 ,也 反 映 了 燃 料 成 本 和输 电能力 等 因素 。

是 一 个 非 盈 利 组 织 。 各 州 放 松 管 制 的 程 度 和 进 程 不

一

.

比 如 宾 夕 法 尼 亚 州 、 泽 西 州 和 马 里 兰 州 成 立 了 新

目前 全 球 规 模 最 大 的 竞 争 性 电 力 批 发 市 场 。 多 个 公 共 事 业 组 织 和 输 电 系 统 拥 有 者 组 成 了 纽 约 电 力 市 场 。 美 国 还 有 德 克 萨 斯 州 电 力 市 场 和 加 州 电 力 市 场 等 。 但 是 , 些 电 力 市 场 的 基 本 的概 念 是 相 同 的 , 这 那 就 是 .将 发 电 和 售 电 的 潜 在 竞 争 性 同 自然 垄 断 分 离 开 . 而 形 成 电 力 的批 发 市 场 和 零 售 市 场 。 进

德国、日本、美国、加拿大等国家电力市场化改革简述及启示

德国、日本、美国、加拿大等国家电力市场化改革简述及启示在电力产业链中,发电、输电、配电和售电是最主要的四个环节。

不同的国家在上述各个环节上的市场开放程度存在差异,也就形成了不同类型的电力市场结构和模式。

据此,Hunt归纳出了四种典型的电力市场结构模式,它们分别是:纵向一体化的垄断模式、单一买方的发电竞争模式、批发竞争模式和零售竞争模式。

在此基础上,进一步明确了电力行业引入竞争所需要的条件。

随着电力市场化改革的深入,电价形成机制问题因与电力成本和电力市场竞争密切相关,成为电力市场化改革的重中之重。

在国外,不同的国家和地区电力市场化改革的目标和路径不尽相同,其推进速度和在不同阶段所选择的电力市场结构模式也存在差异。

德国电力市场化改革德国最初采用的是纵向一体化的垄断模式,为了推动国内电力市场化改革进程,提升电力市场运行效率,德国政府随后将电力公司拆分为发电公司、输电公司、配电公司和售电公司4个不同的市场运营主体,并制定和出台了如下的一系列措施:立法引导,在放开发电计划方面优先保障清洁能源地位;用高额补贴和全额上网的保障机制吸引资金,引入多元化市场主体;将计划电量市场化;建立独立且匿名保密的交易平台(欧洲能源交易市场,EEX),还原电力商品属性,推动发电计划有序放开;完善交易机制,将电价结构细分为12项不同的税费;设立联邦网络管理局(FNA)来监督市场参与者和政府。

经过持续多年的努力,德国的电力市场结构模式最终转变为零售竞争模式。

日本电力市场化改革相比于德国,日本的电力市场化改革则相对稳健。

早在20世纪末,为了打破纵向一体化的垄断模式,放开发电环节的竞争,日本政府于1999年开始先后三次对《电力事业法》进行修改。

进入新千年后,2011年日本国内的“3.11”地震事件证明了全面放开发电计划的市场化改革方式在应对特大紧急意外时存在严重缺陷,这也从侧面验证了进行稳健型的电力市场化改革的必要性。

现阶段,通过多年的酝酿和稳中有序的推进,日本政府拟开始新一轮电力市场化改革,这将是日本自1950年以来对电力行业最大范围的重组,改革的中期目标是实现发电和输电的分离,长期目标则是电力自由化和市场化。

国外电力市场主要运作模式介绍

国外电力市场主要运作模式介绍电力生产使用过程可以分为发电、输电、配电、售电四个环节,国际上电力市场的运营模式可以根据这四个环节的市场开放程度而分为5个模式。

一、垂直统一垄断[Vertical Integrated Monopo1y)模式一个政企分开、公司化经营的垂直垄断的电力公司内,为了引入激励机制,提高劳动生产率,可以采取划小核算单位,以达到综合统一管理和分散核算提高效益的双重好处。

法国电力公司就是这种类型的代表。

日本的十大电力公司和美国的一些州为此模式。

二、发电竞争上网(Competitive Generation Budding)模式输电、配电和供电仍由一个电力公司统一管理和垄断经营,各发电企业公司化(包括网所属发电企业和独立发电企业),相互间开展电量竞争上网。

这是打破电力工业体制垂直垄断模式最为初级的形式。

三、限制性趸售竞争[Limited Whole-sale Competition]模式在这种模式下,发电、输电、配电完全分开,成立多个发电公司、一家电网公司和多个供电公司。

每个供电公司在其供电区城内具有垄断供电的性质。

电网公司负责调度运行,从发电公司购买电力并向供电公司销售。

其电力买卖均以合同的形式确定双方的权利和义务。

电网公司是电网覆盖区城内各发电公司电力的唯一购买商,也是各供电企业电力的唯一供应商。

目前,英国、美国大多数公司均为此模式。

四、完全趸售竞争(Completed Whole-sale Competition)模式发电、输电和配电三个环节都分别成立独立核算公司,并开展完全竞争。

供电公司直接向发电公司购电,输电公司只承担将发电公司的电力直接送给供电公司,也就是输电公司仅仅起输电作用,收取过网费,不再起买卖电力的中介作用。

这就象交通运输中的“公路网”一样。

这是世界银行提出来的完全竞争模式。

这种模式要求有先进的电力计量和电费结算系统以及很高的管理水平。

供电公司仍然在其供电范围内垄断经营。

对电力市场化改革的一些认识

对电力市场化改革的一些认识作者:郑重,李金禄来源:《科技创新导报》 2011年第12期郑重李金禄(河北省电力勘测设计研究院石家庄 050031)摘要:当今世界各国正在如火如荼的进行电力市场化改革,打破垄断,形成竞争的趋势已成必然。

近几年来,我国正在加紧深化电力体制改革,积极推进电力市场化建设。

深入分析研究日欧美英在电力市场化改革中的得与失,从中吸取宝贵经验将有助于我们进一步树立科学发展观,在电力市场化改革的过程中具有重要指导意义。

关键词:电力市场改革中图分类号:TM73 文献标识码:A 文章编号:1674-098X(2011)04(c)-0251-01随着历史的车轮驶入21世纪,世界各国的电力市场化改革可谓如火如荼。

纵观世界各国电力体制改革及电力市场建立的模式,全球电力行业改革可以说是是打破垄断,形成竞争机制的趋势已成必然。

改革开放三十年来,我国电力工业的形势已经发生了翻天覆地的变化。

逐步建立并形成统一、开放、竞争、有序的电力市场,创造公平、公开、公正的竞争环境,是今后电力改革和发展的一个重大课题。

电力行业重组当然没有现成的模式可以照搬,一个国家的产业模式取决于该国电力行业特色以及政治、经济和社会因素等等。

但是研究国外电力市场化改革的得与失,从中吸取宝贵经验对我国的电力市场化改革也是不无裨益。

1 日本电力市场化改革日本是目前唯一对电力改革的各种模式做过量化分析的国家。

在讨论日本电力自由化改革的过程中,日本电力中央研究所对日本电力公司垂直一体化体制的经济效益进行了定量分析。

分析结果表明,相对于厂网分开体制,发输配售垂直一体化体制可以节省4%-14%的费用(9家电力公司平均为9%)。

这一量化分析结果在日本选择电力改革方向时起到了一定的决策参考作用。

2 欧盟电力市场化改革欧盟电力市场化改革始于1990年,其标志是欧盟颁布了90/377/EEC要求对有关工业用户的电力和天然气价格透明化的指令和关于输电90/547/EEC指令。

日本电价趋势

日本电价趋势自20世纪50年代开始,日本的电价一直呈现出稳步上涨的趋势。

当时,由于经济的快速发展,日本对电力的需求也急剧增加,为了支撑产业的发展,电力公司不得不提高电价来保证供应。

从那时起,日本的电价就开始了持续上升的趋势。

在经过几十年的发展后,日本的电价已经达到了全球最高水平。

根据数据显示,日本的家庭电价是世界上最高的,大约是美国的2倍。

这主要是由于日本自身资源贫乏,需要大量进口能源,导致电力生产成本上升。

此外,日本在核能发电方面投入了大量的资金和资源。

然而,在2011年福岛核灾后,日本政府决定逐步减少对核能的依赖,并逐渐关闭核电站。

这导致了能源供应的紧张,进一步推高了电价。

另外,日本的电力市场在过去几年也发生了一些变化。

2016年,日本政府实施了“电力市场改革”,以鼓励竞争和降低电价。

然而,由于电力市场的垄断性质以及供应紧张的问题,这些改革并没有显著降低电价。

同时,日本的能源政策也对电价产生了影响。

为了应对气候变化和减少对进口能源的依赖,日本政府制定了一系列能源政策,包括鼓励可再生能源的使用和提高能源效率。

这些政策的实施成本高昂,最终也导致了电价的上涨。

然而,自2019年起,日本政府试图通过一些措施稳定电价,并降低能源成本。

此举包括鼓励居民使用太阳能发电,减少对进口电力的需求。

此外,日本政府还鼓励电力公司进行结构性改革,以推动竞争,提高效率,并降低电价。

此外,日本政府还致力于推动可再生能源的发展,特别是太阳能和风能。

通过提供补贴和优惠措施,日本政府鼓励居民和企业采用可再生能源,降低能源成本和电价。

然而,要实现电价的稳定和降低,需要付出长期的努力。

日本的能源结构仍然面临挑战,而电力供应的紧张状况并没有完全解决。

因此,在降低电价方面,日本政府和电力公司还需要采取更多的措施,改革电力市场,推动可再生能源的发展,并提高能源效率。

总的来说,日本的电价在过去几十年呈现出稳步上涨的趋势。

这主要是由于日本自身资源贫乏,能源供应紧张,以及推动可再生能源发展和提高能源效率的成本上升所致。

世界各国电力市场分析

世界各国电力市场分析日本电价市场日本的电价由以下三种基本电价制度构成:(一)容量电价制这种电价,是按以后的合同设备容量计收电费,而不考虑其用电量的多少,即根据每个合同用电设备的瓦数或伏安数,按比例定时缴纳固定电费(除灯具及小型电器收费之外,每项合同须加收一笔用户费用)。

容量电价制只适用于用电甚少,不值得为收取电费而装表和抄表的小用户。

(二)表价(表底费制)对于实行表价制的用户,只需按其用电量(kWh)支付一定电费。

与容量电价制相比,其缺点是,如果用电量很少或用电时间不长,则不能收回电力的固定成本。

因此,表价制规定要收取一笔固定的,按一定用电量计算的表底费。

(三)两部制电价这是上述两种电价的混合体,其电费计算包括两部分,即按合同容量(kV A)、电流(A)或负荷(kW)确定的容量电费,加上按用电量(kWh)计算的电量收费。

大多数用电合同均采用两部制电价。

上述三种电价制形成了日本电价的基础,除此之外,还实行以下几种特定电价制度:(一)分段电价制分段电价制是一种递增性的电价制度,是对一部分住宅用电实行的,它将用电量分为三段(第一段用电量不超过120kWh/月)。

其中,第一段的电量,认为是维持人民最低生活水平的绝对需要量,采用较低的电价;第二段电价,定在只够抵偿平均成本的水平;第三段电价,则是反映边际成本的上涨趋势,用以促进能源节约。

(二)季节电价制该制度是1980 年电价改革时提出的,其目的在于缓和夏天高峰负荷时供电方发电机组不足以满足需方负荷而造成的设备过分滥用。

该制度规定,在夏季(7-9 月)加收一笔反映供电成本季节判别费用的较高价格(高于其它季节)。

对冬季高峰负荷,所有公用电力公司对商业动力动力、低压、高压和特高压动力用户,均采用季节电价制。

(三)分时电价制主要针对高压动力和特高压动力用户执行,可由用户自己选用。

印度电力市场从印度国内实际情况看,电力十分缺乏,各地限电频繁,即使在首都新德里,也经常拉闸停电,不少商店、旅馆和居民都备有小型柴油发电机,以备应急之用。

日本电力公司及电力市场化改革概况

日本共 有 1 0家 区域 性 电力 公 司 , 分别 是 : 东 京 电力 公 司 、 北陆 电力 公 司 、 中部 电 力公 司 、 西 关

电 力公 司 、 四国 电力 公 司 、 中国电 力公 司 、 九州 电 力公司 、 东北 电力 公 司 、 海 道 电力 公 司 以及 冲 北

此外, 日本 电力 公司 电力 系 统建 设 方 面投 资 巨大 , 在管 辖 范 围 内 已经 建成 了 十 分 坚强 的输 配

现 的 电力零 售 商提 供 开放 的输 配 电服 务 , 收取 并

输 配 电费 。输配 电价 由电力公 司根 据 一定规则 提 出方案 , 日本经 济 产业 省 批准后 执 行 。 报 日本在零 售 侧 实行 不 同的电 价政 策 。对 于 已 经 实 现市 场 开放 的零 售 用 户 , 电力 公 司和 电力 零

展 “ 一 五 ” 续 风 电 建设 项 目工程 规 划 选 址 、 十 后 潮

造工作 , 提高 水 能 资 源开 发效 益 。结 合 社会 主义 新 农 村 建设 行 动 , 一 步加 大 沼 气 、 阳能推 广 进 太

应 用 力 度 , 强 农 村 新 能 源 利 用 , 进农 村 经济 加 促

绳 电力公 司 。不 同 电力公 司之 间只建 设 了较弱 的 联 络 线 , 区域 的 电力 交 换 很 少 , 要 提 供 备 用 跨 主

支持 。 经 过 数 十年 的 建设 和 发 展 , 日本经 济 已经发

电 网 ; 设 了充 足 的 发 电装 机 , 统 高峰 备 用 率 建 系

工一 批条件 成熟 风 电项 目。加强 水 电的梯级开 发 和综 合利 用 , 快 一 批老 旧机 组 的报 废 重建 和 改 加

日本供电限制资讯

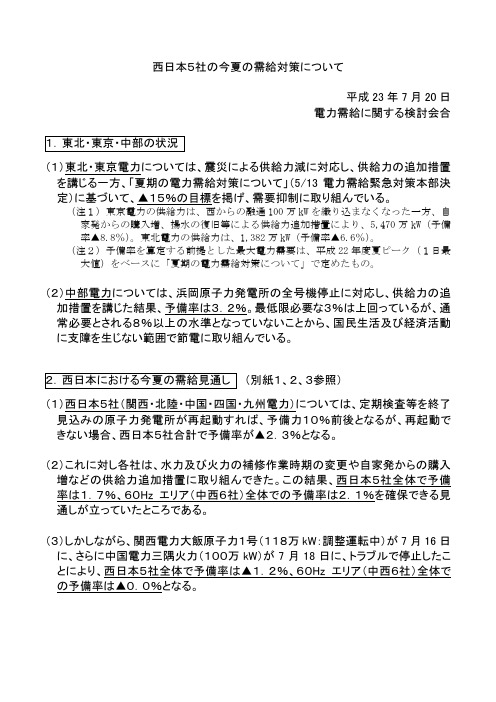

西日本5社の今夏の需給対策について平成23年7月20日電力需給に関する検討会合1.東北・東京・中部の状況(1)東北・東京電力については、震災による供給力減に対応し、供給力の追加措置を講じる一方、「夏期の電力需給対策について」(5/13電力需給緊急対策本部決定)に基づいて、▲15%の目標を掲げ、需要抑制に取り組んでいる。

(注1)東京電力の供給力は、西からの融通100万kWを織り込まなくなった一方、自家発からの購入増、揚水の復旧等による供給力追加措置により、5,470万kW(予備率▲8.8%)。

東北電力の供給力は、1,382万kW(予備率▲6.6%)。

(注2)予備率を算定する前提とした最大電力需要は、平成22年度夏ピーク(1日最大値)をベースに「夏期の電力需給対策について」で定めたもの。

(2)中部電力については、浜岡原子力発電所の全号機停止に対応し、供給力の追加措置を講じた結果、予備率は3.2%。

最低限必要な3%は上回っているが、通常必要とされる8%以上の水準となっていないことから、国民生活及び経済活動に支障を生じない範囲で節電に取り組んでいる。

2.西日本における今夏の需給見通し (別紙1、2、3参照)(1)西日本5社(関西・北陸・中国・四国・九州電力)については、定期検査等を終了見込みの原子力発電所が再起動すれば、予備力10%前後となるが、再起動できない場合、西日本5社合計で予備率が▲2.3%となる。

(2)これに対し各社は、水力及び火力の補修作業時期の変更や自家発からの購入増などの供給力追加措置に取り組んできた。

この結果、西日本5社全体で予備率は1.7%、60Hzエリア(中西6社)全体での予備率は2.1%を確保できる見通しが立っていたところである。

(3)しかしながら、関西電力大飯原子力1号(118万kW:調整運転中)が7月16日に、さらに中国電力三隅火力(100万kW)が7月18日に、トラブルで停止したことにより、西日本5社全体で予備率は▲1.2%、60Hzエリア(中西6社)全体での予備率は▲0.0%となる。

电力市场模式(1)

力法授权,为发电、输电、配电和供电等各类业 务活动颁发业务许可证,监督这些许可证相关条 件的执行情况,并且对违规行为有权作出处罚。

电力市场模式(1)

国外电力体制改革的进程(北欧)

北欧地区包括丹麦、芬兰、冰岛、挪威、瑞典, 总面积125.8万平方公里,人口2450万。截至 2003年末,北欧地区总装机容量为9264.1万kW, 其中水电装机容量为4795.9万kW,核电为1208.1 万kW,火电为2873.5万kW,其他可再生能源为 386.6万kW。北欧地区电网发达,除冰岛外,其他 四个国家均实现了电网互联,此外,北欧四国与欧 洲其他相邻国家也实现了联网。北欧2003年总发电 量为1012.1亿kWh。

1999年7月 丹麦西部电 网加入, 1999年允许 期权合同上 市交易

1991年 挪威建立 了国家电 力市场

北欧电力 交易所, 1997年引 入金融期 货合同

北欧电力 交易所, 北欧电力 交易平衡 调节市场

2000年10月 丹麦东部电 网加入, 2000年引入 差价合同

包括北欧4国的统 一电力市场

北欧市场成员包括市场交易机构(北欧电交所), 输电系统运营机构(TSO)和市场主体。

电力市场模式(1)

国外电力体制改革的进程(北欧)

市场监管

北欧电力市场不同的业务分别由不同的部门或机 构进行监管。

私有化以 前,发、 输、配、 售纵向一 体化

在英格兰和威尔 士,原中央发电 局拆分为3个发电 公司和1个输电公 司,3个发电公司 分别为国家电力 公司、电能公司 和核电公司,输 电公司为国家电 网公司

电力库 (POOL)模 式时期,

采用集中

交易的形 式

日本电力市场

(三)日本政府对电力工业的监管

为协调九大电力公司和电源开发公司(EPDC)之间 的关系,1958年成立了中央电力委员会;为管理电力公司 之间的联网调度,成立了中央调度联络执委会;为进行电 力行业管理成立了日本电气事业联合会,负责行业管理和 统计。 日本政府电力监管的主要内容是:电价、环境保护和 发展规划。 环境保护监管主要是限制二氧化碳等有害物质的排放, 评价核电建设对环境的影响。 对发展规划主要通过长期供求规划和核电建设规划的 制订与电力公司共同讨论,实行统筹控制。

2.随着 PPS 供电业务的增多,过网输电容量加大,会 给传统电力公司的系统稳定带来影响 4.2推迟电力零售侧的全面开放 原因有: 1)零售侧全面放开的成本效益分析结果为负。扩大自 由化范围和采取促进竞争的政策,可提高供电效率, 但在营销活动和更换电表等业务中,必定会产生额 外的费用。 2)全面放开用户选择权可能不会给用户带来实惠更改 用户少,家庭缺乏谈判能力

居民用户3段定价体系 居民用户 段定价体系

第1段价格相对较低,包括120 kWh以内的日常生活最低用电 需求;第2段的电价根据电力成本定价,电价较高;第3段价格根 据边际成本定价,电价更高。

燃料成本调整体系

每个公司的电价都根据国家燃油价格进行调整。燃油价根据海 关每3个月统计数字的平均价确定。

零售过网价格

定量供电商向开放用户供电时,必须使用EPCo的输电线 路。为公平竞争,要求EPCo以过网税的形式拟订过网费并提 交经济产业部。

四、日本第四次电力体制改革

4.1需要解决的问题 1)是否全面开放零售侧市场 日本决定在 2007年论证是否全面放开零售侧市 场。讨论的主题包括零售侧市场全面自由化与能源 安全问题、环保问题、成本效益问题、安全稳定供 电问题等 2)自由化改革与安全稳定供电的协调 第 3 次体制改革后暴露出一些自由化改革与安全 稳定供电的协调问题: 1.未将 PPS 的新建电厂纳入供电计划,新增发电容量 面临无供电计划的风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日本电力系统利用协会(ESCJ)于2004年2月成立, 主要工作包括制定电网扩建计划,处理输配电业务纠 纷和全日本电力供求状况等。

PPT文档演模板

日本电力市场[1]

2.2.1市场改革后的日本电力工业结构

通过电力市场改革后的日本电力工业结构发生了 很大变化。

PPT文档演模板

JEPX的最高权力机构为社员(出资人)大会,执行 机关为JEPX理事会,下设三个常设委员会、两个特别 委员会及负责日常行政的事务局,此外还有负责监督 交易所运营的监事会。

组织结构如下图:

PPT文档演模板

日本电力市场[1]

PPT文档演模板

日本电力市场[1]

交易规则

(1)交易方法及对象。交易方法是通过互联网在计算机 系统上进行的电子交易,交易的对象是现货的电能。 参加者为发电厂和向用户进行零售的批发商或者受这 些厂商委托的代理人。

PPT文档演模板

日本电力市场[1]

(二)日本的输配电网络

电网互联工作从1960年开始。东京、东北、北海 道3个电网使用50HZ系统,其余6个电网使用60HZ系统, 内部采用500KV输电线路互联。至1999年3月,除冲绳 外,日本已实现了全国联网。九大电力公司之间电源 结构趋同。日本九大电力公司电网之间是弱联系,电 量交换的比率仅为6.4%。

PPT文档演模板

日本电力市场[1]

3)供电可靠性维持在高水平

4)客户满意度提高

2005 年度, 自由化电力用户的满意度为 52.2% , 受 管制电力用户的满意度为 47.7% , 全体用户的满意度 为 50.6%

3.2改革后的电价

1)电价

2000年3月,电力零售市场部分放开后,有些用

户的电价可以通过谈判确定。而在未放开限制的部门, 电价仍然按劳务费原则确定。

日本电力市场

PPT文档演模板

2020/11/16

日本电力市场[1]

一、日本电力工业概况

(一)日本电力市场的参与者

1951年5月日本形成了东京、关西、中部、九州 东北、中国、四国、北陆、北海道九大私营区域电力 公司。1952年政府和九大电力公司投资建立了一个 公私合营超区域的电力公司——电源开发公(EPDC)。

价格(日元/kwh) 15.77 15.03 14.66

买入量

200MW 买入量

30M 200MW 买入量 10MW 200MW

日本电力市场[1]

3.自由合约市场。自由合约市场是指JEPX的交易成员通 过互

联网可以在JEPX提供的电子公示板上自由的发布和获取 买卖信

息,买卖双方将交割日期、电量、价格等信息发布在 电子公示板

日本电力市场[1]

四、日本第四次电力体制改革

4.1需要解决的问题 1)是否全面开放零售侧市场

日本决定在 2007年论证是否全面放开零售侧市场。 讨论的主题包括零售侧市场全面自由化与能源安全问 题、环保问题、成本效益问题、安全稳定供电问题等 2)自由化改革与安全稳定供电的协调

第 3 次体制改革后暴露出一些自由化改革与安全 稳定供电的协调问题: 1.未将 PPS 的新建电厂纳入供电计划,新增发电容量面 临无供电计划的风险。

PPT文档演模板

日本电力市场[1]

(三)日本政府对电力工业的监管

为协调九大电力公司和电源开发公司

(EPDC)之间的关系,1958年成立了中 央电力委员会;为管理电力公司之间的联

网调度,成立了中央调度联络执委会;为

进行电力行业管理成立了日本电气事业联 合会,负责行业管理和统计。

日本政府电力监管的主要内容是:电 价、环境保护和发展规划。

2)全面放开用户选择权可能不会给用户带来实惠更改 用户少,家庭缺乏谈判能力

PPT文档演模板

日本电力市场[1]

改革后日本新电力体系

PPT文档演模板

日本电力市场[1]

改革前后供电体系比较

PPT文档演模板

日本电力市场[1]

五、日本电力交易所

日本电力交易所2003年11月成立,2005年4月正式 开始运营。JEPX为采用会员制的事业法人,到2006年 6月现在包括电力公司、特定规模电力公(PPS)、企 业自备电厂在内共有29个会员。为保证其公正性, JEPX设置为非营利性质的事业法人,其组成的会员不 论出资额多少每成员拥有同样的投票权。

(2)市场及商品。JEPX的市场目前分为日前现货市场, 远期合约市场,自由合约市场三种。

1.日前现货市场:为对第二天要交割的电量以每30分钟 为一个单位进行交易。规定的交易方法为单一价格竞 价的方式,单一价格竞价方式是将每个卖家的竞标曲 线汇总,合成总的卖家竞标曲线,同样的合成总的买 家竞标曲线,两个曲线的交点决定了中标的价格和数 量。此交点左侧的竞标全部成交,右侧则都没有成交。 日前现货市场的优点是能够及时响应每天电力需求的 波动,维持供需平衡。

1955年九大电力公司和电源开发公司又共同投资 建立了核电开发公司(JAPS),负责核电站的建设和 运行。1972年成立了第10家私营区域电力公司——冲 绳电力公司。在日本还有34家市、县政府经营的发 电公司、20家联合投资性电厂和其它发电设施。

PPT文档演模板

日本电力市场[1]

10家私营区域电力公司属于“一般电力事业”,实行发 电、输电、配电和售电垄断经营管理。这10家电力公司都 有固定的供电区域。其它电力公司属于独立发电公司IPP, 所生产的电力全部“一般电力事业”公司收购。表1是 1998年3月1日日本电力生产的构成状况统计。

居民用户3段定价体系

第1段价格相对较低,包括120 kW·h以内的日常生活 PPT文档演模板 最低用电需求;第2段的电价根据电力成本日本定电力价市场,[1]电价

零售过网价格

定量供电商向开放用户供电时,必须使用EPCo的输电线路。 为公平竞争,要求EPCo以过网税的形式拟订过网费并提交经济

产业部。

PPT文档演模板

环境保护监管主要是限制二氧化碳等

有害物质的排放,评价核电建设对环境的

影响。 PPT文档演模板

日本电力市场[1]

日本政府对电力行业实行监管的目的:一是避免消费

者利益因公共电力企业垄断而受侵害;二是保证供电的可 靠性;三是允许电力企业得到合理的投资回报。

PPT文档演模板

日本电力市场[1]

二、日本电力市场化改革主要内 容和特点

实现用户可以不受供电服务区域的约束选择供电公司。

PPT文档演模板

日本电力市场[1]

2.1.4建立电力批发交易市场

日本电力批发交易市场(JEPX)于2003年11月成 立。主要开展交易及长期合同交易。其于2005年4月 开始运行,截止2006年3月,市场交易电量为10.88亿 kW/h,占日本同期总售电量的0.13%,其中,现货交 易占86%,长期合同交易占14%。

日本运行中的超高压输电线路有5种电压等级, 即:500kV、275kV、220kV、187kV和132kV。

2003财年,日本发电装机容量2.6828亿千瓦:核电装 机约占17%。火电装机约占65%。水电装机约占17%。

2003财年,日本发电量为10940亿千瓦时, 日本发电 量中,核电量约占22%,火电量约占68%,水电量约占10%。

上,相应地看到这类信息并感兴趣的交易者可以直接 同信息发布

方联系。JEPX不对买卖方的谈判进行干涉,只对公告牌 上发布的

信息进行管理。

自由合约市场就好比一个自由市场,实质上是对未 来不确定

PPT文档演类模板 型的交易提供一个尝试的市场,如果在公告日本牌电力市市场场[1]

交易价格

日前市场的价格走势图如下图所示,因为日本分为 南北两个不同频率的输电网(东日本为50Hz西日本 为60Hz),所以当两个网间交换出现阻塞时价格会 产生差异。

2)用户电价逐步降低

东京电力公司 2005 年的电价水平比 1996 年的电 价水平下降了 27%。与 2000年 3 月相比, 东京电力公 司 2005 年的高压用户过网送电费下降了 23.2%; 在售 电侧市场放开之前的 1999 年, 日本工业电价为美国的 3.7 倍, 意大利的 1.66 倍。而在电力市场化改革之后 的 2003 年, 日本工业电价仅为意大利的 0.83

2000年10月,EPCo下调电价,使未放开限制的客

户电价平均下降了5.42%。2001年上半年,工商业全

国平均电价为11.5日元/(kW·h),与上一年同期相比下

降了1.2%。

PPT文档演模板

日本电力市场[1]

2)价格体系

合同类

一般情况下,电价包括需求费用和能源费用2部分。 需求费用按合同需求确定,能源费用则随实际消费而 变。

住宅供电为低压(单相,100/200V),需求量一般 在50kW以下。1974年以来,一直采用3段定价体系为 住宅提供服务,并鼓励节能。

商业供电(三相,6kV),合同需求量一般为50~ 1999kW,诸如办公楼、百货大楼。

工业供电分为低压和高压2类。低压(三相,200 V) 主要供给小工厂,高压(三相,6 kV)为中型工厂,按 合同供电条款提供50~1999 kW的电力。20 kV以上的 用户,则按单独合同确定。

PPT文档演模板

日本电力市场[1]

2.远期合约市场。远期合约市场为此后一年内的以月为

单位的电能为交易对象的市场。交易方式为双方议价 的方式。卖方报价和买方报价按时间先后顺序,卖方 以报价低的优先,买方以报价高的优先进行撮合。例 如,卖方和买方的报价情况如下表所示,此时有新的买 方加入(报价30MW 15.03日元/kwh),结果以1 4.8 9 日元/kwh价格成交20MW,交易后,买方剩下10MW没有

从此价格的走势上可以明显看出随季节的变化电力 量需求不同价格的起伏,7、8月用电高峰电价上扬, 而4、5、10、11月用电淡季则电价下降,而从12月 到1月价格的加速上涨则和同时期的石油价格的飞涨 有密切关系。其走势形状与石油价格的走势吻合。可 以看出JEPX的价格指标能真实的反映市场的供需状况, 能够反映企业的发电成本变动。