2011年中国钢材进出口总体情况综述

钢材贸易行业现状分析

前言我国钢贸企业众多,据钢铁工业协会统计数据显示我国经营钢贸的企业有20 万家,各类钢材交易市场1500家左右。

目前钢贸企业集中度低且多数规模偏小,国内年销售量能够达到500 万吨以上的只有4 家,100 万吨以上的只有6 家,而绝大多数钢贸企业的经营规模都在几万吨至几十万吨,行业竞争较为激烈。

2012 年每个季度中国钢铁业都在亏损,这也是该行业史上首次全年亏损。

我司本年项目审查中钢贸企业无一通过,作为担保业务中还会接触到的行业,有对其进行深度研究的必要性。

目前我国钢材品种依照用途可以分为建筑及工程用钢、结构钢(机械制造用钢、弹簧钢、轴承钢)、工具钢、特殊性能钢、专业用钢(桥梁、船舶、锅炉、压力容器、农机)。

与钢贸相关的房地产及固定资产投资、制造业钢材用量占钢材总消费量的77.3% ,房地产及固定资产投资用钢量超过50%,钢贸企业作为销售环节与上述信息有关联。

钢贸行业具有下列特点①企业数量多,集中度低,实力偏弱。

②功能相对比较单一。

③缺乏避险机制,钢价大起大落风险较大。

④定价机制是以供应商为主,话语权不足。

⑤经营模式固定、资金需求量大。

钢贸企业未来发展应在于①争夺话语权,与钢厂利益共享、风险共担。

②优化产品结构,不断优化钢材品种规格,定需定量的同时拓展市场占有率。

③实施规模经营,通过重组并购产生年销售量超过100 万吨的大型钢贸企业。

我们认为作为钢贸企业上游的钢铁业多次提速进行跨越式发展,而全国钢材消费量受国际金融危机、房地产调控、固定资产投资减少等原因增速明显低于产量,2003 年以来产量与消费量缺口明显拉大,2011 年实际产能已达6.6 亿吨。

由此造成短期内钢铁生产企业大面积亏损。

根据中国钢铁工业协会发布的2012 年1至5 月我国钢铁生产企业利润分析2012 年1 至5 月份,中国钢铁生产企业利润较上年同期减少了56.9% ,1至4月份钢铁企业利润较上年同期减少49.5%,5月份中国大中型钢企利润较4 月份下降21.7%。

中国大宗进口商品价格变化对CPI的影响——以粮食、原油和钢材为例

杰因果检验等方法对数据进行 了分析, 得出结论 : 国 际粮食价格、 原油价格 、 钢材价格与通货膨胀存在长 期正 向关 系 , 中 国 C I 生 了重 要 影 响 , 促 使 对 P 产 也 了它们与 C I P 长期正 向关系的形成 。

影响[ ; 3 朱信凯基于非线性关联积分的因果检验等研

中国大宗进 口商品国际定价权缺失的原因及优化措

施 。国内学 者大多使 用静 态误 差修 正与 协整 模 型探 讨进 出 口商 品价格与通货膨胀 的关 系 , 代表人 物有余 珊萍 、 陈全功 和程蹊[。 1 ] 本文 以中国大宗进 口的粮食 、 油和钢 材为例 , 原 通过 对相 关数据 的整理 , 用变量平 稳性检 验 、 兰 采 格

等先后撰文 , 分别研究了国际油价上涨对中美 c I P的

影响 , 分析 了中 国 C I 逐步 推高 的原 因, 为 油价 P被 认 市场化与控 制 C I P 不是两难命题 ; 姣娇 、 颜 肖争艳 、 常 清、 王晓芳等探 讨 了国际 初级商 品、 大宗商 品 的价 格 对 中国 C I P 的影 响 , 探讨 了中 国 C I P 的走势 , 析 了 分

收稿 日期 :0 2 0 —2 21- 3 0

基金项 目: 河南 省软科学研究项 目《 粮食核心 区粮农增收与经济增长协动机理与政策创新研究 》 12 O4 O 3 ) ( 14 0 2 0 2

作者简介 : 翟玉 强 , , 男 河南洛 阳人 , 硕士 , 副教授 , 研究方向 : 商业经济 。

以粮 食 、 油和 钢材 为例 原

翟 玉 强

( 阳理工学院 经济与工商管理系 ,河南 洛阳 4 12 ) 洛 7 的重要指标之一 。随着经济的发展 , CI 中国对外贸易的依赖 性逐步提高 , 若 干资源性商品需求增长 , 大宗商品消费需求增长率有所 提高 , 而近年来 , 中国大 宗进 口商 品的价格 不断提高 ,

2011年全球铁矿石行业回顾

2011年全球铁矿石行业回顾2012-02-21 10:45:242011年全球铁矿石价格剧烈波动。

中国作为铁矿石消费大国,对国际铁矿石价格走势有着极大影响。

中国因“新国八条”房地产调控政策及货币紧缩政策抑制钢材需求,并给钢铁企业资金链带来压力,一度拖累铁矿石价格走低。

但长期来看,中国工业化和城镇化仍将继续推动铁矿石需求。

此外,由于全球经济形势疲弱以及不确定性,矿山企业融资困难,致使诸多铁矿石新扩建项目工程进度推迟甚至取消。

如澳大利亚Jack Hills铁矿,因三菱商事还在寻找投资合作伙伴,该项目投产日期将从2015年推迟至2016年以后。

尽管如此,2011年全球仍有多个新扩建铁矿石项目投产。

另一方面,资源民族主义抬头,各国政府对矿业的监管从紧也是2011年全球铁矿石行业的一大特点。

如西澳州政府提高粉矿使用税费,巴西米纳斯吉拉斯州批准征收矿业税等。

中国房地产业低迷拖累铁矿价格走低在中国钢铁企业增加库存和市场供应持续紧张的带动下,2011年初铁矿石现货价持续上涨,2月中旬,中国进口铁矿石(品位62%的粉矿)到岸价达到191.90美元/t的历史新高。

之后,随着原料成本高企,中国钢铁企业退出铁矿石海运市场,铁矿石价格开始下滑。

尽管除中国之外的其他地区市场需求减弱,但4月至9月初,中国铁矿石需求旺盛,支撑铁矿石价格高位运行,期间均价也高达175.63美元/t。

中国保障性住房建设计划和持续的基建工程都有力地支撑铁矿石需求,这在一定程度上抑制全球需求减弱。

然而,9月底中国货币紧缩政策效应开始显现,房地产交易大幅萎缩。

由于严格控制信贷,一些中小钢铁企业采购资金十分紧张。

建筑用钢产量超过市场实际需求量,导致建筑用钢库存显著上升,10月份铁矿石价格因此而大幅下跌30.9%,降至118.40美元/t。

考虑到国内钢材降价,铁矿石成本高涨,中国钢厂减少铁矿石采购。

随着中国钢铁企业在新年前进行为期两周半的季节性重建铁矿石库存,推动铁矿石价格上涨。

2011年全球粗钢产量及钢铁企业前20强排名

2011年全球粗钢产量及钢铁企业前20强排名国际钢铁协会的统计数据显示,2011年,全球64个主要产钢国家和地区粗钢总产量为14.9亿吨,同比增长6.8%。

2011年欧盟27国粗钢产量为1.77亿吨,同比增长2.8%;独联体产量为1.12亿吨,同比增长4%;北美产量为1.19亿吨,同比增长6.8%;南美产量为4836万吨,同比增长10.2%;非洲产量为1397万吨,同比下降14.1%;中东产量为2033万吨,同比增长7.1%;亚洲产量为9.54亿吨,同比增长7.9%。

国际钢协估算2011年全球的粗钢产量为15.27亿吨,同比增长6.8%,再创历史新高。

作为全球最大的钢铁生产国,2011年中国粗钢产量为6.955亿吨,同比增长8.9%,占全球粗钢总产量的比例为45.5%,2010年为44.7%。

日本为第二产钢国,产量为1.076亿吨,同比下降1.8%。

第三产钢国为美国,产量为8620万吨,同比增长7.1%。

2011年,世界前20大钢铁企业的粗钢产量总计6.46亿吨,占世界粗钢产量的42%,与2010年占比相当,其中,中国钢铁企业仍占主导地位。

据SBB(环球钢讯)最新公布的2011年全球前20大钢企年度排名显示,在世界前20大钢铁企业中,中国企业占9家,前10位中占6家,前5位中占4家,与2010年排名情况大致相同。

数据显示,2011年,前20位钢铁企业的粗钢产量大多是增长的,安赛乐米塔尔公司(9190万吨)仍居首位,产量同比增长1.4%,但比2008年金融危机前的1.03亿吨水平低1000万吨以上。

河北钢铁集团粗钢产量7110万吨,继续位居全球第二位,这一数据包含旗下未合并公司产量,因此较2010年(5290万吨)有较大幅度增加。

鞍钢集团粗钢产量4620万吨,同比增长14.6%,位居第三。

宝钢集团粗钢产量4330万吨,同比降低2.7%,位居第四。

沙钢和首钢均超越日本JFE钢铁公司分别上升至第八位和第九位。

行测资料分析国考省考真题及答案、题库

【2012年政法干警录用考试】我国已经成为全球最大的留学输出国之一,出国留学人数年平均增长率超过25%,2011年累计出国留学人数比1978年规模扩大了375倍。

留学群体低龄化趋势明显,2010年我国出国留学高中及以下学历学生占当年留学总人数的19.8%,据2011年美国统计数字显示,2010年赴美留学人数约占当年中国出国留学总人数的45%,2011年赴美留学人数为15.76万人,且仍然保持20%~30%的年增长速度。

一、根据下表,回答101—105 题。

101.截止2011年,我国半数以上出国留学人员是从哪年开始出国的?A、2006年以前B、2006年C、2007年D、2008年102.2010年我国大学及以上学历留学人员人数大约是A、不到21万人B、接近22万人C、接近23万人D、超过24万人103.2011年当年出国留学人数较1978年翻了。

()A、接近3番B、接近4番C、接近5番D、接近6番104.2011年赴美留学人数比2010年增长约()A、20%B、23%C、26%D、29%105.从上述资料肯定可以推出的是()A、美国已经成为我国最大留学接收国B、2008-2011年我国出国留学人数同比增长在5%左右C、2010年底我国出国留学累计人数与4年前比实现翻番D、2012年我国赴美留学人数预计在18万~21万人之间二、根据所给资料,回答106—110题。

2011年我国网上购物保持调整发展态势,全年网购总额达到8090亿元,比2010年增长72.90%,占到了全国社会商品零售总额的4.46%,网购人数达到2.12亿,比2010年增长14.59%,占到2011年全国网民数的41.50%,比2010年提高了0.9个百分点,某调查机构选取4大区域中最具代表性的30个城市为目标调查地,调查数据显示,2011年这30个城市共有8636万个网购消费者。

网购总额占到当年全国网购总额的44.67%。

服装是网上购买人数和购买金额均最多的商品类别。

2011年1-12月全国外贸进出口统计数据分析

2011年1-12月全国外贸进出口统计数据分析中国行业报告研究中心据海关统计,2011年,我国外贸进出口总值36420.6亿美元,比2010年同期(下同)增长22.5%,外贸进出口总值刷新年度历史纪录。

其中,出口18986亿美元,增长20.3%;进口17434.6亿美元,增长24.9%。

贸易顺差1551.4亿美元,比上年净减少263.7亿美元,收窄14.5%。

海关统计显示,2011年12月,我国进出口总值为3329.2亿美元,增长12.6%。

其中出口1747.2亿美元,增长13.4%;进口1582亿美元,增长11.8%。

虽然,2011年下半年以来我国外贸进出口增速持续走低,但是贸易发展更趋平衡:进口、出口协调发展,外贸顺差逐年收窄。

2011年,在“扩大进口”的政策引导下,我国进口增速高出同期出口增速4.6个百分点,外贸顺差在2010年同比收窄7.2%的基础上继续收窄14.5%,减少263.7亿美元,当年贸易顺差与外贸总值的比值为4.3%,比上年降低1.8个百分点。

贸易方式结构继续改善:一般贸易强势回归,2011年,我国一般贸易进出口19245.9亿美元,增长29.2%,占同期我国进出口总值的52.8%,所占比重较2010年提升2.7个百分点。

其中出口9171.2亿美元,增长27.3%,高出同期出口总体增速7个百分点;进口10074.7亿美元,增长31%,高出同期进口总体增速6.1个百分点。

一般贸易项下出现逆差903.5亿美元,扩大85.8%。

同期,我国加工贸易进出口13052.1亿美元,增长12.7%。

其中出口8354.2亿美元,增长12.9%;进口4697.9亿美元,增长12.5%。

加工贸易项下的顺差为3656.3亿美元,扩大13.4%。

贸易伙伴多元化成效明显:对欧美日传统市场增长平稳,对新兴市场国家贸易增长强劲。

2011年,中欧双边贸易总值5672.1亿美元,增长18.3%,较同期我国进出口总体增速低4.2个百分点。

近十年钢铁行业产量统计

近十年钢铁行业产量统计2009年至2019年间,全球钢铁行业发生了许多重要变化。

在这十年里,钢铁行业的产量经历了起伏和变动,受到多种因素的影响。

本文将对近十年(2009年至2019年)钢铁行业的产量进行统计分析,以便更好地理解该行业的发展趋势。

2019年全球钢铁产量达到了17.57亿吨,较2009年的12.77亿吨增长了37.4%。

然而,全球经济衰退和贸易战等因素对钢铁行业产量造成了一定的影响。

下面是对近十年钢铁行业产量统计的具体分析:2010年:全球钢铁产量为13.47亿吨,同比增长5.1%。

亚洲地区成为全球钢铁产量最大的地区,占比为65.2%。

中国是全球最大的钢铁生产国,产量为6.8亿吨,占全球总产量的50.4%。

2011年:全球钢铁产量为14.95亿吨,同比增长11%。

中国的钢铁产量继续增长,达到7.7亿吨,占全球产量的51.5%。

2012年:全球钢铁产量为15.79亿吨,同比增长5.6%。

尽管全球经济增长乏力,但亚洲地区仍然保持了较高的钢铁产量。

中国的钢铁产量达到7.9亿吨,占全球产量的50%。

2013年:全球钢铁产量为16.04亿吨,同比增长1.6%。

全球钢铁产量增长的势头放缓,尤其是中国的钢铁产量增速明显放缓,仅为2%。

2014年:全球钢铁产量为16.63亿吨,同比增长3.7%。

中国的钢铁产量持续增长,达到8.03亿吨,但增速降低到0.9%。

2015年:全球钢铁产量为16.06亿吨,同比减少3.4%。

中国政府采取了一系列措施,限制过剩产能,导致钢铁产量下降。

2016年:全球钢铁产量为16.12亿吨,同比增长0.4%。

中国的钢铁产量继续下降,降至6.8亿吨。

2017年:全球钢铁产量为16.26亿吨,同比增长0.9%。

中国的钢铁产量继续下降,降至6.49亿吨。

2018年:全球钢铁产量为18.06亿吨,同比增长11.1%。

中国的钢铁产量开始出现反弹,达到7.93亿吨,占全球产量的43.9%。

2011全国钢铁排名

2011年中国钢铁产量排名排名单位本年产量(万吨)同比(%)全国合计50048.80 1.1重点合计39209.38 0.11 宝钢集团有限公司3544.30 -1.0 (本部+八一+广钢)2 河北钢铁集团3328.39 7.1 (整合河北钢铁)3 武汉钢铁(集团)公司2773.39 6.7 (本部+柳钢+昆钢)4 鞍本钢铁集团2343.93 -0.6 (鞍钢+本钢)5 江苏沙钢集团2330.46 1.8 (本部+张家港永钢+淮钢+河南永钢)6 山东钢铁集团有限公司2184.08 -8.3(济钢+莱钢)7 马钢(集团)控股有限公司1503.90 6.28 首钢总公司1219.28 -20.99 湖南华菱钢铁集团有限责任公司1125.69 -3.610 包头钢铁(集团)有限责任公司983.90 11.311 太原钢铁(集团)有限公司920.17 -1.012 安阳钢铁集团有限责任公司903.92 0.413 攀枝花钢铁(集团)公司751.01 0.714 日照钢铁控股集团有限公司747.21 20.915 酒泉钢铁(集团)有限责任公司700.19 -5.016 北京建龙重工集团有限公司654.25 -14.017 北台钢铁公司636.22 -0.718 唐山国丰钢铁有限公司613.41 17.419 南京钢铁集团有限公司573.80 -3.620 通化钢铁集团有限责任公司544.01 9.321 新余钢铁有限责任公司531.97 -5.722 福建三钢(集团)有限责任公司506.67 12.723 天津天铁冶金集团有限公司444.86 2.224 河北津西钢铁股份有限公司437.78 8.725 萍乡钢铁有限责任公司429.81 3.926 天津天钢集团有限公司401.04 -3.027 杭州钢铁(集团)公司356.92 3.128 河北敬业企业集团350.79 28.229 重庆钢铁(集团)有限责任公司345.92 -0.430 水城钢铁(集团)有限责任公司307.00 1.231 常州中天钢铁有限公司302.87 20.632 邯郸纵横钢铁集团有限公司301.10 8.033 青岛钢铁控股集团有限责任公司300.19 -8.234 山西海鑫钢铁有限公司296.51 20.435 江阴兴澄特种钢铁有限公司286.28 3.536 天津荣程联合钢铁集团有限公司285.30 -9.737 德龙钢铁有限公司266.65 11.438 四川川威钢铁集团有限公司263.03 0.139 邢台钢铁有限责任公司259.78 -5.740 新兴铸管股份有限公司255.43 0.841 河南济源钢铁(集团)有限公司253.03 1.142 山东泰山钢铁集团有限责任公司246.07 8.843 南昌钢铁有限责任公司241.63 -19.544 长治钢铁(集团)有限公司231.35 -5.945 营口中板厂220.07 -17.546 天津钢管集团有限公司215.37 3.047 冷水江钢铁总厂214.26 7.148 山东潍坊钢铁集团公司211.87 5.449 凌源钢铁集团有限责任公司206.47 -7.750 陕西龙门钢铁(集团)有限责任公司205.26 -21.151 四川达州钢铁集团有限责任公司202.36 1.152 西林钢铁集团有限公司200.14 14.353 湖北新冶钢有限公司181.56 -7.854 石家庄钢铁有限责任公司180.08 -15.255 山西中阳钢铁有限公司146.09 -2.756 东北特殊钢集团有限责任公司140.28 -17.557 江苏锡兴集团公司136.91 -13.258 西宁特殊钢集团有限责任公司115.07 0.359 山西中宇钢铁有限公司111.88 -19.960 江苏苏钢集团有限公司105.24 -14.261 河北东山冶金工业有限公司63.92 -47.862 陕西略阳钢铁有限责任公司39.50 -14.963 贵阳特殊钢有限责任公司29.57。

2011年中国对外贸易额

中国对外贸易:2011年分析和2012年展望China’s Foreign Trade: An Analysis of 2011 and theOutlook of 2012梁明副研究员2011年,中国的对外贸易取得了不错的成绩。

中国的进出口额再创历史新高、对外贸易平衡状况持续得以改善、对外贸易方式持续得以优化、对外贸易伙伴持续得以多元。

与此同时,2011年的对外贸易也出现了一些细微的问题,对外贸易已现放缓迹象。

2012年,中国的对外贸易环境将更加复杂和具有不确定性。

我们要采取积极的措施,保持出口增长的基本稳定,积极加强和改进进口工作,妥善应对贸易摩擦。

我们预计,2012年,中国的对外贸易将会延续持续增长的态势,但增速较2011年将会有较大幅度的下滑。

一、2011年中国对外贸易特点2011年,中国的对外贸易进出口取得不俗业绩,再创历史新高。

对外贸易平衡状况、对外贸易方式、对外贸易伙伴等结构问题都持续得以优化。

与此同时,中国的出口商品结构也出现了一些细微的问题,对外贸易也已呈现出减弱的苗头。

(一)贸易额度再创历史新高2011年,在全球经济复苏乏力、金融危机和欧洲主权债务危机持续恶化的情况下,中国的对外贸易进出口取得了不错的成绩,进出口额再创历史新高。

2011年全年,中国对外贸易进出口总额达到36420.59亿美元,同比增长22.51%。

其中,中国出口总额达到18986.00亿美元,同比增长20.32%;中国进口总额达到17434.59亿美元,同比增长24.99%。

从图1 可以看出,2000年以来,中国的对外贸易进出口总额一直延续良好的上升态势。

虽然起源于2008年的金融危机给我国的对外贸易带来了严峻的挑战,并使得2009年中国对外贸易出现大幅下降,但2010年,中国的对外贸易实现了较为完美的复苏,并于2011年再创历史新高。

图1中国对外贸易进出口情况:2000-2012年注释:(1)2012年数据为作者预测数据;(2)其他数据来源为《海关统计年鉴》。

2011年最新统计全国重点钢铁企业产量排行榜

2011年最新统计全国重点钢铁企业产量排行榜!1 河北钢铁集团 1.1 其中:唐钢 1.2 邯钢 1.3 宣钢 1.4 承钢1.5 舞阳 1.6 石钢2 宝钢集团有限公司 2.1 其中:宝钢集团新疆八一钢铁有限公司 2.2 广东钢铁韶钢集团 2.3 广东钢铁广钢集团 2.4 宁波钢铁有限公司3 鞍钢集团公司 3.1 其中:鞍山钢铁集团公司 3.2 攀钢集团有限公司 3.3 本溪钢铁(集团)有限责任公司4 武汉钢铁(集团)公司 4.1 其中:武钢股份有限公司 4.2 武钢昆明钢铁股份有限公司 4.3武钢鄂城钢铁有限责任公司 4.4 广西钢铁集团公司柳钢公司5 江苏沙钢集团 5.1 其中:江苏沙钢集团有限公司 5.2 江苏沙钢集团淮钢特钢有限公司 5.3 江苏永钢集团有限公司 5.4 江苏锡兴集团公司6 首钢集团 6.1 其中:首钢总公司 6.2 首钢水城钢铁(集团)有限责任公司 6.3 首钢京唐公司 6.4 首钢贵阳特殊钢有限责任公司 6.5 首钢长治钢铁7 山东钢铁集团有限公司 7.1 其中:济钢集团有限公司 7.2 莱芜钢铁集团有限公司 7.3 张店钢铁总厂8 渤海钢铁集团 8.1 其中:天津钢管集团有限公司 8.2 天津天钢集团有限公司 8.3 天津天铁冶金集团有限公司 8.4 天津冶金集团有限公司9 河北新武安钢铁集团 9.1 其中:河北东山冶金工业有限公司 9.2 河北文丰钢铁有限公司 9.3 河北新金钢铁有限公司 9.4 武安市文安钢铁有限公司10 马钢(集团)控股有限公司 10.1 其中:马钢股份有限公司11 湖南华菱钢铁集团有限责任公司 11.1 湘潭钢铁集团有限公司 11.2 涟源钢铁有限公司 11.3 湖南衡阳钢管有限公司 11.4 江苏锡钢集团有限公司12 日照钢铁控股集团有限公司 13 包头钢铁(集团)有限责任公司 14 太原钢铁(集团)有限公司 14.1 其中:新临钢钢铁有限公司15 安阳钢铁集团有限责任公司 16 酒泉钢铁(集团)有限责任公司17 新余钢铁有限责任公司 18 北京建龙重工集团有限公司 18.1 其中:抚顺新钢铁有限责任公司 19 唐山国丰钢铁有限公司 20 北台钢铁公司 21 河北津西钢铁集团 22 江西萍钢实业股份有限公司 23 营口中板厂24 南京钢铁集团有限公司 25 常州中天钢铁有限公司 26 福建三钢(集团)有限责任公司 27 河北纵横钢铁集团有限公司 28 通化钢铁集团有限责任公司 29 河北敬业企业集团 30 中信泰富特钢集团 30.1 其中:江阴兴澄特种钢铁有限公司30.2 湖北新冶钢有限公司 31 重庆钢铁(集团)有限责任公司 31.1 其中:东华特殊钢有限责任公司 32 陕西龙门钢铁(集团)有限责任公司33 杭州钢铁(集团)公司 34 凌源钢铁集团有限责任公司 35 新兴铸管股份有限公司 36 广州市裕丰企业集团有限公司 36.1 其中:广州市番禺裕丰钢铁有限公司37 青岛钢铁控股集团有限责任公司38 河北前进钢铁集团有限公司 39 唐山瑞丰钢铁(集团)有限公司 40 冷水江钢铁有限责任公司41 河南济源钢铁(集团)有限公司 42 西林钢铁集团有限公司 43 山东泰山钢铁集团有限责任公司 44 方大特钢科技股份有限公司 45 德龙钢铁有限公司 46 四川川威钢铁集团有限公司 47 天津荣程联合钢铁集团有限公司 48 邢台钢铁有限责任公司 49 四川达州钢铁集团有限责任公司50 山东石横特钢集团有限公司 51 山东潍坊钢铁集团公司 52 唐山港陆钢铁有限公司 53 山西海鑫钢铁有限公司 54 山西中阳钢铁有限公司 55 浙江衢州元立金属制品有限公司 56 南阳汉冶特钢有限公司 57 晋城福盛钢铁有限公司 58 东北特殊钢集团有限责任公司 59 山东临沂江鑫钢铁有限公司 60 江苏申特钢铁有限公司 60.1 其中:上海申特型钢有限公司 61 西宁特殊钢集团有限责任公司 62 河北天柱钢铁集团有限公司63 陕西略阳钢铁有限责任公司 64 江苏苏钢集团有限公司 65 陕西汉中钢铁集团有限公司 66 山西中宇钢铁有限公司 67 山西建邦集团有限公司 68 杭州兴日钢板材有限公司 69 山西介休新泰钢铁有限公司 70 广东中粤马口铁工业有限公司。

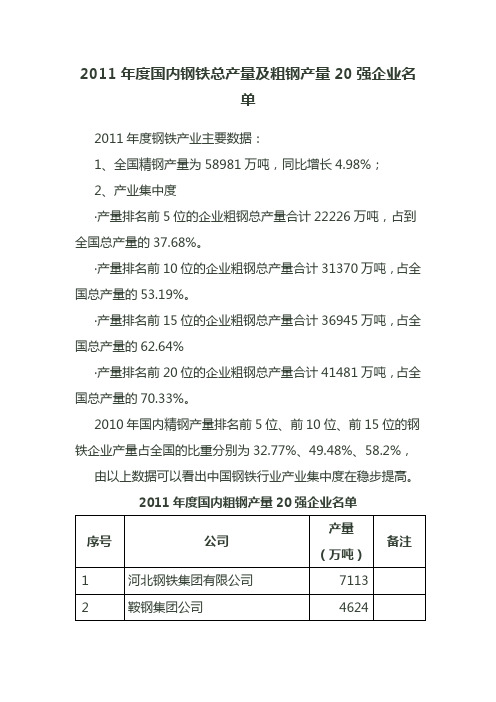

2011年度国内钢铁总产量及粗钢产量20强企业名单

2011年度国内钢铁总产量及粗钢产量20强企业名单2011年度钢铁产业主要数据:

1、全国精钢产量为58981万吨,同比增长4.98%;

2、产业集中度

〃产量排名前5位的企业粗钢总产量合计22226万吨,占到全国总产量的37.68%。

〃产量排名前10位的企业粗钢总产量合计31370万吨,占全国总产量的53.19%。

〃产量排名前15位的企业粗钢总产量合计36945万吨,占全国总产量的62.64%

〃产量排名前20位的企业粗钢总产量合计41481万吨,占全国总产量的70.33%。

2010年国内精钢产量排名前5位、前10位、前15位的钢铁企业产量占全国的比重分别为32.77%、49.48%、58.2%,由以上数据可以看出中国钢铁行业产业集中度在稳步提高。

2011年度国内粗钢产量20强企业名单

作者:张金阳。

钢铁行业专题研究

钢铁行业专题研究一、中国钢铁产能是如何垒起来的?通过研究发现,2011 年以前中国钢铁处在一个需求循环周期中。

改革开放等一系列政策释放了巨大的需求,钢铁开启了产能扩张周期,加之人口结构偏年轻化,使得钢铁处在“需求旺盛——钢企利润上升——钢企扩产——供过于求、利润放缓——需求上升”的循环中。

但在2011 年人口拐点以后,社会总需求开始不济,导致上述周期和循环被打破,产能过剩问题愈发严重,导致2012-2015 年钢铁行业利润大幅下行,之后供给侧改革开启行业去产能,利润逐渐恢复。

1、2011 年前:多因素拉动钢铁需求,行业迎来扩产周期经历70 余年的发展,中国已成为世界最大的钢铁生产、消费和出口国。

中国粗钢产量占全球的比重已由2000 年的15.1%跃升至2020 年的56.7%。

中国钢铁的发展和中国经济发展、人口结构等有很大的关系。

从人口结构看,2010 年以前,中国人口抚养比持续下降,为钢铁等工业崛起创造了良好的人口条件,城市化快速发展刺激需求,钢铁行业迎来产能扩张周期。

我们将钢铁行业的扩产周期分为三个阶段:起步阶段(1949-1977 年)、起飞阶段(1978-2001 年)和腾飞阶段(2002-2010 年)。

1)起步阶段(1949-1977):新中国成立初期,百废待兴,中国开始了战后重建,建筑业、工业等需求逐渐升温。

当时中国城市化率较低,钢铁工业基础还比较薄弱,国家重视发展重工业,为紧跟汽车、机械制造、国防工业等需求的步伐,国家把钢铁作为重点行业发展,鼓励钢铁生产,并在苏联援助下,建设了鞍钢、武钢、包钢等钢铁厂。

该阶段粗钢产量由1952 年的134.9 万吨升至1977 年的2374 万吨,复合增速约12.2%。

2)起飞阶段(1978-2001):1978 年改革开放之后,国家又出台了一系列的改革措施,尤其在1994 年进行了分税制改革和汇率改革,压抑的需求逐步释放。

一方面,分税制改革理顺了中央与地方的分配关系,强化了中央对税收的控制,给予了地方政府土地财政的激励,同时98 年取消福利分房,为房地产插上了腾飞的翅膀。

上半年中国钢铁市场分析(附钢铁产量、库存量、进出口贸易、钢材价格走势及企业效益)

上半年中国钢铁市场分析(附钢铁产量、库存量、进出口贸易、钢材价格走势及企业效益)一、定义及分类钢铁(铁碳合金)一般指铁碳合金。

铁碳合金,是以铁和碳为组元的二元合金。

铁基材料中应用最多的一类——碳钢和铸铁,就是一种工业铁碳合金材料。

钢铁材料适用范围广阔的原因,首先在于可用的成分跨度大,从近于无碳的工业纯铁到含碳4%左右的铸铁,在此范围内合金的相结构和微观组织都发生很大的变化;另外,还在于可采用各种热加工工艺,尤其金属热处理技术,大幅度地改变某一成分合金的组织和性能。

碳素钢有各种分类方法﹐如按化学成分(即以含碳量)可分为低碳钢﹑中碳钢和高碳钢。

按钢的品质可分为普通碳素钢和优质碳素钢。

按用途则又可分为碳素结构钢﹑碳素工具钢。

此外﹐还可以按冶炼方法和所保证的性能要求等来进行分类。

二、发展历程钢铁工业是国民经济的重要基础产业,是国之基石。

新中国成立70年来,我国钢铁工业实现了从小到大、从弱渐强的历史性转变,成为世界钢铁生产和出口第一大国,为推动我国工业化、现代化进程作出了重大贡献。

1949-1957年中国钢铁工业进入初步发展时期,1958-1977年中国钢铁工业进入曲折发展时期,1978-1992年中国钢铁工业进入体制调整与快速发展时期,1993-2018年中国钢铁工业进入市场体制下的收敛增长时期。

三、钢铁行业运行情况1、钢铁产量《2020-2026年中国钢铁行业市场现状调研及市场发展前景报告》数据显示:2015年以来,中国钢铁产量稳步增长,2020年1-6月全国生铁产量为43268万吨,同比增长2.2%;粗钢产量为49901万吨,同比增长1.4%;钢材产量为60584万吨,同比增长2.7%。

2、钢材进出口贸易2015年以来,中国钢材出口数量持续下降,2020年1-6月全国钢材出口数量为2870.4万吨,同比下降16.5%;钢材进口数量734.3万吨,同比增长26.1%。

2020年1-6月全国钢材出口金额为22752433千美元,钢材进口金额为6930320千美元。

中国建筑钢材的现状和发展

1860

182

156

型

15加

1720 1860

230 250

203 220

模 12 70

1860

20D

178

援

15 20

型

1860

300

255

3

工业建筑2002年增刊

牌

等

号

级

≤

16

Q195

195

Q215 。A_一 215 B

裹4瞢通碳素钢力学性能

扫 肿试验

屈服点6sNm

伸长率8 5.%

钢材厚度(直径)film

中国与工业发达国家钢铁J:业之间的差距主要反映在以下几个方面: (1)产品结构上。板带比低,长材比高:板带延伸比低。 (2)技术装备上:30%落后于世界水平; (3)企业组织上:存在者专业化水平低、劳动生产率低,人均仅100吨,年钢; (4)矿产资源不容乐观,中国铁矿97.5%贫矿,每年需进口7000万吨矿石。 2.中国大陆建筑钢材产量、规格品种、标准及存在问题 (”钢筋混凝土结构用钢材 主要指各种规格的钢筋(螺纹和圆钢)、钢丝、钢绞线。2000年螺纹钢筋产量2550万吨,1995年~ 2000年螺纹钢筋生产和消耗量详图3。

。

整洁生产。 (2)开展课题研究,修订和编制有关设计,施工及产品标准,规程,规范。组织国内外技术交流,促

进钢结构技术发展。 (3)开展各种形式的钢结构专业继续教育,提高钢结构人员素质。 (4)加强管理、整顿市场,使钢结构设计制作、施工、监理企业向专业化发展做精做细,并规范钢结

构市场、加强行业管理 (5)发挥协会(学会)作用

第二届现代结构工程学术研讨会

中国建筑钢材的现状和发展

陈禄如

(中国钢结构协会北京1000拣

2011年我国粮食进出口贸易监测报告

(三)东盟和韩国为前 2 大出口市场,自巴西进口逆势 增加。2011 年我国对东盟出口粮食 40.8 万吨,增加 20.7%; 韩国 40.4 万吨,增加 28.6%,2 者合计占同期我国粮食出口 总量的 28.3%。此外,我对日本出口 25.8 万吨,减少 18.1%, 占 9%;欧盟 21.6 万吨,增加 15.9%,占 7.5%;香港地区 18 万吨,减少 5.4%,占 6.3%(表 1)。同期,我国自美国进口 粮食 2450.1 万吨,减少 3.2%,占同期我国粮食进口总量的

金额

均价

-3.9 -25.0 11.5

2.2 53.9

18.9 14.2 57.2 34.1 50.2

23.8 52.3 41.0 31.2 -2.4

表 4 2011 年我国主要品种粮食出口情况表

商品名称

豆类 稻谷和大米 薯类及含有淀粉的块茎 小麦 玉米

2011 年出口

数量

金额

均价

(万吨) (亿美元) (美元/吨)

一、2011 年我国粮食进出口的主要特点 (一)月度进口呈现“W”型走势,月度出口震荡下行 而后反弹。受春节因素影响,2011 年 2 月当月我国粮食进 口量仅为 299.3 万吨,此后月度进口不断攀升,7 月当月达 到 610.8 万吨,为 13 个月以来的高点。而后再次回落,10 月当月仅进口 471.3 万吨。年度最后 2 个月,我国粮食月度 进口量重返 600 万吨上方,其中 12 月当月进口 693.3 万吨, 同比增加 16.1%,环比增加 5.5%,创 2010 年 7 月以来新高。 与此同时,我国粮食月度出口量基本呈现先降后升态势,从 1 月当月出口 28.3 万吨震荡下探至 9 月当月的 18.3 万吨,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年中国钢材进出口总体情况综述

一、钢材进出口规模

2011年我国钢材进口量1558.01万吨,同比下降5.17%:钢坯进口量63.59万吨,同比下降0.15%;进口钢材、钢坯折合粗钢进口量1721.05万吨。

与此同时,我国出口钢材4888.10万吨,同比增长14.86%;出口钢坯0.49万吨,同比增长96.52%;出口钢材、钢坯折合粗钢出口量5200.60万吨。

2011年我国净出口粗钢3479.55万吨,粗钢净出口量占全国粗钢产量的5.09%。

2011年各月钢材进口量变化不大,总体上保持平稳,除了1月份、3月份进口量超过150万吨、2月份进口量低至102万吨左右,其它几个月都保持在115-140万吨之间。

进口下降主要是由于来自日本、台湾的钢材大幅减少,另外来自俄罗斯和哈萨克斯坦的低价钢材也大幅下滑。

其中2011年我国进口日本钢材723.84万吨,2010年进口了778.31万吨,减少了54.47万吨,同比下降7%;2011年我国进口台湾钢材202.63万吨,而2010年进口225.64万吨,减少23.01万吨,同比下降10.2%;另外2011年进口哈萨克斯坦和俄罗斯的钢材分别为15.87万吨和12.58万吨,与2010年相比,分别下降29.43%和42.07%。

2011年我国钢材出口呈现两头低中间高的态势。

我国钢材出口量从1月份的312万吨增至3月份的491万吨,升至2011年全年的高点,之后的小幅回落,4-9月出口量均保持在415-480万吨之间,10月份出口量滑落至382万吨,虽然11月份重上420万吨,但12月仍以372万吨走低。

2011年第四季度钢材出口量的下滑主要是由于欧债危机蔓延,全球经济增速减缓,导致国际钢材市场需求减弱,钢材价格下跌。

此外,人民币兑美元升值,也在一定程度上,影响我国钢材的出口竞争力。

图 1 2011年钢材各月进出口数量变化

二、钢材进出口额和均价

2011年,我国钢材进口额215.76亿美元,同比增长7.28%;钢材出口512.66亿美元,同比增长39.24%,实现钢材贸易顺差296.9亿美元。

我国进口钢材均价为1384.84美元/吨,同比上涨13.13%;出口钢材均价1048.8美元/吨,同比上涨21.22%。

进口钢材均价高于出口钢材336.04美元/吨,表明我国进口钢材的品种和质量总体水平平均高于出口钢材。

2011年我国出口钢材均价基本上保持平稳,在950-1100美元/吨之间波动;进口钢材均价则呈现冲高回落走势,自1月份的1236美元/吨,持续增长增至6月份的1457美元/吨,增长了221美元/吨,与1月份相比增幅达到17.9%。

上半年钢铁原料成本上涨,成为推升我国进口钢材均价上涨的主要因素。

进入下半年,全球经济增速放缓,国际市场钢材需求减弱,进口钢材价格呈现回落态势,到12月价格回落至1386美元/吨,较6月份高点下降4.87%。

图 2 2011年各月钢材进出口均价变化

三、钢材进口来源地和出口目的地

1、钢材进口来源地

2011年,日本、韩国仍是我国最主要的钢材进口来源地,一方面钢材进口量小幅下降,另一方面进口集中度反而出现上升。

2011年,我国进口日本钢材723.84万吨,同比下降7%;进口韩国钢材423.91万吨,同比增长2.89%;我国从日本、韩国;合计进口钢材1147.75万吨,占我国进口总量的73.67%,较2010年提高1.22个百分点。

造成我国进口钢材来源相对集中的主要原因:一是日本、韩国处于我国周边,而我国市场容量较大,地缘优势促使日韩向我国大量出口;二是我国钢铁产品质量性能水平与日韩还存在一些差距;三是日、韩企业均在我国国内大量投资,构筑产业链,确保了出口的稳定性;四是进入新世纪以来,我国钢铁产品数量

和质量均得到大幅提升,除极少数专业用途钢材产品仍不能稳定生产外,大都能满足国内用户需求,一般钢材难以打入我国市场;五是普通钢材优势削弱,退出我国市场。

2011年,从日本、韩国进口钢材的均价低于我国进口钢材的平均均价,但进口日本钢材与均价涨幅超过平均涨幅,其中进口日本钢材均价为1300.84美元/吨,同比上涨14.67%进口韩国钢材均价1126.41美元/吨,同比上涨7.23%。

进口日本的钢材均价上涨,在一定程度上促使我国减少进口日本钢材产品。

2、钢材出口目的地

2011年我国向全球200多个国家和地区出口了钢材产品,出口范围大,地域多元化,极为分散,但韩国仍是我国钢材的最大出口市场,2011年我国向韩国出口钢材998.86万吨,同比增长18.36%,占我国总计钢材出口量的20.43%,提高0.6个百分点。

除韩国外,我国出口其他国家和地区的钢材占比不到6%,占比在4%-6%之间也只有印度,其余占比均在4%以下。

出口印度钢材259.38万吨,同比下降23.61%,占比达到5.31%,降低了2.67个百分点;出口泰国钢材192.45万吨,同比增长48.14%,占比为3.94%。

其他位居我国钢材出口前10位的国家还包括:越南(出口185.90万吨)、比利时(出口158.07万吨)、美国(出口153.23

万吨)、新加坡(出口152.77万吨)、巴西(出口132.50万吨)、菲律宾(出口130.83万吨)、阿联酋(出口130.15万吨)。

1、进口贸易方式

由于外资企业在我国国内构筑产业链,往往优先使用进口本国钢材,确保本国钢材的稳定出口,因此进料加工和来料加工贸易钢材进口量这两部分进口钢材量较大。

2011年进料加工和来料加工合计进口钢材776.32万吨,占我国总计钢材进口量的49.83%,下降0.39个百分点。

其中进料加工贸易进口钢材597.46万吨,同比下降4.47%;来料加工贸易进口钢材178.86万吨,同比下降10.46%。

进料加工和来料加工贸易钢材进口量下降,主要是受欧债危机影响,国际经济增速放缓,国际市场需求趋弱。

2011年,我国一般贸易进口钢材741.73万吨,同比下降4.58%,占我国总计钢材进口量的47.61%,提高0.3个百分点。

一般贸易钢材进口量减少,是由于那些依靠低价优势进入我国市场的钢材退出。

如果将一般贸易出口钢材中,我国尚不能生产或生产不经济的产品除外,未来国产钢材替代进口的空间容量有限。

2011年,我国一般贸易出口钢材4607.04万吨,同比增长16.94%,占总计钢材出口量的94.25%,提高1.67个百分点。

进料加工贸易出口钢材151.39万吨,同比增长40.61%;来料加工贸易出口钢材5.33万吨,同比增长28.88%。

从上述出口贸易方式结构不难发现,我国一般贸易出口钢材增长迅速,占比过大,反映了随着国际市场需求改善,促使我国钢材出口相应大幅度增长,但同时也表明,我国钢材出口易受国际市场波动和各国调整贸易政策的影响。

当前我国仍停留在制造业大国阶段,短期内国内用钢制造企业难以为钢材出口构建稳定的渠道。

2011年,我国已对外承包出口货物方式出口钢材73.06万吨,同比增长5.06%,占比为1.49%,下降0.14个百分点。

随着我国海外工程承包项目越来越多,有利于承包出口货物方式出口钢材,钢铁企业有必要抓住机遇,拓展新的出口渠道。