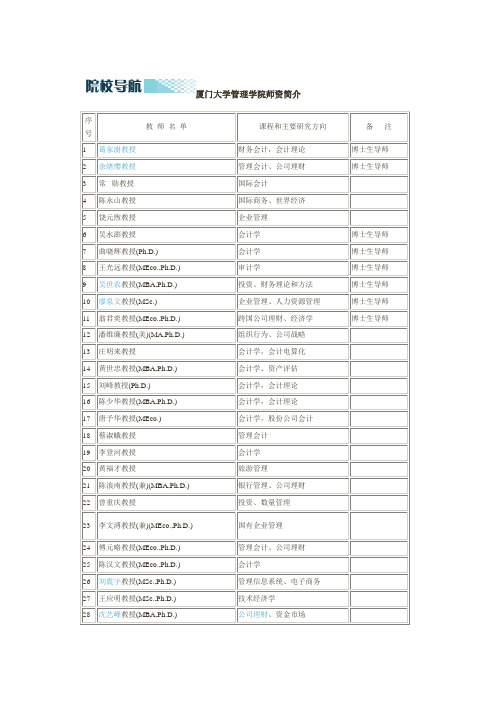

厦门大学管理学院精品课程

厦门大学管理学院师资简介

厦门大学管理学院师资简介

序

教师名单课程和主要研究方向备注号

1葛家澍教授财务会计,会计理论博士生导师

2余绪缨教授管理会计、公司理财博士生导师

3常勋教授国际会计

4陈永山教授国际商务、世界经济

5饶元煦教授企业管理

6吴水澎教授会计学博士生导师

7曲晓辉教授(Ph.D.)会计学博士生导师

8王光远教授(MEco.,Ph.D.)审计学博士生导师

9吴世农教授(MBA,Ph.D.)投资、财务理论和方法博士生导师

10廖泉文教授(MSc.)企业管理、人力资源管理博士生导师

11翁君奕教授(MEco.,Ph.D.)跨国公司理财、经济学博士生导师

12潘维廉教授(美)(MA,Ph.D.)组织行为、公司战略

13庄明来教授会计学,会计电算化

14黄世忠教授(MBA,Ph.D.)会计学、资产评估

15刘峰教授(Ph.D.)会计学,会计理论

16陈少华教授(MBA,Ph.D.)会计学,会计理论

17唐予华教授(MEco.)会计学,股份公司会计

18蔡淑蛾教授管理会计

19李登河教授会计学

20黄福才教授旅游管理

21陈浪南教授(兼)(MBA,Ph.D.)银行管理、公司理财

22曾重庆教授投资、数量管理

23李文溥教授(兼)(MEco.,Ph.D.)国有企业管理

24傅元略教授(MEco.,Ph.D.)管理会计、公司理财

25陈汉文教授(MEco.,Ph.D.)会计学

26刘震宇教授(MSc.,Ph.D.)管理信息系统、电子商务

27王应明教授(MSc.,Ph.D.)技术经济学

28沈艺峰教授(MBA,Ph.D.)公司理财、资金市场。

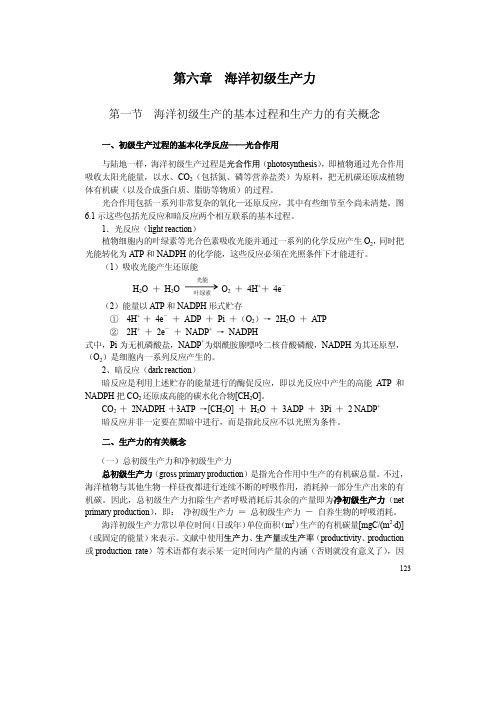

海洋初级生产力

光合作用(P)/[mgC/(ml· h)]

Pmax

光抑制

Pn

∆P

Pg

∆I

+ 0 -

IC

呼吸

补偿点

IK

光强(I)/[Cal/(cm2 · min)]

图 6.3 光合作用对光强变化的反应(引自 Parsons et al. 1984)

强(saturation light intensity)。如果继续增加辐照度,光合作用中暗反应不能跟上光化学

净初级产量扣除群落中异养生物的呼吸作用消耗后剩余的就是群落的净产量(net community production),即:群落净产量 = 净初级生产量 - 异养生物的呼吸消耗。

群落净产量通常指整个生产季节或一年的期间未被异养者消耗的有机物质量。群落 净产量高低可以衡量群落内部总体的平衡状态。当总初级生产量与群落总呼吸消耗量相 等时,表明群落内部维持平衡状态。如果总初级生产量大于群落总呼吸消耗量,则说明 群落在维持原有平衡状态外还有剩余的净生产量可供输出或群落本身处于生长状态,反

法通常只在要了解总生产量中呼吸消耗的量时使用。同时,由于无法将水样中的浮游植

物细胞与异养细菌、原生动物等微细消费者分离开来,因此测氧法的测定结果更适于用

来表示微型生物群落的代谢率或群落净生产力。以上三种方法是在调查现场应用。

(四)水色遥感扫描法

卫星携带的海洋水色遥感装置(CZCS)可以记录海水的颜色,反映海区叶绿素和

1, 5-二磷酸核酮糖

ADP ATP

5-磷酸核酮糖

3-磷酸甘油酸

ATP ADP

1, 3-二磷酸甘油酸 NADPH

NADP Pi 甘油醛-3-磷酸

暗反应

第二阶段:受体再生

厦大EMBA课程表

厦门大学 EMBA课程表一、授课教授Luc Wathieu美国哈佛大学商学院教授,市场营销战略专家,领导哈佛商学院的消费行为学研究和品牌管理课程,具有丰富的EMBA的教学经验,曾为多家跨国公司提供咨询。

市场营销企业营销战略Joseph Bower美国哈佛大学商学院教授,公司战略专家,具有丰富的EMBA的教学经验,曾为多家跨国公司提供咨询。

企业竞争战略John Allee美国美利坚大学寇德工商管理学院教授,曾在九个国家任教,包括在北京对外经贸大学三年。

曾为多家跨国公司提供市场品牌策划。

品牌管理市场营销Robert Eng美国著名的百森大学商学院教授,市场战略专家,曾在厦门大学、清华大学任教,具有丰富的EMBA的教学经验,曾为多家跨国公司提供咨询。

全球营销和企业营销战略CEO和企业家精神Shutte Hellmut法国著名的INSEAD商学院教授,公司战略专家,具有丰富的EMBA的教学经验,曾为多家跨国公司提供咨询。

企业竞争战略Tsui Audrey H. H. 瑞士IMD商学院教授,人力资源管理专家,具有丰富的EMBA的教学经验,曾为多家跨国公司提供咨询。

企业竞争战略Mark Seasheals加州大学伯克利分校Hass 商学院副教授,资本市场和风险投资专家,具有丰富的EMBA的教学经验,曾为多家跨国公司提供咨询。

资本市场与风险投资郑方哈佛大学MBA,美国利昂投资(Neon LibertyCapital Management)执行合伙人。

曾任美国摩根投资银行纽约高级副总裁,丰富的投资银行管理和咨询经验。

资本市场与价值评估David C.Michael波士顿管理顾问公司(BCG)全球合合伙人、副总裁、亚太区董事,具有丰富的企业并购管理和咨询经验。

哈佛大学BA,斯坦福MBA收购与兼并吕鸿德台湾中原大学教授,兼任新加坡PSB国际管理学院等学院的客座教授,丰富的教学与企业顾问经验,任中国天津康师傅、中美史克制药等公司的顾问企业竞争战略服务管理刘持金泛太平洋管理研究中心总裁。

精品课程网站

武汉大学精品课程:/

华中科技大学:/jpkc/

天津大学精品课程:http://202.113.13.85/ j2ee,免费,教程,培训,学习,资料,视频,课件,下载2t.E5@9L'm1[0~/J4^3["p

北京大学精品课程:/jpkzl/jpkzl1_main.htm

清华大学精品课程:http://166.111.92.10/jpkcgc/jpkc/jpkc_2.jsp %v,p;q1@:C:L&K4z!~

民大学精品课程:/news/jpkt.asp?type=精品课堂

国家精品课程http://166.111.82.5/Spectacle/Default.aspx

大学课程在线http://162.105.6.253/大学精品课程

河北大学精品课程/

厦门大学精品课程网站:

中南大学精品课程:/jpkc/index.htm 计算机|外语|培训|资料|视频|课件|下载"w"H L7S*~*~0k D

上海交通大学精品课程网站:http://202.120.56.52:9000/jpkc/jpkc.htm

复旦大学精品课程网站:/jpkc/index.jsp 8t*z.B(e9Y

西安交通大学精品课程:http://202.117.45.40/zml-x.htm "{5J4H1x*q

武汉大学精品课程:/

华中科技大学:/jpkc/

天津大学精品课程:http://202.113.13.85/

海洋生态学 第四章

ex 表示某年龄阶段( x 期)开始平均还可能活多少时间的估计值。

厦门大学精品课程之海洋生态学

2、 静态生命表(static life table)

根据某一特定时间,对种群作年龄分布的调查结果而编制,所以

又称为特定时间生命表 。

静态生命表 (特定时间生命表) 动态生命表 (特定年龄 生命表) 年

厦门大学精品课程之海洋生态学

(二)性比(sex ratio)

大多数种群倾向于保持1:1,种群性比的变化是种群自然调节的一 种方式。

鱼类 :食物保障变化→物质代谢过程改变→内分泌作用改变→性别

形成

捕捞的影响也会影响种群的性别组成

厦门大学精品课程之海洋生态学

四 、出生率和死亡率

(一)出生率与死亡率

生物学派(biotic school) 气候学派(climate school)

折衷学派

厦门大学精品课程之海洋生态学

(三)种群数量调节的内源性因素

自动调节学派(self-regulation school):

① 强调内源性因素,重视种群内个体间异质性对 Nhomakorabea群的作用;

② 种群密度影响自身的出生率、死亡率、生长与迁移;

2.0 1.5 1.0 0.5 0 2 0.7 4 时 标 6 0.35 8 10 1.4 1.0 K

图 4.7

具不同时滞的逻辑斯谛增长模型所表现的种群增长动态(引自 Krebs 1978)

曲线边的数字是 r 与 T 的乘积

厦门大学精品课程之海洋生态学

二、自然种群的数量变动

(一)自然种群数量变动

S 是稳定平衡点,X 是绝灭点

部分大学精品课程网址

中山大学精品课程/sysujpkc/华南理工大学精品课程/course/上海交通大学课程中心西北工业大学精品课程/厦门大学精品课程/清华大学精品课程复旦大学精品课程/西安交通大学教育资源共享网/html/zhucaidan3.htm大连理工大学精品课程/(非教育网访问入口:/)华中科技大学精品课程/北京邮电大学精品课程(网络教学平台)/superCourse/index.jsp中国科学技术大学精品课程/jpkc/山东大学精品课程/jingpin.htm中南大学精品课程/jpkc/重庆大学精品课程/eol/homepage/common/index_jpk.jsp同济大学精品课程/Able.Acc2.Web/Page_ExcellentCourseAll.aspx兰州大学精品课程http://202.201.1.71/eol/homepage/common/index_jpk.jsp(新网站)http://202.201.1.71/jpk/(旧网站)吉林大学精品课程/G2S/ShowSystem/CourseExcellence.aspx对外经济贸易大学精品课程http://202.204.171.11/jingpin/default.htm(教育网入口)/jingpin/default.htm(公网入口)北京大学精品课程/pkujpk/广东外语外贸大学精品课程/jwc/bestcourse/华南师范大学精品课程http://202.116.45.198:8080/jpkc/暨南大学精品课程/index.htm浙江大学精品课程:8080/ka/index.htm打不开的时候可以按下图去改:。

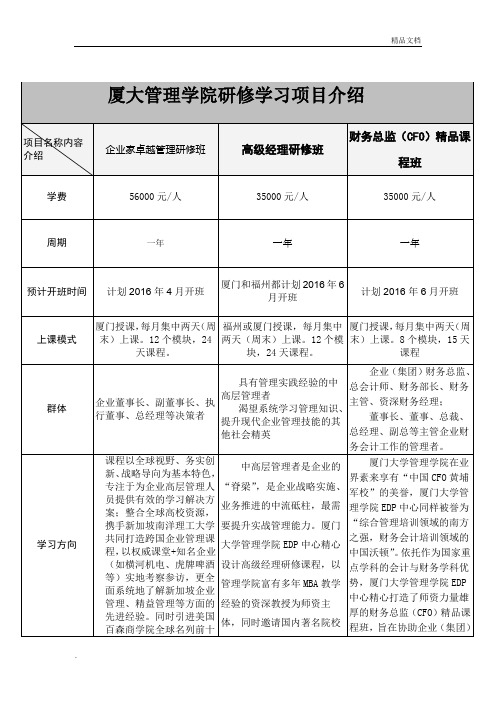

厦大管理学院EDP研修学习项目介绍

第一模块:管理经济学与决策模拟

第二模块:企业项目管理

第三模块:企业财务管理

第四模块:营销管理与品牌建设

第五模块:人力资源与组织行为

第六模块:领导艺术与团队建设

第七模块:如何实现高效的执行力

第八模块:压力管理与心理调适

第九模块(选修):国内名校游学、名企参访;名家大讲堂;海外名校名企游学考察

第一模块:开学公开课

董事长、董事、总裁、总经理、副总等主管企业财务会计工作的管理者。

学习方向

课程以全球视野、务实创新、战略导向为基本特色,专注于为企业高层管理人员提供有效的学习解决方案;整合全球高校资源,携手新加坡南洋理工大学共同打造跨国企业管理课程,以权威课堂+知名企业(如横河机电、虎牌啤酒等)实地考察参访,更全面系统地了解新加坡企业管理、精益管理等方面的先进经验。同时引进美国百森商学院全球名列前十位的高级管理课程---“TechMark管理实战模拟”以落地的方式,在独特创新理论的指导下,激发学员的颠覆式思考,突破固有战略思维模式,找到最适合自己企业的发展方向。

第二模块:财务报表分析

第三模块:全面预算管理

第四模块:企业税收筹划

第五模块:内部控制实务与风险管理

第六模块:战略绩效评价

第七模块:战略财务管理

第八模块:移动课堂

厦大MBA一学期。课程及参考书目

年级课程教材名称及信息备注财务会计F i n a n c i a l A c c o u n t i n g , I F R S E d i t i o n , 2n d E d i t i o nb y J e r r y J . W e y g a n d t , P a u l D . K i m m e l , D o n a l d E . K i e s o I S B N 978-1-1182-8590-9管理经济学平狄克,微观经济学(最新版),中国人民大学出版社管理学斯蒂芬•罗宾斯 著,《管理学》,中国人民大学出版社,最新版企业经营决策模拟教师讲义综合与实践整合模块商务英语新剑桥商务英语(中级)(含V C D 光盘一张) 学生用书,作者:(英)琼斯(J o n e s ,L .) 著,出 版 社:人民邮电出版社商业伦理与企业社会责任《企业伦理学》,清华大学出版社,第二版,周祖城编著数据、模型与决策商务与经济统计(第11版)(英文版)作者:(美)戴维 R .安德森等 出版社:机械工业出版社组织行为学《组织行为学》第12版 斯蒂芬-P -罗宾斯管理经济学平狄克,微观经济学(第4版或第7版),中国人民大学出版社管理学斯蒂芬•罗宾斯 著,《管理学》,中国人民大学出版社,最新版商务英语新剑桥商务英语(中级)(含V C D 光盘一张) 学生用书,作者:(英)琼斯(J o n e s ,L .) 著,出 版 社:人民邮电出版社市场营销菲利普科特勒,阿姆斯特朗著. 市场营销学. 人民大学出版社,2010年组织行为学《组织行为学》第12版 斯蒂芬-P -罗宾斯管理经济学平狄克,微观经济学(第4版或第7版),中国人民大学出版社管理学《管理学——全球化与创业的视角》(第十二版),作者:海因茨韦里茨、马克芡尼斯、哈罗德孔芡著。

经济科学出版社出版。

市场营销菲利普科特勒,阿姆斯特朗著. 市场营销学. 人民大学出版社,2010年1.商务与经济统计(原书第11版),戴维 R .安德森等著,张建华等译,机械工业出版社 2.管理运筹学,韩伯棠编著,高等教育出版社教材M B A 数学预修教材,全国M B A 教育指导委员会秘书处组编,机械工业出版社课前自修用书1.以E x c e l 为决策工具的商务统计,戴维 M . 莱文等著,张建同等译 ,机械工业出版社; 2.统计学:在经济与管理中的应用,曾五一、朱平辉主编,北京大学出版社参考书组织行为学《组织行为学》第12版 斯蒂芬-P -罗宾斯财务会计《会计学》;陆正飞、黄慧馨、李琦编著;北京大学出版社;2010年9月第7次印刷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

厦门大学管理学院EMBA精品课程

《CEO财务管理与决策》

案例1

大起大落的夏新电子能再次崛起吗?

任课教师:吴世农

厦门大学管理学院EMBA教育中心

2006年4月

大起大落的夏新电子能再次崛起吗?

——夏新电子2002-2004年财务绩效、财务政策和财务战略分析夏新电子股份有限公司(简称夏新电子)的前身是成立于1981年的厦新电子有限公司,公司注册地点于厦门市体育路45号。

1997年夏新电子在上海证券交易所挂牌上市,股票代码:600057。

夏新电子曾经以生产销售VCD名震一时,目前主营手机、小灵通、LCD-TV、DVD、笔记本电脑、MP3等3C融合的消费类电子产品,其中手机业务占其营业收入80%的比例,并且从2002年来在中国手机市场居国产品牌的前3至前5名。

2002年在中国的手机市场,夏新等国产品牌手机凭借出色的外观设计和和弦铃声,加上强势密集的广告促销,抢占了国外品牌市场的大半江山。

夏新在这场市场竞争中,由于注重手机的外观创新,率先推出一系列以夏新A8为代表的外观新颖的手机,抢占市场,取得骄人的业绩。

2002年实现销售收入44.86亿元,较2001年实现了300%的增长;净利润从2001年的-0.783亿元上升到6.07亿元。

2003年实现销售收入68亿,保持了较好的增长趋势,实现净利润6.14亿元。

但自2004年以来,由于不具备技术开发上的核心竞争力,新品上市速度慢和质量不稳定,使得以NOKIA、MOTO等为主的国外品牌在2003、2004年大举反攻,国产手机集体又陷入了冬天。

同时,中国手机厂商的牌照制到核准制的政策转变,无数的国产的家电厂商的进入必然又掀起一场激烈的价格大战,无疑使这个冬天更加严寒。

2004年以来夏新电子的“核心竞争力”逐步消失,市场分额不断下滑,尽管实现了50.54亿元销售收入,利润却急剧下跌至0.1585亿元。

每股盈利从2002年的1.69元跌到2004年的0.037元;ROE从2002年的

68.25%下降到2004年的1.2%。

同时,其资产周转率等各项财务指标也在急剧下降。

表1是夏新电子2001年-2004年的主要财务指标。

熟悉“夏新电子”历史的人,都知道夏新是玩“业绩大变脸”的高手。

历史上,夏新的经营财务业绩一直跌宕起伏。

图1是夏新电子1997年以来的ROE。

1997年“夏新电子”在上海证券交易所挂牌上市,1998年每股净利润高达1.02元。

1999年每股收益迅速下降至0.11元,随着2000年和2001年两年连续亏损,夏新戴上“ST”帽子。

2002年每股收益高达1.69元,2002-2003年共赚取净利润11亿元。

2004年,它又不行了!这一次它还能像玩蹦极一样,再次从山谷蹦到山顶吗?人们拭目以待!正如TOM财经记者伊永强所报道的:前两年出尽风头的手机制造商,依然没能在今年逃脱‘富不过三年’预言。

市场需求增速趋缓和大举扩张带来的费用激增,从收入和成本两方面夹击手机制造商的利润和资金链,不少公司已身陷业绩滑坡、资金紧张的泥潭。

由巅峰摔到低谷的夏新电子(600057),就是其中的典型代表。

表1:夏新电子2001-2004年度主要会计和财务数据

图1:夏新电子1995-2004年ROE波动趋势

夏新电子曾经是我国知名的激光影碟机制造商,推出了世界首台光盘录像机VDR2000,品牌具有较高的市场知名度,但不久就陷入亏损的泥潭。

随着资产重组的深入,公司转型生产GSM手机,随之确定了以3C(通讯、IT、家电)融合为核心、相关多元化发展的战略方向。

不久前还与英特尔公司在上海签署合作谅解备忘录,约定在3C领域进行全方位、深层次的产品技术合作。

据悉,在将手机事业部独立成夏新移动通讯公司后,公司又相继成立了光电、IT、视频、音频、通讯等5大事业部,以分别支持基于家电和电脑领域的新业务。

公司总裁表示:“以夏新在手机领域积累的资金实力,完全有能力在这些市场上同时出击。

”但是,根据2004年度的财务报表和2005年度9月份的财务报表,人们已经看不到夕日产品供不应求的夏新,看不到夕日销售日日增长的夏新,看不到夕日财务业绩辉煌的夏新,更看不到夕日潇洒挥金于

足球排球竞赛的夏新!

为什么夏新电子三年中再次演绎“大变脸”呢?扫描夏新电子的财务报表,可以看出一些问题:首先,进入2005年二季度以来,中国手机市场的总销量首次出现大规模下滑,整个手机市场面临新一轮的降价风潮,夏新电子已经预计三季度累计净利润同比将下降50%以上。

显然,价格下降导致利润下降,表现为主营业务利润、利润总额的增幅远不及销售收入的增幅,而净利润的增幅又不及主营业务利润的增幅。

公司也将业绩的大幅下滑归因于主营业务毛利率下降,其中,移动通讯产品的毛利率由2003年度的37.13%降至26.68%,下降了10.45个百分点,成为主营业务毛利率下降的主因。

第二,在公司经营财务业绩最辉煌的2002-2003年,夏新宣布一系列大规模投资,例如,3G项目,上海杰得微电子公司70%的股权投资,曾雄心勃勃计划的汽车合资项目等等,迄今都还没有见到回报。

第三,成本失控是夏新变脸的另一个原因。

其中,三项期间费用(管理费用、销售费用、财务费用)剧增严重影响着公司业绩,2002年公司的期间费用大约为10亿元,而2003年高达15.1亿元,同比增幅为52.37%;2004年期间费用又高达10.8亿元,同比虽有所降低,但其全年净利润总额仅为0.1585亿元。

第四,经营活动净现金流从2002年的9.72亿元下降到2003年的5亿元,接着下降到2004年的-6.6亿元!一个业绩如此辉煌的公司,在一年之间,经营活动现金净流入相差11.6亿元,不可思议!第五,应收款、预付款和存货管理不力,其中最为典型的是存货。

其资产负债表显示:2002年存货净额为9.71亿元,2003年为15.12亿元,2004年为18.06亿元,年年攀升。

第六,夏新一直高负债运行。

其总负债从2002年18.73亿元上升到2003年的27.85亿元,再上升到2004年的28.87亿元。

其中,流动负债占总负债的比例相当高,超过90%。

2002年的流动负债为17.27亿元,2003年上升到25.72亿元,2004年上升到28.49亿元。

这种“高负债”加“短债为主”的负债政策,在现金短缺的状况下,可能给供货商和银行等短期债权人带来“灾难性”的后果。

第七,夏新的存货占流动资产比重很高,说明流动资产质量不好。

2002年,其流动资产为23.82亿元,2003年为36.91亿元,2004年为33.28亿元。

存货比重分别为41%、41%和54.3%。

而且,没有计提存货跌价损失。

第八,2002-2004年来自销售和劳务的经营活动现金分别为48.32亿元、76.47亿元和58.46亿元,而购买商品和劳务的经营活动现金支付分别为30.58亿元、54.91亿元和51.27亿元,占现金流入的73.63%、72%和87.7%;支付给职工的现金逐年上升,分别为1.4亿元、3.19亿元和4.74亿元。

一般投资者很难读懂夏新的财务报表,更不知道夏新为“何时好时坏”,一会儿就翻脸了!此外,夏新几年前因广告费用的会计处理不当问题而“声名远扬”,这次又有些举措令投资者费解。

一是支付总公司巨资获得商标权;二是实施股票期权激励。

报道批评说:“在如此紧张的资金状况下,公司生产经营缺钱,甚至在报告期内将技术开发费的提取比例由销售总额的6%“腰斩”为3%,却与大股东搞商标转让和实施内部业绩股票激励。

公司2004年5月11日公

告称,决定以自有资金 1.5亿元受让母公司夏新电子有限公司‘夏新’、‘Amoi’、‘厦新’、‘Amoisonic’整体商标,并大大方方地在报告期内就预付了商标转让费0.4亿元。

”而夏新却认为,此次品牌交易将有利于理顺品牌的所有权关系,保持公司资产的完整性和独立性,减少与母公司的关联交易,促进公司品牌战略更好地实施。

但令投资者困惑的是,在手机市场火爆、公司销售猛增、现金流量充沛的时候不买,公司却为此支付商标使用费,其中,2003年支付商标使用费5154万元,2002年支付3378万元。

为何偏偏到了市场销售滑坡价格下跌时才决定买“商标”呢?而且还提前预付巨款?“此外,公司上半年还首次实施了业绩股票激励制,目前实施的业绩股票超过170万股(锁定至2006年7月1日),动用资金以千万元计。

”

夏新总裁宣称:“夏新电子最黑暗的时候已经过去了。

”这是否意味着夏新电子的黎明即将到来了呢?2005年的中报和第3季度报告表明:夏新仍然在亏损的泥潭中挣扎。

由于3G手机前途不明,手机价格继续一路下降,国内市场需求几乎饱和,国内外厂商竞争更加激烈,生产3G手机的国内厂商越来越多,…。

夏新能否再度从亏损泥潭中走出来,创造更加辉煌的业绩呢?

表2-表4是夏新电子2002-2004年的资产负债年表、损益表和现金流量表;表5是夏新电子2005年第一季度和半年期间的主要财务指标。

人们并没有看到夏新电子经营和财务业绩复苏的迹象!2005年的中报表明:半年每股收益-0.13元;每股经营活动净现金-0.18元;净资产收益率-4.57%。

案例分析的主要问题:

1、根据案例的资料,分析夏新电子2002-2004年的财务绩效、财务政策和财务战略。

2、通过分析夏新电子2002-2004年经营和财务业绩的“大变脸”的原因,你获得哪些经

验和教训?

3、你认为,夏新电子在未来一段时间,经营和财务业绩是否可能再创辉煌?为什么?。