最新基础会计利润表练习题库

基础会计综合题——利润表(含答案) 2

一、试算平衡表一、喜得龙公司2009年12月末结账前的试算表如下喜得龙公司结转前试算平衡表月末,喜得龙公司的会计人员进行了以下经济事项及结账处理:⑴计提本月办公用固定资产折旧1600元。

借:管理费用1600贷:累计折旧1600⑵结转本月已售商品成本,共计290000元。

借:主营业务成本290000贷:库存商品290000⑶结转本月的损益类账户至“本年利润”账户。

借:主营业务收入381600贷:本年利润381600借:本年利润319600贷:销售费用8000管理费用21600主营业务成本290000⑷按25%的税率计算本月应交所得税。

(分录略)所得税=(381600-319600)*25%=15500⑸将本月所得税结转至“本年利润”账户。

借:本年利润15500贷:所得税费用15500⑹结转本年利润账户。

净利润=381600-319600-15500=46500借:本年利润46500+30000=76500贷:利润分配46500+30000=76500试算平衡后利润分配=4300+76500=80800(难点)根据以上资料,完成下列喜得龙公司12月份的结账后试算平衡表。

公喜得龙司结转后试算平衡表二、利润表一、喜得龙公司所得税税率是25%,该公司2009年1月至11月各损益类专户的累计发生额则喜得龙公司2009年度利润表的下列报表项目金额为:1营业收入(5372500 )元4利润总额(2160000 )元2营业成本(3092500 )元5所得税费用(540000 )元3营业利润(2170000 )元6净利润(1620000 )元三、银行存款余额调节表1、资料:喜得龙公司2008年4月30日银行存款余额为269000元,4月底公司与银行往来的其余资料如下:①4月30日收到购货方转账支票一张,金额为36800元,已送存银行,但银行尚未入账。

②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。

基础会计综合题——利润表(含答案)[1]

![基础会计综合题——利润表(含答案)[1]](https://img.taocdn.com/s3/m/5503b61ccc7931b765ce1582.png)

五、利润表一、华天公司所得税税率是25%,该公司2008年1月至11月各损益类专户的累则华天公司2008年度利润表的下列报表项目金额为:1营业收入()元4利润总额()元2营业成本()元5所得税费用()元3营业利润()元6净利润()元二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其实产价格是2万元,经批准转作营业外收入。

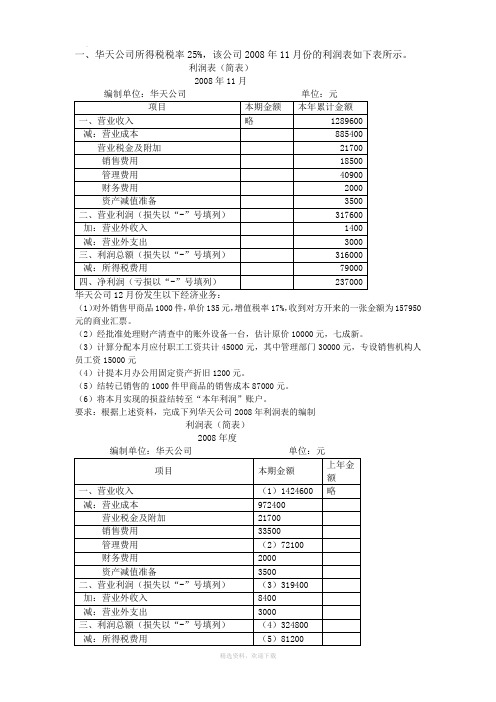

则华天公司2008年度利润表的下列报表项目金额为:1营业收入()元4利润总额()元2营业成本()元5所得税费用()元3营业利润()元6净利润()元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制利润表(简表)2008年度四、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证是存在的错误如下。

会计考证-利润表练习题及答案

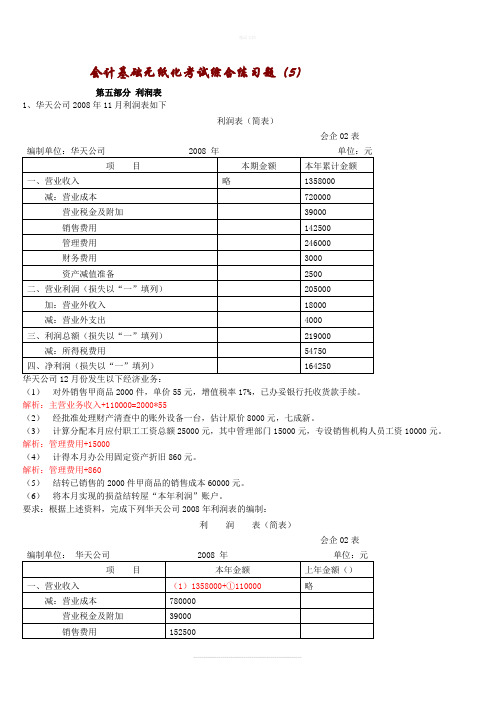

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

解析:主营业务收入+110000=2000*55(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

解析:管理费用+15000(4)计得本月办公用固定资产折旧860元。

解析:管理费用+860(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表(1)(1468000)(2)(261860)(3)(229140)(4)(248740)(5)(62185 )(6)(186555)2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、编制单位:华天公司 2008 年单位:元(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本5000元。

解析:主营业务成本+5000(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)解析:主营业务收入-20000(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)解析:主营业务收入-9000利润表(简表)会企02表编制单位:华天公司 2008 年单位:元(1)(1551000)(2)(845000)(3)(243500 )(4)(247500)(5)(61875 )(6)(185625 )3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益账户则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入(1047500=79000+852000+8500+108000)元:(2)营业成本(421000=21800+342000+4200+53000)元:(3)营业利润(446000=1047500-421000-2000-21500-1500-13800-500-6500-12600-124000+1900)元(4)利润总额(445000=446000+500+3500-5000)元:(5)所得税费用(111250)元:(6)净利润(333750)元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

会计考证--利润表练习题及答案

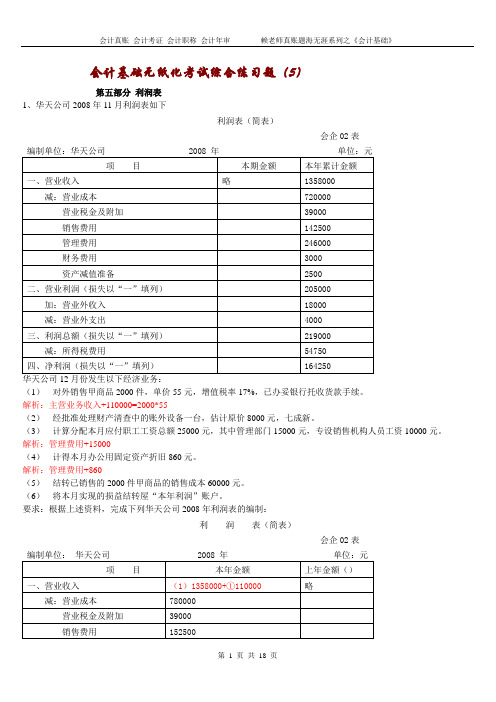

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

解析:主营业务收入+110000=2000*55(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

解析:管理费用+15000(4)计得本月办公用固定资产折旧860元。

解析:管理费用+860(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表(1)(1468000)(2)(261860)(3)(229140)(4)(248740)(5)(62185 )(6)(186555)2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、编制单位:华天公司 2008 年单位:元(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本5000元。

解析:主营业务成本+5000(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)解析:主营业务收入-20000(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)解析:主营业务收入-9000利润表(简表)会企02表编制单位:华天公司 2008 年单位:元(1)(1551000)(2)(845000)(3)(243500 )(4)(247500)(5)(61875 )(6)(185625 )3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益账户则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入(1047500=79000+852000+8500+108000)元:(2)营业成本(421000=21800+342000+4200+53000)元:(3)营业利润(446000=1047500-421000-2000-21500-1500-13800-500-6500-12600-124000+1900)元(4)利润总额(445000=446000+500+3500-5000)元:(5)所得税费用(111250)元:(6)净利润(333750)元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

(2020年编辑)基础会计综合题——利润表(含答案)

五、利润表一、华天公司所得税税率是25%,该公司2008年1月至11月各损益类专户的累则华天公司2008年度利润表的下列报表项目金额为:1营业收入(5372500 )元4利润总额(2160000 )元2营业成本( 3092500 )元5所得税费用(540000 )元3营业利润( 2170000 )元6净利润(1620000 )元二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其实产价格是2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:1营业收入( 480000 )元4利润总额(220000 )元2营业成本( 170000 )元5所得税费用(55000 )元3营业利润( 200000 )元6净利润(165000 )元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

基础会计综合题——利润表含答案word资料7页

五、利润表一、华天公司所得税税率是25%,该公司2008年1月至11月各损益类专户的累计发生额和12月底转账前各损益类账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:1营业收入(5372500 )元4利润总额( 2160000 )元2营业成本( 3092500 )元5所得税费用( 540000 )元3营业利润( 2170000 )元6净利润( 1620000 )元二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其实产价格是2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:1营业收入( 480000 )元4利润总额( 220000 )元2营业成本( 170000 )元5所得税费用( 55000 )元3营业利润( 200000 )元6净利润( 165000 )元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月编制单位:华天公司单位:元华天公司12月份发生以下经济业务:(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

会计考证--利润表练习题及答案(word文档良心出品)

会计基础无纸化考试综合练习题(5)第五部分利润表1、华天公司2008年11月利润表如下利润表(简表)会企02表(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

解析:主营业务收入+=2000*55(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资总额25000元,其中管理部门15000元,专设销售机构人员工资10000元。

解析:管理费用+15000(4)计得本月办公用固定资产折旧860元。

解析:管理费用+860(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转屋“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制:利润表(简表)会企02表(1)()(2)()(3)()(4)()(5)(62185 )(6)()2、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表、编制单位:华天公司 2008 年单位:元(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的成本是55000元。

少结转成本5000元。

解析:主营业务成本+5000(2)提前确认了一笔金额为20000元的销售业务,从而导致收入多记20000元。

(假定该销售收入收到银行存款)解析:主营业务收入-20000(3)将一笔78000元的销售收入误记为87000元,多记收入9000元。

(假定该销售收入收到银行存款)解析:主营业务收入-9000利润表(简表)会企02表编制单位:华天公司 2008 年单位:元2会计真账会计考证会计职称会计年审赖老师真账题海无涯系列之《会计基础》(1)()(2)()(3)()(4)()(5)(61875 )(6)()3、华天公司所得税税率为25%,该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益账户则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入(=79000++8500+)元:(2)营业成本(=21800++4200+53000)元:(3)营业利润(=--2000-21500-1500-13800-500-6500-12600-+1900)元(4)利润总额(=+500+3500-5000)元:(5)所得税费用()元:(6)净利润()元4、华天公司为增值税一般纳税企业,主要生产和销售甲产品和乙产品,增值税税率为17%。

利润表习题(含答案)

一、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月编制单位:华天公司单位:元(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制利润表(简表)2008年度存在的错误如下。

要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率25%,不存在任何纳税调整事项)错误更正前的简式利润表错误更正前的简式利润表编制单位:华天公司单位:元(1)有一笔产品销售业务,结转的销售成本为45000元,而实际应结转的销售成本是55000元,少结转成本10000元。

(2)漏极一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000元。

(3)将一笔120000元耳朵销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。

(本题共10分)(1)本月数营业利润=利润总额=所得税费用=净利润=(2)本年累计数营业利润=利润总额=所得税费用=净利润=『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5 分)(1)本月数营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年累计数营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765所得税(或所得税费用)=2 337 765*25%=584 441.25净利润=2 337 765-584 441.25=1 753 323.75Welcome !!! 欢迎您的下载,资料仅供参考!。

利润表练习题(打印版)

利润表练习题(打印版)一、单项选择题1. 利润表中不包括以下哪项内容?A. 营业收入B. 营业成本C. 投资收益D. 所有者权益变动2. 利润表中“营业外收入”指的是:A. 销售商品的收入B. 提供劳务的收入C. 出售固定资产的收入D. 政府补助收入3. 利润表的编制基础是:A. 权责发生制B. 收付实现制C. 历史成本D. 公允价值二、多项选择题1. 下列哪些项目属于利润表中的“营业成本”?A. 直接材料B. 直接人工C. 制造费用D. 管理费用2. 利润表中“营业利润”的计算公式为:A. 营业收入 - 营业成本 - 营业税金及附加B. 营业收入 - 营业成本 - 营业费用C. 营业收入 - 营业成本 - 营业费用 - 营业外支出D. 营业收入 - 营业成本 - 营业费用 - 营业外支出 + 营业外收入三、判断题1. 利润表是反映企业在一定会计期间内经营成果的财务报表。

(对/错)2. 利润表中的“营业外支出”包括企业日常经营活动中产生的支出。

(对/错)3. 利润表中的“净利润”是指企业在一定会计期间内实现的净利润。

(对/错)四、计算题某公司2023年的财务数据如下:- 营业收入:1000万元- 营业成本:600万元- 营业税金及附加:50万元- 销售费用:30万元- 管理费用:20万元- 财务费用:10万元- 营业外收入:5万元- 营业外支出:3万元请计算该公司2023年的营业利润和净利润。

答案:一、单项选择题1. D2. D3. A二、多项选择题1. A B C2. A B D三、判断题1. 对2. 错3. 对四、计算题营业利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用= 1000 - 600 - 50 - 30 - 20 - 10= 300万元净利润 = 营业利润 + 营业外收入 - 营业外支出= 300 + 5 - 3= 302万元(注:以上数据为示例,实际计算时请根据具体数据进行。

利润表习题(含答案)精品资料

利润表习题(含答案)、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示利润表(简表)2008年11月(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制利润表(简表)2008年度四、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证是存在的错误如下。

要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率25%,不存在任何纳税调整事项)错误更正前的简式利润表错误更正前的简式利润表编制单位:华天公司单位:元(1)有一笔产品销售业务,结转的销售成本为45000元,而实际应结转的销售成本是55000元,少结转成本10000元。

(2)漏极一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000 元。

(3)将一笔120000元耳朵销售收入误计为150000元,多计收入30000元, (假定该销售收入收到银行存款)简式利润表请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。

(本题共10分)(1)本月数营业利润=利润总额=所得税费用=净利润=(2)本年累计数营业利润=利润总额=所得税费用=净利润=『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5分)(1)本月数营业利润=(600 000+60 000)-( 300 000+45 000)-30 000-6 0003 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年累计数营业利润=(600 000+60 000+9002 055+600 000 ) - (300 000+45000+5 574 000+450 000 ) - (30 000+945 000 ) - (6 000+933 000 ) - (3000+600 000) - (3 690+405 000 ) + (16 800+1 500 000 ) =2 484 165利润总额=2 484 165+ (13 500+0) - (9 900+150 000 ) =2 337 765 所得税(或所得税费用)=2 337 765*25%=584 441.25净利润=2 337 765-584 441.25=1 753 323.75。

基础会计综合题——利润表共7页

五、利润表一、华天公司所得税税率是25%,该公司2008年1月至11月各损益类专户的累计发生额和12月底转账前各损益类账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:1营业收入()元4利润总额()元2营业成本()元5所得税费用()元3营业利润()元6净利润()元二、华天公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其实产价格是2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:1营业收入()元4利润总额()元2营业成本()元5所得税费用()元3营业利润()元6净利润()元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008年11月编制单位:华天公司单位:元华天公司12月份发生以下经济业务:(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

利润表现金流量表练习题

利润表现金流量表练习题一、单项选择题A. 营业收入B. 投资收益C. 应付职工薪酬D. 净利润A. 销售商品、提供劳务收到的现金B. 取得投资收益收到的现金C. 吸收投资收到的现金D. 支付的税费3. 下列哪个指标可以反映企业的盈利能力?A. 毛利率B. 资产负债率C. 存货周转率D. 流动比率二、多项选择题A. 营业收入B. 营业成本C. 财务费用D. 所有者权益变动A. 收回投资收到的现金B. 购买固定资产支付的现金C. 取得子公司支付的现金D. 支付的职工薪酬A. 经营活动现金流量净额B. 投资活动现金流量净额C. 筹资活动现金流量净额D. 净利润三、判断题1. 利润表和现金流量表都是反映企业一定时期财务状况的报表。

()2. 在现金流量表中,经营活动产生的现金流量净额大于零,说明企业现金流入大于现金流出。

()3. 利润表中的净利润等于现金流量表中的经营活动现金流量净额。

()四、填空题1. 利润表的基本结构分为三部分:______、______和净利润。

2. 现金流量表按照现金流动的性质,分为______、______和筹资活动产生的现金流量。

3. 企业编制现金流量表的目的是为了反映企业在一定时期内______、______和筹资活动的现金流入和流出情况。

五、计算题1. 某企业2021年营业收入为1000万元,营业成本为600万元,销售费用为100万元,管理费用为80万元,财务费用为50万元,所得税费用为30万元。

请计算该企业的净利润。

2. 某企业2021年经营活动现金流量净额为500万元,投资活动现金流量净额为200万元,筹资活动现金流量净额为100万元。

请计算该企业2021年的现金及现金等价物净增加额。

六、案例分析题1. 甲公司2021年的部分财务数据如下:营业收入:8000万元营业成本:5000万元营业利润:1500万元投资收益:200万元营业外收入:100万元营业外支出:50万元所得税费用:300万元计算甲公司的净利润。

会计基础利润表试题及答案

会计基础利润表试题及答案一、选择题1. 利润表是反映企业在一定会计期间的()。

A. 资产负债情况B. 现金流量情况C. 经营成果D. 所有者权益变动情况答案:C2. 利润表中,营业收入减去营业成本和营业税金及附加,再减去销售费用、管理费用和财务费用后的金额称为()。

A. 营业外收入B. 投资收益C. 营业利润D. 利润总额答案:C3. 下列哪项不属于利润表中的营业外支出()。

A. 罚款支出B. 捐赠支出C. 折旧费用D. 坏账损失答案:C二、判断题1. 利润表中的“营业收入”是指企业在正常经营活动中取得的全部收入。

()答案:正确2. 利润表中的“净利润”是指企业在一定会计期间内实现的净利润总额。

()答案:错误(净利润是指扣除所得税后的净额)三、简答题1. 简述利润表的主要作用。

答案:利润表的主要作用是反映企业在一定会计期间内的经营成果,包括营业收入、营业成本、费用、利润等,为投资者、债权人和其他利益相关者提供企业盈利能力、经营效率和财务状况的重要信息。

2. 利润表中“营业外收入”和“营业外支出”是如何影响企业的净利润的?答案:营业外收入会增加企业的净利润,因为它是企业在正常经营活动之外获得的收入;而营业外支出则会减少企业的净利润,因为它是企业在正常经营活动之外发生的支出。

四、计算题某企业2023年度的营业收入为5000万元,营业成本为3000万元,营业税金及附加为100万元,销售费用为200万元,管理费用为150万元,财务费用为50万元,营业外收入为50万元,营业外支出为30万元,所得税费用为300万元。

请计算该企业的营业利润、利润总额和净利润。

答案:营业利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 -管理费用 - 财务费用= 5000 - 3000 - 100 - 200 - 150 - 50= 1500万元利润总额 = 营业利润 + 营业外收入 - 营业外支出= 1500 + 50 - 30= 1520万元净利润 = 利润总额 - 所得税费用= 1520 - 300= 1220万元结束语:通过本试题的学习和练习,希望能够帮助大家更好地理解利润表的结构和编制方法,以及如何通过利润表分析企业的经营成果和财务状况。

最新利润表练习题(二)

编制利润表练习题(二)一、华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

二、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008 年11 月1、对外销售甲商品1 000件,单价135元,增值税率17%,收到对方开来的一张金额为157 950元的商业汇票。

2、经批准将库存现金长款7000元记入营业外收入处理。

3、计算分配本月应付职工工资共计45 000元。

其中管理部门30 000元,专设销售机构人员工资15 000元。

4、计提本月办公用固定资产折旧1 200元。

5、结转已销售的1 000件甲商品的销售成本87 000元。

6、将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)2008 年度三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008 年11 月1、对外销售甲商品2 000件,单价55元,增值税率17%,已办妥银行托收货款手续。

利润表练习题(二)

编制利润表练习题(二)一、华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

二、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008 年11 月编制单位:华天公司单位:元华天公司12月份发生以下经济业务:1、对外销售甲商品1 000件,单价135元,增值税率17%,收到对方开来的一张金额为157 950元的商业汇票。

2、经批准将库存现金长款7000元记入营业外收入处理。

3、计算分配本月应付职工工资共计45 000元。

其中管理部门30 000元,专设销售机构人员工资15 000元。

4、计提本月办公用固定资产折旧1 200元。

5、结转已销售的1 000件甲商品的销售成本87 000元。

6、将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)2008 年度编制单位:华天公司单位:元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表练习题(二)

编制利润表练习题(二)一、华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

二、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)2008 年11 月编制单位:华天公司单位:元华天公司12月份发生以下经济业务:1、对外销售甲商品1 000件,单价135元,增值税率17%,收到对方开来的一张金额为157 950元的商业汇票。

2、经批准将库存现金长款7000元记入营业外收入处理。

3、计算分配本月应付职工工资共计45 000元。

其中管理部门30 000元,专设销售机构人员工资15 000元。

4、计提本月办公用固定资产折旧1 200元。

5、结转已销售的1 000件甲商品的销售成本87 000元。

6、将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)2008 年度编制单位:华天公司单位:元三、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单项选择题1.根据《企业会计制度》的规定,我国企业利润表的格式采用【 B 】。

A .单步式B .多步式C .报告式D •账户式 【答案解析】根据《企业会计制度》的规定,我国企业利润表的格式采用多步式。

2. 下列各项中,不影响营业利润的是【 B 】。

A •管理费用 B .所得税费用 C .主营业务收入 D .其他业务成本 3.根据《企业会计制度》的规定,我国企业资产负债表的格式采用【 D 】。

A .单步式 B .多步式 C .报告式 D •账户式【答案解析】根据《企业会计制度》的规定,我国企业资产负债表的格式采用账户式。

4. 资产负债表是反映企业【 C 】。

A .特定日期的经营成果 B .特定时期的经营成果 C .特定日期的财务状况 D •特定时期的财务状况【答案解析】 资产负债表是反映企业在某一特定日期的财务状况的会计报表, 反映企业在一定会计期间的经营成果的会计报表。

5. 资产负债表编制,依据的是【 B 】会计等式。

A •资产+负债=所有者权益 B •资产=负债+所有者权益 C .资产-所有者权益=负债 D •收入-成本=利润【答案解析】 资产负债表是指反映单位在某一特定日期财务状况的会计报表。

"资产 =负债+所有者权益 "这一会计等式编制而成。

6. 在利润表上,利润总额减去【 A 】后,得出净利润。

A .所得税费用 B .增值税费用 C .营业税金及附加D .销售费用 【答案解析】在利润表上,利润总额减去所得税费用后得出净利润。

7. 利润表中 本期金额”栏内各项数字一般应根据【B 】的发生额填列。

A. 成本类科目 B .损益类科目 C .资产类科目D .负债类科目【答案解析】利润表中 "本期金额 " 栏内各项数字一般应根据损益类科目的发生额填列。

&我国企业的资产负债表通常采用的是【D 】结构。

利润表是它是依据A .单步式B .多步式C.报告式D •账户式【答案解析】我国企业的资产负债表通常采用的是账户式结构。

9. 资产负债表是指反映单位在的【A】会计报表。

A .某一特定日期财务状况B .某一特定日期负债状况C.某一时期财务状况D .某一时期财务成果【答案解析】资产负债表是指反映单位在某一特定日期财务状况的会计报表。

它是依据"资产=负债+所有者权益"这一会计等式编制而成。

10. 下列各项中,不属于会计财务报表内容的是【C】。

A .资产负债表B .利润表C.科目汇总表D .现金流量表【答案解析】会计报表通常包括资产负债表、利润表(或业务收支明细表)、现金流量表等报表二、多项选择题1. 一套完整的财务报表至少应包括【ABCD 】。

A •资产负债表\B .利润表C.所有者权益D .现金流表【答案解析】一套完整的财务报表至少应包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

2. 下列应包括在资产负债表“存货”项目中的是【BCD】。

A.工程物资B .在途物资C.委托代销商品D .低值易耗品【答案解析】"存货"包括各种材料、商品、在产品、半成品、包装物、低值易耗品、委托代销商品等。

3. 利润表的特点是【AD】。

A.根据相关账户的本期发生额编制B .根据相关账户的期末余额编制C.属于静态报表D .属于动态报表【答案解析】利润表中的数额是根据相关账户的本期发生额编制的,它反映的是企业一定期间的经营成果,属于动态报表。

4.下列各项中,可以通过资产负债表反映的有【AB 】。

A •某一特定日期的财务状况b.某一特定日期的偿债能力C.某一期间的经营成果D •某一期间的获利能力【答案解析】资产负债表可以反映某一特定日期的财务状况和偿债能力。

而反映某一期间的经营成果和获利能力,属于利润表的内容。

5. 下列属于资产负债表“流动资产”项目中的是【AD】。

A .应收账款B .预收账款C.应付账款D •预付账款【答案解析】" 流动资产" 主要包括现金、银行存款、交易性金融资产、应收及预付款项、待摊费用、存货等。

预收账款、应付账款属于流动负债6. 财务会计报告的编制要求包括【ABCD 】。

A •真实可靠B .全面完整C.编报及时D •便于理解【答案解析】单位编制的财务会计报告应当真实可靠、全面完整、编报及时、便于理解,符合国家统一的会计制度和会计准则的有关规定。

7. 会计报告使用者包括【ABCD 】。

A •股东B .债权人C.政府相关部门D .社会公众【答案解析】会计报告使用者包括股东、债权人、政府相关部门、社会公众。

8. 中期财务会计报告包括【ABC 】。

A .月度财务会计报告B .季度财务会计报告C.半年度财务会计报告D •年度财务会计报告【答案解析】会计分期规定年度不属于会计中期。

9. 利润表中,与计算“营业利润”有关的项目是【AB】。

A.主营业务收入B .投资收益C.营业外收入D .营业外支出【答案解析】营业利润=主营业收入-主营业成本-营业税金及附加-销售费用-管理费用- 财务费用+ 投资收益。

10. 下列不属于编制利润表的主要依据的有【ACD 】。

A .资产、负债及所有者权益账户的本期发生额B .各损益类账户的本期发生额C.资产、负债及所有者权益账户的期末余额D •各损益类账户的期末余额【答案解析】编制利润表的主要依据是各损益类账户的本期发生额11. 通过利润表可以反映【ABD】。

A .企业的收人情况B .企业的费用情况C.企业的偿债能力D .企业的获利能力【答案解析】通过利润表可以反映企业的收入情况、企业的费用情况、企业的获利能力。

偿债能力是通过资产负债表反映的。

12. 会计报表按报送的对象不同,可分为【CD】。

A .单位报表B .汇总报表C.对外报表D .对内报表【答案解析】会计报表按报送的对象不同,可分为对外报表、对内报表。

1 3 .现金流量表的主要内容包括【ACD 】。

A .经营活动现金流量B. 管理活动现金流量C. 投资活动现金流量D .筹资活动现金流量【答案解析】现金流量表的主要内容包括经营活动现金流量、投资活动现金流量、筹资活动现金流量。

14. 会计报表的编制要求包括【ACD】。

A .数字真实B .便于理解C.内容完整D .编报及时【答案解析】会计报表的编制要求包括数字真实、内容完整、编报及时、计算准确。

15. 新的《企业会计准则第30号——财务报表列报》规定,财务报表至少包括下列组成部分【ABCD 】。

A .资产负债表B .利润表C.现金流量表D .股东权益变动表及附注三、判断题1. 资产负债表反映企业一定期间的账务状况。

【】2. 资产负债表是反映企业某一特定日期经营成果的会计报表。

【】3. 资产负债表中所有者权益内部各个项目按照流动性或变现能力排列。

【】4. “利润分配”总账的年末余额不一定与相应的资产负债表中“未分配利润”项目的数额一致。

【】5. 资产负债表编制的理论依据是“资产” =“负债” +“所有者权益”。

【】6.资产负债表中确认的资产都是企业拥有的。

【】7.企业编制财务报告的主要目的是为了核算企业的经营成果。

【】8.多步式利润表有助于使用者从不同利润类别中了解企业经营成果的不同来源。

【】判断题答案1. x【答案解析】资产负债表反映企业某一特定日期(如月末、季末、年末等)财务状况的会计报表,即资产负债表是反映某一特定时点的情况,属于静态的会计报表。

2. x【答案解析】资产负债表是反映企业某一特定日期财务状况的会计报表。

3. x【答案解析】资产负债表中资产的各个项目是按照流动性的大小排列,负债和所有者权益项目是按求偿时间的先后顺序排列。

4. x【答案解析】"利润分配"总账的年末余额一定与相应的资产负债表中"未分配利润"项目的数额一致。

5. V【答案解析】资产负债表左右双方平衡,资产各项目的合计等于负债和所有者权益各项目的合计,即"资产"=" 负债"+" 所有者权益" 。

6. x【答案解析】资产项目中有的不是企业所拥有的,但属于企业控制的,如融资租入的固定资产。

7. x【答案解析】企业编制财务报告的主要目的是为信息使用者提供决策所需的会计信息,这些信息包括经营成果方面的信息,核算经营成果只是手段不是目的。

【答案解析】多步式利润表是将不同类别的收入和费用加以列示,从而得到不同类别的利润,有利于使用者从不同利润类别来理解企业经营成果。

登鹳雀楼黄My father was a self-taught mandolin player. He was one of the beststring instrument players in our town. He could not read music, but if he hearda tune a few times, he could play it. When he was younger, cursing the day ofhis audition and he did not want to be around that type of environment.Occasionally, Dad would get out his mandolin and play for the family. We three children: Trisha, Monte and I, George Jr., would often sing along. Songs such as the Tennessee Waltz, Harbor Lights and around Christmas time, the well-known rendition of Silver Bells. "Silver Bells, Silver Bells, its Christmas time in the city" would ring throughout the house. One of Dad's favorite hymns was "The Old Rugged Cross". We learned the words to the hymn when we were very young, and would sing it with Dad when he would play and sing. Another song that was often shared in our house was a song that accompanied the Walt Disney series: Davey Crockett. Dad only had to hear the song twice before he learned it well enough to play it. "Davey, Davey Crockett, King of the Wild Frontier" was a favorite song for the family. He knew we enjoyed the song and the program and would often get out the mandolin after the program was over. I could never get over how he could play the songs so well after only hearing them a few times. I loved to sing, but I never learned how to play 河入海流。