盈亏平衡分析案例

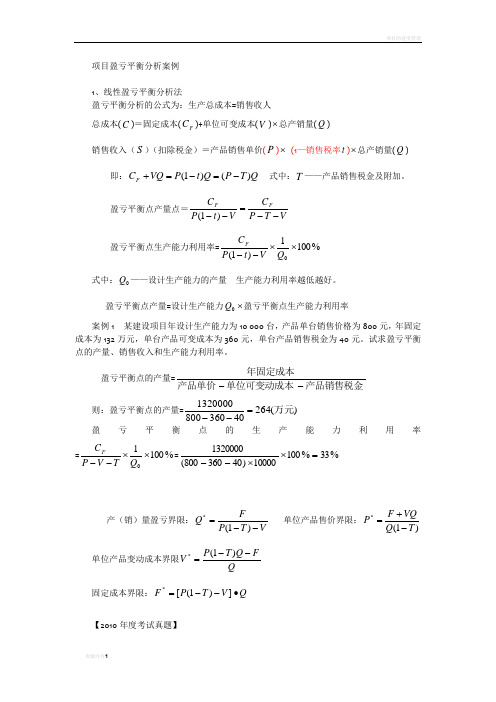

项目盈亏平衡分析案例

项目盈亏平衡分析案例-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q )即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(**固定成本界限:Q=])1(-[V-TPF•【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

《盈亏平衡分析》课件

CONTENTS 目录

• 盈亏平衡分析概述 • 盈亏平衡分析的运用场景 • 盈亏平衡分析的步骤 • 盈亏平衡分析的案例 • 盈亏平衡分析的结论与建议

CHAPTER 01

盈亏平衡分析概述

定义与目的

定义

盈亏平衡分析是一种财务分析方法, 用于评估企业在特定业务量下的盈利 与亏损状况,确定盈亏平衡点,从而 制定相应的经营策略。

通过分析盈亏平衡点,企业可以预测 在不同市场环境和竞争状况下的盈利 趋势,从而做出相应的经营决策。

制定销售目标

企业可以根据盈亏平衡分析的结果, 制定具体的销售目标,以实现盈利的 最大化。

制定企业的经营策略

01

02

03

优化产品组合

企业可以根据盈亏平衡分 析的结果,优化产品组合 ,提高盈利能力。

调整生产规模

效率越低,盈亏平衡点越高。

CHAPTER 04

盈亏平衡分析的案例

案例一:餐饮企业的盈亏平衡分析

总结词

通过分析餐饮企业的成本结构 、收入来源和盈亏平衡点,了

解其经营特点和风险控制。

收入来源

主要来源于菜品销售、酒水销 售以及外卖业务。

成本结构

包括食材成本、人工成本、租 金、水电等运营成本。

盈亏平衡点

提高企业的盈利能力和风险承受能力

通过盈亏平衡分析,了解企业的 盈利状况和经营风险,制定相应

Hale Waihona Puke 的风险管理措施。积极开拓市场、增加销售渠道, 提高企业的市场份额和盈利能力

。

加强企业内部控制和财务管理, 提高企业的财务管理水平和风险

承受能力。

持续关注市场变化和成本变动,及时调整经营策略

定期进行盈亏平衡分析,了解市场变 化和成本变动对企业经营的影响。

盈亏平衡分析

-TFC

= (P -AVC).Q (P -AVC).Q -TFC

TR,TC

亏

TR=P·Q

TR=P·Q

盈

TR,TC

TC=TFC+AVC·Q

盈

TC=TFC+AVC·Q TFC

(P-AVC)·Q

亏

TVC=AVC·Q

TFC

O

Qe

Q O Qe (A) Qe (B) Q

实若现 要盈实亏现平目衡标时利的润销时售的额产为量T:R Qe ==PPT*F-QCeA=VP CPT -A FVC= C1- TAF PVCC

T= R P•Q =4 0 68 .66 = 62746

Qe=24 30 - 064 0 .0050=0 10 8.6 80

T= R P •Q =4 0 18.68 =70522

Qe =320-36.0005=097.78

T= RP•Q =3 097 .7= 82936

3. 安全边际率分析

安全边际率=(实际产销量-盈亏平衡点产销量)/实际产销量

d = dTR - dTC = MR - MC = 0

dQ

dQ

dQ

二、盈亏平衡分析

1.图形法

用图形确定盈亏平衡点要 经过三个步骤: 从原点画一条斜率为P 的直线,代表TR。 画一条纵截距为F,斜 率为V的直线,代表TC。 确定TR和TC的交点, 找出相应的产量Q0。

(二)线性盈亏平衡分析

收益、 成本

成本、 收益、 利润

盈亏平衡点 利润

TC

亏损 TR

亏损

利润 Q1 Q2

Q3 亏损 Q TP

当产品价格(P)与平均变动成本(AVC)变 动时(为产量函数)的盈亏平衡与利润分析

项目盈亏平衡分析案例

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(FC )+单位可变成本(V )⨯总产销量(Q) 销售收入(S)(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=V T P C V t P C F F --=--)1(盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本--则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯-- 产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q FQ T P V --=)1(* 固定成本界限:Q V T P F ∙--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

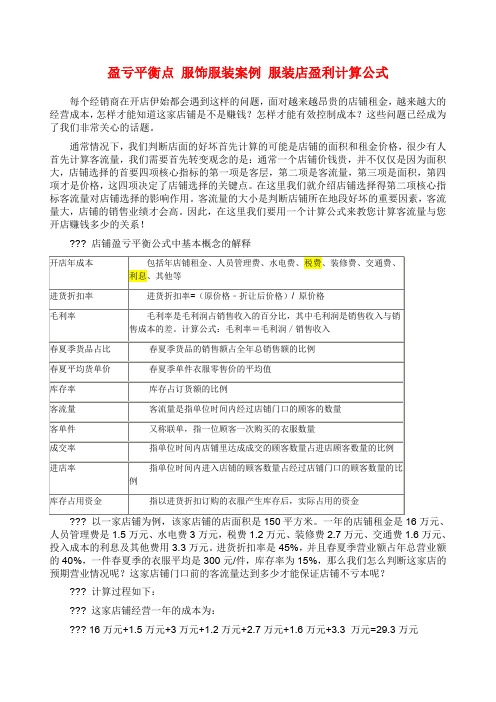

盈亏平衡点 服饰服装案例 服装店盈利计算公式

盈亏平衡点服饰服装案例服装店盈利计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!??? 店铺盈亏平衡公式中基本概念的解释??? 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

??? 因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:????? 进货折扣率=(100-55)/100=45%??? 即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

??? 又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-55=33元??? 毛利率=33/88*100%=37.5%??? 将以上过程整理可得出:??? 毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%-(1-45%)]/88%=37.5%??? 即毛利率是:[88%-(1-45%)]/88% = 37.5%??? 这家店铺一年至少要卖出服装的金额为:??? 29.3万元÷37.5%≒78.13万元??? 又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到:78.13万元÷88%≒88.78万元每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的金额至少为88.78万元加上库存占用资金,即达到盈亏平衡点,则有下面计算公式:A×(1-15%)=88.78万元+A×15%×(1-45%)那么,可以算出需要订货的金额为:88.78万元÷(1-15%-15%×55%)≒115.67万元??? 库存金额为:115.67×15%=17.35万元??? 库存占用资金为:17.35万元×(1-45%)=9.54万元??? 一年总的销售营业额为115.67×(1-15%)=98.32万元??? 设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:??? 98.32万元×40%≒39.33万元??? 达到39.33万元需要卖出的衣服数量为:??? 39.33万元÷300元/件=1311件??? 一年的春夏共为180天,那么一天需要卖出衣服的件数为:??? 1311件÷180天≒7.3件/天??? 设该家店铺平均客单件为1.2件/人,即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:7.3件/天÷1.2件/人≒6.1人??? 假设每天进店的100个人当中有10个人成交,即成交率为10%,那么每天进店的顾客人数为:??? 6.1人÷10%=61人??? 如果进店率为5%(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

项目盈亏平衡分析案例

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q )即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限QF Q T P V --=)1(* 固定成本界限:Q V T P F •--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

项目盈亏平衡分析案例

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q ) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(*固定成本界限:Q V T P F •--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

用盈亏平衡分析法浅析有线宽带接入项目盈亏平衡点——以某小区宽带接入项目为案例

楼栋

卜4 栋 58 - 栋 9 1 栋 -1

1一 3栋 2l

楼栋数 每栋单 每单元 每单元每 每单元 总户数 元数 层数 层户 数 户数

4 4 3

2

光交接箱—— 采用 14芯光交接箱 。 4 楼道壁挂机箱——采用 3 个楼道壁挂机箱 ( 4 含独立 电表、 光纤熔 纤盘) 。 ① 主干 架空光缆工料 费包含钢绞线等材料 费用 ; ② 光 缆 交接 箱 工料 费包 含 尾 纤 等 材 料 费用 。

2 1 年 第 2 期 02 ( 第 18 期 ) 总 1

信 息 通 信

I ORMATl NF 0N & COM M UNI AT1 C 0NS

20l 2

( m. No 1 Sห้องสมุดไป่ตู้ 1 8)

用盈亏平衡分析法浅析有线 宽带接入项 目盈亏平 衡点

一

以某 小 区宽 带接 入 项 目为案例

( ) 备 配 置 2设 局 端 0I 卜 华 为 MA5 8T 上行 1 E口, 60 , G 下行 4 O 口 。 PN 接入端 0 NU: 1 4栋 共 8个 单 元 , 个 单 元 7 ~ 每 2户用 户 , 个 单 元安 装 每 1台华 为 MA52 E 2 6 6 (4口宽 带 ) 共 计 8台 ; ,

核 心 网的 网络 , 是体现运 营商的 用户覆盖率和竞争 实力的直接指标 , 同时也是 电信 网络 的投 资重点。 本文用盈亏平衡 分

析法 , 对二种 主流接入 方式 即方式一 : 基于 P N技 术 F T + A 方式二 : 于铜缆 AD L 浅析该 项 目的盈 亏平衡点 , O T B L N, 基 S。 为通信运营商投 资该类项 目的决策提供 参考。 关键 词 : 盈亏平衡分析 法; 有线宽带接入 ; 盈亏平衡点 中图分类 号 :8 05 F3 . 9 文献标识码 : A 文章编号 :63 l3 ( 0 2 0 —2 70 17 一1 l2 1 )20 3 .2

建设项目财务评价案例分析

问题: 1、计算销售税金和附加和所得税。 2、编制全部投资现金流量表。 3、计算项目的动态投资回收期和财务

净现值。 4、计算项目的财务内部收益率。 5、从财务评价的角度,分析说明拟建

项目的可行性。

序

项目

号

建设期

1

2

3

生产负荷

70%

1 现金流入

490.00

1.1 销售收入

490.00

1.2 回收固定资产余值

1.3 回收流动资金

2 现金流出

380.00 400.00 499.00

2.1 固定资产投资

380.00 400.00

2.2 流动资金投资

200.00

2.3 经营成本

210.00

练习一

1、某项目静态投资为3000万元,建设期为2年,第 一年投资计划额为1200万元,第二年为1800万 元,建设期内平均价格变动率预测为6%,试估算 该项目建设期的涨价预备费。

2、某项目固定资产投资估算总额4800万元。其中预 计形成固定资产4180万元(含建设期贷款利息80 万元),无形资产620万元。固定资产使用年限为 10年,残值率为4%。项目运营期10年,无形资产 在运营期6年中平均摊入成本,固定资产余值在运 营期末回收。试计算各年折旧额与摊销,并求固 定资产余值。

2.4 销售税金及附加

29.40

2.5 所得税

59.60

3 净现金流量

-380

-400

-9.00

4 折现系数

0.9091 0.8264 0.7513

不确定性分析—盈亏平衡分析(水利工程经济课件)

2.引导与启发:在讨论过程中,我将作为一个引导者,帮助学生发现问题、分析问题并解决问题。我会提出一些开放性的问题来启发他们的思考。

3.成果分享:每个小组将选择一名代表来分享他们的讨论成果。这些成果将被记录在黑板上或投影仪上,以便全班都能看到。

(二)新课讲授(用时10分钟)

1.理论介绍:首先,我们要了解三角形的基本概念。三角形是由三条线段首尾相连围成的图形。它是几何图形中的基础,具有独特的性质和广泛的应用。

2.案例分析:接下来,我们来看一个具体的案例。通过测量三角形的边长,判断三条线段是否能构成三角形,了解三角形三边关系在实际中的应用。

3.重点难点解析:在讲授过程中,我会特别强调三角形两边之和大于第三边、两边之差小于第三边这两个重点。对于难点部分,我会通过举例和比较来帮助大家理解。

在讲授理论时,我发现有些学生对“两边之和大于第三边,两边之差小于第三边”的理解不够深入。我尝试用图形和实例来解释这个原理,但我觉得可能还需要更多的练习和实际操作来巩固他们的理解。在未来的课程中,我可能会设计一些更具互动性的活动,比如让学生们自己动手测量和计算,以便更直观地感受这个关系。

实践活动环节,学生们在分组讨论中表现得相当积极,我能感受到他们在尝试将理论知识应用到实际问题中去。不过,我也观察到有些小组在讨论时可能会偏离主题,这需要我在今后的教学中更加注意引导,确保讨论的方向和深度。

-通过对等腰三角形、等边三角形、直角三角形等典型例子的分析,让学生掌握不同类型三角形的判定方法;

-通过具体的数学题目,如“已知三角。

2.教学难点

-理解并证明三角形两边之和大于第三边,两边之差小于第三边;

项目盈亏平衡分析案例

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q ) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加. 盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q —-设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元.试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(*固定成本界限:Q V T P F •--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商运公司的前身的某国营公司的车队,后来业务拆分,独立出来成立了商运公司,继承了原来公司所有车辆。

两年前商运公司一直是盈利的,公司都是大吨位的车辆,业务主要来自长期合同的大客户。

公司向客户收取平均4.5元/吨的运输费用。

而从去年开始,商运公司的李总经理就感到日子有些难过了,物流企业像雨后春笋一样纷纷涌现,但年公司的一个大客户就转到别的物流企业,让他一年的日子都很紧张。

而今年让李总经理头痛的是公司可能要失去另一个重要的客户。

因为又到了续签合同的时间,这个客户却一直推托,听说他们正在和别的物流企业接洽。

之前该客户曾向李总反映说商运公司的送货很不准时,他们的货物在运输中会有破损和丢失,并且商运公司的个别司机态度很差,刁难他们的经销商或顾客。

这个客户一年的运量近有1,000,000吨,如果这个合同拿不到,李总和他手下的员工就会

饿肚子,所以李总要他的部下必与该客户续签合同。

他又让财务人员统计了公司的成本数据(见下表),看一看这个合同对公司的财务状况的影响到底有多大。

商运公司年成本数据单位:元

车辆折旧54,000/年

养路费用225,000/年

营运费用和保险141,000/年

司机工资与福利400,000/年

办公费用50,000/年

管理费用180,000/年

平均燃油费用 3.75/吨(货重)

平均车辆维修费用0.20/吨(货重)

平均过路过桥费与停车费0.05/吨(货重)

根据以上案例,回答问题9、10、11、12,本案例共24分

9.根据案例提供的数据,商运公司的成本中哪些属于固定成本,哪些属于可变成本?(6分)

10.根据案例提供的数据,商运公司的成本中每年的固定成本是多少,每吨(货重)的可变成本十多收?(6)

11. 根据案例提供的数据,商运公司今年的运输量要达到多少吨才能实现不盈利也不亏损的状态。

(6分)

12. 根据案例提供的数据,商运公司如何才能留住这个重要的客户?(6分)

案例三:9.(1)商储公司的成本中固定成本包括车辆折旧、养路费用、营运规费和保险、司机工资与福利、管理费用、办公费用。

(2)可变成本包括燃油费用、维修费用、过路过桥费和停车费。

10.(1)商储公司的成本中每年的固定成本是1050000元;(2)每托盘的可变成本是4元/吨。

11.(1)商储公司今年的业务量要达到2100000吨才能实现不盈利也不亏损的状态。

(2)计算过程:

1050000/(4.5-4)=2100000 12.商储公司可以采取以下措施留住这个重要的客户:(1)提高服务质量。

商运公司可以通过提高服务质量,提高货物准时达到率,减少货物在运输中的破损和丢失,给客户更好的服务从而留住客户;(2)加强人员管理。

让员工树立为客户服务的意识,改进服务态度,让客户体验到更好的服务从而留住客户。