历年房贷利率调整汇总

中国历年房贷利率调整表

中国历年房贷利率调整表

自1994年以来,中国的房贷利率经历了多次调整,以适应经济发展和市场需

求的变化。

以下是中国历年房贷利率的调整表:

1994年至2007年期间,中国实行的是固定利率制度,房贷利率保持相对稳定。

根据各地的市场情况和央行政策,房贷利率在4.5%到7.47%之间浮动。

2007年起,中国启动了利率市场化改革,建立了基准利率和浮动利率相结合的房贷利率调整机制。

此后,房贷利率逐渐与央行的基准利率相挂钩,并通过浮动来反映市场供求情况。

2010年,央行开始实施微调政策,调整了房贷利率。

此后几年,房贷利率较为平稳,根据市场需求和经济形势进行微调。

2015年至2016年,随着中国经济增速下滑,央行采取多种措施刺激经济发展,包括降低房贷利率。

此时期,房贷利率较为下降,为购房者提供了更加有利的借贷条件。

2017年起,中国央行开始加强房地产市场监管,逐步收紧房贷政策,以遏制投机和控制房地产泡沫。

因此,房贷利率有所上升,并且更加注重个人信用评估和还款情况。

总体而言,中国历年房贷利率调整表呈现了相对稳定的趋势,但在经济形势和

市场需求变化的背景下,央行会根据调控目标对房贷利率进行微调。

这些调整旨在平衡市场发展和金融稳定,为购房者提供适当的借贷条件。

人行基准商业用房利率历年调整一览表

人行基准商业用房利率历年调整一览表人行基准商业用房利率历年调整一览表在我国,人行基准商业用房利率是影响房地产市场和贷款市场的重要指标之一。

历年来,人行会根据经济形势和政策需要对商业用房利率进行调整,以达到调控金融市场和经济的目的。

掌握人行基准商业用房利率的历年调整情况,能够帮助我们更好地理解我国金融政策的走向和对经济的影响。

以下是人行基准商业用房利率近年来的调整情况一览表:1. 2015年11月22日,人民银行宣布降低商业性个人住房贷款利率,自2015年11月22日执行。

2. 2016年10月24日,人民银行宣布降低商业性个人住房贷款利率,自2016年10月24日执行。

3. 2017年3月1日,人民银行宣布提高商业性个人住房贷款利率,自2017年3月1日执行。

4. 2018年4月8日,人民银行宣布提高商业性个人住房贷款利率,自2018年4月8日执行。

5. 2019年4月17日,人民银行宣布下调商业性个人住房贷款利率,自2019年4月17日执行。

通过以上调整情况的一览表,我们可以看到人行基准商业用房利率在近年来出现了多次的调整。

这些调整既受到国内经济形势、房地产市场的影响,也受到国际金融市场和货币政策的影响。

在这种背景下,人行在调整商业用房利率时,需要考虑多种因素,包括通货膨胀、房价泡沫、经济增长和货币政策等。

在我看来,人行基准商业用房利率的调整是一个复杂而又关键的决定。

它直接影响到了房地产市场的融资成本和购房者的贷款利率,对房地产市场的稳定和经济增长起到了重要作用。

另它也反映了人行对于经济形势和货币政策的判断,对于整个金融市场和宏观经济的调控具有重要的示范作用。

我们需要密切关注人行基准商业用房利率的调整情况,以便更好地理解和把握我国金融政策的走向。

总结回顾起来,通过分析人行基准商业用房利率的历年调整情况,我们可以看到这一指标对于房地产市场和金融市场的影响是巨大的。

在当前的宏观经济形势下,人行对于商业用房利率的调整将会继续成为经济热点和关注焦点。

历年房贷利率表1990至2020

历年房贷利率表1990至2020 1990年至2020年的历年房贷利率表1990年至2020年的历年房贷利率表如下:1990年 - 平均利率:15%1991年 - 平均利率:14%1992年 - 平均利率:13%1993年 - 平均利率:12%1994年 - 平均利率:11%1995年 - 平均利率:10%1996年 - 平均利率:9%1997年 - 平均利率:8%1998年 - 平均利率:8%1999年 - 平均利率:7%2000年 - 平均利率:7%2001年 - 平均利率:6.5%2002年 - 平均利率:5.85%2003年 - 平均利率:5.58%2004年 - 平均利率:5.39% 2005年 - 平均利率:5.07% 2006年 - 平均利率:4.87% 2007年 - 平均利率:4.89% 2008年 - 平均利率:4.88% 2009年 - 平均利率:4.86% 2010年 - 平均利率:4.77% 2011年 - 平均利率:4.61% 2012年 - 平均利率:4.28% 2013年 - 平均利率:4.11% 2014年 - 平均利率:4.12% 2015年 - 平均利率:3.94% 2016年 - 平均利率:4.17% 2017年 - 平均利率:4.38% 2018年 - 平均利率:4.57% 2019年 - 平均利率:4.89% 2020年 - 平均利率:4.78%以上数据列举了1990年至2020年期间的房贷平均利率。

这些数据是根据中国国内市场的情况和官方统计得出的。

房贷利率是指购房者向银行借款购买房屋时所需要偿还的利息费用,通常以年利率的形式表示。

利率的高低直接影响到借款人的还款压力。

因此,房贷利率是购房者和银行之间重要的议题。

从1990年至2020年的历年房贷利率表中可以看出,利率从1990年的15%逐渐下降,一直持续到2015年的3.94%。

在这个时间段内,有一些年份的利率波动较大,但整体趋势是下降的。

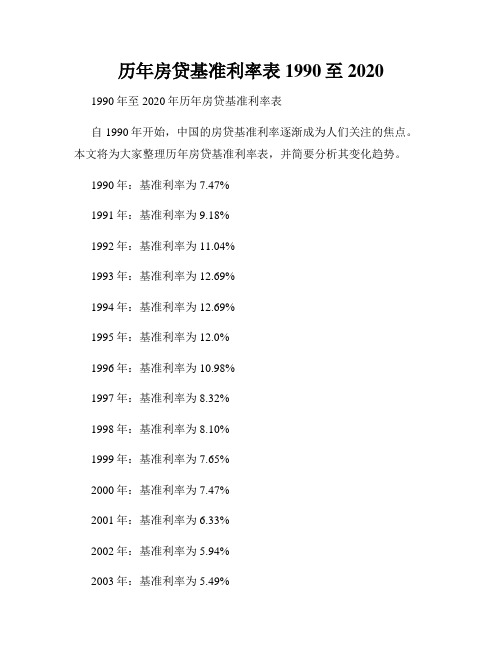

历年房贷基准利率表1990至2020

历年房贷基准利率表1990至2020 1990至2020年历年房贷基准利率表1990年:- 商业贷款:利率为7.5%- 公积金贷款:利率为6%1991年:- 商业贷款:利率为8%- 公积金贷款:利率为6.5%1992年:- 商业贷款:利率为8.5%- 公积金贷款:利率为7%1993年:- 商业贷款:利率为9%- 公积金贷款:利率为7.5%1994年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8%1995年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1996年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1997年:- 商业贷款:利率为9.5%- 公积金贷款:利率为8.5%1998年至2000年间,由于亚洲金融危机的影响,房贷利率开始出现波动。

具体情况如下:1998年:- 商业贷款:利率为9%- 公积金贷款:利率为6%1999年:- 商业贷款:利率为9%- 公积金贷款:利率为6%2000年:- 公积金贷款:利率为5.85%2001年至2003年期间,房贷利率继续下降,具体情况如下:2001年:- 商业贷款:利率为8%- 公积金贷款:利率为5.4%2002年:- 商业贷款:利率为7.2%- 公积金贷款:利率为4.68%2003年:- 商业贷款:利率为6.48%- 公积金贷款:利率为4.32%2004年至2010年期间,房贷利率处于相对稳定状态,具体情况如下:2004年:- 商业贷款:利率为5.58%- 公积金贷款:利率为4.14%2005年:- 公积金贷款:利率为4.14% 2006年:- 商业贷款:利率为5.58% - 公积金贷款:利率为4.14% 2007年:- 商业贷款:利率为7.47% - 公积金贷款:利率为4.59% 2008年:- 商业贷款:利率为7.56% - 公积金贷款:利率为4.86% 2009年:- 商业贷款:利率为7.38% - 公积金贷款:利率为4.68% 2010年:- 商业贷款:利率为6.93% - 公积金贷款:利率为4.41%2011年至2015年期间,房贷利率再次开始波动上升,具体情况如下:2011年:- 商业贷款:利率为6.56%- 公积金贷款:利率为4.14%2012年:- 商业贷款:利率为6.55%- 公积金贷款:利率为4.05%2013年:- 商业贷款:利率为6.55%- 公积金贷款:利率为3.96%2014年:- 商业贷款:利率为6.55%- 公积金贷款:利率为3.96%2015年:- 商业贷款:利率为6.15%- 公积金贷款:利率为3.75%2016年至今,房贷利率经历了多次调整,具体情况如下:2016年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2017年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2018年:- 商业贷款:利率为4.90%- 公积金贷款:利率为3.25%2019年:- 商业贷款:利率为4.85%- 公积金贷款:利率为3.25%2020年:- 商业贷款:利率为4.65%- 公积金贷款:利率为2.75%以上是1990年至2020年的历年房贷基准利率表。

昆明历年房贷利率表

昆明历年房贷利率表

昆明历年来的房贷利率经历了不同的调整阶段:

1.2019年10月至2023年5月18日,昆明的房贷利率下限是“不得低于1PR水平”,也就是1PR+0BP,基点为0;

2.2023年5月19日至2023年10月18日,昆明的执行下限为1PR-20个基点;

3.2023年10月19日至2023年12月31日,下限为1PR-35个基点。

近期的数据显示,昆明主流银行的首套房贷利率低至 3.95%(1PR-35BP),二套为4.9%(1PR+60BP)。

此外,2023年二月的1PR最新利率为:1年期3.45%,5年期及以上4.20%。

与此同时,昆明已有多家银行开始执行新的政策,例如招商银行、广发银行、恒丰银行都将首套房贷利率下限调整至4.1虬

总体来说,房贷利率受到市场和政策的双重影响,具体利率可能会根据银行和贷款类型的不同而有所差异。

如果您考虑购房或申请房贷,建议咨询当地银行或金融机构以获取最新的房贷利率信息。

各年房贷基准利率表

各年房贷基准利率表一、2015年房贷基准利率表2015年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.90%- 五至十年(含十年)调整为5.15%- 十年以上调整为5.40%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为3.25%- 五至十年(含十年)调整为3.75%- 十年以上调整为4.25%二、2016年房贷基准利率表2016年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.75%- 五至十年(含十年)调整为4.90%- 十年以上调整为5.15%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为3.25%- 五至十年(含十年)调整为3.75%- 十年以上调整为4.25%三、2017年房贷基准利率表2017年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.75%- 五至十年(含十年)调整为4.90%- 十年以上调整为5.15%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为3.25%- 五至十年(含十年)调整为3.75%- 十年以上调整为4.25%四、2018年房贷基准利率表2018年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.90%- 五至十年(含十年)调整为5.15%- 十年以上调整为5.39%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为3.25%- 五至十年(含十年)调整为3.75%- 十年以上调整为4.25%五、2019年房贷基准利率表2019年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.75%- 五至十年(含十年)调整为4.85%- 十年以上调整为4.90%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为2.75%- 五至十年(含十年)调整为3.25%- 十年以上调整为3.75%六、2020年房贷基准利率表2020年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.65%- 五至十年(含十年)调整为4.75%- 十年以上调整为4.90%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为2.75%- 五至十年(含十年)调整为3.25%- 十年以上调整为3.75%七、2021年房贷基准利率表2021年,我国房贷基准利率调整如下:1. 商业性个人住房贷款利率表:- 五年以下(含五年)调整为4.65%- 五至十年(含十年)调整为4.75%- 十年以上调整为4.90%2. 公积金个人住房贷款利率表:- 五年以下(含五年)调整为2.75%- 五至十年(含十年)调整为3.25%- 十年以上调整为3.75%以上为各年房贷基准利率表,供购房者参考。

全国历年房贷利率下限

全国历年房贷利率下限全国历年房贷利率下限是指中国各地区各个时期的最低房贷利率。

房贷利率是指金融机构向购房者提供贷款时所收取的利息费用。

在中国,房贷利率由中国人民银行制定并发布,各银行按照这一标准执行。

下面将详细介绍全国历年房贷利率下限的变化情况。

2004年,中国房地产市场开始快速发展,人民银行将房贷利率下限定为 4.86%。

这一利率水平在当时被认为是相对较低的,为购房者提供了较为有利的贷款条件。

2005年,由于房地产市场的火爆,人民银行将房贷利率下限上调至5.31%。

这一举措旨在抑制投机行为,遏制房价过快上涨。

2006年,房地产市场出现一定的回暖迹象,人民银行将房贷利率下限再次上调至 5.85%。

这一举措旨在进一步抑制投机行为,稳定房价。

2007年,全国房地产市场进一步升温,人民银行将房贷利率下限调整为6.12%。

这一举措是为了防止房价过快上涨,保持市场稳定。

2008年,全球金融危机爆发,对中国房地产市场产生了一定的冲击。

为应对金融危机,人民银行将房贷利率下限下调至 5.31%,旨在刺激房地产市场,稳定经济。

2009年,随着经济的逐渐复苏,人民银行将房贷利率下限逐步上调至 5.56%。

这一举措旨在平稳过渡,避免房地产市场出现大幅波动。

2010年,人民银行再次上调房贷利率下限至 5.83%,旨在进一步稳定市场,避免房价过快上涨。

2011年,人民银行将房贷利率下限调整为 6.55%。

这一举措是为了遏制房价过快上涨,防止泡沫的形成。

2012年,人民银行将房贷利率下限调整为 6.55%。

这一举措是为了维持市场稳定,防止房价波动过大。

2013年,人民银行将房贷利率下限调整为 6.55%。

在这一年,中国房地产市场出现了分化的趋势,一线城市房价上涨明显,而部分二线城市房价出现下跌。

2014年,人民银行将房贷利率下限调整为 6.40%。

这一举措是为了应对楼市调控政策的需要,稳定市场。

2015年,人民银行将房贷利率下限调整为 6.15%。

2003年至2023年房贷利率表

2003年至2023年房贷利率表【实用版】目录1.2003 年至 2023 年房贷利率表概述2.2003 年至 2015 年房贷利率变化3.2016 年至 2020 年房贷利率变化4.2021 年至 2023 年房贷利率变化5.房贷利率变化对购房者的影响正文【2003 年至 2023 年房贷利率表概述】本文将分析 2003 年至 2023 年房贷利率表,探讨这一时期内房贷利率的变化趋势及其对购房者的影响。

【2003 年至 2015 年房贷利率变化】在 2003 年至 2015 年期间,我国房贷利率经历了一个波动的过程。

以五年期以上贷款利率为例,2003 年初,五年期以上贷款利率为 5.75%,到 2007 年底升至 7.83%,然后在 2008 年金融危机后迅速降至 4.9%,并在 2011 年进一步降至 4.5%。

此后,房贷利率在此区间内波动,直至2015 年底。

【2016 年至 2020 年房贷利率变化】2016 年至 2020 年期间,房贷利率开始呈现上升趋势。

以五年期以上贷款利率为例,2016 年初为 4.9%,到 2018 年底升至 5.6%,再到2020 年初的 5.8%。

这主要是因为我国金融政策逐步收紧,以抑制房地产市场过热。

【2021 年至 2023 年房贷利率变化】2021 年至 2023 年期间,房贷利率整体呈现稳定态势。

在疫情影响下,我国金融政策相对宽松,以五年期以上贷款利率为例,2021 年初为5.8%,2022 年初为 5.6%,2023 年初为 5.3%。

可以看出,这一时期房贷利率有所回落,有利于购房者。

【房贷利率变化对购房者的影响】房贷利率的变化对购房者具有重要影响。

利率的上升会增加购房者的还款压力,降低购房需求;而利率的下降则会降低购房者的还款压力,刺激购房需求。

因此,房贷利率的变化是影响房地产市场的重要因素。

历年房贷利率表1990至2020

一、1990年房贷利率1990年,我国开始实行商业性房地产贷款利率政策。

当时的商业性贷款利率较高,一般在12以上,而且还存在固定和浮动两种方式。

二、1995年房贷利率1995年,随着我国房地产市场的逐渐发展,房贷利率也有所变化。

当时,贷款利率在10至12之间。

三、2000年房贷利率2000年,我国政府开始实行差别化房地产信贷政策,对不同区域、不同项目实行不同的房贷政策。

房贷利率在8至10之间。

四、2005年房贷利率2005年,随着我国房地产市场的繁荣,房贷利率有所下降,一般在6至8左右。

五、2010年房贷利率2010年,我国房地产市场继续火热,但随着政府出台调控政策,房贷利率略有上涨,一般在6至7之间。

六、2015年房贷利率2015年,我国房地产市场出现波动,房贷利率也有所波动,一般在4.9至6.5之间。

七、2020年房贷利率2020年,我国房地产市场受到疫情影响,房贷利率整体呈现下降趋势,一般在4.5至5.5之间。

八、利率政策调整的原因1. 经济形势变化:国家经济形势的改变会影响到房贷利率的政策调整,通常是与GDP、通货膨胀、失业率等经济指标相关联。

2. 政府调控政策:政府出台的房地产调控政策也会对房贷利率产生影响,比如对房贷额度、首付比例、购房限制等政策的调整会直接影响到房贷利率的定价。

3. 利率市场化:我国金融市场逐步实现利率市场化,而利率市场化也加大了利率浮动的可能性。

九、未来房贷利率预测随着我国金融市场的不断发展,未来房贷利率将更加市场化,变动幅度可能会更大。

在宏观经济政策的大背景下,房贷利率很难做出准确的预测,但可以看出未来趋势是继续下降。

十、结语历年房贷利率表从1990年至2020年的变化展现了我国房地产金融市场的发展历程,也反映了我国经济从计划经济向市场经济转型的脉络。

房贷利率的变化受到宏观经济政策、房地产政策等多重因素的影响,未来在市场化的趋势下,房贷利率将更加灵活多变,需要购房者密切关注政策动态,做好风险评估和规划。

工行历年房贷利率表

工行历年房贷利率表摘要:一、工行房贷利率概述二、工行历年房贷利率变化三、影响房贷利率的因素四、房贷利率预测与建议正文:一、工行房贷利率概述作为中国最大的商业银行之一,工商银行(简称“工行”)的房贷利率一直以来都是广大购房者关注的焦点。

工行房贷利率分为商业贷款利率和公积金贷款利率两种,本文主要分析商业贷款利率。

商业贷款利率包括基准利率和浮动利率,其中基准利率由中国人民银行制定,浮动利率则根据市场情况和银行内部政策调整。

二、工行历年房贷利率变化1.2008年金融危机时期,为了刺激经济,央行多次降息,工行房贷利率也随之下降,最低降至5.94%。

2.2010年至2011年,央行逐步加息,工行房贷利率随之上升,最高达到7.05%。

3.2014年至2015年,央行再次降息,工行房贷利率降至5%左右。

4.2016年,房地产市场调控政策出台,工行房贷利率略有上升,但总体仍在5%~6%之间波动。

5.2018年以来,央行加强宏观调控,工行房贷利率保持在5.39%左右。

三、影响房贷利率的因素1.政策因素:央行政策和房地产市场调控政策直接影响房贷利率的走势。

2.经济环境:经济周期、通货膨胀等宏观经济指标对房贷利率产生间接影响。

3.银行内部政策:各银行根据自身业务发展和风险控制需求,调整房贷利率。

四、房贷利率预测与建议1.当前房贷利率水平相对稳定,但未来仍可能根据政策调整而波动。

2.购房者应密切关注央行政策和房地产市场动态,了解房贷利率走势。

3.在房贷利率波动期间,购房者可根据自身需求和承受能力,选择合适的购房时机。

4.有条件的购房者可以考虑提前还款,降低利息支出。

总之,工行房贷利率在历年来的变化中,受到政策、经济环境和银行内部因素的共同影响。

历年房贷利率调整汇总.doc

历年房贷利率调整汇总.doc

自1980年开始,中国就开始了房贷利率政策的直接调整,在快30年的实践中,各种

政策调节影响与推动了房贷利率变动。

以下是摘录自1980年以来中国房贷利率调整汇总

的主要内容:

1980年6月:中国开始实施财政政策,每月调整房贷利率,每月增加3个百分点。

1983年7月:政府实行紧缩财政政策,每月减少1个百分点。

1996年11月:政府决定将房贷利率实行五级调节(从7.2%到12%),以改善住房市

场价格状况。

2000年:政府决定继续实行五级房贷利率,增加房屋利率4%—4.5%的范围。

2004年2月:中国银行发布新政策,改善住房价格及放松房屋信贷,将房贷利率降低至7.2%-8.2%。

2008年9月:财政部、中国银行两家主管部门共同宣布,为阻止房价快速上涨,政府将房贷利率上调至9.5%-9.8%,以及将公积金贷款利率上调至7%-7.2% 。

2010年10月:银行放宽房贷利率政策,以提高住房投资者的积极性,将房贷利率降

低至7.2-7.5%和公积金贷款利率降低至5.9%-6%。

总的来说,自1980年以来,中国的房贷利率政策一直在调整变化,以满足国家经济

发展及住房政策的需求。

从一个粗略的角度来看,房贷利率从最高的12%下降到目前的7%-7.5%的水平,效果明显。

历年房贷利率表2011至2023

历年房贷利率表2011至20232011年至2023年的历年房贷利率表2011年,随着国家经济的发展,房贷利率也有了一定的变化。

在这一年,房贷利率平均为 5.63%,对于购房者来说,这是一个相对较低的利率,使得购房成为许多人的选择。

然而,随着时间的推移,房贷利率也开始有所上升。

2012年的房贷利率为 5.87%,略有增加。

这一年,购房者开始感受到了购房成本的上升。

到了2013年,房贷利率再次上涨至6.15%,这使得购房者的负担进一步增加。

人们开始思考是否应该购房,或者延迟购房的时间。

2014年和2015年,房贷利率相对稳定,分别为6.08%和6.04%。

这两年,购房者逐渐适应了稳定的利率水平,并且开始稳定购房。

然而,2016年的房贷利率再次上升至 6.39%,这使得购房者对购房的成本再次产生了一定的犹豫。

许多人开始考虑是否应该购买房产,或者是否应该选择其他投资方式。

2017年,房贷利率继续上升至 6.72%,这使得购房者的购房意愿进一步降低。

许多人选择观望,等待更为合适的时机。

到了2018年,房贷利率再次上涨至6.96%,购房者的购房欲望受到了一定的打击。

许多人开始考虑是否应该放弃购房,或者选择其他投资方式。

2019年,房贷利率有所下降,为 6.89%。

这一年,购房者开始感受到购房成本的下降,一些人选择重新考虑购房计划。

2020年,房贷利率进一步下降至 6.57%,这使得购房者的购房欲望再次增强。

许多人认为现在是一个购房的好时机。

然而,2021年,房贷利率再次上升至 6.78%,这使得购房者对购房的信心再次动摇。

一些人开始考虑是否应该等待利率的下降,再做购房决策。

2022年,房贷利率略有下降,为 6.65%。

这一年,购房者对购房的信心逐渐恢复,一些人开始重新考虑购房计划。

到了2023年,房贷利率再次下降至6.42%,这使得购房者对购房的信心再次增强。

许多人认为这是一个理想的购房时机,纷纷开始着手购房计划。

国家历年房贷利率表

国家历年房贷利率表1986年至今,中国的房地产市场经历了巨大的变迁和发展,房贷利率也在不断调整与完善。

本文将为您提供国家历年房贷利率表。

1986年-1991年:这一时期,中国刚刚开放经济,房地产市场尚处于起步阶段。

由于房地产市场的不成熟,房贷利率相对较高,平均利率约为10%-12%。

1992年-1997年:中国逐渐加强金融体系建设,在改革开放的背景下,房贷利率开始逐步下调。

此时期,平均房贷利率波动在8%-9%之间。

1998年-2002年:由于亚洲金融危机的影响,中国对房地产市场进行了严格的调控,房贷利率也有所上升。

1998年至2002年的平均房贷利率约为5%-7%。

2003年-2008年:在中国加入WTO以及国内经济的快速发展背景下,房地产市场持续火爆。

为了促进消费和经济增长,房贷利率进一步下调,平均利率在4%-6%之间。

2009年-2014年:全球金融危机对中国的经济造成了巨大冲击,房地产市场进入了调整期。

为了稳定市场和经济增长,政府采取了一系列刺激措施,包括降低房贷利率。

这一时期,平均房贷利率在3%-5%之间波动。

2015年至今:近年来,中国政府逐步实施楼市调控政策,以遏制房价上涨和防范金融风险。

房贷利率在整个国家范围内出现微幅上调。

目前,一线城市的房贷利率大致在4.9%-5.6%之间,二线城市为4.85%-5.55%,三四线城市为4.8%-5.5%。

值得注意的是,上述数据仅为参考,具体的房贷利率还要根据各个银行的政策和利率调整情况而定。

此外,房贷利率还与借款人的信用状况、贷款期限以及所购房屋的类型有关。

总结:随着中国房地产市场的不断发展和调整,房贷利率也经历了多次变动。

从1986年至今,房贷利率从较高的10%-12%下调到如今的4.8%-5.6%。

这一系列的调整旨在促进经济发展、稳定房地产市场以及保护金融安全。

然而,房贷利率仍受到各个银行政策和宏观经济环境的影响,具体利率请咨询相关金融机构。

全国历年房贷利率下限

全国历年房贷利率下限近年来,随着我国经济的快速发展和人民生活水平的提高,房地产市场也日益火热起来。

购房成为许多家庭的重要问题,而房贷则成为解决购房问题的主要途径之一。

房贷利率作为购房者最关心的因素之一,其下限的变化直接影响着购房成本和购房的可行性。

一、1996年至2003年:利率下限稳定上升在我国房地产市场起步阶段的1996年至2003年间,房贷利率的下限相对较低且相对稳定。

这一时期,银行房贷利率主要由国家规定,因此利率下限基本保持在相对较低的水平。

然而,在这一时期,由于我国金融体制改革的推进,房贷利率逐渐上升,反映了市场供求关系的变化。

二、2004年至2008年:利率下限小幅上升进入21世纪以后,我国房地产市场迎来了爆发式增长。

在这一时期,房贷利率的下限有所上升,但涨幅并不大。

主要原因是,国家对房地产市场进行了一系列调控措施,包括提高首付比例、加大信贷政策力度等,这些措施使得购房者的负担增加,从而对房贷利率下限的上升有所抑制。

三、2009年至2014年:利率下限逐步上调随着我国房地产市场的持续增长,2009年至2014年期间,房贷利率的下限逐步上调。

这一时期,国家对房地产市场进行了更加严格的调控,包括限制购房人数、加大信贷审核力度等。

这些措施使得银行对于房贷利率的定价权力进一步增强,利率下限逐步上调,以应对市场风险和调控政策的需求。

四、2015年至今:利率下限持续下调2015年至今,我国房地产市场经历了一系列调控政策的影响,房贷利率的下限持续下调。

这主要是由于国家为了稳定房地产市场、促进经济发展而采取的一系列宽松政策。

此外,随着金融科技的快速发展,互联网金融和第三方支付等新兴业态的崛起,也对房贷利率的下调起到了一定的推动作用。

我国历年房贷利率下限经历了稳定上升、小幅上升、逐步上调和持续下调的阶段。

这一变化直接影响着购房者的购房成本和购房的可行性。

购房者在选择购房时,应密切关注房贷利率的走势,合理规划自己的购房计划。

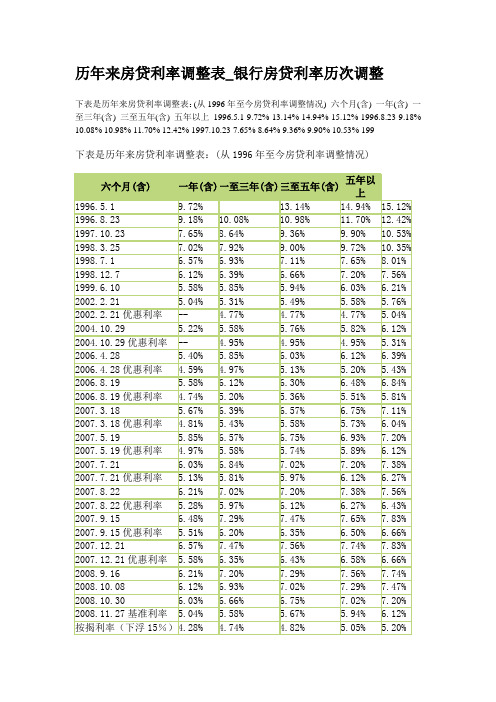

历年来房贷利率调整表_银行房贷利率历次调整

下表是历年来房贷利率调整表:(从1996年至今房贷利率调整情况)六个月(含)一年(含)一至三年(含)三至五年(含)五年以上1996.5.1 9.72% 13.14% 14.94% 15.12% 1996.8.23 9.18% 10.08% 10.98% 11.70% 12.42% 1997.10.23 7.65% 8.64% 9.36% 9.90% 10.53% 199

6.75%

7.11%

2007.3.18优惠利率

4.81%

5.43%

5.58%

5.73%

6.04%

2007.5.19

5.85%

6.57%

6.75%

6.93%

7.20%

2007.5.19优惠利率

4.97%

5.58%

5.74%

5.89%

6.12%

2007.7.21

6.03%

6.84%

7.02%

7.20%

7.38%

5.85%

6.03%

6.12%

6.39%

2006.4.28优惠利率

4.59%

4.97%

5.13%

5.20%

5.43%

2006.8.19

5.58%

6.12%

6.30%

6.48%

6.84%

2006.8.19优惠利率

4.74%

5.20%

5.36%

5.51%

5.81%

2007.3.18

5.67%

6.39%

6.57%

5.51%

6.20%

6.35%

6.50%

6.66%

2007.12.21

6.57%

历年人民银行贷款基准利率

历年人民银行贷款基准利率

自1996年起,人民银行开始发布贷款基准利率,通过调整基准

利率来调控经济。

以下为历年人民银行贷款基准利率变动情况:

1996年:个人住房贷款利率为8.04%,其他贷款利率为10.8%。

2001年:贷款利率统一下调,个人住房贷款利率为6.12%,其他贷款利率为7.2%。

2002年:个人住房贷款利率再次下调至5.31%,其他贷款利率为6.12%。

2004年:个人住房贷款利率再次下调至4.86%,其他贷款利率为5.58%。

2006年:个人住房贷款利率下调至4.41%,其他贷款利率为5.31%。

2007年:个人住房贷款利率再次下调至4.14%,其他贷款利率为5.04%。

2008年:贷款利率统一下调,个人住房贷款利率为4.41%,其他贷款利率为5.31%。

2010年:个人住房贷款利率上调至5.31%,其他贷款利率为6.12%。

2012年:个人住房贷款利率再次上调至6.15%,其他贷款利率为6.55%。

2015年:贷款利率统一下调,个人住房贷款利率为4.9%,其他

贷款利率为5.35%。

2016年:个人住房贷款利率再次下调至4.75%,其他贷款利率为5.1%。

2017年:贷款利率统一下调,个人住房贷款利率为4.9%,其他贷款利率为5.35%。

2018年:个人住房贷款利率再次下调至4.9%,其他贷款利率为5.15%。

2020年:贷款利率统一下调,个人住房贷款利率为4.65%,其他贷款利率为4.75%。

历年房贷基准利率表1990至2020

历年房贷基准利率表1990至2020 1990年至2020年历年房贷基准利率表自1990年开始,中国的房贷基准利率逐渐成为人们关注的焦点。

本文将为大家整理历年房贷基准利率表,并简要分析其变化趋势。

1990年:基准利率为7.47%1991年:基准利率为9.18%1992年:基准利率为11.04%1993年:基准利率为12.69%1994年:基准利率为12.69%1995年:基准利率为12.0%1996年:基准利率为10.98%1997年:基准利率为8.32%1998年:基准利率为8.10%1999年:基准利率为7.65%2000年:基准利率为7.47%2001年:基准利率为6.33%2002年:基准利率为5.94%2003年:基准利率为5.49%2004年:基准利率为5.31% 2005年:基准利率为5.85% 2006年:基准利率为6.12% 2007年:基准利率为6.39% 2008年:基准利率为7.47% 2009年:基准利率为5.31% 2010年:基准利率为5.85% 2011年:基准利率为6.56% 2012年:基准利率为6.31% 2013年:基准利率为6.0% 2014年:基准利率为5.75% 2015年:基准利率为5.35% 2016年:基准利率为4.90% 2017年:基准利率为4.90% 2018年:基准利率为4.90% 2019年:基准利率为4.85% 2020年:基准利率为4.75%从历年房贷基准利率表中可以看出,房贷基准利率自1990年起开始公布,并在不同年份出现了较大的波动。

在1990年至2000年的这11年间,房贷基准利率基本维持在7%左右,波动幅度相对较小。

然而,在2001年至2008年期间,基准利率出现了逐年下降的趋势,从2008年起又开始逐年上升。

这一时期的利率波动主要受到国内宏观经济环境的影响,尤其是2008年的全球金融危机对中国经济产生了巨大影响。

自2009年起,基准利率再次逐年下降,并在2012年达到近年来的最低点。

历年房贷基准利率表1990至2020

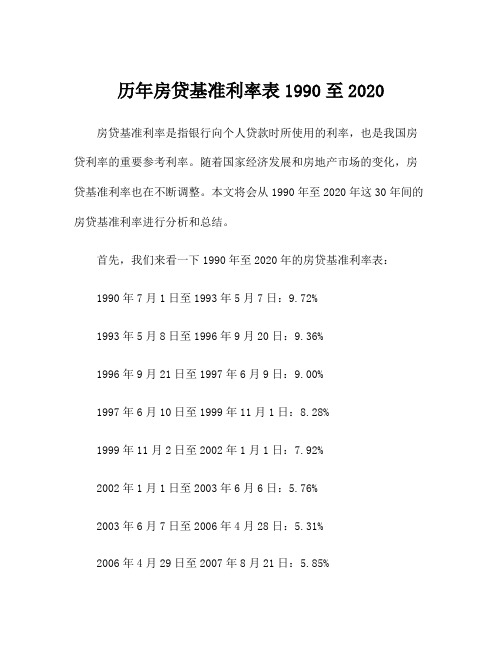

历年房贷基准利率表1990至2020房贷基准利率是指银行向个人贷款时所使用的利率,也是我国房贷利率的重要参考利率。

随着国家经济发展和房地产市场的变化,房贷基准利率也在不断调整。

本文将会从1990年至2020年这30年间的房贷基准利率进行分析和总结。

首先,我们来看一下1990年至2020年的房贷基准利率表:1990年7月1日至1993年5月7日:9.72%1993年5月8日至1996年9月20日:9.36%1996年9月21日至1997年6月9日:9.00%1997年6月10日至1999年11月1日:8.28%1999年11月2日至2002年1月1日:7.92%2002年1月1日至2003年6月6日:5.76%2003年6月7日至2006年4月28日:5.31%2006年4月29日至2007年8月21日:5.85%2007年8月22日至2008年9月15日:6.12%2008年9月16日至2012年6月7日:6.39%2012年6月8日至2015年7月6日:6.15%2015年7月6日至至今:4.90%从上面的数据可以看出,我国的房贷基准利率在这30年间经历了多次调整。

在1990年至1999年期间,基准利率一直保持在9%以上,最高可达9.72%。

随后在1999年至2003年期间,房贷基准利率出现了明显的下降,从8.28%下降到了5.76%。

然而在2003年至2008年期间,基准利率又有所回升,最高可达到6.39%。

从2008年至今,房贷基准利率保持在6%以下,最低为4.90%。

房贷基准利率的变化受多种因素影响,包括经济发展、通货膨胀、金融政策等。

在经济发展比较快速时,如上世纪90年代初期,我国房贷基准利率较高,这是因为通货膨胀比较严重,此时基准利率的上调可以控制货币供应量,遏制通货膨胀。

而在近年来,我国实行的是适度宽松的货币政策,因此房贷基准利率相对较低。

另外,房地产市场的状况也是影响房贷基准利率的重要因素。

房贷基准利率变化历史

房贷基准利率变化历史

1. 房贷基准利率的演变

房贷基准利率是居民购买自住房屋及其他用途房屋的参考值,它

也是金融机构向贷款人收取利息的基准。

房贷基准利率也有一定的调

整周期,通过调整居民购房贷款利率,旨在稳定房地产市场及各种相

关金融领域的稳定。

首先要介绍的就是房贷基准利率的演变。

房贷基准利率始于1996年,当时它的比率是6.56%。

从此之后,至今已经26年,经过历史的

洗礼,房贷基准利率也有了较大的变化。

1996年6月,央行正式启动房地产贷款利率改革,从此,中国的

房贷市场发生了重大变化,房贷基准利率也有了明显变化。

2019年5月,房贷基准利率上限下限变更,新增利率调整范围为7.53%-7.19%,新增利率调整范围最高比率较1996年上调了1.97%。

而今,房贷基准利率再次下降至6.90%。

在今年的基准利率下调过程中,银行贷款利率也跟着出现8.5折以下折扣,进入宽松利率环境,将有助于降低居民房贷款利息。

房贷基准利率的演变历经了26年,从1996年的6.56%到2019年

最新设定的6.9%,房贷基准利率经历了各个高低期,创造了社会经济

发展历史和金融市场变化历史。

房贷基准利率这一准则发挥着重要作

用,也会影响房地产市场及各领域的发展,对于一些居民开展购房的情况,也会有一定的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

历年房贷利率调整汇总一、1998年(1998年5月9日,《个人住房贷款管理办法》起。

)1998年5月9日《办法》出台,应在3月25日至7月1日之间,个人住房贷款利率(年利率%)信贷1年期以下(含1年),7.02;期限为1至3年(含3年),7.92;期限为3年至5年(含5年),9.00;期限为5年至10年(含10年),9.72;期限为10年以上,最高不超过10.21。

公积金贷款期限为1年至3年(含3年),4.68;期限为3年至5年(含5年),5.04;期限为5年至10年(含10年),5.22;期限为10年至15年(含15年),5.76;期限为15年至20年(含20年),6.3。

1998年7月1日至12月7日,个人住房贷款利率(年利率%)信贷1年期以下(含1年),6.57;期限为1至3年(含3年),6.93;期限为3年至5年(含5年),7.11;期限为5年至10年(含10年),7.65;期限为10年以上,最高不超过8.03。

公积金贷款期限为1年至3年(含3年),4.59;期限为3年至5年(含5年),4.95;期限为5年至10年(含10年),5.13;期限为10年至15年(含15年),5.67;期限为15年至20年(含20年),6.21。

1998年12月7日起个人住房贷款利率(年利率%)信贷1年期以下(含1年),6.12;期限为1至3年(含3年),6.39;期限为3年至5年(含5年),6.66;期限为5年至10年(含10年),7.20;期限为10年以上,最高不超过7.56。

公积金贷款期限为1年至3年(含3年),4.59;期限为3年至5年(含5年),4.95;期限为5年至10年(含10年),5.13;期限为10年至15年(含15年),5.67;期限为15年至20年(含20年),6.21。

二、1999年1999年6月10日起个人住房贷款利率(年利率%)信贷1年期以下(含1年),5.58;期限为1至3年(含3年),5.85;期限为3年至5年(含5年),5.94;期限为5年至10年(含10年),6.03;期限为10年以上,最高不超过6.33。

公积金贷款期限为1年至3年(含3年),3.78;期限为3年至5年(含5年),4.14;期限为5年至10年(含10年),4.32;期限为10年至15年(含15年),4.86;期限为15年至20年(含20年),5.4。

1999年9月21日起个人住房公积金贷款利率(年利率%)5年以下(含5年),4.14%;5年以上,4.59%。

三、2000年2000年9月19日起个人商业用房贷款利率按中国人民银行规定的同档次期限利率执行,不能按个人住房贷款利率执行。

(未查到自1999年6月10日后至此期间人民银行利率调整,按99年6月10日利率)个人商用房贷款利率(年利率%)六个月(含),5.58;一年(含),5.85;一至三年(含),5.94;三至五年(含),6.03;五年以上,6.21。

四、2002年2002年2月21日个人住房贷款利率(年利率%)五年期以内由现行的5.31%降为4.77%;五年以上由现行的5.58%降为5.04%。

公积金(年利率%)五年以上(含),3.60;五年以上,4.05。

五、2003年2003年6月5日对购买高档商品房、别墅或第二套以上(含第二套)商品房的借款人,按照中国人民银行公布的同期同档次贷款利率执行,不再执行优惠住房利率规定。

金融机构贷款利率(年利率%)注:2002年2月21日六个月以下(含六个月),5.04;六个月至一年期(含一年),5.31;一至三年(含三年),5.49;三至五年(含五年),5.58;五年以上,5.76。

以上为利率优惠及下调期。

从2004年10月29年起至2007年12月21日,除个别因扩大下调贷款利率下限倍数外,整体贷款利率连续上调达11次。

六、2004年2004年10月29日个人住房贷款(年利率%)(一)个人住房公积金贷款五年以下(含五年),3.78;五年以上,4.23。

(二)自营性个人住房贷款五年以下(含五年),4.95;五年以上,5.31。

七、2005年2005年3月17日取消商业银行自营性个人住房贷款优惠利率,自营性个人住房贷款利率改按商业性贷款利率执行,上限放开,实行下限管理,下限利率水平为相应期限档次贷款基准利率的0.9倍。

金融机构贷款利率(年利率%)注:2004年10月29日六个月,5.22;一年期,5.58;一至三年(含三年),5.76;三至五年(含五年),5.85;五年以上,6.12。

商业银行法人可根据具体情况自主确定利率水平和内部定价规则。

其中,5年期以上个人住房贷款利率下限为贷款基准利率6.12%的0.9倍(即5.51%)。

公积金(年利率%)五年以下(含五年),3.96;五年以上,4.41。

八、2006年2006年4月28日金融机构贷款利率(年利率%)六个月,5.40;一年期,5.85;一至三年(含三年),6.03;三至五年(含五年),6.12;五年以上,6.39。

(下限利率水平为相应期限档次贷款基准利率的0.9倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率 6.39%的0.85倍,即5.43%。

)公积金(年利率%)五年以下(含五年),4.14;五年以上,4.59。

2006年8月19日金融机构贷款利率(年利率%)六个月,5.58;一年期,6.12;一至三年(含三年),6.30;三至五年(含五年),6.48;五年以上,6.84。

(商业性个人住房贷款利率的下限由贷款基准利率的0.9倍扩大为0.85倍,其他商业性贷款利率下限保持0.9倍不变。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率6.84%的0.85倍,即5.81%。

)公积金(年利率%)五年以下(含五年),4.14;五年以上,4.59。

(未见公积金贷款利率新调整文件)九、2007年2007年3月18日金融机构贷款利率(年利率%)六个月,5.67;一年期,6.39;一至三年(含三年),6.57;三至五年(含五年),6.75;五年以上,7.11。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.11%的0.85倍,即6.04%。

)公积金(年利率%)五年以下(含五年),4.32;五年以上,4.77。

2007年6月5日金融机构贷款利率(年利率%)六个月,5.85;一年期,6.57;一至三年(含三年),6.75;三至五年(含五年),6.93;五年以上,7.20。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.20%的0.85倍,即6.12%。

)公积金(年利率%)五年以下(含五年),4.41;五年以上,4.86。

2007年7月21日金融机构贷款利率(年利率%)六个月,6.03;一年期,6.84;一至三年(含三年),7.02;三至五年(含五年),7.20;五年以上,7.38。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.38%的0.85倍,即6.27%。

)公积金(年利率%)五年以下(含五年),4.50;五年以上,4.95。

2007年8月22日金融机构贷款利率(年利率%)六个月,6.21;一年期,7.02;一至三年(含三年),7.20;三至五年(含五年),7.38;五年以上,7.56。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.56%的0.85倍,即6.43%。

)公积金(年利率%)五年以下(含五年),4.59;五年以上,5.04。

2007 年9 月15 日金融机构贷款利率(年利率%)六个月,6.48;一年期,7.29;一至三年(含三年),7.47;三至五年(含五年),7.65;五年以上,7.83。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.83%的0.85倍,即6.66%。

)公积金(年利率%)五年以下(含五年),4.77;五年以上,5.22。

2007年9月27日对已利用贷款购买住房、又申请购买第二套(含)以上住房的,贷款利率不得低于中国人民银行公布的同期同档次基准利率的1.1倍商业用房购房贷款利率不得低于中国人民银行公布的同期同档次利率的1.1倍按此规定测算如下:六个月,7.13;一年期,8.0;一至三年(含三年),8.2;三至五年(含五年),8.4;五年以上,8.6。

2007年12月21日金融机构贷款利率(年利率%)六个月,6.57;一年期,7.47;一至三年(含三年),7.56;三至五年(含五年),7.74;五年以上,7.83。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.83%的0.85倍,即6.66%。

)公积金(年利率%)五年以上,5.22。

(此后进入下调期)十、2008年2008年9月16日金融机构贷款利率(年利率%)六个月,6.21;一年期,7.20;一至三年(含三年),7.29;三至五年(含五年),7.56;五年以上,7.74。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.74%的0.85倍,即6.58%。

)公积金(年利率%)五年以下(含五年),4.59;五年以上,5.13。

2008年10月9日金融机构贷款利率(年利率%)六个月,6.12;一年期,6.93;一至三年(含三年),7.02;三至五年(含五年),7.29;五年以上,7.47。

(商业性个人住房贷款利率的下限为相应期限档次贷款基准利率的0.85倍的政策未见调整。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.74%的0.85倍,即6.58%。

)公积金(年利率%)五年以下(含五年),4.32;五年以上,4.86。

2008年10月27日公积金(年利率%)五年以下(含五年),4.05;五年以上,4.59。

2008年10月30日金融机构贷款利率(年利率%)六个月,6.03;一年期,6.66;三至五年(含五年),7.02;五年以上,7.20。

(2008年10月27日起,商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍。

按此计算,5年期以上个人住房贷款利率下限为贷款基准利率7.20%的0.7倍,即5.04%。