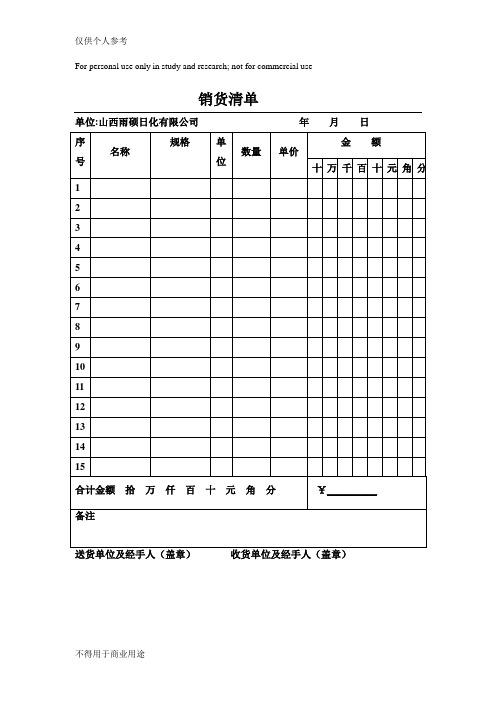

销货清单

销货清单表格

销货清单

单位:山西雨硕日化有限公司

序 名称

号

规格

单 数量

位

年月日

单价

金额 十万千百十元角分

1

2

3

4

5

6

7

8

9

10

11

12

13Βιβλιοθήκη 1415合计金额 拾 万 仟 百 十 元 角 分

¥_____

备注

送货单位及经手人(盖章)

收货单位及经手人(盖章)

不得用于商业用途

仅供个人参考 不得用于商业用途

仅供个人参考

仅供个人用于学习、研究;不得用于商业用途。

以下无正文

不得用于商业用途

For personal use only in study and research; not for commercial use. Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden. Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales. только для людей, которые используются для обучения, исследований и не должны использоваться в коммерческих целях.

山西雨硕日化有限公司年月日序规格单金额名称数量单价号位十万千百十元角分123456789101112131415合计金额拾万仟百十元角分备注送货单位及经手人盖章收货单位及经手人盖章不得用于商业用途仅供个人参考不得用于商业用途仅供个人参考仅供个人用于学习研究

销货清单到底是怎么回事?怎么判断真伪?

销货清单到底是怎么回事?怎么判断真伪?销货清单到底是怎么回事?怎么判断真伪?1、销货清单的官方名称是《销售货物或者提供应税劳务清单》,最早出现于《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十二条:一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

(注:根据《中华人民共和国发票管理办法实施细则》,自2011年2月1日起发票只能加盖发票专用章。

)2、表样和打印出来的效果图如下:3、国家税务总局2017年4月21日发布的《增值税发票开具指南》第二章第一节第十三条规定:一般纳税人销售货物、提供加工修理修配劳务和发生应税行为可汇总开具增值税专用发票。

汇总开具增值税专用发票的,同时使用新系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

注:从这条规定可以看出,销货清单的名称没有改变,但适用范围已经从原增值税纳税人扩大到所有增值税纳税人。

4、尽管销货清单注明是与专用发票同时开具的,经笔者实操验证,增值税普通发票也可以开具销货清单。

5、使用清单方式开票,所开出的增值税发票品名均为固定格式「(详见销货清单)」,除票面金额、税率、税额等栏目有数外,其余栏目均为空白。

笔者认为,根据这一特点,结合清单和发票上的发票代码和号码,以及金额、税率、税额等信息,可以初步判断出,销货清单是否由税控系统开具。

6、最保险的方法是登录国家税务总局的发票查询网站,s://inv-/,查询税控销货清单的真伪。

7、销货清单有什么存在意义和法律效力?笔者没有查到明文规定,揣测出以下几点。

一是,这个销货清单不是必须要开具的,如果你不嫌麻烦,多用几张发票,问题总能解决,清单存在的意义似乎是为了节约资源,提高效率。

二是,一旦使用新系统开具出销货清单,对它的管理和要求,包括盖章、防伪等措施,就和增值税发票没有两样了。

普通发票销货清单

备

注发货ຫໍສະໝຸດ 仓库经手人: 销货单位(盖章):

说明:本清单的式样由广州市国家税务局提供。

普通发票销货清单普通发票销货清单格式普通发票销货清单下载销货清单模板普通发票清单格式增值税普通发票小规模纳税人销货单普通发票销售清单普通发票销货清单模板

普通发票销货清单

(只作发票附件,不作收款凭证)

购货单位

名 称

发

票

代码:

号码:

商 品 或 劳 务 名 称

计量单位

数 量

单 价

销 售 额

小 写 合 计

¥

航天金穗销货清单备注本清单一式两联

航天金穗销货清单备注本清单一式两联

摘要:

一、清单概述

二、清单用途

三、清单注意事项

四、清单填写要求

正文:

尊敬的用户,您好!感谢您选择航天金穗销货清单,为确保您的权益,请仔细阅读以下内容。

一、清单概述

航天金穗销货清单是一份用于记录商品销售情况的文档,适用于各类企业及个体经营者。

本清单分为两联,分别为销售方和购买方留存。

通过清单,您可以清晰了解商品的名称、规格、数量、价格等信息,便于双方核对和结算。

二、清单用途

1.商品销售记录:清单记录了销售的商品种类、数量及价格,有助于企业及时了解销售情况,分析市场趋势。

2.财务管理:清单作为结算依据,有助于财务部门准确核算收入和成本。

3.库存管理:根据清单,企业可以及时掌握库存状况,合理安排进货和补货。

三、清单注意事项

1.清单应妥善保管,防止丢失或损坏。

2.填写清单时,请确保数据准确无误。

如有错误或更改,请及时注明。

3.清单在结算时需作为依据,请确保双方都认可清单内容。

四、清单填写要求

1.商品名称、规格、数量、价格等信息应填写清晰、准确。

2.销售方和购买方名称、地址、联系方式等信息应完整。

3.清单应注明销售日期,以便日后查询。

4.如需开具发票,清单上的信息应与发票内容一致。

祝您生意兴隆,欢迎再次选择航天金穗销货清单!如有任何疑问,请随时联系我们。

销货清单跟收款收据

销货清单跟收款收据销货清单销货清单是指企业在销售商品或提供服务时所开具的一种单据,用于记录销售的商品或服务的名称、数量、单价、金额等信息。

销货清单通常由销售人员在客户购买商品或服务后开具,以便客户核对和确认购买内容,并作为企业管理和财务核算的重要依据。

1. 销货清单的基本信息销货清单应包含以下基本信息:(1)企业名称:指开具销货清单的企业名称,一般情况下应该与营业执照上登记的名称一致。

(2)日期:指开具销货清单的日期,一般情况下应该与实际交易日期一致。

(3)编号:指销货清单的编号,用于方便管理和查询。

编号可以按照时间顺序递增或者按照客户编号进行编制。

(4)客户信息:包括客户名称、地址、联系电话等信息。

2. 销货清单中需要包含哪些内容?(1)商品或服务名称:应明确标注所售商品或服务的名称。

(2)数量:应明确标注所售商品或服务的数量。

(3)单位:应明确标注所售商品或服务的计量单位。

(4)单价:应明确标注所售商品或服务的单价。

(5)金额:应明确标注所售商品或服务的金额,包括税前金额和税后金额。

(6)税率:应明确标注所售商品或服务的税率,以及计算出的税额。

(7)备注:可以在销货清单中添加备注,如商品规格、生产日期等信息。

3. 销货清单的重要性销货清单是企业管理和财务核算的重要依据,具有以下重要性:(1)客户确认:客户可以通过销货清单核对所购买的商品或服务内容,并确认交易事项。

(2)企业管理:销货清单可以方便企业进行库存管理、供应链管理等工作。

(3)财务核算:销货清单是企业财务核算的重要依据,可以用于计算营业收入、成本费用等指标。

收款收据收款收据是指企业在接受客户付款后所开具的一种单据,用于记录客户付款的金额、日期、方式等信息。

收款收据通常由财务人员在接受客户付款后开具,以便客户核对和确认付款内容,并作为企业管理和财务核算的重要依据。

1. 收款收据的基本信息收款收据应包含以下基本信息:(1)企业名称:指开具收款收据的企业名称,一般情况下应该与营业执照上登记的名称一致。

销货清单模板

1.62 19.83

1.72 1.41 1.90 53.64 7.89 444.04

小计 总计 备注

销售方(章)

8796.88 17681.1

1495.47 3005.79

填开日期: 2016年10月12日

销售货物或者提供应税劳务清单

购买方名称:xxxx电厂 销售方名称:xxxx有限公司 所属增值税专用发票代码:xxxx 号码:xxxx

小计 总计

备注

15784 33465.1

2683.28 5689.07

销售方(章)

填开日期: 2016年10月12日

27.4 17% 202.64 17%

7.36 17% 296.24 17%

5.96 17% 745.2 17% 1966.08 17% 47.08 17%

税额 1.35 2.02

99.23 2.32

86.12 6.39

86.12 2.80

86.12 107.28 151.76

13.95 107.28

单价 1.98000000 2.97000000

291.84000000 3.41000000

253.30000000 6.26000000

253.30000000 8.24000000

253.30000000 315.53000000 223.17000000

41.02000000 315.53000000

钢)

1570

双右拉杆

3060699/L=2000

单吊板连接变力弹簧组件

521108041/10.0/ 5313.0

双右拉杆

3060699/L=1700

34 立管管夹

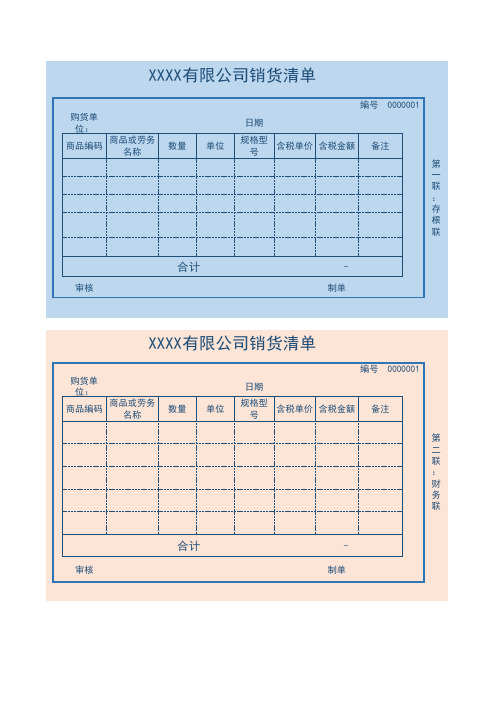

销货清单(A4打印,四色可选)

制单

XXXX有限公司销货清或劳务 名称

数量

单位

编号 0000001

日期

规格型 号

含税单价 含税金额

备注

第 三 联 : 仓 库 联

合计

审核

制单

XXXX有限公司销货清单

购货单

位:

商品编码

商品或劳务 名称

数量

单位

编号 0000001

日期

规格型 号

含税单价 含税金额

备注

第 四 联 : 客 户 联

XXXX有限公司销货清单

购货单

位:

商品编码

商品或劳务 名称

数量

单位

编号 0000001

日期

规格型 号

含税单价 含税金额

备注

第

一

联

:

存

根

联

合计

审核

制单

XXXX有限公司销货清单

购货单

位:

商品编码

商品或劳务 名称

数量

单位

编号 0000001

日期

规格型 号

含税单价 含税金额

备注

第 二 联 : 财 务 联

合计

合计

审核

制单

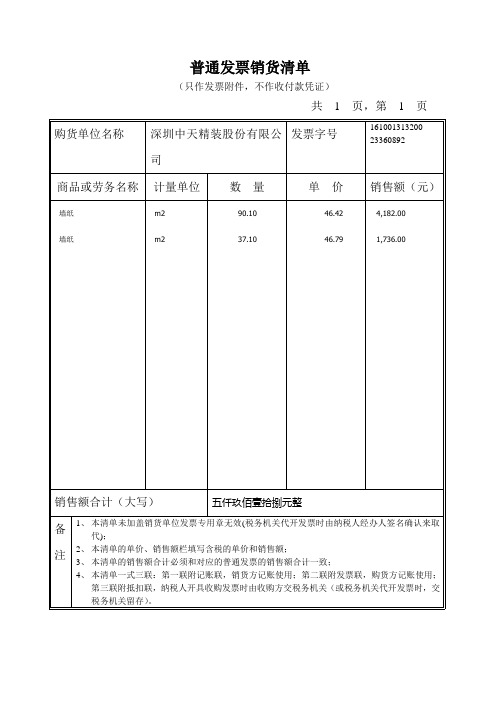

普通发票销货清单

1、本清单未加盖销货单位发票专用章无效(税务机关代开发票时由纳税人经办人签名确认来取代);

2、本清单的单价、销售额栏填写含税的单价和销售额;

3、本清单的销售额合计必须和对应的普通发票的销售额合计一致;

4、本清单一式三联:第一联附记账联,销货方记账使用;第二联附发票联,购货方记账使用;第三联附抵扣联,纳税人开具收购发票时由收购方交税务机关(或税务机关代开发票时,交税务机关留存)。

普通发票销货清单

(只作发票附件,不作收付款凭证)

共1页,第1页

购货单位名称

深圳中天精装股份有限公司

发票字号

16100131320023360892Fra bibliotek商品或劳务名称

计量单位

数量

单价

销售额(元)

墙纸

墙纸

m2

m2

90.10

37.10

46.42

46.79

4,182.00

1,736.00

销售额合计(大写)

五仟玖佰壹拾捌元整