2项目二-应收和预付款项课件

合集下载

应收及预付款项培训(ppt 96页)

银

人民币 :贰拾叁万肆仟元整

(大写)

千百十万千百十元角 分行 给

¥2

3

4

0

0

0

0

0

持 票

贴现利息

千 百十万千百十元角分 实付贴现金额

千

百

十

万

千

百

十

元

角

分

人 的

¥2 0 1 8 2 5

¥2

3

1

9

8

1

7

5

收 账

贴现款项已入你单位账户。

通 知

银行盖章 工商银行星海支行 2000 年 12 月 1 日

1、有关概念

贴 现 凭 证 (收账通知)

申请日期:2000 年 12 月 1 日

第

号

贴

种类

商业承兑汇票 号码 99004

名称

大连海星商业股份有限公司

现

持

汇

出票日

票

2000 年 12 月 1 日

票

账号

人

1486752 此

到票日 汇票金额 月贴现率 12.5‰

2001 年 3 月 1 日

开户银行

工商银行星海支行

联

借:应收账款——甲企业 119,000

贷:主营业务收入

100,000

应交税费—应交增值税(销项税额) 17,000

银行存款 2,000

(2)在有商业折扣的情况下的案例

例3: A企业销售给乙企业产品一批,按价 目表上的货款金额为50000元,给乙企业 的商业折扣为5%,适用增值税率为17%, 开具的增值税专用发票上注明的增值税 额为8075元,以银行存款为乙企业代垫 运杂费1000元,款项尚未收到。

应收及预付款项(PPT31页)

应收账款是指企业因销售产品、提供劳务等业务,应向购货 单位或接受劳务单位收取的款项 。

应收账款通常应按实际发生额计价入账,包括:销售货物或 提供劳务的价款、增值税,以及代购货方垫付的包装费、运 杂费等。计价时还应考虑商业折扣和现金折扣等因素。

1 商业折扣 商业折扣是指企业根据市场供需情况,或针对不同的顾客,

第一步,计算票据到期值

票据到期值=46800元

第二步,计算贴现息

贴现息=46800×8%×30/360=312(元)

第三步,计算贴现所得金额

贴现净额=46800—312=46488(元)

借:银行存款

46 488

财务费用

312

贷:应收票据

46 800

银行作逾期贷款处理时:

借:应收账款

借:应收账款---华讯公司

526 500

贷:主营业务收入

450 000

应交税金---应交增值税(销项税额) 76 500

其中:500000--500000×10%=450000(元)

2 有现金折扣的情况

【例6-9】某企业销售一批商品给甲公司,价目表上标明的金额为 300000元,商业折扣率为10%,现金折扣条件为“2/10,1/20,n/30”, 增值税税率17%,款项尚未收到。

贴现息=204000×10%×18/360=1020(元)

第三步,计算贴现所得金额

贴现净额=204000—1020=202980(元)

借:银行存款

202 980

贷:应收票据

202 766.67

财务费用

213.33

其中,应收票据的账面价值=面值+4月8日到6月30日的利息 =200000+200000×6%×83/360=202766.67(元)

应收账款通常应按实际发生额计价入账,包括:销售货物或 提供劳务的价款、增值税,以及代购货方垫付的包装费、运 杂费等。计价时还应考虑商业折扣和现金折扣等因素。

1 商业折扣 商业折扣是指企业根据市场供需情况,或针对不同的顾客,

第一步,计算票据到期值

票据到期值=46800元

第二步,计算贴现息

贴现息=46800×8%×30/360=312(元)

第三步,计算贴现所得金额

贴现净额=46800—312=46488(元)

借:银行存款

46 488

财务费用

312

贷:应收票据

46 800

银行作逾期贷款处理时:

借:应收账款

借:应收账款---华讯公司

526 500

贷:主营业务收入

450 000

应交税金---应交增值税(销项税额) 76 500

其中:500000--500000×10%=450000(元)

2 有现金折扣的情况

【例6-9】某企业销售一批商品给甲公司,价目表上标明的金额为 300000元,商业折扣率为10%,现金折扣条件为“2/10,1/20,n/30”, 增值税税率17%,款项尚未收到。

贴现息=204000×10%×18/360=1020(元)

第三步,计算贴现所得金额

贴现净额=204000—1020=202980(元)

借:银行存款

202 980

贷:应收票据

202 766.67

财务费用

213.33

其中,应收票据的账面价值=面值+4月8日到6月30日的利息 =200000+200000×6%×83/360=202766.67(元)

第2章应收及预付款-PPT课件

定日付款的汇票付款期限自出票日起 计算,并在汇票上记载具体到期日; 定期付款的汇票付款期限自出票日起 按月计算,并在汇票上记载; 商业承兑汇票的提示付款期限,自汇 票到期日起十日。 符合条件的商业承兑汇票的持票人, 可以持未到期的商业承兑汇票连同贴现凭 证向银行申请贴现。

(四)应收票据的核算

1、会计科目和账户设置

例4 甲公司2019年4月20日,收到2019年已转销的坏账

20 000元,已存入银行。

练习题

东方公司坏账估计采用余额百分比法,估计比 例为10%。 (1) 2019年年末应收账款余额为100 000元, 2019年年末提取准备金前“坏账准备” 账户的贷方 余额为8 000元。 (2)东方公司2019年2月发生一笔坏账 5 000元。 (3) 2019年年末应收账款余额为120 000元。 (4) 2009年3月上一年度已经转销的坏账又收回 3 000元。 (5)2009年年末应收账款余额为150 000元。 要求:计算并编制上述业务的会计分录。

二、应收票据

(一)概念和特征 应收票据是指企业因销售商品、提供劳务 等而收到的商业汇票。 商业汇票是一种由出票人签发,委托付款 人在指定日期无条件支付确认金额给收款人或 持票人的票据。 (二)商业汇票的分类 根据承兑人的不同,商业承兑汇票分为商 业承兑汇票和银行承兑汇票。

商业承兑汇票是指由收款人或付款人签发, 由付款人承兑的票据。 银行承兑汇票是指在承兑银行开立存款账户 的存款人(指出票人)签发的由承兑银行承兑的 票据。 企业申请银行承兑汇票,需向承兑银行按票 面金额的万分之五交纳手续费。 银行承兑汇票的出票人于汇票到期前未能将 票款足额交存承兑银行的,承兑银行除凭票向持 票人无条件付款外,对出票人尚未支付的汇票金 额,按照每天万分之五计收利息。 (三)付款期限 商业汇票的付款期限最长不超过6个月。

应收及预付款项培训课件(PPT 65页)

*

21

励志人生

好好学3 习如何进行应收票据贴现的会计处理?

不带追索权应收票 据贴现

我国,将银行承兑汇 票通常视为不带追索 权的商业汇票贴现业 务,按金融资产终止 确认原则处理。

带追索权应收票据 贴现

我国,企业将商业承兑 汇票贴现,不符合金融 资产终止的确认条件, 是一种典型的带追索权 的票据贴现业务。

励志人生 好好例学:习某工业企业销售产品10000元,规定的现金折扣条件为

2/10,n/30,适用增值税率17%,产品交付并办妥手续。

借:应收账款

11700

贷:主营业务收入

10000

应交税费—应交增值税(销项) 1700

货款在10天内受到,有现金折扣

借:银行存款

11500 11466

财务费用

200 234

*

11

励好志 好(人学一生习)无息票据的核算 3.15 销货

例1: A企业

价:17094 税: 2906

20000 红卫厂

会计处理

商业承兑汇票 面值:20000

承兑期:2个月

(1)3.15 确认收入和债权

借:应收票据——红卫厂

20000

贷:主营业务收入

17094

应交税费——应交增值税(销) 2906

②在折 扣期内 收到货 款

借:银行存款 24500 (24402) 借:银行存款 24432

财务费用 400 (498)

贷:应收账款 24432

贷:应收账款

24900

③在折 扣期之 后收到 货款*

借:银行存款

24900

贷:应收账款

24900

借:银行存款

24900

贷:应收账款

应收及预付款项PPT课件

不带息票据的到期值=面值 带息票据的到期值=面值+利息

=面值+应收票据票面金额×利率×期限

2. 计算贴现期 票据贴现日至票据到期日的间隔期为贴现天数,但通常是在贴现日与到期 日两天中,只计算其中的一天。

贴现天数=贴现日至票据到期日实际天数-1 =期限-持有天数

3. 计算贴现利息 贴现息=票据到期值×贴现率×贴现期

【注意】月末签发的票据,不论月份大小,统一以到期月份的最后一日为 到期日。如1月31日签发的期限分别为1个月、2个月的票据,其到期日分别为 2月28日(闰年为2月29日)、3月31日。

票据期限按日表示时,统一按票据的实际天数计算,但通常在出票日和到 期日这两天中,只计算其中的一天。如2015年1月31日签发期限为60天的票据 ,到期日应为4月1日(当年2月份为28天)。

财务费用(未提利息)(差额)

②到期对方不能如期付款,要承担连带责任,分两步处理: a. 付款,承担连带责任 借:短期借款(到期值)

贷:银行存款(到期值) b. 追偿款项 借:应收账款(到期值)

贷:应收票据(面值+已提利息) 财务费用(未提利息)

2. 应收票据贴现(不负连带责任)的会计处理 不负连带责任实质将应收票据出售给银行,只需做一步贴现时的处理。 借:银行存款(贴现收入)

(二)带息应收票据的核算 1. 到期值的计算及到期日的确定 带息应收票据到期收回时,收取的票款等于应收票据的票面金额加上票据 利息。应收票据利息按照票据上载明的利率和期限计算。计算公式如下:

票据到期值=应收票据票面金额+应收票据利息 应收票据利息=应收票据票面金额×票面利率×期限 (1)公式中的期限是指从票据签发日到到期日的时间间隔。在实务中, 票据的期限一般有按月表示和按日表示两种。 票据期限按月表示时,不考虑各月份实际天数多少,统一按次月对日为整 月计算,即以到期月份中与出票日相同的那一天为到期日。如1月10日签发期 限为3个月的票据,到期日应为4月10日。

=面值+应收票据票面金额×利率×期限

2. 计算贴现期 票据贴现日至票据到期日的间隔期为贴现天数,但通常是在贴现日与到期 日两天中,只计算其中的一天。

贴现天数=贴现日至票据到期日实际天数-1 =期限-持有天数

3. 计算贴现利息 贴现息=票据到期值×贴现率×贴现期

【注意】月末签发的票据,不论月份大小,统一以到期月份的最后一日为 到期日。如1月31日签发的期限分别为1个月、2个月的票据,其到期日分别为 2月28日(闰年为2月29日)、3月31日。

票据期限按日表示时,统一按票据的实际天数计算,但通常在出票日和到 期日这两天中,只计算其中的一天。如2015年1月31日签发期限为60天的票据 ,到期日应为4月1日(当年2月份为28天)。

财务费用(未提利息)(差额)

②到期对方不能如期付款,要承担连带责任,分两步处理: a. 付款,承担连带责任 借:短期借款(到期值)

贷:银行存款(到期值) b. 追偿款项 借:应收账款(到期值)

贷:应收票据(面值+已提利息) 财务费用(未提利息)

2. 应收票据贴现(不负连带责任)的会计处理 不负连带责任实质将应收票据出售给银行,只需做一步贴现时的处理。 借:银行存款(贴现收入)

(二)带息应收票据的核算 1. 到期值的计算及到期日的确定 带息应收票据到期收回时,收取的票款等于应收票据的票面金额加上票据 利息。应收票据利息按照票据上载明的利率和期限计算。计算公式如下:

票据到期值=应收票据票面金额+应收票据利息 应收票据利息=应收票据票面金额×票面利率×期限 (1)公式中的期限是指从票据签发日到到期日的时间间隔。在实务中, 票据的期限一般有按月表示和按日表示两种。 票据期限按月表示时,不考虑各月份实际天数多少,统一按次月对日为整 月计算,即以到期月份中与出票日相同的那一天为到期日。如1月10日签发期 限为3个月的票据,到期日应为4月10日。

第二节:应收及预付款项PPT课件

【例题·计算分析题】假定甲公司于2011年

12月末将上述应收票据背书转让,购进原

材料,价款为200万元,增值税率为17%,

差额以银行存款支付。

借:原材料

200

应交税费—应交增值税(进项税额)

34

贷:应收票据

117

银行存款

117

3.商业汇票向银行贴现 借:银行存款【应按实际收到的

金额(即减去贴现息后的净额)】 财务费用 【按贴现息部分】 贷:应收票据 【票面金额,

5 000

应交税费—应交增值税(进项税

额) 850

贷:预付账款 2 500

银行存款 3 350

★企业应该设置“预付账款” 科目,预付款项情况不多的企 业,可以不设置“预付账款” 科目,而直接通过“应付账款” 科目核算。关键用途是填资产 负债表。

商业汇票到期收回款项时,应按实际 收到的金额,借记“银行存款”科目,贷 记“应收票据”科目。

【例题·计算分析题】(1)甲公司2011

年9月1日向乙公司销售一批产品,货款为

100万元,尚未收到货款,已办妥托收手续,

增值税率为17%。

借:应收账款

117

贷:主营业务收入 100

应交税费—应交增值税(销

A.11 466 B.11 500

C.11 583 D.11 600

『正确答案』B 『答案解析』如买方在10天内付 清货款,可享受2%的现金折扣,因 此,该企业实际收款金额=10 000×(1-2%)+1 700=11 500(元)。

(三)预付账款 预付账款核算企业按照合同

规定预付的款项。预付款项情况 不多的,也可以不设置本科目, 将预付的款项直接记入“应付账 款”科目的借方。企业进行在建 工程预付的工程价款,也在“预 付账款”科目核算。

应收及预付款项(PPT 59张)

单位:元

年初数 期末数

1 809 100 26 800 80 000 0 0 392 000 4 500 65 000 348 200 120 000 2 845 600 295 500

1 501 167 26 800 0 0 0 492 940 4 500 0 516 910 83 000 2 625 317 295 500

第三章 应收及预付款项 第二节 应收票据 7

目 录 【例3–7】:华丰企业销售产品一批,价款50 000元,

上一页 增值税8 500元,收到万通公司承兑的商业承兑汇票一

张,金额共计58 500元。 下一页 借:应收票据 58 500 退 出 贷:主营业务收入 50 000 应交税费—应交增值税(销项税) 8 500

会 计 学 2

2019/2/28 第三章 应收及预付款项 第二节 应收票据 8

(二)应收票据期末时的后续计量

目 录

下一页

对于带息的应收票据而言,在票据到期之前,尽管

上一页 利息尚未收到,但企业已经取得收取票据利息的权利。

为了及时反映因应收票据而产生的利息收入,应按 权责发生制的要求于会计期末,按票面价值与确定的 退 出 利率计算的利息金额,增加应收票据的账面余额。借 记“应收利息”,贷记“财务费用”。

退 出

会 计 学 2

2019/2/28

第三章 应收及预付款项

第二节 应收票据

15

【例3–11】:某企业收到7月5日签发的商业承兑汇票 一张,票据面值为117 000,利率为9%,期限为4个 月,票据的到期日11月5日。则: 目 录 (1)票据到期,企业收回到期票据款。

上一页 下一页

票据到期利息为3 510元(117 000×9%×4/12),因商业汇 票的生效日和到期日均在同一会计年度,且票据利息金额对 企业财务成果的影响较小,故对于该票据利息收入采用票据 到期确认的处理方法。 借:银行存款 120 510 贷:应收票据 117 000 财务费用 3 510

第二节-应收及预付款项PPT课件

应收票据到期价值=应收票据面值×(1十利率×期限)

19

应收票据

➢ 背书转让时: 借:应付账款/原材料/库存商品

应交税费—— 应交增值税(进项税额)

贷:应收票据(票面金额)

20

应收票据

➢ 贴现时 ✓ 应收票据贴现是持票人以未到期的应收票据,

通过背书手续,请银行按贴现率从票据价值中 扣取贴现日起到票据到期日止的贴息后,以余 额兑付给持票人。是融通资金的一种信贷形式。 ✓ 票据价值就是票据的到期值,不带息票据为票 据的面值,带息票据为票据到期的本利和金额。 贴现利息=票据到期值×贴现率×贴现期 贴现票据实收金额=票据到期值-贴现利息

第二节

应收及预付款项

1

应收及预付款项

➢ 应收及预付款项是指企业在日常生产经 营过程中发生的各项债权,主要是指企 业销售商品或提供劳务形成的债权,包 括应收款项和预付款项。

➢ 应收款项包括应收票据、应收账款和其 他应收款等;

➢ 预付款项则是指企业按照合同规定预先 支付给供货方的款项,如预付账款等。

2

未到期的商业汇

➢ 分类 ✓ 根椐付款期限不同,商业汇票分为定日付款的

汇票与见票后定期付款的汇票 • 定日付款的汇票付款期限自出票日起计算,并

在汇票上记载具体到期日;出票后定期付款的 汇票付款期限自出票日起按月计算,并在汇票 上记载。 • 见票后定期付款的汇票付款期限自承兑或拒绝 承兑日起按月计算,并在汇票上记载。商业汇 票的提示付款期限,自汇票到期日起10日。

17

应收票据

➢ 取得时 借:应收票据(票面金额) 贷:应收账款(债务人抵偿前欠货款收到的)

或 贷:主营业务收入

应交税费—— 应交增值税(销项税额)

(企业销售商品、提供劳务等收到的)

19

应收票据

➢ 背书转让时: 借:应付账款/原材料/库存商品

应交税费—— 应交增值税(进项税额)

贷:应收票据(票面金额)

20

应收票据

➢ 贴现时 ✓ 应收票据贴现是持票人以未到期的应收票据,

通过背书手续,请银行按贴现率从票据价值中 扣取贴现日起到票据到期日止的贴息后,以余 额兑付给持票人。是融通资金的一种信贷形式。 ✓ 票据价值就是票据的到期值,不带息票据为票 据的面值,带息票据为票据到期的本利和金额。 贴现利息=票据到期值×贴现率×贴现期 贴现票据实收金额=票据到期值-贴现利息

第二节

应收及预付款项

1

应收及预付款项

➢ 应收及预付款项是指企业在日常生产经 营过程中发生的各项债权,主要是指企 业销售商品或提供劳务形成的债权,包 括应收款项和预付款项。

➢ 应收款项包括应收票据、应收账款和其 他应收款等;

➢ 预付款项则是指企业按照合同规定预先 支付给供货方的款项,如预付账款等。

2

未到期的商业汇

➢ 分类 ✓ 根椐付款期限不同,商业汇票分为定日付款的

汇票与见票后定期付款的汇票 • 定日付款的汇票付款期限自出票日起计算,并

在汇票上记载具体到期日;出票后定期付款的 汇票付款期限自出票日起按月计算,并在汇票 上记载。 • 见票后定期付款的汇票付款期限自承兑或拒绝 承兑日起按月计算,并在汇票上记载。商业汇 票的提示付款期限,自汇票到期日起10日。

17

应收票据

➢ 取得时 借:应收票据(票面金额) 贷:应收账款(债务人抵偿前欠货款收到的)

或 贷:主营业务收入

应交税费—— 应交增值税(销项税额)

(企业销售商品、提供劳务等收到的)

第二章应收及预付款项PPT课件

第二章应收及预付款项

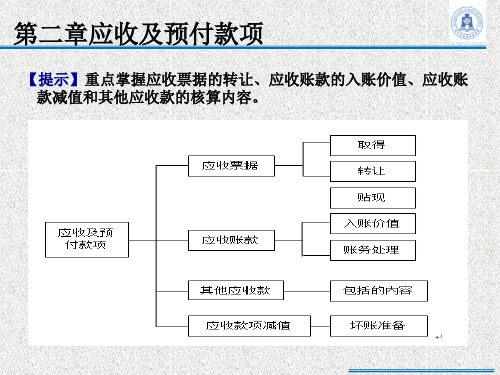

【提示】重点掌握应收票据的转让、应收账款的入账价值、应收账 款减值和其他应收款的核算内容。

应收及预付款项是指企业在日常生产经营过 程中发生的各项债权,包括应收款项和预付 款项。

应收款项包括应收票据、应收账款和其他应 收款等;

预付款项则是指企业按照合同规定预付的款 项,如预付账款等。

【相关链接2】现金折扣

【例题·单选题】某企业在2018年9月8日销售商品100件,增值税 专用发票上注明的价款为20000元,增值税税额为3200元。企业 为了及早收回货款而在合同中规定的现金折扣条件为: 2/10, 1/20,n/30。假定计算现金折扣时不考虑增值税。如买方2014年 10月14日付清货款,该企业实际收款金额为( )元。

A.预付职工差旅费 B.代购货单位垫付的运杂费 C.销售产品应收取的款项 D.对外提供劳务应收取的款项 【答案】BCD 【解析】预付职工差旅费计入其他应收款。

【例题·单选题】某企业销售商品一批,增值税专用发票上 注明的价款为60万元,适用的增值税税率为16%,为购买方 代垫运杂费2万元,款项尚未收回。该企业确认的应收账款 为( )万元。

4.收回代垫费用时: 借:银行存款 贷:应收账款

(课本P12;例1-9)

【相关链接1】商业折扣 是指企业为促进商品销售而在商品标价上给予的价格扣除。

销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额 确定销售商品收入金额。 【相关链接2】现金折扣 指债权人为鼓励债务人在规定的期限内付款而向债务人提供 的债务扣除。现金折扣一般用符号“折扣率/付款期限”表 示,例如,“2/10,1/20,n/30”表示: 销货方允许客户最长的付款期限为30天, 如果客户在10天内付款,销货方可按商品售价给予客户2% 的折扣; 如果客户在11~20天内付款,销货方可按商品售价给予客户 1%的折扣; 如果客户在21天至30天内付款,将不能享受现金折扣。

【提示】重点掌握应收票据的转让、应收账款的入账价值、应收账 款减值和其他应收款的核算内容。

应收及预付款项是指企业在日常生产经营过 程中发生的各项债权,包括应收款项和预付 款项。

应收款项包括应收票据、应收账款和其他应 收款等;

预付款项则是指企业按照合同规定预付的款 项,如预付账款等。

【相关链接2】现金折扣

【例题·单选题】某企业在2018年9月8日销售商品100件,增值税 专用发票上注明的价款为20000元,增值税税额为3200元。企业 为了及早收回货款而在合同中规定的现金折扣条件为: 2/10, 1/20,n/30。假定计算现金折扣时不考虑增值税。如买方2014年 10月14日付清货款,该企业实际收款金额为( )元。

A.预付职工差旅费 B.代购货单位垫付的运杂费 C.销售产品应收取的款项 D.对外提供劳务应收取的款项 【答案】BCD 【解析】预付职工差旅费计入其他应收款。

【例题·单选题】某企业销售商品一批,增值税专用发票上 注明的价款为60万元,适用的增值税税率为16%,为购买方 代垫运杂费2万元,款项尚未收回。该企业确认的应收账款 为( )万元。

4.收回代垫费用时: 借:银行存款 贷:应收账款

(课本P12;例1-9)

【相关链接1】商业折扣 是指企业为促进商品销售而在商品标价上给予的价格扣除。

销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额 确定销售商品收入金额。 【相关链接2】现金折扣 指债权人为鼓励债务人在规定的期限内付款而向债务人提供 的债务扣除。现金折扣一般用符号“折扣率/付款期限”表 示,例如,“2/10,1/20,n/30”表示: 销货方允许客户最长的付款期限为30天, 如果客户在10天内付款,销货方可按商品售价给予客户2% 的折扣; 如果客户在11~20天内付款,销货方可按商品售价给予客户 1%的折扣; 如果客户在21天至30天内付款,将不能享受现金折扣。

一节应收及预付款项PPT课件

【例】

爱特信公司销售商品给华新公司,开出发票价款10万元(不含税价) ,增值税1.7万元,收到华新公司开来的银行承兑汇票,期限为三个月, 出票日为9月6日,到期日12月6日。

销售商品

借:应收票据

117 000

贷:主营业务收入

100 000

应交税费-应交增值税(销项税额) 17 000

到期收回

借:银行存款 贷:应收票据

量

项税等。如果存在销售折扣,计价时应加以考虑。

包括商业折扣和现金折扣。

提示:涉及商业折扣的,应按扣除折扣后的金额作为应收账款的入账价值。 涉及现金折扣的,企业应按总价法入账,实际发生现金折扣时计 入财务费用,不影响应收账款入账价值。

商业折扣:为促进销售在商品标价上给予的折扣。先折扣后销售,按折 扣后的价格确认收入。

银行存款

6 000

甲公司实际收到款项时作如下处理:

借:银行存款 贷:应收账款

357 000 357 000

【例】甲企业销售产品,每件单价为120元。若客户购买100 件(含100件)以上,每件可得到20元的商业折扣。乙客户 2016年8月10日购买该产品100件,甲企业同时代垫运杂费 1300元。适用的增值税率为17%。甲企业于8月29日收到该 笔款项。

“应付票据”

“应收票据”

主债务人

出票人

❶出票

(承兑人、付款人)并承兑

收款人 (背书人)

❺ 商业汇票的付款期限最长不得超过6个 通 月。提示付款期限自到期日起10日内。 知 付款人应于商业承兑汇票到期前将票款 付 足额交存银行(签发商业汇票时可以没 款 钱)。若付款人在商业承兑汇票到期前

未交足票款,开户银行不负责支付票款。

借:银行存款(实际收到的款项) 财务费用(实际支付的手续费)

应收及预付款项教学课件PPT

应收票据的贴现

贴现

是指企业将手中未到期的票据提前拿到银行换 取资金的行为,也是将票据转让给银行的行为。 卖方占主动—收款方

延期付款

买方

销售商品

卖方

4个月 贴现

银行

扣除贴现息

借:原材料

借:应收票据

应交税费—增(进) 贷:应付票据

贷:主营业务收入 应交税费—增(销)

注:应持有6个月,但6个月前需要自己,转给银行

商业折扣:100件售价=1000(1-20%) ×100=80000

原来售价=1000元

现售价=800

开增值税发票按折扣后的价格开据

卖方(甲) 1.卖方赊销时

借:应收账款 93600 贷:主营业务收入 80000 应交税费—增(销) 13600

2.10天内收回货款 现金折扣=80000 ×2%=1600(元)

2. 商业折扣 是指当买方成批购买商品时,卖方给予的价 格的优惠。 我们买东西时的八折、九 折就是商业折扣

现金折扣 是指卖方为了鼓励买方提前付款,给于买方 的一种时间和价格上的优惠

形式:2/10、1/20、n/30

例题

甲企业向乙企业销售商品,每件产品售价1000元,卖方 表示买方若成批购买,可以享受20%的优惠,这时买方 购买了100件,卖方开出增值税发票,金额80000元,税 额13600元,双方合同规定2/10、1/20、n/30,买方在10 天内偿还款项,做买卖双方的账务处理。

1.2001.12.31计提坏账准备=1000000 ×2%=20000

借:资产减值损失 20000 贷:坏账准备 20000

坏账准备

资产负债表

期初无余额 ?=20000

应收账款 1000000 减:坏账准备 20000

应收及预付款项(ppt 29页)

• 6月9日,甲公司受到乙公司交来的预付货款

60 000元并存入银行。

• 6月19日甲公司将货物发到乙公司并开出增值税 专用发票。

• 6月22日乙公司付清了剩余货款。

• 对以上有关经济业务进行账务处理

• (1)6月9日收到乙公司交来的预付货款60 000元:

• 借:银行存款

60 000

• 贷:应预收收账账款款——乙公司 60 000

余额

应收账款 借 38000

预收账款 贷 60000

商业折扣

是一种降价促销方式,多购买给予的让价

商业折扣

扣除商业折扣以后的实际售价确认入账价值

原价¥12000

销售时,未收款:

借:应收账款 8400 贷:主营业务收入 7179.49 应交税费—应交增值税(销) 1220.51

收到货款时:

借:银行存款 8400 贷:应收账款 8400

通常情况:实际发生的金额

计量 (计价)

包括:应收的货款、增值税、代垫的运输费、 包装费等

折扣的 处理

商业折扣 现金折扣

按实际售价 按原价

注:如果系由销货方承担的运 输费等,应列入什么账户?

思考:应收账款如何设置账簿???!!

第一节 应收账款

应收账款的形成:

笔记

企业销货或提供劳务等形成应收账款时:

借:银行存款 贷:预收账款

4、向购货方退回多余的款项

借:预收账款 贷:银行存款

• 【业务题】甲企业为增值税一般纳税人。6月3日, 甲公司与乙公司签供货合同,向其出售一批产品, 货款金额共计100 000元,应交增值税17 000元。 根据购货合同的规定,乙公司在购货合同签订后 一周内,应当向甲公司预付货款60 000元,剩余 货款在交货后付清。

60 000元并存入银行。

• 6月19日甲公司将货物发到乙公司并开出增值税 专用发票。

• 6月22日乙公司付清了剩余货款。

• 对以上有关经济业务进行账务处理

• (1)6月9日收到乙公司交来的预付货款60 000元:

• 借:银行存款

60 000

• 贷:应预收收账账款款——乙公司 60 000

余额

应收账款 借 38000

预收账款 贷 60000

商业折扣

是一种降价促销方式,多购买给予的让价

商业折扣

扣除商业折扣以后的实际售价确认入账价值

原价¥12000

销售时,未收款:

借:应收账款 8400 贷:主营业务收入 7179.49 应交税费—应交增值税(销) 1220.51

收到货款时:

借:银行存款 8400 贷:应收账款 8400

通常情况:实际发生的金额

计量 (计价)

包括:应收的货款、增值税、代垫的运输费、 包装费等

折扣的 处理

商业折扣 现金折扣

按实际售价 按原价

注:如果系由销货方承担的运 输费等,应列入什么账户?

思考:应收账款如何设置账簿???!!

第一节 应收账款

应收账款的形成:

笔记

企业销货或提供劳务等形成应收账款时:

借:银行存款 贷:预收账款

4、向购货方退回多余的款项

借:预收账款 贷:银行存款

• 【业务题】甲企业为增值税一般纳税人。6月3日, 甲公司与乙公司签供货合同,向其出售一批产品, 货款金额共计100 000元,应交增值税17 000元。 根据购货合同的规定,乙公司在购货合同签订后 一周内,应当向甲公司预付货款60 000元,剩余 货款在交货后付清。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计报表要素核算

模块一 流动资产核算

项目一 货币资金与交易性金融资产

项目二 应收和预付款项

项目三

存货

2项目二-应收和预付款项

项目二 应收和预付款项

任务1 核算应收票据 任务2 核算应收账款 任务3 核算预付账款和其他应收款 任务4 核算应收款项的减值

2项目二-应收和预付款项

2

项目二应收及预付款项

2项目二-应收和预付款项

一、识别应收票据

1.应收票据的概念

是指企业采用商业汇票结算方式销售商品,提供劳务收 到的尚未到期兑现的商业汇票。

2.应收票据的计价

应收票据一般按面值计价,但对于带息的应收票据,按照 现行制度的规定,应于期末(指中期和年度终了)按应收 票据的票面价值和确定的利率计提利息,计提的利息应增加 应收票据的账面价值。

2项目二-应收和预付款项

二、应收票据的核算

(一)不带息应收票据

不带息应收票据的到期值等于应收票据的面值。 应收票据取得的原因不同,其会计处理亦有所区别。 (1)因债务人抵偿前欠货款而取得的应收票据,

借:应收票据 贷:应收账款

(2)因企业销售商品、提供劳务等而收到的商业汇票。 借:应收票据 贷:主营业务收入 应交税费—应交增值税(销项税额)

注意: 到期不能收回的带息应收票据,期末不能 计提利息,其所包含的利息在有关备查簿中进行登 记,待实际收到时再冲减收到当期的财务费用。

2项目二-应收和预付款项

业务处理2

乙企业2010年11月1日销售一批产品给甲公司,货已发出,增值 税专用发票上注明的价款为150 000元,增值税额为25 500元, 当日收到甲公司签发的商业承兑汇票一张,期限为6个月,票面 利率为4%。乙企业的账务处理如下:

2项目二-应收和预付款项

一、识别应收票据

3.应收票据到期日的确定

(1)按月份定期 按月份定期的应收票据应以到期月份与出票 日相同的那一天为到期日。

(2)按日数定期 按日数定期的应收票据应从出票起按实际经历天数 计算。通常出票日和到期日,只能计算其中的一天, 即“算头不算尾”或“算尾不算头”。

(3)按规定日期定期 按规定日期定期的应收票据是在票据上具体指定 某年某月某日到期日。

贷:短期借款 117000 B.借:应付票据 117000

其他应付款 117000 C.借:应付票据 117000

贷:应付账款 117000 D.借:应付票据 117000

贷:预付账款 117000

2项目二-应收和预付款项

导入:初级会计师经典例题

【答案】C 【解析】开出的是不带息的商业承兑汇票,票面到期值与面值 相等。无法支付要转销应付票据,同时增加一笔“应付账款”。 如果是银行承兑汇票,无法支付要转销应付票据,同时增加一 笔“短期借款”

带息票据到期时关系到利息的计算,利息是根据带息票据上载明 的票款、利率和期限计算的。票据利息计算公式如下: 应收票据利息=应收票据票面金额票面利率期限

2项目二-应收和预付款项

二、应收票据的核算

(二)带息应收票据的核算

(3) 带息应收票据到期收回款项时,应按, 借:银行存款 (收到的本息) 贷:应收票据 (账面余额) 财务费用 (差额,及未计提利息部分)

(1)收到票据时:

借:应收票据

175 500

贷:主营业务收入

150 000

应交税费——应交增值税(销项税额) 25 500

(2)12月31日计提利息时:

票据利息=175 500×4பைடு நூலகம்÷12×2=1 170(元)

借:应收票据

1 170

贷:财务费用

1 170

2项目二-应收和预付款项

业务处理3

乙企业2010年11月1日销售一批产品给甲公司,货已发出,增值 税专用发票上注明的价款为150 000元,增值税额为25 500元, 当日收到甲公司签发的商业承兑汇票一张,期限为6个月,票面 利率为4%。乙企业的账务处理如下:

借:应收账款 贷:应收票据

2项目二-应收和预付款项

业务案例1

甲企业销售一批商品给乙企业,货已发出,增值税专用发票上 注明的商品价款为100 000元,增值税额为17 000元。当日收到 乙企业签发的不带息商业承兑汇票一张,该票据的期限为3个月。 甲企业的账务处理如下:

(1)收到票据时:

借:应收票据

学习目标

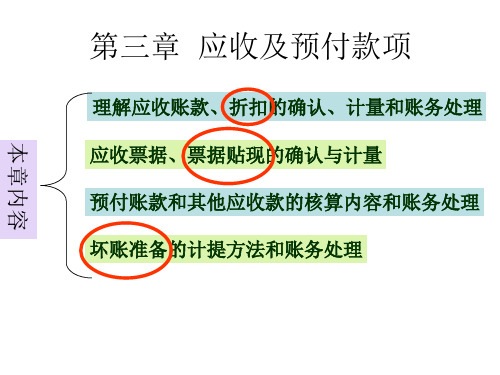

掌握应收票据取得和到期收回的核算,以及票据 贴现的核算和相关的账务处理。 熟悉应收账款的确认以及计价,掌握应收账款的 日常核算。 掌握坏账准备的处理; 了解其他应收款和预付账款核算的内容及账务处 理。

2项目二-应收和预付款项

应收及预付款项

带息应收票据贴现的核算; 坏账损失处理方法中的备抵法及应收账款余额 百分比法计提坏账准备;

二、应收票据的核 算

(二)带息应收票据的核算(重点与难点)

(1) 企业收到的带息应收票据,除按照上述原则进行核算外,还应 于期末,即在中期期末和年度终了,按应收票据的票面价值和 确定的利率计提票据利息,并增加应收票据的账面余额, 借:应收票据 贷:财务费用

(2) 到期不能收回的带息应收票据,应按其账面余额转入“应收账 款”账户核算,期末不再计提利息,其所包含的利息在有关备 查簿中进行登记,待实际收到再冲减当期的财务费用。

117 000

贷:主营业务收入

100 000

应交税费——应交增值税(销项税额) 17 000

(2)3个月后,应收票据到期,甲企业收回款项存入银行。

借:银行存款

117 000

贷:应收票据

117 000

(3)如果该票据到期,乙企业无力偿还票款。

借:应收账款

117 000

贷:应收票据

117 000

2项目二-应收和预付款项

2项目二-应收和预付款项

任务1 核算应收票据

1

一、识别应收票据

2

二、应收票据核算

2项目二-应收和预付款项

导入:初级会计师经典试题

• 单项选择题(2012年真题) 1. 2012年2月1日某企业购入原材料一批,开除一张面值为

117000元,期限为3个月的不带息的商业承兑汇票。2012年5 月1日该企业无力支付票款时,下列会计处理正确的是( )。 A.借:应付票据 117000

2项目二-应收和预付款项

二、应收票据的核算

(3)收回到期票款时,按照票面金额, 借:银行存款 贷:应收票据

(4)商业承兑汇票到期承兑人违约拒付或无力支付票 款,企业收到银行退回的商业承兑汇票委托收款凭证、 未付票款通知书或拒绝付款通知书或拒绝付款证明等, 将到期票据的票面金额转入“应收账款”账户。

模块一 流动资产核算

项目一 货币资金与交易性金融资产

项目二 应收和预付款项

项目三

存货

2项目二-应收和预付款项

项目二 应收和预付款项

任务1 核算应收票据 任务2 核算应收账款 任务3 核算预付账款和其他应收款 任务4 核算应收款项的减值

2项目二-应收和预付款项

2

项目二应收及预付款项

2项目二-应收和预付款项

一、识别应收票据

1.应收票据的概念

是指企业采用商业汇票结算方式销售商品,提供劳务收 到的尚未到期兑现的商业汇票。

2.应收票据的计价

应收票据一般按面值计价,但对于带息的应收票据,按照 现行制度的规定,应于期末(指中期和年度终了)按应收 票据的票面价值和确定的利率计提利息,计提的利息应增加 应收票据的账面价值。

2项目二-应收和预付款项

二、应收票据的核算

(一)不带息应收票据

不带息应收票据的到期值等于应收票据的面值。 应收票据取得的原因不同,其会计处理亦有所区别。 (1)因债务人抵偿前欠货款而取得的应收票据,

借:应收票据 贷:应收账款

(2)因企业销售商品、提供劳务等而收到的商业汇票。 借:应收票据 贷:主营业务收入 应交税费—应交增值税(销项税额)

注意: 到期不能收回的带息应收票据,期末不能 计提利息,其所包含的利息在有关备查簿中进行登 记,待实际收到时再冲减收到当期的财务费用。

2项目二-应收和预付款项

业务处理2

乙企业2010年11月1日销售一批产品给甲公司,货已发出,增值 税专用发票上注明的价款为150 000元,增值税额为25 500元, 当日收到甲公司签发的商业承兑汇票一张,期限为6个月,票面 利率为4%。乙企业的账务处理如下:

2项目二-应收和预付款项

一、识别应收票据

3.应收票据到期日的确定

(1)按月份定期 按月份定期的应收票据应以到期月份与出票 日相同的那一天为到期日。

(2)按日数定期 按日数定期的应收票据应从出票起按实际经历天数 计算。通常出票日和到期日,只能计算其中的一天, 即“算头不算尾”或“算尾不算头”。

(3)按规定日期定期 按规定日期定期的应收票据是在票据上具体指定 某年某月某日到期日。

贷:短期借款 117000 B.借:应付票据 117000

其他应付款 117000 C.借:应付票据 117000

贷:应付账款 117000 D.借:应付票据 117000

贷:预付账款 117000

2项目二-应收和预付款项

导入:初级会计师经典例题

【答案】C 【解析】开出的是不带息的商业承兑汇票,票面到期值与面值 相等。无法支付要转销应付票据,同时增加一笔“应付账款”。 如果是银行承兑汇票,无法支付要转销应付票据,同时增加一 笔“短期借款”

带息票据到期时关系到利息的计算,利息是根据带息票据上载明 的票款、利率和期限计算的。票据利息计算公式如下: 应收票据利息=应收票据票面金额票面利率期限

2项目二-应收和预付款项

二、应收票据的核算

(二)带息应收票据的核算

(3) 带息应收票据到期收回款项时,应按, 借:银行存款 (收到的本息) 贷:应收票据 (账面余额) 财务费用 (差额,及未计提利息部分)

(1)收到票据时:

借:应收票据

175 500

贷:主营业务收入

150 000

应交税费——应交增值税(销项税额) 25 500

(2)12月31日计提利息时:

票据利息=175 500×4பைடு நூலகம்÷12×2=1 170(元)

借:应收票据

1 170

贷:财务费用

1 170

2项目二-应收和预付款项

业务处理3

乙企业2010年11月1日销售一批产品给甲公司,货已发出,增值 税专用发票上注明的价款为150 000元,增值税额为25 500元, 当日收到甲公司签发的商业承兑汇票一张,期限为6个月,票面 利率为4%。乙企业的账务处理如下:

借:应收账款 贷:应收票据

2项目二-应收和预付款项

业务案例1

甲企业销售一批商品给乙企业,货已发出,增值税专用发票上 注明的商品价款为100 000元,增值税额为17 000元。当日收到 乙企业签发的不带息商业承兑汇票一张,该票据的期限为3个月。 甲企业的账务处理如下:

(1)收到票据时:

借:应收票据

学习目标

掌握应收票据取得和到期收回的核算,以及票据 贴现的核算和相关的账务处理。 熟悉应收账款的确认以及计价,掌握应收账款的 日常核算。 掌握坏账准备的处理; 了解其他应收款和预付账款核算的内容及账务处 理。

2项目二-应收和预付款项

应收及预付款项

带息应收票据贴现的核算; 坏账损失处理方法中的备抵法及应收账款余额 百分比法计提坏账准备;

二、应收票据的核 算

(二)带息应收票据的核算(重点与难点)

(1) 企业收到的带息应收票据,除按照上述原则进行核算外,还应 于期末,即在中期期末和年度终了,按应收票据的票面价值和 确定的利率计提票据利息,并增加应收票据的账面余额, 借:应收票据 贷:财务费用

(2) 到期不能收回的带息应收票据,应按其账面余额转入“应收账 款”账户核算,期末不再计提利息,其所包含的利息在有关备 查簿中进行登记,待实际收到再冲减当期的财务费用。

117 000

贷:主营业务收入

100 000

应交税费——应交增值税(销项税额) 17 000

(2)3个月后,应收票据到期,甲企业收回款项存入银行。

借:银行存款

117 000

贷:应收票据

117 000

(3)如果该票据到期,乙企业无力偿还票款。

借:应收账款

117 000

贷:应收票据

117 000

2项目二-应收和预付款项

2项目二-应收和预付款项

任务1 核算应收票据

1

一、识别应收票据

2

二、应收票据核算

2项目二-应收和预付款项

导入:初级会计师经典试题

• 单项选择题(2012年真题) 1. 2012年2月1日某企业购入原材料一批,开除一张面值为

117000元,期限为3个月的不带息的商业承兑汇票。2012年5 月1日该企业无力支付票款时,下列会计处理正确的是( )。 A.借:应付票据 117000

2项目二-应收和预付款项

二、应收票据的核算

(3)收回到期票款时,按照票面金额, 借:银行存款 贷:应收票据

(4)商业承兑汇票到期承兑人违约拒付或无力支付票 款,企业收到银行退回的商业承兑汇票委托收款凭证、 未付票款通知书或拒绝付款通知书或拒绝付款证明等, 将到期票据的票面金额转入“应收账款”账户。