华致酒行2019年财务分析详细报告

华致酒行经营分析报告

华致酒行经营分析报告2020年12月一、公司概况:(一)华致酒行是一家精品酒类流通企业,正处于高速扩张的成长期华致酒行自身定位为“国内领先的精品酒水营销和服务商之一”,经过十五年的发展,公司一方面与上游诸多知名酒类生产企业建立长期的合作关系,不仅可以获得优质的精品酒水资源,同时可以与酿酒企业合作开发符合市场需求的新产品;另一方面,公司不断完善建设可以覆盖全国范围的全渠道营销网络体系,致力于打造酒类营销生态体系。

从公司的发展历程中可以看出,自2006年开始,公司便不断的丰富所代理的酒类品种和酒类品牌,同时通过2016年的“华致酒库”、2019年的“华致优选”小程序等渠道持续优化自身的营销网络布局。

表1:公司发展历程中的里程碑事件梳理日期事件2005年在云南省迪庆藏族自治州香格里拉经济开发区注册成立;9月16日第一家华致酒行在湖南醴陵开业2006年2007年2008年公司开始代理五粮液年份酒,逐步推广全国销售开始代理古越龙山年份酒并开始涉及进口酒公司更名为“华致酒行连锁管理有限公司”2009-2010年公司开始代理销售中国及世界各地酒品;国产酒方面主营茅台、茅台陈酿年份酒、五粮液、五粮液陈酿年份酒、古越龙山、古越龙山陈酿年份酒、特供专用酒(五粮液公司为华致酒行订制生产)、福酒中国红以及有着“易地茅台”之称的“珍酒”系列酒、“湘窖”系列酒、“香格里拉高原”系列干红葡萄酒等国内名酒;国外酒方面代理了“柏图斯”、“拉菲”、“拉图”等法国名庄酒以及苏格兰纯麦威士忌“拉弗格”等国际名酒2010年2011年2012年公司更名为“华致酒行连锁管理股份有限公司”成为股份制公司国家工商总局认定“华致”商标为驰名商标公司认为自身进入高速发展阶段,官网公布全国各地连锁酒行门店达500 多家,销售收入达28 亿元2013年2014年手机移动端“掌上华致”APP上线(为作业流程提效),吸纳具有丰富经验的国际葡萄酒大师加入公司和全球知名葡萄酒公司美国星座集团达成为期30 年的战略合作关系,主要销售蒙大菲纳帕系列、私家精选系列、木桥系列的红、白葡萄酒;获法国波尔多五大名庄玛歌酒庄颁发“玛歌酒庄推荐进口商”证书2015年2016年2017年2018年与茅台合作推出的新品金茅台;受国家宏观调控措施影响开始战略转型,改变产品线和销售渠道华致酒库诞生(依托华致酒行的多年口碑以线上O2O引流平台手机端交易平台与线下加盟店结合的方式,打造酒水新零售平台);成为中国酒业连锁运营领域的领军品牌,品牌价值达到81.58亿元品牌价值上升至94.89亿元;获五粮液股份公司“六星级最高运营商”证书;2月15日第一家华致酒库在郑州嵩山路开业品牌价值上升至116.87亿元;华致酒库全国加盟超过千家;与河北中烟、荷花酒业的联合品牌“荷花品牌”形成战略合作,成为贵州荷花酒的全球唯一总代理;与富邑葡萄酒集团(Treasury WineEstates)开启战略合作,成为其旗下澳洲Penfolds奔富与Beaulieu Vineyard美国璞立酒庄的代理经销商,并获得璞立酒庄大师系列葡萄酒赤霞珠和甄锦珍藏混酿红葡萄酒在中国的独家代理经销权2019年1月29日挂牌上市;4 月推出“华致优选”电商平台,主要经营飞天茅台(2013-2017 年)、老茅台酒(2013 年以前)、茅台系列酒、17 大老酒、53 名优老酒、名庄葡萄酒、日本清酒、知名烈性酒、精酿啤酒、燕窝等产品;用户可通过“华致优选”微信小程序在线下单2020年2020年5月2日位于北京通州台湖民企总部基地的华致酒行老酒收藏馆和名酒鉴定中心正式对外开放10月27日,启动“拉菲之夜”系列活动,强强联手,助力中国葡萄酒市场资料来源:公司官网,市场研究部2019 年公司的营收规模已经达到37.38 亿元,增速较前一年虽有所放缓,但依旧高达37.38%;2009-2019年十年期内公司营收规模的复合增速为15.98%,2014-2019年五年期内公司营收规模的复合增速为26.63%,当前公司处于高速扩张阶段。

300755华致酒行2023年上半年决策水平分析报告

华致酒行2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为17,176.9万元,与2022年上半年的36,730.23万元相比有较大幅度下降,下降53.23%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为16,728.28万元,与2022年上半年的36,511.59万元相比有较大幅度下降,下降54.18%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析华致酒行2023年上半年成本费用总额为569,834.12万元,其中:营业成本为520,819.71万元,占成本总额的91.4%;销售费用为36,319.34万元,占成本总额的6.37%;管理费用为9,743.3万元,占成本总额的1.71%;财务费用为1,392.25万元,占成本总额的0.24%;营业税金及附加为1,559.53万元,占成本总额的0.27%。

2023年上半年销售费用为36,319.34万元,与2022年上半年的31,430.67万元相比有较大增长,增长15.55%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为9,743.3万元,与2022年上半年的8,038.64万元相比有较大增长,增长21.21%。

2023年上半年管理费用占营业收入的比例为1.66%,与2022年上半年的1.5%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析华致酒行2023年上半年资产总额为793,476.28万元,其中流动资产为738,840.21万元,主要以存货、货币资金、预付款项为主,分别占流动资产的39.17%、27.93%和26.06%。

华致酒行2020年三季度财务分析结论报告

华致酒行2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为13,707.58万元,与2019年三季度的11,887.63万元相比有较大增长,增长15.31%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为103,536.22万元,与2019年三季度的72,357.92万元相比有较大增长,增长43.09%。

2020年三季度销售费用为10,615.05万元,与2019年三季度的8,362.62万元相比有较大增长,增长26.93%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为3,293.56万元,与2019年三季度的2,368.5万元相比有较大增长,增长39.06%。

2020年三季度管理费用占营业收入的比例为2.5%,与2019年三季度的2.46%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年三季度财务费用为174.5万元,与2019年三季度的464.51万元相比有较大幅度下降,下降62.43%。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华致酒行2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

华致酒行2019年财务指标报告

293,841.33

78.61 213,969.14

78.64 191,792.97

79.70

1,328.79

0.36 946.96

0.35 1,185.47

0.49

29,591.21

7.92 21,589.62

7.94 16,986.08

7.06

9,644.74

2.58 5,992.3

2.20 6,233.44

2.59

2,327.92

0.62 1,295.64

0.48 1,883.4

0.78

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年

2018年

21.03 10.35

11.59

12.1

16.31

21.01 10.59 11.89 11.39 16.53

从这三年来看,华致酒行的净利润持续增长。2019年净利润为 32,092.15万元,比2018年增长41.07%,这一增长速度是在2018年增长 9.64%的基础上取得的。

内部资料,妥善保管

第3页 共4页

华致酒行2019年财务指标报告

内部资料,妥善保管

第4页 共4页

2017年

19.81 10.76 12.13

0 0

内部资料,妥善保管

第1页 共4页

华致酒行2019年财务指标报告

华致酒行2019年的营业利润率为10.35%,总资产报酬率为12.10%, 净资产收益率为16.31%,成本费用利润率为11.54%。企业实际投入到企 业自身经营业务的资产为411,798.11万元,经营资产的收益率为9.40%。

华致酒行经营分析报告

华致酒行经营分析报告2020年12月一、公司概况:(一)华致酒行是一家精品酒类流通企业,正处于高速扩张的成长期华致酒行自身定位为“国内领先的精品酒水营销和服务商之一”,经过十五年的发展,公司一方面与上游诸多知名酒类生产企业建立长期的合作关系,不仅可以获得优质的精品酒水资源,同时可以与酿酒企业合作开发符合市场需求的新产品;另一方面,公司不断完善建设可以覆盖全国范围的全渠道营销网络体系,致力于打造酒类营销生态体系。

从公司的发展历程中可以看出,自 2006年开始,公司便不断的丰富所代理的酒类品种和酒类品牌,同时通过 2016年的“华致酒库”、2019年的“华致优选”小程序等渠道持续优化自身的营销网络布局。

表 1:公司发展历程中的里程碑事件梳理日期事件2005年在云南省迪庆藏族自治州香格里拉经济开发区注册成立;9月 16日第一家华致酒行在湖南醴陵开业2006年2007年2008年公司开始代理五粮液年份酒,逐步推广全国销售开始代理古越龙山年份酒并开始涉及进口酒公司更名为“华致酒行连锁管理有限公司”2009-2010年公司开始代理销售中国及世界各地酒品;国产酒方面主营茅台、茅台陈酿年份酒、五粮液、五粮液陈酿年份酒、古越龙山、古越龙山陈酿年份酒、特供专用酒(五粮液公司为华致酒行订制生产)、福酒中国红以及有着“易地茅台”之称的“珍酒”系列酒、“湘窖”系列酒、“香格里拉高原”系列干红葡萄酒等国内名酒;国外酒方面代理了“柏图斯”、“拉菲”、“拉图”等法国名庄酒以及苏格兰纯麦威士忌“拉弗格”等国际名酒2010年2011年2012年公司更名为“华致酒行连锁管理股份有限公司”成为股份制公司国家工商总局认定“华致”商标为驰名商标公司认为自身进入高速发展阶段,官网公布全国各地连锁酒行门店达 500 多家,销售收入达 28 亿元2013年2014年手机移动端“掌上华致”APP 上线(为作业流程提效),吸纳具有丰富经验的国际葡萄酒大师加入公司和全球知名葡萄酒公司美国星座集团达成为期 30 年的战略合作关系,主要销售蒙大菲纳帕系列、私家精选系列、木桥系列的红、白葡萄酒;获法国波尔多五大名庄玛歌酒庄颁发“玛歌酒庄推荐进口商”证书2015年2016年2017年2018年与茅台合作推出的新品金茅台;受国家宏观调控措施影响开始战略转型,改变产品线和销售渠道华致酒库诞生(依托华致酒行的多年口碑以线上 O2O 引流平台手机端交易平台与线下加盟店结合的方式,打造酒水新零售平台);成为中国酒业连锁运营领域的领军品牌,品牌价值达到 81.58亿元品牌价值上升至 94.89亿元;获五粮液股份公司“六星级最高运营商”证书;2月 15日第一家华致酒库在郑州嵩山路开业品牌价值上升至 116.87亿元;华致酒库全国加盟超过千家;与河北中烟、荷花酒业的联合品牌“荷花品牌”形成战略合作,成为贵州荷花酒的全球唯一总代理;与富邑葡萄酒集团(Treasury Wine Estates )开启战略合作,成为其旗下澳洲 Penfolds 奔富与 Beaulieu Vineyard 美国璞立酒庄的代理经销商,并获得璞立酒庄大师系列葡萄酒赤霞珠和甄锦珍藏混酿红葡萄酒在中国的独家代理经销权2019年1月 29日挂牌上市;4 月推出“华致优选”电商平台,主要经营飞天茅台(2013-2017 年)、老茅台酒(2013 年以前)、茅台系列酒、17 大老酒、53 名优老酒、名庄葡萄酒、日本清酒、知名烈性酒、精酿啤酒、燕窝等产品;用户可通过“华致优选”微信小程序在线下单2020年2020年5月 2日位于北京通州台湖民企总部基地的华致酒行老酒收藏馆和名酒鉴定中心正式对外开放10月 27日,启动“拉菲之夜”系列活动,强强联手,助力中国葡萄酒市场资料来源:公司官网,市场研究部2019 年公司的营收规模已经达到 37.38 亿元,增速较前一年虽有所放缓,但依旧高达37.38%;2009-2019年十年期内公司营收规模的复合增速为 15.98%,2014-2019年五年期内公司营收规模的复合增速为 26.63%,当前公司处于高速扩张阶段。

华致酒行2019年财务分析结论报告

华致酒行2019年财务分析综合报告华致酒行2019年财务分析综合报告一、实现利润分析2019年实现利润为38,870万元,与2018年的29,154.02万元相比有较大增长,增长33.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为293,841.33万元,与2018年的213,969.14万元相比有较大增长,增长37.33%。

2019年销售费用为29,591.21万元,与2018年的21,589.62万元相比有较大增长,增长37.06%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为9,644.74万元,与2018年的5,992.3万元相比有较大增长,增长60.95%。

2019年管理费用占营业收入的比例为2.58%,与2018年的2.2%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为2,327.92万元,与2018年的1,295.64万元相比有较大增长,增长79.67%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华致酒行2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华致酒行2019年的营业利润率为10.35%,总资产报酬率为12.10%,净资产收益率为16.31%,成本费用利润率为11.54%。

企业实际投入到企内部资料,妥善保管第1 页共3 页。

酒水行业财务经营分析报告(3篇)

第1篇一、摘要随着我国经济的快速发展和人民生活水平的不断提高,酒水行业在我国消费市场中占据了重要地位。

本报告通过对酒水行业的财务经营状况进行深入分析,旨在揭示行业的发展趋势、存在的问题以及未来的发展方向,为酒水企业的经营决策提供参考。

二、行业概况1. 行业背景酒水行业是我国传统的消费品行业,主要包括白酒、啤酒、葡萄酒、黄酒、果酒等。

近年来,随着消费升级和市场竞争的加剧,酒水行业呈现出多元化、高端化的发展趋势。

2. 行业规模根据国家统计局数据,2019年我国酒水行业总产量约为5300万千升,销售额达到1.2万亿元。

其中,白酒产量约为3900万千升,销售额约为8300亿元;啤酒产量约为4400万千升,销售额约为3000亿元。

3. 行业竞争格局我国酒水行业竞争激烈,主要表现为以下特点:(1)品牌集中度较高:以茅台、五粮液、泸州老窖等为代表的白酒企业具有较强的品牌影响力。

(2)区域市场差异化明显:不同地区的酒水消费习惯和偏好存在较大差异。

(3)新兴酒类崛起:葡萄酒、果酒等新兴酒类逐渐受到消费者青睐。

三、财务经营分析1. 营业收入分析(1)收入构成酒水行业营业收入主要由销售酒类产品、提供酒类服务、广告宣传等构成。

其中,销售酒类产品是主要收入来源。

(2)收入增长率近年来,我国酒水行业营业收入呈现出稳定增长态势。

2019年,酒水行业营业收入同比增长8.5%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

2. 利润分析(1)利润构成酒水行业利润主要由销售酒类产品、提供酒类服务、投资收益等构成。

其中,销售酒类产品是主要利润来源。

(2)利润增长率近年来,我国酒水行业利润水平持续提高。

2019年,酒水行业利润总额同比增长9.2%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

3. 成本费用分析(1)成本构成酒水行业成本主要包括原材料成本、人工成本、制造费用、销售费用、管理费用等。

其中,原材料成本和人工成本是主要成本构成。

华致酒行2020年上半年财务指标报告

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表 2019年上半年

0 0 0 0

2020年上半年

3.16 1.92 19.93 30.97

内部资料,妥善保管

第2页 共4页

2020年上半年流动比率为3.5,与2019年上半年的3.16相比有较大增 长,增长了0.34。2020年上半年流动比率比2019年上半年提高的主要原因 是:2020年上半年流动资产为363,532.45万元,与2019年上半年的 343,991.07万元相比有所增长,增长5.68%。2020年上半年流动负债为 104,009.56万元,与2019年上半年的108,695.49万元相比有所下降,下降 4.31%。流动资产增长,但流动负债下降,致使流动比率提高。用当期流 动资产偿还流动负债,没有困难,流动比率比较合理。

2019年上半年

2020年上半年

数值

百分比(%)

数值

百分比(%)

0

- 189,169.84

100.00

0

- 150,255.77

79.43

0

-

596.1

0.32

0

-

11,339.56

5.99

0

-

4,010.67

2.12

0

-

1,279.43

0.68

0

-

0

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

从盈利情况来看,企业盈利对利息的保障倍数为32.58倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

华致酒行2020年三季度财务状况报告

华致酒行2020年三季度财务状况报告一、资产构成1、资产构成基本情况华致酒行2020年三季度资产总额为385,639.52万元,其中流动资产为367,920.55万元,主要以存货、货币资金、预付款项为主,分别占流动资产的47.49%、22.71%和20.25%。

非流动资产为17,718.97万元,主要以长期待摊费用、固定资产、递延所得税资产为主,分别占非流动资产的30.9%、24.3%和18.93%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的67.74%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的22.8%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)项目名称2019年三季度2020年三季度数值百分比(%) 数值百分比(%)流动资产0 - 353,097.8 100.00 存货0 - 167,737.8 47.50 货币资金0 - 85,166.24 24.12 预付款项0 - 69,143.94 19.58 应收账款0 - 12,297.86 3.48 其他流动资产0 - 13,376.46 3.79 应收票据0 - 1,122.61 0.323、资产的增减变化2020年三季度总资产为385,639.52万元,与2019年三季度的364,462.23万元相比有所增长,增长5.81%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加7,647.34万元,存货增加7,004.35万元,预付款项增加5,350.39万元,长期待摊费用增加4,005.22万元,固定资产增加3,531.92万元,无形资产增加554.84万元,共计增加28,094.04万元;以下项目的变动使资产总额减少:应收票据减少760.87万元,货币资金减少1,626.39万元,递延所得税资产减少1,737.44。

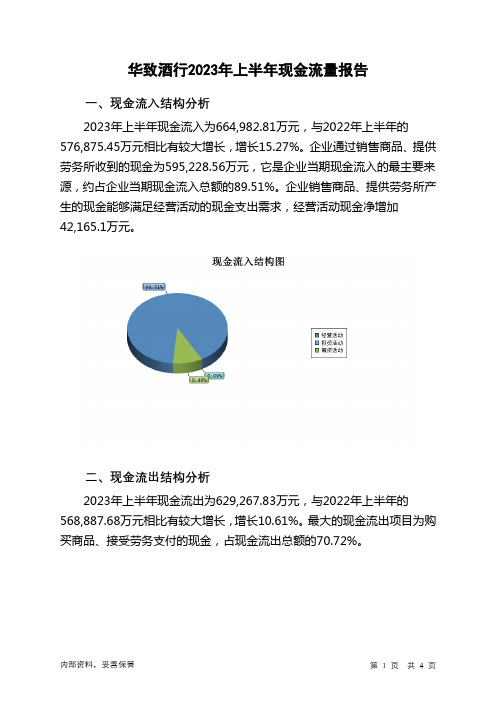

300755华致酒行2023年上半年现金流量报告

华致酒行2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为664,982.81万元,与2022年上半年的576,875.45万元相比有较大增长,增长15.27%。

企业通过销售商品、提供劳务所收到的现金为595,228.56万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的89.51%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加42,165.1万元。

二、现金流出结构分析2023年上半年现金流出为629,267.83万元,与2022年上半年的568,887.68万元相比有较大增长,增长10.61%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的70.72%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年华致酒行投资活动需要资金276.13万元;经营活动创造资金42,165.1万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年华致酒行筹资活动需要净支付资金6,173.99万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为35,708.9万元,与2022年上半年的8,008.03万元相比成倍增长,增长3.46倍。

华致酒行 2019 第三季度财报

华致酒行连锁管理股份有限公司2019年第三季度报告全文华致酒行连锁管理股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人彭宇清、主管会计工作负责人梁芳斌及会计机构负责人(会计主管人员)王倩声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否公司报告期末至季度报告披露日股本是否因发行新股、增发、配股、股权激励行权、回购等原因发生变化且影响所有者权益金额√ 是□ 否非经常性损益项目和金额√ 适用□ 不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用3、限售股份变动情况□ 适用√ 不适用第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√ 适用□ 不适用(一)资产负债表项目大幅变动的情况及原因1.货币资金报告期末余额85,166.24万元,较年初增长72.82%,主要是由于报告期内上市发行股票融资所致。

华致酒行(300755)2019年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

华致酒行(300755)2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

华致酒行连锁管理股份有限公司 Vats Liquor Chain Store Management Joint Stock 华致酒行 300755 深圳证券交易所 2005-05-26 2019-01-29 云南省迪庆藏族自治州香格里拉经济开发区中心片区 770

2019

公司简介

华致酒行连锁管理股份有限公司是一家主要从事酒水销售业务 的中国公司。该公司主要通过连锁酒行、华致酒库、零售网点 、重要客户(KA)卖场、团购、电商和终端供应商等渠道销售 白酒、葡萄酒和黄酒以及提供相关服务。该公司在国内外市场 开展业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华致酒行2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

华致酒行2019年资产总额为413,847.24万元,其中流动资产为401,536.03万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的41.59%、33.77%和18.15%。

非流动资产为12,311.22万元,主要分布在递延所得税资产和长期待摊费用,分别占企业非流动资产的39.75%、16.64%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产413,847.24 100.00 267,251.76 100.00 0 0.00 流动资产401,536.03 97.03 259,674.51 97.16 0 0.00 长期投资0 0.00 0 0.00 0 0.00 固定资产927.96 0.22 753.47 0.28 0 0.00 其他11,383.26 2.75 6,823.78 2.55 0 0.00

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的41.59%,说

明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的33.81%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产401,536.03 100.00 259,674.51 100.00 0 0.00 存货166,989.48 41.59 151,058.42 58.17 0 0.00 应收账款6,255.68 1.56 13,273.75 5.11 0 0.00 其他应收款7,432.36 1.85 2,546.74 0.98 0 0.00 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据168.78 0.04 473.2 0.18 0 0.00 货币资金135,596.39 33.77 49,281.61 18.98 0 0.00 其他85,093.35 21.19 43,040.79 16.57 0 0.00

3.资产的增减变化

2019年总资产为413,847.24万元,与2018年的267,251.76万元相比有较大增长,增长54.85%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加86,314.78万元,预付款项增加38,653.58万元,存货增加15,931.06万元,其他应收款增加4,885.62万元,其他流动资产增加3,398.97万元,长期待摊费用增加621.18万元,无形资产增加414.66万元,固定资产增加174.49万元,共计增加150,394.34万元;以下项目的变动使资产总额减少:应收票据减少304.42万元,递延所得税资产减少476.36万元,应收账款减少7,018.08万元,共计减少7,798.85万元。

增加项与减少项相抵,使资产总额增长142,595.48

万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例明显下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产401,536.03 54.63 259,674.51 0 0 0 长期投资0 0 0 0 0 0 固定资产927.96 23.16 753.47 0 0 0 存货166,989.48 10.55 151,058.42 0 0 0 应收账款6,255.68 -52.87 13,273.75 0 0 0 货币性资产135,765.16 172.87 49,754.8 0 0 0

二、负债及权益结构分析

1.负债及权益构成基本情况

华致酒行2019年负债总额为158,016.67万元,资本金为41,679.84万元,所有者权益为255,830.57万元,资产负债率为38.18%。

在负债总额中,流动负债为158,016.67万元,占负债和权益总额的38.18%;短期借款为59,400万元,金融性负债占资金来源总额的14.35%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额413,847.24 100.00 267,251.76 100.00 0 0.00 所有者权益255,830.57 61.82 137,642.54 51.50 0 0.00 流动负债158,016.67 38.18 129,609.23 48.50 0 0.00 非流动负债0 0.00 0 0.00 0 0.00

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的60.54%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的23.57%。