单位根检验

单位根检验

单位根检验单位根检验是一种用于检验指数时间序列是否稳定的方法。

在经济学中,许多变量都是随时间变化的,如股票价格、货币汇率、通货膨胀率等,而这些变量都可以被视为时间序列。

但是,这些时间序列是否稳定是一个重要的问题。

因为如果一个时间序列是不稳定的,那么它的预测结果就是不可靠的。

什么是单位根?单位根是指一个数学方程中的根等于1的根。

在统计学中,我们通常使用单位根来检验时间序列的稳定性。

如果时间序列有一个单位根,那么它就是不稳定的。

因此,我们需要通过时间序列的单位根检验来确定它是否是稳定的。

单位根检验是基于一个叫做“随机游走”的经济学理论的基础上的。

随机游走是指一个随机变量在未来的状态完全是随机的。

如果一个时间序列是随机游走的,那么它就是不稳定的。

因此,我们需要通过检验这个序列是否是随机游走来确定它是否是稳定的。

单位根检验的主要步骤如下:第一步:确定时间序列的类型。

我们需要确定这个时间序列的具体类型,是属于随机游走类型还是平稳类型,或者是介于两者之间的。

第二步:选择一种统计方法进行检验。

单位根检验有许多种不同的方法,每种方法都基于不同的假设。

第三步:计算检验统计量。

根据所选的统计方法,我们需要计算出检验统计量的值,然后与临界值进行比较。

第四步:做出结论。

如果检验统计量的值小于临界值,那么我们可以拒绝原假设,说明时间序列是稳定的;如果检验统计量的值大于临界值,那么我们接受原假设,说明时间序列是不稳定的。

常用的单位根检验方法包括ADF检验、PP检验,以及KPSS检验。

ADF检验ADF检验全称为“Augmented Dickey-Fuller test”。

这种检验方法用于检查一个时间序列是否具有单位根,并且可以给出序列是否是平稳序列的信息。

ADF检验的步骤如下:第一步:设定模型。

ADF模型可以通过以下方式表示:$\Delta Y_t=a+bY_{t-1}+\sum_{i=1}^{k-1}\delta\Delta Y_{t-i}+u_t $其中,$\Delta$表示差分运算符,$Y_t$表示时间序列,$k$表示差分的阶数,$u_t$是一个随机变量。

单位根检验详解

第2节 单位根检验由于虚假回归问题的存在,因此检验变量的平稳性是一个必须解决的问题。

在第十二章中介绍用相关图判断时间序列的平稳性。

这一章则给出序列平稳性的严格的统计检验方法,即单位根检验。

单位根检验有很多方法,这里主要介绍DF 和ADF 检验。

序列均值为0则无C ,序列无时间趋势则无trend在介绍单位根检验之前,先认识四种典型的非平稳随机过程。

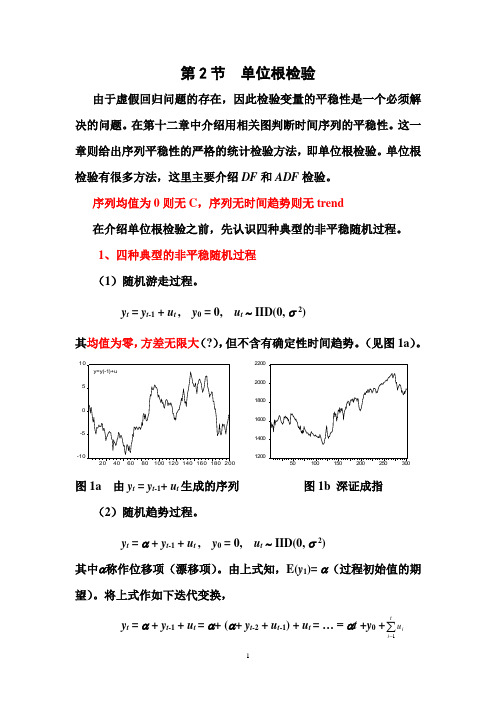

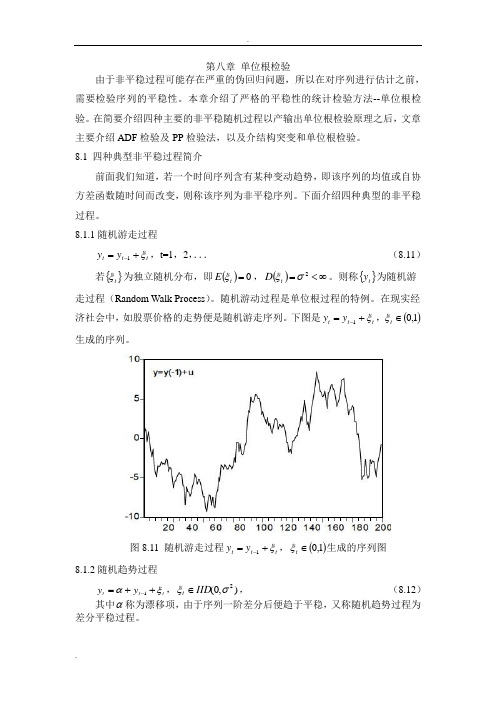

1、四种典型的非平稳随机过程 (1)随机游走过程。

y t = y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) 其均值为零,方差无限大(?),但不含有确定性时间趋势。

(见图1a )。

-10-551020406080100120140160180200y=y(-1)+u12001400160018002000220050100150200250300图1a 由y t = y t -1+ u t 生成的序列 图1b 深证成指(2)随机趋势过程。

y t = α + y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) 其中α称作位移项(漂移项)。

由上式知,E(y 1)= α(过程初始值的期望)。

将上式作如下迭代变换,y t = α + y t -1 + u t = α+ (α+ y t -2 + u t -1) + u t = … = αt +y 0 +∑-ti i u 1y t 由确定性时间趋势项αt 和y 0 +∑-t i i u 1组成。

可以把y 0 +∑-ti i u 1看作随机的截距项。

在不存在任何冲击u t 的情况下,截距项为y 0。

而每个冲击u t 都表现为截距的移动。

每个冲击u t 对截距项的影响都是持久的,导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程(stochastic trend process ),或有漂移项的非平稳过程(non-stationary process with drift ),见图2,虽然总趋势不变,但随机游走过程围绕趋势项上下游动。

单位根检验的方法

单位根检验的方法主要有以下几种:

1. ADF检验:即Augmented Dickey-Fuller检验,是对Dickey-Fuller检验的扩展,可以处理含有高阶滞后项的时间序列数据。

它通过在回归模型中加入差分滞后项来控制序列相关的干扰。

2. PP检验:即Phillips-Perron检验,与ADF检验类似,但使用非参数方法来修正序列相关的问题,对小样本性质有一定的改进。

3. KPSS检验:即Kwiatkowski-Phillips-Schmidt-Shin检验,是一种基于平稳序列的检验方法,原假设是序列是平稳的,而备择假设是序列存在单位根。

4. ERS检验:即Elliott-Rothenberg-Stock检验,是一种基于误差修正模型的单位根检验方法,适用于存在长期均衡关系的非平稳时间序列。

5. NP检验:即Nelson-Plosser检验,是一种专门用于检验宏观经济时间序列是否存在单位根的方法。

6. DF-GLS检验:即Dickey-Fuller Generalized Least Squares检验,是一种改进的Dickey-Fuller检验,使用广义最小二乘法来估计模型参数,以提高检验的功效。

7. 霍尔斯检验:即Hall测试,也是一种单位根检验方法,主要用于检测分数整合的存在。

8. 其他检验:还有一些其他的单位根检验方法,如Fisher类型的检验、Maddala-Wu检验等,它们在不同的情况下有各自的适用性和优势。

adf检验通俗解释

adf检验通俗解释

ADF检验,即单位根检验(Augmented Dickey-Fuller Test),是一种经济学时间序列分析中常用的统计方法。

它用来判断一个时间序列数据是否存在单位根,即是否存在趋势。

通俗地说,单位根检验用来判断时间序列数据的变化趋势是否随机性的,或者说是否存在长期趋势。

如果数据存在长期趋势,就不能用简单的方法进行分析和预测,因为数据变化是有规律的。

而单位根检验可以帮助我们识别数据是否存在长期趋势,从而选择合适的模型来进行进一步分析。

ADF检验的思路是将时间序列数据拆分成趋势项、季节项、残差项等不同部分,然后分别对这些部分进行统计检验。

如果残差项(即剔除了趋势项和季节项后的数据)不存在单位根,那么我们可以认为原始数据也不存在单位根,即没有长期趋势。

通过ADF检验,我们可以得到一个统计量,根据这个统计量的显著性水平,来判断时间序列是否存在单位根。

如果统计量的值小于某个阈值,即p值小于显著性水平,那么我们可以拒绝存在单位根的假设,认为数据不存在长期趋势。

总之,ADF检验是一种用来判断时间序列数据是否存在长期趋势的方法,通过检验序列的残差项是否存在单位根,来判断原始数据是否存在单位根。

金融计量学单位根检验法

在原假设条件下, 情况I:随机游走过程; 情况II:带有截距项的随机游走过程; 情况III:既带有截距项又带有时间趋 势的随机游走过程。

6.1.2 DF检验的三种情况 1)情况 III

yt c t yt1 t H0 : 0 HA : 0

情况III用来检验的原假设是随机 游走过程而备择假设是趋势平稳过程。

但是,由于没有截距项的模型暗

示 y t 序列的均值为0,而这样的情况往

往比较少,因此在实际应用中并不建 议使用情况I。

6.2 ADF单位根检验法

6.2.1 ADF检验介绍

ADF检验,全称为Augmented Dickey-Fuller检验,是DF检验的拓展。 因为在DF检验中,所有情况对应的模型 都是AR(1)的形式,而没有考虑高阶 AR模型。ADF检验将DF检验从AR(1)拓 展到一般的AR(p)形式。

*MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: Sample (adjusted): 08 12 Included observations: 161 after adjustments

如果0则暗示着0,因为 yt [(1)0c](1)ctyt1t

c*tyt1t

2)情况II

什么是单位根检验如何进行单位根检验

什么是单位根检验如何进行单位根检验单位根检验是时间序列分析中常用的一种方法,用于判断一个序列是否具有单位根。

本文将介绍单位根检验的概念及其常见方法,并详细说明如何进行单位根检验。

一、单位根检验的概念单位根检验是用来判断一个时间序列数据是否具有单位根的方法。

单位根是指时间序列中的随机游走部分,即序列具有无界的随机性。

如果一个序列是单位根序列,那么它的均值和方差都会随着时间的推移而改变,无法稳定在一个特定的水平上。

单位根检验是为了验证时间序列是否平稳而进行的,平稳序列的均值和方差在时间推移的过程中是固定的,与时间无关。

二、如何进行单位根检验常见的单位根检验方法包括ADF检验(Augmented Dickey-Fuller Test)和KPSS检验(Kwiatkowski–Phillips–Schmidt–Shin Test)。

ADF检验是一种常用的单位根检验方法,它的原假设是序列具有单位根,即非平稳;备择假设是序列是平稳的。

ADF检验会利用时间序列的滞后项来估计单位根系数,进而进行假设检验。

KPSS检验则是另一种常用的单位根检验方法,它的原假设是序列是平稳的;备择假设是序列具有单位根,即非平稳。

KPSS检验会计算序列的累积和,通过比较它与滞后项的关系来判断序列是否具有单位根。

在进行单位根检验时,一般需要确定检验的滞后阶数和选择合适的检验统计量。

通常会根据样本的性质和经验来选择合适的参数。

三、进行单位根检验的步骤下面将以ADF检验为例,介绍进行单位根检验的具体步骤。

1. 收集时间序列数据,确保数据已经按照时间顺序排列。

2. 导入统计软件,比如R或Python等,加载相关的统计函数库。

3. 指定滞后阶数。

根据样本的特点和经验选择合适的滞后阶数,一般建议初始滞后阶数为1或者自动选择。

4. 进行ADF检验,并取得检验统计量的值。

统计软件会输出检验统计量的值,一般为负数,可以与相应的临界值进行比较。

5. 进行假设检验。

单位根检验

第4章 单位根检验4.1 DF 分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p .), y t =y t -1+u t,y 0=0,u t~IID(0,2)(4.1)y t = μ + y t -1 + u t , y 0 = 0, u t ~ IID(0,2)(4.2)y t = μ + α t + y t -1 + u t , y 0 = 0, u t ~ IID(0,2)(4.3)其中μ 称作位移项(漂移项),α t 称为趋势项。

显然,对于以上三个模型,当< 1时,y t 是平稳的,当= 1时,y t是非平稳的。

以模型 (4.1) 为例,若 = 0,统计量,)ˆ(βt = )ˆ(ˆββs ~ t (T -1) , (4.4)的极限分布为标准正态分布。

若< 1,统计量,)ˆ(βt = )ˆ()ˆ(βββs - (4.5)渐进服从标准正态分布。

根据中心极限定理,当T → ∞ 时, T(Tβˆ- ) → N (0,2(1-2) )(4.6) 那么在= 1条件下,统计量 )ˆ(βt 服从什么分布呢?当= 1时,变量非平稳,上述极限分布发生退化(方差为零)。

首先观察= 1条件下,数据生成系统(4.1),(4.2) 和 (4.3)的变化情况。

= 1条件下的(4.1) 式是随机游走过程。

= 1条件下的 (4.2) 式是含有随机趋势项的过程。

将(4.2) 式作如下变换则展示的更清楚。

y t = μ + y t -1 + u t = μ + (μ + y t -2 + u t -1) + u t = … = y 0 + μ t +∑-t i i u 1= μ t + ∑-ti i u 1(4.7)-10-551020406080100120140160180200y=y(-1)+u12001400160018002000220050100150200250300图4.1 由y t = y t -1+ u t 生成的序列 图4.2深圳股票综合指数(file:stock )这是一个趋势项和一个随机游走过程之和。

单位根检验

单整:如果一个时间序列经过一次差分变成平稳的,则称原序列是1阶单整的,记为I(1)。

一般地,如果时间序列经过d次差分后变成平稳序列,则称原序列是d阶单整序列,记为I(d)。

单位根检验:单位根检验是指检验序列中是否存在单位根,因为存在单位根就是非平稳时间序列了.单位根就是指单位根过程,可以证明,序列中存在单位根过程就不平稳,会使回归分析中存在伪回归。

单位根检验是随机过程的问题。

定义随机序列{ x_t},t=1,2,…是一单位根过程,若x_t=ρx_t-1 +ε,t=1,2… 其中ρ=1,{ε }为一平稳序列(白噪声),且E[ε ]=0, V(ε )=σ <∞, Cov(ε ,ε )=μ <∞这里τ=1,2…。

特别地,若{ε}是独立同分布的,且E[ε]=0,V(ε)=σ<∞,则上式就变成一个随机游走序列,因此随机游走序列是一种最简单的单位根过程。

将定义式改写为下列形式:( 1-ρL)x_t =ε,t=1,2,…其中L 为滞后算子,1-ρL为滞后算子多项式,其特征方程为1-ρz=0,有根z= 1/ρ。

当ρ=1时,时间序列存在一个单位根,此时{x_t }是一个单位根过程。

当ρ<1时,{x_t }为[1]。

而当ρ〉1时,{x_t }为一类具有所谓爆炸根的非平稳过程,它经过差分后仍然为非平稳过程,因此不为单整过程。

一般情况下,单整过程可以称作单位根过程。

单位根检验时间序列的单位跟研究是时间序列分析的一个热点问题。

时间序列矩特性的时变行为实际上反映了时间序列的非平稳性质。

对非平稳时间序列的处理方法一般是将其转变为平稳序列,这样就可以应用有关平稳时间序列的方法来进行相应得研究。

对时间序列单位根的检验就是对时间序列平稳性的检验,非平稳时间序列如果存在单位根,则一般可以通过差分的方法来消除单位根,得到平稳序列。

对于存在单位根的时间序列,一般都显示出明显的记忆性和波动的持续性,因此单位根检验是有关协整关系存在性检验和序列波动持续性讨论的基础。

单位根检验

影响

31

针对第四个问题,Perron提出

1. xt c t xt1 t H0 : 0

如果拒绝零假设,那么检验过程停止,该过 程是平稳过程 .不能拒绝,说明存在单位根,过 程非平稳,那么回归模型中的时间趋势项是不 是多余的参数呢?如果是,会导致检验的势降 低,进入步骤2.

包含一个确定性趋势和一个随机趋势

单位根过程

满足下面表达式的过程成为单位根过程

(1 B)xt t 1 t1 (B)t

其中

(1) 0,

j0

2 j

,程对时间序列的增量进行刻画,增 量平稳,但水平变量不平稳。

2. xt c t xt1 t H0 : 0

使用统计量 3 ,检验零假设. F统计量 (r为约束条件, k为无约束模型中的待估计参数)

j

[RSS(restricted) RSS(un restricted)] / RSS(restricted) / (T k)

单位根检验

非平稳过程

多数经济变量的时间序列都有随着时间增 加而增长的趋势, 不具有均值回复的特点.

两种刻画: 带趋势的平稳随机过程(前面已讲) 单位根过程

随机趋势过程

有一类随机过程, 如果再 t 时刻扰动项发生 变化, 那么它的影响会一直存在下去,不会随 着时间 t 增大会立刻衰减到0. 这样过程成为 随机趋势过程。 随机游动(走) 带常数项的随机游动 单位根过程

(B)ts (B)ts1 (B)t xt

所以

xt s

t

s

1

单位根检验内容及案例

第八章 单位根检验由于非平稳过程可能存在严重的伪回归问题,所以在对序列进行估计之前,需要检验序列的平稳性。

本章介绍了严格的平稳性的统计检验方法--单位根检验。

在简要介绍四种主要的非平稳随机过程以产输出单位根检验原理之后,文章主要介绍ADF 检验及PP 检验法,以及介结构突变和单位根检验。

8.1 四种典型非平稳过程简介前面我们知道,若一个时间序列含有某种变动趋势,即该序列的均值或自协方差函数随时间而改变,则称该序列为非平稳序列。

下面介绍四种典型的非平稳过程。

8.1.1随机游走过程t t t y y ξ+=-1,t=1,2,... (8.11) 若}{t ξ为独立随机分布,即()0=t E ξ,()∞<=2σξt D 。

则称}{t y 为随机游走过程(Random Walk Process )。

随机游动过程是单位根过程的特例。

在现实经济社会中,如股票价格的走势便是随机游走序列。

下图是t t t y y ξ+=-1,()1,0∈t ξ生成的序列。

图8.11 随机游走过程t t t y y ξ+=-1,()1,0∈t ξ生成的序列图8.1.2随机趋势过程t t t y y ξα++=-1,),0(2σξIID t ∈, (8.12)其中α称为漂移项,由于序列一阶差分后便趋于平稳,又称随机趋势过程为差分平稳过程。

图8.12 t t t y y ξ++=-11.0,()1,0∈t ξ生成的序列8.1.3趋势平稳过程t t t y ξβα++= ,其中t t t νρξξ+=-1,1<ρ,),0(2σν∈t (8.13)由于t t t y ξαβ+=-,即当减去退势后为平稳过程,故趋势平稳过程又称为退势平稳过程。

由t t t y ξβα++=,t t t νρξξ+=-1知:11)1(--+-+=t t t y ξβα (8.14)将(4)两边同时乘以ρ,与(3)两边同时相减,整理可得:t t t y t y νρβα+++=-1'' , ),0(2σν∈t (8.15)其中,ρβρααα+-=',ρβρβ-='这样便得出趋势平稳过程的另一种形式。

单位根检验法

单位根检验法单位根检验法是一种统计方法,用于检验时间序列数据是否具有单位根。

单位根表示时间序列中的变量存在随机游走的趋势,即序列呈现非平稳性。

单位根检验的目的是验证序列是否平稳,因为平稳性对于许多时间序列分析方法的有效性至关重要。

常用的单位根检验方法包括:ADF检验(Augmented Dickey-Fuller test):ADF检验是一种常用的单位根检验方法之一,它基于Dickey-Fuller检验,通过扩展模型以处理序列中的自相关性问题。

ADF检验的原假设是序列存在单位根,备择假设是序列是平稳的。

如果检验统计量小于一定的临界值,我们就可以拒绝原假设,认为序列是平稳的。

PP检验(Phillips-Perron test):PP检验也是一种基于Dickey-Fuller 检验的单位根检验方法,它通过对序列进行回归分析来检验序列的平稳性。

与ADF检验相比,PP检验的计算方式略有不同,但原理和假设检验的思想是相似的。

KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test):KPSS检验与ADF检验相反,它的原假设是序列是平稳的,备择假设是序列存在单位根。

如果检验统计量小于临界值,我们就可以接受原假设,认为序列是平稳的。

DF-GLS检验(Dickey-Fuller Generalized Least Squares test):DF-GLS 检验是ADF检验的一种泛化形式,它允许序列中的误差项存在序列相关性。

与ADF检验相比,DF-GLS检验在处理序列中的自相关性方面更加准确。

这些单位根检验方法在实践中经常用于验证时间序列数据的平稳性,从而为后续的时间序列分析提供可靠的基础。

在进行单位根检验时,需要注意选择合适的检验方法,并结合实际问题和数据特点进行分析和判断。

单位根检验和协整检验

单位根检验和协整检验一、单位根检验的概念和原理单位根检验是时间序列分析的重要工具,在经济学中广泛应用于研究时间序列数据的平稳性。

它用来判断一个时间序列是否具有单位根的存在,单位根表示一个时间序列具有非平稳的特性。

单位根检验的原理是基于自回归模型(Autoregressive Model,简称AR模型)。

AR模型是一种常用的时间序列分析模型,它假设当前观测值与过去的p个观测值存在线性关系。

在单位根检验中,通常使用的是ADF检验(Augmented Dickey-Fuller Test)和KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin Test)。

ADF检验是一种常用的单位根检验方法,它基于Dickey-Fuller单位根检验,并对原检验方法进行扩展和改进。

ADF检验的原假设是存在单位根,备择假设是不存单位根。

通过ADF检验的结果,可以判断一个时间序列是否平稳。

KPSS检验是另一种常用的单位根检验方法,它的原假设是存在单位根,备择假设是不存单位根。

KPSS检验的结果与ADF检验相反,当p值小于显著性水平时,拒绝存在单位根的原假设,即序列是平稳的。

二、单位根检验的应用场景单位根检验在经济学中有着广泛的应用场景。

以下是一些常见的应用场景:1.金融市场:单位根检验可用于判断金融市场的收益率时间序列数据是否具有平稳性。

平稳的收益率序列可以用于构建有效的投资组合和预测股票价格。

2.宏观经济:在宏观经济分析中,单位根检验可用于判断经济增长率、失业率等变量是否具有平稳性。

平稳的经济变量序列可以提供有效的经济政策参考。

3.国际贸易:单位根检验可用于判断国际贸易量和汇率等变量是否具有平稳性。

平稳的贸易量和汇率序列对于制定贸易政策和汇率政策具有重要意义。

三、协整检验的概念和原理协整检验是单位根检验的一种推广,它用于判断两个或多个时间序列之间是否存在长期均衡关系。

协整关系表示两个或多个时间序列的线性组合是平稳的,即它们在长期内是相互影响的。

单位根检验(最终版)

二、ADF 检验………………………………………………………………5

三、例题……………………………………………………………………6

-2-

由于虚假回归问题的存在,所以在进行回归模型拟合时,必须先检验各序列的平稳性。 单位根检验(由 Dickey-Fuller 1979 年提出)是指检验序列中是否存在单位根。单位 根检验方法有多种,这里主要介绍 DF 和 ADF 检验。介绍这种检验方法之前,先讨论 DF 统计 量的分布特征。

+ φ2 + + φ p = 1

因此,对于 AR(p)过程我们可以通过检验自回归系数之和是否等于 1 来检验序列的平稳 性。作如下假设检验:

H 0:ρ = 0 ↔ H1:ρ < 0 其中:ρ = φ1 + φ2 + + φ p − 1

ADF 检验统计量: τ = ˆ ρ ˆ ) 为参数 ρ 的样本标准差。 ,其中 S ( ρ ˆ) S (ρ

T

ˆ1 − ϕ 1 ϕ ˆ1 为参数 ϕ1 的最小二乘估计, ,其中, ϕ S (ϕ1 )

ˆ1 ) = S (ϕ

S

T t =1

2

T 2 t −1

∑x

,S

2

T

=

∑ (x

t =1

t

ˆ1 xt −1) −ϕ

T −1

当 ϕ1 =0 时, t (ϕ1 ) 的极限分布为标准正态分布; 当 | ϕ1 |< 1 时,t (ϕ1 ) 的渐进分布为标准正态分布,但当 | ϕ1 |= 1 时,t (ϕ1 ) 的渐进分布不再是 正态分布。 记τ =

2、DF 检验的等价表达

在等式 xt = ϕ1 xt −1 + at 两边同时减去 xt −1 得到 xt − xt −1 = (ϕ1 − 1) xt −1 + at 。 DF 检验等价为如下检验:

单位根检验方法 llc

单位根检验方法 llc

单位根检验是时间序列分析中常用的一种方法,用于检验一个时间序列是否具有单位根特性,即时间序列是否是平稳的。

LLC (Lagrange Multiplier test for a Unit Root)是单位根检验的一种方法,它基于对时间序列模型的残差进行的检验。

LLC检验通常用于检验ARMA模型中的单位根,其原假设是序列具有单位根,即非平稳的,备择假设是序列是平稳的。

LLC检验的核心思想是通过对残差序列进行自相关性的检验,从而判断序列是否具有单位根特性。

如果残差序列存在单位根,那么它们将呈现出自相关性,否则将不会呈现出自相关性。

LLC检验的统计量基于对残差序列的自相关性进行计算,然后与相应的临界值进行比较,以判断序列是否具有单位根特性。

LLC检验的优点之一是其在样本量较小的情况下也能够提供较为准确的结果。

然而,需要注意的是,LLC检验可能受到样本大小的限制,以及序列中可能存在的其他非平稳性特征的影响。

因此,在进行LLC检验时,需要综合考虑其他单位根检验方法的结果,以及对时间序列数据的深入分析。

总的来说,LLC方法是一种常用的单位根检验方法,它通过对时间序列模型残差的自相关性进行检验,用于判断时间序列是否具有单位根特性。

在实际应用中,需要综合考虑其他单位根检验方法的结果,以及对时间序列数据的深入分析,以得出准确的结论。

单位根检验

一、单位根检验面板数据增强了稳定性,但是也需要进行单位根检验。

面板数据单位根检验有四种方法:1、LLC检验需要安装命令search levinlin, net ,要求各截面单元具有同质性,H0:具有单位根命令:levinlin varname ,lags(n)2、IPS检验安装命令search ipshin, net,各截面存在异质单位根H0:具有单位根命令:ipshin varname ,lags(n)3、fisher ADF检验命令:xtfisher varname ,lags(n) 对统计量样本容量和滞后期较为稳健,并且适用于非平衡面板数据4、fisher PP检验命令:xtfisher varname ,lags(n) pp N较大时必须对P进行修正,即为fisher PP test 以上各种,还可以加入trend,时间趋势项。

加入存在单位根需要差分后再检验。

差分即D.varname注意:以上各种在使用前均需要xtset设置好面板数据。

help xtunitroot 默认带有截距项二、协整检验1、在Stata中对面板数据进行协整检验的命令是xtwest,命令安装ssc install xtwest命令:xtwest depvar varlist [if exp] [in range] , lags(# [#]) leads(# [#])具体使用时可以help通过了协整检验,说明变量之间存在着长期稳定的均衡关系,其方程回归残差是平稳的。

因此可以在此基础上直接对原方程进行回归,此时的回归结果是较精确的。

三、长面板的处理长面板N相对较小,T相对较大,扰动项不一定服从iid分布,需要估计扰动项的具体形式,然后使用广义最小二乘法(FGLS)进行估计。

长面板数据关注的焦点在于设定扰动项相关的具体形式,用于提高估计的效率。

在对长面板估计时需要确定是否存在异方差或者自相关,因此需要进行检验。

1、组间异方差的检验quietly xtgls laddindu L.lofdi huil other ,igls panel(het)est store heteroquietly xtgls laddind L.lofdi huil other ,iglsest store homolocal df=e(N_g)-1lrtest hetero homo,df(`df')2)xttest3也用于组间异方差的检验。

什么时候检验单位根

一、单位根检验的回顾1、在实际应用中,何种情况下需要对单位根进行检验?答:理论上,你在实际应用过程中,如果你遇到的样本是时间序列形式的,都要进行单位根检验。

原因是,如果你的时间序列数据是单位根的话,类似于你的数据的变化是很不规则的,好像一个“醉汉”。

从计量角度看,它影响了我们假设检验当中的“仪器”的准确性。

2、单位根检验的数学形式,或说你应当用数学方式会表述单位根检验的原假设。

3、学会在eviews上对一个时间序列变量进行单位根检验。

(1)如果一个变量具有单位根的特征,那么表示这个变量经过一次差分,就会变成平稳的。

(2)在eviews中,单位根检验的对象是series object。

也就是,你要先打开一个series object,然后,在打开的窗口中点击view 来观察这个序列是否具有单位根的特征。

(3)要特别注意的是,eviews上如果你不能拒绝你所检验的变量对象是一个单位根,那么此时并不一定表明你所检验的变量一定是I(1),也可能是I(2)或I(3)等更高阶的单整。

要注意的是,只要你检验的变量是非平稳的,都会接受原假设。

(4)在eveiws单位根检验要遵循如下的步骤:第一,先对变量(比如Y)进行水平数据的单位根检验(level);第二,如果水平数据拒绝原假设(即不存在单位根),那么检验停止,说明水平数据是一个平稳的时间序列变量;第三,如果水平数据的检验接受原假设,仅能说明你检验的变量是非平稳的,此时需要继续对这个变量的一阶差分进行单位根检验(1S difference)。

如果此时拒绝原假设,那么,检验停止,表明这个变量要经过两次差分才会平稳,否则,继续对二阶差分进行单位根检验(1S difference)。

总之,检验的目的是判断,到底你所检验的变量经过几次差分后才会平稳?所以,检验一定要到差分平稳后为止。

(5)对你而言,由于有不同的单位根检验方法,所以一个不错的选择是,你同时用不同的方法对你所关注的变量做单位根检验,并开出所有结果。

统计前沿--单位根检验

对非平稳时间序列进行平稳 化的常用方法是对其施行差分, 对于如上图中呈现出线性向上趋 势的非平稳时间序列,作一阶差 分即可平稳化,由于线性向上趋 势时间序列的趋势线为直线,直 线方程如下: Yt=a+bt 其一阶差分 △ Yt = Yt- Yt-1=b (常数)

Yt

Y a bt

t

对于具有二次曲线变化趋势 的非平稳时间序列,作二阶差分 即可平稳化,(二次曲线的二阶 差分是常数)。时间序列Xt的一 、二阶差分的计算方法分别为:

四、单位根检验应用实例

例1 美国DPI的平稳性检 验及单整阶数的确定

我们现在研究美国1971 年第一季度至2004年第一季 度 的 个 人 可 支 配 收 入 DPI( Disposable personal income ),下 面用单位根检验方法检验美 国DPI时间序列的平稳性。 1.DF检验 首先用DF检验方法来检验 DPI的平稳性。采用DF回归

说明滞后阶数p值的选择是合适 的。而ADF临界值为-1.94, 于是ADF统计量值<ADF临界值 ,即ADF检验结果为平稳的,也 即 DPI 的 一 阶 差 分 是 平 稳 的 , DPI序列本身非平稳,但其一阶 差分是平稳的,于是美国的个人 可支配收入DPI的季度时间序列 数据是一阶单整。(同时这也是一

或

GENR DY=Y-Y(-1) GENR DY2=DY-DY(-1)

其中, Y(-1)表示Yt-1, DY(-1)表示DYt-1等,即滞 后一期变量。

二、单整(Integration) 设 Yt(t=1,2,…) 为 非 平稳的时间序列,若Yt 经过d 阶差分之后变为平稳序列 , 而d-1阶差分之后仍为非平稳 序列,则称时间序列Yt 为d阶 单整,记为I(d)。称平稳时间 序列为0阶单整,记为I(0) 。 随机游动是一阶单整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单位根检验

面板数据增强了稳定性,但是也需要进行单位根检验。

面板数据单位根检验有四种方法:

1、LLC检验需要安装命令search levinlin, net ,要求各截面单元具有同质性,

H0:具有单位根

命令:levinlin varname ,lags(n)

2、IPS检验安装命令search ipshin, net,各截面存在异质单位根

H0:具有单位根

命令:ipshinvarname ,lags(n)

3、fisher ADF检验

命令:xtfishervarname ,lags(n) 对统计量样本容量和滞后期较为稳健,并且适用于非平衡面板数据

4、fisher PP检验

命令:xtfishervarname ,lags(n) pp N较大时必须对P进行修正,即为fisher PP test

以上各种,还可以加入trend,时间趋势项。

加入存在单位根需要差分后再检验。

差分即D.varname

注意:以上各种在使用前均需要xtset设置好面板数据。

help xtunitroot 默认带有截距项

二、协整检验

1、在Stata中对面板数据进行协整检验的命令是xtwest,

命令安装ssc install xtwest

命令:xtwestdepvarvarlist [if exp] [in range] , lags(# [#]) leads(# [#])

具体使用时可以help

通过了协整检验,说明变量之间存在着长期稳定的均衡关系,其方程回归残差是平稳的。

因此可以在此基础上直接对原方程进行回归,此时的回归结果是较精确的。

三、长面板的处理

长面板N相对较小,T相对较大,扰动项不一定服从iid分布,需要估计扰动项的具体形式,然后使用广义最小二乘法(FGLS)进行估计。

长面板数据关注的焦点在于设定扰动项相关的具体形式,用于提高估计的效率。

在对长面板估计时需要确定是否存在异方差或者自相关,因此需要进行检验。

1、组间异方差的检验

quietlyxtglsladdindu L.lofdi huil other ,igls panel(het)est store hetero

quietlyxtgls laddindL.lofdihuil other ,iglsest store homo

localdf=e(N_g)-1lrtest hetero homo,df(`df')

2)xttest3也用于组间异方差的检验。

2、组内自相关的检验

xtserialladdindlofdi other huil

3、组间截面相关检验quietlyxtregladdindL.lofdi other huil,fe

xttest2

四、长面板的估计

1、根据长面板的特征运用FGLS进行估计。

xtgls命令。