车辆成本分析表格

工程项目成本核算表格模板

工程项目成本核算表格模板单项工程成本核算表项目名称:工程地址:开工日期:施工周期:工程概况:工程容简述:材料费用(万元):设备费用(万元):运输费用(万元):外协加工费(万元):人工费用(万元):差旅费用(万元):营销费用(万元):项目费用支出合计(万元):项目合同编号:生产经理:项目经理:项目毛利率(%):成本综合分析报告:单项工程营销费用统计表项目名称:项目情况简介:营销费用(元):招待费用(元):配合费用(元):税率:小计(元):差旅费(元):其他费用(元):奖励金额(元):工资(元):小计(元):单项项目营销费用合计(元):制表/日期:单项工程运输费用统计表项目名称:运输起止日期出发地-目的地:公司车辆:外租车辆:零担费用:里程km:车型:违章罚款:车牌号:司机差费:路桥费:燃油费:修理费:杂费罚款:其他费用及产生的原因:本车本次共计支出(元):超载额:延时外支出费用:合同金额:合同吨位:超载吨位:里程(km):超载额(元):延时外支出费用(元):出发地-目的地金额(元):该项目共计支付运费(元):制表/日期:在现实生活中,我们和谁在一起很重要,这或许能改变我们的成长轨迹,决定我们的人生成败。

和勤奋的人在一起,我们不会懒惰;和积极的人在一起,我们不会消沉。

与智者同行,我们会不同凡响;与XXX,我们能登上巅峰。

出租车成本分析

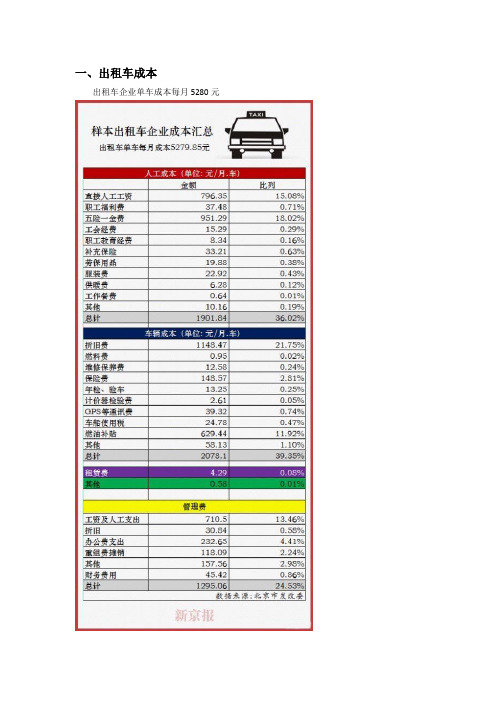

一、出租车成本出租车企业单车成本每月5280元出租汽车企业单车月成本为5279.85元,其中包括主营业务成本和期间费用两个项目。

首先,出租汽车企业的主营业务成本包括人工成本、车辆相关费用、租赁费等,共计3984.80元/车/月。

1)、“人工成本”为1901.85元/车/月。

这部分成本是由样本企业支付给驾驶员的相关成本,主要包括支付给驾驶员的“直接人工工资”,每车每月平均是796元;根据工资总额按规定比例计提的职工福利费、工会经费、职工教育经费等;按照法律法规规定由企业给职工上的“五险一金”和“补充保险”;此外还有一些驾驶员的劳保用品、工装费,国有企业为老职工报销的供暖费等等。

在我们调查的25家企业当中,还有部分企业向驾驶员发放防暑降温费等,这些费用我们计入了“其他”科目中。

2)、“车辆相关费用”为2078.08元/车/月。

在这部分成本中占份额较大的有三项,第一是“车辆折旧费”,本次成本监审统一按六年折旧、残值率按3%计算;第二是企业按照行业主管部门的规定发放给驾驶员的燃油补贴,平均629.44元/车/月;第三是车辆保险、年检、验车、计价器检验、GPS通讯的相关费用以及车船使用税。

在车辆相关费用中有两项金额较小的费用,分别是车辆燃料费和车辆维修保养费,这个费用的发生主要是与运营直接相关的生产活动发生的费用,比如在车辆更换、保养等过程中发生的少量的油费和车辆承包期满后的保养工作产生的相关费用。

3)、“租赁费”主要是指企业租用的停车场产生的费用。

“期间费用”包括“管理费用”和“财务费用”,共计1295.05元/车/月。

1)、“管理费用”一共是1249.63元/车/月。

其中“工资及人工支出”主要是指企业管理人员的工资、奖金、福利、五险一金及工会经费、教育经费等;“折旧”主要是指企业除车辆以外的固定资产的折旧;“办公费用支出”主要包括通讯费、办公车辆费、日常修理及维护以及日常管理活动的物质消耗等费用;“重组费用摊销”主要是指2002年底前发生的政策性资产重组相关费用的摊销;这部分费用必须是和出租业务有关的,非出租业务的我们也进行了剔除。

运输成本分析核算表

1.5—2.5年

—

—

—

—

—

—

—

车辆轮胎

GPS定位

换轮胎公里数 轮胎单价(元) 轮胎个数(个)

轮胎费用 元/每公里

轮胎费用 年度服务费 每趟服务费 元/单车次 (元/年) (元/趟)

80000

1800

6

0.14

22.28

—

—

维修费

其他费用 营运费用成本

年度维修费用 每趟维修费

(元/年)

(元/趟)

总计(元/趟)

—

—

—

102.28

成本合计(元) 税金(8%) 含税总成本

纯利润率

单车次利润 公司测算费用 实际报价

差额 让利额度差

6

收支 分析

555.44 预计成交费用

44.43 纯利率

599.87

20%

119.97

预计月营业额 预计年营业额 车辆成本回收

719.84

950

—230.16 30.16

ห้องสมุดไป่ตู้

750

25%

9000

108000

过路费 (普路)元/次

过路费 (高速)元/次

桥路费核算 (元/单车次)

—

110

—

110

其他补贴

4 人工费 薪资(元/趟) 提成(元/月) 社保(元/月) 伙食(元/车 住宿(元/车

次)

次)

75

—

—

10

—

往返里程 (公里)

165

通讯 (元/车次)

5

单程运行 时间(H)

2

人工费核算 90

配置司机 (数量)

1

车辆 5 营运

车辆运营成本分析报告

车辆运营成本分析报告一、背景介绍车辆运营成本分析报告旨在对企业车辆运营过程中的各项费用进行详细分析,以便帮助企业管理层制定有效的费用管控和成本优化策略。

本报告将从燃料成本、人力成本、维修保养成本和管理费用等多个方面进行分析,以便为企业提供全面的成本控制建议。

二、燃料成本分析车辆运营中的燃料成本是一个重要的费用项目。

通过对企业车辆燃油消耗量的统计与分析,我们得出以下结论:1. 燃油消耗量在过去一年持续增长,这部分费用呈现出明显的上升趋势。

2. 原因分析:燃油成本上升是导致燃料成本增加的主要原因。

市场价格波动、油价上涨以及车辆行驶路线选择不当等因素都对燃料成本产生影响。

3. 对策建议:优化车辆行驶路线、合理使用车辆,以及关注市场油价波动,采取适当的采购策略来降低燃料成本。

三、人力成本分析车辆运营中的人力成本是指与驾驶员和其他相关人员相关的费用项目。

以下是对企业人力成本情况的分析:1. 主要人力成本的构成:驾驶员人工、培训费用、福利待遇等。

2. 人力成本与车辆管理效率的关系:人力成本占比较高且呈上升趋势的企业,往往也具备较高的车辆管理效率。

3. 对策建议:提高驾驶员工作效率,优化工作流程,减少无效工时,并通过人力资源管理措施提高员工满意度以降低离职率。

四、维修保养成本分析车辆运营中的维修保养成本是一个重要的费用项目。

以下是对企业维修保养成本情况的分析:1. 维修保养成本构成主要包括维修零配件、工时费和年度例行保养费用等。

2. 维修保养成本与车辆状况关系紧密:车辆状态良好的企业,维修保养成本相对较低。

3. 对策建议:建立健全的定期保养和维修机制,及时发现并解决车辆故障,降低维修保养成本。

五、管理费用分析管理费用是车辆运营过程中不可忽视的一项成本。

以下是对企业管理费用情况的分析:1. 管理费用构成主要包括人力资源管理费用、信息系统费用和车辆综合管理费用等。

2. 管理费用与企业规模关系:规模较大的企业由于车辆数量多,管理费用相对较高。

新能源公交车辆与传统的燃油车辆 运营成本对比分析

新能源公交车辆与传统的燃油车辆运营成本对比分析陈文信2015年5月,财政部、工信部和交通部联合发布《关于完善城市公交车成品油价格补助政策加快新能源汽车推广应用的通知》,明确了新能源公交车在购置补贴外,还给予运营补贴,传统公交燃油补贴逐年下降(自2015年下降15%,直至2019年下降60%)。

该政策的颁布,意味着新能源公交的经济性进一步增强,而传统燃油公交的经济性进一步下降。

下面我以传统的柴油车辆(7.75米)和8.02米的纯电动公交车进行燃料的经济性对比分析:一、7.75米柴油动力公交车辆1、车型:海格KLQ6770GAE4发动机YC4E160-422、购车成本:26万元折旧费:52000元/年(按5年折旧计算)3、营运油料成本:营运线路:嘉禾至龙潭每天行驶:4趟共152公里实际百公里油耗:22升日消耗燃料成本为:152公里×22升/公里×5.2元/升(油价)=173.88元每公里燃料成本:1.14元每月消耗燃料成本为:173.88元×30天=5216.4元全年消耗燃料成本为:5216.4×12=62596.8元4、全年保险费用:20978元5、燃油补贴:3.6万元6、8年的运营成本每年消耗成本:(不包括:资金占用费、驾驶员工资与五险一金、乘务员工工资、车辆的维护费用、车辆的检审费用)前5年为:折旧52000元+油料62596.8元+保险费20978元=135574.8元×5年=677874元后3年为:油料62596.8元+保险费20978元=83574.8元×3年=250724.4元总计8年为:928598.4元二、8.02米纯电动车1、试用车型:苏龙XMQ6802AGBEVL1纯电动车驱动电机:金龙电机113kw储能装置:CATL磷酸铁锂电池储能装置容量:110kwh2、购车成本:车辆总价64万元,国补:40万元、省补10—12万元(该补贴是参考2015年标准,2016年补贴标准暂未出台);补后车价:24万元每年折旧为:48000元/年(按5折旧计算)3、营运耗电成本:运行路线:嘉禾至龙潭路线试用情况日运行公里:152公里(4趟,每趟38公里)平均每公里耗电为:0.74kwh(度)日耗电量为:112.48kwh(度)电价:0.64元每度日耗电成本为:112.48×0.64=71.98元月耗电成本:71.98元×30天=2156.4元全年耗电成本:2156.4×12=25876元4、保险费用(按光盘价):3万左右5、运营补贴:6万元6、8年的运营成本每年消耗成本:(不包括:资金占用费、驾驶员工资与五险一金、乘务员工工资、车辆的维护费用、车辆的检审费用)前5年为:折旧费48000元+耗电25876元+保险费30000元=103876元×5年=519380后3年为:耗电25876元+保险费30000元=55876元×3年=167628元总计:687008元三、营成本对比分析一台7.75米柴油动力公交车辆营运8年总消耗成本为:928598.4元一台8.2米纯电动车8年总消耗成本为:687008元传统柴油动力车辆比纯电动车辆8年多消耗成本为:928598.4元—687008元=241590.4,从数分析来看纯电动车是比传统柴油车辆占很大优势,但前提是必须投入巨额资金建充电站。

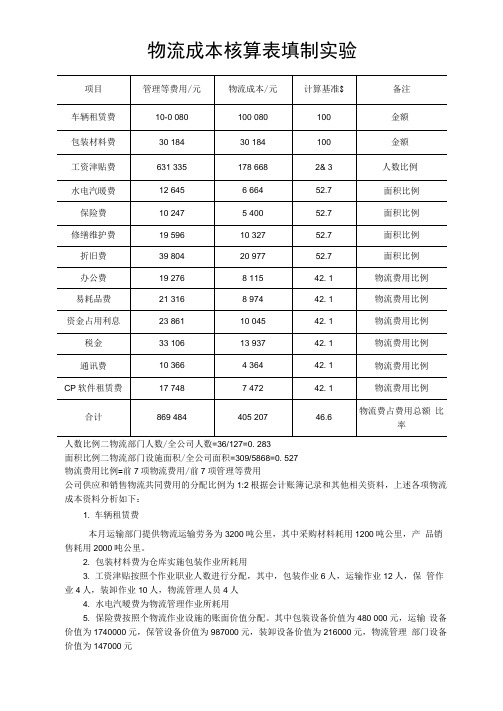

物流成本核算表填制实验

物流成本核算表填制实验人数比例二物流部门人数/全公司人数=36/127=0. 283面积比例二物流部门设施面积/全公司面积=309/5868=0. 527物流费用比例=前7项物流费用/前7项管理等费用公司供应和销售物流共同费用的分配比例为1:2 根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:1. 车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人4. 水电汽暧费为物流管理作业所耗用5. 保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元6. 修缮维护费和折旧费的发生和分配同保险费7•易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)8. 办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410 元9. 资金占用利息为公司存货资金所占用的利息10•税金为固定资产占用税,分配方法同保险费11. 通讯费和CP软件租赁费为信息流通费12. 本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。

解:1 .车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以(1) 供应物流负担额二100080*1200/3200二37530(2) 销售物流负担额二100080*2000/3200二625502. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人, 装卸作业10人,物流管理人员4人包装作业的工资津贴费二178668*6/36=29778运输作业的工资津贴费二178668*12/36=59556(1) 供应物流负担额=59556*1/3=19852(2) 销售物流负担额二59556*2/3二39704保管作业的工资津贴费二178668*4 ,/36= 19852装卸作业的工资津贴费二178668* 10/36=49630(1) 供应物流负担额=49630*1/3=16543(2) 销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费二178668*4/36二19852(1) 供应物流负担额=19852*1/3=6617(2) 销售物流负担额=19852*2/3=132354. 水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.5•保险费按照个物流作业设施的账面价值分配。

汽车成本分析

汽车成本分析一、生产成本1、人力成本:我国是一个人口众多且处于发展中国家的一个大国,人力资源较为便宜。

但随着人口老龄化,计划生育导致中国青年劳动力的紧张,经济水平的快速发展,致使我国的人力资源不断上升,从部分劳动密集型企业向非洲等更不发达的国家转移可以看出.虽然目前看来依旧具有优势,但这个优势在逐渐减少。

而汽车的人力成本在中国处于较高的行业.同时,由于技术的原因,中国的汽车生产效率远低于国外,导致人力成本进一步上升。

;2、设备和产权均摊成本:企业的设备在每台车的成本上所占比例。

汽车生产的设备除了一些基础的硬件设备外,主要是生产每一种车型都有其对应得生产线和其相应得设备,而这是固定的成本,一旦投入,不会因为产品的多少而发生总量的改变。

但生产的越多,单位成本越低。

假定固定成本为W,产量为Q,则单位成本=W/Q。

产权和商标使用权上,企业采取的有分包和总包两种形式。

所谓的分包,就是这块费用换算到每台车上,按生产和销出的数量分摊;总包就是把这块费用一次性给予合资企业,如果企业辩入良性循环,生产的汽车台数越多,那么每一台车上分摊的成本就会少。

可见,设备和产权均摊成本与汽车产量成反比。

但中国的汽车的生存厂家很多,但其的生产量却是很小,处于百花齐放的阶段,虽然预示着未来汽车产业的繁荣,但导致现在成本很高。

3、零部件成本:汽车零部件成本是最直观的成本,钢板、车架、发动机、变速箱,甚至小到方向盘、座椅、CD、灯泡等,这些采购、制造成本是看得见的。

但这些零部件的提供权大部分在国外。

尤其是国外的车在中国组装,虽然避免了整车的高税收,但其价格却是居高不下。

而国内由于技术水平的落后,导致其生产成本较高,而且其质量无法保证。

致使,零部件的成本依旧较高。

4、技术研发成本:研发的费用占有销售总额固定的比例,精密的设备,高新的技术,还有庞大的开发设计人员队伍,最后都得具体到每一台车上来承担。

不少厂家动辄耗费数亿美元巨资研发出来的车型,到市场上却是个失败。

公路运输成本分析

公路运输成本分析公路运输是现代社会中最为重要的一种物流运输方式,它具有成本低、运输时间短、灵活性强等特点,因此被广泛应用于商品的运输。

公路运输的成本包括直接成本和间接成本两方面。

直接成本是指直接与运输活动相关的成本,主要包括以下几个方面:1.车辆成本:包括车辆的购置成本、维修成本以及燃油成本。

购置成本主要包括车辆的购买费用、上牌费用等;维修成本主要包括每年的车辆保养费用以及可能出现的故障维修费用;燃油成本主要是指燃油的费用,根据车辆的行驶里程和油价来进行计算。

2.驾驶员成本:包括驾驶员的工资和福利。

驾驶员工资根据其从事运输工作的时长和每月的出车率来进行计算,还需要考虑驾驶员的绩效奖金和社会保险等福利。

3.路桥费和过路费:在运输过程中,需要经过一些收费的路段,例如高速公路和桥梁等,这些费用也需要计算在成本中,不同的地区的收费标准有所不同,需根据实际情况进行核算。

4.保险费用:对于运输货物的车辆,需要购买相应的保险,以防发生意外事故或货物损失等情况,保险费用的成本取决于车辆的价值和所承担的风险。

间接成本是指与运输活动相关的其他费用,主要包括以下几个方面:1.仓储成本:如果在运输过程中需要进行仓储,例如中转仓库或修理厂等,那么该部分的成本也需要计入总成本中,包括仓租、仓库管理人员工资、仓储设备维护费用等。

2.物流管理成本:指企业为了有效管理和控制物流活动所花费的成本,包括人力资源的投入、信息系统的建设和维护、物流管理部门的费用等。

3.车辆折旧及损耗:随着车辆的使用时间的增长,车辆的价值会逐渐下降,这部分成本需要计算在内。

此外,由于公路运输需要经过不同的道路和环境,车辆可能会受到一定的损耗,例如车轮磨损和零件磨损等,这些也是需要考虑的成本。

4.资金成本:运输活动需要投入大量的资金,例如购买车辆、支付工资等,所以资金成本也是成本分析中需要计算的一部分。

资金成本可以通过计算企业所投入资本的机会成本来进行确定。

校车公司成本分析报告

校车公司成本分析报告校车公司成本分析报告一、引言校车公司作为提供校车服务的企业,在运营过程中需要进行成本分析,以便更好地控制和管理成本,确保公司的盈利能力和可持续发展。

本报告将对校车公司的成本进行详细分析,并提出相应的优化建议。

二、成本分类1. 可变成本(1)燃料成本:校车公司需要购买燃料来为校车提供动力,燃料成本与车辆行驶里程直接相关。

(2)人工成本:校车公司需要雇佣驾驶员和服务人员,他们的工资和福利是可变成本的重要组成部分。

2. 固定成本(1)车辆折旧费用:校车公司需要购买大量校车,校车的折旧费用是固定成本。

(2)车辆维修费用:校车公司需要定期维修和保养校车,维修费用是固定成本的重要组成部分。

(3)保险费用:校车公司需要购买保险来规避风险,保险费用是固定成本的一部分。

三、成本分析1. 燃料成本分析燃料成本是校车公司的重要变动成本,与车辆行驶里程直接相关。

校车公司应对车辆行驶里程进行统计和分析,以便预算和控制燃料成本。

此外,校车公司还应探索使用更加节能的车辆或采取先进的燃料技术来降低燃料成本。

2. 人工成本分析人工成本是校车公司的主要可变成本,对公司盈利能力有重要影响。

校车公司应建立合理的薪酬制度,确保与员工的工资水平匹配,同时对员工进行培训和激励,提高工作效率和服务质量。

此外,校车公司还可以优化班次安排,提高驾驶员和服务人员的工作效率。

3. 车辆折旧费用分析车辆折旧费用是校车公司的固定成本之一,校车公司应定期评估车辆的使用寿命,并进行适当的折旧计算。

此外,校车公司还应关注车辆的保养和维修,以延长车辆的使用寿命,减少车辆折旧费用。

4. 车辆维修费用分析车辆维修费用是校车公司的固定成本之一,校车公司应建立完善的维修管理制度,定期对车辆进行检查和维修,减少由于意外故障导致的维修费用。

此外,校车公司还可以与维修厂商签订长期合作协议,以降低维修费用。

5. 保险费用分析校车公司需要购买保险来规避风险,保险费用是固定成本的重要组成部分。

车辆年度运营收入与成本报告

车辆年度运营收入与成本报告一、引言车辆年度运营收入与成本报告是对公司车辆运营情况进行综合评估的重要工具。

通过对车辆年度运营收入与成本的分析,我们能够了解公司运营的盈利能力以及成本结构,为未来的决策提供参考。

本报告将对车辆年度运营收入与成本进行详细分析,并提出相应的建议。

二、车辆运营收入分析1. 车辆运营收入总览根据我们的调查和数据分析,公司在过去一年的车辆运营中,总收入为XXX万元。

这些收入主要来源于租赁服务、运输服务以及其他相关服务。

具体收入构成如下所示:- 租赁服务收入:XXX万元- 运输服务收入:XXX万元- 其他相关服务收入:XXX万元2. 租赁服务收入分析租赁服务是公司的主要收入来源之一。

在过去一年中,公司通过车辆租赁为客户提供了稳定的服务,并取得了较好的收入表现。

根据数据分析,租赁服务收入主要来源于以下几个方面:- 长期租赁:XXX万元- 短期租赁:XXX万元- 其他:XXX万元3. 运输服务收入分析除了租赁服务,公司还提供运输服务来满足客户的需求。

根据数据分析,运输服务收入主要来源于以下几个方面:- 旅游包车:XXX万元- 跨城运输:XXX万元- 城市观光车辆服务:XXX万元4. 其他相关服务收入分析除了租赁和运输服务,公司还通过提供其他相关服务来增加收入。

这些服务包括XXX、XXX和XXX等,根据数据分析,其他相关服务的收入总额为XXX万元。

三、车辆运营成本分析1. 车辆运营成本总览车辆运营成本是指公司在车辆运营中所发生的各项费用。

根据我们的调查和数据分析,公司在过去一年的车辆运营中,总成本为XXX万元。

这些成本主要包括以下几个方面:- 燃油费用:XXX万元- 人工费用:XXX万元- 维修与保养费用:XXX万元- 车辆折旧与摊销费用:XXX万元- 其他费用:XXX万元2. 燃油费用分析燃油费用是车辆运营中最主要的成本之一。

在过去一年中,公司为车辆的运营所支出的燃油费用为XXX万元。

车辆运输成本分析报告

车辆运输成本分析报告【正文】尊敬的领导:根据您的要求,我对公司车辆运输成本进行了详细分析,并根据分析结果撰写了以下报告。

报告内容如下:一、背景介绍近年来,随着交通网络的不断完善和全球经济的快速发展,车辆运输在物流行业中扮演着至关重要的角色。

然而,由于不断上涨的运输成本给企业带来了巨大的压力,因此,我们有必要对车辆运输成本进行深入分析,以寻求降低成本的有效途径。

二、运输成本分类1. 直接成本直接成本主要包括车辆燃油费用、司机工资以及车辆日常维护和保养的费用。

这些成本对于车辆运输来说是必不可少的,对企业的运营成本影响较大。

2. 间接成本间接成本包括车辆保险费用、车辆管理人员的薪酬、车辆折旧和修理费用、车辆停放和仓储费用等。

这些成本与车辆运输密切相关,但对企业经营的影响较为间接。

3. 辅助成本辅助成本主要包括车辆运输相关的行政支持、信息系统支持和风险管理费用等。

虽然这些成本不直接与具体车辆的运输相关,但是确保车辆运输活动正常进行的重要因素之一。

三、运输成本分析1. 直接成本占比分析经统计分析,我们发现,直接成本在整个车辆运输成本中占比最大。

其中,燃油费用占比约为50%,司机工资占比约为30%,车辆维护和保养费用占比约为20%。

可以看出,燃油费用和人工成本是影响车辆运输成本的主要因素。

2. 间接成本占比分析间接成本占比较小,但也是不可忽视的部分。

其中,保险费用占比约为10%,车辆折旧和修理费用占比约为25%,车辆停放和仓储费用占比约为15%。

降低这些间接成本可以进一步减少企业的运输成本。

3. 辅助成本占比分析辅助成本占比相对较小,但对车辆运输活动的影响仍然不可忽略。

行政支持占比约为5%,信息系统支持占比约为8%,风险管理费用占比约为 2%。

四、降低运输成本的建议1. 节约燃油费用通过加强车辆调度和路径规划,合理安排运输路线,避免绕路和临时加油,可以有效降低燃油费用。

此外,鼓励司机驾驶经济型车辆、养成良好的驾驶习惯也是节约燃油费用的重要手段。

年度车辆费用分析报告

年度车辆费用分析报告根据对公司年度车辆费用的分析,得出如下结果:首先,公司年度车辆费用主要包括油费、保险费、维修费、车辆折旧费和驾驶员工资等方面。

根据统计数据,油费是公司车辆费用的最大开销,约占总费用的40%。

其次是保险费和维修费,各占总费用的20%。

车辆折旧费约占总费用的10%,驾驶员工资约占总费用的5%。

其次,从油费的角度来看,公司年度车辆油费支出约为X万元。

在过去的一年里,油价持续上涨,使得公司的油费开支比上一年同期增加了约10%。

为了减少油费开支,公司可考虑采用以下措施:a) 优化车辆调度,减少空驶里程和停车时间;b) 提倡驾驶员细节操作,如合理加速、减速和变速,以节省燃油;c) 提供培训课程,提升驾驶员的驾驶技术和节能意识。

再次,保险费和维修费是公司车辆费用的另外两大开销。

公司年度车辆保险费用为X万元,维修费用为X万元。

从过去的经验来看,车辆事故和故障是这两大开销的主要来源。

为了降低保险费和维修费用,公司可采取如下措施:a) 加强驾驶员的安全培训,提高驾驶技能和安全意识;b) 定期维护和保养车辆,预防故障的发生;c) 在保险合同谈判中争取更优惠的条款和价格。

最后,车辆折旧费和驾驶员工资是公司车辆费用中的其他开销。

根据统计数据,公司每辆车的年度折旧费用约为X万元,每位驾驶员的年度工资约为X万元。

为了减少折旧费用,公司可采取延长车辆使用寿命、提高车辆折旧率的措施。

为了节省驾驶员工资,公司可考虑合理安排驾驶员的工作时间,避免加班和低效工作。

综上所述,通过对公司年度车辆费用的分析,我们可以看出油费是最大的费用开支,也是可以节约的潜力最大的方面。

优化车辆调度、提升驾驶员的驾驶技术和节能意识,都是降低油费开支的有效措施。

此外,保险费和维修费也是需要重点关注和管理的方面,通过加强驾驶员的安全培训、定期维护和保养车辆,以及谈判获取更优惠的保险合同,都可以降低这两大费用的开销。

最后,对于车辆折旧费用和驾驶员工资,公司可考虑采取延长车辆使用寿命、合理安排驾驶员工作时间等措施来节省成本。

洒水车成本分析报告

洒水车成本分析报告洒水车是一种专门用于道路清洗、绿化喷灌和环卫作业的特种车辆。

在城市的道路清洗和绿化维护中,洒水车起到了至关重要的作用。

本文将对洒水车的成本进行详细分析,希望能给相关企业或个人提供参考。

一、固定成本:1.购置成本:洒水车的购置成本主要包括车辆的价格、购置税、注册费等。

不同品牌、型号和配置的洒水车价格有所不同,一般在20万元至50万元之间。

购置税一般为车辆价格的10%,注册费用约为1000元。

假设洒水车的购置成本为30万元,购置税为3万元,注册费用为1000元,那么洒水车的购置成本总计为33万元。

2.维护成本:洒水车的维护成本包括保养费用、维修费用和更换配件的费用等。

保养费用一般按照车辆型号和使用年限来计算,平均每年约占购置成本的2%至5%。

维修费用因车辆状况和使用年限等因素不同而有所差异,一般每年约占购置成本的1%至3%。

更换配件的费用一般按照车辆耐用年限计算,平均每年约占购置成本的0.5%至1%。

假设洒水车的保养费用为2%、维修费用为2%、更换配件费用为1%,那么洒水车的维护成本总计为(2%+2%+1%)×33万元=3.96万元。

3.停放和保管成本:洒水车在非工作时间需要停放和保管,产生的停放和保管成本主要包括车辆的停车费用、仓库租金、保险费用等。

停车费用一般按照车辆尺寸、地区和停车时间等因素计算,平均每年约占购置成本的0.5%至1%。

仓库租金根据地区租金水平和仓库面积等进行计算,一般每年约占购置成本的0.5%至1%。

保险费用根据车辆价值和保险公司的报价进行计算,一般每年约占购置成本的2%至5%。

假设洒水车的停车费用为1%、仓库租金为0.5%、保险费用为4%,那么洒水车的停放和保管成本总计为(1%+0.5%+4%)×33万元=2.67万元。

二、可变成本:1.燃油成本:洒水车的燃油成本是指运行过程中所需的燃油费用。

洒水车的燃油消耗量根据不同的车辆型号、排放标准和行驶里程等因素有所不同。

车辆保养和维修材料采购成本分析报告

车辆保养和维修材料采购成本分析报告一、引言车辆保养和维修材料采购成本是任何车主或企业拥有车辆的重要经济考量。

本报告将对车辆保养和维修材料采购成本进行详细分析,旨在为车主或企业管理者提供决策参考。

二、车辆保养成本分析车辆保养是确保车辆正常运行和延长使用寿命的重要环节,其成本主要包括以下几个方面:1.人工费用车辆保养需要熟练的技师进行操作和维护,因此人工费用是车辆保养成本的一项重要组成部分。

合理的人工费用管理可以有效控制保养成本。

2.备件费用保养过程中需要更换和使用各种备件,如机油、空气滤清器、机滤等。

备件费用的高低直接影响着车辆保养成本的水平,选择低成本但质量可靠的备件能够减少保养支出。

3.工具和设备投资车辆保养工作需要使用各种工具和设备,如千斤顶、电脑诊断设备等。

这些工具和设备的投资和维护费用也需要纳入总体保养成本的考量范围内。

三、维修材料采购成本分析车辆维修材料采购成本是指车主或企业为修复或更换车辆零部件所需投入的费用。

维修材料采购成本的分析内容主要包括:1.供应商选择选择合适的供应商是降低维修材料采购成本的关键。

通过比较多个供应商的质量、价格和服务等指标,车主或企业可以选择性价比最高的供应商,从而降低采购成本。

2.价格分析维修材料的价格会受市场供求关系、材料质量和品牌等多个因素的影响。

通过对市场价格的分析,车主或企业可以判断所采购的维修材料价格是否合理,并及时调整采购策略。

3.库存管理合理的库存管理可以降低维修材料采购成本。

通过科学统计和规划库存,避免积压和过时等问题,车主或企业可以减少因库存带来的成本浪费。

四、成本控制策略针对车辆保养和维修材料采购成本,车主或企业管理者可以采取以下控制策略:1.制定明确的保养计划建立合理的保养计划,明确保养周期和内容,减少保养次数和费用。

2.加强供应商管理与供应商保持良好的合作关系,建立长期战略合作伙伴关系,享受更优惠的价格和服务。

3.优化库存管理通过数字化管理手段,精确掌握库存情况,避免过多的库存和库存过时造成的成本损失。

车辆购置成本与报废收益分析报告

车辆购置成本与报废收益分析报告***车辆购置成本与报废收益分析报告***概述:本报告旨在分析车辆购置成本与报废收益,并提供有关投资决策的必要信息。

报告将针对新车购置成本、运营成本和报废收益进行详细分析,以帮助您做出明智的决策。

I. 新车购置成本分析:A. 车辆价格:根据市场调研结果,不同汽车品牌和型号的价格存在差异。

我们建议您查阅相关汽车价格指南以获取特定车型估计价值,并与经销商协商以获得更准确的报价。

B. 购置税与过户费用:在购买新车时,您需要承担购置税和过户费用。

这些费用在初始投资中占据一定比例,应加以考虑。

C. 保险费用:新车购买后,您需要购买相应的车险保险。

保险费用因车型、保险公司和个人驾驶记录而异,应结合各种因素进行评估。

D. 金融成本:如果您选择通过贷款购买车辆,还需要考虑贷款利率和贷款期限。

这些将影响您的每月还款金额。

建议您咨询银行或金融机构以获取相关信息,以便做出明智的偿还计划。

II. 车辆运营成本分析:A. 燃料成本:车辆运行过程中最大的运营成本之一是燃料费用。

您应考虑车辆的燃油效率以及燃料价格的波动。

B. 维护与保养成本:车辆需要进行定期保养和维护,包括更换机油、保养零部件和处理意外损坏等。

这些费用会随着车龄和里程数的增加而增加。

C. 道路税和停车费:车辆的运营还需要支付道路税和停车费用。

这些费用因地区和城市而异,应纳入考虑范围。

D. 车辆折旧:车辆的价值会随着时间的推移而降低,这称为折旧。

折旧费用应考虑在车辆的运营成本中。

III. 车辆报废收益分析:A. 残值:在车辆报废之后,通常还可以出售其残值。

残值取决于车辆的品牌、型号、使用时间和车况等因素。

在预测报废收益时,应进行市场调查并咨询专业意见。

B. 报废处理费用:报废车辆在处理时可能会产生一定的费用。

这些费用应包括在购置成本和报废收益计算中。

C. 替代投资机会:报废车辆后,您可以选择将报废收益用于其他投资。

在分析报废收益时,您应考虑替代投资机会的潜在回报率和风险。

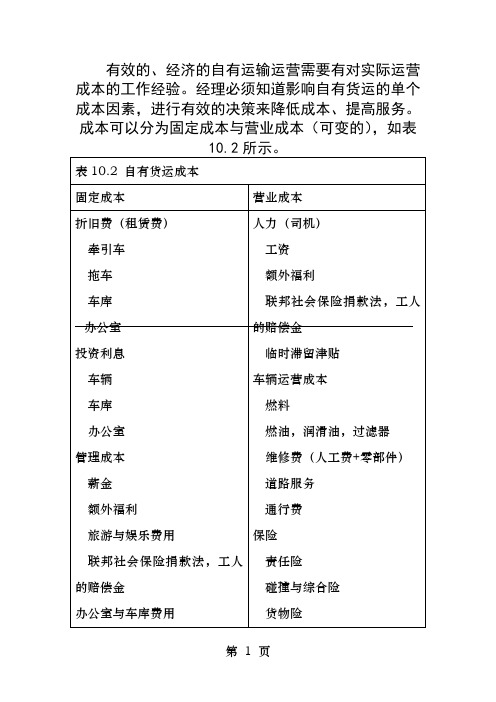

自有货车运输成本分析表

有效的、经济的自有运输运营需要有对实际运营成本的工作经验。

经理必须知道影响自有货运的单个成本因素,进行有效的决策来降低成本、提高服务。

成本可以分为固定成本与营业成本(可变的),如表10.2所示。

一、固定成本固定成本是在短期内不变的成本。

对于自有货运来说,固定成本可以分为四类:折旧费(租赁费)、投资利息、管理成本以及办公室与车库费用。

如表10.3所示,对于冷冻产品的长距离运输来说,固定成本大概为29.9分每英里(总成本的22.1%)。

程越多,每英里的固定成本就越低,也就是说,总固定成本是平均分布在运营里程上的。

因此,大多数的自有车队管理者,提到提高车辆利用率的经济性时,考虑的都是把固定成本分布在更多的里程数上。

例如,在表10.3中,如果每年运营140,000英里,总运营的固定费用为41,860美元(140,000英里×0.299美元)。

如果车辆运行了200,000英里,大概比每年140,000英里多了43%,则每英里的固定费用降至20.9分(41,860美元÷200,000)。

1、利息在表10.3中,车辆(投资)利息为2.9分每英里,占每英里总固定成本的10%。

由于较低的借款成本,车辆利息成本占总固定成本的比重已经从1989年的25%降为1997年的10%。

2、管理费用在1997年,管理费用(办公室与车库)是16.7分每英里,相当于总固定成本的56%。

通常,管理费用在自有货运运营中的估计比较保守。

管理时间及其成本从公司的主要业务中转向来管理车队。

这种“免费”的管理在自有车队的成本分析中很少被提到。

3、折旧费车辆折旧费占总固定成本的29.1%,也就是8.7分每英里。

车辆成本近几年有所下降,但是将来多半会再升高。

卡车的实际成本取决于其大小、装载能力、发动机与市场条件。

二、运营成本营业成本是在短期内可变的成本。

自有货运的营业成本包括燃料、司机、维修费、许可证费、轮胎费与使用者税。

如表10.3中所示,1997年的营业成本为105.3分每英里(总成本的77.9%)。

公务车辆维修成本分析报告

公务车辆维修成本分析报告一、背景介绍公务车辆是政府机关、企事业单位以及其他公共机构为执行公务而购置和使用的汽车。

这些车辆在日常使用中难免会出现故障和损坏,需要进行维修和保养。

本报告旨在对公务车辆维修成本进行深入分析,为决策者提供参考依据。

二、数据收集与维修成本统计1. 数据收集方法为了准确获得公务车辆维修成本的数据,我们采用了以下方法:- 查阅维修记录:通过查阅维修记录,我们获得了公务车辆每次维修的时间和费用等信息。

- 调研问卷:我们向相关部门负责人发放了调研问卷,了解了车辆维修频率、人工费用以及维修零件的采购成本等。

2. 维修成本统计根据收集到的数据,我们对公务车辆的维修成本进行了统计和分析。

以下是我们得出的一些主要结论:- 平均维修费用:根据维修记录统计,公务车辆的平均维修费用为每次维修500元。

- 维修频率:调研问卷显示,公务车辆的维修频率平均为每月一次。

- 人工费用比重:在维修成本中,人工费用占比约为50%。

这包括维修人员的工资和津贴。

- 零件采购成本:零件采购成本占比约为30%。

根据调研问题,我们了解到机关采购部门拟定价格和质量标准,进行公开招标采购。

三、维修成本影响因素分析1. 车辆品牌和型号不同品牌和型号的车辆配件价格差异较大,因此会对维修成本产生影响。

一些品牌的配件价格较高,致使维修成本上升。

2. 维修技术和人员素质专业的维修技术和高素质的维修人员可以减少维修时间和维修成本。

因此,培训和招聘高素质的维修人员是降低维修成本的重要因素。

3. 车辆使用环境和驾驶技术车辆经常在恶劣的路况下行驶,或者驾驶员的驾驶技术不够娴熟,都会增加车辆的维修频率和成本。

四、维修成本降低措施建议基于以上分析,为降低公务车辆维修成本,我们提出以下建议:1. 建立定期保养制度:定期进行车辆保养,预防潜在故障,避免大规模维修费用的发生。

2. 强化维修技术培训:培训维修人员,提高其维修技术水平,减少维修时间和成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

每方耗油 (L)

配件消耗 (元)

综合分析

年 月日 备注

混凝土罐 混凝车土罐 混凝车土罐

车

京AJ5534 京AG4647 豫EZM889

BJ5257GMPJB-S

BJ5257GMPJB-S LZ5N2CD397B0057

84

装载机

正卸955

装载机

正卸956

挖掘机

XG806

平地机

XG180

2011.6.29 2011.6.29 2007、6

洒水车1 豫R66846 EQ1102FLJ5

洒水车2 豫R66951 CLW5100GSST3

洒水车3 豫R85080 CLQ5160GSS3E

洒水车4 豫R66950 CLQ5160GSS3E

混凝土罐 混凝车土罐 混凝车土罐

车

京AJ5534 京AG4647 豫EZM889

BJ5257GMPJB-S

119

60.1

0.400673 租

297

8 装载机

正卸955

2011.5

127

1310 10.3

2800

9 装载机

正卸956

2011.3

98

1552 15.84

1900

10 挖掘机

XG806

2005、7

50

268

Байду номын сангаас

5.4

租

11 平地机

XG180

2011、3

54

711

13.2

无

制表

机械名称 车牌号

规格型号

燃油消耗 (L)

百公里、 小时耗油

方量

日期: 201 年 月 日

每方耗油 (L)

配件消耗 (元)

综合分析

备注

洒水车3 豫R85080 CLQ5160GSS3E 2011.4

洒水车4 豫R66950 CLQ5160GSS3E

混凝土罐 混凝车土罐 混凝车土罐

车

京AJ5534 京AG4647 豫EZM889

工作小时 或里程

燃油消耗 (L)

百公里、 小时耗油

4519km

3431km

3906km

4056km

1769km

1734km

151154km

290小时

472小时

2300小时

280小时

方量

每方耗油 (L)

配件消耗 (元)

综合分析

备注

制表:

机械名称 车牌号

规格型号

洒水车1 豫R66846 洒水车2 豫R66951 洒水车3 豫R85080 洒水车4 豫R66950

机械名称 车牌号

规格型号

出厂时间

日期: 201 年 月 日

工作小时 或里程

燃油消耗 (L)

百公里、 小时耗油

方量

每方耗油 (L)

配件消耗 (元)

综合分析

备注

洒水车1 豫R66846 EQ1102FLJ5

2011.4

洒水车2 豫R66951 CLW5100GSST3 2011.3

洒水车3 豫R85080 CLQ5160GSS3E 2011.4

每方耗油 (L)

配件消耗 (元)

综合分析

备注

洒水车1 豫R66846 EQ1102FLJ5 洒水车2 豫R66951 CLW5100GSST3

2011.4 2011.3

4519km 3431km

洒水车3 豫R85080 CLQ5160GSS3E

洒水车4 豫R66950 CLQ5160GSS3E

混凝土罐 混凝车土罐 混凝车土罐

施工机械、车辆单车成本核算节超分析表

日期: 201 年 月 日

机械名称 车牌号

规格型号

洒水车1 豫R66846 EQ1102FLJ5

洒水车2 豫R66951 CLW5100GSST3

洒水车3 豫R85080 CLQ5160GSS3E

洒水车4 豫R66950 CLQ5160GSS3E

混凝土罐 混凝车土罐 混凝车土罐

BJ5257GMPJB-S LZ5N2CD397B0057

84

装载机

正卸955

装载机

正卸956

挖掘机

XG806

平地机

XG180

施工机械、车辆单车成本核算节超分析表

出厂时间

2011.4 2011.3 2011.4 2011.4 2011.6.29 2011.6.29 2007、6 2011.5 2011.3 2005、7 2011、3

正卸955 正卸956 XG806 XG180

2011.5 2011.3 2005、7 2011、3

制表:

机械名称 车牌号

规格型号

洒水车1 豫R66846 EQ1102FLJ5

洒水车2 豫R66951 CLW5100GSST3

洒水车3 豫R85080 CLQ5160GSS3E

洒水车4 豫R66950 CLQ5160GSS3E

2011.5

装载机

正卸956

2011.3

挖掘机

XG806

2005、7

平地机

XG180

2011、3

制表:

机械名称 车牌号

规格型号

洒水车1 豫R66846 EQ1102FLJ5 洒水车2 豫R66951 CLW5100GSST3

施工机械、车辆单车成本核算节超分析表

出厂时间

2011.4 2011.3

工作小时 或里程

7 混凝土罐车 豫EZM889 LZ5N2CD397B005784

8

装载机

正卸955

9

装载机

正卸956

10 挖掘机

XG806

11 平地机

XG180

月份 施工机械、车辆单车成本核算及节超分析表

出厂时间

2011.4 2011.3 2011.4 2011.4 2011.6.29 2011.6.29

工作小时或 里程

2011.5 2011.3 2005、7 2011、3

1769km 1734km 151154km 290小时 472小时 2300小时 280小时

制表:

施工机械、车辆单车成本核算节超分析表

机械名称 车牌号

规格型号

出厂时间

日期: 201 年 月 日

工作小时 或里程

燃油消耗 (L)

百公里、 小时耗油

方量

综合分析

备注

制表:

机械名称 车牌号

规格型号

施工机械、车辆单车成本核算节超分析表

出厂时间

工作小时 或里程

燃油消耗 (L)

百公里、 小时耗油

方量

日期: 201 年 月 日

每方耗油 (L)

配件消耗 (元)

综合分析

备注

洒水车1 豫R66846 EQ1102FLJ5

2011.4

洒水车2 豫R66951 CLW5100GSST3 2011.3

出厂时间

2011.4 2011.3 2011.4 2011.4 2011.6.29 2011.6.29 2007、6 2011.5 2011.3 2005、7 2011、3

工作小时 或里程

燃油消耗 (L)

百公里、 小时耗油

方量

日期: 201 年 月 日

每方耗油 (L)

配件消耗 (元)

综合分析

备注

制表:

BJ5257GMPJB-S BJ5257GMPJB-S

2011.6.29 2011.6.29

135 145

7

混凝土罐 车

豫EZM889

LZ5N2CD397B0057 84

2011、7

198

180

78.2

250

263 194.8 183.5 1.433243 75

235

162 202 1.163366 115

工作小时 或里程

燃油消耗 (L)

百公里、 小时耗油

方量

日期: 201 年

每方耗油 (L)

配件消耗 (元)

综合分析

月日 备注

制表:

机械名称 车牌号

规格型号

洒水车1 豫R66846 EQ1102FLJ5

洒水车2 豫R66951 CLW5100GSST3

洒水车3 豫R85080 CLQ5160GSS3E

84

47.7

20

2 洒水车2 豫R66951 CLW5100GSST3

2011.3

0

0

80

3 洒水车3 豫R85080 CLQ5160GSS3E

2011.4

286

173

60.5

450

4 洒水车4 豫R66950 CLQ5160GSS3E

2011.4

230

5 6

混凝土罐 混凝车土罐

车

京AJ5534 京AG4647

车

京AJ5534 京AG4647 豫EZM889

BJ5257GMPJB-S

BJ5257GMPJB-S LZ5N2CD397B0057

84

装载机

正卸955

装载机

正卸956

2011.4 2011.4 2011.6.29 2011.6.29 2007、6 2011.5 2011.3

BJ5257GMPJB-S

BJ5257GMPJB-S LZ5N2CD397B0057

84

装载机

正卸955

2011.4 2011.6.29 2011.6.29 2007、6

2011.5

装载机

正卸956

2011.3

挖掘机

XG806

2005、7

平地机

XG180

2011、3