茅台涨价财务管理案例分析

(完整word版)贵州茅台股利政策案例分析

贵州茅台的高现金股利政策一、案例背景长期以来,政府相关部门高度重视对中小投资者利益的保护工作。

证监会一直将保护中小投资者利益作为监管工作的重要内容,采取了诸多政策措施,并取得了积极成效。

但在当前阶段,中小投资者仍处于弱势地位,风险意识和自我保护能力不强,其利益容易受到侵害。

资本市场是公众投资场所,我国资本市场上拥有全球数量最多、最活跃的个人投资者群体,在我国众多的股票、债券、期货、基金投资者之中99%以上是投资金额少于50万元的中小投资者,占我国城镇人口的14%。

贵州茅台是中国唯一一家跻身全球500强的食品饮料制造业公司,公司主营贵州茅台酒系列产品的生产和销售,同事进行饮料、食品、包装材料的生产和销售,防伪技术的开发,以及信息产业相关产品的研制开发。

贵州茅台酒公司是我国白酒行业的标杄性企业茅台酒的悠久历史及其业内口碑使其拥有独特竟争力,一直处在我国高端白酒前列。

贵州茅台集团由中国贵州茅台酒厂有限责任公司及其下属子公司等近20家企业构成,茅台集团所涉猎产业领域广泛,白酒、证券、保险等行业均有其足迹。

中国贵州茅台酒厂有限责任公司由中国贵州茅台酒厂演变而来,1997年改制成为有限责任公司,贵州茅台酒股份有限公司于1999年正式成立。

2001年7月31日,贵州茅台酒在上海证券交易所公开发行普通股7150万股,累计达25000万股,2001年8月份上市。

自从上市以来,贵州茅台股价路攀升,现金股利分红的绝对值也相当可观,连续赢得“最牛现金分红股”称号。

上市十年来,其股利政策呈现出如下特征:①连续性。

自上市后,贵州茅台坚持每年发放现金股利以回报投资者,这在中国1000多家上市公司中难能可贵。

据统计,2000-2009年间,中国上市公司中能够连续10年发放现金股利的只有45家,占总数的4。

62%。

(②增长性。

近年来,贵州茅台的股利支付水平稳步增长。

如表1所示,200年贵州茅台每股现金股利为0。

7元,之后逐年上升,2008年每股现金股利达到了1。

贵州茅台股份有限公司财务分析案例展示

贵州茅台股份有限公司财务分析案例展示老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。

演示流程:第一部分公司简介财务指标分析王巍第二部分投资与筹资分析陈英第三部分股利政策分析王怡第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类公司于2001.07.31日首次公开上市股票发行价31.39元发行股票7150万股股本总量25000股目前股本总量94380万元昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。

以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。

贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。

酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。

3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。

事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。

《2024年贵州茅台财务分析及价值评估》范文

《贵州茅台财务分析及价值评估》篇一一、引言贵州茅台,作为中国酒业的重要一员,凭借其独特的市场定位和优质的产品质量,已经在国内酒市确立了无可争议的领先地位。

随着酒类消费市场的不断扩大,其财务状况和价值评估也成为了市场关注的焦点。

本文旨在通过全面的财务分析,对贵州茅台的财务状况进行深度解读,并对其价值进行合理评估。

二、贵州茅台财务分析1. 收入与利润分析从近几年的财务报告来看,贵州茅台的营业收入和净利润呈现出稳步增长的趋势。

其收入主要来源于高端白酒的销售,得益于品牌影响力的扩大和消费升级的趋势。

同时,公司通过不断推出新产品和拓展新市场,进一步增强了其盈利能力。

2. 资产负债分析贵州茅台的资产负债表显示出其健康的财务状况。

公司的资产主要由流动资产和非流动资产组成,负债主要是应付账款和预收账款等流动负债。

公司没有大规模的债务负担,资本结构健康,有利于其持续发展和创新。

3. 现金流分析贵州茅台的现金流状况良好,经营活动产生的现金流持续为正,表明其主营业务具有较强的造血能力。

同时,公司通过投资活动获取了大量的现金流入,为未来的扩张和发展提供了资金保障。

三、贵州茅台价值评估1. 市盈率法市盈率法是一种常用的价值评估方法。

通过比较贵州茅台与同行业其他公司的市盈率,可以评估其股票的合理价格。

考虑到贵州茅台的盈利能力和品牌价值,可以给予较高的市盈率,从而估算出其股票的合理价格。

2. 净资产收益率法净资产收益率是评估公司价值的重要指标。

贵州茅台的高净资产收益率反映了其良好的运营效率和盈利能力。

通过分析公司的净资产收益率和未来的增长预期,可以对其价值进行合理评估。

3. 现金流折现法现金流折现法是一种更为全面的价值评估方法。

通过预测公司未来的现金流,并按照一定的折现率进行折现,可以得出公司的现值。

这种方法考虑了公司的未来发展潜力和风险因素,能够更全面地反映公司的价值。

四、结论通过对贵州茅台的财务分析和价值评估,我们可以看出,该公司具有强大的盈利能力和良好的财务状况。

以贵州茅台为例分析企业财务战略

以贵州茅台为例分析企业财务战略摘要伴随着我国经济的不断发展,市场经济越来越成熟,企业在国民经济中的地位日益占有举足轻重的地位,在推动我国经济飞速发展起着至关重要的作用。

企业经营状况的好坏直接或间接影响我国经济的平稳发展,而企业的财务战略与企业的经营状况紧密相连,所以制定合理的财务战略对企业的规划目标的实现及企业生产经营的好坏等具有重要的战略意义。

本文就贵州茅台为例,重点研究其财务战略的成功点与失利点,同时结合该企业的经营状况对其财务战略惊醒研究和总结,并根据其财务战略的实施,给予其合理性建议,并引申出对我国大部分企业面临的财务战略问题时的解决措施。

关键词:市场经济财务战略生产经营解决措施AbstractWith the continuous development of China's economy, market economy more and more mature, the enterprise's position in the national economy occupies the position of play a decisive role day by day, plays a critical role in promoting the rapid development of China's economy. Business situation is good or bad influence the stable development of China's economy directly or indirectly, and financial strategy and business enterprises operating conditions are closely linked, so the reasonable financial strategic planning objectives for the enterprise and the realization of the production and operation of enterprises is good or bad, has important strategic significance. In this paper, Kweichow Moutai as an example, the success of the financial strategy of focus and failure points, combined with the operating status of the company by study and summarize on the financial strategy, and according to the implementation of the financial strategy, give the reasonable suggestions, and the extension of financial strategy problems in most of the enterprises in our country when the solution measures.Keywords: market economy financial strategy line operation Solving measures一、导论1、财务战略的定义2、企业财务战略的内容2.1筹资战略2.2投资战略2.3收益分配战略二、企业财务战略的制订与实施1、财务战略的制订2、财务战略的实施与组织3、财务战略实施过程的监控三、贵州茅台财务战略分析—稳健型1、融资战略分析1.1融资规模分析1.2融资结构分析2、投资战略分析3、股利分配策略分析四、分析贵州茅台财务战略存在的问题五、基于对贵州茅台财务战略分析得出其未来财务战略规划方向1、分配战略2、筹资战略3、投资战略3.1国际化扩张路线3.2中国白酒业国际化现状3.3贵州茅台国际化路线的必要性3.4贵州茅台走国际化路线的策略六、根据贵州茅台财务战略分析,针对一般企业财务战略的新思考七、结语一、导论1、财务战略的定义财务战略是指为谋求企业资金均衡有效的流动和实现企业整体战略、为增强企业财务竞争优势,在分析企业内外环境因素对资金流动影响的基础上,对企业资金流动进行长期性、全局性与创造性的策划,并确保其执行的过程。

茅台集团——案例分析

茅台集团——案例分析贵州茅台酒独产于中国的贵州省仁怀市茅台镇,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一。

1915年至今,茅台酒共获得15次国际金奖,连续五次蝉联中国国家名酒称号,与泸州老窖、杏花村汾酒并称我国三大名酒,是大曲酱香型白酒的鼻祖,有“国酒”之称。

1.股利分配上市以来,向上市公司股东共募集资金21.96 亿元,派现192.27亿元贵州茅台酒股份有限公司2012年度利润分配实施公告,发放范围为:截止2013年6月6日(股权登记日)下午上海证券交易所收市后,在中国证券登记结算有限责任公司上海分公司登记在册的本公司全体股东。

本次分配以2012年年末总股本103,818万股为基数,向本公司全体股东每股派发现金红利6.419元(含税),共计派发股利6,664,077,420.00元(含税)。

自上市以来,贵州茅台派现的股利政策从未间断,即该股股利主要以现金股利方式发放。

股票股利会扩大公司总股数,稀释每股收益和净资产,如果没有对未来高增长的把握,公司不会轻易发放股票股利,市场表现也证明了贵州茅台的高增长。

股票股利表明其对经营前景充满信心。

茅台的持股比例在2008年的25%后开始降低,投资者的热情在减退,这与高股价有关。

派发现金红利可以实实在在地回报投资者,提升投资者信心,使在外股数增加,加大股票上升空间,吸引更多的机构投资者。

个人认为,贵州茅台应该保持这种派发现金红利的手段,吸引当前以及潜在的投资者。

2.增加子公司在“大茅台集团”的规划以及2017年千亿目标之下,茅台集团推动茅台股份以外的子公司上市似乎是水到渠成。

茅台集团董事长袁仁国表示,按照集团的战略规划,集团未来5年内希望再推动4家子公司上市。

2012年,茅台集团将千亿集团的时间表从2020年提前至2017年。

按照茅台集团去年提出组建“大茅台集团”的规划,要加快把茅台集团公司打造成千亿元级企业。

受国家打压三公、经济大环境调整等众多因素的影响,白酒行业今年依然处于调整期。

贵州茅台集团公司股价快速上涨背后的财务绩效研究

(三)营运能力分析

通过纵向分析,从表3中发现,2017—2019年贵州

茅台的应收账款周转天数均为0, 2016年的应收账款周

转天数为0.001天。由应收账款周转率与周转天数计算

公式可知,如果应收账款周转天数为0或者无限接近于0, 就表明企业很少发生坏账损失,该企业应收账款的周转

率在数值上近似于无穷大,其资产流动性非常高;而且

69

案例分享Case Share

相比,贵州茅台存货周转速度要明显慢于其他公司,但 是有上升趋势,这主要是因为其库存商品和原材料的周 转速度加快了。尤其是2016-2017年,可以看出存货周 转天数有一个非常明显的下降,表明存货周转率发生了 大幅度提高。2017-2018年存货周转率的提高速率有所 降低,这主要是因为在产品和自制半成品周转率的提升 速度放缓,作者猜测很可能是因为存在一定的压货现象, 是在为各系列茅台酒的价格调升埋下伏笔。

表1 2016-2019年贵州茅台偿债能力相关比率

资产负债率(%) 流动负债/总负债(%) 流动比率 速动比率

2019 年 22.49 99. 82 3. 87 3. 25

2018 年 22. 65 100 3. 25 2. 69

2017 年 28. 67 99.96 2. 91 2. 34

2016 年 32.79 99.96 2.44 1.88

针对偿债情况,将贵州茅台与五粮液、泸州老窖、

山西汾酒进行横向对比,由表2可知,如果只看指标数值, 不论是长期债务抑或是短期债务,贵州茅台的偿债能力

都要好于后三者,说明贵州茅台偿还债务的能力较强,

在行业中处于中上游地位。但这种能力是否在任何时候

都是优势?作者将在第三部分的财务战略优劣势中进行

(财务管理)贵州茅台财务报告分析

张秋英20080410100106贵州茅台财务报告分析一、主要科目的分析(一)资产负债表的科目分析分析一个上市公司的资产负债表,我们主要从应收票据、应收账款、其他应收款、预付账款、存货、固定资产、投资性房地产、在建工程、无形资产、商誉、长期待摊费用、交易性金融资产、可供出售金融资产、长期股权投资、资产减值准备、短期借款、长期借款、应付票据、应付账款、预收账款来分析。

(1)应收票据从公司财务报表及附注中可看到,贵州茅台的应收票据全部为银行承兑汇票,共有3亿多,没有商业承兑汇票,说明贵州茅台的产品是属于热销产品,也反射出贵州茅台这家上市公司的市场竞争力比较强。

数据如下:(2)应收账款应收货款也是企业卖出产品后,未马上收到的货款。

从贵州茅台的资产负债表中可以知道贵州茅台的应收账款比应收票据少了很多,并且在营业收入增加的情况下,应收账款减少了很多,说明企业的竞争能力2009年较2008年上升了。

其中五年以上的应收账款计提坏账准备为100%,说明财务报表中反映企业盈利能力和资产质量的水分更少,展示了公司对于自身资产质量的高度自信。

其明细及账龄如下:(3)其他应收款从贵州茅台07、08年的资产负债表中可看出,其他应收款2008年较07年减少了75%左右,且从其他应收款附注中可以看出,贵州茅台的其他应收款账龄主要是3到4年的,占全部其他应收款的91.31%,说明公司从05、06年开始其他应收款的数额极少,即公司经营越来越规范、主业突出、业绩优良。

其数据如下:(4)预付账款从资产负债表中可知,08年的预付账款较之07年的预付账款增加了一亿多,且占流动资产的比例还蛮大,从预付账款明细表中可看出,一年以内的预付账款占60.1%,结合08年金融危机下的经济环境,贵州茅台的预付账款增加可能是为了保障原材料来源及降低成本,而增加预付账款的。

数据如下:(5)存货存货是在日常生产经营过程中持有以待出售,或仍然处在生产过程,或者在生产或提供劳务过程中将耗用的材料及物品等。

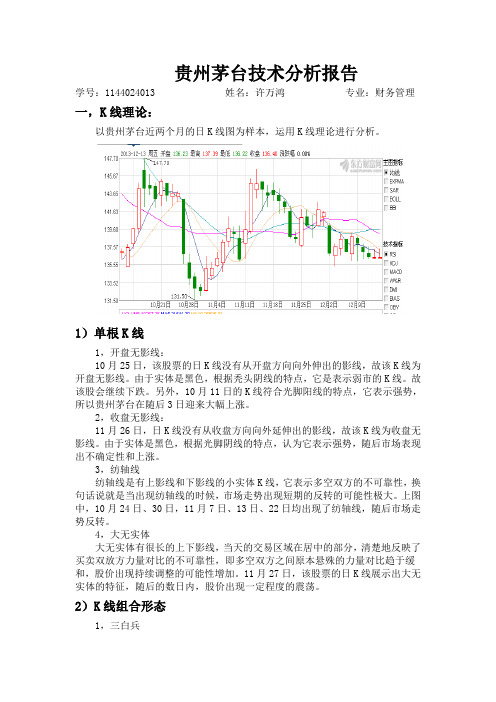

贵州茅台技术分析

贵州茅台技术分析报告学号:1144024013 姓名:许万鸿专业:财务管理一,K线理论:以贵州茅台近两个月的日K线图为样本,运用K线理论进行分析。

1)单根K线1,开盘无影线:10月25日,该股票的日K线没有从开盘方向向外伸出的影线,故该K线为开盘无影线。

由于实体是黑色,根据秃头阴线的特点,它是表示弱市的K线。

故该股会继续下跌。

另外,10月11日的K线符合光脚阳线的特点,它表示强势,所以贵州茅台在随后3日迎来大幅上涨。

2,收盘无影线:11月26日,日K线没有从收盘方向向外延伸出的影线,故该K线为收盘无影线。

由于实体是黑色,根据光脚阴线的特点,认为它表示强势,随后市场表现出不确定性和上涨。

3,纺轴线纺轴线是有上影线和下影线的小实体K线,它表示多空双方的不可靠性,换句话说就是当出现纺轴线的时候,市场走势出现短期的反转的可能性极大。

上图中,10月24日、30日,11月7日、13日、22日均出现了纺轴线,随后市场走势反转。

4,大无实体大无实体有很长的上下影线,当天的交易区域在居中的部分,清楚地反映了买卖双放方力量对比的不可靠性,即多空双方之间原本悬殊的力量对比趋于缓和,股价出现持续调整的可能性增加。

11月27日,该股票的日K线展示出大无实体的特征,随后的数日内,股价出现一定程度的震荡。

2)K线组合形态1,三白兵10月31日至11月4日,贵州茅台的日K线出现三白兵的组合形态,三根连续的长阳线每天出现更高的收盘价。

这种形态发生在茅台持续下跌的趋势中,是市场强烈反转的信号。

随后,贵州茅台的股价从135.11元持续上涨到144.84元。

2,上吊线11月11日到14日,贵州茅台的日K线出现上吊线的组合形态,在持续上升的趋势中,出现没有的秃头阴线。

虽然市场被认为是牛市,但是当天的价格波动在开盘价之下,之后反弹是收盘价几乎实在最高价的位置,并产生出长下影线。

这根长下影线显示了一个疯狂卖出时怎样开始,表明了空方的力量已经崛起,多方开始动摇,虽然股价下跌的势头被遏制,但是上吊线的出现确认了熊市的到来。

财务管理案例分析(上市公司)

企业发展能力分析

1、营业收入增长率

营业收入增长率=(本期营业额-上期营业额)/上期营业额X100%

年份

2011

2010

2009

营业收入增长率

66.81%

28.71%

8.54%

分析:营业收入增长率是衡量企业经营状况和市场占有能力、预测 企业经营业务拓展趋势的重要标志。贵州茅台的营业收入增长率持 续增长,且大于0,说明公司产品适销对路,企业市场前景较好。 从图表可以看出,茅台通过调整自身战略、深化改革、强化管理、 整合市场资源来应对日益激烈的白酒行业的竞争,且以取得成效。

4,641,621,838 .77

净利润

5,910,880,420 .71

5,845,323,176 .78

元

净利润

2011

2010

2009

净利润 4,641,621,838. 5,910,880,420. 5,845,323,176.

盈利能力分析

一、与投资有关的盈利能力分析; 二、与股本有关的盈利能力分析;

那么,总资产报酬率的下降到底是由什么引起的呢? 总资产报酬率(2009)=27.2%*2.06=56.03% 总资产报酬率(2010)=24%*1.62=38.89% 总资产报酬率(2011)=31.84%*0.7838=24.96%

连环替代法:24%*2.06-56.03%=-6.59% 27.2%*1.62-56.03%=-11.97% 31.84%*1.62-38.89%=12.69% 24%*0.7838-38.89%=-20.1%

增长率

57.93% 21.91%

分析:营业成本增加主要是本期销量增加和原辅料价格上涨所致。 2010年比2009年营业成本同比增长21.91%,低于营业收入的增 长,成本控制较好。但2011年比2010年营业成本同比增长 57.93%,低于营业收入的增长率,说明企业在扩大生产的同时 成本控制的很不错。

MBA作业——贵州茅台财务分析

贵州茅台财务分析一、案例背景茅台酒酿造工艺独特+生产周期最长,凸显工匠精神。

茅台酒所在的赤水河一带是酱香型白酒酿造的黄金地带,生态环境和气候条件独一无二,富含大量满足酿造需要的微生物。

茅台酒采用优质高粱、小麦和水为原料, 在不添加任何外来物质的前提下,采用纯粮发酵、自然酿造。

一般是端午制曲、重阳下沙,经过两次投料、九次蒸煮、八次发酵、七次蒸馏, 生产周期长达一年,然后基酒再贮存三年,最后多种酒体勾调后再贮存一年,酒质醇香厚重。

茅台酒生产周期长达5年,是所有香型中最长的,工艺的坚守和传承成就民族品牌的工匠精神。

茅台酒历史底蕴深厚:连续蝉联历史五届名酒评选,"国酒文化"、"红色文化"、"外交文化"深入人心。

贵州茅台酒股份有限公司于2001年8月27日上市,开盘首日收盘价35.55元;2020年6月19日,该股收盘价1439.84元。

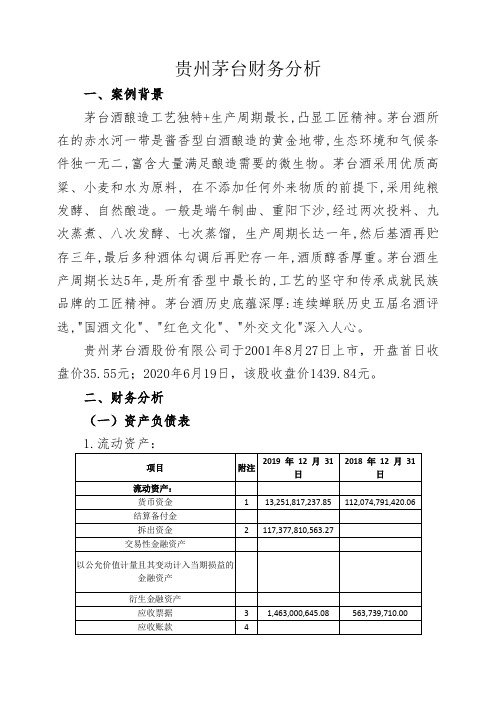

二、财务分析(一)资产负债表1.流动资产:企业的货币资金较18年度有很大降低,从1120.74亿元降低到132.51亿元,降幅达到88%。

茅台集团的核心产品是贵州茅台酒主要经营范围是酒类产品的生产经营。

但19年度企业货币资金大幅减少而拆出资金金额高达1173.77亿元,这既表明茅台集团资金充沛,仍有巨额资金用于拆借给境内、境外其他金融机构,企业资金并没有投入到集团的传统的经营业务中去(拆出资金净增加额增加主要是公司控股子公司贵州茅台集团财务有限公司同业拆出资金)。

应收票据从18年的5.63亿上升到14.63亿茅台集团说明是公司全资子公司贵州茅台酱香酒营销有限公司银行承兑汇票办理销售业务增加,这表明19年度更多的公司选择采用银行承兑汇票而不是现金转账的方式来购买茅台集团产品。

预付账款在19年度15.49亿较18年度11.82亿,也是有所增加,但是相对于流动资产总数来说所占比率不大。

其他应收款从18年的3.96亿元下降到19年的0.77亿元,表明茅台集团收回了3亿元的以前年度欠款。

贵州茅台财务分析及价值评估

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。

财务分析——贵州茅台财务分析

财务分析——贵州茅台财务分析2011 — 2011 学年第二学期课程名称:财务管理案例分析任课教师:彭采云题目:财务分析——贵州茅台财务分析学号:ACC08182姓名:林晨年级:08级专业:会计提交日期:2011 年6月20日评语:成绩: 评卷人:原创性声明兹呈交的学位论文,是本人在导师指导下独立完成的研究成果。

除文中已经明确标明引用或参考的内容外,本论文不包含任何其他个人或集体已经发表或撰写过的研究成果。

本人依法享有和承担由此论文而产生的权利和责任。

声明人(签名):林晨日期: 2011 年 6 月 20 日财务分析——贵州茅台财务分析摘要:财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

财务分析为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据。

通过运用财务分析的方法对中国贵州茅台酒股份有限公司进行财务分析,使自己更加了解财务分析的方法,并更好的学习和读懂财务报表等会计资料,从财务分析中得出企业的经营状况以及对企业的未来预测,更好的为今后的财务职业发展铺垫。

对贵州茅台财务分析主要从公司的主要财务指标、盈利能力、营运能力和偿债能力分析,深入了解贵州茅台的现状和未来发展。

关键词:财务分析、盈利能力、营运能力、偿债能力目录(一)财务报告分析知识简介51、财务会计报告的组成52、财务分析的内容53、财务分析的方法5 (二)案例分析——贵州茅台财务分析51、贵州茅台简介52、贵州茅台财务分析73、贵州茅台财务分析总结11 参考文献11一、财务报告分析知识简介(1)财务会计报告的组成:会计报表、会计报表附注和财务情况说明书。

(根据《会计法》第二十条第二款规定:“财务会计报告由会计报表、会计报表附注和财务情况说明书组成。

贵州茅台财务风险分析

摘要近年来,随着国家白酒行业相关政策的出台,白酒业市场环境不断恶化,白酒行业进入调整期,各白酒企业之间竞争加剧。

部分白酒企业因经营管理不善陷入财务困境,因此为防范财务风险给企业带来损失,对企业进行财务风险分析是必不可少的。

处在这样的市场环境下,贵州茅台虽相较于其他同类白酒企业经营情况较好,但仍然存在一定程度的财务风险。

关键词:贵州茅台,财务分析,财务风险ABSTRACTIn recent years, the baijiu industry has entered a period of adjustment, and the market environment of baijiu is deteriorating and competition is intensifying. Some baijiu enterprises are in financial distress due to poor management, and they are necessary to analyze the financial risk of enterprises in order to prevent their financial risk. In such a market environment, kweichow moutai has a certain degree of financial risk compared to other similar liquor companies. Guizhou maotai leading enterprises, the liquor, the author of this paper is briefly on the current situation of its business, and respectively from funding risk, investment risk and four aspects, operating risk and income distribution risk, financial risk analysis is used for the company's financial accounts and dupont analysis system for the overall analysis. In the process, found in the financing, operation and income distribution three aspects has certain financial risk, in after having analyzed and summarized the causes of the risk through the review of relevant literature, to guizhou MAO existing a series of financial risk of the corresponding control measures are put forward.Keywords: Kweichow moutai, Financial analysis, Financial risk目录摘要 (I)ABSTRACT (II)一绪论 (1)(一)研究背景及意义 (1)(二)国内外研究现状 (2)(三)研究思路与方法 (2)(四)财务风险概述 (4)二贵州茅台财务风险现状分析 (6)(一)贵州茅台公司概况 (6)(二)贵州茅台财务风险分析 (7)三贵州茅台财务风险成因分析 (17)(一)贵州茅台现存风险 (17)(二)筹资风险成因分析 (17)(三)营运风险成因分析 (18)(四)收益分配风险成因分析 (18)四贵州茅台财务风险的控制措施 (19)(一)筹资风险控制措施 (19)(二)营运风险控制措施 (19)(三)收益分配风险控制措施 (19)结论 (21)参考文献 (22)致谢 (23)一绪论(一)研究背景及意义1 研究背景从建国初期至今,我国白酒行业的发展经历了五个阶段,第一个阶段(1949-1978),从1949年至1978年文革结束,是白酒产业发展的起步阶段,国家重视白酒产业发展,白酒技术改造取得许多具有突破性的成就。

酒品行业财务报表分析以贵州茅台为例

此外,贵州茅台还可以加强财务管理,提高资本运作效率,优化现金流结构, 以实现更高效的财务风险管理。公司应注重研发创新,提升产品的差异化竞争力, 以满足消费者日益多元化的需求。

总之,通过深入分析贵州茅台的财务报表,我们可以了解该公司在酒品行业 中的领先地位及其竞争优势。我们也可以发现公司在发展过程中的不足之处和面 临的挑战。希望贵州茅台在未来能够继续保持稳定的发展态势,为消费者提供更 多优质、创新的产品和服务,为我国酒品行业的繁荣和发展做出更大的贡献。

贵州茅台作为中国高端白酒的代表企业,其财务报表分析具有重要价值。首 先,贵州茅台的财报概述包括财报编制基础、时间和格式等关键信息,为我们提 供了分析的基本框架。其次,市场环境分析表明,贵州茅台所处的白酒行业受到 政策支持,市场规模不断扩大,公司在竞争中保持领先地位。品牌优势也是贵州 茅台的一大亮点,其“国酒”地位深入人心,为公司的持续发展提供了有力保障。

在战略分析方面,贵州茅台明确了自己的定位,致力于打造高端白酒品牌, 通过独特的品牌传播和渠道建设,巩固和扩大市场份额。财务状况分析显示,贵 州茅台的资产负债表健康,现金流量充足,利润表表现优异,显示出强大的盈利 能力和良好的财务管理水平。

最后,经营成果分析表明,贵州茅台的营业额和净利润均保持了稳定的增长 趋势,总资产也在不断积累。与其他同类企业相比,贵州茅台在营业额和净利润 方面具有明显优势,这得益于其强大的品牌影响力和市场占有率。

基本内容

贵州茅台是中国著名的白酒企业,其财务报表吸引了无数投资者的。本次演 示将对贵州茅台的财务报表进行深入分析,探究财务数据背后的秘密。

一、贵州茅台概况

贵州茅台位于贵州省仁怀市,是中国著名的白酒生产企业之一。公司以生产 高端白酒为主,其中贵州茅台酒是其核心产品。历经多年的发展,贵州茅台已经 成为中国白酒行业的龙头企业之一。

贵州茅台股份公司财务分析案例展示

贵州茅台股份公司财务分析案例展示内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)贵州茅台股份有限公司财务分析案例展示老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。

演示流程:第一部分公司简介财务指标分析王巍第二部分投资与筹资分析陈英第三部分股利政策分析王怡第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类目前股本总量94380万元昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。

以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。

贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。

酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。

3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。

事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。

贵州茅台的“财务异象”及其解读

比例为 2 2 . 5 %。( 3 ) 在非流动资产 中 , 平 均 固 定 资 产 占 资 产 总 额 的 比 例 为 1 3 . 9 %, 几 乎没有 “ 长 期投 资 ” 。从 2 0 0 1

年到 2 0 1 5年 , 固定 资产 占资 产 总 额 的

贵州 茅 台( 6 0 0 5 1 9 ) 不 仅 具有 超 强 的盈利 能 力 ,而且具 有极 好 的市 场表

中 国股 市 中一 枝独 秀 ,是近 年来 上 证

A股 中惟 一 市 价 超 过 2 0 0元 的 股 票 。 2 0 1 6年 l 1月 4 日,贵 州茅 台股 票 的 流 通 市值 为 3 9 5 5亿 元 , 占上 海 证券 交 易 所 股 票 流通 总 市 值 的 1 . 6 7 %, 排

解

摘要 : 7 o 0 J — Q _ l _ 5 一 年贵 州菱 盎 一 股份 有 金 司 的 务报生表 明 一 一_ 方_ 面 贡 州 茅

鱼县有癯强 盈利一 能力 扭极好_ 的市 表现_ . _ 另¨ 一_ 方重 责盟 茅盎 持 有 遣 资

二、 贵 州 茅台 的“ 财务异 象 ” ( 一) 资 产 结 构 异 象

货币 资 金

0 . 5 6 5 0 . 4 5 3 0 . 4 7 2 0 . 4 5 5 0 . 4 8 3 0 . 4 7 5 0 . 4 5 l O . 5 l 4 O . 4 9 3 0 . 5 04 0 . 5 2 3 0 . 4 9 0 0 . 4 5 4 O . 4 2 l 0 . 4 2 6

比Байду номын сангаас 为 4 7 . 9 %, 平 均 存 货 占 资 产 总 额 的

沮很 多一 , 一 炭煎_ 的豫利一 较一 少 一 主流一 财务 堡 丕熊 殖贵 州 盏 台煎选种_ ‘ ‘ 财 _ 务景象 : ’ 箍些 一 金霉 _ 的解叠 熏卿 叠炭皿 责州 茅 刍 一 的丝 莹决 _ 象 财 夯政 篡具盔 鲜明 一 的 经营 业鲼 考核导向j 贵 州差参 管_ 王 里 层 具有 _ 风脸规 避与 一 鲁 健候 宝

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

▪ 贵州茅台在经营过程中的结算方式主要是预收账款,现金流很充足,应收账款周转率与存 货周转率都保持在合适的水平。

▪ 贵州茅台采取的这种战略一般被称为OPM(Other People’s Money)战略。(OPM战略是指 企业充分利用做大规模的优势,增强与供应商的讨价还价能力,将占用在存货和应收账 款的资金及其资金成本转嫁给供应商的运营资本管理战略。简言之,OPM战略本质上是 一种创新的盈利模式,是“做大做强”的生动实践。其作用是增强与供应商的讨价还价 能力)

▪ 毫无疑问,贵州茅台采取的这种战略是成功的,通过形成完整的产业链,增强与上游供应商 和下游销售商的议价能力,将占用在原材料的资金转嫁到上游的供应商,而通过预收账款 的方式占用下游销售商的资金。简单来说,利用做大规模的优势,使企业账面上长期存有 大量可支配的现金,利用上下游厂商的资金进行进一步的扩张,这是一种有效运营资的方 式。

色意上:黄色—是身份与地位的象征,是茅台特有的文化、 特有的历史、特有的品质、特有的地位和“人文茅台”所特 有的整合价值。绿色—是企业“绿色时代”造就的结晶体 “绿色茅台”和“有机茅台”。银灰色—象征企业融合传统 工艺与现代科技,不断探索、研究、开发、实施“科技茅台” 战略。

贵州飞天茅台酒

贵州大曲

销售时都会

,即预收账款,所以,才造成了以上的情况。上图也

说明了贵州茅台在OPM战略下的预收账款额与销

售额逐年增长,这样不只大大减少了坏账的可能性,

同时,也有利于保证公司有

进行运作。

OPM模式的运用有一定的条件。贵州茅台运用OPM模式的优势在于它是白酒行 业的标杆企业,在业界拥有良好的声誉,品牌自身拥有良好的信用。如果企业拥 有这些条件也应该合理的运用,适度降低融资成本,提升企业的利润。

▪ (二)提高产业链的效率

▪ 随着时代的进步,网上交易成为一大经济支柱,除了像以往一样关注线下的产业链完整性,更 应该关注线上的销售渠道,通过增加与网上销售终端的交流与合作,进一步优化线上的网络 营销渠道。

▪ 深圳东方港湾投资管理股份有限公 司董事长但斌说,

▪ “..如果你要认为年轻人不喝白酒, 那过去我们说不太看好企业。但实 际上,从数据来说,白酒工业的主 要厂家,他们的量还是在增长,只 是可能别人过去喝散装酒,因为收 入高了现在喝品牌酒,所以这个量 还是正增长。“另外,我本人也是 年轻的时候不太喝白酒,但是到了 40、50岁的时候,我突然发现每天 晚上喝个一两二两感觉还是很幸福, 这就是男人的变化。”

▪ 在面临各方面环境带来的巨大威胁下,公司充分利用自身的长处,采用

的销售模式。形成了 、

、 三大系列,覆盖市场的面积广而全,加上

企业拥有的知名度,成功的在白酒行业中脱颖而出。

▪ 1. 货币资金占流动资产的比例较大 ▪ 从图中可以看出,整体上来说,贵州茅台的货币资金对于流动资产的占比一直都很高,当然,

▪ 3. 不同的价格段都能实现销量

▪ 由于第一个特点,对于白酒行业来说,一般情况下通过跨价格带进行产品线的结构创新,先发 展王牌产品,再根据品牌效应进行市场扩张,但在这样的情况下,每个价格段都会有不错的销 量。对不同的酒类价格段应该有不同的营销模式,需要进行更合理的资源配置。对于高价段 的酒来说,应该主力发展,这是能带动其他价段酒的前提条件,也是毛利率最高的价段,应该将 更好的营销资源放在这个价段酒的销售上。同时,其他价段的酒更应该注重网络分销能力。 在这种情况下,形成了白酒行业的利润高弹性,可以更细致的将销售渠道细分。

▪ 在贵州茅台发布三季报后,32家券商发布研报均是维持此前给予贵州茅台的评级。 中信证券则上调贵州茅台目标价至1400元/股,对于上调的原因,中信证券表示, 预期贵州茅台全年业绩确定性强,展望未来2年,公司具备稳健量和提价潜力,有 望维持稳健增长,核心资产价值凸显,可看长做长。

▪ 茅台酒,贵州省遵义市仁怀市茅台镇特产,中国国家地理标志产品。

···

华茅酒(鉴藏)

▪ 1996年,茅台酒工艺被确定为国家机密加以保护。 ▪ 2001年,茅台酒传统工艺列入国家级首批物质文化遗产。 ▪ 2003年2月14日,原国家质检总局批准对“茅台酒”实施原产地域产品保护。 ▪ 2006年,国务院批准将“茅台酒传统酿造工艺”列入首批国家级非物质文化遗产名录,并申报世界非物质文

▪ 流动负债中预收款的比重较高应该是OPM战略实

施时最明显的特征,从图中可以看出,2017年高达

75%,这是其苦心经营的经销商网络所带来的,但

2018年突然下降,并不是OPM战略的使用不当,应该

是由于收款时间提前,导致

的短期波动,之

后就会恢复正常。

▪ 当然,这样的情况也是白酒行业销售区别于其他行

业的特征,一般情况下,

从A股上市公司最新市值看,贵州茅台1.5亿的总市值排名第三,仅次于工商银行和中国 平安两家公司。

▪ 白酒板块一直是年内机构及投资者关注的焦点,今年以来板块涨幅已超70%,五 粮液、贵州茅台、酒鬼酒等8只白酒板块个股股价实现股价翻倍。近期,在两家白 酒行业巨头公司披露三季度业绩报告后,白酒板块再次被推上风口浪尖。其中, 贵州茅台前三季度实现营业收入609.35亿元,同比增长16.64%;实现净利润 304.55亿元,同比增长23.13%。

1、顺势而为

现在茅台酒正处于牛市当中, “涨”的惯性依旧存在。而且, 五粮液、洋河、剑南春、泸州 老窖、古井贡酒等二线品牌白 酒,涨声一片,“一哥”屡创 新高不足为奇。

2、购买心理

中国老百姓有买涨不买跌的传 统,越涨越买,越跌越不买。 楼市如此,股市如此,黄金如 此,茅台亦如此。

▪ 3、金融属性 茅台的金融属性被过度放大,加之现在的经济环境复杂,投资环境不理想,还有茅台的老板经常吹

▪ 茅台酒是中国大曲酱香型酒的鼻祖,被尊称为“国酒”。它具有色清透明、酱香突出、醇 香馥郁、幽雅细腻、入口柔绵、清冽甘爽、酒体醇厚丰满、回味悠长、空杯留香持久的 特点,人们把茅台酒独有的香味称为“茅香”,是中国酱香型风格的典型,已有800多年 的历史。

形意上:三条曲线—寓意有机茅台、科技茅台、人文茅台; 中部弧线—表现川流不息、源远流长的赤水河是企业的源泉, 也寓意企业如同赤水河一浪推动一浪,一浪更比一浪高。

▪ 贵州茅台市值突破1200元创新高。

据统计,今年前三季度,贵州茅台市值巨增7345.49 亿元,位列两市榜首。要知道,今 年上半年我国只有北京、上海、成都、武汉等9个城市的GDP在7000亿元以上,也就是说 贵州茅台前三季度的市值增量超过了我国328个城市上半年GDP,只有一线城市和部分新 一线城市的半年GDP在贵州茅台市值增量以上,二线及二线以下城市只能望其项背。

1950年至2019年,贵州茅台之所以能从一个普通的小酒厂到如今的白酒行业领航企业,以极快 的速度发展壮大,除了因为其作为一家国有企业、拥有国家的支持之外,还有一个更重要的原 因是贵州茅台能够准确的选择商业模式,更好的适应每一次外部环境带来的改变

从2012年起,由于中央颁布 的各项政策,整个白酒行业都 受到了不小的冲击。对于贵州 茅台来说,贵州“禁酒令”、 中央“八项规定”等更是影响 很大,贵州茅台各价格段的产 品都进行了不同程度的降价。 但在这样的背景下,贵州茅台 的营业收入仍然持续上升,利 润率也很可观。

化遗产。 ▪ 2013年3月28日,原国家质检总局批准调整“茅台酒”地理标志产品保护名称和保护范围。 ▪ 2019年6月12日,茅台集团宣布6月30日前停用“国酒茅台”商标。 ▪ 2019年10月23日, 2019《财富》未来50强榜单公布,贵州茅台排名第39。

▪ 我国龙头白酒企业(贵州茅台),现在股价已经涨到接近1200元,很多人说还能不能涨, 它的空间到底在哪里?它的空间首先是量,量是有天花板的,3万吨到6万吨。6万吨、 10万吨总是有限的,但一个地方它是没有行业空间限制的,就是企业产品的出厂价从 1951年到2019年,以年化11%的速度在提价的。换句话说,如果某一个证券公司或某一 个银行发一款产品,以年化11%给大家回报的话,持续68年的话,这个产品大家肯定都 去买。恰恰,茅台这个企业出产的产品就是以年化11%在提价。

飞天茅台酒为什么一直涨价?

小组成员

组长: 组员:

▪ 贵州茅台股价又双叒叕创新高了。

10月15日,贵州茅台突破1200元/股大关,总市值超过1.5万亿。 这距离上一次贵州茅台创造股价新高,还不到一个月。此前,9月24日,贵州茅台收盘 报1184.00元/股,市值接近1.49万亿元,超过2018年贵州省GDP总值。

▪ 贵州茅台的主打商品是酱香型白酒,这也是公司收入的主要来源,其制作方式与普通白酒 有些许不同,被很多自然因素所限制,时间成为了生产成本里控制缩短的部分,造就了产品 的稀缺性,所以受众群体是高收入人群。但随着中央“八项规定”中对于“三公”经费 限制的相关规定的出台,高端白酒遭遇了滑铁卢,自然影响到了贵州茅台。由于国内外饮 食偏好的差异,在海外的销售情况也不容乐观。

▪ (一)加强与上游供应商的联系

▪ 由于白酒行业的销售特点,预收酒类货款不需要格外提出的既定规矩,所以,想要更好的运用 OPM战略还应该提高与上游供货商的议价能力,扩大预收账款、应付工程款金额与预付账 款金额两者之间的差额。这样一来,企业又将多一笔资金用于发展。白酒行业的生产过程 较长,企业可以先从上游供应商处提取原材料,缩短不必要的时间浪费。

从白酒销量来看,销量变化特征与产量基本一致,但在2019年上半年,中 国白酒销量继续大幅下滑,同比减少了20.7%,主要原因是国内经济发展放 缓,导致白酒消费疲软。

▪ 1. 品类单一,核心竞争力是品牌

▪ 很多行业可以通过拓展到其他的行业,横向增加企业产品的多样性,以此提高竞争力。对于 白酒行业来说,品类单一,很难通过这一途径进行创新,一般通过跨价格带进行产品张。

▪ 2. 市场尚未饱和

▪ 根据统计白酒在食品饮料版块位居榜首,市场规模相当可观,市值占比也达到了55%。2016年, 我国的白酒产量为1358.36万千升,同比增长3.23%,销售收入为6125.74亿元, 同比增长10.07%。 这样看来,白酒行业在我国市场上的销售规模基本稳定但仍有增长空间,之后可能要关注内 部结构的优化与集中程度。