2015收入成本台账

2015年社区工联会台账模板定稿DOC-工

工会工作台帐(2015)年目录一、城区总工会工作要点二、基本情况三、组织建设四、宣教综合五、生产保护六、维护保障一、工作要点二、基本情况一、基本情况组织概况职工人数会员人数分工会数工会小组数单位类别总数女职工数农民工数总数女会员数农民工会员数第届工会委员会和经费审查委员会选举日期上级工会批复文号任期工会主席姓名(社团法人代表)社团法人资格批准日期及文号职工小家总数评为合格职工小家数评为先进(模范)职工小家数工会经费情况上解经费留存经费使用留存经费*工会劳动保护监督检查委员会(小组)成立时间人数是否处理事故*劳动争议调解委员会成立时间人数活动次数是否有工会会员增减和新发展会员(如有须填写第页的“工会会员增减(新发展)名册”栏)是否有其他法人单位(如有须填写第页的“其他法人单位名称”栏)分工会(工会小组)设置情况(分工会或小组名、分工会主席或组长、会员数)会员证发放情况(含各分工会或小组会员证编码记录)工会委员会委员情况姓名性别出生年月文化程度政治面貌入会时间工会职务工会外职务培训情况经费审查委员会委员情况姓名性别出生年月文化程度政治面貌入会时间工会职务工会外职务培训情况女职工委员会委员情况姓名性别出生年月文化程度政治面貌入会时间工会职务工会外职务培训情况备注三、组织建设工作计划工作计划工作总结年度总结工作总结工会组织网络工会主席姓名专兼职情况工会班子成名名单简介时间地点主持人参加对象参加人数会议主题会议记录时间地点主持人参加对象参加人数会议主题会议记录时间地点主持人参加对象参加人数会议主题会议记录时间地点主持人参加对象参加人数会议主题会议记录时间地点主持人参加对象参加人数会议主题会议记录时间地点主持人参加对象参加人数会议主题会议记录时间地点汇报人主题汇报内容领导意见时间地点汇报人主题汇报内容领导意见时间地点汇报人主题汇报内容领导意见时间地点汇报人主题汇报内容领导意见会议届次召开时间应到会会员(代表)其中实到会员(代表)一线会员(代表)女会员(代表)大会主要议题(解决主要问题)会议届次召开时间应到会会员(代表)其中实到会员(代表)一线会员(代表)女会员(代表)大会主要议题(解决主要问题)三、宣传教育工会干部培训记录时间地点培训主题参加对象参加人数培训日程安排培训情况法律法规培训记录时间地点培训主题参加对象参加人数培训日程安排培训情况工会普法宣传教育活动记录年月日活动名称参与人数活动地点宣传资料活动形式活动信息:活动照片:主题宣传活动记录时间地点主持人活动主题参加对象参加人数活动议程活动情况活动照片主题宣传活动记录时间地点主持人活动主题参加对象参加人数活动议程活动情况活动照片主题宣传活动记录时间地点主持人活动主题参加对象参加人数活动议程活动情况活动照片时间地点主持人主题参加对象参加人数讨论记录备注时间地点主持人主题参加对象参加人数讨论记录备注时间地点主持人主题参加对象参加人数讨论记录备注时间地点主持人主题参加对象参加人数讨论记录备注时间地点主持人主题参加对象参加人数讨论记录备注信息上报记录时间标题信息内容报送单位录用情况时间标题信息内容报送单位录用情况时间标题信息内容报送单位录用情况时间标题信息内容报送单位录用情况工会特色工作大事记本年度内受到上级工会肯定的创新工作、录用的稿件、召开的重要会议、开展的特色活动和获得的荣誉称号等曾获得荣誉(含劳模先进评选、管理情况)五、维护保障届次职工代表大会情况报告表区域/行业工会名称涵盖企业数工会主席联系人联系电话职工代表情况1.职工总数名,代表总数名,其中:中高级管理人员名;2.本次会议应到会代表名,实到会代表名。

高新技术企业财务应做哪些事【会计实务经验之谈】

高新技术企业财务应做哪些事【会计实务经验之谈】国科发火[2016]32号《高新技术企业认定管理办法》中认定的八个条件:1、注册成立一年以上2、拥有技术上发挥核心支持作用的知识产权的所有权3、属于《国家重点支持的高新技术领域》4、科技人员占企业当年职工总数的比例不低于10%5、企业近三个会计年度研究开发费用总额占同期销售收入总额的比例符合要求6、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%7、企业创新能力评价应达到相应要求8、前一年内未发生重大安全、重大质量事故或严重环境违法行为现依这八个条件,针对财务人员应做的事儿,与大家做以下交流:一、熟悉高新技术企业有关的财务数据及指标高企认定管理办法(国科发火[2016]32号)第十一条认定条件中规定:1、科技人员占企业当年职工总数的比例不低于10%研发费用归集工资成本中的科技人员数量,需要与申报高企提供的科技人员清单保持可核对性。

(1)、科技人员指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员;(2)、职工总数包括企业在职、兼职和临时聘用人员。

在职人员可以通过企业是否签订了劳动合同或缴纳社会保险费来鉴别;兼职、临时聘用人员全年须在企业累计工作183天以上。

(注本处对在职人员无183天规定)(3)、科技人员与职工总数口径不一致签订劳动合同的在职人员<183天(4)、统计方法:全年月平均数月平均数=(月初数+月末数)÷2全年月平均数=全年各月平均数之和÷122、企业近三个会计年度研究开发费用总额占同期销售收入总额的比例符合以下要求:(中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%)注:(1)认定条件规定,三个会计年度合计数达标好可,但实际操作中建议企业每年都达标会更好。

(2)最近一年销售收入指:主营业务收入+其他业务收入(3)研发费用总额为详见下文第二项“准确界定研发费用核算的范围”3、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%(1)收入指高企申报年度的上一年度;(2)总收入=主营业务收入+其他业务收入+财务费用中利息收入+投资收益+营业外收入(3)取得收入的高新技术产品(服务)在“2016年国家重点支持的高新技术领域目录范围内),目录在国家高新技术企业认定工作网上可查到。

全过程咨询单位单位考评表

如发现无故未参加的扣1分/次

季度考核所有会议纪要

三 输出成果的质量及实效性

1 招采环节

招标文件、清单、 回标分析、定标报 告

促进咨询公司配合项目进度 及高质量完成招采工作

2 总包闭口包干

施工图版预算核对

满足项目公司对总包闭口包 干的要求

3 变更签证

变更签证初审、变 更签证造价确认

满足项目公司对变更签证事 先审批及月度造价确认闭口 的要求

时效性、准确性

A、收到变更签证立项资料后2天内完成初

审,初审金额与造价确认金额控制在20%

以内。超出2天的扣2分/天,金额偏离的

每1%扣1分 B、变更签证立项完成后1个月内完成造价

季度抽查10项业务资料

确认,超出的扣2分/天,造价确认金额经

审核,如有合同价未套用的或与现场பைடு நூலகம்核

工作量有偏差的扣2分/项

规范咨询单位按照合同约定 提供人员到位

周出勤天数

A、常驻人员出勤5天/周(请假除外),

无故缺勤的扣1分/天

常驻人员纳入项目公司考勤系统中,做到考勤记

B、项目经理出勤1天/周(无特殊原因不 录可追溯

5

得请假),无故缺勤的扣1分/天

2 成本台账

变更签证台账 合同台账 付款台账 结算台账

促进咨询单位配合成本负责 人做好项目基础台账工作

季度抽查5项业务资料

B、结算成果文件经开发公司审核后偏差

超出0.5%的,每超0.5%扣2分

5 专项成本测算

总包、景观、精装 修、幕墙等

控制重点工程专项成本

时效性、与限额对比

A、重点专项成本需于目标成本确定时, 大面积招标过程中附相关测算,如未有该 测算的扣1分 B、测算发现有超支风险的,未及时上报 成本负责人的扣2分

钢筋连接台账

GJ15-00853 LJ15-00997

备注

第1页

共1页

008 2015/8/17 LJ-CK-008 北段一区1-8/L-W轴基础底板

196

197

198

199

200

接头类型 接头等级 规格 滚轧直螺纹 Ⅱ级 HRB400E

直径 20mm

代表数 量

500

滚轧直螺纹 Ⅱ级 HRB400E 20mm 500

滚轧直螺纹 Ⅱ级 HRB400E 20mm 500

滚轧直螺纹 Ⅱ级 HRB400E 20mm 500

滚轧直螺纹 Ⅱ级 HRB400E 20mm 500

滚轧直螺纹 Ⅱ级 HRB400E 20mm 298

滚轧直螺纹 Ⅱ级 HRB400E 22-20mm 500

滚轧直螺纹 Ⅱ级 HRB400E 22-20mm 114

制作人 陈强林 陈强林 陈强林 陈强林 陈强林 陈强林 陈强林 陈强林

原材厂家 承钢 承钢 承钢 承钢 承钢 承钢 凌钢 凌钢

004 2015/8/17 LJ-CK-004 北段一区1-8/L-W轴基础底板

005 2015/8/17 LJ-CK-005 北段一区1-8/L-W轴基础底板

006 2015/8/17 LJ-CK-006 北段一区1-8/L-W轴基础底板

007 2015/8/17 LJ-CK-007 北段一区1-8/L-W轴基础底板

钢 筋 焊(连)接 取 样 台 帐

工程名称:

序号 日期

试件编号

使用部位

001 2015/8/17 LJ-CK-001 北段一区1-8/L-W轴基础底板ห้องสมุดไป่ตู้

002 2015/8/17 LJ-CK-002 北段一区1-8/L-W轴基础底板

成本核算台账模板

成本核算台账模板

成本核算是企业管理中非常重要的一环,它可以帮助企业了解生产过程中的各种成本情况,为企业的决策提供重要依据。

而成本核算台账模板则是帮助企业进行成本核算的工具之一。

成本核算台账模板是一个记录成本的表格或软件,它可以帮助企业将各种成本进行分类和记录。

通常来说,成本核算台账模板包括直接成本、间接成本、固定成本和可变成本等各种成本项的记录。

通过成本核算台账模板,企业可以清晰地了解到每个成本项的具体数值和占比情况。

成本核算台账模板的使用对于企业管理具有重要的意义。

首先,它可以帮助企业了解每个成本项在整个生产过程中的投入情况,从而为企业的成本控制和成本优化提供依据。

其次,成本核算台账模板可以帮助企业进行预算和计划,通过对每个成本项的详细记录和分析,企业可以更加准确地制定预算和计划,从而提高企业的经营管理水平。

另外,成本核算台账模板还可以帮助企业进行成本分析和成本控制。

通过对成本核算台账模板的记录和分析,企业可以找出成本过高和不合理的地方,进而采取相应的措施进行成本控制和降低成本。

这对于企业提高经济效益和盈利能力具有非常重要的意义。

总的来说,成本核算台账模板是企业进行成本核算和管理的重要工具,它可以帮助企业了解各种成本项的详细情况,为企业的成本控制和成本优化提供依据,提高企业的经营管理水平。

因此,企业在进行成本核算时,可以考虑使用成本核算台账模板,从而更好地进行成本核算和管理。

2014-2015第一学期横山初中化学实验室台账

表面皿 表面皿 研钵 研钵 蒸发皿 蒸发皿 反应板 井穴板

64093

井穴板 塑料多用滴 管 药 品 一般无机 (一) 铝片 铝箔 铝丝 锌粒 还原铁粉 铁丝 锡粒 铅粒 紫铜片 铜丝 碘 活性炭 二氧化锰 三氧化二铁 氧化铜 氯化钾 氯化钠 氯化钠 氯化钙 无水氯化钙 氯化镁 三氯化铁 氯化铵 碘化钾 硫酸钾 硫酸铝 硫酸铜(蓝 矾、胆矾) 硫酸铵 硫酸铝钾 (明矾)

20 0 100 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

70091 71 71001 71002 71003 71004 71005 71006 71020 71030 71042 71043 71044 71045 72 72001 72002 72021 72022 72025 72027 72051 72052 72054 72061 72062 72063 72091 73

04005

1 11 11003 11005

碘升华凝华 密封式 管 支架 方座支架 万能夹 三脚架 泥三角 试管架 漏斗架 滴定台 滴定夹 多用滴管架 电源 交流:2V~ 12V,5A,每 2V一档;直 教学电源 流:1.5V~ 18V,≥6A, 18V~36V, ≥3A 测量 质量 托盘天平 托盘天平 100g,0.1g 500g,0.5g

7ml96孔5ml6附带双导气管的井穴塞个402664092井穴板个40064093井穴板个20064094塑料多用滴管药品一般无机一铝片4ml支4002077070001克1002070002铝箔克50070003铝丝克10010070004锌粒工业克1000070005还原铁粉试剂克50070006铁丝克250070008锡粒克250070009铅粒克250070010紫铜片克250070011铜丝克100070021碘试剂克100070022活性炭克1000070032二氧化锰试剂克1000070033三氧化二铁试剂克250070034氧化铜工业克2000070041氯化钾试剂克1250070042氯化钠试剂克500070043氯化钠工业克1000070044氯化钙试剂克250070045无水氯化钙工业克100070046氯化镁试剂克250070047三氯化铁试剂克250070049氯化铵工业克500070065碘化钾试剂克500070070硫酸钾试剂克250070083硫酸铝硫酸铜蓝矾胆矾硫酸铵硫酸铝钾明矾试剂克250070086工业克1000070087工业克250070088工业克1000070091无水硫酸铜试剂一般无机二碳酸钾克20007171001试剂克100071002碳酸钠工业克1000071003碳酸氢钠工业克500071004大理石克2000071005碳酸氢铵工业克500071006碱式碳酸铜试剂克500071020硝酸银试剂克25071030乙酸铅试剂克50071042氨水氧化钙生石灰氢氧化钙熟石灰碱石灰一般有机指示剂一般有机试剂毫升500071043克1000071044克2000071045克25007272001无水乙酸钠试剂克100072002柠檬酸钠试剂克50072021葡萄糖克250072022蔗糖克250072025酒精95千克1072027煤油毫升5000指示剂072051石蕊指示剂克10072052酚酞指示剂克5072054品红ph广范围试纸蓝石蕊试纸染料克5072061114本10072062本5072063红石蕊试纸本5072091定性滤纸盒5373易燃液体低闪点易燃液体丙酮易燃固体自燃物品遇湿易燃物品易燃固体73005试剂毫升25007474001红赤磷克50074011硫粉工业克25074012镁条克10074013铝粉工业克100自燃物品074060黄白磷

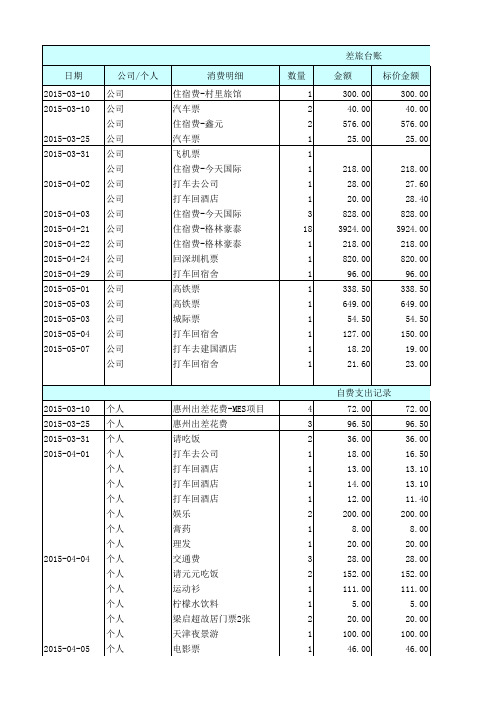

差旅台账

2015-04-05

个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人 个人

惠州出差花费-MES项目 惠州出差花费 请吃饭 打车去公司 打车回酒店 打车回酒店 打车回酒店 娱乐 膏药 理发 交通费 请元元吃饭 运动衫 柠檬水饮料 梁启超故居门票2张 天津夜景游 电影票

地点

惠州 惠州 惠州 惠州 天津 天津 天津 天津 天津 天津 天津 天津 深圳 深圳 天津 北京 天津 天津 天津

备注 03-10至03-12,3天住宿费 深圳-惠州汽车票 03-25至03-27,两晚住宿费 惠州-深圳汽车票 深圳-天津,公司订 03-31,1晚住宿

04-01至04-03,3天住宿和晚餐 04-04至04-21,18天住宿 04-21,1晚住宿 4月29日,天津-深圳

公司/个人

公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司 公司

消费明细

住宿费-村里旅馆 汽车票 住宿费-鑫元 汽车票 飞机票 住宿费-今天国际 打车去公司 打车回酒店 住宿费-今天国际 住宿费-格林豪泰 住宿费-格林豪泰 回深圳机票 打车回宿舍 高铁票 高铁票 城际票 打车回宿舍 打车去建国酒店 打车回宿舍

5月1日,深圳北-长沙南 5月3日,长沙南-北京西 5月3日,北京南-天津 5月4日凌晨,天津到塘沽 参加资产完整性培训

录

自承担

惠州

03-10至03-13,4天

自承担

惠州

03-25至03-27,3天

自承担

天津

请老秦吃饺子

待报销

天津Байду номын сангаас

待报销

人力资源部2015年常规重点工作年历

各集体企 1、社保年报编 业 制、基金会计决 算;2、申报年 金缴存基数;3 、2014年四季度 医疗费支付。

1、基本养老保 险年度基数核 1、个人门诊账户 1、启动年度医疗 定申报;2、开 对账;2、开展大 保险、工伤、生 展工伤预防活 病救助;3、报送 育保险(具体按 1、完成一季度医 1、编制工伤预 动;3、失业保 “和谐平安卡” 社保中心要 疗保险核销发放; 防活动方案;2 险2015年7月资料;4、完成公 求);2、制订分 2、完成医疗、工 、开展医疗、工 2016年6月缴存 积金年度对账工 解各险种征收计 伤、生育集中支付 伤、生育保险征 基数核定;4、 作,及时同公积 划;3、编制工伤 。 收、上缴。 开展医疗、工 金中心联系确保 预防费活动计划 伤、生育保险 数据准确性。 和费用申请。 征收、上缴;5 、公积金年审 。

1、完成企业负责 人第一季度业绩考 核报告编制;2.完 成中层干部第一季 度绩效考核统计分 析材料;3、印发 《单位绩效考评管 理办法》。

1、完成企业 负责人第二季 度业绩考核报 告编制;2.完 成中层干部第 二季度绩效考 核统计分析材 料。

1、督促各单位每月5日前完成员工月度绩效考核;2、每月7日前组织各考评主体完成单位月度绩效考核。

1、组织参加 技能鉴定考试 (具体按鉴定 1、组织开展 站安排);2 专家考评、高 、组织开展职 中级师考评。 称申报、评审 (按省公司通 知时间)。

进一步加强和规范 中层干部管理,完 8、“四好班 善科学规范的中层 子”创建与干 干部管理、监督和 部管理工作。 奖惩机制,提升中 层干部队伍综合素 质。

1、每月5日前征收上缴月度基本养老保险;2、每月15日前缴纳月度失业保险;3、每月20日完成年金征收,25日前完成年金上缴;4、每月及时办 、每月及时进行社保基金账务处理。7、每两月完成一次公积金的计提缴纳上账工作;8、每两月完成一次新退休人员的公积金支付工作;9、及时 严格执行国家及省 公司规定,及时足 额征收缴纳各项社 10、社保管理 会保险;严格基金 (含住房公积 管理,及时规范核 金管理)。 销、待遇支付手 续;开展有关社会 保险宣传活动,提 升服务水平。

中铁股份成本[2015]135号关于印发《中国中铁股份有限公司工程项目成本管理指导意见》的通知

![中铁股份成本[2015]135号关于印发《中国中铁股份有限公司工程项目成本管理指导意见》的通知](https://img.taocdn.com/s3/m/d83b38c3c1c708a1284a4474.png)

中铁股份成本﹝2015﹞135号关于印发《中国中铁股份有限公司工程项目成本管理指导意见》的通知股份公司各子、分公司,各督导巡视组,各直属项目部、指挥部: 《中国中铁股份有限公司工程项目成本管理指导意见》经2015年11月26日第18次总裁办公会审议通过,现予以印发,请遵照执行。

中国中铁2015年12月7日—1 —中国中铁股份有限公司工程项目成本管理指导意见第一章总则第一条为加强工程项目成本管理,规范成本管理行为,有效落实各级成本管控责任,提升项目经济效益和成本管理水平,特制定本指导意见。

第二条本指导意见所称的成本管理是指项目在履约过程中,管理者对各项可控成本,采取组织、技术、经济等手段,通过事前合理预测、过程实时控制、期中期末及时考核等方法,完成预期成本控制目标,最大限度地实现成本节余的管理活动。

第三条本指导意见适用于股份公司各级企业在建的国内各类工程施工项目。

第二章成本管理体系及职责第四条建立股份公司、二级公司、三级公司和项目部四级成本管理体系。

根据管理层级、责任范围的不同,实行归口组织、分级管理、分工协作,形成全项目覆盖、全过程控制、全员参与、各负其责的成本管理体系。

第五条股份公司是项目成本管理的指导层,负责全股份公司成本管理的指导、协调与督查工作。

二级公司是项目成本管理的管控层,负责所属各单位成本管理的督导、监控工作。

三级公— 2 —司是项目成本管理的主责层,负责所属各项目部成本目标的编制下达,后台管控,期中、期末考核兑现。

项目部是项目成本管理的执行层,负责执行各项成本管理制度,落实成本过程控制责任,实现项目成本管理目标。

第六条股份公司作为项目成本管理的指导层,其主要工作职责有:1.构建全公司成本管理组织体系和制度体系;2.负责物资、机械设备(含租赁)、专业分包、劳务分包、办公用品、低值易耗品、商旅服务、外包的采购管理;负责组织战略采购、区域集中采购工作;3.建设、完善中国中铁采购电子商务平台,满足下属企业物资、机械设备、专业分包、劳务分包、办公用品、低值易耗品、商旅服务、外包的网上采购需求,满足下属企业大型机械设备的内部调配使用和机械设备租赁需求;4.负责组织中国中铁供应商管理、考核工作,发布专业及劳务分包商、物资和机械设备供应商合格、不合格供方名录;5.推进成本管理信息化建设,建立《中国中铁工程项目成本管理信息系统》;6.与国家有关部委、造价管理机构建立沟通机制,及时反映工程经济管理中存在的重大问题;7.组织开展对直管项目及二级公司成本管理工作的检查调研;—3 —8.负责重大项目的变更索赔协调工作;9.督导、考评各管理层级成本管理工作。

脱贫攻坚资料汇编——名词解释(2018.1)

脱贫攻坚资料汇编——名词解释一、基本概念精准扶贫:是粗放扶贫的对称,是指针对不同贫困区域环境、不同贫困农户状况,运用科学有效程序对扶贫对象实施精确识别、精确帮扶、精确管理的治贫方式。

一般来说,精准扶贫主要是就贫困居民而言的,谁贫困就扶持谁。

六个精准:即扶贫对象精准、项目安排精准、资金使用精准、措施到户精准、因村派人精准、脱贫成效精准。

五个一批:扶持生产和就业发展一批、生态扶贫和移民搬迁安置一批、医疗救助扶持一批、灾后重建帮扶一批、低保政策兜底一批。

一低三有:指贫困县摘帽标准,一低”即贫困发生率低于3%;“三有”即乡乡有标准中心校、乡乡有达标卫生院、乡乡有便民服务中心。

村一低五有:指贫困村退出标准,“一低”即贫困发生率低于3%;“五有”即有集体经济收入、有硬化路、有卫生室、有文化室、有通信网络。

户一超六有:指贫困户脱贫标准,即贫困户年人均纯收入超过国家、省确定的扶贫标准(2014年达2736元、2015年达2855元、2016年达3100元、2017年达3300元、2018年3600以上);义务教育有保障、基本医疗有保障、住房安全有保障、有安全饮水、有生活用电、有广播电视。

年人均纯收入=(工资性收入+家庭生产经营性收入+转移性收入+财产性收入-家庭生产经营性支出)÷家庭常住人口(人口考核以当年度锁定的家庭建档立卡人口数为准),计算周期为:上年10月1日—当年9月30日。

有安全饮用水:包括四个指标:(1)水量:每人每天可获得水量不低于40升。

(2)水质:符合国家相关水质标准。

(3)方便程度:人力取水往返时间不超过20分钟(人力取水往返时间20分钟,大体相当于水平距离800米或垂直高差80米的情况)。

(4)保证率:供水保证率不低于95%。

有生活用电:指脱贫户家中通生活用电且能满足照明、能保障基本家用电器用电需求。

有广播电视:指脱贫户家中有广播电视或能接收广播电视信号。

有集体经济收入:有集体经济,指按贫困村退出年度村集体经济经营性累积收入计算(计算周期为:上年10月1日—当年9月30日),以收入账户和银行流水账为依据,标准为人均3元人民币以上。

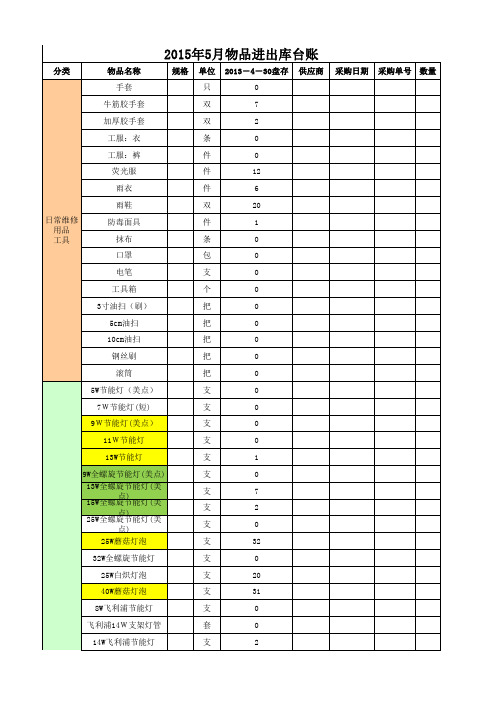

2015年物品进出库台帐

个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 0 2015-5-14 0904135 15

个 28W 30W 28W 28W 个 个 个 个 个 个 个 个 个 个 个 个 个 0 2015-5-5 0904129 2 0 2015-5-24 0904146 2

个

个 个 个

个

个

个

个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个 条 条 个 条 条 条 米 个 个 个 条 个 0 2015-5-23 0904145 20

1.5寸国标金属堵头 4分金属内牙直通 1.5寸国标金属直通 2寸转1.5寸金属加厚 直通 1.5寸国标金属弯头 1.5寸金属水管双牙 2寸转1.5寸金属补芯 2寸金属内牙接头 2寸金属外牙接头 金属性维 修用品 不锈钢插销(15cm) 4寸不锈钢合叶 加厚不锈钢合叶 4分水表铜耳朵 32A三相总制 63A三相四线总制漏电 (白色) 100A总制(三相) 10㎡铜线耳 铁丝 铜线耳16 镀锌铜线耳25 35mm铜线耳 变压油 5卡深蓝油漆 5卡黄油漆 5卡蓝油漆 5卡红油漆 液状维修 用品 5卡绝缘漆 1卡天那水 5卡天那水 天那水(小) 银喷漆

T5-21W飞利浦灯管 T5-21W飞利浦支架 85W大头节能灯(仕 邦) 150W节能灯(旧) 105W节能灯(小头白 光) 105W三强节能灯(小头 黄光) 105W节能灯(仕邦大 头白光) 450W高压灯 T5-28W灯管、支架 T5-21W支架灯管 T5-28W日光灯管 T5LED灯管 照明 T5LED灯架 T8-30W荧光灯 T8-36W荧光灯 T5-14W日光灯管 15W日光灯管 18W日光灯管 20W日光灯管 20W日光灯架 30W日光灯管 40W日光灯管 45W大头节能灯(理财 照明) 45W小头节能灯(理财 照明) 125W高压灯泡(汞灯 泡) 环形灯管 250W卤化灯管 400W卤化灯管 125W水银灯 250W水银灯(大头) 环形人体感应吸顶灯 人体感应吸顶灯(节 能灯型) 节能灯吸顶感应灯头 (川科)22W 声控光控感应灯头

台帐与台账的区别

台帐与台账的区别篇一:【词句】“台帐”与“台账”的区别和用法2015-11-04 帮你写公文每年年底或者一项活动结束总要制作台帐,以备工作检查或者作为资料存档。

这些台帐不单包括统计数字,还包括文件、工作计划、工作汇报、工作总结、信息报道等资料。

但是到底应该是用“台帐”还是“台账”,大家莫衷一是。

在实际的使用中很多地方也是台帐、台账混用。

甚至一些国家部委出台的规范性文件也是台帐、台账不分。

国家工商总局《关于规范食品索证索票制度和进货台账制度的指导意见》使用的是台账。

海关总署《关于推广加工贸易银行保证金台帐电子化联网管理工作有关问题》使用的是台帐。

按照文意,这两者应该是同一事物,那么到底应该使用台帐还是台账呢?《辞海》(1989年版)1262页台字下面的词组只有“台帐”而没有“台账”。

解释1、机器制造等工厂在生产管理方面,以台*份为单位,登记原材料(毛坯、零件等)收发、在制品流转和产品出产等情况的表册。

如“投料台帐”、“零件台帐”、“在制品台帐”等。

2、记录某种事项的基本簿册。

入我国东北各省旧称土地登记簿为土地台帐,称拖拉机登记簿为拖拉机台帐,称牲畜登记簿为牲畜台帐。

从《辞海》的解释看,应该比较明确,规范的用法是台帐而不是台账。

那么台账是怎么来的呢?《辞源》》(1992年商务印书馆版)第二条解释为帐册,钱物出入的记录。

从这里来看,似乎是记录钱物出入才称之为帐。

但是现在记录钱物出入的一般都已经使用“账”,而不再使用“帐”字了。

《辞源》的解释是登记出入款数的簿册,古作帐(第2969页)。

从这里看,应该是比较清楚了。

帐字比账字的出现要早些,但是在后来的某一个时期,出现了一个新字账,用来代替帐的一方面意思。

因此,在一些时期,帐和账是通用的。

从什么时候开始从使用账来代替帐呢?一些古籍的记载或许可以解释一二。

《魏书释老志》记载元象元年秋,诏曰“……且城中旧寺及宅,并有定帐,其新立之徒,悉从毁废。

”可见在南北朝的时候,用于记载某种事项的簿册使用的是“帐”字。

工业统计制度(2015)_图文(精)

工业统计报表制度 1目录一、总说明 (2二、报表目录 (3三、调查表式(一基层年报表式1.调查单位基本情况(101-1表 (52.从业人员及工资总额(102-1表 (83.财务状况(B103-1表 (94.工业企业成本费用(B103-2表 (115.主要工业产品生产能力(B104-3表 (146.工业企业战略性新兴产业总产值(B104-4表 (157.信息化和电子商务应用情况(109表 (168.电子商务交易平台情况(110表 (17(二基层定报表式1.调查单位基本情况(201-1表 (182.从业人员及工资总额(202-1表 (203.财务状况(B203表 (214.工业产销总值及主要产品产量(B204-1表 (235.主要工业产品销售与库存(B204-2表 (246.电子商务交易平台情况(209表 (25(三综合年报表式规模以下工业主要产品产量(B306表 (26 (四综合定报表式地区工业增加值及其增长速度(B401表 (27 四、分类目录(一规模以上工业产品产量目录 (28(二主要工业产品销售与库存目录 (48(三主要工业产品生产能力目录 (49(四规模以下工业主要产品产量目录 (50 (五战略性新兴产业分类目录 (51五、指标解释及相关规定(一单位基本情况 (138(二从业人员及工资总额 (148(三财务状况 (152(四生产经营情况 (164(五信息化及电子商务情况 (1682 工业统计报表制度一、总说明(一为了解全省工业生产经营活动的基本情况,为各级政府制定政策和计划、进行经济管理与调控提供依据,依照《中华人民共和国统计法》,制定本制度。

(二本制度是安徽省统计局对各市统计局的综合要求,各地区应按照全省统一规定的统计范围、计算方法、统计口径和填报目录,认真组织实施,按时报送。

地方特殊需要的统计资料应通过地方统计调查搜集,并尽量避免与省统计调查内容相重复。

(三统计范围及调查单位确定1.统计范围本制度分为年报和定期报表。

配合比台账 - 总(2015-08-08更新)

/

自来水

QL-PC缓 珠海市粤珠 凝高性能 环保科技有 减水剂 限公司Ⅱ级 3.620 0.011 80 0.248

长建 2015-05-29 5-25mm 28d已批 2390 38.3 44.2 1 推荐配比

/ /

165 0.512

14

JMDD-HPCFG桩、路基软基监测位 2015-015 C15 移桩、雨水泵房、隧道 (JLⅢ-HP- 泵送 保护层、挡土墙、隧道 2015-008) 底板垫层及附属工程等 0.59 衬砌、路面罩面、盖板 JMDD-HP、前墙、挡块、耳墙、 2015-016 C30s8 墩身、梁底调平层、隧 (JLⅢ-HP道主体结构、雨水泵房 2015-009) 及进水井等 JMDD-HP2015-017 (JLⅢ-HP2015-010) 43

/ 未已批 / / / 未已批 / / / / / / 未已批 / / / 未已批 / / 钢钎维 60 0.130 / 未已批 5-25mm 2410 37.4 43.5 / / / / / / / / / / / 钢钎维 60 0.128 2015-06-22 5-25mm 28d已批 2430 63.3 68.7 未已批 5-25mm 2015-06-25 5-25mm 28d已批 2380 29.6 37.6 2015-06-25 5-25mm 28d已批 2380 20.6 26.5 2015-05-30 5-25mm 28d已批 2450 57.6 60.9 5-25mm 2430 56.3 60.0 5-25mm 2380 49.1 50.0 2015-05-30 5-25mm 28d已批 2370 42.7 47.4 5-25mm 2360 36.0 43.7 5-25mm 2340 21.9 33.9

浅谈辅助台账在财务管理报表中的意义

浅谈辅助台账在财务管理报表中的意义作者:郭凤琼来源:《中小企业管理与科技·下旬刊》2015年第02期摘要:辅助台账通常反映在财务表格上。

本文基于辅助台账的定义和必要性,重点分析常用辅助台账的表现形式,以及辅助台账在财务管理中的重大意义。

关键词:财务报表辅助台账必要性辅助台账是指直接针对具体业务、能够反映出业务的来龙去脉、形成财务数据结果,能够为企业内部管理报表服务的非专业化账目。

具有直观性、通俗性、信息量大的特点。

辅助台账通常以表格的形式进行反映。

1 设立辅助台账的必要性①辅助台账是内部管理报表的基础,仅靠常规性的三大报表已不能满足企业管理者对财务信息量的要求;②辅助台账是财务人员以实际业务和管理者的管理思路为出发点,罗列了大量信息,从不同的角度出发,获得不同的财务数据,为管理报表的编制提供了可靠的、多维度的数据来源;③涉及到资金流的辅助台账解决了当前财务软件难以克服的问题——同一笔资金如何按照不同性质的进行划分,同时也能为管理者科学地掌握资金动态提供了客观依据;④辅助台账可以迎合管理者的需要,冲破企业会计准则或会计制度带来的局限性,以管理者认可的方式表达财务信息。

以下就辅助台账的具体运用情况说明辅助台账设立的重要意义。

2 常用辅助台账的种类以及在实际工作中的具体运用2.1 销售收入台账:实际操作中管理层更关注的是资金流量,作为影响资金流入的销售回款台账当属最重要的台账之一,销售收入是资金流入的最主要来源,只有从属于销售性质且已经回款的业务可作为销售收入。

该销售收入反映的是包含了税金的销售,企业可以根据自身的特点将销售收入进行分解,如可以按照不同的销售渠道分解为“直销、分销”,按照不同的区域分解为“**区(省/市)”,根据不同的项目分为“**产品、**产品”等等;理论上当前财务软件可以自动生成“现金流量表”供管理者参考,但这是基于简单业务的一个假设,如收到11700元的汇款(销售业务、1700元为税金),财务记账:借:银行存款11700元,软件上自动弹出可供财务人员选择为“销售商品、提供劳务收到的现金”,但在实际上往往出现的资金流入业务不是这么简单,如,对方汇款10000元中包含了8000元的销售收入、同时也包含了2000元的原欠款返还,会计在做账务处理的时候,借记“银行存款10000元”,贷记“销售收入(不考虑税金)8000元”、贷记“其他应收款2000元”,财务软件也只能针对一笔10000元的资金流入让会计人员选择是“销售商品、提供劳务收到的现金”还是“其他经营收到的回款”,针对这一笔10000元而让财务做出的选择,财务很难处理,但又不可能将10000元分解成“借:银行存款8000元、借:银行存款 2000元”,如这样记账则和银行对账单产生矛盾了,因此销售收入辅助台账需在财务人员的分析、整理的基础上形成真正能解读的销售回款,这些数据最终形成销售回款报表。

基金财务工作总结

基金财务工作总结篇一:财务2015年度工作总结及 2016年度工作计划2015年度工作总结及2016年度工作计划2015年在公司领导的正确领导和各部门同事的大力支持配合下,以强烈的责任心和敬业精神,以提高企业效益为核心,以成本管理和资金管理为重点,及时地为公司领导、相关部门提供了财务数据和分析报告,较好地完成了各项工作任务,充分发挥了财务管理在企业管理中的核心作用。

为了使财务工作进一步提高,现将2015年工作做如下总结:一、财务工作总结(一)全部预算管理年初,根据报集团及国资委的“二上二下”的“全面预算管理、加强资金管理”的预算宗旨,结合公司的实际经营情况,在上年度账务预算管理的基础上,制定了公司一年财务预算及五年战略计划预算,作出了全面的利润预算、企业现金流的预算,从而为财务预算的执行、全面考核经营执行情况提供了依据。

(二)年度审计工作1.道同基金管理公司审计。

根据集团要求,财务部配合大信会计师事务所审计。

遵循严谨性的原则,积极配合外部审计。

针对公司财务中的相关账务处理,积极的与审计人员进行对接、沟通,对股权投资类公司的税收优惠进行了探讨,从中发现金融工具类会计科目分类的差异,并根据审计的要求进行了调整,规范并强化了公司的会计核算工作。

这些工作得益于在集团久其软件中相关财务数据的详尽的录入、日常企业费用项目合理及全面的归集核算。

2.道同元禾合伙企业审计。

在审计期间,积极配合,在与基金合伙企业的审计人员的沟通中,发现合伙企业的《合伙协议》内容存在不妥之处、工商变更登记的信息存在错误,事后积极改正,及时对工商信息资料进行更正,同时提请相关部门人员对《合伙协议》进一步完善,为后续道同领航的合伙协议的拟定提供了参考。

(三)合伙企业会计核算大量查阅《企业会计准则》、相关法规,参照《证券投资基金会计核算业务指引》,规范了道同元禾合伙企业和道同领航合伙企业的账务核算,真实反映了企业的经营情况。

(四)完善财务制度建设,进一步规范各项会计工作1.工作要落实,制度是保障。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015-01-30记77 结转成本

2015-01-31记136

销售北京天勤胜利电力设备有限公司 (经管学院)DM300、TP300

2015-01-31记136 2015-01-31记136

销售北京天勤胜利电力设备有限公司 (销经售管北学京院天)勤胜DM利30电0、力T设P3备00有限公司 (经管学院)DM300、TP300

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

2015-01-31记138 结转成本

2015-01-31记139

销售天津博诚科技有限公司(大港油 田)

2015-01-31记139

销售天津博诚科技有限公司(大港油 田)

2015-01-31记139

销售天津博诚科技有限公司(大港油 田)

2015-01-31记139 结转成本

2015-01-31记139 结转成本

销售杭州第一技师学院DM300B:肇庆三 向

137 137

2015-03-31记137 2015-03-31记137

销售杭州第一技师学院DM300B:肇庆三 向销售杭州第一技师学院DM300B:肇庆三 向

137

2015-03-31记137 结转成本

137

2015-03-31记137 结转成本

137

2015-03-31记137 结转成本

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03Leabharlann 31记2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

凭证日期 2015-01-22 2015-01-22 2015-01-22 2015-01-22 2015-01-22 2015-01-23 2015-01-23 2015-01-23 2015-01-23 2015-01-23 2015-01-29 2015-01-29 2015-01-29 2015-01-29 2015-01-29 2015-01-30 2015-01-30 2015-01-30 2015-01-30 2015-01-30 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31 2015-01-31

2015-01-31记136 结转成本

2015-01-31记136 结转成本

2015-01-31记136 结转成本

2015-01-31记137 销售陕西成鹏电子(西安科技大学)

2015-01-31记137 销售陕西成鹏电子(西安科技大学)

2015-01-31记137 销售陕西成鹏电子(西安科技大学)

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

2015-01-31记140

销售深圳集拓科技有限公司(北京工业 大学)

2015-01-31记140 2015-01-31记140

销售深圳集拓科技有限公司(北京工业 大销学售)深圳集拓科技有限公司(北京工业 大学)

2015-01-31记140 结转成本

2015-01-31记140 结转成本

2015-01-31记140 结转成本

记 记 记 记 记 记

记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记 记

138 139 139 139 139 139

140 140 140 140 140 140 140 141 141 141 141 141 141 141 141 141 87 87 87 87 87 87 87 87 87 87 55 55 55 55

摘要

2015-01-22记25 2015-01-22记25 2015-01-22记25 2015-01-22记25 2015-01-22记25

销售武汉立思达(三峡大学)层压机 M销P售30武0D汉立思达(三峡大学)层压机 M销P售30武0D汉立思达(三峡大学)层压机 M销P售30武0D汉立思达(三峡大学)层压机 M销P售30武0D汉,立结思转达成(本三峡大学)层压机 MP300D,结转成本

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

139

2015-03-31记139 销售山西农业大学

139

2015-03-31记139 销售山西农业大学

139

2015-03-31记139 销售山西农业大学

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

记

2015-03-31

2015-02-27记87 2015-02-27记87

调整错误:2014.12暂估DL500S机加工件 在调整1月错份误收:到2博014纳年通7月发、票1后1月重份复暂入估库的,手并 持校准仪表金额合计15803.42与2014年12

2015-02-27记87

调整2014.12月111号凭证脚轮暂估金额与 实际金额差额

137

2015-03-31记137 结转成本

137

2015-03-31记137 结转成本

138

2015-03-31记138 销售辽东学院

138

2015-03-31记138 销售辽东学院

138

2015-03-31记138 销售辽东学院

138

2015-03-31记138 结转成本

138

2015-03-31记138 结转成本

记

2015-03-31

记

2015-03-31

记

2015-04-24

记

2015-04-24

记

2015-04-24

记

139

2015-03-31记139 结转成本

139

2015-03-31记139 结转成本

139

2015-03-31记139 结转成本

139

2015-03-31记139 结转成本

139

2015-03-31记139 结转成本

105

2015-03-31记105 销售博爱(中国)膨化芯材纸板

105

2015-03-31记105 销售博爱(中国)膨化芯材纸板

105

2015-03-31记105 销售博爱(中国)膨化芯材纸板

105

2015-03-31记105 结转成本

105

2015-03-31记105 结转成本

137

2015-03-31记137

2015-03-26记55 销售津亚电子耗材

2015-03-26记55 销售津亚电子耗材

2015-03-26记55 销售津亚电子耗材

2015-03-26记55 结转成本

2015-03-26

记

2015-03-26

记

2015-03-26

记

2015-03-26

记

2015-03-26

记

2015-03-26

2015-02-27记87 销售博爱(中国)膨化芯材纸板

2015-02-27记87 结转成本

2015-02-27记87 结转成本

2015-02-27记87 2015-02-27记87

结转成本:调整错误,2014.12暂估 D调L整500错S机误加:工201件4.在121暂月估份D收L5到00S博机纳加通工发件票 在1月份收到博纳通发票后重复入库,并

2015-01-29记55 销售博爱(中国)膨化芯材纸板

2015-01-29记55 结转成本

2015-01-29记55 结转成本

2015-01-30记77 销售北京天成信恒耗材

2015-01-30记77 销售北京天成信恒耗材