合同类别印花税率对照表

合同印花税税率表

合同印花税税率表

合同印花税是在签订合同时需要缴纳的税费,其税率根据合同类型和交易金额而有所不同。

以下是合同印花税税率表,供您参考:

1. 房屋买卖合同。

交易金额在100万元以下,税率为0.5%。

交易金额在100万元至500万元之间,税率为1%。

交易金额在500万元以上,税率为1.5%。

2. 劳动合同。

合同期限在一年以下,税率为0.1%。

合同期限在一年以上,税率为0.5%。

3. 租赁合同。

租金总额在10万元以下,税率为0.5%。

租金总额在10万元至50万元之间,税率为1%。

租金总额在50万元以上,税率为1.5%。

4. 货物销售合同。

交易金额在50万元以下,税率为0.5%。

交易金额在50万元至100万元之间,税率为1%。

交易金额在100万元以上,税率为1.5%。

以上税率仅供参考,实际税率以当地税务部门规定为准。

在起草合同时,请务必咨询专业人士以确保合同印花税的合规缴纳。

如有任何疑问,请随时与我联系。

印花税计算表格

2 加工承揽合同等合同Fra bibliotek揽收入

0.050%

3 建设工程勘察设计合同 包括勘察,设计合同

收取费用 0.050%

4 建筑安装工程承包合同 包括建筑,安装工程承包合同 承包金额 0.030%

税率链接 中华人民 共和国印 花税暂行 条例 1988-0806 国务 院令第11 号 证券交易 印花税单 边征收 2008-0918 财税

10

10.00 500.000%

3

3.00 500.000%

0.000%

17

*

*

600

500 4000

50 15 0 5365

印花税税率表

序号 税目

范围

税基

税率

银行及其他金融组织和借款人

1 借款合同

(不包括银行同业拆借)所签

订的借款合同

购销金额

包括加工,定做,修缮,修

0.030%

理,印刷,广告,测绘,测试 加工或承

印花税计算表

货币单位 元

序号 税目

份数

税基

税率 应纳税额

1 借款合同

1 4000000.00 0.005%

200

2 购销合同

3 产权转移书据 4 资金账簿 5 其他账簿 6 权利.许可证照 7

合计

1 2000000.00 0.030%

1 1000000.00 0.050%

1 8000000.00 0.050%

中华人民 共和国中 央人民政 府

搜狐新闻

纳税人

立合同人

李合同人 立合同人 李合同人

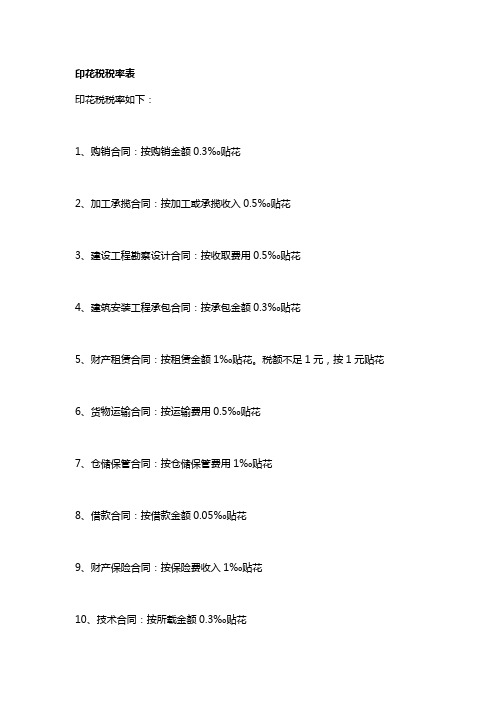

印花税税率表

印花税税率表

印花税税率如下:

1、购销合同:按购销金额0.3‰贴花

2、加工承揽合同:按加工或承揽收入0.5‰贴花

3、建设工程勘察设计合同:按收取费用0.5‰贴花

4、建筑安装工程承包合同:按承包金额0.3‰贴花

5、财产租赁合同:按租赁金额1‰贴花。

税额不足1元,按1元贴花

6、货物运输合同:按运输费用0.5‰贴花

7、仓储保管合同:按仓储保管费用1‰贴花

8、借款合同:按借款金额0.05‰贴花

9、财产保险合同:按保险费收入1‰贴花

10、技术合同:按所载金额0.3‰贴花

11、产权转移书据:按所载金额0.5‰贴花

12、营业账簿:记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。

其他账簿按件贴花5元

13、权利、许可证照:按件贴花5元。

2023年各类合同印花税税率标准一览表以及申报

2023年各类合同印花税税率标准一览表以及申报根据国家相关法律法规,每年都会对各类合同印花税税率标准进行调整。

以下是2023年各类合同印花税税率标准一览表以及相关申报事项:

1. 不动产买卖合同:

- 住房:合同价值的1%

- 商业用房、办公楼:合同价值的2%

2. 车辆买卖合同:

- 乘用车、电动车:合同价值的0.5%

- 商用车:合同价值的1%

3. 借款合同:

- 有抵押:合同金额的0.1%

- 无抵押:合同金额的0.05%

4. 财产租赁合同:

- 合同期限不超过1年:合同总租金的1%

- 合同期限超过1年:按每年租金的1%计算

5. 劳务合同:

- 合同价值的0.5%

6. 技术合同:

- 合同价值的0.5%

7. 知识产权许可合同:

- 合同价值的0.5%

8. 婚姻、收养协议:

- 合同价值的0.1%

9. 遗嘱、赠与合同:

- 合同价值的0.1%

10. 公司股权转让合同:

- 合同价值的0.1%

申报事项:

- 合同签订方需于合同生效之日起30日内办理印花税申报手续。

- 申报地点:相关税务机关或电子税务局。

- 申报方式:在线网上申报、线下纸质申报均可。

- 申报材料:申报表格、合同副本、合同相关证明文件、缴税证明等。

总结:

在2023年,各类合同的印花税税率标准有所调整。

合同双方需要根据合同类型和金额计算应缴纳的印花税,并及时办理申报手续。

申报材料及申报地点可以根据当地税务机关的规定进行提交。

请注意按时缴纳印花税,以免产生滞纳金或其他不良后果。

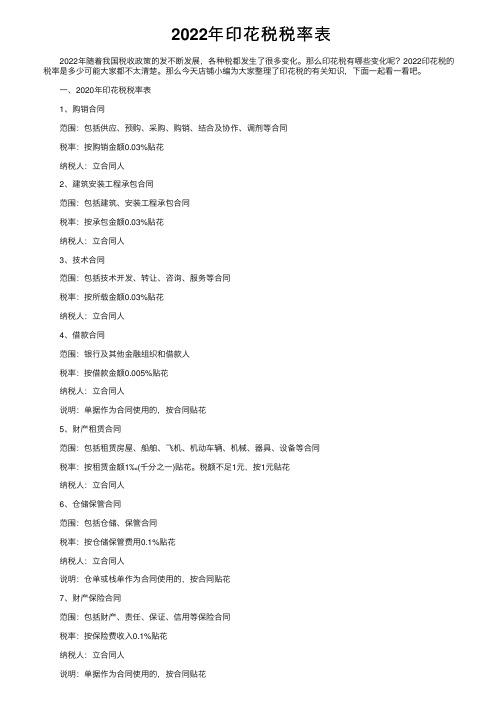

2022年印花税税率表

2022年印花税税率表2022年随着我国税收政策的发不断发展,各种税都发⽣了很多变化。

那么印花税有哪些变化呢?2022印花税的税率是多少可能⼤家都不太清楚。

那么今天店铺⼩编为⼤家整理了印花税的有关知识,下⾯⼀起看⼀看吧。

⼀、2020年印花税税率表1、购销合同范围:包括供应、预购、采购、购销、结合及协作、调剂等合同税率:按购销⾦额0.03%贴花纳税⼈:⽴合同⼈2、建筑安装⼯程承包合同范围:包括建筑、安装⼯程承包合同税率:按承包⾦额0.03%贴花纳税⼈:⽴合同⼈3、技术合同范围:包括技术开发、转让、咨询、服务等合同税率:按所载⾦额0.03%贴花纳税⼈:⽴合同⼈4、借款合同范围:银⾏及其他⾦融组织和借款⼈税率:按借款⾦额0.005%贴花纳税⼈:⽴合同⼈说明:单据作为合同使⽤的,按合同贴花5、财产租赁合同范围:包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同税率:按租赁⾦额1‰(千分之⼀)贴花。

税额不⾜1元,按1元贴花纳税⼈:⽴合同⼈6、仓储保管合同范围:包括仓储、保管合同税率:按仓储保管费⽤0.1%贴花纳税⼈:⽴合同⼈说明:仓单或栈单作为合同使⽤的,按合同贴花7、财产保险合同范围:包括财产、责任、保证、信⽤等保险合同税率:按保险费收⼊0.1%贴花纳税⼈:⽴合同⼈说明:单据作为合同使⽤的,按合同贴花8、营业账簿范围:⽣产、经营⽤账册税率:记载资⾦的账簿,按实收资本和资本公积的合计⾦额0.05%贴花。

纳税⼈:⽴账簿⼈9、货物运输合同范围:包括民⽤航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同税率:按运输费⽤0.05%贴花纳税⼈:⽴合同⼈说明:单据作为合同使⽤的,按合同贴花10、产权转移书据范围:包括财产所有权和版权、商标专⽤权、专利权、专有技术使⽤权等税率:按所载⾦额0.05%贴花纳税⼈:⽴据⼈11、加⼯承揽合同范围:包括加⼯、定作、修缮、修理、印刷⼴告、测绘、测试等合同税率:按加⼯或承揽收⼊0.05%贴花纳税⼈:⽴合同⼈12、建设⼯程勘察设计合同范围:包括勘察、设计合同税率:按收取费⽤0.05%贴花纳税⼈:⽴合同⼈13、权利、许可证照范围:包括政府部门发给的房屋产权证、⼯商营业执照、商标注册证税率:按件贴花5元纳税⼈:领受⼈⼆、印花税的相关知识1、印花税的特点印花税具有凭证税和⾏为税的性质、征税⼴泛、税负轻、税率低、⾃⾏计算税额、⾃⾏购买印花税票、⾃⾏粘贴并画销或注销。

印花税税目税率表最新合同印花税税率表

印花税税目税率表最新合同印花税税率表什么是印花税印花税是指政府对制定的具有法定效力或发生的一定经济行为所发生的费用,按照一定税率,由权利人缴纳的税收。

这些经济行为包括但不限于:合同、票据、证券、产权、不动产等。

印花税的收入主要用于社会福利、建设和公共服务等方面。

印花税率表下面是最新的合同印花税税率表,内容包括税目、应税金额和税率。

税目应税金额(元)税率合同税1元-5万元0.03%5万元-10万元0.03%10万元以上0.03%借贷合同税1元-5万元0.05%5万元-10万元0.07%10万元-50万元0.10%50万元-100万元0.15%100万元-500万元0.20%500万元以上0.25%购销合同税1元-5万元0.01%5万元-10万元0.02%10万元以上0.03%委托合同税1元-5万元0.05%5万元-10万元0.07%10万元以上0.10%中外合资经营合同税1元-5万元0.1%5万元-10万元0.15%10万元以上0.20%进口货物价值税进口货物的完税价格(元)3%出口货物完税价格税出口货物的完税价格(元)0.5%注:合同税和委托合同税的应税金额是指合同约定的金额;购销合同税的应税金额是指合同条款约定的货款金额;借贷合同税的应税金额是指借贷的本金或借款人应偿还借款人的钱款。

如何计算印花税印花税的计算方法为税额=应税金额×税率。

例如,某公司与供应商签订了一份购销合同,合同金额为10万元,则应缴纳的印花税为10万×0.03%=3000元。

印花税的申报与缴纳印花税的申报和缴纳由财政部门负责。

境内纳税人和承担印花税法定义务的代扣代缴单位应在规定的时间内向税务机关申报印花税,并按规定缴纳印花税。

境外企业在中国境内从事有关印花税法规定的经济活动,应当按照规定履行纳税义务。

除个别情况外,纳税人交纳印花税时应填写印花税纳税申报表,并提交相关申报材料。

印花税法的作用印花税是政府为了规范经济行为和调节经济结构而征收的一种税金。

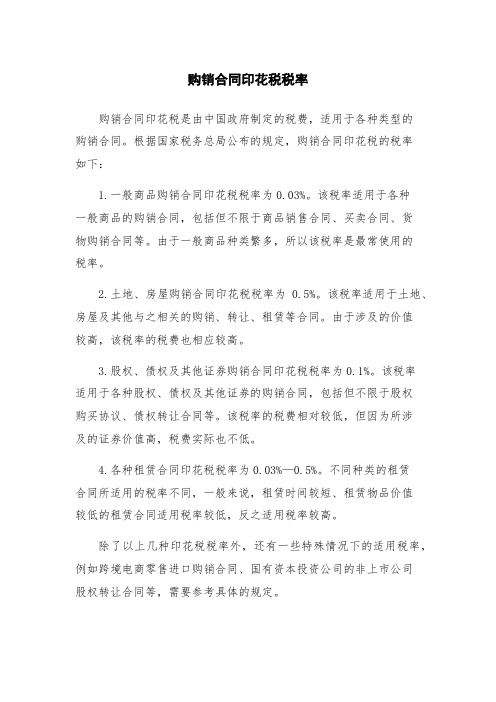

购销合同印花税税率

购销合同印花税税率

购销合同印花税是由中国政府制定的税费,适用于各种类型的

购销合同。

根据国家税务总局公布的规定,购销合同印花税的税率

如下:

1.一般商品购销合同印花税税率为0.03%。

该税率适用于各种

一般商品的购销合同,包括但不限于商品销售合同、买卖合同、货

物购销合同等。

由于一般商品种类繁多,所以该税率是最常使用的

税率。

2.土地、房屋购销合同印花税税率为0.5%。

该税率适用于土地、房屋及其他与之相关的购销、转让、租赁等合同。

由于涉及的价值

较高,该税率的税费也相应较高。

3.股权、债权及其他证券购销合同印花税税率为0.1%。

该税率

适用于各种股权、债权及其他证券的购销合同,包括但不限于股权

购买协议、债权转让合同等。

该税率的税费相对较低,但因为所涉

及的证券价值高,税费实际也不低。

4.各种租赁合同印花税税率为0.03%—0.5%。

不同种类的租赁

合同所适用的税率不同,一般来说,租赁时间较短、租赁物品价值

较低的租赁合同适用税率较低,反之适用税率较高。

除了以上几种印花税税率外,还有一些特殊情况下的适用税率,例如跨境电商零售进口购销合同、国有资本投资公司的非上市公司

股权转让合同等,需要参考具体的规定。

需要注意的是,印花税税率仅是税费的一部分,具体的计算方法还会依据印花税基数、印花税减免政策等因素来计算应缴纳的税费金额。

同时,在具体实施过程中,也需要遵守相关法律法规和国家税务总局的规定。

印花税目表

印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。

核定征收印花税凭证、计税依据和核定比例表应纳印花税计算方法:应纳印花税=计税依据×核定比例×税率印花税定义以经济活动中签立各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征税。

印花税由纳税人按规定应税比例和定额自行购买并粘贴印花税票,即完成纳税义务,现在往往采取简化征收手段。

证券交易印花税(股票印花税),是印花税一部分,根据书立证券交易合同金额对卖方计征,税率为1‰。

注:经国务院批准,财政部决定从2008年9月19日起,对证券交易印花税政策进行调整,由现行双边征收改为单边征收,即只对卖出方(或继承、赠与A股、B股股权出让方)征收证券(股票)交易印花税,对买入方(受让方)不再征税。

税率仍保持1‰。

印花税由来印花税是一个很古老税种,人们比较熟悉,但对它起源却鲜为人知。

从税史学理论上讲,任何一种税种“出台”,都离不开当时政治与经济需要,印花税产生也是如此。

其间并有不少趣闻。

公元1624年,荷兰政府发生经济危机,财政困难。

当时执掌政权统治者摩里斯(Maurs)为了解决财政上需要,拟提出要用增加税收办法来解决支出困难,但又怕人民反对,便要求政府大臣们出谋献策。

众大臣议来议去,就是想不出两全其美妙法来。

于是,荷兰统治阶级就采用公开招标办法,以重赏来寻求新税设计方案,谋求敛财之妙策。

印花税,就是从千万个应征者设计方案中精选出来“杰作”。

可见,印花税产生较之其他税种,更具有传奇色彩。

印花税设计者可谓独具匠心。

他观察到人们在日常生活中使用契约、借贷凭证之类单据很多,连绵不断,所以,一旦征税,税源将很大;而且,人们还有一个心理,认为凭证单据上由政府盖个印,就成为合法凭证,在诉讼时可以有法律保障,因而对交纳印花税也乐于接受。

正是这样,印花税被资产阶级经济学家誉为税负轻微、税源畅旺、手续简便、成本低廉“良税”。

印花税税目、税率(税额标准)表

- ?( N @9 q$ g( g& T4 J* p. v4 \% H

包括建筑、安装工程承包合同

& U- e9 {! m) _2 W9 H$ [

按 承 包 金 额

0.3‰贴花

立合同人

! k2 ~* ]+ i$ Y2 ?) E1 L( x

五、财产租赁合同

, w1 H* ^5 E7 j% ]9 W; B

十三、权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

8 @# D( q5 C8 B. G

按件贴花、每件5元

' |1 y4 j% f/ I- c6 `' S* d

领受人

单据作为合同使用的,按合同贴花

十、技术合同

7 d* p& {/ l8 I* c/ V' D8 E& M7 k

包括技术开发、转让、咨询、服务等合同

按合同所载金额0.3‰贴花

立合同人

十一、产权转移书据

- Q! w; }2 F( j% E) \

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等产权转移书据,土地使用权出让、转让合同和商品房销售合同

按 借 款 金 额0.05‰

立合同人

单据作为合同适用的,按合同贴花

. H8 l6 r' g/ n7 b X

九、财产保险合同

- N. o& ]2 ?# K0 P

包括财产、责任、保证、信用等保险合同

财产保险合同按保险费收入1‰贴花,责任、保证和信用保险合同暂按定额5元贴花

3 O7 [' ~& b4 x

立合同人

立合同人

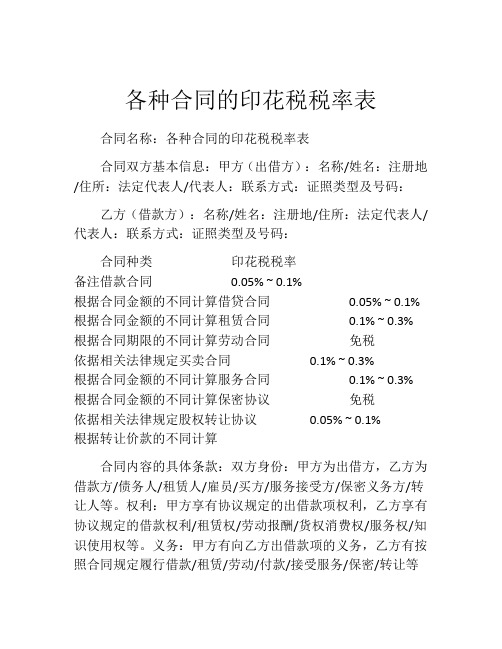

各种合同的印花税税率表

各种合同的印花税税率表合同名称:各种合同的印花税税率表合同双方基本信息:甲方(出借方):名称/姓名:注册地/住所:法定代表人/代表人:联系方式:证照类型及号码:乙方(借款方):名称/姓名:注册地/住所:法定代表人/代表人:联系方式:证照类型及号码:合同种类印花税税率备注借款合同0.05% ~ 0.1%根据合同金额的不同计算借贷合同0.05% ~ 0.1% 根据合同金额的不同计算租赁合同0.1% ~ 0.3% 根据合同期限的不同计算劳动合同免税依据相关法律规定买卖合同0.1% ~ 0.3%根据合同金额的不同计算服务合同0.1% ~ 0.3% 根据合同金额的不同计算保密协议免税依据相关法律规定股权转让协议0.05% ~ 0.1%根据转让价款的不同计算合同内容的具体条款:双方身份:甲方为出借方,乙方为借款方/债务人/租赁人/雇员/买方/服务接受方/保密义务方/转让人等。

权利:甲方享有协议规定的出借款项权利,乙方享有协议规定的借款权利/租赁权/劳动报酬/货权消费权/服务权/知识使用权等。

义务:甲方有向乙方出借款项的义务,乙方有按照合同规定履行借款/租赁/劳动/付款/接受服务/保密/转让等义务。

履行方式:如借款、支付、租赁、提供服务等具体的履行方式。

合同期限:合同的起始和终止日期,如借款合同的借款期限、租赁合同的租赁期限、劳动合同的服务期限、买卖合同的交货日期等。

违约责任:各方在合同履行过程中如违反协议,应承担的违约责任和赔偿责任等。

遵守法律法规:合同内容应符合中国有关法律、法规的规定,如《合同法》、《劳动合同法》、《房地产交易管理条例》等。

权力和义务的明确:合同双方权利和义务明确,各方应按照合同规定履行各自的权利和义务。

法律效力和可执行性:合同应符合民法基本原则,保证合同的法律效力和可执行性,具有法律约束力。

其他备注:在签订具体合同前,甲乙双方应该认真阅读、理解合同条款,如有不明白的地方应当及时与对方沟通协商,确保协议中的各项条款符合相关法律规定,在未来合同履行过程中不会出现任何法律纠纷。

最新年印花税税目税率表

6

建设工程勘察设计合同

勘察、设计费

100%

万分之五

7

建筑安装工程承包合同

承包金额或工程造价

100%

万分之三

8

财产租赁合同

租赁金额

100%

千分之一

9

货物运输合同

运输费用

100%

万分之五

10

仓储保管合同

仓储保管费用

100%

千分之一

11

财产保险合同

保费金额

100%

千分之一

12

借款合同

借款金额

100%

立据人

(原万分之三)

12

营业账簿

生产、经营用账册

记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花。其他账簿按件贴花5元

立账簿人

13

权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

按件贴花5元

领受人

印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。

核定征收印花税的凭证、计税依据和核定比例表

应税凭证类别

计税依据

核定比例

税率

说明

1

工业企业的购销合同

产品销售收入

70%

万分之三

2

商业企业的购销合同

商品销售收入

40%

万分之三

3

房地产开发企业的购销合同Hale Waihona Puke 房地产销售收入100%

万分之五

4

其他行业的购销合同

销售收入

40%

万分之三

5

加工承揽合同

加工或承揽金额

印花税税率表

财产所有权和版权、商标专用权、专利权、专有技术使用权等 加工、定作、修缮、修理、印刷广告、测绘、测试等合同

万五运产察

勘察、设计合同

银行及其他金融组织和借款人

政府部门发给的房屋产权证、工商营业执照、商标注册证

载资金的账簿,按实收资本和资本公积合计金额0.5‰贴花。其他账簿按件贴花5元

专利申请权转让,非专利技术转让属于技术合同 专利权转让、专利实施许属于产权转移书据

3.技术服务 印花税只到分四舍五入角

内容

供应、预购、采购、购销、结合及协作、调剂等合同

建筑、安装工程承包合同

万三购建技(狗见鸡)

技术开发、转让、咨询、服务等合同

仓储、保管合同

租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同 千一管租保(管猪饱)

财产、责任、保证、信用等保险合同

民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同

与科技、现代管理有关

技术服务合同、技术培训合同和技术中介合同

律、法规、会计、审计 等方面的咨询不属于技

术咨询

国税地字[1989]34号

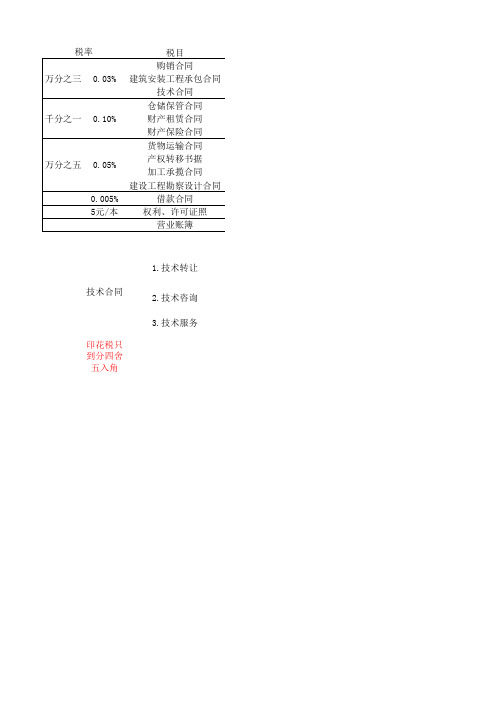

税率 万分之三 0.03%

千分之一 0.10%

万分之五 0.05% 0.005% 5元/本

税目 购销合同 建筑安装工程承包合同 技术合同 仓储保管合同 财产租赁合同 财产保险合同 货物运输合同 产权转移书据 加工承揽合同 建设工程勘察设计合同 借款合同 权利、许可证照 营业账簿

1.

各类合同印花税税率标准一览表2022最新以及申报

各类合同印花税税率标准一览表2022最新以及申报(标准版合同模板)甲方:**单位或个人乙方:**单位或个人签订日期: **年**月**日签订地点: **省**市**地各类合同印花税税率标准一览表2022最新以及申报一、购销合同范围:包括供应、预购、采购、购销、结合及协作、调剂等合同税率:按购销金额0.03%贴花纳税人:立合同人二、建筑安装工程承包合同范围:包括建筑、安装工程承包合同税率:按承包金额0.03%贴花纳税人:立合同人三、技术合同范围:包括技术开发、转让、咨询、服务等合同税率:按所载金额0.03%贴花纳税人:立合同人四、借款合同范围:银行及其他金融组织和借款人税率:按借款金额0.005%贴花纳税人:立合同人说明:单据作为合同使用的,按合同贴花五、财产租赁合同范围:包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同税率:按租赁金额1‰(千分之一)贴花。

税额不足1元,按1元贴花纳税人:立合同人六、仓储保管合同范围:包括仓储、保管合同税率:按仓储保管费用0.1%贴花纳税人:立合同人说明:仓单或栈单作为合同使用的,按合同贴花七、财产保险合同范围:包括财产、责任、保证、信用等保险合同税率:按保险费收入0.1%贴花纳税人:立合同人说明:单据作为合同使用的,按合同贴花八、营业账簿范围:生产、经营用账册税率:记载资金的账簿,按实收资本和资本公积的合计金额0.05%贴花。

纳税人:立账簿人九、货物运输合同范围:包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同税率:按运输费用0.05%贴花纳税人:立合同人说明:单据作为合同使用的,按合同贴花十、产权转移书据范围:包括财产所有权和版权、商标专用权、专利权、专有技术使用权等税率:按所载金额0.05%贴花纳税人:立据人十一、加工承揽合同范围:包括加工、定作、修缮、修理、印刷广告、测绘、测试等合同税率:按加工或承揽收入0.05%贴花纳税人:立合同人十二、建设工程勘察设计合同范围:包括勘察、设计合同税率:按收取费用0.05%贴花纳税人:立合同人十三、权利、许可证照范围:包括政府部门发给的房屋产权证、工商营业执照、商标注册证税率:按件贴花5元纳税人:领受人印花税如何申报凡印花税纳税申报单位均应按季进行申报,于每季度终了后10日内向所在地地方税务局报送印花税纳税申报表或监督代售报告表。

印花税税目税率表

仓储保管合同

包括仓储、保管合同

按仓储保管费用1‰贴花

立合同人

仓单或栈单作为合同使用的,按合同贴花

8

借款合同

银行及其他金融组织和借款人

按借款金额0.05‰贴花

立合同人

单据作为合同使用的,按合同贴花

9

财产保险合同

包括财产、责任、保证、信用等保险合同

按保险费收入1‰贴花

立合同人

单据作为合同使用的,按合同贴花

10

技术合同

包括技术开发、转让、咨询、服务等合同

按所载金额0.3‰贴花

立合同人

11

产权转移书据

包括财产所有权、版权、商标专用权、专利权、专有技术使用权、土地使用权出让合同、商品房销售合同等

按所载金额0.5‰贴花

立据人

12

营பைடு நூலகம்账簿

生产、经营用账册

记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花其他账簿按件计税5元/件

立账簿人

13

权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

按件贴花5元

领受人

4

建筑安装工程承包合同

包括建筑、安装工程承包合同

按承包金额0.3‰贴花

立合同人

5

财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同

按租赁金额1‰贴花。税额不足1元,按1元贴花

立合同人

6

货物运输合同

包括民用航空运输、铁路运输、海上运输、联运合同

按运输费用0.5‰贴花

立合同人

单据作为合同使用的,按合同贴花

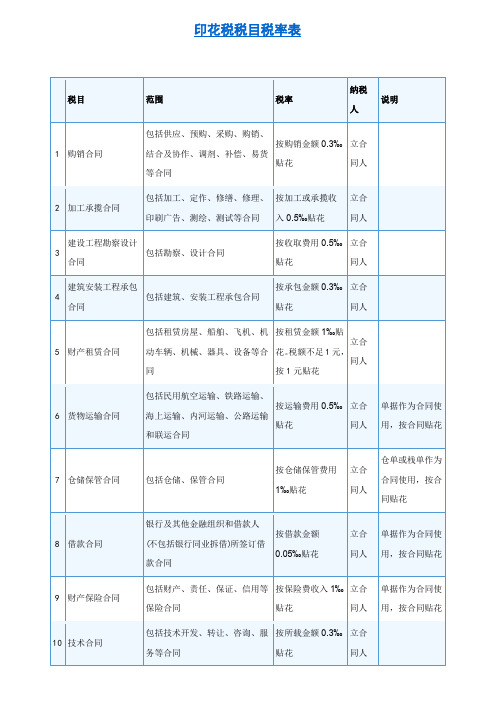

印花税税目税率表:

税目

范围

劳务合同印花税税率

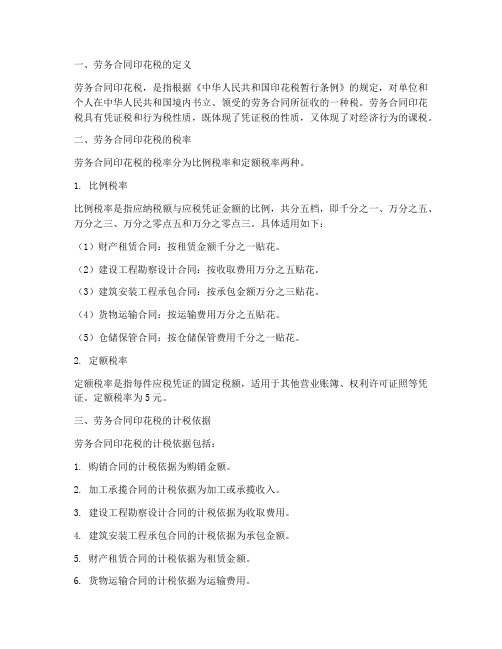

一、劳务合同印花税的定义劳务合同印花税,是指根据《中华人民共和国印花税暂行条例》的规定,对单位和个人在中华人民共和国境内书立、领受的劳务合同所征收的一种税。

劳务合同印花税具有凭证税和行为税性质,既体现了凭证税的性质,又体现了对经济行为的课税。

二、劳务合同印花税的税率劳务合同印花税的税率分为比例税率和定额税率两种。

1. 比例税率比例税率是指应纳税额与应税凭证金额的比例,共分五档,即千分之一、万分之五、万分之三、万分之零点五和万分之零点三。

具体适用如下:(1)财产租赁合同:按租赁金额千分之一贴花。

(2)建设工程勘察设计合同:按收取费用万分之五贴花。

(3)建筑安装工程承包合同:按承包金额万分之三贴花。

(4)货物运输合同:按运输费用万分之五贴花。

(5)仓储保管合同:按仓储保管费用千分之一贴花。

2. 定额税率定额税率是指每件应税凭证的固定税额,适用于其他营业账簿、权利许可证照等凭证。

定额税率为5元。

三、劳务合同印花税的计税依据劳务合同印花税的计税依据包括:1. 购销合同的计税依据为购销金额。

2. 加工承揽合同的计税依据为加工或承揽收入。

3. 建设工程勘察设计合同的计税依据为收取费用。

4. 建筑安装工程承包合同的计税依据为承包金额。

5. 财产租赁合同的计税依据为租赁金额。

6. 货物运输合同的计税依据为运输费用。

7. 仓储保管合同的计税依据为仓储保管费用。

四、劳务合同印花税的征收对象劳务合同印花税的征收对象包括:1. 立合同人2. 立据人3. 立账簿人4. 领受人5. 使用人五、劳务合同印花税的缴纳劳务合同印花税的缴纳方式为自行申报、就地缴纳。

纳税人在书立、领受应税凭证后,应当按照规定期限自行申报缴纳印花税。

总之,劳务合同印花税在我国税收体系中扮演着重要角色。

了解劳务合同印花税的税率、计税依据和征收对象,有助于单位和个人依法纳税,维护自身合法权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合同类别(全部) 005001004 005001004001 005001004002 005001004003 005001004004 005001005 005001005001 005001005002 005001005003 005001005004 005001005005 005001006 005001006001 005001006002 005001006003 005001006004 005001006005 005001006006 005001006007 005001006008 005001006009 005001006010 005001006011 005001006012 005001006013 005001006014 005001006015 005001006016 005001006017 005001006018 005001006019 005001006020 005001006021 005001006022 005001006023 005001007 005001007001 005001007002 005001007003 005001007004 005001008 005001008001 005001008002 005001008003 005001008004 005001008005 005001008006 005001008007 005001008008 005001008009 005001008010 005001008011 005001008012 005001008013 005001009 005001009001 005001009002 005001009003 04 0401 0403 0405 0499 05 0501 0503 0505 0507 0599 06 0601 0603 0605 0607 0609 0611 0613 0615 0617 0619 0621 0623 0625 0627 0629 0631 0633 0635 0637 0639 0641 0643 0699 07 0701 0703 0705 0799 08 0801 0803 0805 0807 0809 0811 0813 0815 0817 0819 0821 0823 0899 09 0901 0903 0905 煤炭 无烟煤 烟煤 褐煤 其他煤炭 原油及天然气 原油 油田凝析油 天然气 油田液化气 其他原油及天然气 原油加工及石油制品 燃料气 汽油 煤油 柴油 润滑油 润滑脂 溶剂油 化工轻油 炼化中间物料 洗涤剂原料油 商品原料油 燃料油 石蜡 凡士林 标准油 白色油 软麻油 石油沥青 石油焦 润滑油基础油 石油酸类 石油制品(半成品) 其他原油加工及石油制品 合纤单体、共聚物及制品 合成纤维原料 合成纤维聚合物 合成纤维聚合物加工品 其他合纤单体、共聚物及制品 化学原料及化学产品 无机化学品 有机化学原料 肥料 胶粘剂 农药 信息用化学品 环境污染处理专用药剂材料 动物胶 煤炭化工产品 林产化学产品 工业合成洗涤剂 香料、香精 其他化学原料及化学产品 合成纤维 锦纶纤维 涤纶纤维 腈纶纤维 Page 3 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰

合同类别(全部) 字典编号 005001 005001001 005001001001 005001001002 005001001003 005001001004 005001001005 005001001006 005001001007 005001001008 005001001009 005001001010 005001001011 005001001012 005001001013 005001001014 005001001015 005001001016 005001001017 ห้องสมุดไป่ตู้05001001018 005001001019 005001001020 005001001021 005001001022 005001001023 005001001024 005001001025 005001001026 005001001027 005001001028 005001001029 005001001030 005001001031 005001001032 005001001033 005001001034 005001002 005001002001 005001002002 005001002003 005001002004 005001002005 005001002006 005001002007 005001002008 005001002009 005001002010 005001002011 005001002012 005001002013 005001002014 005001002015 005001002016 005001002017 005001002018 005001002019 005001002020 备注 MY 01 0101 0103 0105 0107 0109 0111 0113 0115 0117 0119 0121 0123 0125 0127 0129 0131 0133 0135 0137 0139 0141 0143 0145 0147 0149 0151 0153 0155 0157 0159 0161 0163 0165 0199 02 0201 0203 0205 0207 0209 0211 0213 0215 0217 0219 0221 0223 0225 0227 0229 0231 0233 0235 0237 0239 合同一级类别 货物贸易类 钢材 H型钢 工字钢 槽钢 角钢 扁钢 螺纹钢 圆钢 线材 钢轨 异型钢材 冷弯型钢 碳素结构钢板 合金钢板 不锈钢结构钢板 锅炉及容器用钢板 管线钢钢板 复合钢板 镀涂钢板 碳素无缝钢管 合金无缝钢管 不锈无缝钢管 复合无缝钢管 镀渗涂无缝钢管 钻具 套管 油管 一般焊接钢管 直缝焊接钢管 螺旋焊接钢管 其他方式卷制焊管 防腐焊接钢管 金属制品 铸铁直管 其他钢材 有色金属及冶金炉料 重有色金属冶炼产品 轻有色金属冶炼产品 贵金属冶炼产品 稀有金属冶炼产品 稀土金属冶炼产品 稀散金属及半金属冶炼产品 高纯和超高纯有色金属 重有色金属合金 硬质合金 稀有稀土金属合金 稀有放射性金属冶炼产品 重有色金属加工材 轻有色金属加工材 贵重金属加工材 稀有金属加工材 双金属材 有色金属加工粉 黑色金属矿采选产品 有色金属矿采选产品 焦炭 Page 1 合同二级类别 合同三级类别 印花税 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰

合同类别(全部) 005001002021 005001002022 005001002023 005001002024 005001002025 005001002026 005001002027 005001002028 005001002029 005001003 005001003001 005001003002 005001003003 005001003004 005001003005 005001003006 005001003007 005001003008 005001003009 005001003010 005001003011 005001003012 005001003013 005001003014 005001003015 005001003016 005001003017 005001003018 005001003019 005001003020 005001003021 005001003022 005001003023 005001003024 005001003025 005001003026 005001003027 005001003028 005001003029 005001003030 005001003031 005001003032 005001003033 005001003034 005001003035 005001003036 005001003037 005001003038 005001003039 005001003040 005001003041 005001003042 005001003043 005001003044 005001003045 005001003046 005001003047 005001003048 0241 0243 0245 0247 0249 0251 0253 0255 0299 03 0301 0303 0307 0309 0311 0313 0315 0317 0319 0321 0323 0325 0327 0329 0331 0333 0335 0337 0339 0341 0343 0345 0347 0349 0351 0353 0355 0357 0359 0361 0363 0365 0367 0369 0371 0375 0377 0379 0381 0383 0385 0387 0389 0391 0393 0395 0397 0399 石墨及炭素制品 钢锭 生铁 铁合金 粉末冶金原料 铸铁件 铸钢 废黑色金属 其他有色金属及冶金炉料 木材、水泥及建筑材料 原条 原木 薪用木材 锯材 木片 人造板 人造板装饰加工板 木材防腐制品 其他木制品 水泥 无熟料水泥 水泥熟料 水泥混凝土制品 水泥预制构件 纤维增强水泥制品 砖 瓦 建筑砌块 砂 建筑用石料及石材加工品 石灰石及石灰 石膏及石膏制品 加气混凝土制品 轻骨料 建筑防水材料 保温材料及制品 建筑用硫璃制品 玻璃 玻璃纤维及其制品 玻璃钢制品 石英玻璃及其制品 石英玻璃纤维及其制品 石英型光导纤维 卫生陶瓷 釉面墙地瓷砖 工业陶瓷制品 碳化纤维及制品 石棉及其制品 土 滑石及其制品 铸石制品 竹材及其制品 植物纤维制品 耐火材料及制品 门窗 筑路材料 滤料 其他木材、水泥及建筑材料 Page 2 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰ 0.3‰