日文会计科目(中英日整合版) - 副本

会计科目日语

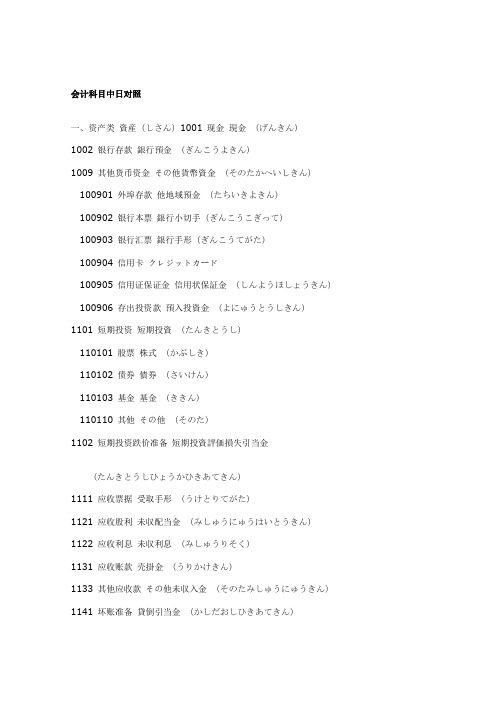

一、资产类資産1001 现金現金1002 银行存款銀行預金1009 其他货币资金その他貨幣資金100901 外埠存款他地域預金100902 银行本票銀行小切手100903 银行汇票銀行手形100904 信用卡クレジットカード100905 信用证保证金信用状保証金100906 存出投资款預入投資金1101 短期投资短期投資110101 股票株式110102 债券債券110103 基金基金110110 其他その他1102 短期投资跌价准备短期投資評価損失引当金1111 应收票据受取手形1121 应收股利未収配当金1122 应收利息未収利息1131 应收账款売掛金1133 其他应收款その他未収入金1141 坏账准备貸倒引当金1151 预付账款前渡金1161 应收补贴款未収補助金1201 物资采购物資仕入1211 原材料原材料1221 包装物包装物1231 低值易耗品低額消耗品1232 材料成本差异材料原価差異1241 自制半成品自家製半製品1243 库存商品在庫商品1244 商品进销差价商品売買価格差1251 委托加工物资委託加工物資1261 委托代销商品委託代理販売商品1271 受托代销商品受託代理販売商品1281 存货跌价准备棚卸資産評価損失引当金1291 分期收款发出商品割賦販売製品1301 待摊费用前払費用1401 长期股权投资長期権益投資140101 股票投资株式投資140102 其他股权投资その他権益投資1402 长期债权投资長期債権投資140201 债券投资債権投資140202 其他债权投资その他債権投資1421 长期投资减值准备長期投資評価損失引当金1431 委托贷款委託貸付金143101 本金元金143102 利息利息143103 减值准备評価損失引当金1501 固定资产固定資産1502 累计折旧減価償却累計額1505 固定资产减值准备固定資産評価損失引当金1601 工程物资工事物資160101 专用材料専用材料160102 专用设备専用設備160103 预付大型设备款前払大型設備代金160104 为生产准备的工具及器具生産準備用工具及び器具1603 在建工程建設仮勘定1605 在建工程减值准备建設仮勘定評価損失引当金1701 固定资产清理固定資産処分1801 无形资产無形資産1805 无形资产减值准备無形資産評価損失引当金1815 未确认融资费用認識融資費用1901 长期待摊费用長期前払費用1911 待处理财产损溢未処理財産損益191101 待处理流动资产损溢未処理流動資産損益191102 待处理固定资产损溢未処理固定資産損益二、负债类負債2101 短期借款短期借入金2111 应付票据支払手形2121 应付账款買掛金2131 预收账款前受金2141 代销商品款代理販売商品代金2151 应付工资未払給与2153 应付福利费未払福利費2161 应付股利未払配当金2171 应交税金未払税金217101 应交增值税未払増値税21710101 进项税额仕入税額21710102 已交税金納付済税金21710103 转出未交增税未納増値税振替21710104 减免税款減免税額21710105 销项税额売上税額21710106 出口退税輸出還付21710107 进项税额转出仕入税額振替21710108 出口抵减内销产品应纳税额国内販売製品納付税額の輸出控除21710109 转出多交增值税過納付増値税振替21710110 未交增值税未納増値税217102 应交营业税未払営業税217103 应交消费税未払消費税217104 应交资源税未払資源税217105 应交所得税未払所得税217106 应交土地增值税未払土地増値税217107 应交城市维护建设税未払都市維持建設税217108 应交房产税未払不動産税217109 应交土地使用税未払土地使用税217110 应交车船使用税未払車船使用税217111 应交个人所得税未払個人所得税2176 其他应交款その他未納金2181 其他应付款その他未払金2191 预提费用未払費用2201 待转资产价值未振替資産価値2211 预计负债見積負債2301 长期借款長期借入金2311 应付债券未払債券231101 债券面值債券券面額231102 债券溢价債券割増231103 债券折价債券割引231104 应计利息未払利息2321 长期应付款長期未払金2331 专项应付款専用未払金2341 递延税款繰延税金三、所有者权益类所有者持分3101 实收资本(或股本) 払込資本金(或いは株式資本金)3103 已归还投资減資払戻金3111 资本公积資本準備金311101 资本(或股本)溢价資本金(或いは株式資本金)割増311102 接受捐赠非现金资产准备非現金資産受贈益準備金311103 接受现金捐赠現金受贈益311104 股权投资准备権益投資準備金311105 拨款转入交付金受入311106 外币资本折算差额外資資本換算差額311107 其他资本公积その他資本準備金3121 盈余公积積立金312101 法定盈余公积法定積立金312102 任意盈余公积任意積立金312103 法定公益金法定公益金312104 储备基金準備基金312105 企业发展基金企業発展基金312106 利润归还投资減資積立利益3131 本年利润当期利益3141 利润分配利益処分314101 其他转入その他振替314102 提取法定盈余公积法定積立金計上314103 提取法定公益金法定公益金計上314104 提取储备基金準備基金計上314105 提取企业发展基金企業発展基金計上314106 提取职工奖励及福利基金従業員奨励及び福利基金計上314107 利润归还投资減資積立利益314108 应付优先股股利未払優先株配当金314109 提取任意盈余公积任意積立金計上314110 应付普通股股利未払普通株配当金314111 转作资本(或股本)的普通股股利資本金(或いは株式資本金)組入普通株配当金314115 未分配利润未処分利益四、成本类原価4101 生产成本生産原価410101 基本生产成本基本生産原価410102 辅助生产成本補助生産原価4105 制造费用製造費用4107 劳务成本労務原価五、损益类損益5101 主营业务收入主要業務収入5102 其他业务收入その他業務収入5201 投资收益投資収益5203 补贴收入補助金収入5301 营业外收入営業外収入5401 主营业务成本主要業務原価5402 主营业务税金及附加主要業務税金及び附加5405 其他业务支出その他業務支出5501 营业费用営業費用5502 管理费用管理費用5503 财务费用財務費用5601 营业外支出営業外支出5701 所得税所得税5801 以前年度损益调整過年度損益調整“汇算清缴”是「確定申告」。

财务各科目日语说法

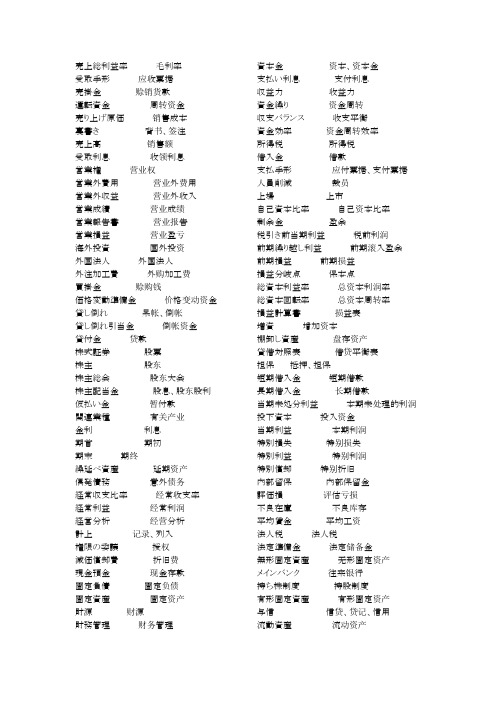

売上総利益率毛利率受取手形应收票据売掛金赊销货款運転資金周转资金売り上げ原価销售成本裏書き背书、签注売上高销售额受取利息收领利息営業権营业权営業外費用营业外费用営業外収益营业外收入営業成績营业成绩営業報告書营业报告営業損益营业盈亏海外投資国外投资外国法人外国法人外注加工費外购加工费買掛金赊购钱価格変動準備金价格变动资金貸し倒れ呆帐、倒帐貸し倒れ引当金倒帐资金貸付金贷款株式証券股票株主股东株主総会股东大会株主配当金股息、股东股利仮払い金暂付款関連業種有关产业金利利息期首期初期末期终繰延べ資産延期资产偶発債務意外债务経常収支比率经常收支率経常利益经常利润経営分析经营分析計上记录、列入権限の委譲授权減価償却費折旧费現金預金现金存款固定負債固定负债固定資産固定资产財源财源財務管理财务管理資本金资本、资本金支払い利息支付利息収益力收益力資金繰り资金周转収支バランス收支平衡資金効率资金周转效率所得税所得税借入金借款支払手形应付票据、支付票据人員削減裁员上場上市自己資本比率自己资本比率剰余金盈余税引き前当期利益税前利润前期繰り越し利益前期滚入盈余前期損益前期损益損益分岐点保本点総資本利益率总资本利润率総資本回転率总资本周转率損益計算書损益表増資增加资本棚卸し資産盘存资产貸借対照表借贷平衡表担保抵押、担保短期借入金短期借款長期借入金长期借款当期未処分利益本期未处理的利润投下資本投入资金当期利益本期利润特別損失特别损失特別利益特别利润特別償却特别折旧内部留保内部保留金評価損评估亏损不良在庫不良库存平均賃金平均工资法人税法人税法定準備金法定储备金無形固定資産无形固定资产メインバンク往来银行持ち株制度持股制度有形固定資産有形固定资产与信信贷、贷记、信用流動資産流动资产流動負債流动负债利益利润、赢利流通資本流动资本労務費人工费割引手形贴现票据一、资产类資産现金現金银行存款銀行預金其他货币资金その他貨幣資金外埠存款他地域預金银行本票銀行小切手银行汇票銀行手形信用卡クレジットカード信用证保证金信用状保証金存出投资款預入投資金短期投资短期投資股票株式债券債券基金基金其他その他短期投资跌价准备短期投資評価損失引当金应收票据受取手形应收股利未収配当金应收利息未収利息应收账款売掛金其他应收款その他未収入金坏账准备貸倒引当金预付账款前渡金应收补贴款未収補助金物资采购物資仕入原材料原材料包装物包装物低值易耗品低額消耗品材料成本差异材料原価差異自制半成品自家製半製品库存商品在庫商品商品进销差价商品売買価格差委托加工物资委託加工物資委托代销商品委託代理販売商品受托代销商品受託代理販売商品存货跌价准备棚卸資産評価損失引当金分期收款发出商品割賦販売製品待摊费用前払費用长期股权投资長期権益投資股票投资株式投資其他股权投资その他権益投資长期债权投资長期債権投資债券投资債権投資其他债权投资その他債権投資长期投资减值准备長期投資評価損失引当金委托贷款委託貸付金本金元金利息利息减值准备評価損失引当金固定资产固定資産累计折旧減価償却累計額固定资产减值准备固定資産評価損失引当金工程物资工事物資专用材料専用材料专用设备専用設備预付大型设备款前払大型設備代金为生产准备的工具及器具生産準備用工具及び器具在建工程建設仮勘定在建工程减值准备建設仮勘定評価損失引当金固定资产清理固定資産処分无形资产無形資産无形资产减值准备無形資産評価損失引当金未确认融资费用認識融資費用长期待摊费用長期前払費用待处理财产损溢未処理財産損益待处理流动资产损溢未処理流動資産損益待处理固定资产损溢未処理固定資産損益二、负债类負債短期借款短期借入金应付票据支払手形应付账款買掛金预收账款前受金代销商品款代理販売商品代金。

日语会计科目表

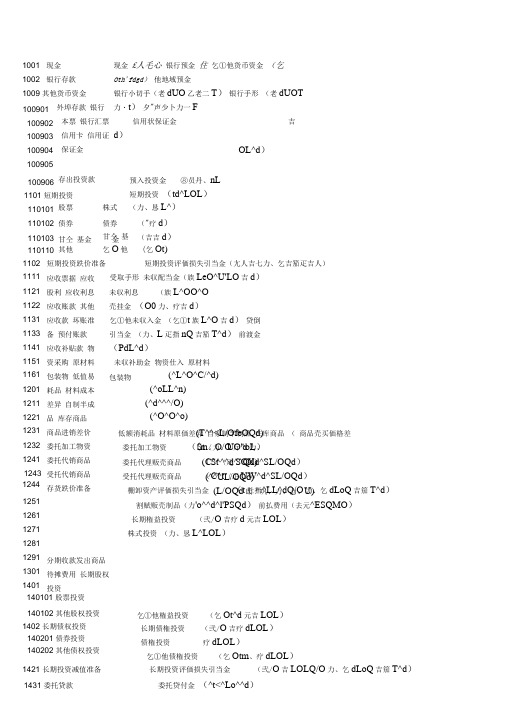

1431 委托贷款 委托贷付金 (^t<^Lo^^d )1001 现金 1002 银行存款 1009 其他货币资金 外埠存款 银行本票 银行汇票 信用卡 信用证保证金 100901 100902 100903 100904 现金 £人毛心 银行预金 住 乞①他货币资金 (乞Oth'fdgd ) 他地域预金银行小切手(老dUO 乙老二T ) 银行手形 (老dUOT 力・t ) 夕"声少卜力一F信用状保证金 吉d )OL^d ) 100906存出投资款 预入投资金 ⑧员丹、nL 1101 短期投资短期投资 (td^LOL )110101 股票 株式 (力、恳L^) 110102 债券 债券 ("疗d )110103 甘仝 基金 甘仝 基金 (吉吉d ) 110110 其他 乞O 他 (乞Ot)1009051102 1111 11211122 11311133 11411151 11611201 1211 1221 短期投资跌价准备 受取手形 未収配当金(族LeO^U'LO 吉d ) 未収利息 (族L^OO^O 売挂金 (O0力、疗吉d ) 乞①他未収入金 (乞①t 族L^O 吉d ) 贷倒引当金 (力、L 疋指nQ 吉笳T^d ) 前渡金 (PdL^d ) 未収补助金 物资仕入 原材料 包装物 短期投资评価损失引当金(尢人吉七力、乞吉笳疋吉人) 1231 1232 1241 1243 1244 1251 12611271 1281应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 应收补贴款 物资采购 原材料 包装物 低值易耗品 材料成本差异 自制半成品 库存商品商品进销差价委托加工物资委托代销商品受托代销商品存货跌价准备 (^L^O^C/^d) (^oLL^n) (^d^^^/O) (^O^O^o) (T^^<L/OfeOQd) (m 、O/O 厅'd 力、 (C^^^^d^^Qd) (^^UL/OQd) (L/OQd 氐“巩、力、力、U) 1291 1301 分期收款发出商品 待摊费用 长期股权投资 1401 140101 股票投资 低额消耗品 材料原価差异 自家制半制品 在库商品 ( 商品売买価格差 委托加工物资 (St 〈力、UO^oL ) 委托代理贩売商品 (St 〈疋SOXd^SL/OQd ) 受托代理贩売商品 (C^t 〈疋UW^d^SL/OQd ) 棚卸资产评価损失引当金 (t 肚指^LL^dQ/O 力、乞dLoQ 吉笳T^d ) 割赋贩売制品(力'o^^d^l'PSQd ) 前払费用(去元^ESQMO ) 长期権益投资 (弐/O 吉疗d 元吉LOL ) 株式投资 (力、恳L^LOL )140102 其他股权投资1402 长期债权投资 140201 债券投资140202 其他债权投资乞①他権益投资 (乞Ot^d 元吉LOL ) 长期债権投资 (弐/O 吉疗dLOL ) 债権投资 疗dLOL ) 乞①他债権投资 (乞Otm 、疗dLOL )1421 长期投资减值准备长期投资评価损失引当金 (弐/O 吉LOLQ/O 力、乞dLoQ 吉笳T^d )217102 应交营业税 未払営业税(族元、、老」143101 本金 143102 利息143103 减值准备 1501 元金 利息 1502 15051601 160101160102 160103固定资产 累计折旧 固定资产减值准备 工程物资 专用材料 专用设备 预付大型设备款 为生产准备的工具及器具 (力"h 吉h ) (応。

日语财务词汇

外币存款存折 外貨貯金通帳 がいかちょきんつうちょう

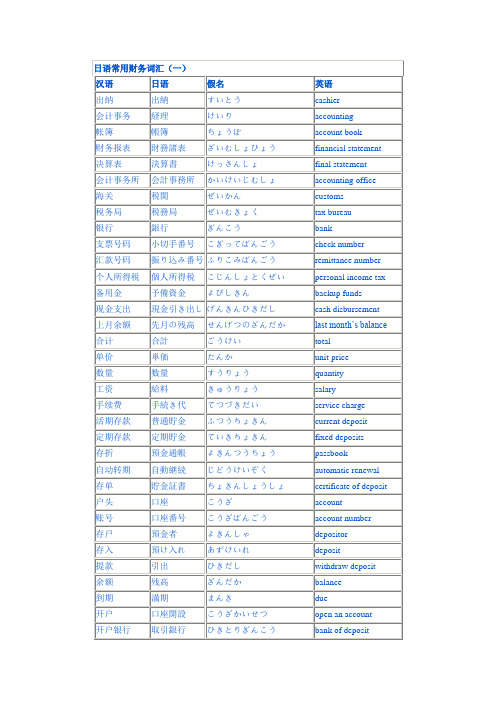

日语常用财务词汇 汉语 利息 存息 官定利率 年息 月息 降息 存期 本息 按掲 信汇 即期汇票 远期汇票 利息 預金利息 公定歩合 年利 月利 金利引下げ 預入れ期間 元金と利息 ローン 郵便為替 送金小切手 日语 りそく よきんりそく こうていぶあい ねんり げつり きんりひきさげ あずけいれきかん ほんきんとりそく ローン ゆうびんかわせ そうきんこぎって 日语假名 interest credit interest official interest annual interest monthly interest

汉语 包装物 低值易耗品 材料成本差异 自制半成品 库存商品 商品进销差价 委托加工物资 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 待摊费用 长期股权投资 股票投资 其他股权投资 长期债权投资 其他债权投资 长期投资减值准备 委托贷款 本金 利息 减值准备 固定资产 包装物 低額消耗品 材料原価差異 自家製半製品 在庫商品

account payable

cash counting depreciation capital notes receivable

bank deposit

outport bank deposit

bank draft cash for investment shares fund

存出投资款 預入投資金 股票 基金 株式 基金

应收股利 应收账款 坏账准备

未収配当金 売掛金 貸倒引当金

みしゅうにゅうはいとう dividend receivable きん うりかけきん

account receivable

かしだおしひきあてきん allowance for baddebt みしゅうほじょきん げんざいりょう 汉语 不良库存 平均工资 法人税 法定储备金 无形固定资产 往来银行 持股制度 有形固定资产 信贷、贷记、信用 流动资产 流动负债 利润、赢利 流通資本 人工费 贴现票据 ふりょうざいこ へいきんちんぎん ほうじんぜい ほうていじゅんびきん むけいこていしさん メインバンク もちかぶせいど ゆうけいこていしさん よしん りゅうどうしさん りゅうどうふさい りえき りゅうつうしほん ろうむひ/じんけんひ わりびきてがた じょうよきん ぜいびきまえとうきりえき ぜんきくりこしりえき ぜんきそんえき そんえきぶんきてん そうしほんりえきりつ そうしほんかいてんりつ そんえきけいさんしょ ぞうし たなおろししさん たいしゃくたいしょうひょう たんぽ たんきかりいれきん ちょうきかりいれきん とうきまつしょぶんりえき とうかしほん とうきりえき allowance receivable

日语常用财务词汇

mail transfer

即期汇票 送金小切手 そうきんこぎって

sight bill

远期汇票 期間付き手形 きかんつきてがた

time bill

日语常用财务词汇(二)

汉语

日语

邮政汇款

郵便送金

汇款

送金

票汇

手形送金

空白支票

無記名小切手

信用卡 过期 审计 应付账款 现金盘点 折旧 实收资本

クレジットカード 期限切れ 会計監査 買掛金 現金棚卸 償却 資本金

うりかけきん account receivable

かしだおしひ きあてきん allowance for baddebt

Hale Waihona Puke みしゅうほじょきん

allowance receivable

げんざいりょ

う

raw material

cash counting

しょうきゃく depreciation

しほんきん capital

日语常用财务词汇(二)

汉语

日语

应收票据

受取手形

银行存款

銀行預金

外埠存款

他地域預金

银行汇票

銀行手形

存出投资款

股票 基金

預入投資金

株式 基金

应收股利

未収配当金

应收账款 坏账准备

売掛金 貸倒引当金

应收补贴款 未収補助金

日语常用财务词汇(一)

外币存款存 外貨貯金通帳 がいかちょきんつうちょう foreign currency

折

deposit

利息

利息

りそく

interest

存息

預金利息 よきんりそく

credit interest

中日会计科目对照

勘定科目対訳表(貸借対照表と損益計算書)

順番 科目番号 中国語勘定科目(宋体) 25 1281 存货跌价准备 26 1291 27 1301 28 1401 140101 140102 29 1402 140201 140202 30 1421 31 1431 143101 143102 143103 32 1501 33 1502 34 1505 35 1601 160101 160102 160103 160104 36 1603 37 1605 38 1701 39 1801 40 1805 41 1815 42 1901 43 1911 191101 分期收款发出商品 待摊费用 长期股权投资 股票投资 其他股权投资 长期债权投资 债券投资 其他债权投资 长期投资减值准备 委托贷款 本金 利息 减值准备 固定资产 累计折旧 固定资产减值准备 工程物资 专用材料 专用设备 预付大型设备款 为生产准备的工具及器具 在建工程 在建工程减值准备 固定资产清理 无形资产 无形资产减值准备 未确人融资费用 长期待摊费用 待处理财产损溢 待处理流动资产损溢 ピンイン(拼音) cunhuo diejia zhunbei 日本語勘定科目 棚卸資産減損引当金 ローマ字(日語ROMA字) tanaoroshi shisan genson hikiatekin kappu hanbai syouhin maebarai hiyou chouki mochibun toushi kabushiki toushi sonota mochibuntoushi chouki saiken toushi saiken toushi snota saiken toushi chouki toushi genson hikiatekin itaku ginkou yokin gankin risoku genson hikiatekin koteishisan genkasyoukyaku ruikeigaku koteishisan genson hikiatekin kouzi busshi sen you zairyou sen you setsubi maebarai oogata setsubi daikin seisan zyunbiyou kougukigu kensetsu kari kanzyou kensetsu kari kanzyou hikiatekin koteishisan seirikanzyou mukeishisan mukeishisan genson hikiatekin mikakutei yuushi hiyou chouki maebarai hiyou misyori zaisan son eki misyori ryudoushisan son eki 平仮名 たなおろししさんげんそんひきあてき ん かんぷはんばいしょうひん まえばらいきん ちょうきもちぶんとうし かぶしきとうし そのたもちぶんとうし ちょうきさいけんとうし さいけんとうし そのたさいけんとうし ちょうきとうしげんそんひきあてきん いたくぎんこうよきん がんきん りそく げんそんひきあてきん こていしさん げんかしょうきゃくるいけいがく こていしさんげんそんひきあてきん こうじしざい せんようざいりょう せんようせつび まえばらいおおがたせつびだいきん せいさんじゅんびようこうぐきぐ けんせつかりかんじょう けんせつかりかんじょうげんそんひき あてきん こていしさんせいりかんじょう むけいしさん むけいしさんげんそんひきあてきん みかくていゆうしひよう ちょうきまえばらいひよう みしょりざいさんそんえき みしょりりゅうどうしさんそんえき 銀行を通じた他者への貸付金 備考

财务会计科目中日文对照

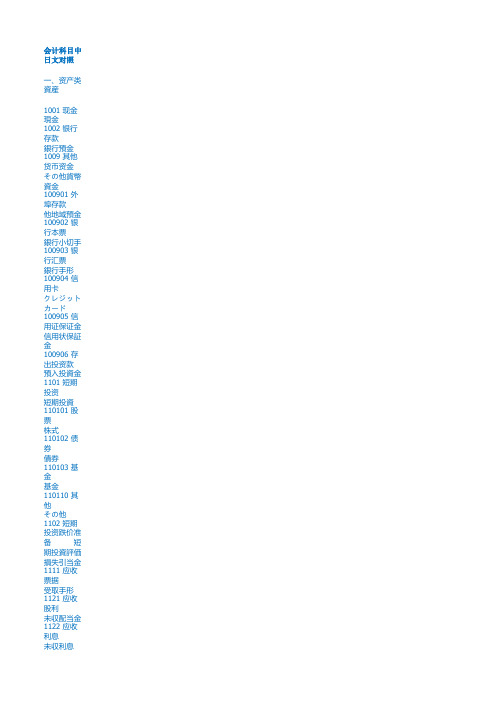

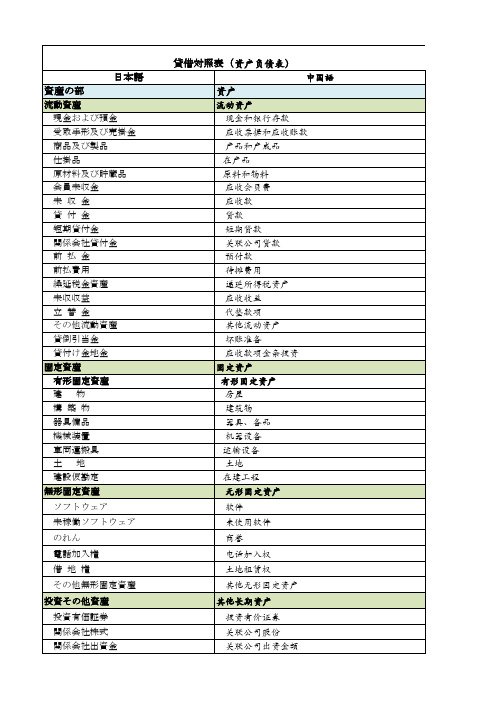

会计科目中日文对照一、资产类 資産1001 现金 現金1002 银行存款 銀行預金1009 其他货币资金 その他貨幣資金100901 外埠存款 他地域預金100902 银行本票 銀行小切手100903 银行汇票 銀行手形100904 信用卡 クレジットカード100905 信用证保证金 信用状保証金100906 存出投资款 預入投資金1101 短期投资 短期投資110101 股票 株式110102 债券 債券110103 基金 基金110110 其他 その他1102 短期投资跌价准备 短期投資評価損失引当金1111 应收票据 受取手形1121 应收股利 未収配当金1122 应收利息 未収利息1131 应收账款 売掛金1133 其他应收款 その他未収入金1141 坏账准备 貸倒引当金1151 预付账款 前渡金1161 应收补贴款 未収補助金1201 物资采购 物資仕入1211 原材料 原材料1221 包装物 包装物1231 低值易耗品 低額消耗品1232 材料成本差异 材料原価差異1241 自制半成品 自家製半製品1243 库存商品 在庫商品1244 商品进销差价 商品売買価格差1251 委托加工物资 委託加工物資1261 委托代销商品 委託代理販売商品1271 受托代销商品 受託代理販売商品1281 存货跌价准备 棚卸資産評価損失引当金1291 分期收款发出商品 割賦販売製品1301 待摊费用 前払費用1401 长期股权投资 長期権益投資140101 股票投资 株式投資140102 其他股权投资 その他権益投資1402 长期债权投资 長期債権投資140201 债券投资 債権投資140202 其他债权投资 その他債権投資1421 长期投资减值准备 長期投資評価損失引当金1431 委托贷款 委託貸付金143101 本金 元金143102 利息 利息143103 减值准备 評価損失引当金1501 固定资产 固定資産1502 累计折旧 減価償却累計額1505 固定资产减值准备 固定資産評価損失引当金1601 工程物资 工事物資160101 专用材料 専用材料160102 专用设备 専用設備160103 预付大型设备款 前払大型設備代金160104 为生产准备的工具及器具生産準備用工具及び器具1603 在建工程 建設仮勘定1605 在建工程减值准备 建設仮勘定評価損失引当金1701 固定资产清理 固定資産処分1801 无形资产 無形資産1805 无形资产减值准备 無形資産評価損失引当金1815 未确认融资费用 未認識融資費用1901 长期待摊费用 長期前払費用1911 待处理财产损溢 未処理財産損益191101 待处理流动资产损溢 未処理流動資産損益191102 待处理固定资产损溢 未処理固定資産損益二、负债类 負債2101 短期借款 短期借入金2111 应付票据 支払手形2121 应付账款 買掛金2131 预收账款 前受金2141 代销商品款 代理販売商品代金2151 应付工资 未払給与2153 应付福利费 未払福利費2161 应付股利 未払配当金2171 应交税金 未払税金217101 应交增值税 未払増値税21710101 进项税额 仕入税額21710102 已交税金 ?#123;付済税金21710103 转出未交增税 未?#123;増値税振替21710104 减免税款 減免税額21710105 销项税额 売上税額21710106 出口退税 輸出還付21710107 进项税额转出 仕入税額振替21710108 出口抵减内销产品应纳税额 国内販売製品?#123;付税額の輸出控除21710109 转出多交增值税 過?#123;付増値税振替21710110 未交增值税 未?#123;増値税217102 应交营业税 未払営業税217103 应交消费税 未払消費税217104 应交资源税 未払資源税217105 应交所得税 未払所得税217106 应交土地增值税 未払土地増値税217107 应交城市维护建设税 未払都市維持建設税217108 应交房产税 未払不動産税217109 应交土地使用税 未払土地使用税217110 应交车船使用税 未払車船使用税217111 应交个人所得税 未払個人所得税2176 其他应交款 その他未?#123;金2181 其他应付款 その他未払金2191 预提费用 未払費用2201 待转资产价值 未振替資産価値2211 预计负债 見積負債2301 长期借款 長期借入金2311 应付债券 未払債券231101 债券面值 債券券面額231102 债券溢价 債券割増231103 债券折价 債券割引231104 应计利息 未払利息2321 长期应付款 長期未払金2331 专项应付款 専用未払金2341 递延税款 繰延税金三、所有者权益类 所有者持分3101 实收资本(或股本) 払込資本金(或いは株式資本金)3103 已归还投资 減資払戻金3111 资本公积 資本準備金311101 资本(或股本)溢价 資本金(或いは株式資本金)割増311102 接受捐赠非现金资产准备 非現金資産受贈益準備金311103 接受现金捐赠 現金受贈益311104 股权投资准备 権益投資準備金311105 拨款转入 交付金受入311106 外币资本折算差额 外資資本換算差額311107 其他资本公积 その他資本準備金3121 盈余公积 積立金312101 法定盈余公积 法定積立金312102 任意盈余公积 任意積立金312103 法定公益金 法定公益金312104 储备基金 準備基金312105 企业发展基金 企業発展基金312106 利润归还投资 減資積立利益3131 本年利润 当期利益3141 利润分配 利益処分314101 其他转入 その他振替314102 提取法定盈余公积 法定積立金計上314103 提取法定公益金 法定公益金計上314104 提取储备基金 準備基金計上314105 提取企业发展基金 企業発展基金計上314106 提取职工奖励及福利基金 従業員奨励及び福利基金計上314107 利润归还投资 減資積立利益314108 应付优先股股利 未払優先株配当金314109 提取任意盈余公积 任意積立金計上314110 应付普通股股利 未払普通株配当金314111 转作资本(或股本)的普通股股利 資本金(或いは株式資本金)組入普通株配当金314115 未分配利润 未処分利益四、成本类 原価4101 生产成本 生産原価410101 基本生产成本 基本生産原価410102 辅助生产成本 補助生産原価4105 制造费用 製造費用4107 劳务成本 労務原価五、损益类 損益5101 主营业务收入 主要業務収入5102 其他业务收入 その他業務収入5201 投资收益 投資収益5203 补贴收入 補助金収入5301 营业外收入 営業外収入5401 主营业务成本 主要業務原価5402 主营业务税金及附加 主要業務税金及び附加5405 其他业务支出 その他業務支出5501 营业费用 営業費用5502 管理费用 管理費用5503 财务费用 財務費用5601 营业外支出 営業外支出5701 所得税 所得税5801 以前年度损益调整 過年度損益調整。

财务会计-日文会计科目(中英日整合版)-副本 精品

中英文资产负债表资产 ASSETS流动资产: CURRENT ASSETS:现金 Cash on hand银行存款 Cash in bank有价证券 Marketable securities应收票据 Notes receivable应收账款 Accounts receivable减:坏账准备 Less:Provision for bad debts预付帐款 Advances to suppliers其他应收款 Other receivables待摊费用 Deferred and prepaid expenses存货 Inventories减:存货变现损失准备 Less:Provision for loss on realization of inventories 一年内到期的长期投资 Long-term investments maturing within one year其他流动资产 Other current assets流动资产合计 Total current assets长期投资: LONG TERM INVESTMENTS长期投资 Long-term investments一年以上的应收款项 Receivables collectable after one year固定资产: FIXED ASSETS:固定资产原价 Fixed assets-cost减:累计折旧 Less:Accumulated depreciationcost固定资产净值 Fixed assets-net value固定资产清理 Disposal of fixed assets在建工程: CONSTRUCTION IN PROGRESS在建工程 Construction in progress无形资产: INTANGIBLE ASSETS:场地使用权 Land occupancy righ工业产权及专有技术 Industary property rights and proprietary technology其它无形资产 Other intangible assets无形资产合计 Total intangibles assets:其它资产: OTHER ASSETS:开办费 Organization expenses筹建期间汇兑损失 Exchange loss during start-up period递延投资损失 Deferred loss on investm递延税款借项 Deferred taxes debi其它递延支出 Other deferred expense待转销汇兑损失 Unamortized cxehangs loss负债及所有者权益 LIABILITIES AND OWNER'S EQUITY流动负债: CURRENT LIABILITIES:短期借款 Short-term loans应付票据 Notes payable应付账款 Accounts payable应付工资 Accrued payroll应交税金 Taxes payable应付股利 Dividends payable预收货款 Advances from customers其它应付款 Other payables预提费用 Accrued expense职工奖励及福利基金 Staff and worker's bonus and welfare fund一年内到期的长期负债 Long-term liabilities due within one year其他流动负债 Other current liabilities流动负债合计 Total current liabilities长期负债: LONG-TERM LIABILITIES:长期借款 Long-term loans应付公司债 Dividends payable应付公司债溢价(折价) Premium(discount)on debentures payable一年以上的应付款项 Payables due after one year长期负债合计 Total long-term liabilities其他负债: OTHER LIABILITIES筹建期间汇兑收益 Exchange gain during start-up period递延投资收益 Deferred gain on investments递延税款贷项 Deferred tax credits其他递延贷项 Other deferred credits待转销汇兑收益 Unamortized exchange gain其他负债合计 Total other liabilities负债合计 Total liabilities所有者权益: OWNER'S EQUITY资本总额 Registered capital (货币名称及金额currency and amount___)实收资本 Paid-in capital (非人民币资本期末金额amount of non-RMB currency at end of period___)其中:中方投资 Chinese investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 外方投资 Foreign investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 减:已归还投资 Less:Investments returned资本公积 Capital surplus储备基金 Reserve fund企业发展基金 Enterprise expansion fund利润归还投资 Profit capitalised on return of investments本年利润 Current year net ine未分配利润 Undistributed profit所有者权益总计 Total owner's equity负债及所有者权益总计 TOTAL LIABILITIES AND OWNER'S EQUITY英文损益表损益表:项目 ITEMS产品销售收入 Sales其中:出口产品销售收入 Including:Export sales减:销售折扣与折让 Less:Sales discounts and allowances产品销售净额 Net sales减:产品销售税金 Less:Sales tax产品销售成本 Cost of sales其中:出口产品销售成本 Including:Cost of export sales产品销售毛利 Gross profit减:销售费用 Less:Selling expense管理费用 General and administrative expense财务费用 Financial expense其中:利息支出(减利息收入) Including:Interest expense ( less interest ine ) 汇兑损失(减汇兑收益) Exchange loss ( less exchange gain )产品销售利润 Ine from main operation加:其他业务利润 Add:Ine from other operations营业利润 Operating ine加:投资收益 Add:Investment ine营业外收入 Non-operating ine减:营业外支出 Less:Non-operating expense加:以前年度损益调整 Add:Adjustment to prior year's ine and expense利润总额 Ine before tax减:所得税 Less:Ine tax净利润 NET INE递延税款贷项 Deferred taxation credit递延税款借项 Deferred assets debits有价证券 Marketable securities开办费 Organization expenses筹建期间汇兑损失 Exchange loss during start-up period其他长期负债 Other long term liabilities其他流动负债 Other current liabilities会计日语用语ー用語集计中英文对照表棚卸し资产盘存资产1001 现金現金1002 银行存款銀行預金1009 其他货币资金その他貨幣資金100901 外埠存款他地域預金100902 银行本票銀行小切手100903 银行汇票銀行手形100904 信用卡クレジットカード100905 信用证保证金信用状保証金100906 存出投资款預入投資金1101 短期投资短期投資110101 股票株式110102 债券債券110103 基金基金110110 其他その他1102 短期投资跌价准备短期投資評価損失引当金1111 应收票据受取手形1121 应收股利未収配当金1122 应收利息未収利息1131 应收账款売掛金1133 其他应收款その他未収入金1141 坏账准备貸倒引当金1151 预付账款前渡金1161 应收补贴款未収補助金1201 物资采购物資仕入1211 原材料原材料1221 包装物包装物1231 低值易耗品低額消耗品1232 材料成本差异材料原価差異1241 自制半成品自家製半製品1243 库存商品在庫商品1244 商品进销差价商品売買価格差1251 委托加工物资委託加工物資1261 委托代销商品委託代理販売商品1271 受托代销商品受託代理販売商品1281 存货跌价准备棚卸資産評価損失引当金1291 分期收款发出商品割賦販売製品1301 待摊费用前払費用1401 长期股权投资長期権益投資140101 股票投资株式投資140102 其他股权投资その他権益投資1402 长期债权投资長期債権投資140201 债券投资債権投資140202 其他债权投资その他債権投資1421 长期投资减值准备長期投資評価損失引当金1431 委托贷款委託貸付金143101 本金元金143102 利息利息143103 减值准备評価損失引当金1501 固定资产固定資産1502 累计折旧減価償却累計額1505 固定资产减值准备固定資産評価損失引当金1601 工程物资工事物資160101 专用材料専用材料160102 专用设备専用設備160103 预付大型设备款前払大型設備代金160104 为生产准备的工具及器具生産準備用工具及び器具1603 在建工程建設仮勘定1605 在建工程减值准备建設仮勘定評価損失引当金1701 固定资产清理固定資産処分1801 无形资产無形資産1805 无形资产减值准备無形資産評価損失引当金1815 未确认融资费用未認識融資費用1901 长期待摊费用長期前払費用1911 待处理财产损溢未処理財産損益191101 待处理流动资产损溢未処理流動資産損益191102 待处理固定资产损溢未処理固定資産損益粗利(荒利)粗利益(荒利益)ともいう。

会计科目(中英日韩)

日本語 勘定科目 資産勘定科目 現金 ——人民元 外貨 銀行預金 人民元 外貨 その他貨幣資金 他地域預金 銀行振出小切手/約束手形 為替手形 クレジットカード 信用状保証金 預入投資金 差入投資金 L/G保証金 売買目的有価証券 株券投資 購入原価 時価変動 社債投資 購入原価 時価変動 基金投資 購入原価 時価変動 カバードワラント投資 購入原価 時価変動 その他投資 購入原価 時価変動 受取手形 銀行引受手形 商業引受手形 売掛金 前払金 前払材料代 前払設備代 その他前払金 前払工事代 未収配当金 未収利息 国債 社債 金融債 その他未収入金 従業員小口現金 未収外部企業債権 その他 貸倒引当金 委託貸付金 投資原価 利息調整 未払利息 未着品 原材料 材料原価差額 在庫商品 払出商品 商品売買差益 委託加工物資 運転資本建設資材 在庫 使用中 償却 棚卸資産評価損引当金 満期保有目的投資 債券投資 購入原価 利 ——减值准备 长期待摊费用 递延所得税资产 待处理财产损溢 ——待处理流动资产损溢 ——待处理非流动资产损溢 二、负债类科目 短期借款 交易性金融负债 ——短期债券 ——成本 ——公允价值变动 ——其他 ——成本 ——公允价值变动 应付票据 ——银行承兑汇票 ——商业承兑汇票 应付账款 预收账款 应付职工薪酬 ——工资 ——职工福利 ——应计数 ——集体福利 ——职工医药费 ——困难补助 ——职工奖励及福利基金 ——独生子女补贴 ——医疗保险 ——其他福利支出 ——社会保险费 ——基本养老保险 ——单位缴纳 ——个人缴纳 ——企业年金 ——单位缴纳 ——个人缴纳 ——医疗保险 ——单位缴纳 ——个人缴纳 ——计划生育保险 ——单位缴纳 ——个人缴纳 ——工伤保险 ——单位缴纳 ——个人缴纳 ——失业保险 ——单位缴纳 ——个人缴纳 ——住房公积金 ——工会经费 ——职工教育经费 ——非货币性福利 ——辞退福利 ——股份支付 应交税费 ——应交增值税 ——进项税额 ——已交税金 ——转出未交增值税 ——减免税款 ——销项税额 ——出口退税 ——进项税额转出 ——出口抵减内销产品应纳税额 ——转出多交增值税 ——进项税备抵 ——未交增值税 ——应交营业税 ——应交消费税 ——应交资源税

日本会计科目用语解说

会计用语解说(日文版):現金:硬貨や紙幣といった貨幣(お金)のほかに、金融機関ですぐに換金できる通貨代用証券を処理する勘定です。

小口現金:少額経費(交通費、文房具代、切手代など)の支払のために、別口で管理されている現金を処理する勘定です。

当座預金:当座取引契約により開設された当座預金口座への預け入れ、引き出し、小切手?手形の決済などの取引を処理する勘定です。

普通預金:普通預金契約により開設された普通預金口座への預け入れ、引き出し取引を処理する勘定です。

通知預金:通知預金口座への預け入れ、引出し取引を管理します。

定期預金:定期預金口座への預け入れ?継続、解約金?満期金の受取取引を管理します。

定期積金:定期積金の掛金(払込金)、解約金?満期金の受取取引を管理します。

別段預金;出資振込資金等を一時的に受け入れるための預金(別段預金)を管理します。

受取手形:手形の受け取り(手形債権の発生)や手形の決済取引を管理します。

売掛金;商?製品の販売、サービスの提供による未収金の発生及びその決済等を管理します。

有価証券:証券市場において流通するもので、短期的資金運用のために一時的に所有する株券、社債券、国債等を管理します。

商品:加工等を加えずに販売するため他社(人)から仕入れた物品の繰越評価額を管理します。

貯蔵品:包装材料?消耗品等で未使用貯蔵中のもの?除却固定資産の廃材等で処分価値ある物。

前渡金:仕入先に対する商品代金や外注先に対する加工賃の前払金?手付金、を管理します。

立替金:従業員?役員、取引先や関係会社に対する経費等の一時的な立替払い、を管理します。

未収入金:固定資産、有価証券の売却代金等、本来の営業取引以外の取引から生じた債権に使います。

短期貸付金:貸付金のうち、決算日から1年以内に回収予定の短期の貸付金を管理します。

預け金:取引先、役員、従業員などに預ける金銭等を管理します。

(預り金の反対)前払費用:支払家賃、支払利息、保険料などのように期間を対象にして計算して支払われる経費について未経過期間に対応する分を処理する勘定科目です。

日中勘定科目対訳表

Copyright ©2006 Nac-Myts Consulting (Shenzhen) Ltd. All rights reserved.

日中勘定科目表

科目番号 勘定科目(中国語) 勘定科目(和訳)

负债类 負債の部

2101 2111 2121 2131 2141 2151 2153 2161 2171 217101 21710101 21710102 21710103 21710104 21710105 21710106 21710107 21710108 21710109 21710110 217102 217103 217104 217105 217106 217107 217108 217109 217110 217111 2176 2181 2191 2201 2211 2301 2311 231101 231102 231103 231104 2321 2331 2341 短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资 应付福利费 应付股利 应交税金 应交增值税 进项税额 已交税金 转出未交增值税 减免税款 销项税额 出口退税 进项税额转出 出口抵减内销产品应 纳税额 转出多交增值税 未交增值税 应交营业税 应交消费税 应交资源税 应交所得税 应交土地增值税 应交城市维护建设税 应交房产税 应交土地使用税 应交车船使用税 应交个人所得税 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 债券面值 债券溢价 债券折价 应计利息 长期应付款 专项应付款 递延税款 短期借入金 支払手形 買掛金 前受金 受託販売商品代金 未払給与 未払福利費 未払配当金 未払税金 未払増値税 仕入税額 納付済税金 未納増値税振替 減免税額 売上税額 輸出還付税 仕入税額振替 輸出相殺国内販売製品納付税 額 過大納付増値税振替 未納増値税 未払営業税 未払消費税 未払資源税 未払所得税 未払土地増値税 未払都市保護建設税 未払建物税 未払土地使用税 未払車両船舶使用税 未払個人所得税 その他未納金 その他未払金 未払費用 未振替資産価値 見込計上負債 長期借入金 社債 社債券面額 社債発行差益 社債発行差損 期限到来済利息 長期未払金 専用未払金 繰延税額

财务各科目日语说法

売上総利益率毛利率受取手形应收票据売掛金赊销货款運転資金周转资金売り上げ原価销售成本裏書き背书、签注売上高销售额受取利息收领利息営業権营业权営業外費用营业外费用営業外収益营业外收入営業成績营业成绩営業報告書营业报告営業損益营业盈亏海外投資国外投资外国法人外国法人外注加工費外购加工费買掛金赊购钱価格変動準備金价格变动资金貸し倒れ呆帐、倒帐貸し倒れ引当金倒帐资金貸付金贷款株式証券股票株主股东株主総会股东大会株主配当金股息、股东股利仮払い金暂付款関連業種有关产业金利利息期首期初期末期终繰延べ資産延期资产偶発債務意外债务経常収支比率经常收支率経常利益经常利润経営分析经营分析計上记录、列入権限の委譲授权減価償却費折旧费現金預金现金存款固定負債固定负债固定資産固定资产財源财源財務管理财务管理資本金资本、资本金支払い利息支付利息収益力收益力資金繰り资金周转収支バランス收支平衡資金効率资金周转效率所得税所得税借入金借款支払手形应付票据、支付票据人員削減裁员上場上市自己資本比率自己资本比率剰余金盈余税引き前当期利益税前利润前期繰り越し利益前期滚入盈余前期損益前期损益損益分岐点保本点総資本利益率总资本利润率総資本回転率总资本周转率損益計算書损益表増資增加资本棚卸し資産盘存资产貸借対照表借贷平衡表担保抵押、担保短期借入金短期借款長期借入金长期借款当期未処分利益本期未处理的利润投下資本投入资金当期利益本期利润特別損失特别损失特別利益特别利润特別償却特别折旧内部留保内部保留金評価損评估亏损不良在庫不良库存平均賃金平均工资法人税法人税法定準備金法定储备金無形固定資産无形固定资产メインバンク往来银行持ち株制度持股制度有形固定資産有形固定资产与信信贷、贷记、信用流動資産流动资产流動負債流动负债利益利润、赢利流通資本流动资本労務費人工费割引手形贴现票据一、资产类資産1001 现金現金1002 银行存款銀行預金1009 其他货币资金その他貨幣資金100901 外埠存款他地域預金100902 银行本票銀行小切手100903 银行汇票銀行手形100904 信用卡クレジットカード100905 信用证保证金信用状保証金100906 存出投资款預入投資金1101 短期投资短期投資110101 股票株式110102 债券債券110103 基金基金110110 其他その他1102 短期投资跌价准备短期投資評価損失引当金1111 应收票据受取手形1121 应收股利未収配当金1122 应收利息未収利息1131 应收账款売掛金1133 其他应收款その他未収入金1141 坏账准备貸倒引当金1151 预付账款前渡金1161 应收补贴款未収補助金1201 物资采购物資仕入1211 原材料原材料1221 包装物包装物1231 低值易耗品低額消耗品1232 材料成本差异材料原価差異1241 自制半成品自家製半製品1243 库存商品在庫商品1244 商品进销差价商品売買価格差1251 委托加工物资委託加工物資1261 委托代销商品委託代理販売商品1271 受托代销商品受託代理販売商品1281 存货跌价准备棚卸資産評価損失引当金1291 分期收款发出商品割賦販売製品1301 待摊费用前払費用1401 长期股权投资長期権益投資140101 股票投资株式投資140102 其他股权投资その他権益投資1402 长期债权投资長期債権投資140201 债券投资債権投資140202 其他债权投资その他債権投資1421 长期投资减值准备長期投資評価損失引当金1431 委托贷款委託貸付金143101 本金元金143102 利息利息143103 减值准备評価損失引当金1501 固定资产固定資産1502 累计折旧減価償却累計額1505 固定资产减值准备固定資産評価損失引当金1601 工程物资工事物資160101 专用材料専用材料160102 专用设备専用設備160103 预付大型设备款前払大型設備代金160104 为生产准备的工具及器具生産準備用工具及び器具1603 在建工程建設仮勘定1605 在建工程减值准备建設仮勘定評価損失引当金1701 固定资产清理固定資産処分1801 无形资产無形資産1805 无形资产减值准备無形資産評価損失引当金1815 未确认融资费用認識融資費用1901 长期待摊费用長期前払費用1911 待处理财产损溢未処理財産損益191101 待处理流动资产损溢未処理流動資産損益191102 待处理固定资产损溢未処理固定資産損益二、负债类負債2101 短期借款短期借入金2111 应付票据支払手形2121 应付账款買掛金2131 预收账款前受金2141 代销商品款代理販売商品代金2151 应付工资未払給与2153 应付福利费未払福利費2161 应付股利未払配当金2171 应交税金未払税金217101 应交增值税未払増値税21710101 进项税额仕入税額21710102 已交税金納付済税金21710103 转出未交增税未納増値税振替21710104 减免税款減免税額21710105 销项税额売上税額21710106 出口退税輸出還付21710107 进项税额转出仕入税額振替21710108 出口抵减内销产品应纳税额国内販売製品納付税額の輸出控除21710109 转出多交增值税過納付増値税振替21710110 未交增值税未納増値税217102 应交营业税未払営業税217103 应交消费税未払消費税217104 应交资源税未払資源税217105 应交所得税未払所得税217106 应交土地增值税未払土地増値税217107 应交城市维护建设税未払都市維持建設税217108 应交房产税未払不動産税217109 应交土地使用税未払土地使用税217110 应交车船使用税未払車船使用税217111 应交个人所得税未払個人所得税2176 其他应交款その他未納金2181 其他应付款その他未払金2191 预提费用未払費用2201 待转资产价值未振替資産価値2211 预计负债見積負債2301 长期借款長期借入金2311 应付债券未払債券231101 债券面值債券券面額231102 债券溢价債券割増231103 债券折价債券割引231104 应计利息未払利息2321 长期应付款長期未払金2331 专项应付款専用未払金2341 递延税款繰延税金三、所有者权益类所有者持分3101 实收资本(或股本) 払込資本金(或いは株式資本金)3103 已归还投资減資払戻金3111 资本公积資本準備金311101 资本(或股本)溢价資本金(或いは株式資本金)割増311102 接受捐赠非现金资产准备非現金資産受贈益準備金311103 接受现金捐赠現金受贈益311104 股权投资准备権益投資準備金311105 拨款转入交付金受入311106 外币资本折算差额外資資本換算差額311107 其他资本公积その他資本準備金3121 盈余公积積立金312101 法定盈余公积法定積立金312102 任意盈余公积任意積立金312103 法定公益金法定公益金312104 储备基金準備基金312105 企业发展基金企業発展基金312106 利润归还投资減資積立利益3131 本年利润当期利益3141 利润分配利益処分314101 其他转入その他振替314102 提取法定盈余公积法定積立金計上314103 提取法定公益金法定公益金計上314104 提取储备基金準備基金計上314105 提取企业发展基金企業発展基金計上314106 提取职工奖励及福利基金従業員奨励及び福利基金計上314107 利润归还投资減資積立利益314108 应付优先股股利未払優先株配当金314109 提取任意盈余公积任意積立金計上314110 应付普通股股利未払普通株配当金314111 转作资本(或股本)的普通股股利資本金(或いは株式資本金)組入普通株配当金314115 未分配利润未処分利益四、成本类原価4101 生产成本生産原価410101 基本生产成本基本生産原価410102 辅助生产成本補助生産原価4105 制造费用製造費用4107 劳务成本労務原価五、损益类損益5101 主营业务收入主要業務収入5102 其他业务收入その他業務収入5201 投资收益投資収益5203 补贴收入補助金収入5301 营业外收入営業外収入5401 主营业务成本主要業務原価5402 主营业务税金及附加主要業務税金及び附加5405 其他业务支出その他業務支出5501 营业费用営業費用5502 管理费用管理費用5503 财务费用財務費用5601 营业外支出営業外支出5701 所得税所得税5801 以前年度损益调整過年度損益調整。

会计用语中英日对照解析.

Commission paid

支払い手数料

广告宣传非

Advertising

広告宣伝費

税收和公共收费

Tax and public charge

租税公課

图书培训费

Books training expense

図書研修費

研究开发费

Research and development spending

研究開発費

有形固定資産

Accumulated depreciation

減価償却累計額

Equipment and fixtures

器具備品

暂付款

Suspense payment

仮払金

Profit and loss statement

損益計算書

P/L

Processing costs paid to sub-contractors

Stationary

事務用品費

Miscellaneous

雑費

Provision for income taxes

法人税及び住民税

Gains on disposal of fixed assets

固定資産売却益

Loss on disposal of fixed assets

消耗品費

水电暖费

utility expenses/heating and lighting expenses

水道光熱費

装运费

Packing nd freight

荷造運賃

保险

Insurance

保険料

维护修理费

Maintenance and repairs

修繕費

折旧费

Depreciation

日本会计科目日中互译

流動資産 現金および預金 受取手形及び売掛金 商品及び製品 仕掛品 原材料及び貯蔵品 会員未収金 未 収 金 貸 付 金 短期貸付金 関係会社貸付金 前 払 金 前払費用 繰延税金資産 未収収益 立 替 金 その他流動資産 貸倒引当金 貸付け金地金 固定資産 有形固定資産 建 物 構 築 物 器具備品 機械装置 車両運搬具 土 地 建設仮勘定 無形固定資産 ソフトウェア 未稼働ソフトウェア のれん 電話加入権 借 地 権 その他無形固定資産 投資その他資産 投資有価証券 関係会社株式 関係会社出資金 中国語

関係会社長期貸付金 差入保証金等 長期前払費用 前払年金費用 退職給付に係わる資産 繰延税金資産 そ の 他

关联公司长期贷款 存出保证金等 长期待摊费用 预付年金费用 离职后福払手形及び買掛金 コマーシャル・ペーパー 未払法人税など 加盟店未払金 未 払 金 ギフトカード 短期借入金 1年内返済予定の長期借入金 1年内償還予定の社債 リース債務 未払費用 未払法人税等 預 り 金 預り金地金 前受収益 販売促進引当金 賞与引当金 役員賞与引当金 債務保証損失引当金 棚卸資産処分損失引当金 その他流動負債 固定負債 長期借入金 社債 繰延税金負債 再評価に係わる繰延税金負債 特別修繕引当金 資産撤去引当金 関係会社事業損失引当金 退職給付引当金 役員退職慰労引当金 利息返還損失引当金 ギフトカード回収損失引当金 環境対策引当金

资产

流动资产 现金和银行存款 应收票据和应收账款 产品和产成品 在产品 原料和物料 应收会员费 应收款 贷款 短期贷款 关联公司贷款 预付款 待摊费用 递延所得税资产 应收收益 代垫款项 其他流动资产 坏账准备 应收款项金条投资 固定资产 有形固定资产 房屋 建筑物 器具、备品 机器设备 运输设备 土地 在建工程 无形固定资产 软件 未使用软件 商誉 电话加入权 土地租赁权 其他无形固定资产 其他长期资产 投资有价证劵 关联公司股份 关联公司出资金额

会计科目中日对照

会计科目中日对照一、资产类資産(しさん)1001 现金現金(げんきん)1002 银行存款銀行預金(ぎんこうよきん)1009 其他货币资金その他貨幣資金(そのたかへいしきん)100901 外埠存款他地域預金(たちいきよきん)100902 银行本票銀行小切手(ぎんこうこぎって)100903 银行汇票銀行手形(ぎんこうてがた)100904 信用卡クレジットカード100905 信用证保证金信用状保証金(しんようほしょうきん)100906 存出投资款預入投資金(よにゅうとうしきん)1101 短期投资短期投資(たんきとうし)110101 股票株式(かぶしき)110102 债券債券(さいけん)110103 基金基金(ききん)110110 其他その他(そのた)1102 短期投资跌价准备短期投資評価損失引当金(たんきとうしひょうかひきあてきん)1111 应收票据受取手形(うけとりてがた)1121 应收股利未収配当金(みしゅうにゅうはいとうきん)1122 应收利息未収利息(みしゅうりそく)1131 应收账款売掛金(うりかけきん)1133 其他应收款その他未収入金(そのたみしゅうにゅうきん)1141 坏账准备貸倒引当金(かしだおしひきあてきん)1151 预付账款前渡金(まえわたしきん)1161 应收补贴款未収補助金(みしゅうほじょきん)1201 物资采购物資仕入(ぶっしつしいれ)1211 原材料原材料(げんざいりょう)1221 包装物包装物(ほうそうぶつ)1231 低值易耗品低額消耗品(ていがくしょうもうひん)1232 材料成本差异材料原価差異(ざいりょうがんかさい)1241 自制半成品自家製半製品(じかせいはんせいひん)1243 库存商品在庫商品(ざいこしょうひん)1244 商品进销差价商品売買価格差(しょうひんばいばいかかくさ)1251 委托加工物资委託加工物資(いたくかこうぶっしつ)1261 委托代销商品委託代理販売商品(いたくだいりはんばいしょうひん)1271 受托代销商品受託代理販売商品(じゅたくだいりばんばいしょうひん)1281 存货跌价准备棚卸資産評価損失引当金(たなおろししさんひょうかそんしつひきあてきん)1291 分期收款发出商品割賦販売製品(わっぷはんばいせいひん)1301 待摊费用前払費用(まえばらいひよう)1401 长期股权投资長期権益投資(ちょうきけんえきとうし)140101 股票投资株式投資(かぶしきとうし)140102 其他股权投资その他権益投資(そのたけんえきとうし)1402 长期债权投资長期債権投資(ちょうきさいけんとうし)140201 债券投资債権投資(さいけんとうし)140202 其他债权投资その他債権投資(そのたさいけんとうし)1421 长期投资减值准备長期投資評価損失引当金(ちょうきとうしひょうかそんしつひきあてきん)1431 委托贷款委託貸付金(いたくかしつけきん)143101 本金元金(もときん)143102 利息利息(りそく)143103 减值准备評価損失引当金(ひょうかそんしつひきあてきん1501 固定资产固定資産(こていしさん)1502 累计折旧減価償却累計額(げんかしょうきゃくるいけいがく)1505 固定资产减值准备固定資産評価損失引当金(こていしさんひょかそんしつひきあてきん)1601 工程物资工事物資(こうじぶっしつ)160101 专用材料専用材料(せんもんざいりょう)160102 专用设备専用設備(せんようせつび)160103 预付大型设备款前払大型設備代金(まいばらいおおがたせつびだいきん)160104 为生产准备的工具及器具生産準備用工具及び器具(せいさんじゅんびようこうぐおよびきぐ)1603 在建工程建設仮勘定(けんせつかりかんてい)1605 在建工程减值准备建設仮勘定評価損失引当金(けんせつかりかんじょうひょうかそんしつひきあてきん)1701 固定资产清理固定資産処分(こていしさんしょぶん)1801 无形资产無形資産(むけいしさん)1805 无形资产减值准备無形資産評価損失引当金(むけいしさんひょうかそんしつひきあてきん)1815 未确认融资费用未認識融資費用(みにんしきゆうしひよう)1901 长期待摊费用長期前払費用(ちょうきまえばらいひよう)1911 待处理财产损溢未処理財産損益(みしょりざいさんそんえき)191101 待处理流动资产损溢未処理流動資産損益(みしょりりゅうどうしさんそんえき)191102 待处理固定资产损溢未処理固定資産損益(みしょりこていしさんそんえき)。

(完整版)日本会计科目日中互译

貸借対照表(资产负债表)日本語中国語資産の部资产流動資産流动资产現金および預金 现金和银行存款 受取手形及び売掛金 应收票据和应收账款 商品及び製品 产品和产成品 仕掛品 在产品 原材料及び貯蔵品 原料和物料会員未収金 应收会员费未 収 金 应收款貸 付 金 贷款短期貸付金 短期贷款関係会社貸付金 关联公司贷款前 払 金 预付款前払費用 待摊费用繰延税金資産 递延所得税资产未収収益 应收收益立 替 金 代垫款项その他流動資産 其他流动资产貸倒引当金 坏账准备 貸付け金地金 应收款项金条投资固定資産固定资产 有形固定資産 有形固定资产 建 物 房屋 構 築 物 建筑物 器具備品 器具、备品機械装置 机器设备車両運搬具 运输设备 土 地 土地 建設仮勘定 在建工程無形固定資産 无形固定资产 ソフトウェア 软件 未稼働ソフトウェア 未使用软件 のれん 商誉電話加入権 电话加入权 借 地 権 土地租赁权 その他無形固定資産 其他无形固定资产投資その他資産其他长期资产 投資有価証券 投资有价证劵 関係会社株式 关联公司股份 関係会社出資金 关联公司出资金额 関係会社長期貸付金 关联公司长期贷款 差入保証金等 存出保证金等 長期前払費用 长期待摊费用 前払年金費用 预付年金费用 退職給付に係わる資産 离职后福利资产 繰延税金資産 递延所得税资产 そ の 他 其他負債の部负债流動負債流动负债 支払手形及び買掛金 应付票据和应付账款 コマーシャル・ペーパー 商业票据 未払法人税など 应纳企业法人税等税费 加盟店未払金 加盟店应收款 未 払 金 应付款 ギフトカード 礼品券 短期借入金 短期借款 1年内返済予定の長期借入金 一年内到期的长期借款 1年内償還予定の社債 一年内到期的应付债券 リース債務 租赁债务 未払費用 预提费用 未払法人税等 应付法人税等 預 り 金 暂收款預り金地金 暂收款金条投资款 前受収益 预收收入 販売促進引当金 促销准备 賞与引当金 奖金准备 役員賞与引当金 董事奖金准备 債務保証損失引当金 债务保证损失准备 棚卸資産処分損失引当金 存货变现损失准备 その他流動負債 其他流动负责固定負債非流动负债 長期借入金 长期借款 社債 应付债券 繰延税金負債 递延所得税负债 再評価に係わる繰延税金負債 重估形成的递延所得税负债 特別修繕引当金 特别维修准备 資産撤去引当金 资产拆出准备 関係会社事業損失引当金 关联公司经营损失准备 退職給付引当金 离职后福利准备 役員退職慰労引当金 管理人员离职后福利准备 利息返還損失引当金 利息返还损失准备 ギフトカード回収損失引当金 礼品券回收损失准备環境対策引当金 环保费用支出准备 資産除去債務 资产弃置义务 負ののれん 负面商誉 リース債務 应付租赁款 その他固定負債 其他非流动负债純資産の部净资产 株主資本 所有者权益 資本金 实收资本 資本剰余金 资本公积 資本準備金 资本准备金 利益剰余金 盈余公积 利益準備金 盈余准备金 その他利益剰余金 其他盈余公积 別途積立金 专项准备金 繰越利益剰余金 未分拨的留存收益 自己株式 库存股 評価・換算差額など 评估·折算差额等 その他有価証券評価差額金 其他有价证券评估差额 繰延ヘッジ損益 递延套期损益 土地再評価差額金 土地重估损益 為替換算調整勘定 外币报表折算差额 退職後給付に係わる調整額 离职后福利累计调整 非支配株主持分 非控制性权益純資産合計 净资产合计損益計算書(利润表)営業収益营业收入 売上手数料 销售手续费 受取利息 利息收入 その他の営業収益 其他营业收入営業費用营业费用のれん償却商誉摊销 支払利息 支付利息 その他の営業費用 其他营业费用営業利益营业利润営業外収益营业外收入 受取利息 利息收入 受取配当金 股利收入 不動産賃貸料 房地产租赁费收入 持分法による投資利益 权益法下的投资收益 そのほか 其他営業外費用营业外支出 支払利息利息支出固定資産除却損 固定资产报废损失 固定資産賃貸費 房地产租赁费 鉱山残務整理費用 清偿矿山相关未偿债务支出 その他 其他経常利益经常性利润特別利益非经常性利润 事業譲渡益 业务转让收益 投資有価証券売却益 出售投资有价证券收益固定資産売却益 固定资产处置收益 持分変動利益 权益变动收益段階取得に係わる差益 分步取得控制权形成的收益 債務免除益 债务豁免收益有価証券償還益 有价证券赎回收益 受取保険金 保险理赔收入 退職後給付制度終了益 离职后福利计划结束收益その他 其他特別損失非经常性损失 減損損失 减值损失 固定資産処分損 固定资产处置损失 投資有価証券売却損 有价证券处置损失 投資有価証券評価損 有价证券评估损失 事業構造改革費用 业务结构调整费用 事業撤退損失 业务退出损失 操業停止損失 停工损失 環境対策引当金繰入額 计提环保支出准备 その他 其他税引前当期純利益当期税前净利润法人税、住民税及び事業税 法人税、居民税和营业税法人税等調整額 法人税等税费调整当期純利益当期净利润非支配株主に帰属する当期純利益归属于少数股东的当期净利润親会社に帰属する当期純利益归属于母公司的当期净利润。

日语会计词汇

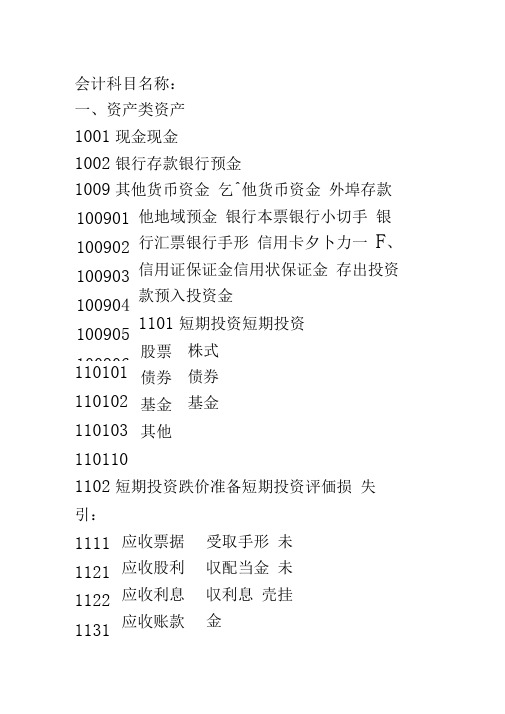

会计科目名称:

一、资产类资产

1001现金现金

1002银行存款银行预金

1009其他货币资金 乞^他货币资金 外埠存款他地域预金 银行本票银行小切手 银

行汇票银行手形 信用卡夕卜力一 F 、 信用证保证金信用状保证金 存出投资款预入投资金

1101短期投资短期投资 110101 110102 110103 110110

1102短期投资跌价准备短期投资评価损 失引:

1111 1121 1122

1131

100901 100902

100903

100904 100905 100906 株式 债券

基金

股票 债券 基金 其他

应收票据 应收股利 应收利息 应收账款 受取手形 未

収配当金 未

収利息 売挂金

収补助金 物资采购物资仕入 原材料原材料 包装物包装物 低值易耗品低额消耗品 材料成本差异材料原価差异 自制半成品自家制半制品 库存商品 在库商品 商品进销差价 委托加工物资 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 割赋贩売制品 待摊费用前払费用 长期股权投资长期権益投资 140101股票投资 株式投资 140102其他股权投资 乞^他権益投资 其他应收款乞^他未収入金 坏账准备 贷倒引当金 预付账款前渡

金 应收补贴款未 1133 1141 1151

1161 1201 1211 1221 1231 1232 1241 1243 1244 1251 1261 1271 1281 当金 1291 1301 商品売买価格差 委托加工物资 委托代理贩売商品 受托代理贩売商品 棚卸资产评価损失弓。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中英文资产负债表资产 ASSETS流动资产: CURRENT ASSETS:现金 Cash on hand银行存款 Cash in bank有价证券 Marketable securities应收票据 Notes receivable应收账款 Accounts receivable减:坏账准备 Less:Provision for bad debts预付帐款 Advances to suppliers其他应收款 Other receivables待摊费用 Deferred and prepaid expenses存货 Inventories减:存货变现损失准备 Less:Provision for loss on realization of inventories 一年内到期的长期投资 Long-term investments maturing within one year其他流动资产 Other current assets流动资产合计 Total current assets长期投资: LONG TERM INVESTMENTS长期投资 Long-term investments一年以上的应收款项 Receivables collectable after one year固定资产: FIXED ASSETS:固定资产原价 Fixed assets-cost减:累计折旧 Less:Accumulated depreciationcost固定资产净值 Fixed assets-net value固定资产清理 Disposal of fixed assets在建工程: CONSTRUCTION IN PROGRESS在建工程 Construction in progress无形资产: INTANGIBLE ASSETS:场地使用权 Land occupancy righ工业产权及专有技术 Industary property rights and proprietary technology其它无形资产 Other intangible assets无形资产合计 Total intangibles assets:其它资产: OTHER ASSETS:开办费 Organization expenses筹建期间汇兑损失 Exchange loss during start-up period递延投资损失 Deferred loss on investm递延税款借项 Deferred taxes debi其它递延支出 Other deferred expense待转销汇兑损失 Unamortized cxehangs loss负债及所有者权益 LIABILITIES AND OWNER'S EQUITY流动负债: CURRENT LIABILITIES:短期借款 Short-term loans应付票据 Notes payable应付账款 Accounts payable应付工资 Accrued payroll应交税金 Taxes payable应付股利 Dividends payable预收货款 Advances from customers其它应付款 Other payables预提费用 Accrued expense职工奖励及福利基金 Staff and worker's bonus and welfare fund一年内到期的长期负债 Long-term liabilities due within one year其他流动负债 Other current liabilities流动负债合计 Total current liabilities长期负债: LONG-TERM LIABILITIES:长期借款 Long-term loans应付公司债 Dividends payable应付公司债溢价(折价) Premium(discount)on debentures payable一年以上的应付款项 Payables due after one year长期负债合计 Total long-term liabilities其他负债: OTHER LIABILITIES筹建期间汇兑收益 Exchange gain during start-up period递延投资收益 Deferred gain on investments递延税款贷项 Deferred tax credits其他递延贷项 Other deferred credits待转销汇兑收益 Unamortized exchange gain其他负债合计 Total other liabilities负债合计 Total liabilities所有者权益: OWNER'S EQUITY资本总额 Registered capital (货币名称及金额currency and amount___)实收资本 Paid-in capital (非人民币资本期末金额amount of non-RMB currency at end of period___)其中:中方投资 Chinese investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 外方投资 Foreign investments(非人民币资本期末金额amount of non-RMB currency at end of period___) 减:已归还投资 Less:Investments returned资本公积 Capital surplus储备基金 Reserve fund企业发展基金 Enterprise expansion fund利润归还投资 Profit capitalised on return of investments本年利润 Current year net income未分配利润 Undistributed profit所有者权益总计 Total owner's equity负债及所有者权益总计 TOTAL LIABILITIES AND OWNER'S EQUITY英文损益表损益表:项目 ITEMS产品销售收入 Sales其中:出口产品销售收入 Including:Export sales减:销售折扣与折让 Less:Sales discounts and allowances产品销售净额 Net sales减:产品销售税金 Less:Sales tax产品销售成本 Cost of sales其中:出口产品销售成本 Including:Cost of export sales产品销售毛利 Gross profit减:销售费用 Less:Selling expense管理费用 General and administrative expense财务费用 Financial expense其中:利息支出(减利息收入) Including:Interest expense ( less interest income ) 汇兑损失(减汇兑收益) Exchange loss ( less exchange gain )产品销售利润 Income from main operation加:其他业务利润 Add:Income from other operations营业利润 Operating income加:投资收益 Add:Investment income营业外收入 Non-operating income减:营业外支出 Less:Non-operating expense加:以前年度损益调整 Add:Adjustment to prior year's income and expense利润总额 Income before tax减:所得税 Less:Income tax净利润 NET INCOME递延税款贷项 Deferred taxation credit递延税款借项 Deferred assets debits有价证券 Marketable securities开办费 Organization expenses筹建期间汇兑损失 Exchange loss during start-up period其他长期负债 Other long term liabilities其他流动负债 Other current liabilities会计日语用语ー用語集计中英文对照表棚卸し资产盘存资产1001 现金現金1002 银行存款銀行預金1009 其他货币资金その他貨幣資金100901 外埠存款他地域預金100902 银行本票銀行小切手100903 银行汇票銀行手形100904 信用卡クレジットカード100905 信用证保证金信用状保証金100906 存出投资款預入投資金1101 短期投资短期投資110101 股票株式110102 债券債券110103 基金基金110110 其他その他1102 短期投资跌价准备短期投資評価損失引当金1111 应收票据受取手形1121 应收股利未収配当金1122 应收利息未収利息1131 应收账款売掛金1133 其他应收款その他未収入金1141 坏账准备貸倒引当金1151 预付账款前渡金1161 应收补贴款未収補助金1201 物资采购物資仕入1211 原材料原材料1221 包装物包装物1231 低值易耗品低額消耗品1232 材料成本差异材料原価差異1241 自制半成品自家製半製品1243 库存商品在庫商品1244 商品进销差价商品売買価格差1251 委托加工物资委託加工物資1261 委托代销商品委託代理販売商品1271 受托代销商品受託代理販売商品1281 存货跌价准备棚卸資産評価損失引当金1291 分期收款发出商品割賦販売製品1301 待摊费用前払費用1401 长期股权投资長期権益投資140101 股票投资株式投資140102 其他股权投资その他権益投資1402 长期债权投资長期債権投資140201 债券投资債権投資140202 其他债权投资その他債権投資1421 长期投资减值准备長期投資評価損失引当金1431 委托贷款委託貸付金143101 本金元金143102 利息利息143103 减值准备評価損失引当金1501 固定资产固定資産1502 累计折旧減価償却累計額1505 固定资产减值准备固定資産評価損失引当金1601 工程物资工事物資160101 专用材料専用材料160102 专用设备専用設備160103 预付大型设备款前払大型設備代金160104 为生产准备的工具及器具生産準備用工具及び器具1603 在建工程建設仮勘定1605 在建工程减值准备建設仮勘定評価損失引当金1701 固定资产清理固定資産処分1801 无形资产無形資産1805 无形资产减值准备無形資産評価損失引当金1815 未确认融资费用未認識融資費用1901 长期待摊费用長期前払費用1911 待处理财产损溢未処理財産損益191101 待处理流动资产损溢未処理流動資産損益191102 待处理固定资产损溢未処理固定資産損益粗利(荒利)粗利益(荒利益)ともいう。