2017利润表最新格式

2017最新利润表样表.doc

利表

会企 02 表制位:年月位:元

目本期金上期金一、收入

减:成本

税金及附加

售用

管理用

用

减失

加:公允价收益(失以“- ”号填列)

投收益(失以“- ”号填列)

其中:企和合企的投收益

置收益(失以“- ”号填列)

其他收益

二、利(以“- ”号填列)

加:外收入

减:外支出

三、利(以“- ”号填列)

减:所得税用

四、利(以“- ”号填列)

(一)持利(以“- ”号填列)

(二)止利(以“- ”号填列)

五、其他合收益的税后

(一)以后不能重分益的其他合收益

1.重新量定受益划或的

2.益法下在被投位不能重分益的其他合收益中享

有的份

⋯⋯

(二)以后将重分益的其他合收益

1.益法下在被投位以后将重分益的其他合收益中

享有的份

2.可供出售金融公允价益

3.持有至到期投重分可供出售金融益

4.金流量套期益的有效部分

5.外表折算差

⋯⋯

六、合收益

七、每股收益:

(一)基本每股收益

(二)稀每股收益

1。

英文版利润表

ITEMS Sales from operations Less: operating costs Operating tax and additions Selling expenses General and administrative expenses Financial eAdd:Profits or losses on the changes in fair value Investment income Among: Investment income from affiliated business and cooperative enterprise Operating margin Add: Non-operating income Less: Non-operating expense Income before tax Less: Income tax NET INCOME Net income attributed to shareholders minority equity

利润表格式

润

年 月

表

会小企02表 单位:元 本年累计数 1796239.36 1319356.95 0.00 476882.41 0.00 997.00 276373.68 1329.15 198182.58 0.00 0.00 0.00 198182.58 0.00 198182.58 1796239.36 1319356.95 0.00 476882.41 0.00 997.00 27533.14 189.00 448163.27 0.00 0.00 0.00 448163.27 0.00 448163.27 本月数

十一月报表

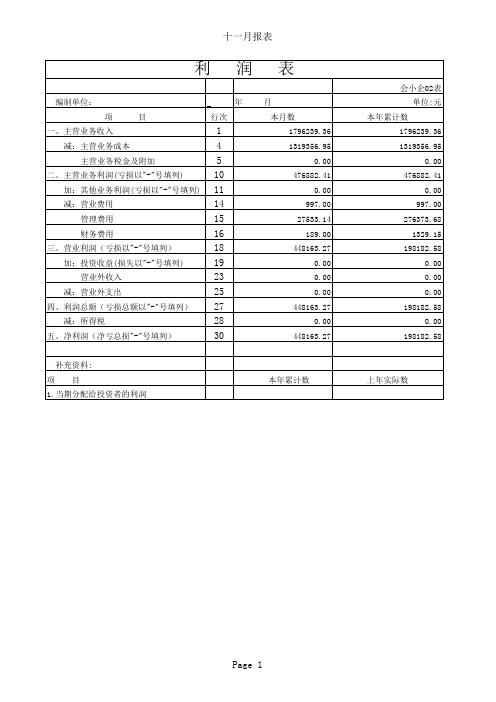

利

编制单位: 项 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以"-"号填列) 加:其他业务利润(亏损以"-"号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以"-"号填列) 加:投资收益(损失以"-"号填列) 营业外收入 减:营业外支出 四、利润总额(亏损总额以"-"号填列) 减:所得税 五、净利润(净亏总损"-"号填列) 补充资料: 项 目 目 行次

1 4 5 10 11 14 15 16 18 19 23 25 27 28 30

本年累计数

上年实际数

1.当期分配给投资者的利润

Page 1

2017最新财务报表样式

所有者权益变动表

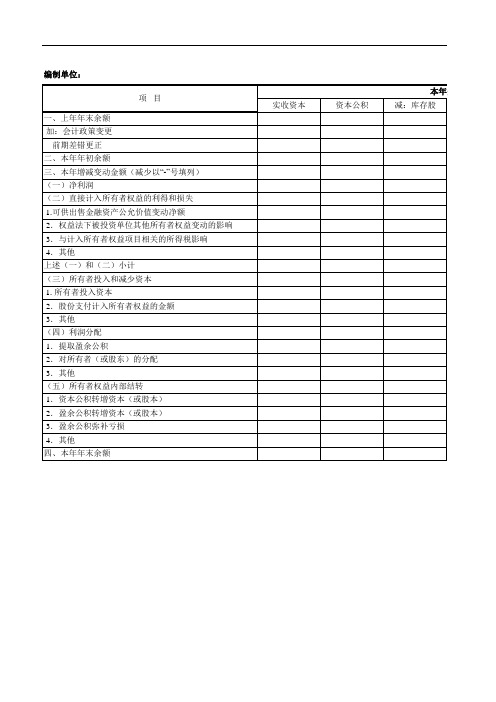

2017年1月 本年金额 盈余公积 未分配利润 所有者权益合计 实收资本 资本公积 上年金额 减:库存股

单位: 人民币元 上年金额 盈余公积 未分配利润 所有者权益合计

பைடு நூலகம்

所有

编制单位: 项 目 一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三、本年增减变动金额(减少以“-”号填列) (一)净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 2.权益法下被投资单位其他所有者权益变动的影响 3.与计入所有者权益项目相关的所得税影响 4.其他 上述(一)和(二)小计 (三)所有者投入和减少资本 1. 所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥补亏损 4.其他 四、本年年末余额 本年金额 实收资本 资本公积 减:库存股

最新利润表格式(1)

利 润 表

会企02表编制单位:单位:元

项 目本期金额上期金额

一、营业收入

减:营业成本

营业税金及附加

减:销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益。

会计科目参照表及利润表2017

利润表 是反映企业在一定会计期间经营成果的财务报表。

营业收入

=主营业务收入 +其他业务收入

营业利润

=营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用 - 资产减值损失±公允价值变动收益 (损失)±投资收益(损失)

利润总额

=营业利润 +营业外收入 - 营业外支出

净利润

编号 3001 3002 3101

名称 清算资金来往 货币兑换 衍生工具

(四)所有者权益类

编号

名称

4001 实收资本

4002 资本公积

4003 其他综合收益

4101 盈余公积

4103 本年利润

4104 利润分配

(五)成本类

最新利润表模板

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

表12—4 利润表

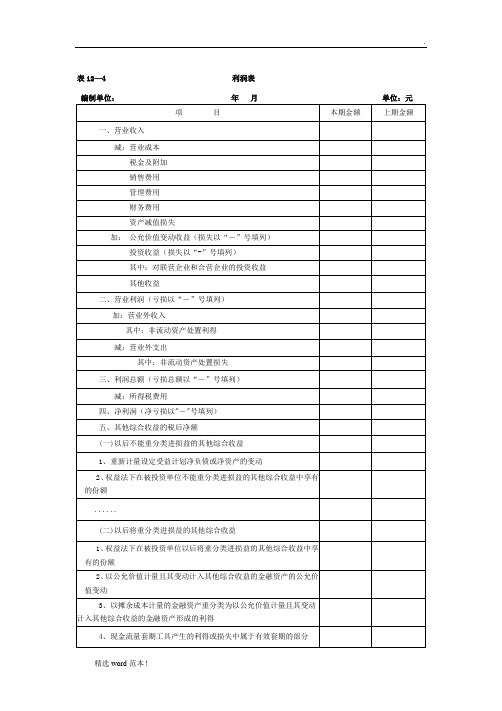

编制单位:

年月

单位:元

项 目

本期金额

上期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

利润表word格式

编制单位:

单位:元

项目

行数

本月数

本年累计数

一、营业收入

1

减:营业成本

2

营业税金及附加

3

销售费用

4

管理费用

5

财务费用(收益以"-"号填列)

6

资产减值损失

7

加:公允价值变动净收益(净损失以"-"号填列

8

投资收益(净损失以"-"号填列)

9

其中对Байду номын сангаас营企业与合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

营业外收入

12

减:营业外支出

13

其中:非流动资产处置净损失(净收益以"-"号填列)

14

三、利润总额(亏损总额以“-”号填列)

15

减:所得税(税率25%)

16

四、净利润(净亏损以“-”号填列)

17

五、每股收益:

基本每股收益

稀释每股收益

补充资料:

项目:

本年累计数

上年实际数

1、出售、处置部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策变更增加(或减少)利润总额

4、会计估计变更增加(或减少)利润总额

5、债务重组损失

6、其他

利润表

年月

2017年利润表

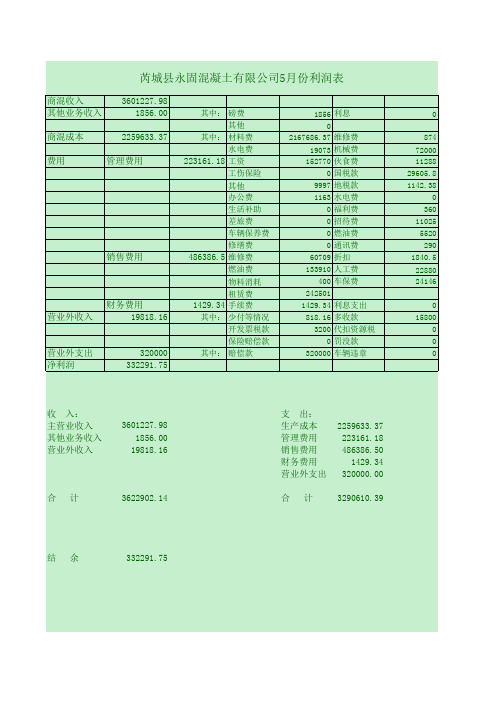

商混收入 其他业务收入 商混成本 费用 3601227.98 1856.00 2259633.37 管理费用

其中: 磅费 其他 其中: 材料费 水电费 223161.18 工资 工伤保险 其他 办公费 生活补助 差旅费 车辆保养费 修缮费 486386.5 维修费 燃油费 物料消耗 租赁费 1429.34 手续费 其中: 少付等情况 开发票税款 保险赔偿款 其中: 赔偿款 1856 利息 0 2167686.37 维修费 19073 机械费 152770 伙食费 0 国税款 9997 地税款 1163 水电费 0 福利费 0 招待费 0 燃油费 0 通讯费 60709 折扣 133910 人工费 400 车保费 242501 1429.34 利息支出 818.16 多收款 3200 代扣资源税 0 罚没款 320000 车辆违章 0 874 72000 11288 29605.8 1142.38 0 360 11025 5520 290 1840.5 22880 24146 0 15800 0 0 0

合

计

3622902.14

结

期初余额 当期减少额 当期增加额 期末金额 首百石料 775931.62 216200 155448.6 715180.22 水峪石料 100000 76725.47 -23274.53 桐花沟石料 270319.8 42290 19598.92 247628.72 尚艳福 73811 0 44526.25 118337.25 张永强 90277.5 36344 33296 87229.5 南亚丽 -808.2 0 0 -808.2 风陵渡电厂吕剑 -14565.45 20000 27665.4 -6900.05 冯中车队 276330.03 0 91336.94 367666.97 运费杨会盈 376827.8 57992.56 212072.26 530907.5 铲车杨会盈 131550 44992 54400 140958 兰洋 42713.17 0 16105.01 58818.18 筛砂张永泽 28160 0 17600 45760 粉煤灰 -375.16 0 0 -375.16 三一公司 306948 51158 0 255790 元亨石业 6911.96 0 12337.66 19249.62 东峪石场 38166.75 0 2726.88 40893.63 岭底王耀宗 400000 425393.32 25393.32 马亚平 8391.6 0 7260 15651.6 河津龙辉 -1218.84 0 0 -1218.84 王小峰 31194.5 0 30332.25 61526.75 周俊峰 3243 0 0 3243 李龙 770 0 781.5 1551.5 威顿水泥 -949.4 800000 875224.82 74275.42 晋运水泥厂 -18584.4 50000 53423.95 -15160.45 永济天达 11.5 0 0 11.5 绛县新力机械 5000 0 0 5000 于学海 90750 0 0 90750 武军强 146982 146982 111078 111078 海珍 263.2 0 0 263.2 外调粉煤灰 6930 6930 0 0 合计 2674981.98 1972888.56 2267333.23 2969426.65

2017年财务报表(模版)

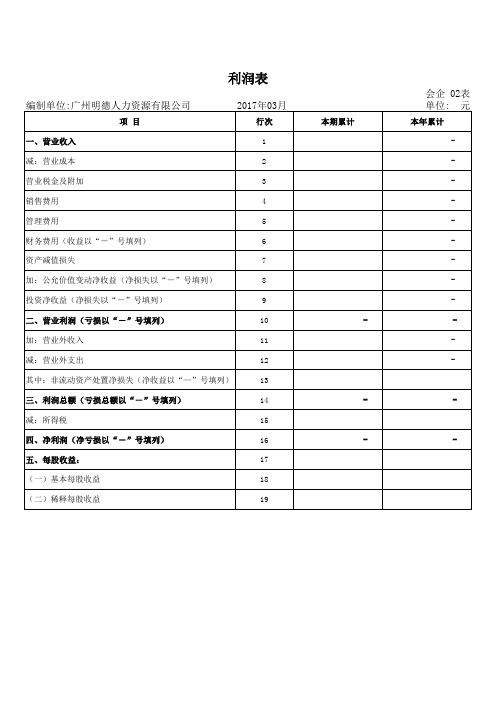

编制单位:广州明德人力资源有限公司

项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用(收益以“-”号填列) 资产减值损失 加:公允价值变动净收益(净损失以“-”号填列) 投资净收益(净损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置净损失(净收益以“—”号填列) 三、利润总额(亏损总额以“-”号填列) 减:所得税 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益

2017年03月

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 本期累计

会企 02表 单位: 元

本年

2017年资产负债表和利润表(有公式)

27 28 29 30

实收资本(或股本)净额 资本公积 盈余公积 其中:法定公益金 未分配利润

31 32 13226722.22 18772398.83

所有者权益(或股东权益)合计

负债和所有者权益 (或股东权益)总计

18 19 20 21 22 23 24 25 26

2313815.83 1489900.36 823915.47

2313815.83 1714370.86

其他长期负债 长期负债合计

599444.97 递延税项: 递延收益 54 55 56 11726722.22 21755998.83

固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延款项借项 资产总计

823915.47

599444.97

负债总计 少数股东权益

3250000 所有者权益(或股东权益): 823915.47 3849444.97 实收资本(或股本) 减:已归还投资 57 58 59 60 61 62 63 64 65 1500000 13226722.22 -4483600 -2983600 18772398.83 1500000 1500000 1500000 1500000

资

单位名称:XX市XX有限公司 资 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

一年内到期的长期债卷投资

产

负

债

表

会企01表 单位:元 行 次 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 11726722.22 21755998.83 14232.8 7335469.18 7684731 5247536.27 62800 4377020.24 8760931.56 年初数 期末数

利润表 格式

利润表格式

利润表的格式有多种,其中常见的有单步式利润表和多步式利润表。

单步式利润表将本期所有收入和费用分别加以汇总,用总收入减去总费用,得出本期净利润。

多步式利润表将利润表的内容分层次、分步骤地进行分析,以揭示各项指标之间的关系,使报表数据更易于理解。

多步式利润表的编制步骤如下:

1.营业总收入减去营业总成本得到营业利润。

2.营业利润加上营业外收入,再减去营业外支出得到利润总额。

3.利润总额减去所得税费用后得到净利润。

在编制多步式利润表时,需要注意以下几点:

1.营业总收入应包括主营业务收入和其他业务收入,营业总成本应包括主营业务成本和其他业务成本。

2.营业外收入和营业外支出包括的内容较多,应根据企业实际情况进行分类列示。

3.所得税费用的计算应根据税法规定进行,一般包括企业所得税和个人所得税。

4.在编制利润表时,应遵循权责发生制原则和配比原则,确保报表数据的准确性和可靠性。

总之,利润表的格式应根据企业的实际情况和需要选择,同时要遵循相关会计原则和税法规定,确保报表数据的准确性和可靠性。

2017年利润表

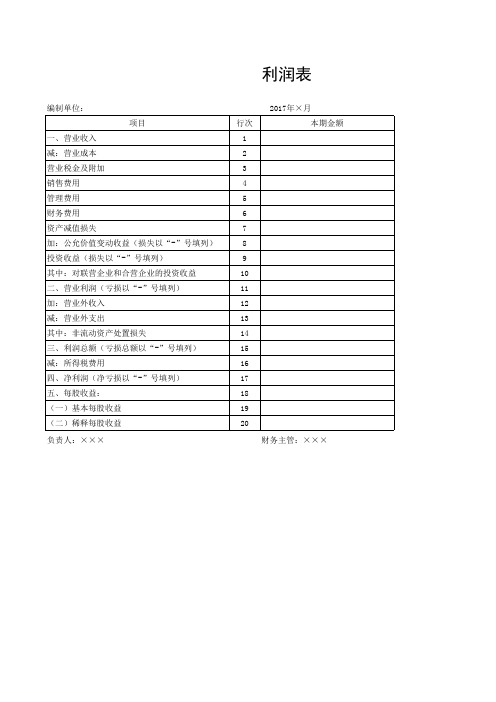

编制单位: 项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 负责人:××× 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 财务主管:××× 2017年×月 本期金额

பைடு நூலகம்

会企02表 单位:元 上期金额

编制:×××

利润表格式

利润表格式

利润表的格式主要有多步式和单步式,按照我国《企业会计制度》的规定,我国企业的利润表采用多步式结构。

多步式的利润表是按照企业利润的构成内容分层次分步骤地,逐步逐项计算编制而成的报表,它根据经营活动与非经营活动对企业利润的贡献情况排列编制。

我国企业的利润表采用多步式,其步骤如下:(1)营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用—资产减值损失+公允价值变动收益+投资收益(2)利润总额=营业利润+营业外收入-营业外支出

(3)净利润=利润总额—所得税费用。

利润表模板

减:所得税费用

四、净利润(净亏损以“-”填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

制表人: 会计主管: 单位负责人:

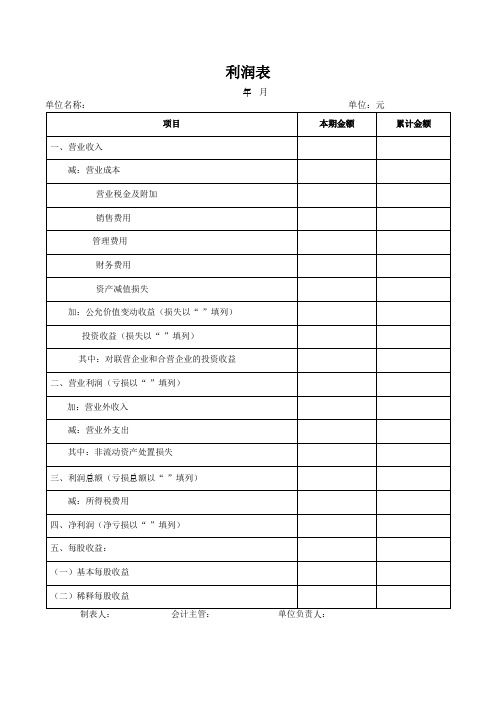

利润表

年 月

单位名称: 单位:元

项目

本期金额

累计金额

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务Байду номын сангаас用

资产减值损失

加:公允价值变动收益(损失以“-”填列)

投资收益(损失以“-”填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

利润表完整优秀版

利润表(可以直接使用,可编辑实用优质文档,欢迎下载)利润表年月日编制单位: 单位:万民币元利润表日期:利润表单位:元利润表编制示例一方法:第一步,以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用。

利润表会企02表编制单位:天华股份 20×7年单位:元利润表编制示例二天华股份20×7年度有关损益类科目本年累计发生净额如表1所示。

表11 天华股份损益类科目20×7年度累计发生净额单位:元其中:投资收益31500元中,含国债利息收入20000元,营业外支出中含工商部门罚款支出2700元。

要求编制利润表利润表会企02表利润表编制示例三一、某公司,2007年1月发生如下经济业务1、销售甲产品,价款4万元,增值税6,800.00元,款项未收取,成本为2万元。

2、计算本月应交城建税420.00元,应交教育费附加180元。

3、本月结算职工工资5,000.00元,其中生产工人工资2,000.00元,;车间管理人员工资1,000.00元,行政管理人员工资1,000.00元,销售人员工资1,000.00元。

4、假定所得税税率为33%,无纳税调整,计算应纳所得税。

据此资料编制会计分录,并编制利润表.利润表会企02表编制单位:年单位:元(二)利润及利润分配表主要财务数据和指标如下:1.收入分析本期公司实现主营业务收入121,500.48万元。

与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。

案例解析新版《利润表》新增“其他收益”科目的会计处理

案例解析新版《利润表》新增“其他收益”科⽬的会计处理财会〔2017〕30号发布了新修订的⼀般企业财务报表格式,其中《利润表》新增了2个会计科⽬:资产处置损益和其他收益。

(新版《利润表》部分截图)为什么会新增2个会计科⽬呢?财会〔2017〕30号在正⽂中已经说得⾮常明⽩:针对2017年施⾏的《企业会计准则第42号――持有待售的⾮流动资产、处置组和终⽌经营》(财会[2017]13号)和《企业会计准则第16号――政府补助》(财会[2017]15号)的相关规定,我部对⼀般企业财务报表格式进⾏了修订。

⼀、新版《利润表》中“其他收益”填报内容在新版《利润表》后附的“修订新增项⽬说明”:新增“其他收益”⾏项⽬,反映计⼊其他收益的政府补助等。

该项⽬应根据在损益类科⽬新设置的“其他收益”科⽬的发⽣额分析填列。

上述说明包含了2点意思:1.放映的主要是计⼊其他收益的政府补助等。

注意:不是所有的政府补助都要计⼊其他收益,根据新修订的《企业会计准则第16号――政府补助》(财会[2017]15号,以下简称新准则)的相关规定,政府补助可能计⼊其他收益,也可能不计⼊。

2.“其他收益”属于新设置的损益类科⽬。

其实就是将原来“营业外收⼊”科⽬核算内容划分出来了⼀部分⽽已。

⼆、什么时候会使⽤“其他收益”科⽬?新准则与旧准则⼀样,还是将政府补助划分为与资产相关的政府补助和与收益相关的政府补助两类。

新准则第⼗⼀条规定,与企业⽇常活动相关的政府补助,应当按照经济业务实质,计⼊其他收益或冲减相关成本费⽤。

与企业⽇常活动⽆关的政府补助,应当计⼊营业外收⽀。

新准则第⼗⼀条属于新增内容,旧准则中是没有类似规定的。

⼀般来讲,与企业⽇常活动相关的政府补助多数应是与收益相关的政府补助。

因此,在处理与企业⽇常活动相关的政府补助时,就会使⽤“其他收益”科⽬。

当然,也可以不使⽤,因为按照准则规定可以“冲减相关成本费⽤”。

三、“其他收益”应⽤举例(⼀)与收益相关的政府补贴【案例1】某市财政要对市区营运的公交车进⾏补贴,相关⽂件规定补贴款只能⽤于⽀付公交车天然液化⽓费⽤和公交车充电费⽤。

新修订利润表格式内容及其经济后果分析

View of Point 专家视角【摘要】本文在简要介绍我国财政部修订利润表格式内容的基础上,分别从受托责任观和决策有用观分析说明了如何正确把握新修订的主要内容的看法,分析考察了新修订利润表格式内容可能产生的诸多经济后果,期望对于准确理解和把握新修订利润表格式内容有所帮助。

【关键词】新修订利润表格式;受托责任;决策有用; 经济后果【中图分类号】F231财政部2017年12月25日发布《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号),要求执行企业会计准则的非金融企业应当按照企业会计准则和该通知要求编制2017年度及以后期间的财务报表。

此次对一般企业财务报表格式及内容的修订,主要是针对2017年施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)的相关规定,而引发对财务报表格式及内容的影响进行必要配套修订,其主要目的是为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量。

本文仅就此次修订中利润表的主要变化内容及其经济后果进行探讨,以便为企业准确理解和有效贯彻执行提供借鉴。

一、新修订利润表主要内容(一)在营业利润项目中,新增“资产处置收益”行项目该项目主要反映企业出售已划分为持有待售的非流新修订利润表格式内容及其经济后果分析井光利(天津一商集团有限公司)动资产(处置金融工具、长期股权投资和投资性房地产作为投资收益列报内容的除外)或处置重组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,还包括债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失。

具体列报该项目内容时,应根据在损益类科目中新设置的“资产处置损益”科目的发生额分析填列,如为处置损失应以“-”号填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会企02 编制单位: 项目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以"-"号填列) 投资收益(损失以"-"号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以"-"号填列) 加:营业外收入 其中:非流动资产处置利得 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以"-"号填列) 减:所得税费用 四、净利润(净亏损以"-"号填列) 五、其它综合收益的税后净额 (一)以后不能重分类进损益的其他综合收益 1、重新计量设定受益计划净负债或净资产的变 动 2、权益法下在被投资单位不能重分类进损益的 其他综合收益中享有的份额。 (二)以后将重分类进损益的其他综合收益 1、权益法下在被投资单位以后将重分类进损益 的其他综合收益中享有的份额。 2、可供出售金融资产公允价值变动损益 3、持有至到期投资重分类为可供出售金融资产 损益 4、现金流经套期损益的有效部分 5、外币财务报表折算差额 ………… 六、综合收益总额 七、每股收益: (一)基本每股收益 (二)稀释每股收益 年 月 日 表 元 本期金额 本年累计金额 单位:

Hale Waihona Puke