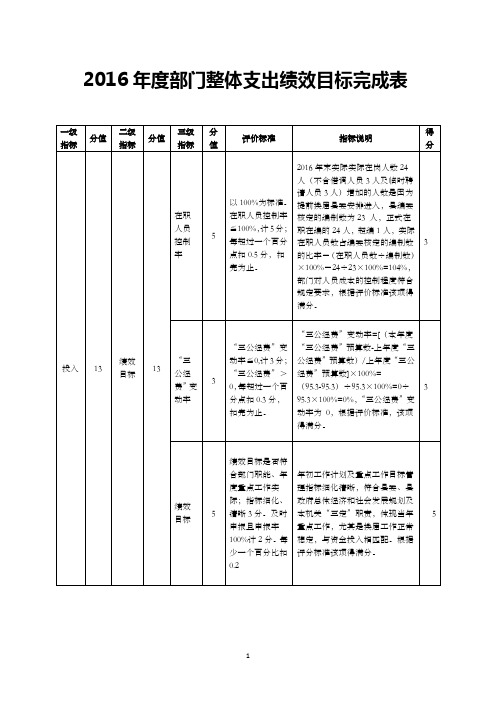

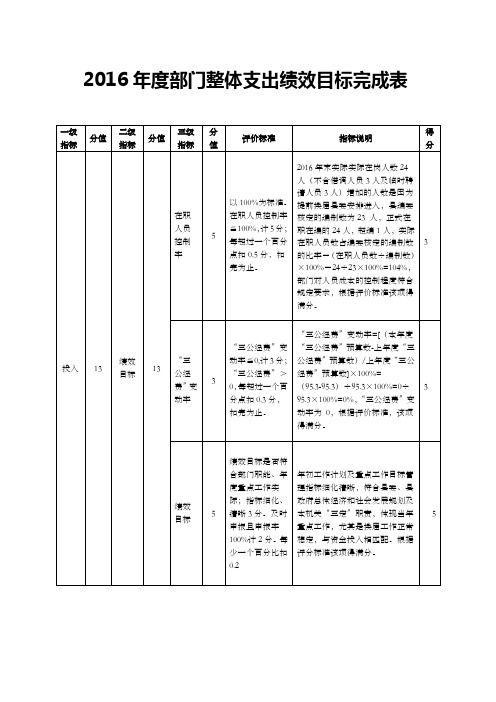

2016年度部门整体支出绩效目标完成表

2016部门整体支出绩效目标完成表

政府采购执行率

5

100%计满分,每超过(降低)5%扣2分。扣完为止。

政府采购预算数为0万元,政府采购实际数为16.82万元。政府采购执行率=政府采购金额÷政府采购预算数×100%=16.82÷0×100%=0%。根据评分标准,本单位该项指标得0分。

0

过程

47

预算管理

管理制度健全性

5

1内部财务管理制度、会计核算制度等管理制度2分

2有本部门厉行节约制度,1分;

3③相关管理制度合法、合规、完整,2分;

建立了各项财务管理制度,相关管理制度合法、合规、完整,相关管理制度得到有效执行。根据评分标准,本单位该项指标得满分。

5

资金使用合规性

8

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途。

8

“三公经费”控制率

3

100%以下(含)且管理规范计满分,每超出1%扣1分,财务手续不规范的,一次扣0.5。扣完为止。

“三公经费”实际支出数为55.26万元,“三公经费”年初预算数为95.3万元,财务手续规范。三公经费”控制率=(“三公经费”实际支出数÷“三公经费”预算安排数)×100%=55.26÷95.3=58%<100%,根据评分标准,本单位该项指标得满分。

在县委的领导和州政协的指导下,通过履行三大职能,多层次、多形式地对党委和政府的大政方针、重要事务以及关系群众生活的重要问题进行政治协商;通过调研、提案及文史编撰资政等工作,提出建议和批评,加强了地方文史建设;组织引导各民主党派民主人士建言议政,发挥民主监督的作用。稳妥、依法、顺利完成换届选举。根据评分标准,本单位该项指标得满分。

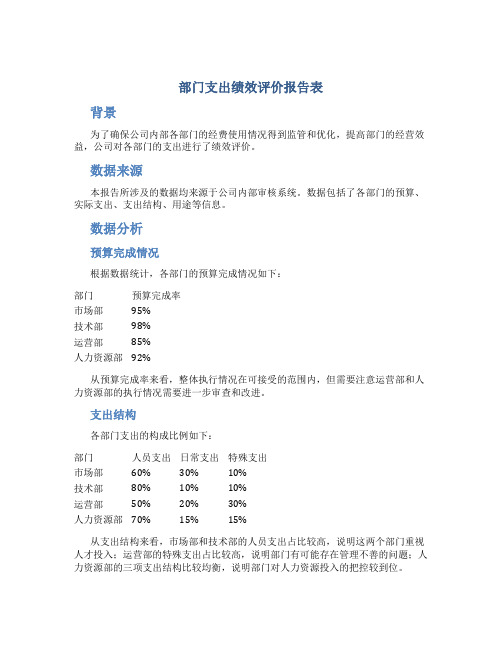

部门支出绩效评价报告表

部门支出绩效评价报告表背景为了确保公司内部各部门的经费使用情况得到监管和优化,提高部门的经营效益,公司对各部门的支出进行了绩效评价。

数据来源本报告所涉及的数据均来源于公司内部审核系统。

数据包括了各部门的预算、实际支出、支出结构、用途等信息。

数据分析预算完成情况根据数据统计,各部门的预算完成情况如下:部门预算完成率市场部95%技术部98%运营部85%人力资源部92%从预算完成率来看,整体执行情况在可接受的范围内,但需要注意运营部和人力资源部的执行情况需要进一步审查和改进。

支出结构各部门支出的构成比例如下:部门人员支出日常支出特殊支出市场部60% 30% 10%技术部80% 10% 10%运营部50% 20% 30%人力资源部70% 15% 15%从支出结构来看,市场部和技术部的人员支出占比较高,说明这两个部门重视人才投入;运营部的特殊支出占比较高,说明部门有可能存在管理不善的问题;人力资源部的三项支出结构比较均衡,说明部门对人力资源投入的把控较到位。

支出情况各部门实际支出情况如下:部门预算实际支出市场部¥10000 ¥9500技术部¥20000 ¥19600运营部¥15000 ¥12750人力资源部¥8000 ¥7360从实际支出情况来看,除了运营部预算与实际支出差距较大外,其他部门的差距都在可接受的范围之内。

建议根据数据分析结果,得出以下建议:1.鼓励市场部和技术部继续重视人才投入,从而提升部门的绩效表现;2.运营部需要审查和优化部门特殊支出的使用情况,同时督促部门严格控制日常支出;3.人力资源部需要关注预算和实际支出的差异,避免出现预算超支情况。

总结支出绩效评价报告旨在监控公司各部门的经费使用情况,为公司提供科学的评价数据和参考意见,以帮助公司优化成本结构,提高经营效益。

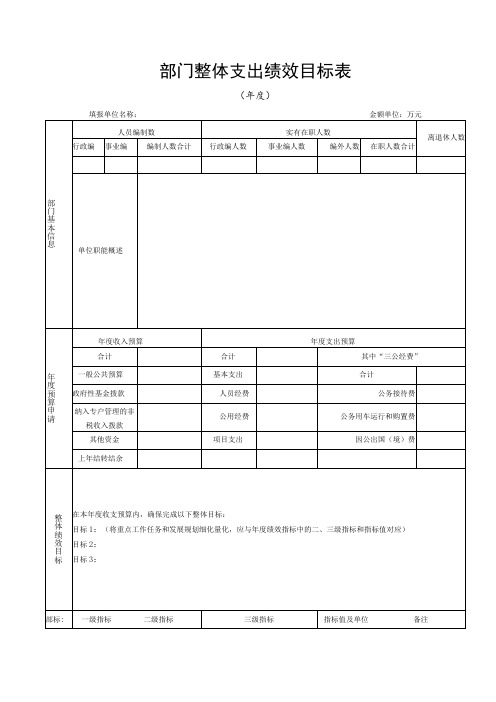

部门整体支出绩效目标表

部门整体支出绩效目标表(年度)项目支出绩效目标表年度)填报单位(盖章): 金额单位:万元填表人:联系电话:填报日期:单位负责人签字:项目支出绩效目标修订表(年度)填表人:联系电话:填报日期:单位负责人签字: 附件4项目绩效目标表(年度)填表人: 联系电话: 填报日期: 项目负责人签字:预算绩效管理人员基本信息情况表《部门整体支出绩效目标表》编报说明一、基本信息1.年度:填写编制部门预算所属的年份。

如2022年底编制2023年部门预算,填写“2023年“。

2.填报单位(盖章):按照规范填写预算部门全称。

3.人员编制数以县编办核准为依据,实有在职人数和离退休人数按单位现有实际人数填写。

4.年度预算申请:填写部门年度预算资金总额,并按收入预算和支出预算分别填写。

5.部门职能概述:简要描述本部门的主要职能职责。

二、年度预算申请6.年度收入预算:填写部门年度收入预算资金总额,并按收入来源分别填写。

7.年度支出预算:填写部门年度支出预算资金总额,按基本支出、项目支出分别填写,并单独列出基本支出中的“三公经费”预算。

四、整体绩效目标8.预算部门根据党委、政府下达的工作任务及本部门发展规划,描述年度内部门使用预算资金达到的总体产出和效果。

五、部门整体支出年度绩效指标部门整体支出年度绩效指标是对预算部门整体支出绩效目标的细化和量化,主要包括:9.产出指标:为必填项。

反映部门根据既定目标计划完成的产品和服务情况。

可进一步细分为:数量指标,反映部门计划完成的产品或服务数量,如“三公经费下降多少等”;质量指标,反映部门计划提供产品或服务达到的标准、水平和效果,如“培训合格率90%以上”;时效指标,反映部门计划提供产品或服务的及时程度和效率情况,如“某项工作是不是在规定的时间内完成”;成本指标,反映部门计划提供产品或服务所需成本,如“完成业务培训会议需经费5万元”。

10.效益指标:为选填项。

参照产出指标填写。

反映与既定绩效目标相关的、部门整体支出预期结果的实现程度和影响,包括经济效益指标、社会效益指标、生态效益指标、可持续影响指标、社会公众或服务对象满意度指标等。

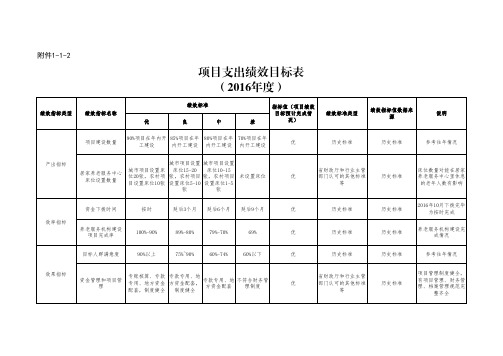

项目支出绩效目标表(2016年度)

60%-74%

60%以下

优

历史标准

历史标准

参考往年情况

ห้องสมุดไป่ตู้

效果指标

资金管理和项目管 理

专账核算、专款 专用、地方资金 配套,制度健全

专款专用、地 方资金配套,

制度健全

专款专用、地 方资金配套

不符合财务管 理制度

优

省财政厅和行业主管 部门认可的其他标准

等

历史标准

项目管理制度健全, 有项目管理、财务管 理、档案管理规范完

参考往年情况

产出指标

居家养老服务中心 床位设置数量

城市项目设置 城市项目设置

城市项目设置床 床位15-20 床位10-15

位20张,农村项 张,农村项目 张,农村项目

目设置床位10张 设置床位5-10 设置床位1-5

张

张

未设置床位

效率指标

资金下拨时间

养老服务机构建设 项目完成率

按时 100%-90%

附件1-1-2

绩效指标类型 绩效指标名称 优

项目支出绩效目标表 (2016年度)

绩效标准

良

中

差

指标值(项目绩效 目标预计完成情 况)

绩效标准类型

绩效指标值数据来 源

说明

项目建设数量

90%项目在年内开 85%项目在年 80%项目在年 70%项目在年

工建设

内开工建设 内开工建设 内开工建设

优

历史标准

历史标准

整齐全

延后3个月 延后6个月 延后9个月

89%-80%

79%-70%

69%

省财政厅和行业主管

床位数量对能在居家

优

部门认可的其他标准

历史标准

部门整体支出绩效评价表

部门整体支出绩效评价表背景为了更好地掌握部门的支出状况,评估各项支出的效益,及时发现和解决存在的问题,本文列出了部门整体支出绩效评价表,旨在提高部门整体工作的效率和效益。

数据来源本文所列数据来源于各部门的财务报表和工作总结,包括:•薪酬支出•物料采购支出•办公设备维护支出•市场推广支出•研发支出•其他支出数据处理针对以上数据,我们进行了如下处理:1. 数据清洗将财务报表和工作总结中存在的错误和冗余数据清理掉,确保数据的真实和准确。

2. 数据归纳将以上数据进行归类和整理,得出各项支出的总额和占比。

3. 数据计算根据各部门的工作计划和实际情况,计算出每项支出的效益值。

数据展示下面列出了部门整体支出绩效评价表。

支出项目总额支出占比支出效益薪酬支出100,000 20% 优秀物料采购支出50,000 10% 一般办公设备维护支出20,000 4% 良好市场推广支出120,000 24% 优秀研发支出90,000 18% 良好其他支出80,000 16% 一般数据分析1. 支出占比从数据中可以看出,薪酬支出和市场推广支出的占比较高,分别为20%和24%,说明薪酬和市场推广对部门工作起着至关重要的作用,需要特别关注。

2. 支出效益通过对所有支出项的效益进行评估,发现市场推广支出和薪酬支出的效益都是优秀的,而其他支出的效益则有所欠缺,需要进一步优化和调整。

3. 问题分析根据以上数据和分析,我们可以得出以下结论:•需要重点关注薪酬和市场推广的支出情况,为这两项支出提供更好的资源和支持。

•对于其他支出,需要进一步评估其效益,确定其是否必要,进行合理的节约和管理。

•需要加强对各项支出的管理和监督,避免出现不必要的支出,提高工作效率和效益。

结论通过以上对部门整体支出的评估和分析,我们可以更好地了解部门支出的状况,及时发现和解决问题,提高工作效率和效益。

同时,也可以为部门的财务管理和决策提供有效参考。

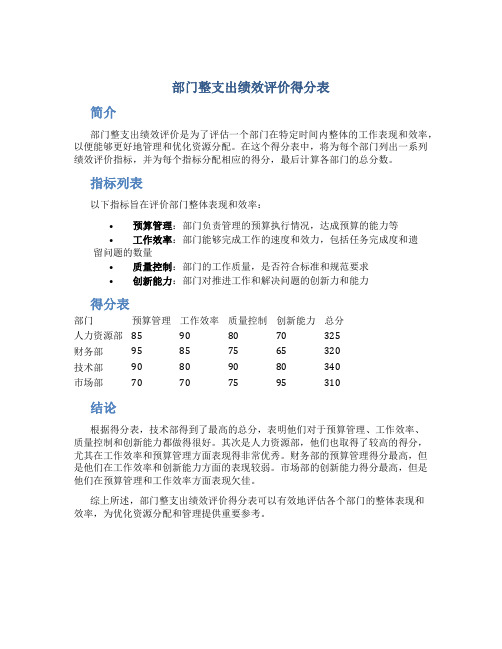

部门整支出绩效评价得分表

部门整支出绩效评价得分表

简介

部门整支出绩效评价是为了评估一个部门在特定时间内整体的工作表现和效率,以便能够更好地管理和优化资源分配。

在这个得分表中,将为每个部门列出一系列绩效评价指标,并为每个指标分配相应的得分,最后计算各部门的总分数。

指标列表

以下指标旨在评价部门整体表现和效率:

•预算管理:部门负责管理的预算执行情况,达成预算的能力等

•工作效率:部门能够完成工作的速度和效力,包括任务完成度和遗留问题的数量

•质量控制:部门的工作质量,是否符合标准和规范要求

•创新能力:部门对推进工作和解决问题的创新力和能力

得分表

部门预算管理工作效率质量控制创新能力总分

人力资源部85 90 80 70 325

财务部95 85 75 65 320

技术部90 80 90 80 340

市场部70 70 75 95 310

结论

根据得分表,技术部得到了最高的总分,表明他们对于预算管理、工作效率、

质量控制和创新能力都做得很好。

其次是人力资源部,他们也取得了较高的得分,尤其在工作效率和预算管理方面表现得非常优秀。

财务部的预算管理得分最高,但是他们在工作效率和创新能力方面的表现较弱。

市场部的创新能力得分最高,但是他们在预算管理和工作效率方面表现欠佳。

综上所述,部门整支出绩效评价得分表可以有效地评估各个部门的整体表现和

效率,为优化资源分配和管理提供重要参考。

部门整体支出绩效评价与衡量报告材料

永州市机构编制委员会办公室2016年度部门整体支出绩效评价报告报告单位:永州市机构编制委员会办公室报告目录1、报告封面及目录..........................................................01-022、报告纲要 (03)3、报告正文.......................................................................04-144、整体支出绩效评价表及调查问卷汇总...................15-19目录一、基本概况 (4)(一)机构设置和人员编制 (4)(二)基本职能和主要工作职责 (4)(三)制度建设 (6)二、部门资金来源情况 (7)三、部门整体支出使用和管理情况 (7)(一)基本支出 (7)(二)“三公经费” (8)(三)项目资金 (8)四、部门整体支出绩效情况 (9)(一)扎实开展行政事业单位改革 (9)(二)加强实名制管理 (10)(三)稳步推进综合行政执法体制改革 (11)(四)深化机构编制管理 (11)(五)抓好组织建设与队伍建设 (11)(六)评价结果 (12)五、存在的主要问题 (12)(一)预算管理方面 (12)(二)项目核算方面 (12)六、具体建议 (13)(一)加强预算管理,严格执行《预算法》 (14)(二)加强项目资金管理,严格规范项目资金使用 (15)(三)规范账务处理,提高财务信息质量 (15)永州市机构编制委员会办公室2016年度部门整体支出绩效评价报告一、基本概况永州市机构编制委员会办公室为全额预算拨款的正处级单位,它为市机构编制委员会常设办事机构,隶属于地方党委、政府的双重领导。

财务核算执行行政单位会计制度。

1、机构设置和人员编制永州市机构编制委员会办公室内设综合科、行政编制科、事业编制科、监督检查科、审改科5个科室和机构编制信息中心。

永州市机构编制委员会办公室(含信息中心)全额拨款编制为24名,其中行政编制19名,机构编制信息中心事业编制5名。

2016年度部门整体支出绩效目标完成表

政府采购执行率

5

100%计满分,每超过(降低)5%扣2分。扣完为止。

政府采购预算数为0万元,政府采购实际数为16.82万元。政府采购执行率=政府采购金额÷政府采购预算数×100%=16.82÷0×100%=0%。根据评分标准,本单位该项指标得0分。

0

过程

47

预算管理

管理制度健全性

5

1内部财务管理制度、会计核算制度等管理制度2分

3

绩效目标

5

绩效目标是否符合部门职能、年度重点工作实际;指标细化、清晰3分。及时申报且申报率100%计2分。每少一个百分比扣0.2

年初工作计划及重点工作目标管理指标细化清晰,符合县委、县政府总体经济和社会发展规划及本机关“三定”职责,体现当年重点工作,尤其是换届工作正常稳定,与资金投入相匹配。根据评分标准该项得满分。

8

“三公经费”控制率

3

100%以下(含)且管理规范计满分,每超出1%扣1分,财务手续不规范的,一次扣0.5。扣完为止。

“三公经费”实际支出数为55.26万元,“三公经费”年初预算数为95.3万元,财务手续规范。三公经费”控制率=(“三公经费”实际支出数÷“三公经费”预算安排数)×100%=55.26÷95.3=58%<100%,根据评分标准,本单位该项指标得满分。

在县委的领导和州政协的指导下,通过履行三大职能,多层次、多形式地对党委和政府的大政方针、重要事务以及关系群众生活的重要问题进行政治协商;通过调研、提案及文史编撰资政等工作,提出建议和批评,加强了地方文史建设;组织引导各民主党派民主人士建言议政,发挥民主监督的作用。稳妥、依法、顺利完成换届选举。根据评分标准,本单位该项指标得满分。

2

预算控制率

2

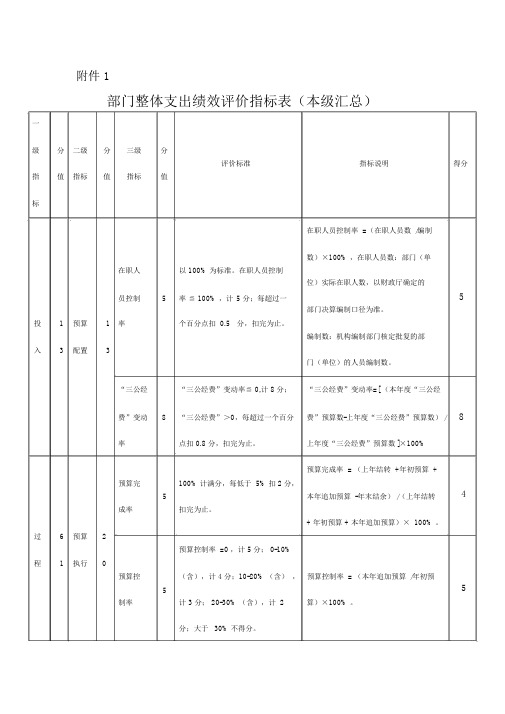

部门整体支出绩效评价指标表

社会效益

12

行政效能

6

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。

根据部门自评材料评定。

6

社会公众或服务对象满意度

6

90%(含)以上计6分;

80%(含)-90%,计4分;

70%(含)-80%,计2分;

低于70%计0分。

部门整体支出绩效评价指标表

一级指标

分值

二级指标

分值

三级

指标

分值

评价标准

指标说明

得分

投入

10

预算配置

10

在职人员控制率

5

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。

在职人员控制率=(在职人员数116/编制数122)×100%=95%,在职人员数:部门(单位)实际在职人数,以财政厅确定的部门决算编制口径为准。

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。

6

5

过程

60

预算执行

20

预算完成率

5

100%计满分,每低于5%扣2分,扣完为止。

预算完成率=(上年结转267.06+年初预算2841.36+本年追加预算889.73--年末结余637.58)/(上年结转267.06+年初预算2841.36+本年追加预算889.73)×100%=3360.57/3998.15×100%=84%。

没有新建楼堂馆所

5

新建楼堂馆所投资概算控制率

5

100%以下(含)计满分,每超出5%扣2分,扣完为止。

2016年部门整体绩效评价指标表

附件 1部门整体支出绩效评价指标表(本级汇总)一级分二级分三级分评价标准指标说明得分指值指标值指标值标在职人员控制率 =(在职人员数 /编制数)×100% ,在职人员数:部门(单在职人以 100% 为标准。

在职人员控制位)实际在职人数,以财政厅确定的员控制5率≦ 100% ,计5 分;每超过一5部门决算编制口径为准。

投1预算1率个百分点扣 0.5分,扣完为止。

编制数:机构编制部门核定批复的部入3配置3门(单位)的人员编制数。

“三公经“三公经费”变动率≦ 0,计 8 分;“三公经费”变动率=[ (本年度“三公经费”变动8“三公经费”>0,每超过一个百分费”预算数-上年度“三公经费”预算数) /8率点扣 0.8 分,扣完为止。

上年度“三公经费”预算数 ]×100%预算完成率 = (上年结转 +年初预算 +预算完100% 计满分,每低于 5% 扣 2 分,5本年追加预算 -年末结余) /(上年结转成率扣完为止。

+ 年初预算 + 本年追加预算)× 100% 。

过6预算2预算控制率 =0 ,计 5 分; 0-10%程1执行0预算控(含),计 4 分;10-20% (含),预算控制率 = (本年追加预算 /年初预5制率计 3 分; 20-30% (含),计 2算)×100% 。

4 5分;大于30% 不得分。

一级分二级分三级分评价标准指标说明得分指值指标值指标值标新建楼100% 以下(含)计满分,每超楼堂馆所面积控制率=实际建设面积/堂馆所出 5% 扣 2 分,扣完为止。

没有批准建设面积× 100%。

55面积控楼堂馆所项目的部门按满分计该指标以2016 年完工的新建楼堂馆制率算。

所为评价内容。

新建楼楼堂馆所投资预算控制率= 实际投资堂馆所100% 以下(含)计满分,每超金额/批准投资金额× 100%。

投资概55出 5% 扣 2 分,扣完为止。

该指标以2016 年完工的新建楼堂馆算控制所为评价内容。

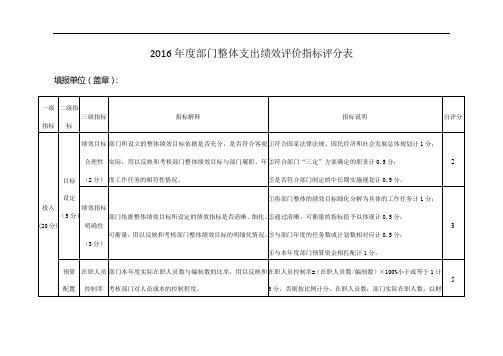

2016部门整体支出绩效评价指标评分表

重点支出安排率

(5分)

部门本年度预算安排的重点项目支出与部门项目总支出的比率,用以反映和考核部门对履行主要职责或完成重点任务的保障程度。

重点支出安排率=(重点项目支出/项目总支出)×100%。实际得分=支出安排率*5分。重点项目支出:部门年度预算安排的,与本部门履职和发展密切相关、具有明显社会和经济影响、党委政府关心或社会比较关注的项目支出总额。项目总支出:部门年度预算安排的项目支出总额。

2

2016年度部门整体支出绩效评价指标评分表

填报单位(盖章):

一级

指标

二级指标

三级指标

指标解释

指标说明

自评分

投入(20分)

目标

设定

(5分)

绩效目标合理性

(2分)

部门所设立的整体绩效目标依据是否充分,是否符合客观实际,用以反映和考核部门整体绩效目标与部门履职、年度工作任务的相符性情况。

①符合国家法律法规、国民经济和社会发展总体规划计1分;

2

资金使用

合规性

(5分)

部门使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门预算资金的规范运行情况。

①符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定计1分;

②资金的拨付有完整的审批程序和手续计1分;

③项目的重大开支经过评估论证计1分;

④符合部门预算批复的用途计1分;

5

过程

(40分)

预算

执行

(23分)

预算

完成率

(4分)

部门本年度预算完成数与预算数的比率,用以反映和考核部门预算完成程度。

预算完成率=(预算完成数/预算数)×100%。完成年初预算计4分,未完成年初预算按比例扣减,预算完成数:部门本年度实际完成的预算数。预算数:财政部门批复的本年度部门预算数。

2016年度部门整体支出绩效目标完成表.doc

①按规定内容公 开预决算信息,1分;②按规定时 限公开预决算信

息,1分;;

预算按要求公开,本单位基础数 据信息和会计信息资料真实、完 整,基础数据信息和汇集信息资 料准确。根据评分标准,本单位 该项指标得满分

2

产出 及效 率

40

绩效 目标 完成

18

重点 工作 实际 完成 率

8

根据绩效办年度 对各部门为民办 实事和部门重点 工程与重点工作 考核分数折算。

5

1内部财务管 理制度、会 计核算制度 等管理制度

2分

2有本部门厉 行节约制 度,1分;

③③相关管理 制度合法、 合规、完整,2分;

建立了各项财务管理制度,相关 管理制度合法、合规、完整,相 关管理制度得到有效执行。根据 评分标准,本单位该项指标得满 分。

5

资金 使用 合规 性

8

①支岀符合国家 财经法规和财务 管理制度规定以 及有关专项资金 管理办法的规 定;②资金拨付 有完整的审批程 序和手续;③项 目支岀按规定经 过评估论证;④ 支岀符合部门预 算批复的用途。

3

政府 采购 执行 率

5

100%计满分,每 超过(降低)5%扣2分。扣完为 止。

政府采购预算数为0万兀,政府 采购实际数为16.82万元。政府 采购执行率=政府采购金额十

政府采购预算数X100%=16.82

十0X100%=0%。根据评分标

准,本单位该项指标得0分。

0

过

程

47

预算 管理

管理 制度 健全 性

2016

一级

指标

分值

二级

指标

分值

三级

指标

分

值

评价标准

2016年部门收支总体情况表

2016年部门收支总体情况表单位:元2016年部门收入总体情况表单位:元2016年部门支出总体情况表单位:元2016年财政拨款收支总体情况表单位:元2016年一般公共预算支出情况表单位:元2016年一般公共预算基本支出情况表2016年政府性基金预算支出情况表单位:元2016年部门决算编制说明一、部门情况(一)部门机构设置、职责1.机构设置西城规划分局是区财政局全额拨款的行政机关,属于一级预算单位,执行行政单位会计制度。

根据《关于调整市规划委区县分局主要职责内设机构和人员编制的函》和《关于筹建北京市规划委员会东西城分局实施方案》的要求,本局机构设置8个科室、1个执法队。

即:办公室(政工办)、综合业务科、规划科、建设用地管理科、建设工程管理科、市政交通工程管理科、法制监察科(法制科、纪检监察科)、规划监察执法队。

2.主要职责(1)、负责组织本区总体规划编制及实施中的重大问题的研究工作,参与研究本区经济和社会发展规划,协调城市规划与近期和年度建设计划的衔接问题。

(2)、负责组织本区分区规划、控制性详细规划及重要地区城市设计的编制和修订工作。

(3)、依法组织规划的实施,根据管理权限规定,负责各类建设项目的规划管理工作。

(4)、按权限规定负责本区相关建设项目的规划监督管理,对违反规划管理法律、法规的行为进行查处。

(5)、负责本区的地名规划和地名命名、变更等管理工作。

(6)、负责本区城乡规划地理信息系统建设和管理工作,负责规划档案工作。

(7)、负责本区测量标志的管理工作。

(8)、承办区委、区政府及上级主管部门交办的其他事项。

(二)人员构成情况北京市规划委员会西城分局行政编制44人;事业编制20人;工勤编制3名;实际64人;长期聘用临时工0人。

离退休人员28人,其中:离休1人,退休27人(三)部门汇总编制决算所属二级预算单位个数及相关情况说明。

规划分局作为全区规划主管部门,共有事业单位两个。

其中:北京市西城区历史文化名城保护促进中心,为全额拨款事业单位,人员编制10人,实有在职8人,主要承担本区名城保护专项课题研究工作,组织开展学术交流;搭建公共服务展示平台;收集相关资料,开展保护宣传及信息化等工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

晴效 目标 完成 率

1()

完成年初绩效目 标的1(H)%的记10分;完成9()%的记8分;完成80%的记6分, 以此类推。

根据年初县委和上汰政协要求, 本单位制宅了2016年度工作目标 计划和缰效考枝方案,通过年末 考核和自査对比,缰效目标在本 年荃本完成,并在上饭机关和县 委的舌枝中为二类单位。根据评 分标准,本单位该顶楷标得满分。

3

100%以下(含) 且管理规范计满 分,每超出1%扣1分,财务千 续不规范的,一 次扣0.5。扣完为 止.

•三公经费"实际支出数为55.26万元,•三公经费.年初预算数为953万元,财务千续规范。三公 经费.控制率=「三公经费.实 际支出数一 •三公经费.预算安 排数)X 100% =55.26三95.3=58%<100%,根擔评分标准, 本单位该项指标得满分。

3

被政府缔效寿校 评为一类的记8分;一类的记6分;末类的未i十 分

在县委的领导和州政协的指导 下,通过屐行三大职能,多层次、 多形式地对党委和政府的大政方 针、重要事务以及关系群众生活 的重要问軌进行政冶协商;通过 调研、提衾尺文史編撰资政等工 作,提出建议和批评,加强了地 方文史建设;组织引导各民主党 派民主人士建言议政,发挥民主 监督的作用。稳妥、依法、额利 完成换届选举。根据评分标准, 本单位该项搞标得满分。

(15.2+194.45+263.13-2.19)一(15.2+194.45+263.13)X

100%=470.59^-472.78X 100%=99.53%,低于0.46个百分 点,根据评分标谁、本单位该项 指标得满分2分。

2

预算 控制 率

2

预算控制率=(), 计2分;0-10%

(含),计1・5分;10-20%(含), 计1分;20-30%

10

履职

效益

16

经济

效益

8

本年度资金管理、使用未存在违纪行为;资产处宣 程序规范;顶目管理符台规定。根据评分标准,本 单位该项扌旨标得满分。

8

社会 效益

8

按熙年初制定的工作计划和县委尺州政协规宅的工 作目标,各项工作均EI满完成,在凝聚各界各团体、 促进广注的统一战线建i殳尺社会檢定、经济发展方 面取得了较好的成效,貳得了较好的社会效益。ffl据评分标准,本单位该项指标得满分

2有本部门厉 行节约制BF1 4^・

36病关看理 制度台法、 台规、完整,2分;

建竹了各项财务管理制度,相关 管理制度台法、台规、完整,相 关管理制度得到有效执行。根据 评分标准,本卑位该顼指标得满 分。

5

资金 使用 台规 性

8

①支出符台国家 财经法规和财务 管理制度规定以 尺有关专项资金 管理办法的规 定;O资金攪付 有完整的审批程 序和手续;③项 目支出按规定经 过评估论证;① 支出符台部门预 算批龟的用途。

实际公用经费支出为205.71万 元,年初预算安排公用经费为215.13万元。本单位公用经费控 制率=(实际支出公用经费总额 -预尊安排公用经歿总颔)X 100%=205.71一215.13=95.62%,小于100%。根据评分标准,本卑 位该顶指标得满分。

8

过

穆

47

预算 管理

■ —

公经 费"控

制車

3

«—

公经 费・变 动率

3

“=公经费"变 动率=0,计3分;

■三公经制>0,毎超过一个百 分点扣0.3分, 扣完为止。

•三公经费"变动率=[(本年度 “三公经费”预算教•上年度•三公经费"预算教)/上年度•三公 经费.预算教]XI00%=

(95.3-95.3)十95.3XI ()()%=() + 95.3X100^0%,“三公经艘"变 动率为0,根据评价标准,该顶 得满分。

5

过 程

47

预算 执行

16

预算 完成 率

2

100%计满分,毎 低于5%扣0.5分,扣完为止。

财政资龛上年结转和结余15.2万 元,年初预算194.45元,本年追 加预算263.12万元,年末结转和 结余2.19万元;本单位预算定成 率=(上年结转+年初预算+本年 追加预算一年末结余)-(上年 结捷+年初预埠+本年追加预算)X100%=

50%的0分

专项工作支出均达到进度计划. 结捷结余卒二结转结余总颔/文 出预算教X 10()%=15.2万元一457.58万元X 100%=3.32%,根据 评分标准,本单位该项指标得满 分.

6

资金

缰效 管理

6

绩效评价资金规 模占总支出比率4分;80%以上4分;70%以上2分;50%以下不 计分。公开缙效 评价结果2分

2

①按规峑内容公 开预决算信息,1分;②按规定时 限公开预决算信 息,1分;;

预茸按要求公开,本卑位墓础教 据借息和会计傅恳资 料真实、完 整,基础数据信息和汇臬信息资 料准确。根据评分标淮,本卑位 该项指标得满分

2

产出 及效 率

40

m效 目标 完成

18

重点 工作 实际 完成 率

8

根据缰效办年度 对各部门为民办 实事和部门重点 工程与重点工作 考枝分教折算。

所育资金均纳入绩效管理,按时 上扭预算缙效目标,加强预算结 效跟琮和缩效评价,落实缰效评 价结早的运用,并在一定范围公 开了缔效评价结果、各顶预算绩 效菅理工作落实到位。根据评分 标淮,本单位该顶指标得满分。

6

预算

菅理

31

公用 经费 控制 率

8

100%以下(含) 计满分,每趙出1%扣1分,扣完 为止.

3

社会 公众 或服 务对 象满 意度

3

90%(含)以上计3分;

80% (含)-90%,计2分;

70% (含)-80%,计ห้องสมุดไป่ตู้分; 低于70%计0分。

据深入基层了祁和部分 调査问卷,本单位2016年度社会公众或服务对 象对本单位工作满意度 在90%-95%左右,群众 对政协工作进一步了解, 人民群众来借来访热情 接待事事肓答复,对政协 工作人员力、事态度、效卒 表示满意。根据评分标 准,本单位该项指标得分3分

2016

一级

分值

二级

分值

三级

分 值

评价标冷

播标说明

得 分

扌殳入

13

绩效 目标

13

在职 人员 控制 率

5

以100%为标准. 在职人员控制率W100%,计5分; 每超过一个百分 点扣0.5分,扣 完为止•

2016年末实际实际在岗人数24人(不含借调人员3人尺临时聘 谙人员3人)増加的人教是因为 提前换届县委安排进入,县编委 枝定的编制教为23人,正式在 职在编的24人,超编1人,实际 在职人员教占编委核宝的编制教 的比率=(在职人员教一绢制教)X 1 ()(%=24—23 X 10()%=1 ()4%,部门对人员成本的控制程度符台 规定要求,根据评价标准该项得 满分。

以上情况每出现 一例不符台要求 的扣1分,扣完 为止.

支出符台国家财经法规和财务管 理制度规定以尺育关专项资金管 理办法的规定,资金的拨付有完 整的审批过程和手续,支出符台 部门预算批龟的用途,资金使用 无截留、挤占、椰用、虚列支出 等情况,根据评分标准,本单位 该项揩标得满分。

8

预决 算信 息公 开性

8

6

行政 效能

3

加莊本单位債务管理,积 机消赤减借,节能降耗. 受到上级表彭。无上级相 关部门通扭的计3分;一 般2分;无效果或者效果 不圉显0分。

本单位不断改进行政管 理,促进工作作风转变, 讲求优质高效,改进文风 会风,精简会议、文件, 严格资产营理和经费使 用,枳板节能降牝,行政 成本进一步降低,根据评 分标准,本单位该项指标 得满分

3

政府 采购 执行 率

5

100%计满分,每 超过(降低)5%扣2分。扣完为 止。

政府采购预算数为()万元,政府 采胡实际数为16.82万元。政府 采购执行率二政府采胸金额十 政府采嗚预算数X 100%二16.82十0X100%二0%。根据评分标 准,本单位该项指标得0分。

0

管理 制度 健全 性

5

1内部财务管 理制度、会 计枝算制度 等管理制度2分

(含),计(L5分;大于30%不 得分

本年预算追加教为263.13万元, 年初预算为194.45万元,预算控 制率=(本年预算追加教一年初 预算)XI00%=263.13一194.45X 100%=135.32% ,控制率大于30%,根据评分标准,本单位该 项指标扣2分。

0

支出 进度 率

6

根据部门预算执 行绩效监控报表 数18计分,达到 迸度计4分;资 金结获结余计2分,结获率高于

3

缰效

目标

5

绩效目标是否符 合部门职能、年 度重点工作实 际;指标细化、 清晰3分。尺时 申扭且中扭审100%计2分。每 少一个百分比扣0.2

年初工作计划及重点工作目标管 理描标细化清晰,符台县委、县 政府总体经济和社会发展规划尺 本机关•三定”职责,体现当年 重点工作,尤其是换届工作正常 檢定,与资金扌殳入相匹配。根据 评分标准该项得满分。