公司理财公式总结

公司理财计算公式汇总

公司理财计算公式汇总

公司理财计算公式是指根据公司的财务数据和管理决策来计算和评估公司的经营状况和财务状况的数学公式和模型。

这些公式和模型可以帮助公司评估风险、制定投资决策、优化资本结构、分析盈利能力等。

下面是一些常用的公司理财计算公式汇总。

1.企业资产负债表计算公式:

-总资产=负债+净资产

-资产负债率=负债/总资产

-净资产收益率=净利润/净资产

2.企业利润表计算公式:

-总成本=固定成本+变动成本

-净利润=总收入-总成本

-毛利率=(总收入-总成本)/总收入

3.现金流量表计算公式:

-现金净流入=营业收入-营业支出

-现金比率=现金/负债

4.投资回报率计算公式:

-资本回报率=净利润/资本

-投资回收期=投资金额/年现金流入

5.风险评估公式:

-波动率=标准差/平均值

-风险价值=1.65*标准差*投资额

6.资本结构优化计算公式:

-杠杆比率=负债/股东权益

-资本成本=(利息支出+股东配资收益)/资本

-资本结构优化指数=杠杆比率*资本成本

7.盈利能力分析公式:

-毛利润率=(销售收入-变动成本)/销售收入

-净利润率=净利润/销售收入

-资产周转率=销售收入/总资产

以上只是一部分常用的公司理财计算公式,实际应根据具体情况选择

合适的公式和模型。

同时,需要注意的是,这些公式和模型只是辅助工具,公司理财决策还需要考虑行业趋势、市场需求、竞争对手等因素,综合考

虑才能做出更准确的判断和决策。

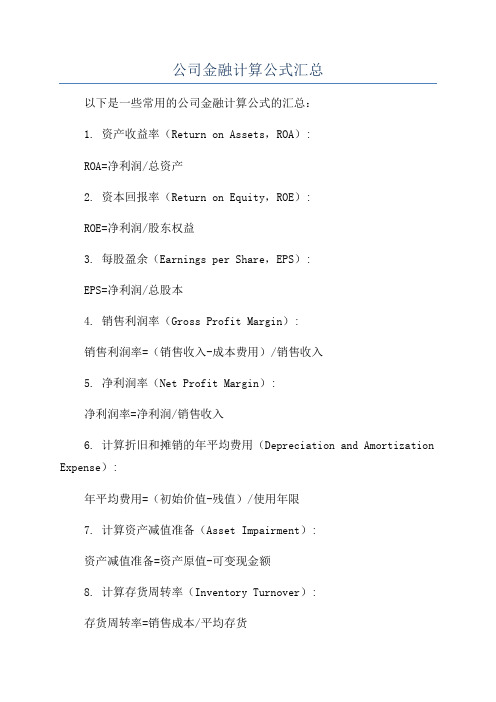

公司金融计算公式汇总

公司金融计算公式汇总以下是一些常用的公司金融计算公式的汇总:1. 资产收益率(Return on Assets,ROA):ROA=净利润/总资产2. 资本回报率(Return on Equity,ROE):ROE=净利润/股东权益3. 每股盈余(Earnings per Share,EPS):EPS=净利润/总股本4. 销售利润率(Gross Profit Margin):销售利润率=(销售收入-成本费用)/销售收入5. 净利润率(Net Profit Margin):净利润率=净利润/销售收入6. 计算折旧和摊销的年平均费用(Depreciation and Amortization Expense):年平均费用=(初始价值-残值)/使用年限7. 计算资产减值准备(Asset Impairment):资产减值准备=资产原值-可变现金额8. 计算存货周转率(Inventory Turnover):存货周转率=销售成本/平均存货9. 计算账款周转率(Accounts Receivable Turnover):账款周转率=净信用销售额/平均应收账款10. 计算应付账款周转率(Accounts Payable Turnover):应付账款周转率=采购成本/平均应付账款11. 计算现金流量比率(Cash Flow Ratio):现金流量比率=(现金流入-现金流出)/现金流入12. 计算盈余现金流量比率(Cash Flow Return on Investment,CFROI):CFROI=净利润的现金流量/平均资本投入13. 计算经济附加值(Economic Value Added,EVA):EVA=净利润-(平均资本投入×加权平均资本成本)14. 计算股息收益率(Dividend Yield):股息收益率=每股股息/当前股价15. 计算价格收益比(Price Earnings Ratio,P/E Ratio):P/E Ratio = 当前股价 / 每股盈余这些公式是公司金融分析中常用的计算方法,可帮助投资者和管理者了解公司的财务状况和盈利能力。

公司理财公式汇总推荐文档

公司理财公式汇总推荐文档公司理财公式汇总在公司的理财活动中,有许多重要的公式可以帮助管理者更好地进行财务决策和分析。

下面是一些常用的公司理财公式的汇总。

1. 企业价值公式(Enterprise Value,EV):企业价值=市值+净债务企业价值是指投资者需要为了收购整个企业所需支付的金额,它由公司的市值和净债务组成。

净债务是指公司的债务减去现金和短期投资。

2. 销售增长率(Sales Growth Rate):销售增长率=(本年度销售收入-上一年度销售收入)/上一年度销售收入销售增长率用于衡量公司销售额的增长速度,可以帮助管理者评估公司的业绩表现。

3. 毛利率(Gross Profit Margin):毛利率=毛利/销售收入毛利率是指销售收入中的毛利占比,可以帮助管理者评估公司的盈利能力和成本控制能力。

4. 净利润率(Net Profit Margin):净利润率=净利润/销售收入净利润率衡量公司在每销售一美元商品后的利润,可以帮助管理者评估公司的盈利能力。

5. 资产回报率(Return on Assets,ROA):资产回报率=净利润/总资产资产回报率用于评估公司资产的利用效率和盈利能力,可以帮助管理者评估公司的绩效。

6. 资本回报率(Return on Equity,ROE):资本回报率=净利润/股东权益资本回报率衡量企业投资者对其投资的回报,也是评估公司盈利能力的重要指标。

7. 盈利倍数(Price-Earnings Ratio,P/E ratio):盈利倍数=公司市值/净利润盈利倍数用于衡量投资者愿意为每一单位的净利润支付的金额,可以帮助管理者了解公司在市场上的估值。

8. 现金流量回报率(Cash Flow Return on Investment,CFROI):现金流量回报率=净现金流量/投资金额现金流量回报率用于评估投资项目的回报情况,可以帮助管理者决策是否进行该投资。

9. 负债收益率(Debt to Equity Ratio,D/E ratio):负债收益率=总负债/股东权益负债收益率用于衡量公司财务杠杆的使用情况,可以帮助管理者评估公司的偿债能力和财务风险。

公司理财的公式总结范文

一、货币的时间价值1. 单利终值:FP = IP(1 + in)2. 单利现值:PF = IP / (1 + in)3. 复利终值:FP = IP(1 + i)^n 或 P(F/P, i, n)4. 复利现值:PF = IP / (1 + i)^n 或 F(P/F, i, n)二、资本成本1. 权益资本成本:Ke = Rf + β(Rm - Rf)2. 债务资本成本:Kd = (1 - T)Rd3. 混合资本成本:WACC = Ke Wk + Kd (1 - T) Wd三、投资决策1. 净现值(NPV):NPV = Σ(Ct / (1 + i)^t)2. 内部收益率(IRR):IRR = i,使得NPV = 03. 投资回收期:t = Σ(Ct / CFt)四、财务比率分析1. 流动比率:流动比率 = 流动资产 / 流动负债2. 速动比率:速动比率 = (流动资产 - 存货) / 流动负债3. 负债比率:负债比率 = 总负债 / 总资产4. 杠杆比率:杠杆比率 = 负债 / 股东权益5. 毛利率:毛利率 = (销售收入 - 销售成本) / 销售收入6. 净利率:净利率 = 净利润 / 销售收入五、存货控制1. 经济订货量(EOQ):EOQ = √(2DS/H)2. 订货成本:订货成本 = (订货次数× 订货费用) + (库存持有成本× 平均库存量)3. 库存持有成本:库存持有成本 = 库存量× (存储成本 + 管理成本 + 损耗成本)六、折旧1. 年数总和法:折旧 = (原值 - 残值) × (n - t + 1) / (n × (n + 1) / 2)2. 双倍余额递减法:折旧 = (原值 - 残值) × 2 / n3. 线性折旧法:折旧 = (原值 - 残值) / n七、风险与收益1. 预期收益率:E(R) = Σ(ωi × Ri)2. 方差:σ^2 = Σ(ωi × (Ri - E(R))^2)3. 标准差:σ = √σ^24. 投资组合的系数:β = Σ(ωi × βi)通过以上对公司理财常用公式的总结,有助于我们更好地理解和应用公司理财的理论和方法,为实际工作中的决策提供有力支持。

《公司理财》期末复习公式

CT

r FV C 0 1 m

mT

C0 是投资者的初始投资;r 是名义年利率;m 是一年按 m 次复利计

NPV -C0 C1 C2 1 r 1 r 2

;r 是相 息;T 是投资持续的年限 C T :是在 T 期的现金流;

首期为负,其余为正 首期为正,其余为负 首期之后,部分为正,部分为负 遇到互斥项目,可以有以下三种决策: 1、 比较净现值。 2、 计算增量净现值 3、 比较增量内部收益率与折现率。

盈利指数法

1、 独立项目:若 PI>1,可以接受;若 PI<1,则放弃 初始投资所带来的后续 现金流量的现值之和 2、 互斥项目:选用增量分析方法进行调整。若增量 PI>1,可以接受。 盈利指数(PI) 3、 资本配置:在资金有限的情况下,我们不能仅仅依据单个项目的净现值进行 初始投资 排序,而应该根据现值与初始投资的比值进行排序。

是 t 年的年末价格; P 0 是普通股投 资的现值;R 是股票的近似折现率 预期未来股利将以如下形式发生

Div3 Divt Div1 Div2 P0 1 2 3 t (1 R) (1 R) (1 R) 1 R t 1

股利折现模 型 DDM

Div3 Div1 Div 2 Div P0 1 2 3 R (1 R) (1 R) (1 R)

g = 留存收益比率(留存收益增加额 / 净利润) × 留存收益回报率(ROE)

P0

折现率 R (必要收益率、总收益率)

Div0 (1 g) Div1 R -g R -g

Div1 股利收益率 P0

R

Div 0 (1 g) Div1 g g 股利收益率 资本利得收益率(股利 增长率) P0 P0

公司理财贝塔系数与标准差的计算公式

公司理财贝塔系数与标准差的计算公式一、引言理财贝塔系数和标准差是衡量公司投资风险和收益的重要指标。

通过计算理财贝塔系数和标准差,公司可以更好地评估投资组合的收益和风险水平,从而制定更合理的投资策略。

本文将分别介绍公司理财贝塔系数和标准差的计算公式,帮助读者更好地理解和运用这两个指标。

二、理财贝塔系数的计算公式理财贝塔系数是衡量公司投资风险的重要指标。

理财贝塔系数的计算公式如下所示:1. 计算公司股票的日收益率Ri与市场的日收益率Rm的协方差Cov(Ri,Rm)。

2. 计算市场的日收益率Rm的方差Var(Rm)。

3. 计算理财贝塔系数的公式为:β = Cov(Ri,Rm) / Var(Rm)。

通过以上公式,可以计算出公司的理财贝塔系数。

理财贝塔系数越高,表明公司股票相对于市场更具有波动性,风险也更高;反之,理财贝塔系数越低,风险也相对较低。

公司可以根据理财贝塔系数的大小,来制定相应的投资策略。

三、标准差的计算公式标准差是衡量公司投资组合风险的重要指标。

标准差的计算公式如下所示:1. 计算公司股票的日收益率Ri的平均值μ。

2. 计算每个交易日的收益率Ri与平均值μ之差的平方。

3. 将以上差的平方累加起来,得到总和。

4. 将总和除以交易日的数量n-1(n为交易日的总数),再开平方根,得到标准差σ。

通过以上公式,可以计算出公司股票的标准差。

标准差越大,代表公司的股票价格波动越大,风险也相应较高;反之,标准差越小,代表股票价格波动较小,风险也相对较低。

公司可以根据标准差的大小来评估投资组合的风险水平,从而制定更合理的投资策略。

四、结论理财贝塔系数和标准差是公司评估投资风险和收益的重要指标。

通过本文介绍的计算公式,公司可以更好地理解和运用这两个指标,从而更加科学地评估投资组合的风险和收益水平。

希望本文对读者能有所启发,增进对理财贝塔系数和标准差的理解。

五、理财贝塔系数和标准差的实际应用理财贝塔系数和标准差的计算公式并不只是理论上的概念,它们在实际的金融和投资实践中有着重要的应用价值。

公司理财公式总结

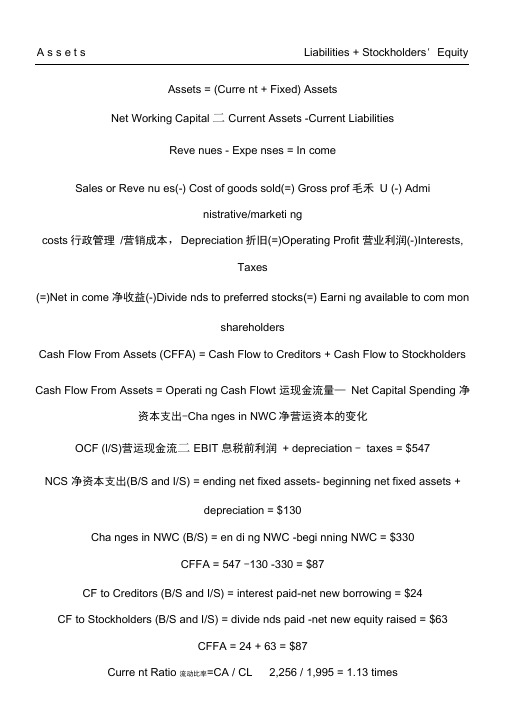

Assets = (Curre nt + Fixed) AssetsNet Working Capital二 Current Assets -Current LiabilitiesReve nues - Expe nses = In comeSales or Reve nu es(-) Cost of goods sold(=) Gross prof毛禾U (-) Administrative/marketi ngcosts行政管理/营销成本,Depreciation折旧(=)Operating Profit 营业利润(-)Interests,Taxes(=)Net in come 净收益(-)Divide nds to preferred stocks(=) Earni ng available to com monshareholdersCash Flow From Assets (CFFA) = Cash Flow to Creditors + Cash Flow to Stockholders Cash Flow From Assets = Operati ng Cash Flowt 运现金流量—Net Capital Spending 净资本支出-Cha nges in NWC净营运资本的变化OCF (l/S)营运现金流二 EBIT 息税前利润+ depreciation - taxes = $547NCS 净资本支出(B/S and I/S) = ending net fixed assets- beginning net fixed assets +depreciation = $130Cha nges in NWC (B/S) = en di ng NWC -begi nning NWC = $330CFFA = 547 -130 -330 = $87CF to Creditors (B/S and I/S) = interest paid-net new borrowing = $24 CF to Stockholders (B/S and I/S) = divide nds paid -net new equity raised = $63CFFA = 24 + 63 = $87Curre nt Ratio 流动比率=CA / CL 2,256 / 1,995 = 1.13 timesQuick Ratio 速动比率=(CA Tnventory) / CL (2,256 -301) / 1,995 = .98 times Cash Ratio 现金比率=Cash / CL 696 / 1,995 = .35 times NWC to Total Assets = NWC / TA (2,256 -1,995) / 5,394 = .05Interval Measure 区间测量= CA / average daily operating costs 2,256 / ((2,006 +1,740)/365) = 219.8 daysTotal Debt Ratio资产负债率二(TA—TE) / TA (5,394 —2,556)/ 5,394 = 52.61% Debt/Equity 资本负债率二 TD / TE (5,394 -2,556) / 2,556 = 1.11 timesEquity Multiplier 权益乘数= TA / TE = 1 + D/E1 + 1.11 = 2.11Long-term debt ratio 长期债务率二 LTD / (LTD + TE)843 / (843 + 2,556) = 24.80%Times Interest Earnec h息保障倍数二 EBIT 息税前利润Earnings Before Interest and Tax /Interest 1,138 / 7 = 162.57 timesCash Coverage现金涵盖比率二(EBIT + Depreciation) / Interest(1,138 + 116) / 7 = 179.14 timesInven tory Turno ver 存货周转=Cost of Goods Sold / Inven tory2,006 / 301 = 6.66 timesDays' Sales in Inven tory售库存的天数=365 / Inven tory Turno ver365 / 6.66 = 55 daysReceivables Turnover应收帐款周转率二 Sales / Accounts Receivable 5,000 / 956 = 5.23timesDays' Sales in Receivaebsl= 365 / Receivables Turnover 365 / 5.23 = 70 daysTotal Asset Turnover = Sales / Total Assets5,000 / 5,394 = .93It is not unusual for TAT < 1, especially if a firm has a large amount of fixed assets NWC Turnover = Sales / NWC 5,000 / (2,256 —1,995) = 19.16 times Fixed Asset Turnover = Sales / NFA 5,000 / 3,138 = 1.59 timesProfit Margin 利润率二 Net In come / Sales 689 / 5,000 = 13.78%Retur n on Assets 资产收益率(ROA) = Net In come / Total Assets 689 / 5,394 = 12.77% Retur n on Equity 股本回报率(ROE) = Net In come / Total Equity 689 / 2,556 = 26.96% PE Ratio 市盈率二 Price per share 每股价格 / Earni ngs per share 每股收益 87.65 / 3.61=24.28 timesMarket-to-book ratio 市价与账面值比率 二market value per share / book value pershare股市价 / 每股账面价值 87.65 / (2,556 / 190.9) = 6.55 timesROE = PM * TAT * EMFuture ValuesFV = PV(1 + r)t PV = FV / (1 + r)tFV = future valuePV = prese nt valuer = period in terest rate, expressed as a decimal 用小数表示)t = nu mber of periodsPerpetuity 永续年金:PV = C / rGrowing Annuity 增长年金永久 PV — r gAPR 年度成本百分率EAR Effective Ann ual Ratem APR Annuities 年金:PV1(1 r )t r1 —— 1此处均为年利率,有时候给了年利率要换成月、季利率、 m天利率!! !自己体会! ! !!Bond Value = PV of coupo ns 息票 + PV of par 票面价值Bo nd Value = PV of ann uity 年金 + PV of lump sum 总金额Curre nt Y ield 现价息率二 annual coup on / priceYield to maturity = current yield + capital gains yield 资本利得收益率(1 + R) = (1 + r)(1 + h), whereR = nominal rater = real rateh = expected inflation rateApproximation 近似法 R = r + hthe capital gains yield 资本利得收益率average acco un ti ng retur n AAR = Average Net In come/Average Book ValueR E the cost of equityRisk-free rate, RfMarket risk premium 市场风险溢价,E(RM) - RfSystematic risk of asset 系统性风险的资产,BetawE = E/V = perce nt finan ced with equitywD = D/V = perce nt finan ced with debtE = market value of equity = # of outsta nding shares times price per shareD = market value of debt = # of outstanding bonds times bond priceEARV = market value of the firm = D + E 100%= D/V + E/VWACC = W E R E + W D R D(1-T C)after-tax cost of debt R D(1-T C)。

公司理财公式总结学习资料

Assets = Liabilities + Stockholders’ EquityAssets = (Current + Fixed) AssetsNet Working Capital= Current Assets – Current LiabilitiesRevenues - Expenses = IncomeSales or Revenues(-) Cost of goods sold(=) Gross profit毛利(-) Administrative/marketing costs行政管理/营销成本, Depreciation折旧(=) Operating Profit营业利润(-) Interests, Taxes(=) Net income净收益(-) Dividends to preferred stocks(=) Earning available to common shareholdersCash Flow From Assets (CFFA) = Cash Flow to Creditors + Cash Flow to StockholdersCash Flow From Assets = Operating Cash Flow营运现金流量–Net Capital Spending净资本支出–Changes in NWC净营运资本的变化OCF (I/S)营运现金流= EBIT息税前利润+ depreciation –taxes = $547NCS净资本支出( B/S and I/S) = ending net fixed assets –beginning net fixed assets + depreciation = $130Changes in NWC (B/S) = ending NWC – beginning NWC = $330CFFA = 547 – 130 – 330 = $87CF to Creditors (B/S and I/S) = interest paid – net new borrowing = $24CF to Stockholders (B/S and I/S) = dividends paid – net new equity raised = $63CFFA = 24 + 63 = $87Current Ratio 流动比率= CA / CL 2,256 / 1,995 = 1.13 timesQuick Ratio 速动比率= (CA – Inventory) / CL (2,256 – 301) / 1,995 = .98 timesCash Ratio 现金比率= Cash / CL 696 / 1,995 = .35 timesNWC to Total Assets = NWC / TA (2,256 – 1,995) / 5,394 = .05Interval Measure区间测量= CA / average daily operating costs 2,256 / ((2,006 + 1,740)/365) = 219.8 daysTotal Debt Ratio资产负债率= (TA – TE) / TA (5,394 – 2,556) / 5,394 = 52.61%Debt/Equity资本负债率= TD / TE (5,394 – 2,556) / 2,556 = 1.11 timesEquity Multiplier权益乘数= TA / TE = 1 + D/E1 + 1.11 = 2.11Long-term debt ratio长期债务率= LTD / (LTD + TE)843 / (843 + 2,556) = 24.80%Times Interest Earned利息保障倍數= EBIT息税前利润Earnings Before Interest and Tax / Interest 1,138 / 7 = 162.57 timesCash Coverage现金涵盖比率= (EBIT + Depreciation) / Interest(1,138 + 116) / 7 = 179.14 timesInventory Turnover存货周转= Cost of Goods Sold / Inventory2,006 / 301 = 6.66 timesDays’ Sales in Inventory 销售库存的天数= 365 / Inventory Turnover365 / 6.66 = 55 daysReceivables Turnover应收帐款周转率= Sales / Accounts Receivable 5,000 / 956 = 5.23 times Days’ Sales in Receivables = 365 / Receivables Turnover 365 / 5.23 = 70 daysTotal Asset Turnover = Sales / Total Assets5,000 / 5,394 = .93It is not unusual for TAT < 1, especially if a firm has a large amount of fixed assetsNWC Turnover = Sales / NWC 5,000 / (2,256 – 1,995) = 19.16 timesFixed Asset Turnover = Sales / NFA 5,000 / 3,138 = 1.59 timesProfit Margin 利润率= Net Income / Sales 689 / 5,000 = 13.78%Return on Assets 资产收益率(ROA) = Net Income / Total Assets 689 / 5,394 = 12.77% Return on Equity 股本回报率 (ROE) = Net Income / Total Equity 689 / 2,556 = 26.96%PE Ratio 市盈率= Price per share 每股价格/ Earnings per share 每股收益 87.65 / 3.61 = 24.28 timesMarket-to-book ratio 市价与账面值比率=market value per share / book value per share 每股市价/每股账面价值 87.65 / (2,556 / 190.9) = 6.55 timesROE = PM * TAT * EMFuture ValuesFV = PV(1 + r)t PV = FV / (1 + r)tFV = future valuePV = present valuer = period interest rate, expressed as a decimal (用小数表示)t = number of periodsPerpetuity 永续年金: PV = C / rAnnuities 年金: ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+-=r r C PV t )1(11 ⎥⎦⎤⎢⎣⎡-+=r r C FV t 1)1( Growing Annuity 增长年金⎥⎥⎦⎤⎢⎢⎣⎡⎪⎪⎭⎫ ⎝⎛++--=t r g g r CPV )1()1(1 永久 g r C PV -=APR 年度成本百分率 EAR Effective Annual Rate1 m APR 1 EAR m-⎥⎦⎤⎢⎣⎡+=此处均为年利率,有时候给了年利率要换成月、季利率、天利率!!!自己体会!!!!t t r)(1FV r r)(11-1C Value Bond ++⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+= Bond Value = PV of coupons 息票+ PV of par 票面价值Bond Value = PV of annuity 年金+ PV of lump sum 总金额Current Yield 现价息率= annual coupon / priceYield to maturity = current yield + capital gains yield 资本利得收益率 (1 + R) = (1 + r)(1 + h), whereR = nominal rater = real rateh = expected inflation rateApproximation 近似法 R = r + hg-R D g -R g)1(D P 100=+= required return g P D g P g)1(DR 0100+=++=where D1/P0 is the dividend yield 股息率and g is the capital gains yield 资本利得收益率average accounting return AAR = Average Net Income/Average Book ValueE R the cost of equityg P D R E +=01见ppt14的9Risk-free rate, RfMarket risk premium 市场风险溢价, E(RM) – RfSystematic risk of asset 系统性风险的资产, βBetawE = E/V = percent financed with equitywD = D/V = percent financed with debtE = market value of equity = # of outstanding shares times price per shareD = market value of debt = # of outstanding bonds times bond price V = market value of the firm = D + E100%= D/V + E/VWACC = w E R E + w D R D (1-T C )after-tax cost of debt R D (1-T C )))((f M E f E R R E R R -+=β。

公司理财公式总结

公司理财公式总结经营一家公司需要良好的财务管理,以确保企业的发展和可持续性。

在这篇文章中,我们将总结一些重要的公司理财公式,以帮助您更好地管理您的企业财务。

1.利润率:利润率是衡量公司盈利能力的指标。

它可以通过将公司的净利润除以销售额来计算。

高利润率意味着公司的盈利能力强,而较低的利润率可能意味着公司在销售过程中遇到了一些问题。

利润率=净利润/销售额2.资产周转率:资产周转率是衡量公司资产利用效率的指标。

它可以通过将公司的销售额除以资产总额来计算。

高资产周转率表示公司有效地利用了其资产,而低资产周转率可能意味着公司需要优化其资产利用效率。

资产周转率=销售额/资产总额3.负债比率:负债比率是衡量公司负债水平的指标。

它可以通过将公司的总负债除以总资产来计算。

较低的负债比率意味着公司的负债水平较低,而较高的负债比率可能意味着公司需要更多的资金来偿还债务。

负债比率=总负债/总资产4.流动比率:流动比率是衡量公司流动性的指标。

它可以通过将公司的流动资产除以流动负债来计算。

较高的流动比率表示公司能够满足其短期债务,而较低的流动比率可能意味着公司面临现金流问题。

流动比率=流动资产/流动负债5.经营现金流量比率:经营现金流量比率是衡量公司经营现金流量的指标。

它可以通过将公司的经营活动现金流量除以净利润来计算。

较高的经营现金流量比率表示公司的经营活动产生了足够的现金流入,而较低的经营现金流量比率可能意味着公司面临现金流问题。

经营现金流量比率=经营活动现金流量/净利润6.回报率:回报率是衡量投资回报的指标。

它可以通过将公司的利润除以投资额来计算。

较高的回报率表示投资获得了良好的回报,而较低的回报率可能意味着投资未能获得预期的回报。

回报率=利润/投资额以上是一些常用的公司理财公式,可以帮助您更好地了解和管理您的企业财务状况。

当然,并不是所有的公司都适用于相同的公式,因为每个公司的经营模式和行业上下文都不同。

因此,当使用这些公式时,确保根据您公司的具体情况进行调整和解释。

《公司理财》计算公式汇总

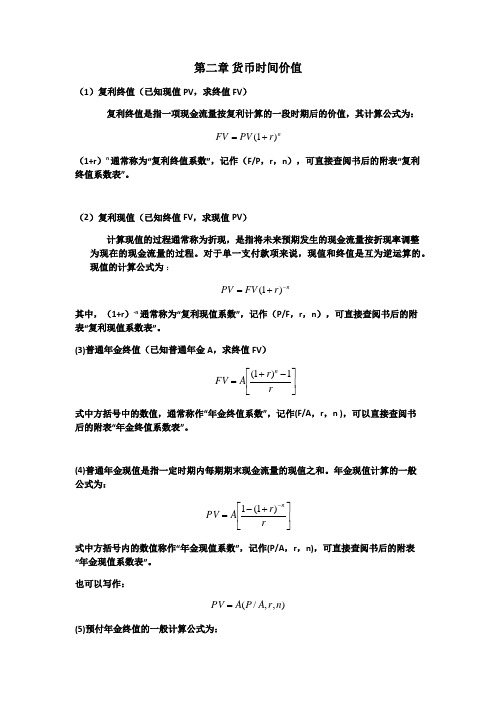

第二章 货币时间价值(1)复利终值(已知现值PV ,求终值FV )复利终值是指一项现金流量按复利计算的一段时期后的价值,其计算公式为:n r PV FV )1(+=(1+r )n 通常称为“复利终值系数”,记作(F/P ,r ,n ),可直接查阅书后的附表“复利终值系数表”。

(2)复利现值(已知终值FV ,求现值PV )计算现值的过程通常称为折现,是指将未来预期发生的现金流量按折现率调整为现在的现金流量的过程。

对于单一支付款项来说,现值和终值是互为逆运算的。

现值的计算公式为 :n r FV PV -+=)1(其中,(1+r )-n 通常称为“复利现值系数”,记作(P/F ,r ,n ),可直接查阅书后的附表“复利现值系数表”。

(3)普通年金终值(已知普通年金A ,求终值FV )⎥⎦⎤⎢⎣⎡-+=r r A FV n 1)1(式中方括号中的数值,通常称作“年金终值系数”,记作(F/A ,r ,n ),可以直接查阅书后的附表“年金终值系数表”。

(4)普通年金现值是指一定时期内每期期末现金流量的现值之和。

年金现值计算的一般公式为:⎥⎦⎤⎢⎣⎡+-=-r r A PV n )1(1式中方括号内的数值称作“年金现值系数”,记作(P/A ,r ,n),可直接查阅书后的附表“年金现值系数表”。

也可以写作:),,/(n r A P A PV =(5)预付年金终值的一般计算公式为:⎥⎦⎤⎢⎣⎡--+=+11)1(1r r A FV n也可以写成[]1)1,,/(-+=n r A F A FV)1)(,,/(r n r A F A FV +=(6 )预付年金的现值可以在普通年金现值的基础上加以调整,其计算公式为:⎥⎦⎤⎢⎣⎡++-=--1)1(1V )1(r r A P n也可以写成:[]1)1,,/(V +-=n r A P A P)1)(,,/(V r n r A P A P +=(7)递延年金现值的计算有两种方法: a.分段法 : ()()m r F P m n r A P A P ,,/,,/V -= b.扣除法: ()()[]m r A P n r A P A P ,,/,,/V -=(8) 永续年金的现值可以通过普通年金现值的计算公式推导得出:⎥⎦⎤⎢⎣⎡+-=-r r A P n )1(1V当n →∞时,(1+r)-n 的极限为零,故上式可写成:rA P 1V ⨯=(9)增长型永续年金现值(已知第0期现金流量C0,每年增长率为g ,求现值PV ) 当增长率g <折现率r 时,该增长型永续年金现值可简化为:gr Cg r g C P -=-+=10)1(V(10)名义年利率APR 为r nom ,则有效利率EAR 的调整公式为:11-⎪⎭⎫⎝⎛+=mnom m r EAR当复利间隔趋于零时即为连续复利(continuous compounding),此时:111lim -=⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫ ⎝⎛+=∞→nom rm nom m e m r EAR(11)利率r=真实无风险利率+预期通货膨胀率+风险溢价 利率r=基准利率+风险溢价名义无风险利率=(1+真实无风险利率)×(1+预期通货膨胀率)-1111-++=预期通货膨胀率名义无风险利率真实无风险利率(12)即期利率与远期利率之间的关系如下式所示:()()11111-++=--n n nn n r r f第三章 证券价值评估1)债券内在价值等于其预期现金流量的现值。

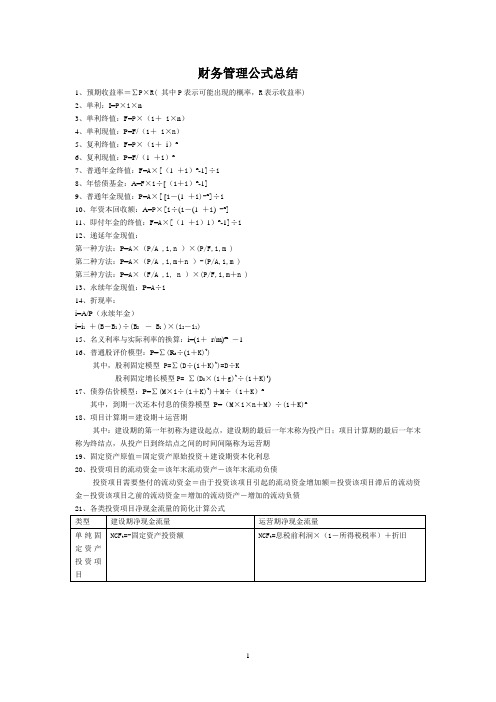

财务管理公式总结

22、 类 别 静 态 评 价 指 标 指 标 静 态 投 资 回 收 期 静态投资回收期,是指以投资项目经营净现金流量 抵偿原始投资额所需要的全部时间。它有“包括建 设期的投资回收期(PP)”和”不包括建设期的投 资回收期(PP )两种形式。 确定静态投资回收期指标可分别采取公司法和列表 法 (1) 满足特定条件下的简化公式

内 部 收 益 率

内部收益率(IRR) ,是指项目投资实际可望达到的 收益率。实质上,它是能使项目的净现值等于零时 的折现率 IRR 满足下列等式: ∑(NCFt×(P/F,IRR,t) )=0 其中: (1) 逐步测试法:适合于各期现金流入量不相 等的非年金形式。 计算方式是:先估计一个贴现率,用它来计算方案 的净现值;如果净现值为正数,说明方案本身的内 含报酬率超过估计的贴现率,应提高贴现率后进一 步测试;如果净现值为负数,说明方案本身的内含 报酬率低于估计的贴现率;应降低贴现率后进一步 测试。经过多次测试,寻找出使净现值接近于零的 两个贴现率,然后根据内插法即可计算出该方案的 内含报酬率 采取逐步测试法,内含报酬率的计算口诀是贴现率 差之比等于净现值之比。 (2) 年金法:适合于无筹建期,而且运营期各 年现金净流量相等的情况,符合普通年金 形式,可直接利用年金现值系数表查表来 确定与该年现值系数相邻的两个贴现率, 然后根据内插法即可计算该方案的内含报 酬率。此时的年金现值系数正好等于该方 案的投资回收期。 采用年金现值系数公式,内含报酬率的计算口诀是 贴现率差之比等于年金现值系数差之比。

1

完整工 业投资 项目

NCFt=-原始投资额(包括:固定资产、无 形资产、开办费、流动资产)

NCFt=息税前利润×(1-所得税税率)+折旧+摊 销 摊销:包括无形资产和开办费的摊销 终结点净现金流量=终结点经营净现金流量+回 收额 回收额: 包括收回的流动资金以及固定资产净残值 收入 Δ NCFS+1-N=Δ 息税前利润×(1 -所得税税率)+ Δ 折旧+Δ 净残值 其中:Δ 折旧=(Δ I-Δ 净残值)/新设备使用年 限 Δ NCF1=Δ 息税前利润×(1-所得税税率)+Δ 折 旧+(旧设备账面净值-变现净收入)×所得税税 率 Δ NCF2-n=Δ 息税前利润×(1-所得税税率)+Δ 折旧+Δ 净残值

公司理财计算题公式总结与简答题

现值P= Fn·DFi,n = Fn /(1+i)n【公式中1/(1+i)n称为复利现值系数,简写作DFi,n】

3、年金:终值Fn = R·ACFi,n【ACFi,n是年金终值系数的简写,R为年金,n为年金个数】

320

8

普通股

400

15

合计

800

-

要求:计算该方案的加权平均资本成本。

加权平均资本成本= 6%× + 8%× + 15%× = 11.3%

2、某公司本年度拟投资1000万元于一个项目,其资金来源如下:(1)企业留存收益筹资100万元;(2)按面值发行期限为5年的债券300万元,每年年末付息一次,到期一次还本,年利率8%,筹资费率5%;(3)发行优先股筹资200万元,年股息率10%,筹资费用8万元;(4)发行普通股筹资400万元,分为40万股,每股市价10元,预期第一年的股利率为10%(即价格和收益的比率为10:1),筹资费率3%,股利年增长率为6%。要求:根据以上资料计算该项目的加权平均资本成本(最低回报率)。(该公司的企业所得税税率为30%)

习题:

1、某公司发行面值为100元、票面利率为8%的5年期公司债券1000万元,每年年末付息一次,到期一次还本,发行时市场利率为6%,请计算该债券的发行价格为多少?

发行价格=100×8%×ADF0.06,5 +100×DF0.06,5 = 8×4.212+100×0.747= 108.40(元)

2、某公司从租赁公司租入一套设备,价值为1000万元,租期为8年,合同约定租赁年利率为6%,手续费为设备价值的2%,租金每年年末支付一次。要求用等额年金法计算该公司每年年末应支付的租金是多少?

公司理财公式总结

公司理财公式总结公司理财公式总结公司理财公式是在公司财务管理中应用的一系列公式,用于帮助企业分析、评估和决策。

这些公式提供了一种计算和量化企业财务指标的方法,为管理层提供有关公司财务状况和经营绩效的重要信息。

在以下文章中,我将总结一些常用的公司理财公式,并介绍它们的作用和用途。

1. 资本回报率(Return on Investment, ROI)ROI是衡量公司投资回报的重要指标,计算公式如下:ROI = (净利润 / 资本投资)× 100%其中,净利润为公司的净收入减去所有费用和税收,资本投资为公司的固定资产和流动资产之和。

ROI的计算可以帮助管理层评估投资项目的盈利能力,决定是否继续投资或寻找更具回报率的机会。

2. 盈利性指标(Profitability Ratios)盈利性指标是评估公司盈利能力的公式集合,常见的指标包括毛利率、净利润率和营业利润率。

它们有助于管理层了解公司的利润表现和盈利能力。

- 毛利率 = (销售收入 - 成本)/ 销售收入 × 100%毛利率用于衡量公司销售产品或服务的利润能力。

- 净利润率 = 净利润 / 销售收入 × 100%净利润率是衡量公司销售收入与净利润之间关系的指标,反映了公司经营利润的能力。

- 营业利润率 = 营业利润 / 销售收入 × 100%营业利润率用于分析公司销售收入与营业利润之间的关系。

3. 偿债能力指标(Solvency Ratios)偿债能力指标用于评估公司的债务偿还能力和财务健康状况。

- 流动比率 = 流动资产 / 流动负债流动比率用于判断公司能否及时偿还债务。

一般来说,流动比率高于1表示公司有足够的流动性来偿还债务。

- 速动比率 = (流动资产 - 存货) / 流动负债速动比率排除了存货对流动性的影响,更准确地衡量了公司的偿债能力。

- 有息负债率 = 有息负债 / 资本结构有息负债率用于评估公司负债在总资本中的比例。

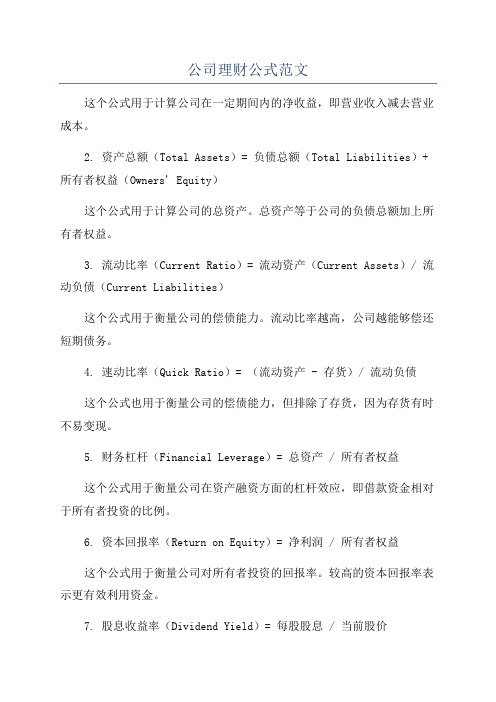

公司理财公式范文

公司理财公式范文这个公式用于计算公司在一定期间内的净收益,即营业收入减去营业成本。

2. 资产总额(Total Assets)= 负债总额(Total Liabilities)+ 所有者权益(Owners' Equity)这个公式用于计算公司的总资产。

总资产等于公司的负债总额加上所有者权益。

3. 流动比率(Current Ratio)= 流动资产(Current Assets)/ 流动负债(Current Liabilities)这个公式用于衡量公司的偿债能力。

流动比率越高,公司越能够偿还短期债务。

4. 速动比率(Quick Ratio)= (流动资产 - 存货)/ 流动负债这个公式也用于衡量公司的偿债能力,但排除了存货,因为存货有时不易变现。

5. 财务杠杆(Financial Leverage)= 总资产 / 所有者权益这个公式用于衡量公司在资产融资方面的杠杆效应,即借款资金相对于所有者投资的比例。

6. 资本回报率(Return on Equity)= 净利润 / 所有者权益这个公式用于衡量公司对所有者投资的回报率。

较高的资本回报率表示更有效利用资金。

7. 股息收益率(Dividend Yield)= 每股股息 / 当前股价这个公式用于衡量公司发放给股东的股息相对于股价的比例。

8. 折现现金流量(Discounted Cash Flow)= Σ(现金流量 / (1+ 投资回报率)^ n)这个公式用于计算预期现金流量的现值,并用于评估投资项目的可行性。

9. 内部回报率(Internal Rate of Return)= 使得折现现金流量等于零的投资回报率这个公式用于计算投资项目的预期年化回报率,以评估投资项目的可行性。

10. 久期(Duration)= Σ PV(每期的现金流入量 * 期数)/ Σ PV(每期的现金流入量)这个公式用于计算债券的久期,以评估债券的价格和利率变动对债券投资组合价值的影响。

公司理财常见公式汇总

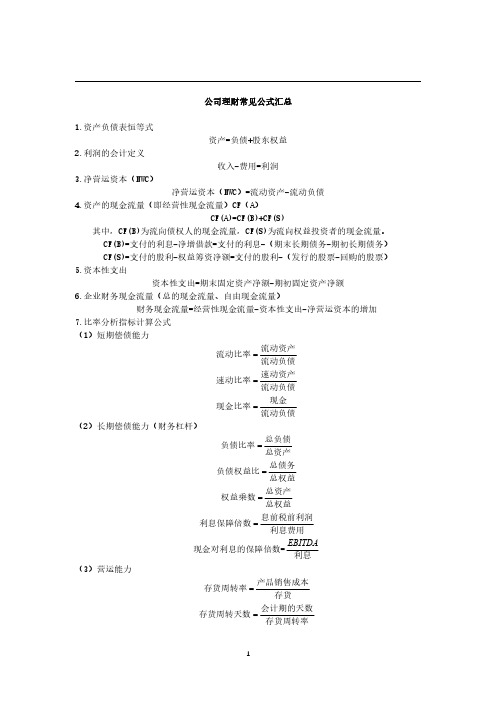

1.资产负债表恒等式 资产=负债+股东权益

2.利润的会计定义 收入-费用=利润

3.净营运资本(NWC) 净营运资本(NWC)=流动资产-流动负债

4.资产的现金流量(即经营性现金流量)CF(A) CF(A)=CF(B)+CF(S)

其中,CF(B)为流向债权人的现金流量,CF(S)为流向权益投资者的现金流量。 CF(B)=支付的利息-净增借款=支付的利息-(期末长期债务-期初长期债务) CF(S)=支付的股利-权益筹资净额=支付的股利-(发行的股票-回购的股票)

ArT

1 r

1

1

1 rT

3

(5)增长年金

PV

C 1 r

C 1 g 1 r2

......

C 1 g T 1 1 rT

r

C g

1

1 1

g r

T

18.净现值(NPV)计算公式

计算 =−

1

=1

式中:NPV 表示净现值; 表示初始投资额, 表示第 i 年的现金流量;r 表示折现率,

n 表示投资项目的寿命周期。

=算

算 =

算

1

(4)三种系数的关系

总杠杆系数=经营杠杆系数 财务杠杆系数

27.债券的估值

(1)一般债券价值

V

C

1

1

1 r

T

r

1

F r

T

(2)零息债券价值

(3)永久债券价值

算 = ᦙ1 ㌳

利息额 C 算 = 折现率 = r

28.债券到期收益率 (1)普通债券

P

C

1

1

1 r

T

r

1

F r

公司理财公式总结

A s s e t s=L i a b i l i t i e s+S t o c k h o l d e r s’E q u i t y Assets = Current + Fixed AssetsNet Working Capital= Current Assets – Current LiabilitiesRevenues - Expenses = IncomeSales or Revenues- Cost of goods sold= Gross profit毛利- Administrative/marketing costs行政管理/营销成本, Depreciation折旧= Operating Profit营业利润- Interests, Taxes= Net income净收益- Dividends to preferred stocks= Earning available to common shareholdersCash Flow From Assets CFFA = Cash Flow to Creditors + Cash Flow to StockholdersCash Flow From Assets = Operating Cash Flow营运现金流量–Net Capital Spending净资本支出– Changes in NWC净营运资本的变化OCF I/S营运现金流= EBIT息税前利润+ depreciation – taxes = $547NCS净资本支出 B/S and I/S = ending net fixed assets – beginning net fixed assets + depreciation = $130Changes in NWC B/S = ending NWC – beginning NWC = $330CFFA = 547 – 130 – 330 = $87CF to Creditors B/S and I/S = interest paid – net new borrowing = $24CF to Stockholders B/S and I/S = dividends paid – net new equity raised = $63CFFA = 24 + 63 = $87Current Ratio 流动比率= CA / CL 2,256 / 1,995 = timesQuick Ratio 速动比率= CA – Inventory / CL 2,256 –301 / 1,995 = .98 timesCash Ratio 现金比率= Cash / CL 696 / 1,995 = .35 timesNWC to Total Assets = NWC / TA 2,256 – 1,995 / 5,394 = .05Interval Measure区间测量= CA / average daily operating costs 2,256 / 2,006 + 1,740/365 = daysTotal Debt Ratio资产负债率 = TA – TE / TA 5,394 – 2,556 / 5,394 = % Debt/Equity资本负债率 = TD / TE 5,394 – 2,556 / 2,556 = timesEquity Multiplier权益乘数= TA / TE = 1 + D/E1 + =Long-term debt ratio长期债务率 = LTD / LTD + TE843 / 843 + 2,556 = %Times Interest Earned利息保障倍数= EBIT息税前利润Earnings Before Interest and Tax / Interest 1,138 / 7 = timesCash Coverage现金涵盖比率= EBIT + Depreciation / Interest1,138 + 116 / 7 = timesInventory Turnover存货周转 = Cost of Goods Sold / Inventory2,006 / 301 = timesDays’ Sales in Inventory 销售库存的天数= 365 / Inventory Turnover365 / = 55 daysReceivables Turnover应收帐款周转率= Sales / Accounts Receivable 5,000 / 956 = timesDays’ Sales in Receivabl es = 365 / Receivables Turnover 365 / = 70 days Total Asset Turnover = Sales / Total Assets5,000 / 5,394 = .93It is not unusual for TAT < 1, especially if a firm has a large amount of fixed assetsNWC Turnover = Sales / NWC 5,000 / 2,256 – 1,995 = timesFixed Asset Turnover = Sales / NFA 5,000 / 3,138 = timesProfit Margin利润率= Net Income / Sales 689 / 5,000 = %Return on Assets资产收益率ROA = Net Income / Total Assets 689 / 5,394 = %Return on Equity股本回报率 ROE = Net Income / Total Equity 689 / 2,556 = %PE Ratio市盈率= Price per share每股价格/ Earnings per share每股收益 / = timesMarket-to-book ratio市价与账面值比率=market value per share / book value per share每股市价/每股账面价值 / 2,556 / = timesROE = PM TAT EMFuture ValuesFV = PV1 + rt PV = FV / 1 + rtFV = future valuePV = present valuer = period interest rate, expressed as a decimal用小数表示t = number of periodsPerpetuity 永续年金: PV = C / rAnnuities 年金: ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+-=r r C PV t )1(11 Growing Annuity 增长年金永久 g r CPV -=APR 年度成本百分率 EAR Effective Annual Rate1 m APR 1 EAR m-⎥⎦⎤⎢⎣⎡+=此处均为年利率,有时候给了年利率要换成月、季利率、天利率自己体会Bond Value = PV of coupons 息票+ PV of par 票面价值Bond Value = PV of annuity 年金+ PV of lump sum 总金额Current Yield 现价息率= annual coupon / priceYield to maturity = current yield + capital gains yield 资本利得收益率 1 + R = 1 + r1 + h, whereR = nominal rater = real rateh = expected inflation rateApproximation 近似法 R = r + h required return g P D g P g)1(D R 0100+=++=where D1/P0 is the dividend yield 股息率and g is the capital gains yield 资本利得收益率average accounting return AAR = Average Net Income/Average Book Value E R the cost of equityg P D R E +=01见ppt14的9 Risk-free rate, RfMarket risk premium 市场风险溢价, ERM – RfSystematic risk of asset 系统性风险的资产, BetawE = E/V = percent financed with equitywD = D/V = percent financed with debtE = market value of equity = of outstanding shares times price per shareD = market value of debt = of outstanding bonds times bond price V = market value of the firm = D + E100%= D/V + E/VWACC = w E R E + w D R D 1-T Cafter-tax cost of debt R D 1-T C。

公司理财公式总结

Total Asset Turnover = Sales / Total Assets 5,000 / 5,394 = .93

It is not unusual for TAT < 1, especially if a firm has a large amount of fixed assets NWC Turnover = Sales / NWC 5,000 / (2,256– 1,995) = 19.16 mes Fixed Asset Turnover = Sales / NFA 5,000 / 3,138 = 1.59 mes Profit Margin利润率= Net Income / Sales6 89 / 5,000 = 13.78% Return on Assets资产收益率(ROA) = Net Income / Total Assets 689 / 5,394 = 12.77% Return on Equity股本回报率 (ROE) = Net Income / Total Equity 689 / 2,556 = 26.96% PE Ra o市盈率= Price per shar每e 股价格/ Earnings per shar每e 股收益 87.65 / 3.61 = 24.28

Perpetuity 永续年金: PV = C / r

PV C r Annui es 年金:

=

êé1 ê

-

(1

1 +

ù

)t

ú ú

r ê

ú

êë

úû

t

FV C r = êé(1 + ) - 1úù

r ë

û

Growing Annuity增长年金

PV r C g gr =

公司理财计算公式汇总

公司理财计算公式汇总公司理财计算公式是指根据公司的财务数据,运用数学和财务理论公式计算出的具体指标和数据。

这些公式可以帮助公司对财务状况、盈利能力、偿债能力、投资回报等进行精确的评估和分析。

下面是一些常用的公司理财计算公式的汇总。

1.利润表计算公式利润率=净利润/总营业收入毛利率=(销售收入-销售成本)/销售收入营业利润率=营业利润/总营业收入净利润率=净利润/总营业收入2.资产负债表计算公式总资产=长期资产+短期资产总负债=长期负债+短期负债净资产=总资产-总负债资产负债率=总负债/总资产权益比率=净资产/总资产3.现金流量表计算公式经营活动现金流量=净利润+非经营性损益投资活动现金流量=购置固定资产、无形资产和其他长期资产支付的现金+资本性支出收到的现金+收回投资所收到的现金筹资活动现金流量=借款收到的现金+股东投入资金+收到其它与筹资活动有关的现金净现金流量=经营活动现金流量+投资活动现金流量+筹资活动现金流量4.盈利能力计算公式总资产收益率=净利润/总资产净资产收益率=净利润/净资产股东权益报酬率=净利润/股东权益5.偿债能力计算公式流动比率=流动资产/流动负债速动比率=(流动资产-存货)/流动负债利息保障倍数=利润总额/利息费用6.投资回报率计算公式投资回报率=(净利润+利息)/投资额资本回报率=净利润/股东权益7.估值计算公式市盈率=市值/净利润市净率=市值/净资产除了以上列举的公式,还有一些特定领域的公司理财计算公式,例如财务风险评估、资本结构优化等。

这些公式通常需要根据公司的具体情况和特定需求进行定制。

公司理财计算公式的应用可以帮助公司更好地了解财务指标、风险和机会,指导决策制定和管理决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Assets = Liabilities + Stockholders’ EquityAssets = (Current + Fixed) AssetsNet Working Capital= Current Assets – Current LiabilitiesRevenues - Expenses = IncomeSales or Revenues(-) Cost of goods sold(=) Gross profit毛利(-) Administrative/marketing costs行政管理/营销成本, Depreciation折旧(=) Operating Profit营业利润(-) Interests, Taxes(=) Net income净收益(-) Dividends to preferred stocks(=) Earning available to common shareholdersCash Flow From Assets (CFFA) = Cash Flow to Creditors + Cash Flow to StockholdersCash Flow From Assets = Operating Cash Flow营运现金流量–Net Capital Spending净资本支出–Changes in NWC净营运资本的变化OCF (I/S)营运现金流= EBIT息税前利润+ depreciation –taxes = $547NCS净资本支出( B/S and I/S) = ending net fixed assets –beginning net fixed assets + depreciation = $130Changes in NWC (B/S) = ending NWC – beginning NWC = $330CFFA = 547 – 130 – 330 = $87CF to Creditors (B/S and I/S) = interest paid – net new borrowing = $24CF to Stockholders (B/S and I/S) = dividends paid – net new equity raised = $63CFFA = 24 + 63 = $87Current Ratio 流动比率= CA / CL 2,256 / 1,995 = 1.13 timesQuick Ratio 速动比率= (CA – Inventory) / CL (2,256 – 301) / 1,995 = .98 timesCash Ratio 现金比率= Cash / CL 696 / 1,995 = .35 timesNWC to Total Assets = NWC / TA (2,256 – 1,995) / 5,394 = .05Interval Measure区间测量= CA / average daily operating costs 2,256 / ((2,006 + 1,740)/365) = 219.8 daysTotal Debt Ratio资产负债率= (TA – TE) / TA (5,394 – 2,556) / 5,394 = 52.61%Debt/Equity资本负债率= TD / TE (5,394 – 2,556) / 2,556 = 1.11 timesEquity Multiplier权益乘数= TA / TE = 1 + D/E1 + 1.11 = 2.11Long-term debt ratio长期债务率= LTD / (LTD + TE)843 / (843 + 2,556) = 24.80%Times Interest Earned利息保障倍數= EBIT息税前利润Earnings Before Interest and Tax / Interest 1,138 / 7 = 162.57 timesCash Coverage现金涵盖比率= (EBIT + Depreciation) / Interest(1,138 + 116) / 7 = 179.14 timesInventory Turnover存货周转= Cost of Goods Sold / Inventory2,006 / 301 = 6.66 timesDays’ Sales in Inventory 销售库存的天数= 365 / Inventory Turnover365 / 6.66 = 55 daysReceivables Turnover应收帐款周转率= Sales / Accounts Receivable 5,000 / 956 = 5.23 times Days’ Sales in Receivables = 365 / Receivables Turnover 365 / 5.23 = 70 daysTotal Asset Turnover = Sales / Total Assets5,000 / 5,394 = .93It is not unusual for TAT < 1, especially if a firm has a large amount of fixed assetsNWC Turnover = Sales / NWC 5,000 / (2,256 – 1,995) = 19.16 timesFixed Asset Turnover = Sales / NFA 5,000 / 3,138 = 1.59 timesProfit Margin 利润率= Net Income / Sales 689 / 5,000 = 13.78%Return on Assets 资产收益率(ROA) = Net Income / Total Assets 689 / 5,394 = 12.77% Return on Equity 股本回报率 (ROE) = Net Income / Total Equity 689 / 2,556 = 26.96%PE Ratio 市盈率= Price per share 每股价格/ Earnings per share 每股收益 87.65 / 3.61 = 24.28 timesMarket-to-book ratio 市价与账面值比率=market value per share / book value per share 每股市价/每股账面价值 87.65 / (2,556 / 190.9) = 6.55 timesROE = PM * TAT * EMFuture ValuesFV = PV(1 + r)t PV = FV / (1 + r)tFV = future valuePV = present valuer = period interest rate, expressed as a decimal (用小数表示)t = number of periodsPerpetuity 永续年金: PV = C / rAnnuities 年金: ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡+-=r r C PV t )1(11 Growing Annuity 增长年金永久 g r CPV -=APR 年度成本百分率 EAR Effective Annual Rate1 m APR 1 EAR m -⎥⎦⎤⎢⎣⎡+=此处均为年利率,有时候给了年利率要换成月、季利率、天利率!!!自己体会!!!!Bond Value = PV of coupons 息票+ PV of par 票面价值Bond Value = PV of annuity 年金+ PV of lump sum 总金额Current Yield 现价息率= annual coupon / priceYield to maturity = current yield + capital gains yield 资本利得收益率(1 + R) = (1 + r)(1 + h), whereR = nominal rater = real rateh = expected inflation rateApproximation 近似法 R = r + h required return g P D g P g)1(D R 0100+=++=where D1/P0 is the dividend yield 股息率and g is the capital gains yield 资本利得收益率average accounting return AAR = Average Net Income/Average Book Value E R the cost of equityg P D R E +=01见ppt14的9 Risk-free rate, RfMarket risk premium 市场风险溢价, E(RM) – RfSystematic risk of asset 系统性风险的资产, βBetawE = E/V = percent financed with equitywD = D/V = percent financed with debtE = market value of equity = # of outstanding shares times price per shareD = market value of debt = # of outstanding bonds times bond price V = market value of the firm = D + E100%= D/V + E/VWACC = w E R E + w D R D (1-T C )after-tax cost of debt R D (1-T C )。