深振业A:经营性现金流由正转负 推荐评级

300208青岛中程2023年三季度现金流量报告

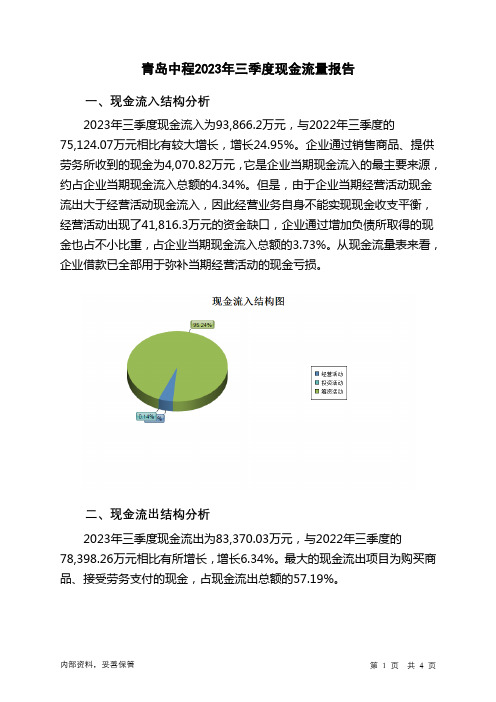

青岛中程2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为93,866.2万元,与2022年三季度的75,124.07万元相比有较大增长,增长24.95%。

企业通过销售商品、提供劳务所收到的现金为4,070.82万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的4.34%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了41,816.3万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的3.73%。

从现金流量表来看,企业借款已全部用于弥补当期经营活动的现金亏损。

二、现金流出结构分析2023年三季度现金流出为83,370.03万元,与2022年三季度的78,398.26万元相比有所增长,增长6.34%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的57.19%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:收到其他与筹资活动有关的现金;销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度青岛中程投资活动需要资金102.83万元;经营活动需要资金41,816.3万元。

企业经营活动和投资活动均需要投入资金。

筹资活动所筹集的资金能够满足投资和经营活动的资金需求。

2023年三季度青岛中程筹资活动产生的现金流量净额为52,415.29万元。

五、现金流量的变化2022年三季度现金净亏空3,146.85万元,2023年三季度扭亏为盈,现金净增加10,504.45万元。

000006深振业A2022年经营风险报告

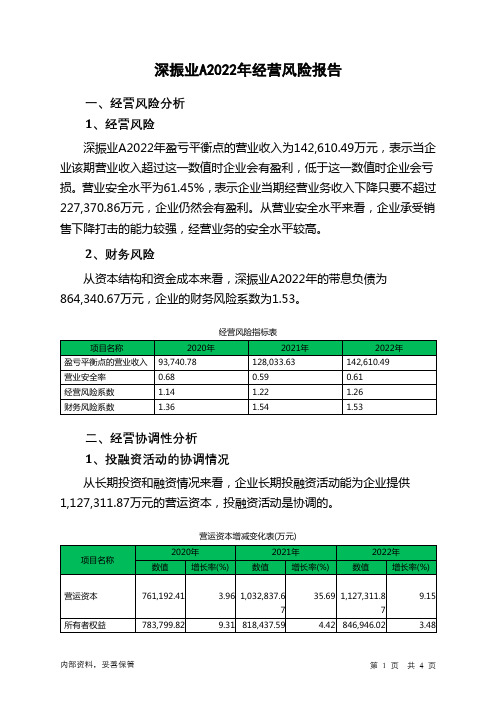

深振业A2022年经营风险报告一、经营风险分析1、经营风险深振业A2022年盈亏平衡点的营业收入为142,610.49万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为61.45%,表示企业当期经营业务收入下降只要不超过227,370.86万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,深振业A2022年的带息负债为864,340.67万元,企业的财务风险系数为1.53。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,127,311.87万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)非流动负债344,194.25 0.61 617,420.96 79.38 693,203.26 12.27 固定资产4,408.1 235.36 4,247.9 -3.63 5,413.7 27.44 长期投资112,610.19 -3.23 108,078.9 -4.02 109,702.26 1.52、营运资本变化情况2022年营运资本为1,127,311.87万元,与2021年的1,032,837.67万元相比有所增长,增长9.15%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供675,605.25万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货779,824.36 -2.02 1,611,733.46 106.68 1,684,367.174.51应收账款1,531.35 1.06 1,890.56 23.46 2,997.79 58.57 其他应收款3,614.1 -35.25 6,016.97 66.49 5,952.61 -1.07 预付账款10,419.5 -0.19 11,328.18 8.72 11,215.2 -1其他经营性资产19,797.81 -2.48 31,245.92 57.83 46,028.77 47.31合计815,187.11 -2.22 1,662,215.09 103.91 1,750,561.555.31经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款64,320.9 -20.3 153,912.79 139.29 160,649.74 4.38 其他应付款61,994.51 -4.49 227,838.54 267.51 183,945.89 -19.26 预收货款286.42 -99.86 225.71 -21.2 185.4 -17.86 应付职工薪酬5,152.67 -3.84 4,598.78 -10.75 3,727.45 -18.95 应付股利556.96 - 600.39 7.8 620.95 3.43 应交税金80,668.19 6.18 109,025.67 35.15 95,625.36 -12.29 其他经营性负债202,502.28 930.61 393,443.06 94.29 630,201.51 60.18 合计415,481.94 -8.76 889,644.93 114.12 1,074,956.3 20.834、营运资金需求的变化2022年营运资金需求为675,605.25万元,与2021年的772,570.15万元相比有较大幅度下降,下降12.55%。

000050深天马A2023年三季度现金流量报告

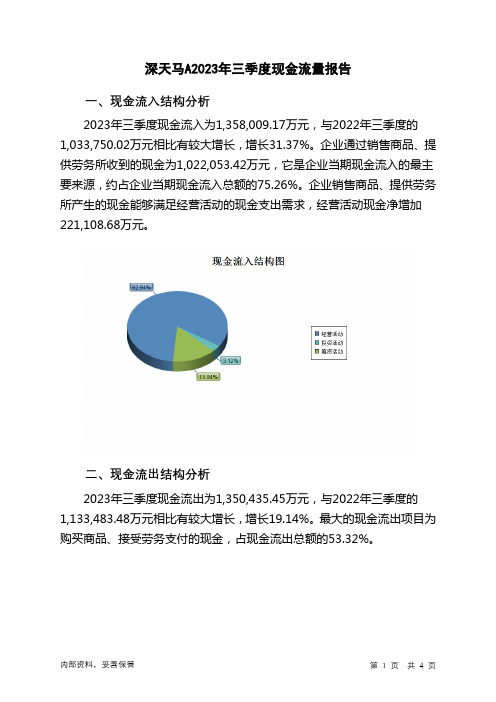

深天马A2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,358,009.17万元,与2022年三季度的1,033,750.02万元相比有较大增长,增长31.37%。

企业通过销售商品、提供劳务所收到的现金为1,022,053.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.26%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加221,108.68万元。

二、现金流出结构分析2023年三季度现金流出为1,350,435.45万元,与2022年三季度的1,133,483.48万元相比有较大增长,增长19.14%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的53.32%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度深天马A投资活动需要资金112,027.61万元;经营活动创造资金221,108.68万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度深天马A筹资活动需要净支付资金101,507.35万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空81,055.55万元,2023年三季度扭亏为盈,现金净增加7,212.86万元。

企业生命周期四个阶段的管理分析

企业生命周期四个阶段的管理分析目录一、内容概要 (2)1. 企业生命周期的重要性 (3)2. 管理分析在企业生命周期中的角色 (4)二、企业生命周期概述 (5)1. 企业生命周期的定义 (6)2. 企业生命周期的四个阶段 (7)创立期 (8)成长期 (10)成熟期 (12)衰退期 (13)三、创立期的管理分析 (14)1. 创立期的战略选择 (16)2. 创立期的财务管理 (18)3. 创立期的组织结构设计 (19)4. 创立期的市场营销策略 (20)四、成长期的管理分析 (21)1. 成长期的市场扩展 (22)2. 成长期的研发与创新管理 (24)3. 成长期的人力资源管理 (25)4. 成长期的风险管理 (26)五、成熟期的管理分析 (28)1. 成熟期的市场地位巩固 (29)2. 成熟期的成本控制 (30)3. 成熟期的绩效评估与激励机制 (32)4. 成熟期的企业文化与社会责任 (33)六、衰退期的管理分析 (34)1. 衰退期的市场定位调整 (35)2. 衰退期的资产重组与优化 (36)3. 衰退期的企业再造与重生 (38)4. 衰退期的风险管理与应对策略 (39)七、结论 (40)1. 企业生命周期各阶段管理分析的总结 (41)2. 对企业生命周期管理的建议与展望 (42)一、内容概要本文档旨在深入探讨企业在其生命周期的四个主要阶段——初创期、成长期、成熟期和衰退期——所面临的管理挑战与机遇。

每个阶段都伴随着独特的管理问题,需要企业家和管理者采取相应的策略来应对。

企业面临着资金筹集、市场定位、产品开发和市场拓展等关键问题。

管理上需要注重创新思维,构建强大的团队,并明确企业的市场定位和发展方向。

进入成长期,企业开始快速扩张,但同时也可能面临管理滞后的问题。

此阶段的管理重点应放在优化组织结构、提升运营效率、加强人才引进和培养等方面。

到了成熟期,企业往往表现出稳健的发展态势,但也可能陷入停滞不前的困境。

300258精锻科技2023年三季度现金流量报告

精锻科技2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为146,818.81万元,与2022年三季度的112,874.57万元相比有较大增长,增长30.07%。

企业通过销售商品、提供劳务所收到的现金为57,533.36万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的39.19%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加22,194.28万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的10.45%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为159,216.01万元,与2022年三季度的159,879.41万元相比变化不大,变化幅度为0.41%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的17.56%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:收到其他与投资活动有关的现金;销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:支付的其他与投资活动有关的现金;偿还债务支付的现金;购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度精锻科技投资活动需要资金25,829.75万元;经营活动创造资金22,194.28万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度精锻科技筹资活动需要净支付资金8,761.73万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负12,493.26万元,与2022年三季度负46,513.16万元相比现金净亏空有较大幅度减少,减少73.14%。

000006深振业A2022年财务分析报告-银行版

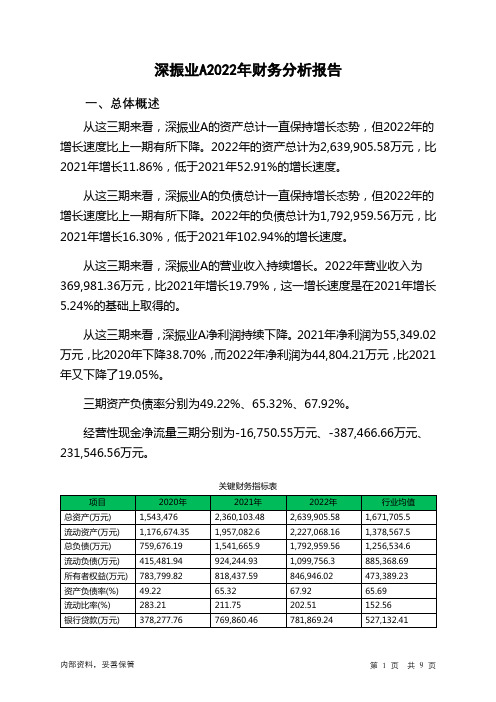

深振业A2022年财务分析报告一、总体概述从这三期来看,深振业A的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,639,905.58万元,比2021年增长11.86%,低于2021年52.91%的增长速度。

从这三期来看,深振业A的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为1,792,959.56万元,比2021年增长16.30%,低于2021年102.94%的增长速度。

从这三期来看,深振业A的营业收入持续增长。

2022年营业收入为369,981.36万元,比2021年增长19.79%,这一增长速度是在2021年增长5.24%的基础上取得的。

从这三期来看,深振业A净利润持续下降。

2021年净利润为55,349.02万元,比2020年下降38.70%,而2022年净利润为44,804.21万元,比2021年又下降了19.05%。

三期资产负债率分别为49.22%、65.32%、67.92%。

经营性现金净流量三期分别为-16,750.55万元、-387,466.66万元、231,546.56万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为11.86%,负债增长率为16.3%。

收入增长率与资产增长率差距不大,收入增长率为19.79%,资产增长率为11.86%。

净利润与资产变化不匹配,净利润下降19.05%,资产增长11.86%。

负债增长过快。

资产总额和营业收入均大幅度增长,但净利润却有所下降。

净利润变化趋势和收入、资产的变化不匹配。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为759,676.19万元、1,541,665.9万元、1,792,959.56万元,2022年较2021年增长了16.3%,主要是由于合同负债等科目增加所至。

000006深振业A2023年三季度决策水平分析报告

深振业A2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负851.47万元,与2022年三季度负3,585.23万元相比亏损有较大幅度减少,下降76.25%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负898.26万元,与2022年三季度负3,535.54万元相比亏损有较大幅度减少,下降74.59%。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析深振业A2023年三季度成本费用总额为26,105.38万元,其中:营业成本为13,038.83万元,占成本总额的49.95%;销售费用为1,202.98万元,占成本总额的4.61%;管理费用为3,040.47万元,占成本总额的11.65%;财务费用为4,622.47万元,占成本总额的17.71%;营业税金及附加为4,200.63万元,占成本总额的16.09%。

2023年三季度销售费用为1,202.98万元,与2022年三季度的2,030.51万元相比有较大幅度下降,下降40.75%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为3,040.47万元,与2022年三季度的2,226.73万元相比有较大增长,增长36.54%。

2023年三季度管理费用占营业收入的比例为12.01%,与2022年三季度的16.54%相比有较大幅度的降低,降低4.53个百分点。

三、资产结构分析深振业A2023年三季度资产总额为2,826,123.57万元,其中流动资产为2,400,930.41万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的77.21%、18.78%和3.04%。

非流动资产为425,193.16万元,主要以其他非流动资产、投资性房地产、递延所得税资产为主,分别占非流动资产的54.5%、25.65%和16.14%。

000006深振业A2022年财务分析详细报告

深振业A2022年财务分析详细报告一、资产结构分析1.资产构成基本情况深振业A2022年资产总额为2,639,905.58万元,其中流动资产为2,227,068.16万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的75.63%、20.5%和2.07%。

非流动资产为412,837.42万元,主要以其他非流动资产、投资性房地产、递延所得税资产为主,分别占非流动资产的55.22%、26.57%和14.84%。

资产构成表(万元)项目名称2020年2021年2022年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,543,476 100.00 2,360,103.48 100.00 2,639,905.58100.00流动资产1,176,674.35 76.24 1,957,082.6 82.92 2,227,068.1684.36存货779,824.36 50.521,611,733.468.291,684,367.163.806 7货币资金194,776.02 12.62 294,867.52 12.49 456,456.75 17.29 其他流动资产19,797.81 1.28 31,245.92 1.32 46,028.77 1.74 非流动资产366,801.65 23.76 403,020.88 17.08 412,837.42 15.64 其他非流动资产201,351.19 13.05 220,292.22 9.33 227,950.67 8.63 投资性房地产112,610.19 7.30 108,078.9 4.58 109,702.26 4.16 递延所得税资产47,177.52 3.06 63,355.66 2.68 61,264.45 2.322.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的76.14%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

600078ST澄星2023年三季度现金流量报告

ST澄星2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为73,824.04万元,与2022年三季度的109,627.16万元相比有较大幅度下降,下降32.66%。

企业通过销售商品、提供劳务所收到的现金为70,254.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的95.16%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加15,413.47万元。

二、现金流出结构分析2023年三季度现金流出为66,439.39万元,与2022年三季度的113,945.39万元相比有较大幅度下降,下降41.69%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的64.83%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年三季度ST澄星投资活动需要资金1,301.7万元;经营活动创造资金15,413.47万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度ST澄星筹资活动需要净支付资金6,727.12万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空4,247.3万元,2023年三季度扭亏为盈,现金净增加7,480.23万元。

2023年三季度经营活动产生的现金流量净额为15,413.47万元,与2022年三季度的16,043.85万元相比有所下降,下降3.93%。

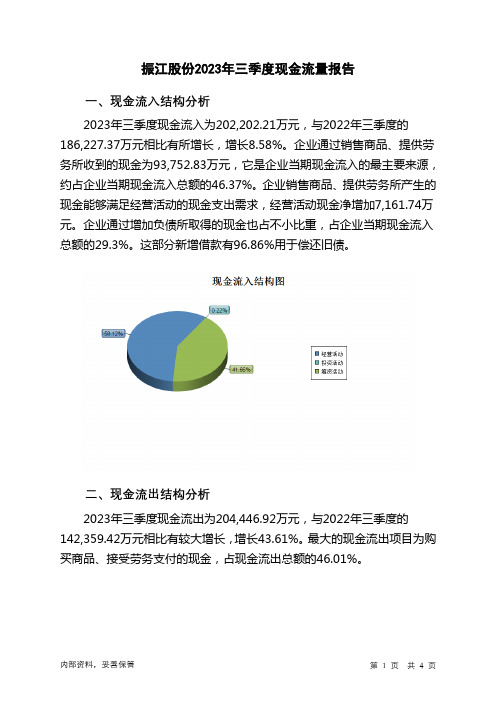

603507振江股份2023年三季度现金流量报告

振江股份2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为202,202.21万元,与2022年三季度的186,227.37万元相比有所增长,增长8.58%。

企业通过销售商品、提供劳务所收到的现金为93,752.83万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的46.37%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加7,161.74万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的29.3%。

这部分新增借款有96.86%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为204,446.92万元,与2022年三季度的142,359.42万元相比有较大增长,增长43.61%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的46.01%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度振江股份投资活动需要资金11,265.09万元;经营活动创造资金7,161.74万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度振江股份筹资活动产生的现金流量净额为1,858.64万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负1,849.2万元,与2022年三季度的40,299.9万元相比,2023年三季度出现现金净亏空,亏空1,849.2万元。

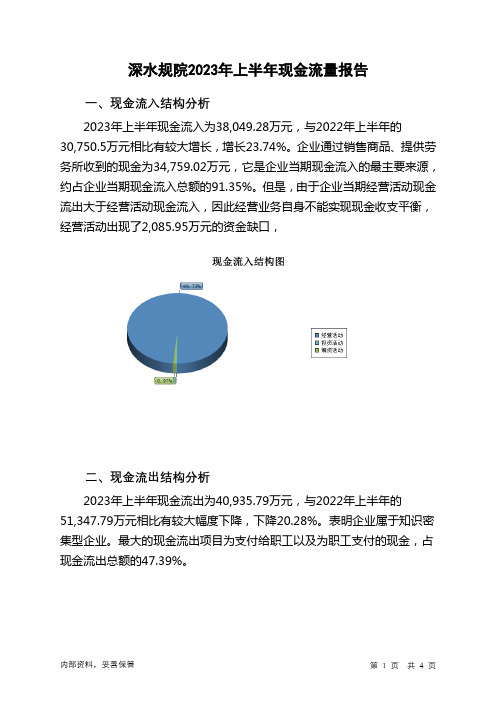

301038深水规院2023年上半年现金流量报告

深水规院2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为38,049.28万元,与2022年上半年的30,750.5万元相比有较大增长,增长23.74%。

企业通过销售商品、提供劳务所收到的现金为34,759.02万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.35%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了2,085.95万元的资金缺口,二、现金流出结构分析2023年上半年现金流出为40,935.79万元,与2022年上半年的51,347.79万元相比有较大幅度下降,下降20.28%。

表明企业属于知识密集型企业。

最大的现金流出项目为支付给职工以及为职工支付的现金,占现金流出总额的47.39%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;吸收投资收到的现金;收到的税费返还。

现金流出项目从大到小依次是:支付给职工以及为职工支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年深水规院投资活动需要资金433.95万元;经营活动需要资金2,085.95万元。

企业经营活动和投资活动均需要投入资金。

2023年上半年深水规院筹资活动需要净支付资金366.61万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负2,886.51万元,与2022年上半年负20,597.29万元相比现金净亏空有较大幅度减少,减少85.99%。

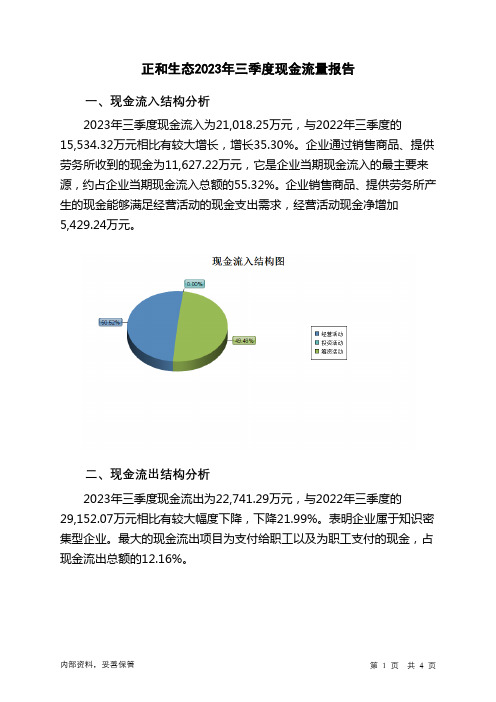

605069正和生态2023年三季度现金流量报告

正和生态2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为21,018.25万元,与2022年三季度的15,534.32万元相比有较大增长,增长35.30%。

企业通过销售商品、提供劳务所收到的现金为11,627.22万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的55.32%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加5,429.24万元。

二、现金流出结构分析2023年三季度现金流出为22,741.29万元,与2022年三季度的29,152.07万元相比有较大幅度下降,下降21.99%。

表明企业属于知识密集型企业。

最大的现金流出项目为支付给职工以及为职工支付的现金,占现金流出总额的12.16%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与筹资活动有关的现金;取得借款收到的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:支付的其他与筹资活动有关的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度正和生态投资活动需要资金27.89万元;经营活动创造资金5,429.24万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度正和生态筹资活动需要净支付资金7,124.39万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负1,723.04万元,与2022年三季度负13,617.74万元相比现金净亏空有较大幅度减少,减少87.35%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

司

报 告

深振业A (000006)

业绩符合预期

平安地产

2014 年 3 月 17 日

推荐 (维持)

投资要点

现价:4.36 元

公

公 事项:公司公布 2013 年年报,实现营业收入 46.1 亿元,同比增长 49.9%,归 属上市公司股东净利润 6.96 亿元,同比增长 12.8%,实现 EPS 0.52 元,与此

5710 6739

13449 15516

2013A -890 698 32 35 -9

-1818

173 -442

2 -483 -923 1507

50 1396

64 70 -73 175

2014E 448 834 2 32 -9 -525

114 400

10 -403

7 428 -95 500

0 -44 67 1277

2现金流量表 会计年度 经营活动现金流 净利润 折旧摊销 财务费用 投资损失 营运资金变动 其他经营现金流

投资活动现金流 资本支出 长期投资 其他投资现金流 筹资活动现金流 短期借款 长期借款 普通股增加 资本公积增加 其他筹资现金流 现金净增加额

2013A 7703 2051 17 22 101 5512 0 2265 0 5 21 2239 9968 3079 100 1205 1774 2702 2598 104 5781 94 1350 745 1998 4093 9968

相关研究报告 证券分析师

盈利预测与投资评级。预计公司 2014-2015 年 EPS 分别为 0.61、0.72 元, 对应 PE 分别为 7.2 倍和 6.0 倍。测算公司 NAV6.96 元/股,目前股价折让 37%, 折让水平较高,且公司作为深圳国资委直属企业,未来有望受益国资改革带来 的政策红利。维持公司“推荐”评级。

2014E 9577 3328 12 22 99 6115 0 1696 12 15 20 1648

11273 3117 5 1155 1957 3179 3098 81 6296 109 1350 701 2817 4868

11273

单位:百万元

2015E 2016E

11659 13651

3077 4168

主要财务比率 会计年度 成长能力 营业收入(%) 营业利润(%) 归属于母公司净利润(%) 获利能力 毛利率(%) 净利率(%) ROE(%)

ROIC(%) 偿债能力 资产负债率(%) 净负债比率(%) 流动比率 速动比率

营运能力

总资产周转率 应收账款周转率 应付账款周转率 每股指标(元) 每股收益(最新摊薄) 每股经营现金流(最新摊薄) 每股净资产(最新摊薄) 估值比率 P/E P/B EV/EBITDA

5

4

单位:百万元

2015E 2016E

4167

6081

2300

3597

336

522

96

140

75

109

21

26

0

0

0

0

8

8

1348

1695

5

5

3

3

1350

1698

338

424

1013

1273

35

110

978

1163

1370

1723

0.72

0.86

2015E 2016E

12.0

45.9

21.4

25.8

2011

2012

2013

资料来源:公司公告,平安证券研究所

请务必阅读正文后免责条款

2/5

深振业A﹒公司年报点评

图表5 公司2013年新增土地储备

时间

项目名称

公司权益

总建面 (万平米)

楼面均价 (元/平米)

2013 年 6 月

东莞 D05-6 宗地

100%

8.77

3258

天津西津红佳(挂)2013-056 100%

流通 B/H 股(百万股)

0

2014 年迎来推盘高峰期,预计销量同比增长 25%以上:受推盘周期影响,

总市值(亿元)

58.86

公司 2013 年仅实现签约销售额 27.8 亿,同比下降 33.5%,但仍超额完成年初

流通 A 股市值(亿元)

58.25

24 亿的目标。公司 2014 年计划销售额 34.7 亿,较 2013 年实际销售额同比增

单位:百万元

2015E 2016E

-657

988

1013 1273

2

2

21

26

-8

-8

-1646

-274

-38 -38 10 36

7 444

0 300

0 0 144 -251

-30 -37 10 35

8 139

0 300

0 0 -161 1090

利润表 会计年度 营业收入 营业成本 营业税金及附加 营业费用 管理费用 财务费用 资产减值损失 公允价值变动收益 投资净收益 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 少数股东损益 归属母公司净利润 EBITDA EPS(元)

45

元)

结算金额 结算面积

40

35 27.8

30 23.3

25

20 18.217.6

23.0 21.3

24.9 17.5

29.8 27.7

15

10

5

2013

0 2009

2010

2011

2012

45.3 35.4

2013

资料来源:公司公告,平安证券研究所

资料来源:公司公告,平安证券研究所

图表3 公司历年净负债率走势图

15

22

21

22

90

135

8455 9305

0

0

1790 1865

14

13

25

35

19

19

1731 1798

13449 15516

4102 4728

5

5

1177 1806

2920 2917

3492 3795

3398 3698

94

96

7594 8523

144

254

1350 1350

701

701

3660 4688

19.4

19.0

44.8

40.9

23.5

19.1

17.1

17.3

19.3

23.0

56.5

54.9

55.3

52.8

2.84

2.89

0.78

0.92

0.34

0.42

286

312

1.97

2.41

0.72

0.86

-0.49

0.73

4.23

4.99

6.02

5.06

1.03

0.87

4

3

请务必阅读正文后免责条款

4/5

160% 140% 120% 100%

80% 60% 40% 20%

0% ‐20% ‐40%

2009

净负债率

2010

2011

2012

资料来源:公司公告,平安证券研究所

图表4 公司历年剔除预收款资产负债率走势图

70%

60% 剔除预收款资产负债率

50%

40%

30%

20%

2013

10%

0% 2009

2010

风险提示:房价大幅上涨带来的调控收紧风险。

周雅婷

投资咨询资格编号 S1060513070001 0755-22622736 ZHOUYATING113@

研究助理

杨侃

一般证券从业资格编号 S1060113070053 0755-22621493 YANGKAN034@

司

主要数据

司 前业绩快报披露数据一致。公司拟每 10 股派发现金红利 1.55 元(含税)。

年 报 点

行业 公司网址

深

平安地产

度

大股东/持股

报 深圳市人民政府国有资产

监督管理委员会/20.31%

实际控制人/持股

告 深圳市人民政府国有

平安观点:

2014 年业绩增长源自毛利率企稳回升:报告期内公司净利润增速大幅低于 营收增速,主要因年内主力结算项目天津新博园毛利率过低(占结算收入 50% 以上,毛利率仅 20%),致全年毛利率同比下降 11 个百分点至 33.2%。由于报 告期内公司结算金额(45.3 亿)远大于签约金额(27.8 亿),期末公司预收款

49.9 -19.3

9.6

20.2

12.8

17.6

33.2

42.9

15.1

22.0

17.0

16.8

23.4

23.3

58.0

55.8

53.6

57.2

2.50

3.07

0.70

1.11

0.48

0.35

284

236

2.64

1.80

0.52

0.61

-0.660.33Fra bibliotek3.03

3.61

8.46

7.19

1.44

1.21

营业收入(百万元) YoY(%) 净利润(百万元) YoY(%) 毛利率(%) 净利率(%) ROE(%) EPS(摊薄/元) P/E(倍) P/B(倍)

2011A 2,589

10.7 434 -9.9 52.4 16.8 15.5 0.32 13.6 2.1