TCL公司利润表分析

TCL集团财务报表分析

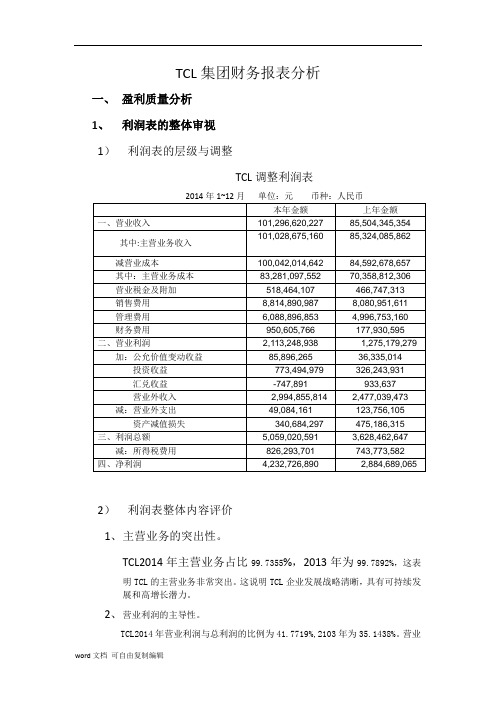

TCL集团财务报表分析一、盈利质量分析1、利润表的整体审视1)利润表的层级与调整TCL调整利润表2)利润表整体内容评价1、主营业务的突出性。

TCL2014年主营业务占比99.7355%,2013年为99.7892%,这表明TCL的主营业务非常突出。

这说明TCL企业发展战略清晰,具有可持续发展和高增长潜力。

2、营业利润的主导性。

TCL2014年营业利润与总利润的比例为41.7719%,2103年为35.1438%。

营业利润占总利润比例较低,这说明TCL的盈利质量较低,非营业利润不具有可持续性和稳定性,不应成为企业利润贡献的主要项目。

这说明TCL的利润并不稳定可靠。

3、整体经营的获利性。

TCL2014年总资产收益率为4.5574%,净资产收益率达到了15.7582%,2013年分别为3.6945%和14.4537%。

说明TCL整体获利性很好,一个企业的净利润越大,盈利越多,企业的盈利质量越高。

2、收入质量分析1)持续稳定性可以看出过去的5年里。

TCL公司营业收入近乎直线型地增长,2014年的收入近乎2010年收入的两倍,并且增长率呈现上升趋势。

这表明TCL的企业收入具有持续稳定性。

2)销售净利率对于收入质量的分析,还应关注一个指标,即销售净利率,该指标表示销售收入有多少转化为了净利润。

销售净利率往往还代表了企业经营者的经营管理水平。

2014年TCL的销售净利率=(4,232,726,890/101,028,675,160)*100%=4.18%,,2013年销售净利率为4.19%。

TCL的销售净利率不高,主要原因是主营业务成本较高。

3、利润质量分析1)持续稳定性过去的三年里,TCL的营业利润和净利润的波动较大,2012年利润状况不理想,下降很大,但13年和14年又有了很大幅度的上升。

这表明TCL利润的波动性和成长性都较大。

2)利润获现率没有现金净流量的利润,其盈利质量是不可靠的。

利润获现率=经营性现金流量/(营业利润+非付现成本)。

TCL公司财务报表分析

TCL公司财务报表分析1. 引言本文将对TCL(The Creative Life)公司的财务报表进行分析。

TCL是一家总部位于中国的全球科技公司,主要从事消费电子产品和家庭电器的研发、制造和销售。

通过对其财务报表进行综合分析,我们将了解到TCL公司的财务状况以及其在市场中的竞争力。

2. 财务报表概述财务报表是公司向外界提供财务信息的工具,主要包括资产负债表、利润表和现金流量表。

通过分析这些报表,我们可以了解到TCL公司的经营状况、盈利能力和现金流量情况。

2.1 资产负债表资产负债表反映了公司在特定日期的资产、负债和股东权益的状况。

通过对TCL公司的资产负债表进行分析,我们可以了解到公司的资产结构、负债结构和股东权益的变化情况。

从长期来看,资产负债表可以帮助我们评估公司的偿债能力和财务稳定性。

2.2 利润表利润表反映了公司在一定期间内的收入、成本和利润情况。

通过分析TCL公司的利润表,我们可以了解到公司的销售收入、成本以及各种费用的情况。

利润表还可以帮助我们评估公司的盈利能力和经营效率。

2.3 现金流量表现金流量表反映了公司在一定期间内的现金流入和流出情况。

通过分析TCL公司的现金流量表,我们可以了解到公司的经营活动、投资活动和筹资活动对现金流量的影响。

现金流量表可以帮助我们评估公司的现金流量情况以及其对经营活动的依赖程度。

3. TCL公司财务报表分析3.1 资产负债表分析根据TCL公司最新年度报告,截至2019年12月31日,TCL公司的总资产为XXX亿元,其中包括现金及现金等价物、应收账款、存货等。

总负债为XXX亿元,其中包括短期借款、长期借款、应付账款等。

股东权益为XXX亿元,代表了公司的净资产。

从资产负债表可以看出,TCL公司的资产规模较大,负债规模适中,股东权益稳定。

公司资产主要集中在流动资产上,如现金及现金等价物和应收账款。

负债主要来自于短期借款和应付账款。

总体上来说,TCL公司的财务状况比较稳健。

TCL集团公司财务分析报告

TCL集团公司财务分析报告一、引言TCL集团公司是一家全球领先的消费电子产品制造商和供应商,总部位于中国深圳。

本报告将对TCL集团公司的财务状况进行详细分析,包括公司的财务健康状况、盈利能力、资产负债情况、现金流量以及市场表现等方面的内容。

二、财务健康状况1. 总资产和总负债根据最近的财务报表,TCL集团公司的总资产为X亿元,总负债为X亿元。

总资产相对较高,表明公司拥有较大的资产基础,但也需要关注负债的规模。

2. 资本结构和偿债能力TCL集团公司的资本结构相对稳定,主要依靠股东权益和长期负债进行资金筹集。

公司的偿债能力较强,根据债务比率和利息保障倍数等指标,公司有足够的能力偿还债务。

3. 资金利用效率通过分析资产负债表和利润表,可以得出TCL集团公司的资金利用效率较高。

公司的总资产周转率和净资产收益率等指标表明,公司有效地利用了其资产,实现了较高的盈利能力。

三、盈利能力1. 营业收入和净利润根据最近的财务报表,TCL集团公司的营业收入为X亿元,净利润为X亿元。

公司的营业收入保持稳定增长,净利润也在逐年增加。

2. 毛利率和净利率TCL集团公司的毛利率为X%,净利率为X%。

毛利率反映了公司生产和销售产品的盈利能力,净利率则考虑了公司的各项费用和税收等因素。

公司的毛利率和净利率都保持在合理的水平,表明公司的盈利能力较强。

3. 盈利能力比较通过与行业竞争对手的比较,可以看出TCL集团公司的盈利能力相对较强。

公司的营业收入和净利润增速均高于行业平均水平,表明公司在市场上具有一定的竞争优势。

四、资产负债情况1. 流动比率和速动比率TCL集团公司的流动比率为X,速动比率为X。

这些指标可以衡量公司偿付短期债务的能力。

公司的流动比率和速动比率都在合理的范围内,表明公司有足够的流动资金来偿付债务。

2. 负债结构TCL集团公司的负债结构相对稳定,主要依靠长期负债进行资金筹集。

公司的长期负债占比较高,但仍在可接受的范围内。

TCL集团公司财务分析报告

TCL集团公司财务分析报告一、公司概况TCL集团公司是一家全球知名的消费电子产品制造商和供应商,总部位于中国深圳。

公司成立于1981年,经过多年的发展,已经成为全球领先的电视、空调和移动通信设备制造商之一。

TCL集团公司在全球范围内拥有多个生产基地和销售网络,产品畅销全球各地。

二、财务指标分析1. 资产负债表分析根据最近一期的资产负债表数据,TCL集团公司的总资产为1000亿元,其中流动资产占比为60%,固定资产占比为30%,无形资产和其他资产占比为10%。

总负债为800亿元,其中流动负债占比为40%,长期负债占比为30%,股东权益占比为30%。

公司的资产负债比率为80%,显示出公司的偿债能力较强。

2. 利润表分析根据最近一期的利润表数据,TCL集团公司的总收入为500亿元,净利润为50亿元,毛利率为20%,净利润率为10%。

公司的销售额稳步增长,净利润率保持在较高水平,显示出公司的盈利能力较强。

3. 现金流量表分析根据最近一期的现金流量表数据,TCL集团公司的经营活动现金流入为100亿元,经营活动现金流出为80亿元,净现金流入为20亿元。

公司的经营活动现金流量稳定,显示出公司的经营能力较强。

三、财务比率分析1. 偿债能力比率根据资产负债表数据计算,TCL集团公司的流动比率为1.5,快速比率为1,显示出公司有足够的流动资产来偿还短期债务。

公司的资产负债比率为0.8,显示出公司的偿债能力较强。

2. 盈利能力比率根据利润表数据计算,TCL集团公司的净利润率为10%,显示出公司每销售100元产品中有10元为净利润。

公司的毛利率为20%,显示出公司在生产过程中能够有效控制成本,保持较高的利润率。

3. 运营能力比率根据资产负债表和利润表数据计算,TCL集团公司的总资产周转率为1.2,显示出公司每年能够将总资产转化为1.2倍的销售额。

公司的存货周转率为6,显示出公司能够有效管理存货,提高资金利用效率。

四、风险分析1. 市场竞争风险TCL集团公司所处的消费电子产品市场竞争激烈,面临来自国内外众多竞争对手的挑战。

TCL2023财务分析报告

TCL2023财务分析报告1. 介绍本报告旨在对TCL2023年度的财务状况进行全面分析,评估公司的经济实力和运营状况。

通过对财务指标和财务报表的分析,我们将提供对TCL2023年度的财务状况的深入了解,并提供相应的建议。

2. 财务指标分析2.1 盈利能力分析盈利能力是评估一个企业经营效益的重要指标。

以下是TCL2023年度的盈利能力分析:•销售净利润率:销售净利润率是评估企业销售收入和净利润之间关系的指标。

TCL2023年度的销售净利润率为X%,比上一年度的Y%有所改善。

这显示了TCL在管理成本和控制销售费用方面取得的进步。

•净资产收益率:净资产收益率是评估企业利润与净资产之间关系的重要指标。

TCL2023年度的净资产收益率为X%,与行业平均水平持平。

这表明TCL在利用其资产并获得合理回报方面表现稳定。

2.2 偿债能力分析偿债能力是评估企业偿还债务能力的重要指标。

以下是TCL2023年度的偿债能力分析:•流动比率:流动比率是评估企业流动资产与流动负债之间关系的指标。

TCL2023年度的流动比率为X,高于行业平均水平。

这表明TCL有足够的流动资金来偿还短期债务。

•速动比率:速动比率是评估企业能够迅速偿还债务的能力的指标。

TCL2023年度的速动比率为X,显示出TCL具备较强的偿债能力。

2.3 运营能力分析运营能力是评估企业有效管理和利用资源的能力的重要指标。

以下是TCL2023年度的运营能力分析:•资产周转率:资产周转率是评估企业每单位资产创造销售额的指标。

TCL2023年度的资产周转率为X,与上一年度基本持平。

这表明在当前的资源利用率下,TCL有能力提高销售额。

•应收账款周转率:应收账款周转率是评估企业收回应收账款速度的指标。

TCL2023年度的应收账款周转率为X,显示出TCL在收回应收账款方面有所改善。

3. 财务报表分析3.1 资产负债表分析资产负债表是评估企业资产和负债状况的重要财务报表。

TCL财务报表分析

TCL财务报表表分析我们小组成员经过讨论,一致同意选择TCL集团作为我们的财务分析目标,而在分析的过程中,我们特意选择TCL集团在电视发展领域的黄金阶段来做进一步的分析:即从2002年至2006年的鼎盛发展阶段。

TCL集团股份有限公司创办于1981年,是一家从事家电、信息、通讯、电工产品研发、生产及销售,集技、工、贸为一体的特大型国有控股企业。

A股上市公司。

经过20年的发展,TCL集团现已形成了以王牌彩电为代表的家电、通讯、信息、电工四大产品系列,并开始实施以王牌彩电为龙头的音视频产品和以手机为代表的移动通信终端产品的发展来拉动企业增长的战略。

2012年成为全球第四大电视制造商(三星,LG,SONY)。

TCL集团旗下主力产业在中国、美国、法国、新加坡等国家设有研发总部和十几个研发分部。

在中国、波兰、墨西哥、泰国、越南等国家拥有近20个制造加工基地。

2008年TCL全球营业收入384.14亿元人民币,6万多名员工遍布亚洲、美洲、欧洲、大洋洲等多个国家和地区。

在全球40多个国家和地区设有销售机构,销售旗下TCL、Thomson、RCA等品牌彩电及TCL、Alcatel品牌手机。

2008年TCL在全球各地销售超过1436万台彩电,1370万部手机。

2009年TCL品牌价值达417.38亿元人民币(61.1亿美元),蝉联中国彩电业第一品牌。

2011年,TCL集团销售总额211亿元,利润7.15亿元,税金10.8亿元,出口创汇7.16亿美元,在全国电子信息百强企业中列第6名,是国家重点扶持的大型企业之一。

2001年TCL 品牌价值144亿元,在中国知名品牌中排第5名。

[5]2012年,TCL的LCD电视机销量达1553万台,同比增长43%。

[6]分支机构:TCL多媒体科技控股有限公司、TCL通讯科技控股有限公司、TCL电脑科技(深圳)有限公司、TCL空调事业部、TCL白家电事业部、TCL家庭电器(南海)有限公司、TCL通讯设备(惠州)有限公司、惠州市升华工业有限公司、TCL金能电池有限公司、TCL 照明电器事业部、TCL工业电器事业部、TCL南洋电器(广州)有限公司、TCL楼宇科技(惠州)有限公司、TCL文化发展有限公司、TCL房地产开发有限公司、翰林汇信息产业股份有限公司、TCL显示科技(惠州)有限公司、TCL监控BSV液晶拼接有限公司、深圳爱思科微电子有限公司、电大在线远程教育技术有限公司、深圳速必达商务服务有限公司、深圳幸福树电器贸易有限公司、TCL康钛汽车信息服务(深圳)有限公司。

000100TCL集团2022年财务分析结论报告

TCL集团2022年财务分析综合报告一、实现利润分析2022年利润总额为105,705.1万元,与2021年的1,756,409.3万元相比有较大幅度下降,下降93.98%。

利润总额主要来自于对外投资所取得的收益。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2022年营业成本为15,192,548.9万元,与2021年的13,105,865.8万元相比有较大增长,增长15.92%。

2022年销售费用为195,052.8万元,与2021年的191,928.5万元相比有所增长,增长1.63%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2022年管理费用为354,061.1万元,与2021年的439,332万元相比有较大幅度下降,下降19.41%。

2022年管理费用占营业收入的比例为2.12%,与2021年的2.69%相比有所降低,降低0.56个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2022年财务费用为342,289.5万元,与2021年的372,791.5万元相比有较大幅度下降,下降8.18%。

三、资产结构分析从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,TCL集团2022年是有现金支付能力的,其现金支付能力为3,201,328.6万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析TCL集团2022年的营业利润率为0.25%,总资产报酬率为1.65%,净资产收益率为1.42%,成本费用利润率为0.62%。

企业实际投入到企业自身经营业务的资产为26,166,064.5万元,经营资产的收益率为0.16%,而对外投资的收益率为15.34%。

TCL集团盈利能力分析

西南财经大学天府学院2016 届本科毕业论文(设计)论文题目: TCL集团盈利能力分析学生姓名:岳瑶婷所在学院:工商管理学院专业:会计学(注册会计师方向)学号: 41203009指导教师:2016年 9 月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学天府学院所有。

特此声明。

毕业论文作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文开题报告表摘要对企业而言,随着市场经济的深入发展,各企业间跨区域经营日益增加,企业结构日趋复杂,通过财务分析,有效利用财务三数据信息实现正确经营决策显得愈加重要。

财务分析是指企业财务人员利用财务数据和指标来判定企业经营和财务状况的过程,它遵循一定的理论方法。

通常企业的经营和财务状况可以通过《资产负债表》《利润表》以及《现金流量表》反映出来。

以报表数据为基础的有效财务分析,不但使企业经营者可以了解企业能力的高低,而且可以发现企业经营风险的大小和企业资金结构的优劣,使经营者在企业运营的诸多方面做出正确的决策,以最小的风险、最健康的财务状况来实现最大的利润。

盈利能力通常是指企业在一定时期内赚取利润的能力。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

本文运用财务分析方法中的盈利分析,对TCL集团进行盈利能力分析,从中发现公司存在的财务问题,并提出科学的可行的建议。

关键字盈利能力 TCL集团财务分析AbstractFor the enterprises, with the further development of market economy and the increasing cross regional business among the enterprises, enterprise structure is becoming more and more complex. Through financial analysis, effective use of financial data information to achieve the correct business decision becomes more and more important. Financial analysis is the process that the enterprise financial personnel use financial data and indicators to determine the business and financial conditions, it follows a certain theoretical method. Usually the operating and financial conditions of the enterprise can be reflected by the balance sheet, profit statement and cash flow statement.In this paper, the use of financial analysis of the profitability analysis, TCL group profitability analysis, found that the company's financial problems, and put forward the scientific and feasible recommendations.Key words: TCL profitability analysis financial analysis目录摘要 (3)Abstract (4)一、绪论 (6)(一)研究背景 (6)(二)研究意义 (6)二、盈利能力相关理论 (7)(一)盈利能力的概念 (7)(二)盈利能力分析 (7)1、盈利能力分析概述 (7)2、盈利能力分析相关指标 (8)(三)企业盈利能力的影响因素 (9)1、财务因素 (9)2、非财务因素 (9)三、TCL盈利能力分析 (10)(一)TCL集团发展现状 (10)(二)利润分析 (10)(三)盈利能力指标纵向对比分析 (13)(四)盈利能力指标横向对比分析 (14)1.总资产报酬率比较分析 (14)2.净资产收益率比较分析 (15)3.销售毛利率 (16)4.销售净利率 (17)5.成本费用利润率 (17)(五)盈利能力总结分析 (18)1、加强战略转型 (18)2、加强成本管理 (19)3、拓宽融资渠道 (19)4、全面清查资产 (20)5、控制生产及业务规模 (20)四、总结 (21)文献综述 (23)参考文献 (33)致谢 (35)一、绪论(一)研究背景盈利能力即企业获得经济利润的能力,而获得收益是企业谋求发展的首要目的,也是企业所有者追求的最终目的。

对TCL集团股份有限公司财务报表分析

对TCL集团股份有限公司财务报表的分析第二章TCL多媒体相关背景综述第一节我国家电行业的背景及发展历程一、我国家电行业的背景随着现代技术革命及信息技术的发展,世界家用电器制造业发生了巨大的变化:全球化趋势不断加强,抢占世界市场成为各跨国制造公司的首要战略。

在全球范围内,家电工业是一个朝阳工业,据推测,世界家电销售额每年以平均5%的速度递增,世界主要家电产品需求额每年以6.6%速度增长。

巨大的国际市场为中国家电业的发展提供了巨大的空间和广阔的市场。

家电行业是一个全球化特征比较明显的行业,中国以其低廉和高素质的劳动力成本优势、巨大的潜在国内市场、良好的投资环境、完善的供应链体系等综合优势成为国际家电巨头们心中最理想的投资场所之一。

而跨国家电企业的进入,也推动着中国本土家电行业的发展。

随着家电企业的发展,一些大的家电制造商已经在国际市场上崭露头角。

中国家电产业的迅速成长,很大程度上得益于较高的市场化程度、对外开放程度和逐渐成熟的制造技术。

中国家电行业是政府干预较少,市场竞争程度最为激烈的领域之一。

而中国改革开放20多年来,中国经济高速的发展也使得市场需求不断扩大,在解决了国人的温饱问题后,中国进入了大规模消费的家用电器时代。

中国广大的市场了也为中国家电产业高速的发展提供了巨大的支持。

今天中国的家电产业已经成为了世界家电行业的中坚力量,中国庞大的市场需求潜力,丰富、低廉而技术熟练的劳动力,完善的零部件供应体系的支撑,这些因素互相作用构成了中国家电产业的优势。

以中国为制造基地的高质量和低价格的家电产品正在席卷全球市场,也改变着世界家电产业的竞争格局。

二、我国家电的发展历程1、起步阶段(1979年至1988年)在改革开放初期,中国的家电产业还处在计划经济体制下,整个家电产业也就是仅仅能生产一些小家电产品,如收单机、电风扇等。

由于居民的收入水平对消费的限制,居民对家电产品的需求也十分有限,拥有率很低。

随着社会的发展,改革开放的扩大,国家政策的调整,居民收入的增加,市场需求的扩大,中国的家电产业逐步开始发展壮大。

TCL公司财务分析报告111

TCL公司财务分析报告111TCL公司财务分析报告学院:京江学院班级:J会计0903组员:施燕(3091157057)许网姣(3091120078)丁雪莲(3091120071)张璐(3091120082)华思云(3091120071)孙玮(3091120080)薛晶(3091120075)韩盼盼(3091120066)TCL公司财务分析报告公司代码: 0001002010-2011年财务报表分析小组分工:华思云:查找资料,杜邦分析施燕:资产负债表分析,资产负债表重点分析丁雪莲:所有者权益分析,竞争能力分析韩盼盼:企业盈利能力分析薛晶:利润表分析,利润表重点分析。

孙玮:企业营运能力分析许网姣:现金流量表分析,现金流量表重点分析张璐:企业偿债能力分析,发展能力分析一、TCL集团股份有限公司基本情况介绍TCL:全球化浪潮中新兴的中国力量TCL即The Creative Life 三个英文单词首字母的缩写,意为创意感动生活。

TCL集团有限公司创办于1981年,是一家从事家电、信息、通讯、电工等产品研发、生产及销售,集技、工、贸为一体的特大型国有控股企业。

二十年来,TCL发展的步伐迅速而稳健,特别是进入九十年代以来,连续十年以年均50%的速度增长,是全国增长最快的工业制造企业之一。

目前TCL涉及的家电、通讯、信息、电工几大主导产品都居国内同行前列。

2000年,TCL集团销售总额205亿元,在中国电子信息百强企业中名列第五,品牌价值106亿元,也是广东省最大的工业制造企业和最有价值品牌。

2000年海外销售达5.14亿美元,其中彩电产品在越南市场的份额已达5%,在印度市场更超过7%,电话机、视盘机、家庭影院等产品出口也取得上佳的成绩。

经过近三十年的发展,TCL借中国改革开放的东风,秉承敬业奉献、锐意创新的企业精神,从无到有,从小到大,迅速发展成为中国电子信息产业中的佼佼者。

1999年,公司开始了国际化经营的探索,在新兴市场开拓推广自主品牌,在欧美市场并购成熟品牌,成为中国企业国际化进程中的领头羊。

TCL公司财务报表分析

TCL公司财务报表分析现在的TCL集团股份是中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团(SZ. 000100)、TCL多媒体科技(HK. 1070)、TCL 通讯科技(HK.2618)。

目前,TCL已形成多媒体、通讯、家电和泰科立部品四大产业集团,以及房地产与投资业务群,物流与服务业务群。

通过近三十年的进展,TCL借中国改革开放的东风,秉承敬业奉献、锐意创新的企业精神,从无到有,从小到大,迅速进展成为中国电子信息产业中的佼佼者。

1999年,公司开始了国际化经营的探究,在新兴市场开拓推广自主品牌,在欧美市场并购成熟品牌, 成为中国企业国际化进程中的领头羊。

2020年TCL全球营业收入442. 95亿元人民币,5万多名职员遍布亚洲、美洲、欧洲、大洋洲等多个国家和地区。

在全球40多个国家和地区设有销售机构,销售旗下TCL、Thomson. RCA等品牌彩电及TCL、Alcatel品牌手机。

2020年TCL在全球各地销售超过1428万台彩电,1612万部手机。

TCL集团旗下主力产业在中国、美国、法国、新加坡等国家设有研发总部和十儿个研发分部。

在中国、波兰、墨西哥、泰国、越南等国家拥有近20个制造加工基地。

2020年TCL品牌价值达417. 38亿元人民币(61.1亿美元),蝉联中国彩电业第一品牌。

2020年TCL品牌价值达458. 08亿元人民币(68. 4亿美元),蝉联中国彩电业第一品牌。

以后十年TCL将连续构建融设计力、品质力、营销力及消费者洞悉系统为一体的''三力一系统",将TCL打造成中国最具制造力的品牌。

•企业愿景:成为受人弊敬和最具创新能力的全球领先企业・企业使命:为顾客制造价值为职员制造机会为股东制造效益为社会承担责任・企业精神:敬业、诚信、团队、创新・企业价值观:诚信尽责・公平公平・变革创新・知行合一・整体至上・经营策略:研制最好产品、提供最好服务、创建最好品牌关于TCL重生后获得成果,我更想运用自己的财务知识,去分析它的财务报表,明口它是否确实像外界一样所说的那么成功,即使自己所学的知识有限,但依旧想亲自分析,多一点了解TCL集团的实质。

TCL财报分析

欧姆龙贸易(上海)有限公司

TCL现金流量表分析

至2011年,TCL集团已成立30周年,在经历电子信息产业的 多次变革后,公司的发展战略、业务范围、管理理念及企

欧姆本龙费贸易用(来上说海)有有所限缓公司和,是的成本增长呈稳定且有所缓和趋 势,证明该企业成本管理方面有所进步。

TCL现金流量表分析

企业生命周期理论与现金流量分析

企业 生命 周期

创业期 成长期 成熟期 衰退期

欧姆龙贸易(上海)有限公司

TCL现金流量表分析

从上图可知,TCL集团股份有限公司从2011年到2013年的销售收入都在不断增加,且净利润也呈 上升趋势。公司为全面提高企业面对未来的综合竞争能力,公司“4+6"新业务架构中各产业以速 度、效率和成本控制为基础,持续优化生产工艺、推进卓越绩效管理准则,注重提升产品的竞争

TCL利润表分析(利润总额分析)

2013年营业利润为12751.8万元,与2012年的 2431.9万元相比有较大增长,增长10319.85万元 。从上图可知,2013年的营业外收入增长较大且 营欧姆业龙贸外易支(上出海)、有限非公流司 动资产处置净损失减少导致了

TCL利润表分析(营业利润分析)

欧姆龙贸易(上海)有限公司

TCL公司简介

欧姆龙贸易(上海)有限公司

TCL利润表分析

欧姆龙贸易(上海)有限公司

TCL利润表分析(净利润变动分析 )

2012年相比2011年的利润总额有所下降,直 接导致其净利润下降。2013年实现利润为 36284.63万元,与2012年的16401.41万元相

欧姆比龙贸有易较(上大海)增有限长公司,增加了121.23%。导致其净

财务费用为负是由于,财务费用包含:利息 收入、利息支出、银行业务手续费,利息

TCL企业利润表案例分析

➢ 3.营业利润分析

TCL企业营业利润增加主要是营业成本,销售费用,管理费 用的降低及投资收益的增加所致的。

(1)营业总成本比上年降低936,528,000元,降幅为2.39%。根 据该企业年报,其营业总成本降低,主要原因在于企业过严 格控制成本,提高管理效率,确保企业业务在市场的动荡中 保持稳定所致的。

62,202

增减额 -74,923 -43,593 -104,498 209,735

6,917

➢ 从表可看出,企业财务费用08年比上年下降了, 其变动原因有两个。

(1)变动主要是汇兑损失引起的。08年汇总损失 为162874千元,与07年相比,下降了104498千 元。

TCL利润表分析

利润表主表分析:

1.利润额增减变动分析。主要进行利润表的水平分析 2.利润结构变动情况分析。主要是对利润表的垂直分析

利润表附表分析:

业务分部报告分析 地区分部报告分析 主要是营业利润分析

利润表附注分析:

主要是进行成本费用分析

TCL企业利润表主表分析

单位:千元

TCL企业利润表主表分析

24,164 (296,961)

309,271 3,103

303,644

-1.659% -0.719% -6.409%

-34.031% -11.281% -11.544% -2.352% 18.776% -136.687% 245.773% -44.121% 157.557%

营业利润水平分析评价

➢ 1、营业利润分析

100% 80.7433% 19.2567%

100% 87.6855% 12.3145%

100% 87.1144% 12.8856%

从表可以看出:

tcl财务分析研究报告

tcl财务分析研究报告

报告标题:TCL财务分析研究报告

摘要:

本报告对TCL公司进行了全面的财务分析,旨在识别公司的

财务状况及其潜在的商业风险。

我们通过对TCL的财务报表

进行定量分析,并结合行业趋势和公司的战略方向,得出了以下重要结论:

1. 资产负债表分析:TCL的资产负债表显示公司财务状况良好。

公司的总资产规模不断增加,表明其业务扩张的积极态势。

同时,负债结构稳定,资本结构健康。

2. 利润表分析:TCL的利润表显示公司的盈利能力逐年提高。

净收入和净利润稳步增长,并且毛利润率保持稳定。

这表明公司在市场竞争中具有一定的竞争优势。

3. 现金流量表分析:TCL的现金流量表显示公司的现金流量

情况良好。

公司的经营活动现金流量稳定且正向,显示了公司的经营能力和健康财务管理。

4. 比率分析:通过对TCL的财务比率进行分析,我们发现公

司的短期偿债能力、长期偿债能力、盈利能力和运营能力都在合理范围内。

5. 商业风险分析:尽管TCL的财务状况良好,但公司面临着

来自竞争对手、技术变革以及市场需求波动等商业风险。

公司应密切关注这些风险,并采取适当的措施进行应对和管理。

基于以上分析,我们认为TCL公司在财务方面表现出良好的

稳定性和增长潜力。

然而,公司仍然需要持续改进其竞争优势,并加强风险管理,以保持未来的可持续发展。

关键词:TCL,财务分析,资产负债表,利润表,现金流量表,比率分析,商业风险。

【财务分析】TCL财务分析报告

【财务分析】TCL财务分析报告一、公司概况TCL 是一家在全球范围内具有广泛影响力的科技企业,业务涵盖电视、手机、家电等多个领域。

公司在技术创新、市场拓展和品牌建设方面一直积极进取,取得了显著的成绩。

二、财务报表分析(一)资产负债表1、流动资产货币资金:近年来保持相对稳定,为公司的日常运营和资金周转提供了一定的保障。

应收账款:其账龄结构合理,坏账准备计提充分,表明公司在应收账款管理方面较为谨慎。

存货:存货规模适中,周转速度较为合理,有效地控制了存货积压的风险。

2、非流动资产固定资产:持续进行更新和扩建,反映了公司对生产能力提升的投入。

无形资产:在技术研发方面的投入不断增加,无形资产价值逐步提升,有助于增强公司的核心竞争力。

3、负债流动负债:短期借款规模合理,应付账款和应付票据等商业信用运用得当,降低了资金成本。

非流动负债:长期借款主要用于重大项目建设和投资,债务结构相对合理。

4、所有者权益股本和资本公积保持稳定,留存收益逐年增加,显示了公司良好的盈利能力和积累能力。

(二)利润表1、营业收入公司营业收入呈现稳步增长的趋势,这得益于产品市场份额的扩大和新业务的拓展。

2、营业成本有效地控制了营业成本,通过优化供应链管理和生产工艺,提高了成本效益。

3、期间费用销售费用、管理费用和财务费用总体控制良好,其中销售费用的投入对品牌推广和市场开拓起到了积极作用。

4、利润净利润持续增长,盈利能力不断提升,反映了公司良好的经营业绩。

(三)现金流量表1、经营活动现金流量经营活动现金流入持续增长,且经营活动现金流量净额保持正数,表明公司经营活动产生的现金能够满足日常运营和发展的需求。

2、投资活动现金流量投资活动现金流出主要用于固定资产投资和对外投资,有助于公司的长期发展。

3、筹资活动现金流量合理安排筹资活动,根据资金需求适时进行股权融资和债务融资。

三、财务比率分析(一)偿债能力分析1、短期偿债能力流动比率和速动比率均处于合理水平,表明公司具备较强的短期偿债能力。

TCL财务分析报告

TCL财务分析报告简介本文旨在对TCL公司进行全面的财务分析,以评估其财务状况和业绩表现。

本文将重点关注TCL的财务指标、盈利能力、偿债能力和发展趋势等方面的数据,并通过比较TCL与行业平均水平以及竞争对手的表现,来评估公司的整体竞争力。

1. TCL的财务指标1.1 营业收入根据TCL公司的财务报表,在过去三年中,TCL的营业收入呈现稳步增长的趋势。

截止到最近的财务年度末,TCL的营业收入达到X万元,较上一年增长了X%。

这显示出TCL具有良好的市场需求和销售能力。

1.2 净利润TCL在过去三年的净利润也呈现出较为稳定的增长趋势。

最近一年,TCL的净利润为X万元,比上一年增长了X%。

这显示出TCL在管理成本和提升利润能力方面取得了良好的成果。

1.3 总资产TCL的总资产报告显示,在过去三年中,公司的总资产保持了稳定的增长。

最新财务报告显示,TCL的总资产为X万元,较上一年增长了X%。

这表明TCL具有强大的资产基础,为未来的发展提供了坚实的支撑。

2.1 毛利率TCL的毛利率是衡量公司生产和销售活动的盈利能力的重要指标之一。

根据财务报表,TCL过去三年的毛利率保持了平稳增长。

最近一年,TCL的毛利率为X%,较上一年增长了X%。

这显示出TCL公司在成本控制方面取得了进一步的改善,能够更好地保持盈利能力。

2.2 净利率净利率是衡量公司利润和净收入占营业收入的比例的指标。

根据财务数据,TCL的净利率在过去三年中表现相对稳定。

最近一年,TCL 的净利率为X%,与上一年基本持平。

这表明TCL能够有效地控制营业成本,并获得可持续的盈利能力。

3.1 资产负债比率资产负债比率是衡量公司资产负债状况的指标。

根据TCL的财务报表,在过去三年中,TCL的资产负债比率保持了相对稳定的水平。

最新的财务报告显示,TCL的资产负债比率为X%,与上一年基本持平。

这表明TCL的偿债能力较强,有足够的能力偿还债务。

3.2 流动比率流动比率是衡量公司流动资产相对于流动负债的能力。

哈佛分析框架下的TCL集团财务分析

哈佛分析框架下的TCL集团财务分析1. 引言1.1 哈佛分析框架下的TCL集团财务分析哈佛分析框架是一种系统性的分析方法,被广泛应用于企业管理和财务分析领域。

在这种框架下,通过对企业的内部环境、外部环境、竞争优势和战略定位进行综合分析,可以揭示企业的财务状况和发展趋势。

本文将运用哈佛分析框架,对TCL集团的财务状况进行深入分析。

TCL集团是一家知名的跨国电子公司,致力于研发、生产和销售电子产品。

公司在全球范围内拥有广泛的销售网络,业务涵盖智能手机、液晶电视、空调等多个领域。

通过对TCL集团的财务指标、盈利能力、财务风险和成长性进行分析,我们可以更全面地了解该公司的财务状况。

本文将分别对TCL集团的概况、财务指标分析、盈利能力分析、财务风险分析和成长性分析进行详细阐述,最终综合评价TCL集团的财务状况,并提出相关建议和展望。

通过本文的分析,我们旨在为投资者、管理者和研究者提供有益的参考,帮助他们更好地了解TCL集团的经营状况并做出相应决策。

2. 正文2.1 TCL集团概况TCL集团是中国著名的电子信息产业集团,总部设在广东省深圳市。

该集团成立于1981年,是一家涵盖电子产品、通信设备、家电等多个领域的大型企业集团。

TCL集团旗下拥有多家子公司,包括TCL 通讯、TCL数码、TCL家电等。

TCL通讯是TCL集团最具知名度的子公司之一,该公司在手机领域拥有很高的市场份额。

作为中国电子信息产业的领军企业,TCL集团在国际市场上也有很高的知名度。

集团产品远销海外,拥有庞大的全球客户群。

除了在产品质量上保持一贯的高标准外,TCL集团还非常重视研发创新,不断推出领先行业的技术产品,赢得了众多消费者的青睐。

TCL集团作为中国电子行业的龙头企业,在国内外市场上都占据着重要地位。

其强大的产品线和持续的创新能力使其在激烈的市场竞争中脱颖而出,成为行业的领军者。

随着中国经济的不断发展,TCL 集团未来的发展前景仍然广阔,有望进一步扩大市场份额,实现更大的发展。

TCL集团财务报表分析

TCL集团财务报表分析一、盈利质量分析1、利润表的整体审视1)利润表的层级与调整TCL调整利润表2)利润表整体内容评价1、主营业务的突出性。

TCL2014年主营业务占比99.7355%,2013年为99.7892%,这表明TCL的主营业务非常突出。

这说明TCL企业发展战略清晰,具有可持续发展和高增长潜力。

2、营业利润的主导性。

TCL2014年营业利润与总利润的比例为41.7719%,2103年为35.1438%。

营业利润占总利润比例较低,这说明TCL的盈利质量较低,非营业利润不具有可持续性和稳定性,不应成为企业利润贡献的主要项目。

这说明TCL的利润并不稳定可靠。

3、整体经营的获利性。

TCL2014年总资产收益率为4.5574%,净资产收益率达到了15.7582%,2013年分别为3.6945%和14.4537%。

说明TCL整体获利性很好,一个企业的净利润越大,盈利越多,企业的盈利质量越高。

2、收入质量分析1)持续稳定性可以看出过去的5年里。

TCL公司营业收入近乎直线型地增长,2014年的收入近乎2010年收入的两倍,并且增长率呈现上升趋势。

这表明TCL的企业收入具有持续稳定性。

2)销售净利率对于收入质量的分析,还应关注一个指标,即销售净利率,该指标表示销售收入有多少转化为了净利润。

销售净利率往往还代表了企业经营者的经营管理水平。

2014年TCL的销售净利率=(4,232,726,890/101,028,675,160)*100%=4.18%,,2013年销售净利率为4.19%。

TCL的销售净利率不高,主要原因是主营业务成本较高。

3、利润质量分析1)持续稳定性过去的三年里,TCL的营业利润和净利润的波动较大,2012年利润状况不理想,下降很大,但13年和14年又有了很大幅度的上升。

这表明TCL利润的波动性和成长性都较大。

2)利润获现率没有现金净流量的利润,其盈利质量是不可靠的。

利润获现率=经营性现金流量/(营业利润+非付现成本)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

98.51% 84.03% 0.00% 0.75% 8.97% 4.60% -0.10% 0.26% 0.00% 0.52% 0.06% 0.00%

100.03% 83.45% 0.02% 0.59% 9.45% 5.51% 0.50% 0.49% -0.05% 0.42% 0.02% 0.00%

98.93% 82.29% 0.04% 0.55% 9.45% 5.84% 0.21% 0.56% 0.04% 0.38% -0.10% 0.00%

利息收入 82,586.00 180,318.00 180,259.00

投资收益 315,753.00 294,323.00 326,244.00 营业利润 1,220,280.00 243,195.00 1,275,180.00

营业外收入 937,431.00 1,443,122.00

行业分析2011

一、“苹果”时代,智能科技领先 随着移动互联网时代的来临,搭载智能 操作系统、具有强大扩展性的智能手机应运而生,以苹果“iPhone”为领头 羊的智能手机在中国手机市场发展得有声有色。手机市场的快速增长,智能 手机起到推波助澜作用 二 出口大于内销、大家电效益好于小家电 2011年初,家电企业普遍看好 2011年市场前景,而这种乐观情绪可能源于2010年几大类家电产品销量普遍 超预期。 2011年是中国家电行业“十二五规划”的起步之年 要通过10年 努力,实现由家电大国成为家电强国的目标,而“十二五”时期正是走向家 电强国的关键时期。 三 白电行业冰火两重天,空调如火如荼冰洗安步当车 与黑电行业的疲软 表现相比,白电行业今年上半年的销售表现值得称道,尤其是空调产品在白 电行业中“一枝独秀”,成为今年上半年白电行业中的最亮点年终收官黑电 转强,白电走弱。然而,到2011年下半年,家电业传统上白强黑弱的发展态 势首次出现逆转,黑电的利润增幅超过了白电。 四 小家电业市场竞争回归理性 小家电市场处于一个高速发展时期

100.00%

99.79% 0.21% 0.38%

营业利润

1,220,280 243,195

1,275,180

2.01%

1.54% 0.19% 3.36%

0.35%

2.07% 0.07% 2.36%

1.49%

2.90% 0.14% 4.24%

营业外收入 937,431 营业外支出 114,954 利润总额

行业分析2013

一·彩电互联网化加速。2013年彩电市场政策退出效应 明显,受上半年政策期业绩拉动,全年市场表现不俗。 传统彩电企业与互联网公司的捆绑式合作已经纷纷上马 ,无论是TCL+爱奇艺,还是创维+阿里,几大战略联盟 竞相争夺终端、内容、应用的客厅互联网入口。 二·白电智能化被“点亮”白电市场空调领跑,同时, 节能、健康仍是白电产品的关键词,以变频技术为基础 应用的节能产品已占据白电主流,以健康家电为主要诉 求的各种健康洗衣机、除PM2.5空调等产品持续走俏 三·健康类小家电日益受宠健康家电受雾霾和各种水污 染事件的激发,迎来黄金发展期

利润总额 2,042,757.00 1,640,141.00

2,477,039.00

3,628,463.00

营业外支出 114,954.00 46,176.00 123,756.00

净利润

1,671,051.00

1,272,710.00

2,884,689.00

2011年

2012年

1,443,122 2,477,039 46,176 123,756

2,042,757 1,640,141 3,628,463

净利润

1,671,051 1,272,710 2,884,689

2.75%

1.83%

3.37%

这是2011年到2013年各项收入分析表,纵向比较我们可以看 到,三年中每一年的营业收入即主营业务收入的比重都是占总 收入的99.7%以上,说明公司的收入大部分来自主营业务,相 比较而言,除了主营业务收入以外的各项收入中,占总收入比 重最大的就是营业外收入了,可以看到2013年甚至达到了 2.9%,其次就是投资收益了,但投资收益三年呈逐年下降的 趋势,另外利息收入也不容小视。 横向比较来说,公司2012年主营业务收入比11年下降0.12%, 但同时利息收入与营业外收入均有大幅上升,净利润的比重却 同比下降了0.92%个百分点,表明 2012年公司盈利能力较 2011年有大幅下降。而2013年中各项指标均有上升,并且上 升幅度还不小,从净利润百分比可以看出2013年比2012年上 升1.54%个百分点,相较2011年上升0.62%个百分点,这些数 据都可以看出2013年公司状况有所好转。公司接下来的业务 方向还是以主营业务为主持续发展,毕竟那个才是收入大头。

二、营业总成本 其中: 营业成本 利息支出 营业税金加附加 销售费用 管理费用 财务费用 资产减值损失 加: 公允价值变动收益/损失 投资收益 其中:对联营企业和合营企业的投 资收益 汇兑损失

59,927,074 69,647,747 84,592,678 51,119,264 58,108,009 70,358,812 1,876 454,477 5,456,940 2,799,651 (63,205) 158,071 1,929 315,753 39,497 (606) 15,550 409,372 6,583,132 3,838,736 351,296 341,652 (33,383) 294,323 16,337 1,333 36,297 466,747 8,080,952 4,996,753 177,931 475,186 36,335 326,244 (81,327) 934

利润表的水平分析

1) 净利润表分析 净利润是指企业最终取得的财务成果,或可 供企业经营者分配或使用的财务成果。TCL集团2012年净利润为 1272710,比上年增长-398341 增长率为-24%。增长速度降低。 利润总额减少导致。2013年TCL集团的净利润为2884689,比上 年增长1611979,增长率为127%,增长速度增长明显。所得税费 用比上年增长376343,但利润大幅增长1988322,两者相抵,净 利润增长了1611979。 2)利润总额分析 利润总额分析是反映企业全部财务成果指标 ,它不仅反映企业营业状况,还反映企业营业外收支情况。TCL 集团2012年利润总额增长-402616,关键原因是公司营业利润减 少引起的,公司营业利润较上一年减少了977085。2013年利润总 额增长1988322,关键原因是公司营业利润较上一年增长了 1031985,增幅明显。 3)营业利润分析 营业利润反映了企业自身生产经营业务的财 务成果。TCL2012年营业收入减少主要是由于营业收入增加比营 业成本少所致。营业总收入比上年增长8794533,增长率为14% ,而营业成本比上年增长9720673,增长率为16%。大于营业收 入增加。2013年营业总收入比上年增加15875676,增长率23%, 而营业总成本比上年增加14944931,增长率21%,小于营业收入 增加。

结论:

TCL公司三年的营业成本呈明显下降趋势,说明TCL公司找到了有效节 约成本的方法。 从各项费用来看,销售费用所占的比例最大,是费用中影响利润最严 重的一项。但在2013稳定在了9.45%,相信TCL公司在将来应该能够 合理地控制销售费用。 其次便是财务费用,三年来持续增长,也是影响利润的因素,TCL公 司应该在未来中控制财务费用。

审计意见

注册会计师及事务所

2011年

2012年以及2013 年

会计政策/会计估计变更

经过对财务报表的分析对比,TCL公司 三年的会计政策以及会计评估没有变 更。

净利润分析

2011年 2012年 2013年 三、营业利润 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 四、利润总额 减:所得税费 用 五、净利润 归属于母公司所有者的净利润 2.01% 1.54% 0.19% 0.03% 3.36% 0.61% 0.35% 2.07% 0.07% 0.02% 2.36% 0.53% 1.49% 2.90% 0.14% 0.09% 4.24% 0.87%

利润表的垂直分析

一、营业总收入 其中: 营业收入 利息收入 60,834,136 69,628,669 85,504,345 60,751,550 69,448,351 85,324,086 82,586 180,318 180,259 100.00% 99.86% 0.14% 100.00% 99.74% 0.26% 100.00% 99.79% 0.21%

TCL集团股份有限公司利润表分析

TCL CORPORATION

公司简介与经营范围

公司名称:TCL集团股份有限公司 成立时间:1981年 经营范围:多媒体 通讯 华星光电 家电 业务介绍:家电产业 通信产业 信息产业 电工产业 套产业 配

公司性质:合资企业

TCL集团是目前中国最大的,全球性规模经营的消费类 日用电子器具制造企业集团之一。目前,TCL已形成多 媒体,通讯,家电和部品四大产业集团,以及房地产和 投资及投资业务群,物流及服务业务群。

在发展壮大中,TCL确立了在自主创新方面的优势和能力,在 TCL诞生了中国第一台免提按键电话,第一台28寸大彩电,第 一台钻石手机,第一台国产双核笔记本电脑等,很多具有时代 意义的创新产品

所处行业分析

一个高度竞争的行业,家电厂商一般追求规模经济,努力通过扩大规 模降低生产成本。并且,家电行业是一个高资本投入的行业,由于投 入高,白色家电行业的新进入者减少,再次,随着全球经济一体化加 快,家电行业的竞争打破了国与国之间的界限,大型家电厂商在全球 范围内进行生产以及市场的战略部署,竞争逐渐演变成跨国集团之间 的较量。最后,国际范围内家电重组步伐加快