蒙牛2013年报

内蒙古蒙牛乳业经营业绩研究

内蒙古蒙牛乳业经营业绩研究作者:王蕾来源:《环球市场》2017年第10期摘要:本文基于内蒙古蒙牛乳业2013-2016年的财务数据,对蒙牛公司的经营业绩进行研究。

首先,文章构建了经营业绩的衡量指标,阐述了企业经营业绩研究的理论与现实意义。

接下来,文章分别从营业利润增长率、营业收入增长率、资本保值增值率、总资产增长率四个方面对蒙牛的经营业绩分析评价,并且与同期伊利公司、同行业平均水平做比较。

在此基础上,文章最后得出研究结论并提出相应的改进措施。

关键字:内蒙古;蒙牛乳业;经营业绩;财务指标;比较分析一、引言企业经营业绩是指企业在发展中渐渐地扩大规模,为了提高自己的实力而存在的一种能力。

它是企业通过自身的生产经营活动,不断的扩大自己的积累而形成的发展潜能,包含自己的外部经营活动,以及内在的素质及资源条件等。

通过对经营业绩的研究,我们可以了解企业之前的经营状态,可以根据计算的指标预测企业的未来发展。

这有利于完善企业的制度体系,更好的创造企业利润,壮大发展规模。

二、蒙牛乳业的经营业绩分析(一)公司介绍蒙牛成立于1999年初,全名为内蒙古蒙牛乳业股份有限集团股份公司,(简称蒙牛乳业集团),总部在内蒙古和林县。

公司总资产超过80亿,员工近3万人之多,2004年6月在香港上市。

2006年,在世界500强排名中,排名第三。

(二)蒙牛经营业绩分析1.营业利润增长率计算公式=本年营业利润增长额/上年营业利润总额×100%(见表1)由表1可知,蒙牛公司的营业利润虽然出现逐年递增的趋势,但是企业的营业利润增长率却不是逐年递增,而是出现了由低到高的变化趋势,这和企业的营业收入有一定的关系,企业的营业利润增长率越大,企业盈利能力越强。

由于社会的经济不景气,所以导致企业的营业状况不是很稳定,收入出现了滑坡。

但是总体来说,企业还是保持了一种告诉的增长趋势,并且在2015年出现了最高值。

2.营业收入增长率营业收入增长率=(营业收入增长额/上年营业收入总额)×100%(见表2)中国乳业行业仍有增长的市场空间,中国的乳制品市场目前是87%的液态奶,所以液态奶的发展空间在一定情况下决定了我国乳业行业的发展空间。

财务管理案例:蒙牛之强强联合

中粮并购前后蒙牛财务状况分析

中粮集团资金雄厚,其子公司业绩都良好, 现金流充沛,有能力支付大量现金。对于目 标公司蒙牛乳业的股东来说,增发的股份可 以用于蒙牛日后的经营,转让的股份可以实 现个人的变现。通过此次的增发新股可以为 蒙牛带来 30.58 亿港元的现金流入,有利于 蒙牛的业务扩张。

中粮并购前后蒙牛财务状况分析 对于蒙牛的财务状况,主要从三个方 面,即偿债能力、营运能力和盈利能力 进行分析 。时间跨度是从 2007 年至 2009 年,主要是因为 2008 年发生了 “三聚氰胺”事件,2009年被中粮集团 收购,从这三年可以看到企业在危机前 后的状况和变化趋势。通过与另两家乳 业品牌伊利和光明的相关指标进行对比, 可以对蒙牛的财务状况有一个直接比较 和认识。

蒙牛案例背景 2009 年7 月6日,在蒙牛财务危机 不断加大之时,其引入中粮集团 和厚朴基金的 61亿港币投资,成 功避免被外商恶意收购,在中粮 集团成功投资入股蒙牛且并未改 变蒙牛原有精英团队和战略方向 后,蒙牛的财务状况得到了良好 改善,快速地走上稳定发展的道 路,这为蒙牛在接下来几年对同 行业的积极控股并购,扩张经营 规模起到重要作用。同时,“中 粮式”的并购方式也深深地影响 着蒙牛的并购运作。

奇招迭出 血路拼杀的蒙牛

2013年6月13日,雅士利和蒙牛临时停牌,引发蒙牛收购雅 士利的传闻。2013年6月18日下午,此前双双停牌的蒙牛乳 业与雅士利联合宣布,蒙牛乳业向雅士利所有股东发出要 约收购,并获得控股股东和第二大股东接受要约的承诺, 承诺出售合计约75.3%的股权。经过数月的谈判,蒙牛乳业 已在 17 日与雅士利签订收购协议。此次交易的最大现金量 将超过124亿港元(合人民币约98亿元)。

中粮并购前后蒙牛财务状况分析 蒙牛乳业与国内同行业公司相比, 无论在偿债能力、营运能力、盈利能 力上,都拥有较大的优势。特别是, 在经历了 2008 年的行业“三聚氰胺” 事件和金融危机以后,蒙牛后期的表 现更加让人欣慰,其 2009 年中期报 告显示的销售净利率为 5.97%,是行 业平均水平 3.01%的近两倍,存货周 转天数为 22.26 天,而行业平均水平 为 39.47 天,现金净流量与销售收入 比为 14.45%,大大高于行业平均水 平的 9.18%,表现出了行业领袖企业 的特质。

蒙牛发展历程

蒙牛发展历程2002年06月,摩根士丹利等机构投资者在开曼群岛注册了开曼公司。

2002年09月,蒙牛乳业的发起人在英属维尔京群岛注册成立了金牛公司。

同日蒙牛乳业的投资人、业务联系人和雇员注册成立了银牛公司。

金牛和银牛各以1美元的价格收购了开曼群岛公司50%的股权,其后设立了开曼公司的全资子公司——毛里求斯公司。

所投资金经毛里求斯最终换取了大陆蒙牛乳业66.7%的股权,蒙牛乳业从民营企业变为合资企业。

2009年7月,中粮投资61亿港元收购蒙牛20%的股权,中粮成为蒙牛第一大股东。

总部设在中国乳都核心区――内蒙古和林格尔经济开发区,截至2009年拥有总资产300多亿元,职工近3万人,乳制品年生产能力达600万吨。

到目前为止,包括和林基地在内,蒙牛乳业集团已经在全国16个省区市建立生产基地20多个,拥有液态奶、酸奶、冰淇淋、奶品、奶酪五大系列400多个品项,产品以其优良的品质荣获“中国名牌”、“民族品牌”、“中国驰名商标”、“中国品牌500强《中国品牌价值研究院》”、“国家免检”和消费者综合满意度第一等荣誉称号。

目前它与IT行业的联想、网络行业的阿里巴巴、电器行业的海尔等都是行业的顶级品牌.也是中国最具价值品牌之一。

2008年09月19日,国家质量监督检验检疫总局撤销内蒙古蒙牛乳业集团股份有限公司液态奶产品中国名牌产品称号。

蒙牛乳业07月6日晚间在香港联交所发布公告,公司将以每股17.60港元的价格,向中粮集团和厚朴基金联合投资成立的新公司出让蒙牛20%的股权,涉及交易金额高达61亿港元,从而成为蒙牛乳业的第一大股东。

宁高宁入驻蒙牛董事会,成蒙牛非执行董事。

2012年04月12日,蒙牛乳业表示根据公司章程规定,总裁杨文俊两届任期已满,经董事会同意,不再兼任总裁一职,总裁一职由孙伊萍接任。

蒙牛彻底进入中粮时代。

2013年6月18日,中国蒙牛乳业有限公司(简称“蒙牛乳业”)与雅士利国际控股有限公司(简称“雅士利”)联合宣布,蒙牛乳业向雅士利所有股东发出要约收购,并获得控股股东张氏国际投资有限公司(简称“张氏国际”)和第二大股东凯雷亚洲基金全资子公司CA Dairy Holdings(简称“CA Dairy”)接受要约的不可撤销承诺,承诺出售合计约75.3%的股权。

蒙牛2010-2011财务报表分析

蒙牛乳业财务报表分析一·公司基本概况公司名称:中国蒙牛乳液有限公司主营业务:制造液体奶,冰激凌和其他乳制品所属行业:工业董事长:郭伟昌办公地址:香港湾仔分域街18号捷利中心10楼1001室法定股本:3000000000蒙牛乳业集团成立于1999年1月份,属中外合资企业,外资成分不详。

2004年6月1日,蒙牛在香港成功上市。

创业7年,创造了举世瞩目的“蒙牛速度”和“蒙牛奇迹”蒙牛乳业集团成立于1999年1月份,属中外合资企业。

从蒙牛官方网站看,外资成分不详。

总部设在内蒙古呼和浩特市和林格尔县盛乐经济园区,总资产达60多亿元,职工2.9万人,乳制品生产能力达330多万吨/年。

到目前,蒙牛集团在全国15个省市区建立生产基地20多个,拥有液态奶、冰淇淋、奶品三大系列300多个品相,产品以其优良的品质荣获“中国名牌”、“中国驰名商标”、“国家免检”和消费者综合满意度第一等荣誉称号,产品覆盖国内市场,并出口到蒙古、东南亚、美国塞班及港澳等国家和地区。

创业7年,他们创造了举世瞩目的“蒙牛速度”和“蒙牛奇迹”。

截至2005年底,主营业务收入由0.37亿元增加到108亿元,年均递增158%;年度纳税额由100万元增加到4.87亿元,年均递增180%;净利润由53万元增加到4.56亿元,年均递增208%;主要产品的市场占有率达到30%以上;UHT牛奶销量全球第一,液体奶和冰淇淋销量居全国首位;乳制品出口量全国第一。

作为农业产业化国家重点龙头企业,蒙牛在生产基地的周边地区建立奶站3700多个,至今已累计收购鲜奶650多万吨,为农牧民累计发放奶款120多亿元,仅2005年一年就发放奶款42亿多元;目前,日均收奶量达到近9000吨,位居行业第一。

二财务报告分析1 .资产负债表资产负债水平分析表单位:人民币元科目2011年2010年变动情况对总资产影响变动额变动非流动资产9,815,182,000 7,641,534,000 2173648000 28% 13% 流动资产10,386,503,000 9,664,307,000 722196000 7% 4% 净流动资产(负债)3,160,678,000 3,426,018,000 -265340000 -8% -2% 持有存款证-- -- -- -- 0% 流动负债7,225,825,000 6,238,289,000 987536000 16% 6% 非流动负债927,040,000 850,043,000 76997000 9% 0% 少数股东权益-借(贷)577,762,000 459,445,000 118317000 26% 1% 净资产(负债)11,471,060,000 9,758,064,000 1712996000 18% 10% 股本(资本及储备)181,087,000 178,679,000 2408000 1% 0% 储备(资本及储备)11,289,970,000 9,579,385,000 1710585000 18% 10% 股东权益(亏损)(合计)11,471,058,000 9,758,064,000 1712994000 18% 10% 无形资产(非流动资产)707,323,000 673,121,000 34202000 5% 0% 物业、厂房及设备(非流动资产)6,806,539,000 5,380,385,000 1426154000 27% 8% 附属公司权益(非流动资产)-- -- -- -- -- 联营公司权益(非流动资产)153,352,000 113,857,000 39495000 35% 0% 其他投资365,167,000 373,435,000 -8268000 -2% 0%(非流动资产)应收账款576,578,000 556,422,000 20156000 4% 0%(流动资产)存货(流动1,685,247,000 1,176,423,000 508824000 43% 3%资产)现金及银行结存(流6,523,075,000 6,697,813,000 -174738000 -3% -1%动资产)应付帐款2,543,405,000 2,061,193,000 482212000 23% 3%(流动负债)银行贷款537,544,000 550,786,000 -13242000 -2% 0%(流动负债)银行贷款-- 150,000,000 -- -- --(流动负债)17,305,841,002895844000 17% 17%总资产20,201,685,000总负债8,730,627,000 7,547,777,000 1182850000 16% --股份数目1,767,441,014 1,737,988,000 29,453,014.00 2% 0% 1从投资或资产角度进行分析蒙牛乳业股份有限公司总资产本期增加2895844000元,增长幅度为17%,说明光明股份有限公司本年资产规模有较大幅度的增长。

是谁动了蒙牛的奶酪

是谁动了蒙牛的奶酪蒙牛乳业(HK2319)3月26日在港发布2013年报显示,2013年,蒙牛营业收入433.6亿元,同比增长20.4%;净利润达16.3亿元,同比增长25.2%。

不含雅士利,2013年蒙牛营业收入达418.6亿元,这是蒙牛销售额首次突破400亿元。

然而在这看似辉煌的业绩背后,却隐藏着一段剑拔弩张的利益相争…2013年,已成立八年的现代牧业与其最大的客户蒙牛乳业的紧密关系发生了微妙的变化。

其销售给蒙牛的原奶比例相比最近一个财期下降了11.8%,且供奶比例已跌至80%以下。

蒙牛乳业旗下高端产品特仑苏品牌原奶供应70%来自现代牧业销售的原奶,现代牧业的供应量占据整个蒙牛需求量的12%以上,而且蒙牛从现代牧业采购的鲜奶绝大部分用作高温牛奶生产,可代替性很小。

那么在这一场利益的博弈之中,谁将成为最后的赢家。

行业的发展,已经到了“奶源为王”的时代,现代牧业甚至可以将筷子伸到蒙牛的碗里。

蒙牛在股权方面的强势进入,依然无力改变这一格局。

现代牧业依靠蒙牛得以迅猛发展,而蒙牛却没有想到,现代牧业这个原本的“小兄弟”,现在竟然会如此迫切的希望从自己的体系中“叛逃”出去。

上游牧草种植,中端奶牛养殖,终端牛奶销售,现代牧业的一系列动作,无疑向行业昭示出其更大的“野心”。

在高丽娜上任后,现代牧业的另一大变化为斥资扩大下游终端产品,包括盒装常温奶和瓶装低温奶等,目前已在北京、上海、包头等地市场铺货,在市场定位上与蒙牛乳业核心产品特仑苏几乎一致。

现代牧业未来将会积极扩展下游业务,大力发展公司自有品牌奶,进一步拓展自有品牌奶的销售网络。

现代牧业和蒙牛的10年战略合作也已过半,而关于乳制品市场的这场博弈,现在才刚刚开始!。

乳品企业差距渐大

70CHINA TOP BRANDSBusiness商业Widening Gaps amongDairy Producers乳品企业差距渐大 相对来看,在市场机会及竞争加剧的背景下,乳品龙头企业更被看好。

本刊记者/陈爱平2013年,乳企上市公司表现总体向好,其中,伊利、蒙牛、光明三巨头表现尤其突出。

随着多家乳企不断调整产品结构及营销渠道,在政策落地、市场竞争加剧的2014年,行业表现仍将以向好为主,其中,龙头企业将更为受益。

乳企表现整体向好显而易见,三大乳企仍然是行业中表现最为抢眼的。

蒙牛乳业年报披露,2013年实现营业收入人民币433.6亿元,同比增长20.4%;公司拥有人应占利润(净利润)达16.3亿元,同比增长25.2%。

对于2013年的双增,蒙牛表示一方面多个政策对龙头企业带来了庞大机遇;另一方面,公司通过调整产品结构、整合渠道、建设规模化奶源以及加快国际化,也在不断提高盈利能力。

光明乳业年报披露,2013年公司实现营业总收入162.9亿元,比2012年同期增长18.26%;实现归属于母公司所有者的净利润4.06亿元,比2012年同期增长30.43%。

尽管伊利股份目前尚未披露年报,顾客在上海一家超市内选购小包装光明牛奶Copyright©博看网 . All Rights Reserved.71但其在2014年1月份发布的业绩预增公告中表示,预计2013年度实现归属于上市公司股东的净利润与上年同期相比增加80%左右。

预增原因是收入提高、费用缩减等。

市场分析人士认为,伊利高增长预期在情理之中:中信建投分析师黄付生认为,伊利利润的增长主要通过拉动收入和成本控制。

公司目前奶粉销售恢复较快,产品升级效果逐季体现。

行业方面,原奶价格在2013年四季度涨幅趋缓,这也在一定程度上缓解了成本压力。

另外,随着相关行业新政的落地以及公司相应的调整,贝因美2013年实现营业收入61.17亿元,同比增长14.14%;实现归属于上市公司股东的净利润7.21亿元,同比增长41.54%。

蒙牛乳业当阳有限公司2013年上半年产值突破3亿元

蒙牛 乳业 当阳有 限公司 2 0 1 3 年 上半年

产值 突破 3亿元

2 0 1 3 年7 月1 6日, 笔者在蒙牛乳业 当阳有限公司获悉 , 2 0 1 3 年上半年该公司产值 3 . 0 8 亿元 , 销售 1 . 9 6

亿元 , 上缴 税金 1 1 4 6万 元 , 同期分 别增 长 1 0 %、 8 %、 9 . 6 %, 成为 当阳市名 副其 实 的畜牧 业龙 头 。 该公 司坐 落于 当 阳市坝 陵经 济技术 开 发 区 , 是 由 内蒙 古蒙 牛乳 业 ( 集团) 股份 有 限公 司投资兴 建 , 是蒙 牛 集 团在 黄河 以南 开办 的第 一 家 子公 司 ,隶 属 蒙 牛集 团冰淇 淋 事业 本 部 ,是 冰淇 淋 专业 生 产 企业 ;公 司 于 2 0 0 2年 1 1 月破 土 动工 . 2 0 0 3年 5月 2 2日正 式投 入生 产 , 总投 资 7 0 0 0万 元 , 总 资产 逾亿 元 ; 公 司 占地 面积 6 . 7 h m 2 , 建 筑 面积 1 . 2 h m 2 , 现 拥 有 8条 国际领 先 的冰 淇 淋 生产 线 , 现 有 员工 3 5 5名 , 可生产 1 0 0多个 品种 的

第 8 期

张家辉等: 浅谈猪伪狂犬病的防治

3 7

预 防疫情 的发 生 主要通 过免 疫接 种 阳性猪 场

及 受 威胁 猪场 多采 用母 猪在 配种 前半 月 至 临前产 一

毒时间, 减少 被激 活 的潜伏 病毒 的排放 . 从 而将 损 失 降低 到最小 程度 伪 狂犬 病常破 坏 猪 的免 疫 防御 系统 .使病 猪抵

射时应准备足够的针头 . 保证一猪一针头 采取 以上 措施 后伪 狂犬 猪 只发病 及 死亡 得 到 了 很好 的控制 未增 加新 发病猪 和死亡猪 只 . 收 到 了较

蒙牛“十大创业元老”谢幕

蒙牛“十大创业元老”谢幕作者:侯隽来源:《中国经济周刊》2012年第16期最后一名元老谢幕,蒙牛彻底告别了“牛根生时代”。

4月12日,中国最大的乳品企业蒙牛乳业(集团)股份有限公司(下称“蒙牛”)发布公告:根据公司章程规定,总裁杨文俊两届任期已满,经董事会同意,不再兼任总裁一职,继续担任副董事长职务,总裁一职由孙伊萍接任。

这是一个既在意料之外又在情理之中的结局。

2009年7月,中粮携手厚朴投资以61亿港元入股蒙牛,成为蒙牛最大的股东后,曾经宣布自己3年不插手经营业务,如今期限已到。

中粮集团一步步完成了既定的“从牵牛绳到执牛耳”的目标,而当年同时出走伊利联手将中国乳业带入13年“牛时代”的“乳业最硬的十个脑袋”,也因此悄然谢幕。

十个人“启蒙”在中国的乳业江湖,再也找不出第二个像牛根生这样极富有传奇又颇受争议的人物。

1999年1月,牛根生与追随他的伊利实业集团股份有限公司(下称“伊利”)旧部共同成立了一个新公司——“蒙牛乳业有限责任公司”,注册资本金100万。

历经9年发展,在2007年,牛根生和他的蒙牛一举超越伊利,成为国内最大乳品企业。

许多人在看到牛根生经历的时候,都会感叹:一个养牛工人成为中国液态奶的“牛魔王”,多么传奇的神话!43岁后才成名的牛根生,早年非常坎坷,他曾经在接受媒体采访时透露,由于家境贫寒,他被亲身父母以50元钱卖给了一生养牛的养父,从此以“牛”为姓。

而他自己从不忌讳自己的草根出身,一步一个脚印,循着“养牛工人—洗瓶工人—副班长—车间副主任—分厂厂长”的路,牛根生练就了承包经营产销一肩挑的技能,和日后在无数次商战中存活的本领。

1998年,身居伊利要职的牛根生由于与时任伊利董事长的郑俊怀关系不和而负气出走,虽然“田无一垄,房无一间”,但是他的旗下聚集了杨文俊、邓九强等一批在伊利的老部下,开始创业。

在伊利的经历让牛根生决定打造一个自己绝对控股的企业,公司成立8个月后(1999年8月18日),蒙牛就进行了股份制改造,名字变为“内蒙古蒙牛乳业股份有限公司”,注册资本也由最初的100万元猛增到1398万元,折股1398万股,发起人是10个自然人。

蒙牛10年--12年利润表分析

蒙牛纯牛奶新包装低温奶: 如冠益乳、优益C、内蒙古 老酸奶、珍果汇等

常温液奶:酸酸乳、纯牛 奶、高钙奶、早餐奶、真果 粒、新养道、谷物奶、特仑 苏、儿童牛奶

奶粉:婴幼儿奶粉、 成人 奶粉 、奶茶粉

2011年蒙牛集团全年主营收入稳定增长

23.5%至373.878亿元,实现主营业务利润较去 年增长23.2%至95.922亿元,归属于上市公司股 东的净利润增长至人民币15.893亿元

蒙牛201司简介

2

水平分析

3

垂直分析

4

小结

内蒙古蒙牛乳业(集团)股 份有限公司创建于1999年8月, 总部设在内蒙古自治区呼和 浩特市和林格尔县盛乐经济 园区。现已拥有液态奶、酸 奶、冰淇淋、奶粉、奶酪五 大系列400多个品项,产品以 其优良的品质覆盖国内市场 并出口到美国、加拿大、蒙 古、东南亚及港澳等多个国 家和地区。

2010 5,429,141 1,036,039 45,203

2011 6,694,705 1,110,089 60,942

2012 6,425,842 1,195,416 41,754

广告需要导致 蒙牛集团营业 费用所占比例 较高,12年有 所下降,管理 费用和财务费 用控制较好, 所占比例低且 较为稳定。

备建设、奶源建设等方

面,其中奶源建设投入 达到1.936亿元。

从利润的构成情况来看,2012年蒙牛公司盈利能力 较上年有大幅下降。而蒙牛公司各项财务成果结构 变化的原因,从营业利润结构看,主要是营业成本、 管理费用及其他经营费用的结构上升所导致,说明 营业成本、管理费用及其他经营费用是降低营业利 润构成的根本原因。但是利润总额构成下降的主要 原因,还在于主营业务收入的下降。另外,主主营 业务成本的大幅增加、管理费用及其他经营费用等 的变动,对营业利润、利润总额和净利润的结构都 带来一定的影响。

我国乳业发展现状

中国乳业发展现状一、近年中国牛奶产量2010年牛奶产量为:3575.6万吨;2011年牛奶产量为:3657.85万吨;2012年牛奶产量为:3743.6万吨;2013年牛奶产量为:3531.42万吨;2014年牛奶产量为:3724.64万吨二、国内主要乳企中国500强排名及收入情况1、2014年排名情况:光明食品(集团)有限公司,2014年中国企业500强排名94营业收入为15938217万元,光明乳业2013年营业收入1629091万元。

内蒙古伊利实业集团股份有限公司, 2014年中国500强排名第253名,营业收入4777887万元。

蒙牛乳业2014年营业收入5004924万元,蒙牛乳业2013年营业收入4335690万元。

河南省漯河市双汇实业集团有限责任公司,2014年中国500强排名第257名,营业收入4720541万元。

2、2013年排名情况:光明食品(集团)有限公司,2013年中国企业500强排名第9 5名,营业收入13937176万元,光明乳业2012年营业收入1377507万元。

内蒙古伊利实业集团股份有限公司,2013年中国企业500强排名第247名,营业收入4199069万元。

蒙牛乳业2012年营业收入3599999万元。

河南省漯河市双汇实业集团有限责任公司,2013年中国企业500强排名第263名,营业收入3982680万元。

3、2012年排名情况光明食品(集团)有限公司,2012年中国企业500强排名第87名,营业收入1178877万元;光明乳业2011年营业收入1178878万元。

内蒙古伊利实业集团股份有限公司,2012年中国企业500强排名第246名,营业收入3745137万元。

蒙牛乳业2011年营业收入为3738784万元。

河南省漯河市双汇实业集团有限责任公司,2012年中国企业500强排名第200 营业收入5032467*0.75=3774350万元三、乳制品的消费现状及趋势消费现状:近年来,随着我国国民经济的不断发展,人民生活水平日益提高,家庭的膳食结构得到普遍改善,对乳制品的消费量呈明显上升趋势。

蒙牛10--12资产负债表分析

结合2012年,蒙牛全年营业收入360.804亿元,同比下降3.5%; 全年归属于上市公司的净利润12.571亿元,同比上年下降21%。 2013年蒙牛将进行分销重组和产品集中的新策略,

蒙牛与伊利 2011 年净现金流量对比分析

在 2011年,伊利的经营活动产生现金流 大大高于蒙牛,但是其投资活动的投入也 很大。总体来说,蒙牛 2011 年的销售 水平可能不如伊利,但是伊利的大 量投 资投入可能会给公司的今后的财务带来很 大的不确定性。

2011

1.99 180.90

2010

1.93 186.53

250 209.3 180.9 150 总资产周转率 周转天数 100 186.53

200

50

0

1.72 2012

1.99 2011

1.93 2010

蒙牛在2011年的总资产周转率较2010有所提高,但在 2012年,由于中国整体经济增速放缓,乳制品行业增长亦

结论:

1、通过对蒙牛乳业有限公司近三年的偿债能力比率分析, 其资产负债比率逐年下降,股东权益比率逐年上升,说明 其长期偿债能力在逐年加强。 2、为 提高短期偿债能力可以讲公司很快变现的长期资产 出售变现金;为提高长期偿债能力,可以增加内部资产, 也可以通过建立偿债基金来提高偿债能力。 3、企业应该努力提升自身的竞争力,巩固在竞争中的地 位,将借债与偿债联系起来,根据企业自身情况,采用适 合本企业保持适当偿债能力的有效方法,促进企业健康快 速的发展。

总结

1、从当前分析情况可以看出:蒙牛目前 发展态势还是比较良好的,加上去年收购 雅士利也可以看出目前其目标是在发展主 营液态奶之外扩宽其业务和市场——发展 除液态奶之外的奶制品,以奶粉为主。

蒙牛奶变革事件

蒙牛奶变革事件————————————————————————————————作者: ————————————————————————————————日期:蒙牛奶稳步调整产品结构持续发力奶粉版块2013年,蒙牛奶通过自身产品结构优化,获得了较好收益,尤其在奶粉业务上的发展,为其全年业绩画上了出彩的一笔。

在蒙牛奶发布的2013年报中,蒙牛奶奶粉业务收入21.773亿元,涨幅近400%。

据悉,蒙牛奶奶粉业绩的增长主要源于雅士利,雅士利自2013年8月并入蒙牛奶后,5个月贡献了14.991亿元的收入,摒除雅士利部分,蒙牛奶奶粉业务收入6.782亿元,相比2012年,也有近54%的一个增长。

不论是自身产业发展还是并购优势品牌,蒙牛奶都发出持续发力奶粉版块,以优化产品结构的信号。

早在2012年,蒙牛奶总裁孙伊萍就曾表示:将按自身战略布局,谋求多元化发展。

包括稳步调整产品结构,提高婴幼儿奶粉的比重。

2013年,蒙牛奶在推动奶粉业务发展上动作不断:6月以114亿港元控股雅士利,上演中国乳业史上最大的一次并购;4月引入Arla(爱氏晨曦)高端Baby&Me有机婴幼儿配方奶粉,并连同蒙牛奶旗下主力产品欧世蒙牛奶在11月成功“进药店”,建立食品安全追溯体系。

收购雅士利后,蒙牛奶在其奶粉专业性和国际标准优势的基础上,注入创新变革理念,梳理产品品类,制定长远规划,利用双方在产品、品牌、渠道等方面的优势,有效加快了蒙牛奶奶粉业务的升级速度。

2013年9月,雅士利国际在新西兰Waikato (怀卡托)地区2.2亿纽币投建的婴幼儿奶粉厂获批,预计在2014年下半年落成投产,建成后年产能约为5.2万吨,主要负责婴幼配方奶粉成品及半成品的生产。

雅士利负责人表示,农业与畜牧业的双重资源,加之国际化的优势平台,将为奶粉生产提供了便利条件。

此外,继成为首批“奶粉国家队”成员、参与国家九部委发起的“奶粉进药店”项目之后,欧世蒙牛奶日前顺利通过婴幼儿奶粉生产许可,成为首批拿到生产“牌照”的企业之一,彰显了蒙牛奶在奶粉生产上的实力。

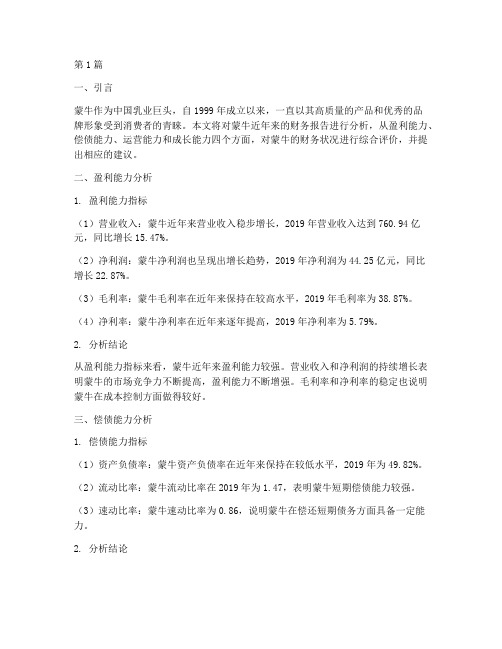

蒙牛财务报告分析结论(3篇)

第1篇一、引言蒙牛作为中国乳业巨头,自1999年成立以来,一直以其高质量的产品和优秀的品牌形象受到消费者的青睐。

本文将对蒙牛近年来的财务报告进行分析,从盈利能力、偿债能力、运营能力和成长能力四个方面,对蒙牛的财务状况进行综合评价,并提出相应的建议。

二、盈利能力分析1. 盈利能力指标(1)营业收入:蒙牛近年来营业收入稳步增长,2019年营业收入达到760.94亿元,同比增长15.47%。

(2)净利润:蒙牛净利润也呈现出增长趋势,2019年净利润为44.25亿元,同比增长22.87%。

(3)毛利率:蒙牛毛利率在近年来保持在较高水平,2019年毛利率为38.87%。

(4)净利率:蒙牛净利率在近年来逐年提高,2019年净利率为5.79%。

2. 分析结论从盈利能力指标来看,蒙牛近年来盈利能力较强。

营业收入和净利润的持续增长表明蒙牛的市场竞争力不断提高,盈利能力不断增强。

毛利率和净利率的稳定也说明蒙牛在成本控制方面做得较好。

三、偿债能力分析1. 偿债能力指标(1)资产负债率:蒙牛资产负债率在近年来保持在较低水平,2019年为49.82%。

(2)流动比率:蒙牛流动比率在2019年为1.47,表明蒙牛短期偿债能力较强。

(3)速动比率:蒙牛速动比率为0.86,说明蒙牛在偿还短期债务方面具备一定能力。

2. 分析结论从偿债能力指标来看,蒙牛的财务状况较为稳健。

资产负债率保持在较低水平,说明蒙牛在债务管理方面较为谨慎。

流动比率和速动比率均较高,表明蒙牛短期偿债能力较强,财务风险较低。

四、运营能力分析1. 运营能力指标(1)存货周转率:蒙牛存货周转率在近年来有所下降,2019年为5.03次。

(2)应收账款周转率:蒙牛应收账款周转率在2019年为6.25次。

(3)总资产周转率:蒙牛总资产周转率在2019年为0.76次。

2. 分析结论从运营能力指标来看,蒙牛的运营效率有所下降。

存货周转率、应收账款周转率和总资产周转率的下降表明蒙牛在存货管理、应收账款管理和资产利用方面存在一定问题。

蒙牛乳业2007-2011年财务指标计算及财务报表分析

应为息税前利润/利息费用:利息费用

销售收入/平均应收账款 销售成本/平均存货 营业收入/平均资产总额× 100%

前利润/利息费用:利息费用为当期所有应付利息,含资本化及费用化,此处只有费用化的

润=利润总额+财务费用

股股数用期初期末简单平均

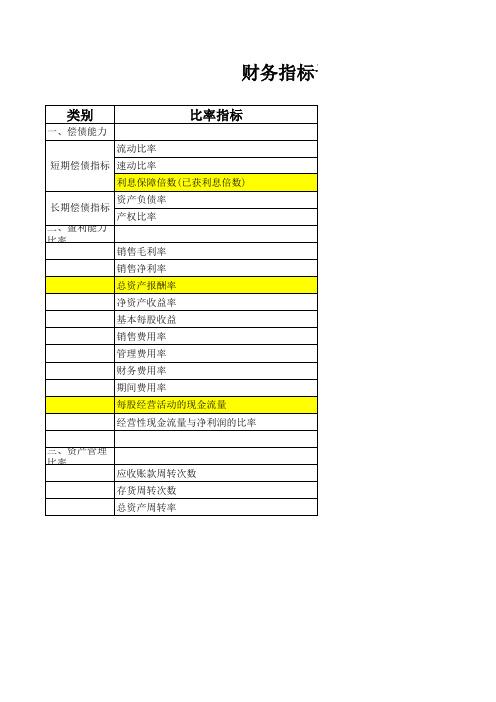

财务指标计算过程表

类别

一、偿债能力 流动比率 短期偿债指标 速动比率 利息保障倍数(已获利息倍数) 长期偿债指标 资产负债率 产权比率 销售毛利率 销售净利率 总资产报酬率 净资产收益率 基本每股收益 销售费用率 管理费用率 财务费用率 期间费用率 每股经营活动的现金流量 经营性现金流量与净利润的比率 三、资产管理比率 应收账款周转次数 存货周转次数 总资产周转率

比率指标

二、盈利能力比率

务指标计算过程表

计算公式

流动资产/流动负债 (流动资产-存货)/流动负债 (营业利润+利息支出)/利息支出 负债总额/资产总额*100% 负债总额/股东权益总额*100% 销售毛利/销售收入*100% 净利润/销售收入*100% 息税前利润/平均资产总额*100% 净利润/平均净资产× 100% 净利润/普通股股数 销售费用/营业收入 管理费用/营业收入 财务费用/营业收入 三项费用/营业收入 经营活动现金流量净额/普通股股数 经营活动现金流量净额/净利润 此处普通股股数用期初期末简单平均 息税前利润=利润总额+财务费用

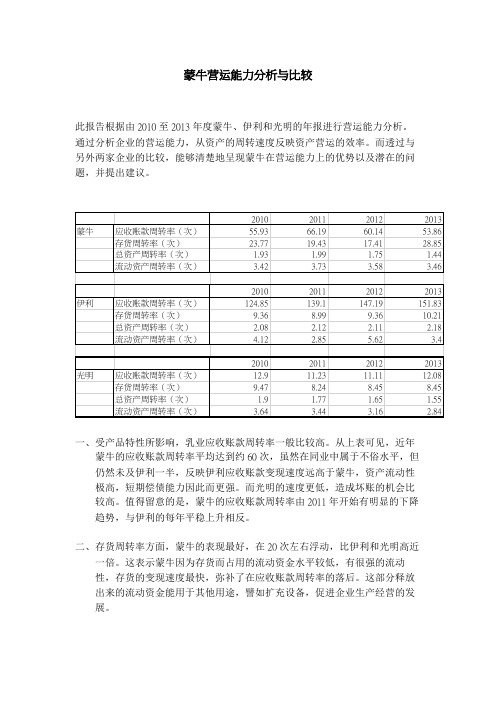

蒙牛营运能力分析与比较

蒙牛营运能力分析与比较此报告根据由2010至2013年度蒙牛、伊利和光明的年报进行营运能力分析。

通过分析企业的营运能力,从资产的周转速度反映资产营运的效率。

而透过与另外两家企业的比较,能够清楚地呈现蒙牛在营运能力上的优势以及潜在的问题,并提出建议。

一、受产品特性所影响,乳业应收账款周转率一般比较高。

从上表可见,近年蒙牛的应收账款周转率平均达到约60次,虽然在同业中属于不俗水平,但仍然未及伊利一半,反映伊利应收账款变现速度远高于蒙牛,资产流动性极高,短期偿债能力因此而更强。

而光明的速度更低,造成坏账的机会比较高。

值得留意的是,蒙牛的应收账款周转率由2011年开始有明显的下降趋势,与伊利的每年平稳上升相反。

二、存货周转率方面,蒙牛的表现最好,在20次左右浮动,比伊利和光明高近一倍。

这表示蒙牛因为存货而占用的流动资金水平较低,有很强的流动性,存货的变现速度最快,弥补了在应收账款周转率的落后。

这部分释放出来的流动资金能用于其他用途,譬如扩充设备,促进企业生产经营的发展。

三、蒙牛和光明的总资产周转率在近四年有所下降,只有伊利能够保持在超过两次的领先水平。

蒙牛总资产周转率的下降,可能是受到流动资产占总资产的比例降低所影响。

2012年蒙牛流动资产占总资产47.1%,这数字在2013年下降至38.8%。

由于流动资产周转速度快于其他资产,流动资产的占比降低,会导致总资产周转率的下降。

上表数据显示,蒙牛的流动资产周转率虽有下降,但幅度不大,可见流动资产占总资产的比例降低才是总资产周转率下降的主因,不是由于流动资产周转速度落后。

结论及建议综合以上分析,蒙牛和伊利的资产流动性远高于光明,而蒙牛面对伊利则没有在营运能力上取得明显优势。

针对蒙牛部分落后于竞争对手的指标,现提出以下建议:蒙牛需要避免应收账款周转天数继续延长,可以参考伊利对应收账款的有效管理,积极巩固对客户付款条件的谈判条件,加强对于应收账款增长的控制,但同时也要在提高付款条件与寻找潜在客户合作机会之间,取得最理想的平衡。

蒙牛财务分析报告

蒙牛集团:for a better life——蒙牛2009-2011财务分析院系:经贸学院专业:国际贸易专业指导:孝丽萍姓名: yyyyy 3090112 qqqqqqq 3090310 Xxxxxx 3090315 qqqqqqq 3090325中国蒙牛乳业有限公司财务分析报告一.公司概况1999年8月,内蒙古蒙牛乳业(集团)股份有限公司成立,总部设在中国乳都核心区——内蒙古和林格尔盛乐经济园区。

至今拥有总资产173亿多元,职工近3万人,乳制品年生产能力达650万吨,销售额超过300亿元。

到目前为止,包括和林基地在内,蒙牛乳业集团已经在全国19个省市区建立29个生产基地,拥有液态奶、酸奶、冰淇淋、奶品、奶酪五大系列400多个品项,产品以其优良的品质覆盖国内市场,并出口到美国、加拿大、蒙古、东南亚及港澳等多个国家和地区。

据2011年国家权威部门统计资料显示,蒙牛乳制品连续五年位列国内乳制品市场销量、销售额第一位,液体奶及酸奶产品稳居国内市场占有率第一名。

“建设世界乳都,打造国际品牌”是蒙牛集团的愿景,目前,蒙牛集团已经制定出台了企业发展的第二个五年规划,提出了到2015年实现销售收入500亿元,跨入世界乳业十强的目标,如今集团上下正团结一致,奋力拼搏,朝着这一目标挺进。

二.运营及财务状况2011年蒙牛集团全年主营收入稳定增长23.5%至373.878亿元,实现毛利较去年增长23.2%至95.922亿元,毛利率维持25.7%。

录得纯利15.89亿元,增长28.4%,每股盈利90.8分,末期息19.8分,上年同期派16分。

归属于上市公司股东的净利润增长至人民币15.893亿元,每股基本盈利为人民币0.908元。

2011年,面对通胀环境带来的成本压力,蒙牛进一步加大对基础建设的投入,持续推进牧场化战略,加快对全国优势奶源的控制步伐,加强全程质量管理,促进业绩实现稳定增长。

借助中国乳制品市场需求的持续增长,蒙牛近年来推出多款高附加值的中高端产品满足消费需求,进行市场拓展。

最新 蒙牛洗底 2013年第11期-精品

蒙牛洗底 2013年第11期这听上去是一个感人的爱情故事:5月20日,分手六年的蒙牛和达能(蒙牛和达能在2006年底至2007年有过一次短暂的酸奶业务合并)终于又“在一起了”:达能间接控股蒙牛——中粮集团和达能成立合资公司亘达公司,前者占股51%,后者占股49%,持有蒙牛8.3%的股份,同时和蒙牛成立新的合资公司(蒙牛和达能分别持股80%和20%),为复婚,达能的“彩礼”约在26亿人民币。

达能对蒙牛酸奶业务的眷恋并不奇怪:尽管自认有较强的技术研发能力,但苦于渠道和品牌,达能在中国酸奶市场的份额目前只有约2%,独资道路越走越窄。

但蒙牛牵手达能,就不像表面看来简单了。

蒙牛对联姻的官方说法是:增强技术创新能力,贡献更高品质的产品给中国消费者。

但这一说法很难经得起推敲。

如果不考虑酸酸乳等“非主流”酸奶产品,技术创新能力并不是蒙牛这种国内领先企业的瓶颈。

一位乳业从业人士强调,在理论上,酸奶的原料应该是乳液收购原奶中质量最好的,因此,奶源控制才是过去高速扩张情况下,蒙牛面临的核心问题之一,尤其是酸奶业务,而达能在这方面很难给蒙牛带来实质性的改善。

因此,坊间普遍的看法是蒙牛急欲通过合资摆脱在中国消费者过去多年积累的恶劣形象,但是否有效仍然存疑,即便有,也注定是一个非常漫长的过程。

声誉较差的品牌和声誉较好的品牌联姻,在理论上有助于提升在消费者心中的声望,但这有两个前提:首先能够让消费者切实联想到产品质量的提升;其次,“声誉较好”的好是真的好。

如前所述,酸奶产品最核心的问题并不是技术创新能力,而是奶源,从这个角度,达能和蒙牛不算在核心竞争力上互补,而经历了这么多年折腾的中国消费者也不是那么好忽悠了;其次,达能酸奶品牌在中国市场上如今面临的问题不是美誉度多高,而是消费者知不知道。

况且,牛根生在2009年所谓“民族企业蒙牛到了最危险的时候”犹在耳边,外资进驻是给自己打脸不说,让消费者支持的最后一个理由恐怕也没了——尽管牛根生的民族牌很无耻。

新蒙牛的慢生活

新蒙牛的慢生活新蒙牛的慢生活2015年01月21日蒙牛的发展一直处于国人的高度聚焦之下,一方面是曾经火箭般的发展速度,另一方面也是因为其戏剧般的归入中粮麾下。

虽然蒙牛初始创业之初就称伊利为老大哥,但我们都不难发现蒙牛的雄心壮志,而十多年过去了,两大乳业巨头都几经沉浮,但蒙牛似乎一直屈居行业第二,距离也似乎越来越远。

在新总裁孙伊萍上任之后,开始注重蒙牛的健康均衡的发展速度,人们可能又认为蒙牛会放慢速度。

而最近,我们看到了2013年两个企业的业绩报告之后,感觉到了蒙牛的一些新变化,似乎洞悉了一些新蒙牛慢生活之余的持续刚劲的发力。

毕竟看企业是否前进或者成长速度,有个合适的对手和参照是最为便捷的方法。

从财报看端倪从财报看端倪2013年,蒙牛营业收入达人民币433.6亿元,同比增长20.4%;净利润达16.3亿元,同比增长25.2%。

不含雅士利,2013年蒙牛营业收入达人民币418.6亿元,这是蒙牛销售额首次突破400亿元。

对比伊利股份发布的2013年财务报告显示,伊利去年全年实现营收477.79亿元,较去年同期同比增长13.78%;数据显示,伊利股份去年归属于上市公司股东的净利润高达31.87亿元,较上年同期17.17亿元增加14.7亿元,增长幅度也达到惊人的85.61%。

但财报显示,净利润的增长并非因为伊利去年的销售业绩十分出色。

伊利在财报中表示,通过提高收入、控制成本费用等措施使得本期归属于上市公司股东的净利润较上期增加5.93亿元。

5.93亿元占去年同比增长的14.7亿元约4成,这意味同比增长的净利润中有6成是来自别的因素。

伊利年报显示,伊利去年对股权激励对象行权1.72亿股,行权价格6.49元,根据《关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)的相关规定“在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除”,按上述规定,行权使得伊利股份2013年度所得税费用减少5.66亿元,这也致使伊利去年增加净利润5.66亿元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

毛利率

EBITDA

25.10%

2,525.1

24.86%

2,550.6

26.08%

3,086.5

+1.22ppt

21.0%

51.95%

160.9

26.98%

3,247.4

+2.12ppt

27.3%

EBITDA率

本公司拥有人 应占利润

7.00%

1,257.1

7.09%

1,303.1

7.37%

1,535.6

乳饮料 • 收入为人民币104.255亿元,同比上升29.7% • 占液体奶收入比重较去年上升2.6个百分点

60.9%

酸奶 • 收入为人民币54.240亿元,同比上升18.1% • 占液体奶收入比重较去年上升0.1个百分点

酸奶

UHT奶

乳饮料

8

2013年市场份额

液体奶总体市场份额 常温品类市场份额

低温品类市场份额

3

目录

2013年业绩回顾

2013年业务概览 2014年展望

——————————— P5

——————————— P14 ——————————— P23

4

第一部分

2013年业绩回顾

5

业绩回顾

百万元 人民币 收入 毛利

2012年 蒙牛自身 重述前

36,080.4 9,054.6

2012年 蒙牛自身 重述后*

9

液体奶月度销售额份额

(百分比 %)

27.1 26.5 25.8 25.7 25.8 25.8 25.9

25.4

25.8 25.6

25.2

26.1 26.0

26.1

25.2 25.1

25.4

25.6 25.1 24.9 24.9 24.4 24.6

25.5 25.6

10

经营活动现金流及资本支出

经营活动净现金流

通过优 质奶源确 保产品质 量 稳健的 财务指标 和审慎的 财务政策

中国快消品 行业最高信 用评级 标普: A-/ 稳定 穆迪: Baa1 / 稳定

领先的市 场地位和 品牌

有利的行业 特征及整合 带来的巨大 机遇

与战略股 东的全方 位合作及 协同效应

先进高效的 生产体系及 强大的研发 能力

经验丰富 的国际化 管理团队

依托SAP运行

流程做减法

品牌是否聚焦? 毛利是否达标? 边际利润是否为正?

产品做减法

制度做减法

I:创新项目管理表 P:年度绩效管理表 O:阳光沟通表

29

Open & Transparency:阳光文化

阳光 高尚 责任

Top 20 Top 100

Top 100 Junior

集约化、规模化牧场奶源占比稳步提升至

94%

16

2013年 — 聚焦品牌,创新市场营销

品牌占收入比重* 传统与数字化营销碰撞

品牌划分

2012年

30.5%

2013年

34.9%

明星品牌

基础品牌

利润贡献品牌 机会品牌

49.2%

10.2% 1.5%

44.0%

8.3% 3.1%

冠名“中国最强音” 电影合作

*仅列示蒙牛四大品牌组群占蒙牛自身收入比例。

奶特3D音乐

17

2013年 — 品牌价值提升

18

2013年 — 打造更完善的销售体系

深耕 销售渠道

19

2013年 — 战略合作,扩展平台

增持现代牧业 (股票代码:1117) 至约28%,加强优质奶源控制 基石投资原生态牧业 (股票代码: 1431),强化双方供需战略合作

引进Arla Gaarden 牧场管理技术 应用先进原奶检测技术

例合并追溯调整为权益法入账,使得2012年数据发生变动。

6

销售收入细分

2013年

销售收入 (人民币 433.569亿元, 同比上升20.4%)

5.0% 7.0%

0.6%

液体奶 • 收入达人民币379.028亿元,同比上升17.2% • 占整体收入比重较去年下降2.2个百分点

87.4%

冰淇淋 • 收入达人民币30.234亿元,同比下降4.7% • 占整体收入比重较去年下降1.8个百分点

蒙牛低温业 务账目分立 通过反垄断审 查 获得生产经营 资质 并入达能低 温业务资产 合资公司建立

2013年12月

2014年1月

2014年3月

2014年2季度

2014年6月底前

持续改善低温业务 利润率 优化品牌与 产品组合 提升营运效率 审慎的费用投 入及资本支出

26

Integration (2):战略性整合 — 蒙牛与Arla

原奶 供应 低温 业务

引入达能作为战略股东 与达能成立大中华地区低温业务合 资公司(蒙牛80%:达能20%)

质量管 理&进 口业务

定位超高端消费者,分销进口自 Arla的婴幼儿奶粉、UHT奶等

奶粉 业务

收购雅士利 (股票代码:1230) , 加强奶粉业务 控制雅士利76.6%的股权

20

2013年 —高信用评级,拓宽融资渠道

上游:原奶供应

奶源质量管理中心

中游:乳制品生产

营运质量管理中心

下游:分销及销售

销售质量管理中心

牧草种植 牧场建设 奶牛养殖

原奶生产 低温储藏 物流体系

产品研发 采购管理 计划管理

准备流程 生产流程 产品运输

存货管理 送货管理 渠道管理 顾客反馈

2012

2013 蒙牛

2013 合并

11

销售&管理费用

销售费用及销售费用率

(人民币百万元)

管理费用及管理费用率

(人民币百万元)

18.8% 18.2% 17.3%

8,168.2 7,604.0

6,222.7

3.3%

3.6%

3.7%

1,174.9

1,523.4

1,605.8

ቤተ መጻሕፍቲ ባይዱ

2012

2012 2013蒙牛 2013 合并

中国蒙牛乳业有限公司 2013年全年业绩报告

股票代码:2319 2014年3月

法律声明

本介绍片由中国蒙牛乳业有限公司(「公司」)编备,只 作企业通讯和一般参考之用。公司无意在任何司法管辖区 使用本介绍片作为出售或招揽他人购买公司任何证券的要 约,或用作投资公司证券的决定基础。未经谘询专业意见 的情况下,不得使用或依赖此等全部资料。本介绍纯属简 报性质,并非完整地描述公司、公司业务、目前或过去的 经营业绩或业务未来前景。本介绍片包含前瞻性陈述,而 我们无法保证实际业绩与该等前瞻性陈述相符。 公司不会为本介绍片发出任何明文或隐含的保证或声明。 公司特此强调,不会对任何人使用或依赖本介绍片的任何 资料(财务或其它资料)承担任何责任。公司亦不会有义 务就新资讯、未来发展或其他原因而公开更新或对于任何 前瞻性陈述作出修改。

7

液体奶业务收入细分

液体奶收入 (人民币379.028亿元, 同比上升17.2%)

2013年

14.3%

UHT奶 • 收入为人民币220.533亿元,同比上升11.9% • 占液体奶收入比重较去年下降2.7个百分点

27.5%

58.2%

2012年

14.2% 24.9%

液体奶收入 (人民币323.360亿元)

广泛的分 销网络及 强大的定 价能力

成功发行5亿美元3.5厘5年期债券 —— 拓宽融资渠道,持续改善资本结构

21

2013年 — 积极应对原奶挑战,实现稳健增长

挑战

应对

布局优质奶源 增持现代牧业 投资原生态牧业 自建牧场

奶量供应不足

提升产品结构 产品结构优化提高毛利率 优化价格体系 平衡售价与销量

奶价持续上涨

销售收入

2012年

1.2%

0.4%

8.8%

(人民币360.000亿元)

奶粉 • 收入达人民币21.773亿元,同比上升393.0% • 占整体收入比重较去年上升3.8个百分点

89.6%

液体奶 奶粉

冰淇淋 其他乳制品

其它乳制品 • 收入达人民币2.535亿元,同比上升94.6% • 占整体收入比重较去年上升0.2个百分点

2

管理团队

孙伊萍 – 执行董事兼总裁

白 瑛 – 执行董事兼高级副总裁

吴景水 – 财务副总裁 刘胜利 – 销售副总裁

Jesper Fournaise Colding – 市场副总裁

翟嵋 – 公关事务副总裁 吴文楠 – 首席财务官

Thibaut Helleputte – 蒙牛-达能低温业务负责人

郭伟昌 – 财务总监兼公司秘书

+0.28ppt

17.8%

10.73%

95.3

7.49%

1,630.9

+0.40ppt

25.2%

净利润率

每股基本盈利

3.48%

0.711

3.61%

0.737

3.67%

0.851

+0.06ppt

15.4%

6.36%

0.053

3.76%

0.904

+0.15ppt

22.6%

(人民币元)

* 上述若干数额并不对应截止2012年12月31日之年度简明综合财务报表。根据国际财务报告准则第11号“合营安排”的更新规定,蒙牛集团对合营公司欧世蒙牛的投资由按投资比

Arla产品在中国:实现进口业务突破

UHT奶 婴幼儿奶粉 奶酪&黄油

27

Integration (3):战略性整合 — 蒙牛与雅士利