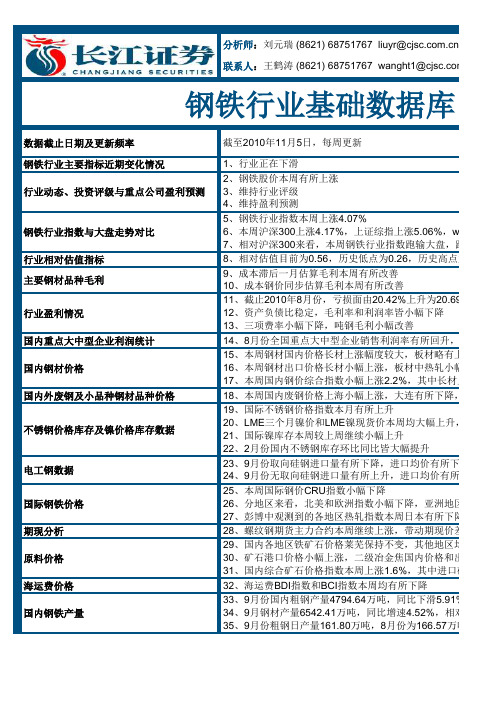

钢铁行业数据(04至今)

我国钢铁行业现状分析与发展趋势分析

我国钢铁行业现状分析与发展趋势分析国贸本一09090051 张韵内容提要:本文对我国钢铁行业现状及存在的主要问题进行简要分析,并提出了我国未来钢铁行业发展应努力的方向。

关键词:钢铁行业现状发展方向钢铁工业是我国国民经济的重要基础产业,入世以来,中国钢铁工业取得了长远发展,已成为世界上最大的钢铁生产和消费国,钢铁工业的蓬勃发展,为我国钢铁工业的高速增长提供了有力的原材料保障,为国民经济持续、稳定、健康发展做出了重要贡献,并为推动世界工业发展作出了巨大贡献。

一、钢铁行业现状及存在的主要问题1、需求拉动我国钢铁业出现快速发展我国入世以来,我国经济一直保持着较高的增长速度,而且高于世界平均增长速度。

从经济周期的中长期波动角度来看,我国目前仍处于中长期经济周期的上升阶段,经济规模仍在快速扩大。

经济的不断扩张必然引起钢材需求量的增长。

与经济周期相对应,钢材需求量也处在一个上升阶段。

首先,我国工业化的初级阶段已经基本完成,目前正走向工业化的高级阶段——重工业化阶段。

重工业化的发展推动了机械、装备等工业的发展,这无疑为钢铁行业的继续扩张奠定了坚实的基础。

工业化的推进必然会伴随城镇规模的扩大,城镇建设必然会导致对钢材的大量需求,工业化和城镇化为钢铁行业的继续扩大提供了广阔的空间。

其次,我国居民整体消费水平不断提升,消费结构的不断升级。

近年来,我国居民对住宅、汽车等重型级消费呈上升趋势。

这些行业的发展也极大地推动了“工业粮食”钢铁行业的发展。

尤其是汽车行业的发展促进了我国板材市场的繁荣。

第三,近年来一些大型工程建设成为直接推进钢铁行业发展的动力。

同时,有各项工程建设引发的对机械、汽车等的需求也间接推动了钢铁行业的发展。

2003年在我国国民经济快速发展的形势下,钢铁市场产销两旺,成为世界第一个年产钢超过2亿吨的国家。

钢铁行业,经济效益各项指标显著改善。

2010年国产钢材在国内市场的占有率不断提高,我国汽车用钢、管线钢、硅钢、船板、钢轨等关键钢材产品产量大幅度提高,产品质量实现了重大的突破,22大类钢材品种中有18类钢材国内市场占有率达到95%以上。

2023年我国钢铁行业发展现状:产品产销率逐年上升 区域集中度较高

然而,这种高度集中的模式也带来了一些挑战。过度的产能和低效的生产导致市场过度依赖这几个地区, 这可能会影响我国钢铁行业的长期发展。因此,政府正在采取措施,通过推动产业升级和技术创新,提高 整个行业的生产效率和竞争力。

钢铁行业现状:产销率逐年上升

钢铁行业 产销率

"钢铁行业产销 率逐年上升,需 求前景看好。"

区域集中度

竞争力 集中度 稳定性

03

钢铁行业产销率上升的应对策略

Countermeasures for the Rising Production and Sales Rate in the Steel Industry

钢铁行业产销率持续增长

钢铁行业产销率持续上升

产品产销率逐年上升

钢铁行业产销率上升,行业活力显现

根据最新的数据,我国钢铁行业的产销率持续上升,显示出行业的发展活力和对市场的适应能力。尽管全球市场 波动不定,但我国的钢铁企业仍然能够通过创新和优化生产流程,保持了较高的产品产出和市场需求之间的平衡。

我国钢铁行业区域集中度高,面临集中带来的挑战

THANK YOU !

Form:Patton

2023/9/27

TEAM

LEARN MORE

05

钢铁行业产销率上升的挑战与风险

Challenges and Risks of the Rising Production and Sales Rate in the Steel Industry

钢铁行业发展现状与挑战与风险

钢铁行业的大数据分析洞察市场趋势和客户需求

钢铁行业的大数据分析洞察市场趋势和客户需求近年来,大数据分析在各行各业中扮演着越来越重要的角色。

作为一种强大的工具,大数据分析在市场趋势和客户需求方面为钢铁行业提供了深刻的洞察力。

本文将探讨如何利用大数据分析来洞察钢铁市场趋势和客户需求,为行业的发展提供有力的支持。

1. 市场趋势分析大数据分析可以帮助钢铁行业洞察市场趋势,为企业制定正确的发展策略提供参考。

通过对大数据的收集和分析,钢铁企业可以获取到丰富的市场信息,包括市场容量、竞争格局、产品价格等方面的数据。

首先,钢铁行业可以通过大数据分析来预测市场需求量和趋势。

通过分析历史销售数据、行业报告以及相关经济指标等数据,企业可以得出市场的发展趋势,并准确预测出未来的市场需求。

这将有助于企业调整产能、制定合理的生产计划,以满足市场需求,提高生产效率。

其次,大数据分析可以帮助钢铁企业了解竞争格局和市场份额分配。

通过对竞争对手的销售数据、市场份额等信息进行分析,企业可以对市场竞争状况进行客观评估,并针对性地制定市场策略。

例如,企业可以通过分析竞争对手的产品定价和销售策略,制定相应的应对措施,提升自身在市场中的竞争力。

最后,大数据分析还可以帮助钢铁企业把握市场价格走势。

通过分析市场供需关系、原材料价格、产品销售数据等多方面的大数据,企业可以更好地了解市场价格的波动趋势,避免价格风险,制定合理的价格策略。

2. 客户需求分析大数据分析也可以帮助钢铁企业深入了解客户需求,提供定制化的产品和服务。

通过对客户的消费习惯、购买行为等数据进行挖掘和分析,企业可以为客户提供个性化的产品推荐和定制化的服务,提高客户满意度和忠诚度。

首先,企业可以通过大数据分析来了解客户对产品的需求和偏好。

通过分析客户的购买数据、评价和反馈以及社交媒体上的信息,企业可以了解客户对不同产品的偏好和需求,为客户提供个性化的产品推荐。

例如,通过分析客户购买历史和相关的产品评价,企业可以发现客户对某一特定型号的钢材需求较高,从而调整生产计划,加大对该型号产品的生产和销售力度。

行业知识库_钢铁行业_主数据_产成品编码

《产成品物资编码》-用友咨询实施方法论作者:用友咨询实施时间:2014年度产成品物资编码一、产成品编码结构产成品编码为三级结构,其基本结构如下:二~五级分类码特征码一级分类码说明:1、一级分类码:用1位数表示,原燃炉料分类码用“1”表示。

2、二~五级分类码:每级用2位数表示,(01~99)。

3、特征码:考虑物料种类,一般用3位数顺序码表示即可。

二、物料编码分类产成吕类物资主要指公司生产出来用于销售的各种物资。

包括高速线材、普通线材、焊网产品、废乱材、水渣等产品。

1、高速线材高速线材指生产的高速线材,包括普碳钢和品种钢。

前7位为分类码,第8、9、10位表示规格,以0.1mm为单位直接列出。

包括合格品与不合格品,合格品与不合格品通过货位管理来区别。

三级分类码四级分类码物资名称备注80101 普碳钢8010101 Q195线材8010102 Q195L线材8010103 Q195LY线材8010111 Q215线材8010112 Q215HW1线材8010121 Q235线材8010122 Q235A线材8010123 Q235B线材8010124 Q235LL1线材8010125 Q235LL2线材8010126 Q235HW28010127 Q235HW38010131 Q255线材8010141 Q275线材80102 冷墩钢8010201 冷墩钢(ML08AL)线材8010202 冷墩钢(ML35)线材8010203 冷墩钢(ML30CrMo)线材8010204 冷墩钢(ML35CrMo)线材80103 硬线钢8010301 优碳钢(45)线材8010302 优碳钢(60)线材8010303 优碳钢(65)线材8010304 优碳钢(70)线材8010305 优碳钢(75)线材80104 螺纹钢8010401 HRB335螺纹钢8010402 HRB4008010403 CRB55080105 焊条焊丝钢8010501 焊条钢(H08A)线材8010502 焊丝钢(H08Mn2Si)线材8010503 焊丝钢(H11Mn2SiA)线材80106 预应力钢丝8010601 30MnSi线材80107 弹簧钢8010701 60MnSi线材80108 抽油杆用钢80108 20Cr2Mo线材80151 国外标准线材8015101 SAE1008线材8015102 SAE1010线材2、普线普线指生产的普通线材,主要为普碳钢。

对钢铁产业年至今的PEST分析改

3 机遇

Steel Industry

国内城镇化进程拉动消费增长所有钢铁企业受益

2021年1月31日,中共中央发布了“中央一号文件〞明确指出,促进 工业化、信息化、城镇化、农业现代化同步开展。研发推广先进适用、 平安可靠、节能减排、生产急需的农业机械,开展农用航空等等,都将 为钢材需求提供一个广阔的潜在市场。

2021年有李克强总理牵头积极参与国际合作。由于中国的铁路,公 路的根底设施建设技术的开展,中国在向海外市场输出自己过剩产能。 墨西哥的高铁工程,非洲等落后国家的根底设施建设,都将中国国内过 剩的产能输出到国际上去,从而减少国内压力。

4 挑战

u 煤炭资源:截至2021年持有储存有的数量 8737.18 100亿吨;已利用储存 u 数量 1762.11 20亿吨;近期难以利用,近期不宜进一步事情储存有的 u 数量588.65 6.7 亿吨。我国煤炭资源富厚,是上风矿产,是煤炭作为我 u 国主体能量物质的重要物资根底。可是,煤炭资源近况不容乐不雅,勘探 u 程度低、经济可采储存有的数量和人均据有量少,资源浪费紧张,生态 u 环境和水资源紧张制约着煤炭资源的研发。 u 相关、同行业竞争:如何更好的提高自身的管理、运作效率,从而与其他 u 的竞争中取得优势,如何更好地调整产业结构,如何更好的适应当前的开展 u 趋势,如何加速自身的创新等等都是钢铁企业所共同面临的挑战。 u 就包钢而言,如何尽快的调整好自身的产业结构,减少自身的营业本钱成为 u 当务之急。

2 劣势

与同比企业的四个上市公司比较包钢股份显示出了较高的营业本钱及营业费用, 处于几个同质企业的末端,显示出了较低的营利能力,分析其原因主要有几点: 1·为维持产能投入了大量的固定费用 2·负债率增加,财务费用也随之增加

钢铁行业行业技术趋势分析

环保技术与碳中和趋势

碳中和目标的制定与执行

在钢铁行业,制定并执行碳中和目标是环保技术的首要任务。企业需要明确减排目 标、时间表和具体措施,以适应国际碳市场的趋势。这包括减少生产中的碳排放, 通过能源效率提高和碳捕获技术等手段,同时还需关注碳中和链的全球供应链和碳 市场定价,以确保长期可持续性。

碳捕获与储存技术

钢铁行业行业技术趋势分析

自动化生产与智能ቤተ መጻሕፍቲ ባይዱ造

自动化生产与智能制造

自动化生产的发展历程

自动化生产在钢铁行业中的演进历程至关重要。从传统的人工操作到基于计算机的自动 化系统,再到今天的智能化工厂,技术趋势呈现出明显的发展路径。最初,机械化的生 产线改善了生产效率,但现代自动化系统已经实现了精确的生产控制,提高了质量和安 全性。随着机器学习和人工智能的崛起,智能化制造正在推动自动化生产向前发展,通 过实时数据分析和预测性维护来提高生产效率和降低成本。

绿色物流和可持续性

绿色物流已成为全球关注的重要议题。钢铁行业正积极采用可持续的物流实践,包括使用 更环保的运输方式、减少能源消耗和排放。这不仅有助于降低环境影响,还有助于企业提 高可持续性和品牌形象,符合未来可持续发展的趋势。

钢铁行业行业技术趋势分析

绿色能源在钢铁工业中的发展

绿色能源在钢铁工业中的发展

纳米材料在冶炼中的应用

纳米材料技术已经在钢铁生产中崭露头角。纳米颗粒可以显著改善钢铁的机械性能 和耐腐蚀性,同时提高了能源利用效率。纳米材料的应用在材料设计和制备方面具 有广泛的潜力,可帮助钢铁行业实现更高质量、更高效率的生产。

先进材料在钢铁生产中的应用

3D打印技术的革新

3D打印技术已经引领了钢铁制造的一场革命。它允许高度定制化的钢铁零部件制造,减少 了废料产生,提高了生产灵活性。3D打印还能够实现复杂结构的制造,从而提高了产品性 能和质量,为钢铁行业带来了全新的机遇。

钢铁行业周期规律演变分析及企业应对举措建议

钢铁行业周期规律演变分析及企业应对举措建议从2000年至今,中国钢铁行业已经历了五次周期性波动,这种周期波动整体呈现出一定规律性。

文章回顾了钢铁周期波动下的产业链情况,在此基础上,结合经济周期与钢铁周期关系,探讨钢铁周期成因。

钢铁周期的影响因素相对复杂多样,机会与挑战并存,部分钢铁企业在洞察周期规律的基础上,成功开展逆周期调节与跨周期调节,取得了积极成效,其主动驾驭行业周期的行为值得广大钢铁企业学习借鉴。

最后,结合历史周期的相关规律与研判,对钢铁企业的发展提出建议。

一、长期以来钢铁周期演变规律1、钢铁周期波动情况总结从2000年至今,中国钢铁行业已经经历了五次周期性波动。

2000年至2005年是第一次周期性波动。

2000年至2002年是此轮波动的下行周期,2002年至2006年是此轮波动的上行周期。

2002年中国加入WTO成为了此轮周期上行的节点;2003年,中国政府发布了《钢铁行业调整和振兴规划》,旨在推动钢铁行业结构调整;2005年国家开始取消出口退税并加强了对钢铁产能的调控,此轮上行周期结束。

2005年至2008年是第二次周期性波动。

2005年至2006年是此轮波动的下行周期,2006年国家出台了价格调控政策。

2006年至2008年是此轮波动的上行周期,2007年政府发布了《中国钢铁工业发展政策》明确了可持续发展目标,2008年全球金融危机爆发,此轮上行周期结束。

2008年至2011年是第三次周期性波动。

2008年至2009年是此轮波动的下行周期,此轮下行核心受国际贸易萎缩、国内外需求下降的影响。

2009年至2011年是此轮波动的上行周期,2009年政府发布了《新一轮钢铁行业调整和振兴规划》,规划周期为2009年至2011年;同时2009年下半年随着经济刺激政策生效,需求开始回升。

2011年,铁矿石价格大幅波动,国内经济增长放缓,下游需求疲软,此轮上行周期结束。

2011年至2018年是第四次周期性波动。

钢铁行业盈利能力分析

钢铁是怎样练成的——以五大钢铁企业为例,分析钢铁行业现阶段盈利能力我国从1958年大跃进时代号召“大炼钢铁”开始,至今都没有停下钢铁行业主动谋求发展的脚步。

目前中国的上百家钢铁企业都在08年金融危机以来的严峻形式下步步为营,试图在危机下变革,一举打破“夕阳工业”的的垂死局面。

或成为行业龙头,享受国家重点关注扶持,或广泛开拓国外市场,打响名族品牌。

然而每一家企业在宏观经济形势下的努力都有所收获吗?还是让我们用财务数据为大家解开神秘面纱。

本篇文章立足全国五家知名钢铁厂的五年财务数据,以2007至2011年经济环境为背景,向大家展示钢铁行业的盈利能力、行业前景。

具体五家企业为:上海宝钢、首钢总公司、鞍山钢铁集团有限公司、武汉钢铁、马鞍山钢铁股份有限公司。

以这五家企业的盈利能力代表全行业的盈利能力,具体的分析方向为:经营盈利能力、资产盈利能力、资本盈利能力和收益质量四个方面。

从盈利能力上对我国钢铁行业有一个更加全面的认识,并在此基础上规划钢铁行业的进一步发展。

本文采纳的财务数据来均源于“证券之星”()财务分析板块提供的五家钢铁企业2007至2011会计年度披露的资产负债表、利润表以及现金流量表。

其中资产负债表一项会在“参考资源”文件夹中附录,由财务报表得到的EXCEL电子表格也将附在文件夹中。

那么下面我们就来具体分析这五家钢铁企业的盈利能力。

首先从经营盈利能力开始,运用的具体财务指标为营业净利率。

营业净利率=净利润/营业收入,它反映企业营业收入创造净利润的能力。

其中净利润是指扣除所得税以及未确认的投资损失之外的利润总额,该数据可以在公司利润表中直接得到。

营业净利率汇总表年份宝钢首钢鞍钢武钢马钢2007 0.0702 0.0223 0.1149 0.1204 0.0509 2008 0.0330 0.0145 0.0375 0.0708 0.0103 2009 0.0411 0.0133 0.0098 0.0283 0.0103 2010 0.0661 0.0083 0.0211 0.0226 0.01832011 0.0348 -0.0156 -0.02580.0094 0.0022平均值4.90% 0.86% 3.15%5.03% 1.84%由简表可得,这五家钢铁企业的营业净利润平均值在1%到5%之间上下浮动,总体上看,各家钢铁企业在五年之间营业净利率均为下跌状态,其中宝钢集团的营业净利率相对比较高,而且发展相对稳定。

中国历年钢铁产量(1950-2015年)

1950-2015年(上半年)新中国历年钢产量数据——附6大老牌工业国1900—1990钢产量数据2008年世界钢铁产量排名 - 中国超级工程一览 - 中国超级工程一览新钢钒炼钢厂车间2009年1月22日,总部位于布鲁塞尔的国际钢铁协会(IISI)公布的统计数据显示,2008年全球67个主要产钢国家和地区粗钢总产量为为13.297亿吨,同比下降1.2%,产量连续第二年超过13亿吨。

欧盟、北美、南美和独联体等主要产钢国和地区粗钢产量均有所下降,但中东及亚洲特别是中国钢产量有所提高,其中中国钢产量为5.02亿吨,同比增长2.6%,较2002年的2.22亿吨增加1倍多。

中国钢产量占世界粗钢总产量的38%。

2008年,亚洲粗钢产量为7.7亿吨,同比增长1.9%,占世界总产量的58%;其中,韩国和印度钢产量同比分别增长3.8%和3.7%;日本1.18亿吨,同比下降1.2%。

欧盟27国钢产量为1.99亿吨,同比下降5.3%。

德国、意大利和法国等主要产钢国产量均有所下降。

北美钢产量同比下降5.5%;美国生产粗钢9100万吨,同比下降6.8%。

独联体钢产量同比下降8.1%。

其中,俄罗斯钢产量6900万吨,同比下降5.4%;乌克兰3700万吨,同比下降13.1%。

中国钢铁产量连续12年保持世界第一,并且遥遥领先于其他国家。

中国钢铁产量比排名2-8位的日本、美国、俄罗斯、印度、韩国、德国、乌克兰等七个国家的总和还多!2007年中国净出口钢铁5488万吨,相当于印度全国的钢铁产量。

2008年中国大中型钢铁生产企业实现产品销售收入近两万亿元人民币,同比增长近三分之一,中国钢铁行业发展处于历史最好水平,企业生产经营效益提高。

2008年中国粗钢产量突破5亿吨大关,增长幅度在6.3%至10.4%之间。

这种钢产量的迅速增长,一方面是由于矿石支撑中国钢铁工业的发展,还有中国的企业扩大生产能力。

另外也可以看到,以宝钢、鞍山钢铁公司、武汉钢铁公司,这些公司的生产技术和生产工艺发生了变化,通过引进技术和对引进技术的消化,使中国大型钢铁企业吨钢的综合能耗已经基本上接近国际先进水平,国际上每吨钢消耗的综合能源标准煤是645公斤,而中国大型的和特大型的钢铁企业的吨钢综合能耗是680公斤,接近了国际先进水平。

钢铁行业研究报告

钢铁行业需要国际合作,共同制定标准和规范,以促进技术创新和可持续发展。国际标准 可以帮助企业在全球市场上更好地竞争,并确保产品质量和安全性。同时,合作也有助于 共享最佳实践,推动钢铁行业朝着更可持续、环保的方向前进。

钢铁行业研究报告

原材料供应与价格波动

原材料供应与价格波动

全球铁矿石供应格局

技术创新与数字化转型

钢铁行业正面临数字化转型和技术创新的浪潮。了解国际市场对智能制造、自动化流程和 数字化监控的需求,以及钢铁企业如何采用先进技术提高生产效率,是获取竞争优势和出 口机会的途径。

国际贸易与出口机会

供应链可靠性与稳定性

供应链的可靠性对于出口至关重要。了解国际供应链的稳定性、风险因素以及如何建立稳 固的供应链网络,有助于确保及时交付,提高客户满意度,进一步扩大出口机会。

市场趋势与竞争态势

国际竞争加剧

国际竞争在钢铁行业不断加剧。中国、印度、欧洲和不确定性也增加了市场风险。因此,企业需要制定明智的国际 扩张战略,包括寻找新兴市场机会和建立强大的国际合作伙伴关系。

人才与技能短缺

钢铁行业面临人才与技能短缺的挑战。随着技术的不断进步,需要具备数字化技能和工程 专业知识的员工越来越受欢迎。同时,老龄化工作人员和退休潮也增加了人才流失的风险 。企业需要制定培训和人才发展计划,以确保具备所需的技能和知识,以适应行业的变化 。

环保政策与可持续发展

生态补偿和生态保护

环保政策也关注生态补偿和生态保护。企业需要承担环境损害责任,并积极参与生态保护 项目。政府倡导绿化厂区,维护周边生态平衡,以促进可持续发展和社会责任。

国际合作与标准制定

国际合作在环保政策制定中扮演重要角色。中国积极参与全球碳减排倡议,努力达成国际 承诺。同时,制定绿色标准和认证体系,提升国际竞争力,推动可持续发展。

国内钢材市场的过去今天和将来

一、前言钢铁工业是一个国家综合实力的重要标志和国民经济建设的重要支柱。

改革开放以来,我国国民经济建设的支柱快速发展为我国钢铁工业开拓了巨大的市场空间。

二、国内钢材市场发展历史:总体上讲,国内钢铁工业发展有三个阶段,第一阶段(1949-1978)为“以钢为纲”的阶段;第二阶段(1978-2000年)为稳步快速发展的阶段;第三阶段(2001年-至今)为加速发展的阶段。

1949年中国钢铁产量只有15.8万吨,居世界第26位,不到当时钢铁年总产量的0.1%,2007年中国钢铁产量48924.08万吨,产量全球第一,超过第二和第八的总和,占全球总产量的36.4%。

1978-2007年我国粗钢产量从3178万吨增加到48924万吨,增长了14.4倍,平均每年递增9.9%,钢材产量从2208万吨到56460万吨增长了24.6倍,平均每年递增11.8%。

自2001年以来,我国粗钢产量连续7年呈现两位数的高速增长态势,2001年国内粗钢产量是1.3亿吨,2003年粗钢产量突破2亿吨,2005年粗钢产量3.6亿吨,成为全球第一个粗钢产量突破3亿吨的国家,2006年的4.2亿吨。

2001-2007年期间,粗钢产量年均增长21.04%,其中2001,2003,2004和2005年四年增长率都是20%以上,2005年粗钢产量同比增长率更是创纪录的30.42%。

2006年国内钢铁规模企业实现销售收入2.57万亿元,实现利润总额1367亿元。

2008年在全球金融危机的严重冲击下,我国粗钢产量增速出现大幅回落。

随后两年受益于国家4万亿投资拉动国内钢铁需求,粗钢产量恢复到较高增长幅度,2010年粗钢产量增速9.3%。

2011年我国粗钢产量将在6.9亿吨左右,同比增长约10%;钢材产量将在8.8亿吨左右,同比增长约11%。

随着国家西部开发战略的整体推进,西气东输、南水北调、西电东送、青藏铁路等项目的启动,以及北京成功申办2008年奥运会,各项基础设施、重大工程的建设都将对钢材形成强劲的需求,此外,机械、汽车、房地产的蓬勃发展也为钢材消费注入了强大的活力。

中国钢铁行业基础数据库

海运费价格33、9月份国内粗钢产量4794.64万吨,同比下滑5.91%,相比上32、海运费BDI 指数和BCI 指数本周均有所下降35、9月份粗钢日产量161.80万吨,8月份为166.57万吨34、9月钢材产量6542.41万吨,同比增速4.52%,相对上月12国内钢铁产量国际钢铁价格原料价格25、本周国际钢价CRU 指数小幅下降27、彭博中观测到的各地区热轧指数本周日本有所下降,美国和28、螺纹钢期货主力合约本周继续上涨,带动期现价差有所改善26、分地区来看,北美和欧洲指数小幅下降,亚洲地区指数小幅期现分析29、国内各地区铁矿石价格莱芜保持不变,其他地区均小幅上涨行业盈利情况12、资产负债比稳定,毛利率和利润率皆小幅下降11、截止2010年8月份,亏损面由20.42%上升为20.69%主要钢材品种毛利国内外废钢及小品种钢材品种价格电工钢数据23、9月份取向硅钢进口量有所下降,进口均价有所下跌不锈钢价格库存及镍价格库存数据22、2月份国内不锈钢库存环比同比皆大幅提升19、国际不锈钢价格指数本月有所上升行业动态、投资评级与重点公司盈利预测2、钢铁股价本周有所上涨3、维持行业评级4、维持盈利预测行业相对估值指标8、相对估值目前为0.56,历史低点为0.26,历史高点为0.75分析师:刘元瑞 (8621) 68751767 liuyr@ 执业证书联系人:王鹤涛 (8621) 68751767 wanght1@5、钢铁行业指数本周上涨4.07%7、相对沪深300来看,本周钢铁行业指数跑输大盘,跑输幅度为钢铁行业基础数据库数据截止日期及更新频率截至2010年11月5日,每周更新钢铁行业主要指标近期变化情况1、行业正在下滑钢铁行业指数与大盘走势对比国内钢材价格国内重点大中型企业利润统计18、本周国内废钢价格上海小幅上涨,大连有所下降,其他地区17、本周国内钢价综合指数小幅上涨2.2%,其中长材上涨3.4%30、矿石港口价格小幅上涨,二级冶金焦国内价格和出口价格也31、国内综合矿石价格指数本周上涨1.6%,其中进口矿上涨0.46、本周沪深300上涨4.17%,上证综指上涨5.06%,wind 全A 指13、三项费率小幅下降,吨钢毛利小幅改善24、9月份无取向硅钢进口量有所上升,进口均价有所上涨14、8月份全国重点大中型企业销售利润率有所回升,由1.16%15、本周钢材国内价格长材上涨幅度较大,板材略有上升9、成本滞后一月估算毛利本周有所改善10、成本钢价同步估算毛利本周有所改善16、本周钢材出口价格长材小幅上涨,板材中热轧小幅下降,冷20、LME 三个月镍价和LME 镍现货价本周均大幅上升,上涨幅度21、国际镍库存本周较上周继续小幅上升刘元瑞:办公电话:电子邮件:MSN : 68、9月份宏观经济先行指数为101.40,较8月有所上升69、2季度企业景气指数由132.90上升至135.9058、澳大利亚力拓哈默斯利粉矿降价32.98%,块矿降价44.46%54、钢价与宏观经济走势密切相关,2季度GDP 同比增长达10.355、8月份城镇固定资产投资同比增长23.92%63、美国9月份PMI 指数为54.4,环比8月份的56.3小幅下滑64、5月份美国地区现房销售环比同比均出现下滑62、7月份金融机构新增人民币贷款5328亿元,同比增长环比下国内大中型企业库存46、钢价有所上涨,库存总量本周小幅下降45、本周钢材库存总量有所下降,其中长材库存表现依旧好于板47、8月份大中型企业钢坯库存环比有所下降,同比继续下降,44、9月份净出口169万吨,8月份净出口为145万吨,净出口有景气指数国内钢厂各月份产量统计钢材社会库存钢材进出口钢价与宏观经济走势的关系钢铁固定资产投资房地产月度数据详细统计机械类主要下游投资情况海外需求66、6个月期铁矿石掉期合约最新价格151.20美金59、澳大利亚必和必拓扬迪粉矿降价32.94%52、9月份汽车产量163.63万辆,环比8月份继续小幅上升铁矿石掉期合约53、9月份洗衣机产量同比有所下滑,冰箱产和空调产量同比则67、12个月期铁矿石掉期合约最新价格143.10美金50、9月份机械类主要下游固定资产投资环比8月份皆有所上升60、巴西淡水河谷伊塔比拉粉矿降价28.20%,卡拉加斯粉矿降57、9月份黑色金属冶炼及压延加工业固定资产投资同比有所上51、9月份房地产新开工面积同比由64.79%变为63.10%56、8月份CPI 和PPI 分别为3.50和4.30亚洲进口铁矿石年度协议价家电汽车产量43、9月份钢材进口132万吨,同比下滑30.89%,出口301万吨41、9月国内铁矿石进口量为5260万吨,环比上升17.91%,同38、9月份扣除中国后其他国家产量同比增速由13.03%下降为9国际钢铁产量hustricky@ 021-********liuyr@ 42、2009年国内矿8.80亿吨,同比增长8.93%,进口矿6.28亿吨长江证券钢铁行业分析师,华中科技大学财务金融硕士。

中国钢铁行业发展现状及趋势:特钢应用领域较普钢更为高端,特钢市场需求量增长

中国钢铁行业发展现状及趋势:特钢应用领域较普钢更为高端,特钢市场需求量增长一、特钢、普钢行业发展情况分析随着我国制造水平的快速发展,特钢行业发展迅速。

其高品质特钢在汽车、核电、军工等产业中起到关键作用。

那么,特钢行业市场如何呢?接下来就跟随小编来对特钢行业发展前景大致了解下吧。

往下看:随着特钢行业实现转型发展,特钢行业还在逐步完善中国特钢价格指数体系建设、提高国际化经营水平、推动行业企业重组、鼓励特钢企业走“专精特新”的发展道路、构建和培育配套产业链、推动建立特钢行业信用长效机制等方面持续发力。

从特钢行业分析了解到,2017年中国特钢企业生产钢材1.14亿吨,同比增长6.98%,其中特殊钢材3021万吨,同比增长8.5%。

特殊钢材中,特殊质量合金钢材产量为2207万吨,同比增长14.9%。

2017年,特钢企业生产粗钢1.27亿吨,同比增长9.74%,其中特殊钢3315万吨,同比增长5.69%。

特殊钢材中,特殊质量合金钢产量为2494万吨,同比增长11.56%。

目前,我国高精度、表面无缺陷的银亮材产量较少,仅占优质钢棒材的2%左右,其中又以冷拔材为主,精密银亮材很少。

未来,机械行业的技术进步还将推动具有良好机械性能的特殊钢银亮材市场需求量的增长。

2017年中国特钢企业生产钢材1.14亿吨,同比增长6.98%,其中特殊钢材3021万吨,同比增长8.5%。

特殊钢材中,特殊质量合金钢材产量为2207万吨,同比增长14.9%。

2017年,特钢企业生产粗钢1.27亿吨,同比增长9.74%,其中特殊钢3315万吨,同比增长5.69%。

特殊钢材中,特殊质量合金钢产量为2494万吨,同比增长11.56%。

2017年特钢企业粗钢产量及增长情况数据来源:公开资料整理相关报告:发布的《2019-2025年中国钢铁行业市场竞争格局及未来发展趋势报告》2017年特钢企业钢材产量及增长情况数据来源:公开资料整理方大特钢的主要业务分为特钢和普钢。

钢铁行业:企业综合信息数据库

代码600019600231000898000778000629600581600516002150600005600282000708000932600782000717600117601003000825000761600307002318002443002478601028600507002110002423600126600808000709凌钢股份2014年5月21日 凌钢股份主体评级下调为AA-2013年5月17日 大冶特钢成为成为欧瑞康公司传动系统中国唯一战略供应商鞍钢股份方大炭素大冶特钢武钢股份*ST 南钢2014年8月6日,鞍钢与蒂森克虏伯将在两高强镀锌线项目上继续合作2013年5月9日 关于获得授予发明专利权通知书的公告新兴铸管2014年7月4日 联合资信维持西宁特钢集团负面评级展望2014年8月8日 华菱钢铁上半年实现营收291亿 完成全年任务51%2014年8月4日 武钢与绿地集团签订战略合作协议2013年5月23日 并网光伏逆变器通过低电压穿越(LVRT )认证试验2014年4月25日 攀钢钢轨一季度同比增产3.38万吨,计划年产130万吨2013年6月4日 公司董事、副总经理严献忠先生辞职2014年8月1日,本钢北台螺纹轧机停产检修,复产时间待定,预计影响螺纹2014年7月10日 久立特材获3亿元LNG 项目用不锈钢管合同2014年5月5日,八钢年产能10万吨的273焊管项目正式开工2014年8月1日 酒钢炼轧厂上半年节能降耗取得成效2014年1月22日 大智慧报道金洲管道20万吨油气焊管项目进入设备调试阶段分析师:王鹤涛 (8621) 687517联系人:肖 勇 (8621) 687517钢铁企业综合分析师:陈文敏 (8621) 687517新钢股份2014年6月22日 韶钢7号焦炉顺利点火烘炉最新讯息公司2014年8月1日 宝钢特钢炼钢厂40t 产线模块浇注线改造工程竣工宝钢股份2013年5月30日 首次公开发行前已发行股份上市流通2014年3月28日 福建三钢棒材生产线检修,预计影响产量6万吨通润装备韶钢松山2013年9月27日 芜湖新兴铸管RH 炉钢结构工程开工2014年7月11日 拟发行16亿元中期票据2014年8月7日 南钢7月船板订单超过12万吨攀钢钒钛八一钢铁华菱钢铁2014年7月24日 太钢热卷轧机停产检修,预计影响热卷产量3万吨左右2013年6月14日 重大合同配合募投产能释放,3季度业绩明显改善2014年7月17日 河北钢铁衡板6月双收创年度新高2014年7月22日 杭钢上半年出口钢材超3万吨三钢闽光马钢股份河北钢铁杭钢股份中原特钢西宁特钢柳钢股份玉龙股份常宝股份金洲管道久立特材2014年7月17日 柳钢转炉厂上半年吨钢降本30元酒钢宏兴太钢不锈方大特钢本钢板材2014年8月5日 马钢成为家电品牌企业重点直供商,上半年家电板销售量创52013年6月26日 方大特钢3.68亿元收购同达铁选30%股权A-司传动系统中国唯一战略供应商强镀锌线项目上继续合作知书的公告负面评级展望8月1日,热轧、冷轧、冷轧硬卷不变,中厚不变亿 完成全年任务51%8月6日,线材下调20元,螺纹钢下调30元作协议压穿越(LVRT )认证试验38万吨,计划年产130万吨先生辞职,复产时间待定,预计影响螺纹产量2500吨/天用不锈钢管合同4月9日,螺纹钢、圆钢维持不变7月24日,中板、热轧不变8月1日,螺纹钢下调30元,线材下调80元,中厚板价格持平管项目正式开工8月1日,中厚板下调50元4月10日,热轧卷板上调40元,中厚板上调20元8月1号,热轧、镀锌不变取得成效油气焊管项目进入设备调试阶段:王鹤涛 (8621) 68751760 wanght1@ 执业证书编号:S0490512070002肖 勇 (8621) 68751760 xiaoyong3@业综合信息数据库陈文敏 (8621) 68751760 chenwm@ 执业证书编号:S04905140800027月18日,热轧上调70元,冷轧上调30元,中厚板不变8月1日,线材、型材、热轧、轧板、冷轧、电镀锌、镀锡、彩涂不变息8月1日,热轧、冷轧、热镀锌、电镀锌、电工钢不变浇注线改造工程竣工调价信息上市流通预计影响产量6万吨工程开工8月1日,线材、螺纹钢上调30元,热卷,冷卷,中板不变计影响热卷产量3万吨左右,3季度业绩明显改善度新高吨30元8月1日,线材、螺纹价格均下调20元直供商,上半年家电板销售量创57万吨历史新高铁选30%股权7月11日,合结钢下调20元,其他不变8月6日,普板、低合金板保持不变,螺纹钢下调170元,线材下调130元8月1日,螺纹钢、线材、热轧、冷轧、中板不变中厚不变元元,中厚板价格持平上调20元1207000214080002元,中厚板不变轧、电镀锌、镀锡、彩涂不变、电工钢不变,冷卷,中板不变纹钢下调170元,线材下调130元中板不变。

301条款对中美电子信息产业供应链的影响

摘要:2018年,美国将对160亿美元进口自中国的商品征收25%的关税。

2018年8月2日,美方又宣布要把对中国2000亿美元输美产品的征税税率由10%提高到25%。

美国步步紧逼,中方不得不反击。

8月3日,中方决定,将依法对自美进口的约600亿美元产品按照四档不同税率加征关税。

美国确实很强势,斗争确实很激烈。

但种种迹象也显示,白宫执意加征关税的反对声浪越来越高,要求美国通过谈判解决分歧的压力也越来越大。

就在美国贸易代表办公室就160亿美元中国商品加征关税问题的听证会上,来自化工、电子、光伏等行业的82位代表纷纷发言。

结果,只有6人赞同加征关税措施。

关键词:中美贸易战;电子产品;信息技术;供应链一、电子产品(一)美方代表公司:A M美国应用材料公司A M(A p p l i e d Ma t e r i a l s)在材料工程解决方案领域处于全球领先地位,他们提供的解决方案几乎用于生产世界上每一个先进的半导体芯片。

A M总部设在加利福尼亚州的圣克拉拉,主要生产工厂位于德克萨斯州的奥斯汀、马萨诸塞州的格洛斯特和蒙大拿州的卡利斯佩尔。

美国应用材料公司成立于1967年,在硅谷的一个汽车修理厂,现已发展成为一家重要的科技公司,在全球17个国家拥有近2万名员工。

应用材料公司进口了许多产品,这些产品对于出口到世界各地的复杂的高附加值工具的开发非常重要。

事实上,A M90%的收入来自美国以外的销售。

这些出口支持了加利福尼亚、德克萨斯、马萨诸塞和蒙大拿的大量研究和制造业务,对美国的贸易平衡做出了积极的贡献。

重要的是,他们还维持着由美国雇员和承包商代表的15000个高薪美国工作岗位。

自2016年以来,随着外国市场的增长,A M在美国迅速创造了3000多个就业岗位。

(二)A M对征收关税的看法A M的代表在301听证会上请求将属于H T S8486.90和8486.20的半导体供应链项目从受301条款关税限制的产品列表中删除。

青岛钢铁案例分析

青岛钢铁案例分析1 、数据信息报告1.1 钢铁行业历史回顾钢铁行业长期以来对我国经济的建设与发展起到了积极的支持和推动作用。

在每年的工业总产值中,5--6%的份额来源于钢铁行业的贡献。

钢铁行业还是我国职工就业的一个重要领域,90年代以来,从业职工总数一直保持在350万人左右,占全国职工总数的5%左右,为社会提供了稳定的就业机会。

同时,钢铁行业的稳定发展也带动了能源、运输等相关行业的发展,在全国每年消耗的能源总量中,有10%左右用于钢铁行业的生产建设,12.5%左右的铁路货运量,12%左右的铁路货物周转量,17.5%左右的水路货运量,20%左右的水路货物周转量用于钢铁和金属矿石的运输。

作为基础原材料产业,钢铁行业的发展为我国农业、建筑、化工、机械电子等行业的发展打下了坚实的基础。

九十年代前期,我国钢铁工业得到长足发展。

这一时期是我国改革开放深入的时期,是社会主义市场经济建立和发展的时期,也是我国的钢铁工业快速发展的时期。

我国钢产量1991年为7100万吨,到1996年就超过了亿吨,居世界钢产量首位。

我国钢材的需求和供应在九十年代前期发生了较大变化。

1991年国内钢材消费量6034万吨,而资源的供应主要是为了国内生产,供应和需求比较平稳;1992年钢材消费量增加到约7500万吨;1993年国内钢材需求膨胀,价格上涨,消费量达到亿吨的水平;这一年进口钢材也达到创纪录的3044万吨;由于国家实行宏观经济调控政策,1994年的钢材消费量有所下降,加上1993、1994两年的大量进口(总计5327万吨),钢材供应超过了国内需求,造成钢材市场疲软,库存增加,价格下降。

由于国内生产快速增长和进出口调节,钢材市场总体表现为供略大于求,市场比较平淡。

自1991年以来,我国钢材供需形势发生的较大变化,主要与经济发展和宏观经济环境的变化有直接关系。

1991、1992年经济快速发展,固定资产投资过大,1993年经济出现过热,国家实行了宏观经济调控,1994年至今属于平稳调整时期,国内钢材消费量也就经历了快速增长、达到顶峰、回落调整的变化。

2024版中国钢铁行业现状及发展趋势6

中国钢铁行业现状及发展趋势6目录行业概述与历史回顾钢铁行业定义及分类定义分类01起步阶段(1949-1978年)02快速发展阶段(1978-2000年)03结构调整阶段(2000年至今)中国钢铁产业发展历程国内外市场对比分析产量规模中国钢铁产量已连续多年位居世界第一,远超其他国家。

技术水平中国钢铁产业在技术水平上不断提升,但与发达国家相比仍存在一定差距。

市场需求国内外市场需求不断增长,但受全球经济波动和贸易保护主义影响,出口市场面临一定压力。

现状分析产能布局与结构调整产能布局优化中国钢铁行业在产能布局上持续优化,通过兼并重组、产能置换等方式,推动产能向沿海、沿江等具有资源优势、环境容量和市场需求的地区集中。

结构调整深化行业结构调整持续深化,通过提高中高端产品供给、淘汰落后产能等措施,推动产品结构向高质量、高附加值方向转变。

技术创新与智能制造进展技术创新加速智能制造推进随着国家对环保要求的不断提高,钢铁行业面临的环保压力持续加大,企业需要加大环保投入,加强环保设施建设和运行管理。

绿色低碳发展钢铁行业积极响应国家绿色低碳发展号召,通过节能减排、资源综合利用等措施,推动行业向绿色、低碳、循环方向发展。

环保政策趋紧环保政策对行业影响VS市场需求与竞争格局下游需求领域分析建筑行业01汽车行业02家电行业03国内外市场竞争态势国内市场竞争国际市场竞争价格波动及影响因素原材料价格波动市场需求变化政策法规调整发展趋势预测绿色低碳转型方向能源结构调整钢铁企业将加大清洁能源使用比例,如太阳能、风能等,减少对化石能源的依赖,降低碳排放。

低碳技术创新推动低碳冶炼技术、碳捕集与利用技术等研发和应用,提高钢铁生产过程中的能源利用效率和碳减排能力。

绿色供应链管理钢铁企业将加强与上下游企业的合作,构建绿色供应链,推动全产业链的绿色低碳发展。

1 2 3智能制造技术应用数字化平台建设工业互联网发展智能化和数字化赋能兼并重组加速在市场竞争和政策推动下,钢铁行业将加快兼并重组步伐,提高产业集中度,优化资源配置。

钢铁行业数据分类分级指南_概述及解释说明

钢铁行业数据分类分级指南概述及解释说明1. 引言1.1 概述钢铁行业作为国民经济的重要支柱产业,其数据量庞大且复杂。

为有效管理和利用这些数据,进行数据分类和分级已成为一项关键任务。

本文旨在提供钢铁行业数据分类分级指南,并解释说明背后的核心概念和实践原则。

1.2 文章结构本文包括五个主要部分:引言、钢铁行业数据分类分级、数据分类与分级在钢铁行业的应用案例分析、数据分类与分级指南的意义和推广价值以及结论。

每个部分都将详细介绍相关内容,并以案例研究加以具体说明。

1.3 目的本文的目的是为钢铁企业和从业人员提供一个全面而清晰的指南,帮助他们理解和应用钢铁行业数据分类分级。

通过明确的知识框架和实践方法,企业能够更好地管理自身生产、销售和质量方面的数据。

同时,推广普遍适用的标准化方法,有助于促进整个行业规范化发展,并提升信息共享与协同工作效率。

以上便是文章“1. 引言”部分的详细内容。

2. 钢铁行业数据分类分级2.1 数据分类概念解释数据分类是指根据特定的标准和规则对钢铁行业的数据进行划分和归类,以便更好地管理和利用这些数据。

通过将大量的数据按照不同属性、特征或模式进行分类,可以使得数据更易于理解和发现其中的模式与规律。

同时,数据分类也可以为企业提供更精准的决策依据,并促进对钢铁行业整体情况的深入了解。

2.2 分类依据和准则在钢铁行业中,进行数据分类需要依据一定的准则和原则。

常见的分类依据包括但不限于以下几个方面:- 钢铁产品类型:可根据钢材种类、形态、尺寸等特征将产品进行分类,例如薄板、中板、厚板等。

- 生产工艺过程:根据生产过程中涉及到的各个环节将数据进行划分,例如炼铁、炼钢、轧制等。

- 用途领域:根据不同领域或应用将数据进行归类,如建筑结构用钢、汽车用钢等。

- 地理位置:可按照不同地区或国家将数据进行分组,以便进行区域性分析与比较。

准确且合理的分类依据能够更好地反映钢铁行业的实际情况,并为后续的数据分级提供基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数据库:年度数据

地区:全国

指标2013年2012年2011年2010年2009年2008年2007年72章钢铁出口额(百万美元)37115.939875.9628931.511348553473.0739942.72 73章钢铁制品出口额(百万美元)56160.0951195.6139134.53378048419.1236677.85 72章钢铁进口额(百万美元)23280.0728379.2225327.13278342453423015.41 73章钢铁制品进口额(百万美元)10067.3910225.189151.12888510547.828045.06钢铁或铜制标准紧固件出口数量(吨)247000026000002250000162000027000002587757钢铁或铜制标准紧固件出口金额(百万美元)4612.144766.153564.12436.774496.833342.68国家铁路钢铁及有色金属货运量(万吨)21932.1822778.5622428.0221526.5420716.2721593.76国家铁路钢铁及有色金属货物周转量(亿吨公里)2465.652482.842451.462374.122373.862328.89国家铁路钢铁及有色金属平均运距(公里)112410901093110311461078主要港口钢铁吞吐量(万吨)235962248121226190811826518626主要港口钢铁出港量(万吨)144281364712689111121187212040主要港口钢铁进港量(万吨)916888348537796963926586

数据来源:国家统计局

注:

1.进出口数据来源于海关总署。

1978年为外贸业务统计数,1980年起为海关进出口统计数。

2.按货类分铁路货运量和货物周转量不包括行包运量。

2006年2005年2004年25131.811509011466.73 26784.0419********.15 20035.922621023691.39 6944.6156964641.31 208000015200001140000 2439.521833.331310.2 200591753616083 2160.231989.311789.64 107711341112.75 154971252210928

970969345562

578855885365。