利润表分析案例

利润表财务分析实例案例解析企业盈利能力和质量

利润表财务分析实例案例解析企业盈利能力和质量在企业经营过程中,了解企业的盈利能力和质量十分重要。

利润表是财务报表中的重要组成部分,通过对利润表进行分析可以评估企业的盈利能力和质量。

本文将通过实例案例来解析如何进行利润表的财务分析,以帮助读者更好地了解企业的盈利能力和质量。

1. 案例背景介绍假设我们分析的是一家制造业企业X,以下是该企业2019年的利润表摘要:销售收入 100,000营业成本 60,000毛利润 40,000营业费用 20,000研发费用 5,000财务费用 2,000税前利润 13,000所得税费用 3,900净利润 9,1002. 利润率分析首先,我们可以通过计算利润率来评估企业的盈利能力。

利润率是净利润与销售收入之比,表示企业在销售过程中获得的利润占销售收入的比例。

净利润 ÷销售收入 = 利润率在本案例中,净利润为9,100,销售收入为100,000。

因此,利润率为:9,100 ÷ 100,000 = 0.091 = 9.1%利润率为9.1%意味着企业X在销售过程中每卖出1元商品可获得0.091元的净利润。

3. 毛利率分析毛利率是指毛利润与销售收入之比,表示企业在销售过程中获得的利润与销售收入的比例。

毛利润 ÷销售收入 = 毛利率在本案例中,毛利润为40,000,销售收入为100,000。

因此,毛利率为:40,000 ÷ 100,000 = 0.4 = 40%毛利率为40%意味着企业X在销售过程中每卖出1元商品可获得0.4元的毛利润。

4. 营业费用率分析营业费用率是指营业费用与销售收入之比,表示企业在销售过程中的各项费用开支在销售收入中所占的比例。

营业费用 ÷销售收入 = 营业费用率在本案例中,营业费用为20,000,销售收入为100,000。

因此,营业费用率为:20,000 ÷ 100,000 = 0.2 = 20%营业费用率为20%意味着企业X在销售过程中每卖出1元商品需要用去0.2元用于营业费用。

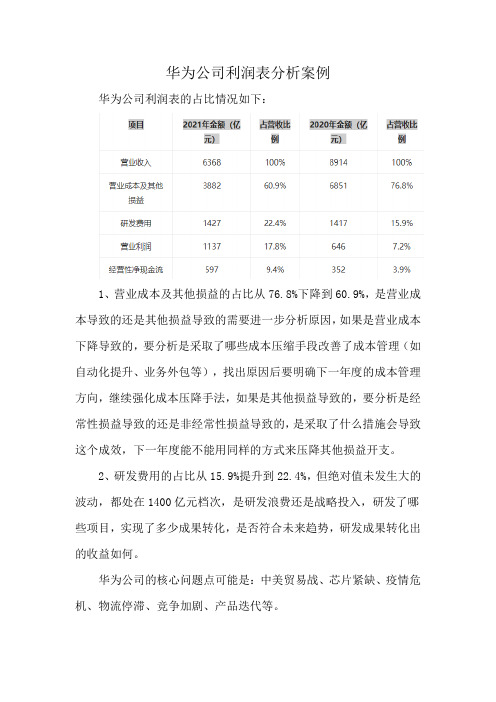

华为公司利润表分析案例

华为公司利润表分析案例

华为公司利润表的占比情况如下:

1、营业成本及其他损益的占比从76.8%下降到60.9%,是营业成本导致的还是其他损益导致的需要进一步分析原因,如果是营业成本下降导致的,要分析是采取了哪些成本压缩手段改善了成本管理(如自动化提升、业务外包等),找出原因后要明确下一年度的成本管理方向,继续强化成本压降手法,如果是其他损益导致的,要分析是经常性损益导致的还是非经常性损益导致的,是采取了什么措施会导致这个成效,下一年度能不能用同样的方式来压降其他损益开支。

2、研发费用的占比从15.9%提升到22.4%,但绝对值未发生大的波动,都处在1400亿元档次,是研发浪费还是战略投入,研发了哪些项目,实现了多少成果转化,是否符合未来趋势,研发成果转化出的收益如何。

华为公司的核心问题点可能是:中美贸易战、芯片紧缺、疫情危机、物流停滞、竞争加剧、产品迭代等。

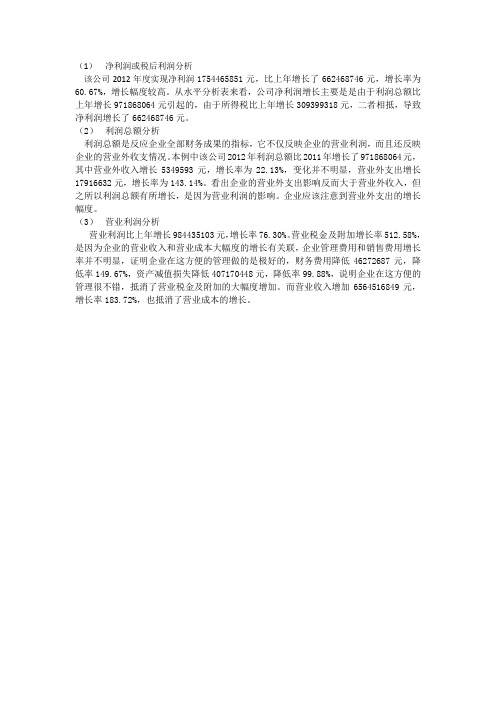

利润表水平分析

(1)净利润或税后利润分析

该公司2012年度实现净利润1754465851元,比上年增长了662468746元,增长率为60.67%,增长幅度较高。

从水平分析表来看,公司净利润增长主要是是由于利润总额比上年增长971868064元引起的,由于所得税比上年增长309399318元,二者相抵,导致净利润增长了662468746元。

(2)利润总额分析

利润总额是反应企业全部财务成果的指标,它不仅反映企业的营业利润,而且还反映企业的营业外收支情况。

本例中该公司2012年利润总额比2011年增长了971868064元,其中营业外收入增长5349593元,增长率为22.13%,变化并不明显,营业外支出增长17916632元,增长率为143.14%。

看出企业的营业外支出影响反而大于营业外收入,但之所以利润总额有所增长,是因为营业利润的影响。

企业应该注意到营业外支出的增长幅度。

(3)营业利润分析

营业利润比上年增长984435103元,增长率76.30%。

营业税金及附加增长率512.58%,是因为企业的营业收入和营业成本大幅度的增长有关联,企业管理费用和销售费用增长率并不明显,证明企业在这方便的管理做的是极好的,财务费用降低46272687元,降低率149.67%,资产减值损失降低407170448元,降低率99.88%,说明企业在这方便的管理很不错,抵消了营业税金及附加的大幅度增加。

而营业收入增加6564516849元,增长率183.72%,也抵消了营业成本的增长。

公司利润表分析案例

公司利润表分析案例公司利润表是一份反映公司经营业绩的财务报表,它可以帮助管理者全面了解公司的盈利能力和财务状况,为企业的经营决策提供重要参考依据。

在本文中,我们将以某公司的利润表为例,进行分析和解读,帮助读者更好地理解利润表的含义和作用。

首先,让我们来看一下该公司的利润表。

在本年度的利润表中,公司实现营业收入为1000万元,成本费用为800万元,利润总额为200万元,所得税费用为50万元,净利润为150万元。

通过对公司利润表的分析,我们可以得出以下结论和建议:首先,从营业收入和成本费用的对比来看,公司的毛利润率为20%。

毛利润率是衡量公司盈利能力的重要指标,这意味着公司在销售产品或提供服务时,每卖出1元产品就能获得0.2元的毛利润。

对于公司来说,要想提高盈利能力,就需要不断降低成本,提高产品销售价格或者增加销售量。

其次,利润总额为200万元,这是公司在扣除所有费用和税收后的净利润。

利润总额的增长意味着公司的经营业绩良好,但我们也要注意到所得税费用为50万元,占净利润的比例较高。

这表明公司在税务方面存在一定的压力,因此需要合理规划税务策略,降低税负,提高净利润。

最后,公司的净利润为150万元,这是公司实际可供投资者分配的利润。

在这里,我们需要对净利润进行综合考量,不仅要关注利润的绝对数值,还要结合公司的资产规模和风险水平进行评估。

同时,也要考虑到公司的发展战略和未来发展规划,合理安排利润的使用和分配,为公司的长期发展保驾护航。

综上所述,利润表分析是企业管理和决策中的重要环节,通过对利润表的深入分析,可以帮助管理者全面了解公司的盈利能力和财务状况,为企业的经营决策提供科学依据。

因此,我们建议公司管理者要重视利润表的分析和运用,不断优化经营策略,提高盈利能力,实现可持续发展。

本量利分析案例

本量利分析【案例1】利得利锅业有限公司是一家专门从事不粘炒锅生产的企业,总经理是蒋立翔先生。

由于受金融危机的影响,2008年的产销量由2007年的250万口下降到200万口,每口成本却由90元上升到100元。

为此,总经理对公司的所有员工都给予严厉的批评,并扣发了他们当年的奖金。

但是该公司生产车间的主任池毓升感到十分委屈,于是向总经理提供了相关数据。

这些数据表明2008年的成本实际上比2007年还要低些。

因此,总经理对财务科提供的数据的准确性表示不满,而财务科科长陈娜坚决否认,并提供了充足的证据表明财务科所提供的成本信息完全是正确的。

请问:1.如果你是生产车间主任池毓升,你应向总经理提供什么数据,以证明2008年的成本实际上比2007年还要低些?2.如果你是财务科科长陈娜,你应向总经理提供什么数据,以证明财务科提供的成本信息完全是正确的?3.如果你是该公司的财务顾问,你将向总经理就上述事件提出哪些建议?【案例2】华夏电动车有限公司,成立于2004年,是一家专业以锂电电动车研发为主,集设计、制造、销售、服务为一体的高科技集团化企业,现有生产能力75万辆,公司所得税税率为25%。

电动自行车是适用于个人短途使用的交通工具,具有零排放、低噪声、低能耗、低使用费、安全易骑的优点,符合节能、环保的发展潮流。

但2008年的金融危机影响了自行车行业,公司的产销量逐月下降,2009年金融危机仍未平息,但2009年下半年经济有止跌企稳的迹象。

公司的财务经理李浩已经编制了2010年预算利润表如下表所示。

华夏电动车有限公司预算利润表2010年单位:万元财务经理李浩把这份报告呈送给华夏电动车有限公司的总经理张强先生,并又进一步解释到:“我是按照2009年1—10月的平均月产销5万辆以及销售价格1 800元不变来编制预算的。

但据我们了解,2010年市场竞争将更加激烈,如果我们不把售价调低,估计2010年的销售量将下降,那么目标利润将无法实现。

利润表分析报告

利润表分析报告利润表分析报告是对企业经营情况进行分析的一种常用方法。

利润表是企业财务报表中最重要的一项,它反映出企业在一定时期内的销售收入和成本开支等情况。

通过利润表分析,可以直观地了解企业的盈利能力、经营效益等情况,为企业未来的经营决策提供重要参考。

以下是三个具体的案例:案例一:国内知名化妆品公司A的利润表分析报告国内知名化妆品公司A在2019年实现营业收入1.2亿元,同比增长7.5%;实现净利润3600万元,同比增长10.2%。

利润表分析报告显示,公司在销售业绩方面表现良好,但同时也面临着成本上升等压力。

其中,人力成本、物流成本和市场宣传成本均占到了企业成本的较大比重,因此公司需要加强成本控制管理,提高效率,进一步提升盈利能力。

案例二:互联网金融公司B的利润表分析报告互联网金融公司B在2019年实现营业收入4亿元,同比增长20%;实现净利润8000万元,同比增长30%。

利润表分析报告显示,公司在业务拓展方面获得了可观的收益,同时风险控制也很好。

但是,该公司的财务费用、管理费用较高,其中管理费用占到整体利润的较大比重,需要进一步优化管理制度,控制费用开支。

案例三:汽车零部件公司C的利润表分析报告汽车零部件公司C在2019年实现营业收入8000万元,同比增长5%;实现净利润2400万元,同比增长2%。

利润表分析报告显示,该公司在销售和成本方面都表现一般,成长速度不如行业内其他企业。

同时,企业未来面临的市场环境不确定性较大,需要加强市场分析,并及时调整经营策略,以提高盈利能力。

此外,企业自身的管理成本占比过高,需要加强管理效率,进一步降低成本。

综上所述,利润表分析报告对企业经营决策具有重要意义,企业应该密切关注利润表的变化,及时发现问题并采取措施加以解决。

另外,利润表分析报告还可以通过对同行业各企业的利润表进行比较分析,找到行业平均值以及行业内具有竞争力的企业的利润表指标,以此来判断企业的经营状况和市场占有率。

企业利润表分析案例

企业利润表分析案例利润表是企业财务报表中的重要部分,它反映了企业在一定时期内的经营成果和盈利能力。

通过对企业利润表的分析,可以帮助企业管理者更好地了解企业的盈利情况,找出盈利的原因和不足之处,为企业的经营决策提供重要参考。

下面,我们将通过一个实际的企业利润表案例,来进行分析和解读。

首先,我们来看一家虚构的企业“ABC有限公司”去年的利润表情况。

根据利润表显示,该公司去年的总收入为1000万元,总成本为800万元,净利润为200万元。

在分析这份利润表时,我们可以从以下几个方面来进行分析。

首先,我们可以从总体收入和总体成本的比较来分析。

在这个案例中,总收入为1000万元,总成本为800万元,可以计算出毛利润为200万元。

通过比较总收入和总成本的变化趋势,我们可以了解企业盈利能力的变化情况。

如果毛利润率在一段时间内持续增加,说明企业的盈利能力在提高;反之则可能存在经营问题。

其次,我们可以从不同成本的构成来分析。

在这个案例中,成本分为直接成本和间接成本。

直接成本是与产品直接相关的成本,如原材料、人工等;间接成本是与产品间接相关的成本,如管理费用、营销费用等。

通过分析不同成本的构成,可以帮助企业找出成本高的项目,及时采取控制措施,提高盈利能力。

此外,我们还可以从利润表中找出企业的盈利增长点。

在这个案例中,净利润为200万元,我们可以分析出哪些项目对盈利的增长起到了关键作用,比如产品销售额增长、成本控制等。

通过找出企业盈利增长的关键点,可以帮助企业更好地制定未来的发展战略。

最后,我们可以通过对利润表的分析,提出一些建议。

比如,在这个案例中,我们可以建议企业加大对盈利增长点的投入,加强成本控制,提高盈利能力。

同时,也可以根据利润表的分析结果,制定更加合理的财务预算和经营计划,为企业的未来发展提供有力支持。

综上所述,企业利润表分析是企业管理者必须要掌握的重要技能之一。

通过对利润表的深入分析,可以帮助企业更好地了解自身的盈利情况,找出盈利的原因和不足之处,为企业的经营决策提供重要参考。

利润表分析模板

利润表分析一、利润增减变动分析1.净利润分析:该公司2003年实现净利润330704万元,比上年增加110807万元,增长了50.39%。

,增长幅度较高。

其中归属于母公司所有者的净利润增加了89247万元,增长幅度57.34%,少数股东权益增加了21559.50万元,增长了33.56%。

从水平分析表可以看出:公司净利润大幅度增长主要是由利润总额比上年增长了136601.00万元引起的,由于所得税增加了25793.80万元,二者相抵,使得净利润增长了110807.00万元。

2.利润总额分析:该公司2003年实现利润总额379251.00万元,比上年增加了135810.00万元,增长幅度为55.06%。

1)营业利润增加是关键因素。

营业利润增加了135810.00万元,增长率为55.79% 2)营业外收入增加是有利因素,营业外收入增加了2134.51万元,增长率为42.04%3)营业外支出增加是不利因素。

营业外支出增加了1333.59万元,增长了326.84%。

主要是处置非流动资产所致三项内容增减相抵使利润总额增加了135810.00万元。

3.营业利润分析:该公司2003年实现营业利润379251.00万元,增加了135810.00万元,增长率为55.79%.1)关键因素是投资收益增加了70252.50万元,增长幅度为86.23%。

主要是由于长期股权投资收益所致2)有利因素:A、主营业务收入增加。

营业收入增加了162740.00万元,增长了6.75%。

从行业来看:电力行业和石油天然气行业主营业务收入在稳步的增长,燃煤销售行业主营业务收入有轻微下降,综合作用使主营业务收入增加。

从地区来看:该公司华东地区的主营业务收入在稳步增长的同时,开拓新市场,向东北地区和华北地区发展。

B、营业税金及附加减少。

减少了1491.20万元。

3)不利因素:由于营业成本、期间费用、资产减值损失的增加使得营业利润减少4.其他指标分析:基本每股收益和稀释每股收益增加了0.208元,增长了63.22%;其他综合收益减少了11772.43万元减少了60.95%。

利润表财务分析案例分享企业盈利情况的实际案例解析

利润表财务分析案例分享企业盈利情况的实际案例解析利润表财务分析案例分享:企业盈利情况的实际案例解析在企业财务分析中,利润表是一项关键的财务报表,用于衡量企业的盈利情况和业绩表现。

通过对利润表进行分析,可以揭示企业的盈利能力、成本控制状况、业务趋势等信息,为企业的经营决策提供有力支持。

本文将以实际案例为例,分享一种利润表的财务分析方法。

**1. 案例介绍**某电子科技公司(以下简称公司)是一家专注于研发和销售电子产品的企业。

通过分析该公司的利润表,我们将揭示其盈利情况,并分析其业务结构和成本控制状况。

**2. 利润表分析**利润表是一种反映企业在一定时期内盈利情况的财务报表。

通过对公司的利润表进行分析,可以了解其销售收入、成本、税前利润等核心指标的情况。

首先,我们看到公司的销售收入在过去三年有稳定的增长。

2018年的销售收入为10,000,000元,2019年为12,000,000元,2020年则达到了15,000,000元。

这表明公司的业务规模在扩大,市场表现良好。

其次,我们分析公司的成本结构。

通过利润表中列出的各项成本,我们发现公司的销售成本占比逐年下降,2018年为65%,2019年为60%,2020年为55%。

这说明公司在控制采购、生产和物流成本方面取得了一定的成效。

然而,我们注意到销售和管理费用在过去三年中有所增加,这可能是由于市场推广和管理层扩充所致。

因此,公司在未来应密切关注这一项指标,寻找降低费用的潜在策略。

最后,我们关注公司的税前利润表现。

过去三年的税前利润分别为800,000元、1,000,000元和1,200,000元,呈现出稳步增长的趋势。

这表明公司的业务盈利能力不断提升,并具备一定的资金回报能力。

**3. 盈利能力分析**利润表不仅可以反映企业的盈利情况,还可以用来评估企业的盈利能力。

下面我们将通过对公司的利润表分析,来评估其盈利能力。

首先,我们计算公司的销售毛利率。

销售毛利率是指公司销售收入中剔除销售成本后的净利润与销售收入的比率。

案例1本量利分析案例[宝典]

![案例1本量利分析案例[宝典]](https://img.taocdn.com/s3/m/7c97069c690203d8ce2f0066f5335a8102d266d4.png)

【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位:元单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)=一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800=一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

下面我们再用本量利分析原理对第二年的情况进行分析:首先列出第二年按变动成本法编制的利润表见表4—4所示。

表4—4 利润表单位:元成本总额亦未变。

按传统方法说成本超支9.375%是不符合实际情况的。

下面再分析息税前利润减少10000元的原因。

企业利润表分析案例

企业利润表分析案例企业利润表分析案例下面是一家企业利润表的分析案例。

假设这是一家制造业企业的利润表。

销售收入:这家企业的销售收入在去年增长了10%。

这表明企业的销售额增加,可能是由于市场需求的增长,产品价格的上涨,或者是企业扩大了市场份额。

这是一个积极的信号,说明企业的销售部门在过去的一年中表现出色。

销售成本:销售成本在去年也增长了10%。

这表明企业的生产成本也在上涨,可能是由于原材料价格的增加,劳动力成本的上升,或者是生产效率的下降。

这是一个需要关注的问题,因为这可能对企业的利润率造成影响。

毛利润:毛利润是销售收入减去销售成本后的余额。

在这个案例中,毛利润增长了10%。

这意味着企业在去年中赚取了更多的利润,这可能是由于销售收入的增加高于销售成本的增长。

毛利润增长是一个积极的信号,说明企业的盈利能力在过去的一年中有所提高。

运营费用:运营费用在去年增长了5%。

这包括营销费用、人力资源费用和管理费用等。

虽然运营费用的增长是正常的,但是企业需要注意控制这些费用,以确保企业在经营中保持良好的盈利能力。

利润:利润是企业在税收和利息等因素考虑之前的净收入。

在这个案例中,利润增长了10%。

这意味着企业在去年中实现了更多的盈利,这是一个积极的信号。

然而,企业也需要关注利润率的变化,以确保利润增长的背后没有隐藏的问题。

总结:从这个案例中可以看出,这家企业在去年中取得了可喜的业绩。

销售收入、毛利润和利润都呈现出增长的趋势,这说明企业的业务发展良好。

然而,企业也需要关注销售成本和运营费用的增长,以确保利润率的稳定。

以上的分析案例提供了一种基本的方法来分析企业的利润表,并提供了一些可以引起关注的问题。

对于企业来说,利润表的分析是了解企业盈利能力的重要工具,可以指导企业的经营决策。

财务报表分析案例大全

财务报表分析案例大全

以下是几个财务报表分析案例,分别从资产负债表、利润表以及现金流量表三个方面进行分析。

资产负债表分析案例:

1.公司A资产负债表中,负债占总资产的比例高达60%以上,说明公司的财务风险比较大。

同时,公司应该加强控制负债的增长,减轻负债压力,争取做到债务与资产的平衡。

2.公司B资产负债表中,流动比率低于1,说明公司的流动资产不足以覆盖流动负债,存在流动性风险。

公司应该采取措施增加流动资产,例如加强资金管理,控制存货和应收账款等。

利润表分析案例:

1.公司C利润表中,销售毛利率一直在下降,说明公司的销售成本增加过快,需要加强成本控制。

同时,也需要优化销售策略,提高销售收入,以保证公司利润的稳定增长。

2.公司D利润表中,净利润增长率一直很低,说明公司的盈利能力不足。

公司应该加强市场营销和产品研发,提高产品的附加值和市场竞争力,以增加销售收入,提高利润水平。

现金流量表分析案例:

1.公司E现金流量表中,经营活动现金流量净额一直为负数,说明公司面临现金流量问题。

需要加强财务管理,优化资金运作,控制成本和费用,以增加现金流入。

2.公司F现金流量表中,投资活动现金流量净额占比较大,说明公司进行了大量的投资活动,公司需要评估投资的收益和风险,合理规划未来的投资计划。

同时,也需要加强资产管理,提高资产的使用效率,减少资产损失和浪费。

利润表分析(案例).ppt

茅台公司 利润总额分析

茅台公司利润总额增长863280000元,关 键原因是公司营业外收人增加引起的,公 司营业外收入增加3364850元,上升了 115.35%。同时营业利润的增长也是导致利 润总额增长的有利因素,营业利润比上年 增长了865040000元,增长率为19.16%。 综合作用的影响,导致利润总额增加了 863280000元。

五粮液公司 利润总额分析

五粮液公司2008年利润总额增长 220000000元,关键原因是公司营业 利润比上年增长了250000000元,增 长率为11.47%。

五粮液公司 营业利润分析

本公司营业利润比上年增加了250000000元, 增长率为11.47%。营业收入增长是营业利润 增长的主要因素,营业收入比上年增长了 600000000元,增值率为8.19%。同时,由于 营业成本、销售费用、管理费用的增加,以及 营业税金及附加、财务费用、投资收益的减少, 使增减相抵后营业利润增加250000000元,增 长率为11.47%。

茅台公司 企业利润表水平分析表

茅台公司 企业利润表水平分析表

茅台公司 净利润分析

茅台公司2008年实现净利润 4000760000元,比上年增长了 1034710000元,增长率为34.8%,增 长幅度较高。从水平分析表看,公司 净利润增长主要是利润总额比上年增 长863280000元引起的;由于所得税 费用比上年增长171430000元,二者 相抵,导致净利润增长691850000元。

茅台公司 营业利润分析

茅台公司营业利润增加主要是主营业务收入增 加所致。营业收人比上年增长1004260000元, 增长率为13.88%。资产减值损失的减少是导 致营业利润增加的有利因素,本公司资产减值 损失虽然在金额上增加了1064817元,但较去 年却下降了173.21%,并且由于营业成本、销 售费用、财务费用的减少导致营业利润最终还 是增加了865040000元,增长19.12%。

利润表分析(案例)

茅台公司 企业利润表水平分析表

茅台公司 企业利润表水平分析表

茅台公司 净利润分析

茅台公司2008年实现净利润 4000760000元,比上年增长了 1034710000元,增长率为34.8%,增 长幅度较高。从水平分析表看,公司 净利润增长主要是利润总额比上年增 长863280000元引起的;由于所得税 费用比上年增长171430000元,二者 相抵,导致净利润增长691850000元。

项目

2008年

2007年

增减额

坏账损失 1227200 1651940 -424740

存货跌价损 254000 失

总计

1481200

804740 2456680

-550740 -975480

五粮液公司 资产减值损失分析

从上表可以看出,五粮液公司2008年度资产减 值损失减少,主要是2008年公司资产减值各项 目都有所减少所致。其中,坏账损失2008年 122720000元与2007年165194000元相比,减 少42474000元;同时,存货跌价损失较上年 减少55074000,两者综合作用,导致资产减 值损失共减少97548000元。

茅台公司各项财务成果结构变化的原因, 从营业利润结构增长看,主要是营业成 本、营业税金及附加、销售费用、财务 费用结构下降所致,说明营业税金及附 加、销售费用、财务费用的下降是增加 营业利润构成的根本原因。另外,管理 费用的增加对营业利润、利润总额和净 利润结构都会带来一定程度的不利影响。

五粮液公司 资产减值损失分析表

五粮液公司 利润总额分析

五粮液公司2008年利润总额增长 220000000元,关键原因是公司营业 利润比上年增长了250000000元,增 长率为11.47%。

利润表质量分析报告案例

利润表质量分析报告案例利润表是企业财务报告的重要组成部分,它展示了企业在一定会计期间内的盈利情况。

利润表的质量分析可以帮助投资者、分析师和管理层评估企业的盈利能力以及经营状况。

下面是一份利润表质量分析报告的案例,详细分析了一个公司的利润表,并给出了相应的建议。

利润表质量分析报告1. 企业背景该公司是一家生产和销售电子产品的企业。

在过去一年的财务报告中,其利润表显示了以下几个关键指标:销售收入、毛利润、营业利润和净利润。

2. 关键指标分析2.1 销售收入公司的销售收入在过去一年中呈现稳定增长的趋势。

这表明公司的产品需求稳定,并且市场份额可能在增加。

然而,需要注意的是,销售收入增长率可能受到市场竞争和价格变动的影响。

建议:- 继续关注市场竞争和行业动态,以及与竞争对手的销售差距。

- 定期评估产品定价和销售策略,确保能够适应市场需求和变化。

2.2 毛利润公司的毛利润率很高,这表明在销售和生产方面的成本控制较好。

然而,对于毛利润率的变动需要仔细分析。

建议:- 研究成本结构变动的原因,例如原材料成本、劳动力成本等。

如果成本增加,需要评估是否有降低成本的潜在方案。

- 监控供应链的风险,以确保原材料供应的可靠性和稳定性。

2.3 营业利润公司的营业利润率也呈现稳定增长的趋势。

这表明公司的运营效率正在改善,并且企业的管理能力得到了提升。

建议:- 持续关注营业成本的变化,确保管理措施的有效性并寻找进一步的改进机会。

- 研究销售和运营效率之间的关系,以找到进一步提高利润的方法。

2.4 净利润净利润是衡量企业盈利能力的关键指标。

公司的净利润呈现稳定增长的趋势,这表明企业的盈利能力较强。

建议:- 继续关注税收、利息和其他费用的变动,以保持净利润的稳定增长。

- 研究并开发新的盈利来源,以提高净利润的增长率。

3. 建议通过利润表的质量分析,我们认为该公司的盈利能力良好,并且在产品销售、成本控制和运营管理方面取得了一定的成绩。

利润表分析案例

利润表分析案例利润表是一家企业财务报表中非常重要的一部分,它反映了企业在一定时期内的经营成果和盈利能力。

通过对利润表的分析,我们可以全面了解企业的经营状况,为企业的决策提供重要参考。

下面,我们将通过一个实际案例来进行利润表的分析,希望能够对大家有所帮助。

首先,我们来看一家虚构公司“ABC有限公司”2019年度的利润表。

利润表主要包括营业收入、营业成本、销售费用、管理费用、财务费用、营业利润、利润总额和净利润等项目。

营业收入是企业在一定时期内通过销售商品或提供劳务所取得的收入,它是企业盈利的源泉。

在ABC有限公司2019年度的利润表中,营业收入为1000万元。

营业收入的增加意味着企业的市场竞争力强,产品或服务受到了市场的认可,但同时也需要关注收入的可持续性和稳定性。

营业成本是企业在生产经营过程中发生的与产品直接相关的成本,包括原材料成本、直接人工成本、制造费用等。

在ABC有限公司2019年度的利润表中,营业成本为600万元。

营业成本的控制对企业的盈利能力至关重要,需要通过提高生产效率、降低成本等方式来实现利润的增长。

销售费用是企业为了推销产品或服务而发生的费用,包括广告费、促销费、销售人员工资等。

在ABC有限公司2019年度的利润表中,销售费用为50万元。

销售费用的增加可能意味着企业在市场推广方面进行了更多的投入,但需要注意投入与回报之间的平衡。

管理费用是企业为了日常管理和运营而发生的费用,包括管理人员工资、办公费用、差旅费用等。

在ABC有限公司2019年度的利润表中,管理费用为30万元。

管理费用的控制对企业的盈利能力也有着重要影响,需要合理控制各项费用的支出。

财务费用是企业为了筹措资金而发生的费用,包括利息支出、汇兑损失等。

在ABC有限公司2019年度的利润表中,财务费用为20万元。

财务费用的增加可能意味着企业资金运作存在一定问题,需要加强资金管理和优化资金结构。

通过对利润表各项指标的分析,我们可以全面了解企业的经营状况和盈利能力,为企业的决策提供重要参考。

公司财务三表案例

公司财务三表案例公司财务三表是指资产负债表、利润表和现金流量表。

这三个表格是用来反映公司财务状况、运营情况和现金流动情况的重要工具。

下面列举了十个公司财务三表相关的案例,以帮助读者更好地理解和应用这些表格。

1. 资产负债表案例:- 某公司的资产负债表显示,其资产总额为1000万人民币,其中固定资产占60%,流动资产占40%。

负债总额为800万人民币,其中长期负债占30%,短期负债占70%。

- 公司A与公司B进行合并,合并后的资产负债表显示,合并后的总资产为5000万人民币,负债总额为3000万人民币。

通过合并,公司A的资产和负债都得到了显著增加。

2. 利润表案例:- 某公司的利润表显示,其营业收入为5000万人民币,营业成本为3000万人民币,销售费用为500万人民币,管理费用为300万人民币,税前利润为1200万人民币,税后利润为1000万人民币。

- 某电子产品公司的利润表显示,其销售额同比增长了20%,但净利润同比下降了10%。

通过分析利润表可以看出,公司的成本增加导致了净利润下降。

3. 现金流量表案例:- 某公司的现金流量表显示,其经营活动现金流入为2000万人民币,经营活动现金流出为1500万人民币,投资活动现金流入为1000万人民币,投资活动现金流出为800万人民币,筹资活动现金流入为500万人民币,筹资活动现金流出为300万人民币。

- 某零售企业的现金流量表显示,其经营活动现金流量净额为正值,说明公司的经营活动带来了现金流入;而投资活动和筹资活动的现金流量净额为负值,说明公司在投资和筹资方面花费了较多的现金。

4. 公司财务分析案例:- 某公司的资产负债表显示,其总资产为8000万人民币,总负债为6000万人民币。

通过计算可知,该公司的资产负债率为75%,说明公司的资产主要通过负债融资来支持。

- 某公司的利润表显示,其销售收入为5000万人民币,净利润为1000万人民币。

通过计算可知,该公司的净利润率为20%,说明公司在销售过程中能够保持较高的利润水平。

利润表案例分析完整

利润表案例分析(可以直接使用,可编辑实用优秀文档,欢迎下载)实例:B企业利润表资料及分析表如下:净利润变动分析B公司2021年实现净利润117 184千元,比上年增长了83 438千元,增长率为247.25%,增长幅度较高。

从分析表看,公司净利润增长主要是由利润总额比上年增长135 294千元引起的;由于所得税比上年增长51 856千元,二者相抵,导致净利润增长了83 438千元。

利润总额变动分析B公司利润变动分析表单位:千元2.利润总额分析B公司利润总额增长135 294千元,关键原因是公司营业外收入增长,公司营业外收入增长111 650千元,增长率为4 955.61%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了25 601千元,增长率为81.53%。

但因营业外支出的不利影响,使利润总额减少1 957千元。

增减因素相抵,利润总额增加了135 294千元。

营业利润变动分析B公司利润变动分析表单位:千元3.营业利润分析B公司营业利润增加主要是营业收入增加和财务费用降低所致。

营业收入比上年增加518036千元,增长率为28.81%,根据该公司年报,其营业收入大幅增长,主要原因在于公司不断调整产品结构,增加产量,不断满足市场需求,从而造成主营业务收入大幅上升;财务费用的降低,导致营业利润增加了24858千元;但由于营业成本、营业税费、销售费用、管理费用、资产减值损失的增加,以及投资净收益的大幅度下降等的影响,减利517 295千元,增减相抵,营业利润增加25 601千元,增长81.53%。

利润的结构变动分析(垂直分析法)B公司利润结构分析表分析:从上表可看出该企业本年度营业利润占营业收入的比重为2.46%,比上年度的1.75%增长了0.71%;本年度利润总额的比重为7.23%,比上年度的1.79%增长5.44%;本年度净利润的比重为5.06%,比上年的1.88%增长了3.18%。

TCL企业利润表案例分析

➢ 3.营业利润分析

TCL企业营业利润增加主要是营业成本,销售费用,管理费 用的降低及投资收益的增加所致的。

(1)营业总成本比上年降低936,528,000元,降幅为2.39%。根 据该企业年报,其营业总成本降低,主要原因在于企业过严 格控制成本,提高管理效率,确保企业业务在市场的动荡中 保持稳定所致的。

62,202

增减额 -74,923 -43,593 -104,498 209,735

6,917

➢ 从表可看出,企业财务费用08年比上年下降了, 其变动原因有两个。

(1)变动主要是汇兑损失引起的。08年汇总损失 为162874千元,与07年相比,下降了104498千 元。

TCL利润表分析

利润表主表分析:

1.利润额增减变动分析。主要进行利润表的水平分析 2.利润结构变动情况分析。主要是对利润表的垂直分析

利润表附表分析:

业务分部报告分析 地区分部报告分析 主要是营业利润分析

利润表附注分析:

主要是进行成本费用分析

TCL企业利润表主表分析

单位:千元

TCL企业利润表主表分析

24,164 (296,961)

309,271 3,103

303,644

-1.659% -0.719% -6.409%

-34.031% -11.281% -11.544% -2.352% 18.776% -136.687% 245.773% -44.121% 157.557%

营业利润水平分析评价

➢ 1、营业利润分析

100% 80.7433% 19.2567%

100% 87.6855% 12.3145%

100% 87.1144% 12.8856%

从表可以看出:

公司利润表分析案例

公司利润表分析案例公司利润表是一份非常重要的财务报表,它记录了公司在特定时期内的营业收入、成本和利润等关键财务数据。

通过对公司利润表的分析,可以帮助管理者了解公司的经营状况,制定合理的经营策略,提高经营效益。

本文将通过一个实际的公司利润表案例,来进行利润表分析,以便读者更好地理解利润表的重要性以及如何进行利润表分析。

首先,让我们来看一份公司A的利润表。

在这份利润表中,我们可以看到公司A在2019年和2020年的营业收入、营业成本、销售费用、管理费用、财务费用等各项数据。

通过对这些数据的分析,我们可以得出一些结论。

首先,我们可以计算公司A的毛利润率。

毛利润率是指毛利润与营业收入的比率,它反映了公司生产经营的效益。

通过计算,我们发现公司A的毛利润率在2019年和2020年分别为25%和28%,呈现出了一定的增长趋势。

这说明公司A在这两年的经营效益有所提高,可能是由于成本控制得当或者产品销售价格的提高。

其次,我们可以计算公司A的净利润率。

净利润率是指净利润与营业收入的比率,它反映了公司的盈利能力。

通过计算,我们发现公司A的净利润率在2019年和2020年分别为10%和12%,也呈现出了增长的趋势。

这说明公司A在这两年的盈利能力得到了提高,可能是由于销售费用、管理费用和财务费用的控制,以及其他经营成本的降低。

另外,我们还可以分析公司A的营业收入和成本的变化情况。

通过对比2019年和2020年的数据,我们可以发现公司A的营业收入在这两年有所增长,而营业成本的增长幅度相对较小。

这说明公司A在这两年的经营状况良好,能够有效地控制成本,实现了营业收入的增长。

综上所述,通过对公司A利润表的分析,我们可以得出结论,公司A在2019年和2020年的经营状况良好,毛利润率和净利润率呈现出增长的趋势,营业收入增长迅速,成本控制得当。

这些都表明公司A的经营策略和经营效益都在不断提高,具有良好的发展前景。

通过这个案例,我们可以看到利润表分析对于了解公司的经营状况、盈利能力和发展趋势非常重要。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、利润表水平分析表

净利润分析

格力公司2011年实现净利润5,297,340,543元,比上年增长了994,135,046元,增长率为23.10% 。

从水平分析表看,公司净利润增长主要是利润总额比上年增长1,272,237,835元引起的;由于所得税费用比上年增加278,102,788元,二者相抵,导致净利润增长994,135,046元。

利润总额分析

格力公司2011年利润总额增长1,272,237,835元,关键原因是公司营业利润比上年增长了1,795,524,606元,增长率为65.37% ;同时营业外收入减少507,538,527,营业外支出增加15,748,243,导致利润总额减少。

营业利润分析

本公司营业利润比上年增加了1,795,524,606元,增长率为65.37% 。

营业收入增长是营业利润增长的一个因素,营业收入比上年增长了22,723,848,454元,增值率为36.7%。

同时,由于营业成本、管理费用、投资收益的增加,以及营业税金及附加、销售费用、财务费用、公允价值变动损益的减少,使增减相抵后营业利润增加1,795,524,606元,增长率为65.37 %。

二、利润表垂直分析表

利润结构变动分析

从上表可以看出本公司2011年度各项财务成果的构成情况。

其中,营业利润占营业收入的比重为 5.46%,比上年度增长了0.92% ;本年度利润总额的构成为7.61%,比上年度的8.37%减少了0.76% ;本年度净利润的构成为6.37% ,比上年的7.12%减少了0.75% 。