可转债正股及发行人对照表(更新2020年8月)-A股会计

论可转债回售条款及其会计处理——以“模塑转债”为例

论可转债回售条款及其会计处理——以“模塑转债”为例摘要:可转债在我国兴起之初,发行公司通常设置回售条款,由于该条款能有效保护持有者的权益,因而一定程度上促进了投资者的投资兴趣。

然而随着可转债市场的发展,投资者对可转债市场的信心加大,回售条款渐渐演变,对投资者的保护作用已经越来越小。

本文以“模塑转债”为例,分析其回售条款对投资者的安全保障作用,给公司带来的风险以及实际发生回售的会计处理,最后提出:投资者应该防范高溢价购入转债带来的投资风险,而公司应该在回售条款的设计上更科学和严格。

关键词:可转换公司债券;回售条款;会计处理一.引言2022年3月8日,模塑科技股份有限公司发布了“模塑转债”回售的第一次提示性公告,该公司也成为了可转债市场上为数不多的触发回售条款的上市公司之一。

回售条款是发行公司为了成功募集可转债资金而设置的触发性条款,在逆势市场中,标的股票持续走低甚至长期低于转股价格时,转债持有人可回售其持有的部分或全部未转股的转债,回售不具有强制性,持有人有权选择是否进行回售。

由于回售条款既避免了逆势市场下的转股损失,又避免了债券持有者的资金被长期套牢,因此投资者的利益就能得到很好的保护。

然而,回售条款并非总能发挥对投资者资金的安全保障作果,即便正股价格一路低行,而回售条款的触发条件可能比较难达到,另一方面发行公司还可以在关键时点释放利好刺激股价,使得回售条款不被触发。

目前国内对可转债的研究范围主要集中在可转债融资效应、赎回条款的设计和赎回效应上,而对于回售条款的研究则相对较少,本文选取模塑科技2017年发行的“模塑转债”(债券代码127004)为案例,这是因为该债券今年刚发生了回售且其回售条款的设定是目前国内最常规的做法,具有普适性和参考性。

本文首先站在投资者利益角度,分析可转债回售条款的安全保障作用;而后又以发行公司的视角分析回售条款的潜在风险以及实际发生回售的会计处理;并在最后给出投资者和发行方相关建议以规避风险。

可转债基本知识汇总

● 9、转股信息 可转债开始转股前,公司会发布公告,包括转股代码、转股简称、转股价格、转股起止日期等信

息,深市转股代码和债券代码相同,沪市不同。 转成股份时最小单位为1股,不足一股的部分以现金兑付。 可转债转股申报方向为卖出。

● 10、转股价调整:当公司发生派送股票股利、转增股本、配股、增发新股(不包括因本次发行的 可转换公司债券转股而增加的股本)以及派送现金股利时,将对转股价进行相应调整。

可转债基本知识汇总

目录

● 一、可转债和可交债的异同 ● 二、可转债的基本要素 ● 三、可转债的发行流程 ● 四、投资者申购流程 ● 五、可转债的交易规则 ● 六、可转债无风险套利

一、可转债和可交债的异同

● 1、可转债 ● 可转换公司债券是公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票的公司债

扩大公司总股本

总股本不变

二、可转债的基本要素

● 1、转股价:可转债转换为股份后的股票价格,每张可转债转股后的数量=100/转股价。 转股价的定价原则:不低于《发行公告》前20个交易日的交易均价和前1个交易日的交易均价。

● 2、转股价值=100/转股价格×正股当前价格。 ● 3、转股溢价率=(转债价格-转换价值)/转换价值×100%。溢价率>0表明债券价值高于转股后的价

三、可转债的发行流程

● 发行基本流程 ● 1、批文会核准发行总额和有效期, 有效期为6个月,但证监会为了控制 融资节奏,可能会延期下发,因此公司拿到批文后的有效期一般小于6个月。 2、确定发行窗口,公司和券商要自己选定个发行日期的区间,然后到证监会申请,证监会和交易 所根据市场情况,给确定个发行的日子。

1. 三个会计年度加权平均净资产收 益率平均不低于百分之六。

上市公司发行可转债全面介绍及深度解析

上市公司发⾏可转债全⾯介绍及深度解析 导语 证监会于2017年2⽉17⽇对《上市公司⾮公开发⾏股票实施细则》部分条⽂进⾏修订并发布《发⾏监管问答—关于引导规范上市公司融资⾏为的监管要求》(以下简称“再融资新规”),对传统主流上市公司再融资品种——定向增发在融资规模、时间、定价等⽅⾯作出了诸多限制,对IPO、公开增发、配股等再融资品种也增加了18个⽉的融资频率限制,并对可转债、优先股和创业板⼩额快速融资在政策上给予了强⼒⿎励和⽀持。

除去优先股受⾯较窄(⼀般只有银⾏发⾏)、创业板⼩额快速融资⾦额太⼩略显鸡肋外,可转债在政策的⽀持引导下呈现井喷态势,逐渐成为上市公司再融资的热门品种。

鉴于上述情况,本⽂将对可转债的优势、相关监管政策、可转债品种类型、核⼼条款以及可转债发⾏流程进⾏全⽅位解析,为有意发⾏可转债的上市公司以及同业⼈⼠提供有益参考。

⼀⼀ ⼀、关于可转债的基本介绍上市公司在⼀定期间内依据约定的条件公开发公开发 可转换公司债券,简称可转债(CB),是指上市公司⾏的可以转换成公司股份的公司债券。

可转债是混合型融资⼯具,是“普通债权(固定收益部分)+看涨期权”的结合体,兼具股权与债券的双重特性。

可转债的价值构成及其影响因素如下图所⽰: 通常⽽⾔,固定收益部分(亦称为“债底”)约占可转债价值总额的75%-80%,⽽看涨期权价值占可转债总价值的20%-25%左右。

(⼀)可转债的发⾏情况统计 经Wind数据统计,最近3年上市公司可转债发⾏数量及规模的基本情况如下图所⽰: 由上图可知,2017年A股市场共有27家上市公司成功发⾏了可转债,相⽐2016年和2015年分别增长了125%和800%,可转债的市场追捧程度可见⼀斑。

根据wind数据,截⽌2018年1⽉30⽇,有102⽀可转债处于在审状态(流程上处于股东⼤会通过),148⽀可转债公布预案。

上市公司发⾏可转债的热情明显得到提升,可转债逐渐成为满⾜发⾏条件的上市公司的最优顺位融资产品。

可转债完整手册

可转债手册(干货)一、什么是可转债可转债全称为可转换公司债券,从名称上直观理解,即一种可以转换为股票的债券。

可转债与普通信用债最大的区别是其可以按照一定的规则和比率转换为股票,其对应的股票一般称为正股。

需要注意的是,可转债的转股权是投资者的一种权利而非义务,投资者既可以选择行使转股权,将手中的可转债转换为股票,也可以选择将可转债作为一只债券持有至到期。

可转换公司债券以人民币100元面额为一张。

通过竞价交易买入可转换公司债券以十张或者其整数倍进行申报。

卖出可转换公司债券时,余额不足十张部分,应当一次性申报卖出。

由于一张可转债能够转换成的正股数目是相对固定的,并且可以按照约定的价格购买正股,而行使转股权后得到的正股价格是市场价格,因此转股权在本质上是一种看涨期权,可转债的市场价格在很大程度上受到正股价格左右。

此外,国内的可转债通常设有赎回条款、回售条款和下修条款等附加条款,直接影响可转债的价值,导致可转债成为一种较为复杂的衍生品。

总的来说,第一,可转债是一只债券,具有定期支付的票息和本金等基本要素;第二,可转债在转股期限内可以按照一定的规则和比率转换为股票,从而获得对应份数正股的市场价值;第三,可转债通常设有一些附加条款,从而导致可转债的定价更为复杂;第四,转股权的存在导致可转债对应正股的走势是决定可转债市场价格的重要因素。

二、如何给可转债定价基于可转债既是债券,又能转换为股票的特点,可转债市场价值构成可以从以下两个角度进行拆解。

第一,由于可转债的本质是一张含有看涨期权和附加条款价值的债券,并且可以作为一只普通信用债持有至到期,因此可以将可转债市场价值拆解为,其作为债券的价值加上其看涨期权和附加条款价值等的总和。

在这样的定价思路下,可转债作为债券的价值通常被称为纯债价值,而可转债市场价值高于纯债价值的部分则反映了转股权的看涨期权价值和附加条款价值。

可转债市场价值= 纯债价值+ 看涨期权价值和附加条款价值第二,由于可转债在转股期限内可以随时行使转股权,按照一定的规则和比率转换为股票,因此转换成的正股的市场价值,通常被称为平价或转股价值,可以类似上述纯债价值作为可转债的另一个“基础价值”。

可转换公司债券专题PPT课件

申购费用 投资者申购可转换公司债券不收取任何手续费

申购代码

深市可转换公司债券发行申购代码为 125***,如鞍 钢转债(125898);沪市可转换债券发行申购代码 为 733***,如机场发债(733009)

可转换公司债券专题

目录

第一章:何为可转债 第二章:可转债的发行与申购 第三章:如何进行可转债的投资 第四章:可转债如何转股 第五章:分离交易可转债

第一章 何为可转债

可转换公司债券是指由公司发行的,投资者可以在特定时 间、按特定条件转换为公司普通股股票的特殊企业债券, 通常称作可转换债券或可转债。

第四章 可转债如何转股

送红股、增发新股和配股等情况:

当可转债发行后,发行人面向A股股东进行了送红 股、增发新股和配股、股份合并或分拆、股份回 购、派息等情况使股份或股东权益发生变化时, 转股价将进行调整。

因按规则需要调整转股价时,公司将公告确定股 权登记日,并于公告中指定从某一交易日开始至 股权登记日暂停可转债转股。从股权登记日的下 一个交易日开始恢复转股并执行调整后的转股价。

可转换债券兼具有债券和股票的特性,特点有三:

债权性

股权性

可转换性

可转债的三个特征:

债权性 与其他债券一样,可转换债券也有规定的利率和期限。 投资者可以选择持有债券到期,收取本金和利息。

股权性

可转换债券在转换成股票之前是纯粹的债券,但在转 换成股票之后,原债券持有人就由债权人变成了公司 的股东,可参与企业的经营决策和红利分配。

第四章 可转债如何转股

降低转股价格条款:

当公司A股股票收盘价连续若干个交易日低 于当期转股价达到一定比例,发行人可以将 当期转股价格进行向下修正,作为新的转股 价。

可转债计算问题

剩余年限

可转债发行都是6年,所以6年减去现在发行的时间就是剩余时间啦

到期税后收益

这个计算有点麻烦,大家知道下原理就好

我们就拿这个来计算下到期价值。

因为我们现在买入,还没开始派息,所以6年的利息我们都有哦,如何知道什么时候派息呢,派息这个可转债发行的时间,图中我们可以看到是4月3日。

转股价:36.50

转股数量=可转债面值/转股价=100/36.50=2.739.说明一张可转债可以转为2.74股股票

转股价值=转股数量*正股价=2.739*48.29=132.30

溢价率

溢价率=(转债价值-转股价值)/转股价值×100%

转债价值就是现价

那转股价值是什么鬼?

转股价值=转债面值/转股价格×正股价格

转股价值

涉及到两个数据

一、转股数量

二、正股价格

那么转股数量等于什么呢?

转股数量=可转债的面值/转股价

注意:这边用的是可转债面值100来计算数量,不是可转债的现在价格。

正股价格在集思录里面就可以查看。

我们现在来计算下:先登入集思录-可转债

现在我们拿一个例子来计算下,

从图中找出正股价和转股价

正0%

图中的转股价36.50

那么回售触发价=36.50*70%=25.55

注意:这个是触发回售给公司的一个条件,在最后两年达到这个条件你就可以把可转债回售给公司了,公司按面值+利息补帖给你

强赎触发价

在本次发行可转债的转股期内,如果发行人A股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)

那么到期价值=108+(0.3+0.6+1+1.5+1.8)*0.8=112.16

可转债市场的现状、问题及建议

F I N A N C I A L M A R K E T金齡•场Convertible Bond M arket:Current Status, Problems and Suggestions 可转债市场的现状、问题及建议■武志博咐转换公司债券(以卜简称“》丨转债”)是一种内含多种期权的固定收益证券。

历史上,第-只可转债是由美国的R o m e,W a t e r t o w n a n d O g d e n s b u r g R a i l r o a d公台]于1874年发行的,该只可转债的到期时间长达30年,票面利率为7%。

我国的第一只可转愤是由中国宝安集团于1992年11月19日发行的“宝安转偾(125009) ”,自此我国可转侦市场正式拉开了发展序裕。

截至 2020年,我国可转债的融资规模达2428.5亿元,在经历广28年的 发城之后,我国可转债市场已初f t规模,已成长为我国资本市场要的再融资工具之一,为上屮公司经营规模的扩大和行、丨卜.竞>力的提升做出了非常車:要的贞献。

我国可转债市场的发展现状1992年,我国第一只可转侦一“宝安转债”成功发行,融资5亿元。

“宝安转债”的成功发行正式拉开/我国可转侦市场发胰的序裕。

随后五年间,我_并没有再发行新的可转侦,齊 到199X年才又/卩始了新的发行。

f‘j此之后,我国可转侦的发行数量逐年增加,其在再融资市场中的作用也开始逐渐显现。

丨1丨图I 可以#出.在2017年之前,我国i i j•转侦的融资规模并不人:2009 ~2016年可转愤的平均融资规模!(存312.49亿元,最高的2013年也U饤551.31亿元,但在2017年之后,尤其是2019年之后,我W可转侦的融资规模快速匕升,2020年更是达到了创纪录的2428_5亿允,远超配股的筹资规模.成为上市公司最重要的洱融资工具之一。

可转债快速发展的原因在2017年之前,定向增发是上市企业首选的再融资工具。

可转换公司债券

可转债可转债全称为可转换公司债券。

在目前国内市场,就是指在一定条件下可以被转换成公司股票的债券。

可转债具有债权和期权的双重属性,其持有人可以选择持有债券到期,获取公司还本付息;也可以选择在约定的时间内转换成股票,享受股利分配或资本增值。

所以投资界一般戏称,可转债对投资者而言是保证本金的股票。

可转换公司债券的特点(1)具有债券、股票双重性质;(2)利息固定;(3)换股溢价(一般为5%~20%);(4)发行人具有期前赎回权;(5)投资者具有期前回售权。

编辑本段可转换债券的种类1、国内可转换债券这是一种境内发行,以本币定值的债券。

如深圳宝安股份有限公司1993年发行的可转换债券,便属此类。

2、外国可转换债券指本国发行人在境内或境外发行,以某外币标明面值,或外国发行人在本国境内发行,以本币或外币表示的一种债券。

如上海中纺机可转换债券就属此类,它以瑞士法郎为面值,供海外投资者(主要是瑞士投资者)购买。

3、欧洲可转换债券指由国际辛迪加同时在一个以上国家发行的以欧洲货币定值的可转换债券。

分记名与不记名两种。

此类债券每年支付一次利息,而且其利息可免征所得税。

编辑本段可转换债券的优点首先,对股份公司来说,发行可转换债券,可以在股票市场低迷时筹集到所需的资金;可以减少外汇风险,还可以通过债券与股票的转换,优化资本结构;甚至可获取转换的溢价收入。

其次,对投资者来说,投资者购买可转换债券,可以使手上的投资工具变得更加灵活,投资的选择余地也变得更加宽阔,如投资者既可持有该债券,获取债息,也可在债市上转手,既可以在一定条件下换成股票,获取股息,红利,也可以在股市上买卖赚取差价。

因此,该债券对投资者具有很大的吸引力。

目录简介投资风险影响因素投资策略市场现状基金动态发展趋势上市公司展开编辑本段简介可转债全称为可转换公司债券。

在目前国内市场,就是指在一定条件下可转债可以被转换成公司股票的债券。

可转债具有债权和期权的双重属性,其持有人可以选择持有债券到期,获取公司还本付息;也可以选择在约定的时间内转换成股票,享受股利分配或资本增值。

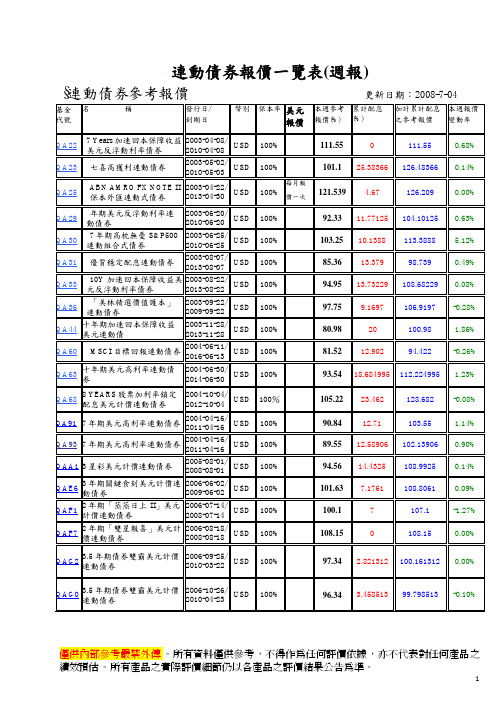

仅供内部参考严禁外传所有资料仅供参考

2年期「遇水則發」新台幣 QAK5 計價連動債券

2007/3/2 2009/3/2

NTD

*

Q AK6

2年期「遇水則發」港幣計 價連動債券

2007/2/16 2009/2/16

HKD

3年8個月「勝券在握」美 QAK8 元計價連動債券

2007/4/16 2010/12/16

USD

100%

QAL2

10年期「穩定收益」美元 計價連動債券

USD

Q A30

7 年期高枕無憂 S&P500 連動組合式債券

2003-06-25/ 2010-06-25

USD

Q A31

優質穩定配息連動債券

2003-08-07/ 2013-08-07

USD

Q A33

10Y 加速回本保障收益美 2003-08-22/

元反浮動利率債券

2013-08-22

USD

「美林精選價值護本」 QA36 連動債券

2004-04-16/ 2011-04-16

USD

QAA1 3 星彩美元計價連動債券

2005-08-01/ 2E6

3 年期關鍵食刻美元計價連 動債券

2006-06-02/ 2009-06-02

USD

Q AF1

2 年期「蒸蒸日上 II」美元 計價連動債券

2006-07-14/ 2008-07-14

128.682

90.84 12.71

103.55

89.55 12.58906 102.13906

94.56 14.4325 108.9925

101.63 7.1761 108.8061

100.1

7

107.1

108.15

可转债资料

关于可转债的相关研究一、可转债政策法规研究我国可转换债券的起步较晚,自1992年我国深圳宝安集团在国内证券市场公开发行了我国第一只可转换债券以来,陆续有上市和非上市公司在境内外发行可转债,同时相应的法律法规也相继出台。

1997年3月,国务院证券委员会发布了《可转债管理暂行办法》,该办法明确了上市公司以及非上市重点国有企业均可发行可转换债券,并对可转债的发行、交易、转换股份及债券偿还等作了详细的规定。

2001年4月,证监会正式颁布了《上市公司发行可转换债券实施办法》及其三个配套文件,标志着作为国际资本市场的重要证券品种,在我国进行三年多试点的可转换证券将作为一种常规融资品种出现在中国的资本市场上。

从2001年5月到2004年12月,实际发行可转债的公司有33家。

2005年股权分臵改革全面启动,可转债市场出现了青黄不接的状况。

2006年5月再融资大门重启,同年6月,证监会发布的《上市公司证券发行管理办法》进一步降低了发行门槛并简化了审核程序,此后相继又有华发转债、天药转债、柳化转债等多只可转债发行。

有关可转债的法规出台直接导致了我国的可转债市场形成如下四个时期:(1)探索期(1991年一1997年)这一时期以1991年8月琼能源发行第一只可转债为起点,直至国务院证券委员会(现合并为中国证监会,下同)于1997年3月25日发布《可转债管理暂行办法》为终点。

其间国内公司开始尝试运用可转债来解决公司的融资问题,先后有琼能源、成都工益、深宝安发行了境内的可转债,但前两者发行可转债的主要目的是为了发行新股,1992年底,深宝安在A股市场上发行的5亿元可转债才是我国真正意义上的第一只可转债,尽管这三家公司可转债的发行交易和转股情况因具体的主客观因素的差异而有所不同,但它们发行可转债的尝试都从不同的角度、以不同的方式为以后中国可转债的运作积累了经验教训,为未来我国可转债实践的大规模推广打下了坚实的基础。

此外,这段时间可转债的发行还有一个很大的特点就是将其作为吸引外资的一种渠道,1993年以后,中纺机等五家公司发行了海外的可转债,这些海外可转债的发行为我国可转债市场积累了充分的国际经验,推动了国内市场的形成和完善。

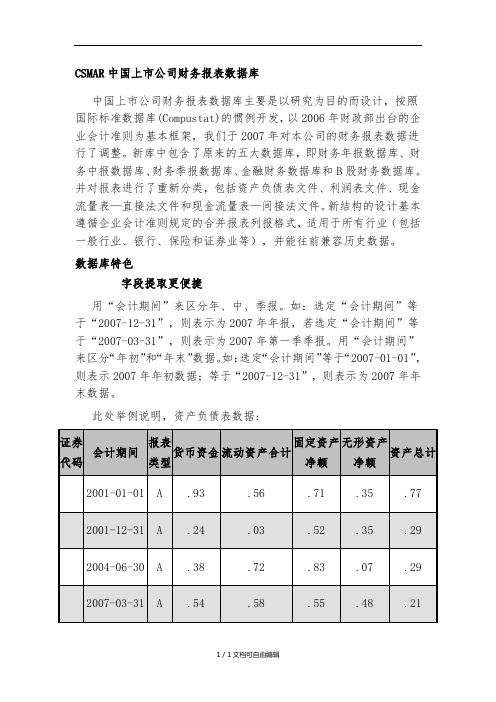

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

民生银行可转债

三、未设置有条件回售条款 为保护可转债持有人的利益,本行设置 了转股价格修正条款,但根据中国银监会 的相关规定,本行未设置有条件回售条款。 如果本行股价持续下跌并触发转股价格向 下修正条款,本行董事会有权提出转股价 格向下修正方案并提交股东大会审议。若 修正方案 被股东大会否决,可能影响投资 可转债的收益率。

投资者在评价本行本次发行的可转债时, 应特别关注下列重大事项

一、次级条款 本次可转债设有次级条款。本行在持续经 营过程中发生偿债困难以及倒闭清算时, 本次可转债的债券持有人对本行的索偿权 位于存款人及其他普通债权人之后,等同 于本行承担的其他次级性质的债务,并不 以银行的资产为抵押或质押。

二、有条件赎回条款 在本次发行的可转债转股期内,如果本 行A股股票连续三十个交易日中至少有十五 个交易日的收盘价不低于当期转股价格的 130%(含130%),本行有权按照本次发行 的可转债面值加当期应计利息的价格赎回 全部或部分未转股的可转债。上述有条件 赎回权利的行使应以取得中国银监会的批 准为前提条件。

3、累计债券余额不超过公司净资产额的40%; 4、募集资金的投向符合国家产业政策; 5、可转换公司债券的利率不超过银行同期存 款的利率水平; 6、可转换公司债券的发行额不少于人民币1 亿元。

中国民生银行股份有限公司 关于公开发行可转换公司会及全体董事保证本公告内容不存在任何虚假记载、 误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承 担个别及连带责任。 本公司于 2013 年 2 月 7 日收到中国证券监督管理委员会 《关于核准中国民生银行股份有限公司公开发行可转换公司债券的批 复》(证监许可【2012】1573 号),核准本公司公开发行面值总额 200 亿元可转换公司债券,期限 6 年。 本公司董事会将根据上述核准文件的要求和本公司股东大会 的授权办理本次公开发行可转换公司债券的相关事宜。 特此公告。 中国民生银行股份有限公司董事会 2013 年 2 月 8 日

可转债知识

可转债知识一、什么是可转债?可转债的全称是“可转换公司债券”,其本身是债券,每张债券的票面价是100元,可以到期还本付息,但与普通债券不同的是,可转债附带转股权,即可转债的持有人可以选择按约定的价格和比例,将债券转化成股票,享受股利分配或资本增值的收益。

当然,持有人也可以选择不转化成股票而持有债券到期,获取公司还本付息的固定收益。

可转债的发行人是上市公司,其本质是上市公司融资的一种方式。

与发行普通公司债相比,可转债更受上市公司青睐,因为可转债的转股设计,降低了债券的发行成(可转债的发行利率仅有1%—2%左右)。

通常,一只可转债对应一只正股,例如“三一转债”的正股就是“三一重工”,可转债的表现与正股表现深度关联。

二、可转债特殊条款1.转股权,即可转债券转换为正股股份的权利。

可转债转换为正股需要支付的价格为转股价,在可转债的募集说明书里,转股价事先约定。

一张可转债转股的数量=债券面值/转股价格可转债转化成股票时,含有转股价值的概念。

转股价值就是可转债转化成股票的价值。

转股价值=债券面值/转股价格*正股价=一张可转债转股的数量*正股价举个例子,三一转债的面值是100元,约定的转股价格是10元,正股三一重工的价格当前为12元,则三一转债的转股数为100/10=10股,其转股价值为10*12=120元。

需要注意的是,可转债的表现与正股的关联性较高,一般用转股溢价率衡量可转债的股性,该指标主要指可转债市价相对于转股价值的溢价水平。

转股溢价率=(可转债价格-转股价值)/转股价值*100%如上述三一转债的市场价格为130元,则其转股溢价率为(130-120)/120*100%=8.3%。

一般而言,可转债的转股溢价率较高时,正股股性较一般,同时也要注意转股溢价率过高带来的投资风险。

2.回售条款,该条款是一种投资者保护条款。

当正股价不断下跌,大幅低于可转债转股价时,投资者不会愿意将可转债转换为股票,这时就有权力将可转债回售给上市公司。

可转债基础知识

可转债基础知识1、可转债是什么?可转债是上市公司发行的一种债券,这种债券在一定的期限内可以转换为此上市公司的股票。

上市公司发行可转债是为了筹集资金,而之所以允许把债券转换成股票,是为了使持有可转债的人从债权人的身份转变成股东,这样一来,上市公司拿了你的钱就可以不用还啦。

2、为什么说可转债下有保底上不封顶可转债,是股票的一个影子品种,它下有保底,上不封顶。

当对应股票大涨时,它可以跟随上涨,有几倍甚至十倍的案例。

当对应股票腰斩甚至膝盖斩巨亏时,它又可以摇身一变成为债券,至少保证取回面值100元,还加送利息。

3、可转债的面值可转债面值为可转债的发行面值,一张转债面值为100元,是恒定不变的。

4、可转债价格可转债价格是上市交易产生的价格,随着买卖双方对比不断变化,可以100以下,也可以100以上5、可转债打新申购规则可转债申购分为网下申购和网上申购,普通投资者的申购方式一般为网上申购,这里讲的申购也就特指网上申购,那种普通投资者在证券交易软件上动动手指就可以做的申购。

申购过程是,T日申购,T+2日出申购结果,T+3日内缴款。

一般申购日后约20个交易日上市,上市首日可以选择卖出,也可以选择继续持有。

上市6个月后,进入转股期,可以转换为公司股票。

可转债申购对证券账户资金和市值都没有要求,可转债面值一般为100.00元/每张,最小申购单位为一手或十张(深圳市场的可转债单位:“张”,1000元=10张;上海市场的可转债单位:“手”,1000元=1手。

),也就是1000元。

统一规定每人申购上限为10000张,一人多户只能一个证券户为有效申购。

目前中签率万分之一以下,一般一个账户中签只能中10张,也就是1000元。

6、可转债如何买卖可转债在操作方面同股票具有一致性,都是点击“买入”或“卖出”,输入代码、数量、价格,即可下单。

7、、可转债T+0交易可转债是T+0交易,投资者可以当天买入,当天卖出,日内交易次数不设上限。

可转债专题

2. 深圳市场

1)券商柜台转股(大多数券商要求只能到柜台转股)。需要带身份证和股东卡, 到你开户地柜台填表申请转股。 2)有的券商支持网上转股,如银河证券,宏源证券等,方法:在证券交易页面 ,选择其他业务(各个券商界面可能会有所区别,有疑问可向您的券商咨询)中的转 股回售,操作方式选择“可转债转股”,下面输入可转债代码(深市转债没有转股代 码),再输入要转股的数量即可。东方证券转股方法:选择债券转股-转债代码(转自 网友gross的发言,本网并未验证)。具体操作图如下(银河证券界面): 注:深圳市场通过网络委托转股后,也不能撤单!

分享,成就你我

可转债

1、概念

可转债指其持有者可以在一定时期内按一定比例或价格将之转换成一定 数量的另一种证券的证券 可以在特定时间、按特定条件转换为普通股票的特殊企业债券。 2、双重特性 1)债权性:规定的利率和期限,投资者可以选择持有债券到期,收取本息。

2)股权性:转股权,转换成股票。

3)双重选择性:可以选择持有债券到期或者转换成股票。(因此票面利率低于其他债券) (赎回条款与售回条款 待续)

角度三:投资者套利

166.95 ÷100 ×23.6=39.4元

1、转股不需要手续费 风险点:转股t+1到帐

可转债

1、东华转债128002

转股不需要手续费,当天买入转债当天可转,转股t+1到帐 风险点:转股t+1到帐

可转债

1. 上海市场 1)在证券交易页面,委托卖出,输入转股代码再输入要转股的数量即可,不用填转股 价,系统自动显示的是100元, 2)券商柜台或电话转股,方法同上。 注意:上海市场一旦委托成功就不可撤单!

Байду номын сангаас

超日债

可转债投资策略分析

可转债投资策略分析罗辉龙摘㊀要:可转债是指发行人按照一定的规定和条款ꎬ允许债券持有人在一定期限内向公司转换为一定数量的股票或者到期还本付息的公司债券ꎮ对于公司来说ꎬ可转债票面利率远低于一般公司债券ꎬ故通过可转债融资可以降低融资成本ꎮ关键词:可转债ꎻ投资风险ꎻ收益一㊁可转债的定义一方面ꎬ可转债价格与正股价格具有联动性ꎬ公司可以拉动正股价格ꎬ从而影响可转债价格的涨跌进行融资ꎻ另一方面公司可以通过赎回㊁下修转股价等条款促使投资人进行转股ꎬ最终达到 借钱不还 目的ꎮ对于投资人来说ꎬ可转债是一种下有保底㊁上不封顶的投资工具ꎬ因为购买可转债可以获得票面利息ꎬ这是 下有保底 的保证ꎬ另外ꎬ可转债价格会上涨ꎬ在投资市场上进行低买高卖实现 上不封底 ꎮ二㊁可转债的特点(一)投资风险低从两个方面进行阐述ꎮ一是发行可转债的企业质量相对较好ꎮ能发行可转债的公司都是上市公司ꎬ在我国实行的是核准制ꎬ公司上市都要满足一定的条件ꎬ如近3个会计年度的净利润达到3000万元以上㊁3年内公司没有重大的违法行为等ꎬ这为企业的质量筑起了一道基本的 防线 ꎮ同时ꎬ公司发行可转债也有一定的门槛ꎬ如对净资产收益率㊁净资产额和资金用途的要求等都有严格的规定ꎬ这可以看成是对投资者的 第二道防线 ꎮ二是可转债违约率低ꎮ公司上市的条件和发行可转债的条件对公司起到 过滤 的作用ꎬ留下的都是质量相对较好的公司ꎬ因此这些公司的信用也相对较高ꎬ破产违约的可能性很小ꎮ从历史的数据来看ꎬ国内还未出现可转债违约的情况ꎬ在美国ꎬ金融危机时期违约率为4%ꎬ其他时期不到2%ꎬ即买入50支可转债ꎬ金融危机时期可能有2支违约ꎬ就算两支本金全部归0ꎬ只损失4%ꎬ但那也只是金融危机时期ꎬ况且美国可转债一般是无法下修的ꎬ理论上违约风险比中国的更高ꎮ(二)收益下有保底ꎬ上不封顶下有保底指可转最低的收益是公司到期还本付息ꎬ获得的利息收益ꎮ上不封顶指由于正股价格上涨ꎬ投资者可以将可转债按照转股价转换成股票ꎬ在股票市场上卖出ꎬ赚取正股价与转股价之间的差价ꎬ两者差额越多ꎬ赚取的利润越多ꎻ投资者也可以在低价买入可转债ꎬ由于可转债价格与正股价格之间的联动性ꎬ代可转债价格上升时卖出ꎬ赚取买卖差价ꎮ可转债价格除了受到正股价格的影响ꎬ还会与市场利率㊁转股价格呈负相关ꎬ与股价波动率呈正相关ꎮ(三)可转债交易费用低一般的投资种类有基金㊁股票等ꎬ股票型基金的申购费一般为1.5%ꎬ赎回费为0.5%ꎬ总成本为2%ꎻ股票的买入的交易费用为0.02%ꎬ卖出的交易费用为0.12%ꎬ总交易费用为0.14%ꎻ而可转债的总费用为0.04%ꎬ低廉的交易费费用为投资者剩下一大笔成本ꎮ(四)可转债实行T+0交易ꎬ无涨跌幅限制A股市场实行的是T+1制度ꎬ涨跌幅限制在10%ꎬ日换手率低ꎻ而可转债市场实行的是T+0制度ꎬ当天买入当天就可以卖出ꎬ而且涨跌幅没有限制ꎬ加上交易费用低廉ꎬ这为可转债市场提供了充足的流动性ꎬ因此可转债市场异常地活跃ꎬ投资者从中获利的机会也变得更多ꎮ三㊁可转债投资策略(一)初步挑选可转债首先ꎬ挑选出低于价格低于100元的可转债ꎮ为什么要挑选低于100元的可转债呢?从历史的数据看ꎬ以历史上低于95元的可转债为例ꎬ挑选出历史上曾经低于95元的可转债ꎬ一共36支ꎬ它们的最终价格均大于100ꎬ平均价为148.83元ꎬ如果对这36支可转债都以95元的价格买入ꎬ最终的收益率将达到56.66%ꎻ从理论上分析ꎬ假设我们以95元的价格买入ꎬ最终的到期赎回价为100元(现实中卖出价比100元更高)ꎬ我们可以获得5.26%的收益ꎬ加上可转债的票面利息ꎬ至少保证我们的收益不会亏损ꎬ而且可转债的价格有很大的上涨空间ꎬ受到正股价格㊁市场利率㊁条款修订等的影响ꎬ最终的收益率远不止这个数ꎮ其次ꎬ剔除无回售大额可转债ꎬ这类可转债公司主动下调转股价动力不足ꎬ而且盘子大的可转债波动性小ꎬ价格上涨的动力欠缺ꎮ接着ꎬ剔除存量太少的可转债ꎬ低于3000万元~5000万元的可转债ꎬ往往被停止交易ꎬ投资者无主动转股的动力ꎮ最后ꎬ剔除没有到可转期的可转债ꎬ这类债券业绩释放动力不足ꎬ即使转股价小于正股价也不能转股ꎮ(二)分析公司尽管从历史数据来看可转债并未出现违约的情况ꎬ但并不能排除将来不会ꎬ因此我们要对公司的基本面进行分析ꎬ分析公司的经营状况㊁股权结构㊁所处行业的发展前景ꎬ进而挑选出更加优质的可转债ꎬ从而降低投资亏损的可能ꎮ(三)构建投资组合根据马科维茨的投资组合理论ꎬ投资要进行分散化ꎬ即 不要把鸡蛋放在同一个篮子里 ꎬ因此ꎬ构建投资组合能够有效地分散我们的投资风险ꎮ根据上述步骤ꎬ最终挑选出适合数量的可转债构建投资组合ꎮ四㊁投资可转债面临的风险(一)公司破产风险公司本身会面临着市场风险和经营风险ꎬ因此存在着违约的可能ꎮ当发行人现金流紧缺ꎬ公司经营连续亏损ꎬ就有可能到期无法偿付债权人本息的情况ꎬ因此债权人要挑选公司业绩优良ꎬ现金流稳定的公司进行投资ꎮ(二)公司强制赎回风险根据公司的条件赎回条款ꎬ转股期内出现以下两种情况之一时公司有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债:一是在转股期内ꎬ公司股票在任何连续三十个交易日中至少十五个交易日收盘价不低于当期转股价格的130%ꎻ二是可转债未转股余额不足3000万元时ꎮ因此投资者要关注相关条款ꎬ避免债券被发行人强行赎回ꎬ造成重大损失ꎮ参考文献:[1]吴鹏程.基于拟蒙特卡罗法的我国可转债定价研究[D].西南财经大学ꎬ2013.[2]胡鹏健.基于可转债下修条款的投资策略研究[D].浙江大学ꎬ2020.作者简介:罗辉龙ꎬ华南农业大学ꎮ24。

上海证券交易所上市公司可转换公司债券发行上市业务办理指南

附件:上海证券交易所上市公司可转换公司债券发行上市业务办理指南一、常用法律、法规及相关规则《上海证券交易所股票上市规则》(2014年修订)《上海证券交易所证券发行上市业务指引》(2017年修订)《证券发行与承销管理办法》(2017年修订)《上市公司证券发行管理办法》(2008年修订)《上海证券交易所上市公司可转换公司债券发行实施细则》(2017年发布)二、业务涉及主要公告及操作列表三、可转债发行工作流程1、可转债发行申请获得证监会发行核准批文后,发行人及其保荐机构、主承销商应及时披露《可转债获准公告》,并提交发行计划与发行方案。

需要注意的是,发行人在取得证监会核准批文后,如果申请下一交易日披露《可转债发行公告》和《可转债募集说明书》,则可以免于披露《可转债获准公告》。

此种情形下,发行人及其保荐机构、主承销商应提前与本所进行充分沟通,做好相关准备工作,直接进入可转债发行上市阶段。

2、提交可转债发行申请前,发行人及其保荐机构、主承销商应及时联系本所上市公司监管一部获取证券代码与证券交易简称,并沟通发行证券与上市申请相关事项。

如上市公司A股代码前三位为“600”的,其可转债交易代码为“110***”。

如上市公司A股代码前三位为“601”或“603”的,其可转债交易代码为“113***”,其中113000-113499用于“601”上市公司发行的可转债,113500-113999用于“603”上市公司发行的可转债。

可转债交易代码应按顺序分配,分配之前应在系统中预先核查是否存在重复。

另外,可转债相关业务正股代码与辅助代码对应关系如下:3、可转债发行申请及受理流程如下(T日为可转债网上、网下发行日):(1)T-3日:发行人及其保荐机构、主承销商通过公司业务管理系统向本所上市公司监管一部提交发行申请材料及相关公告;同时向本所债券业务中心提交关于确认可转换公司债券回购事宜的函(附件3)。

发行人及其保荐机构、主承销商需提交的发行申请材料及公告包括:①证监会“证监发字”核准批文;②关于通过上海证券交易所交易系统上网发行可转换公司债券的申请(附件1);③可转债发行表格(附件2);④《可转债发行公告》;⑤《可转债募集说明书》摘要及全文;⑥《可转债路演公告》;《可转债发行公告》中应明确可转债的承销方式、中止发行等情况的安排,同时明确可转债的网下发行由发行人与主承销商自行组织。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏州华源控股股份有限公司 海南钧达汽车饰件股份有限公司 广东光华科技股份有限公司 湖北凯龙化工集团股份有限公司 深圳市尚荣医疗股份有限公司 浙江今飞凯达轮毂股份有限公司 博彦科技股份有限公司 深圳拓邦股份有限公司 广州视源电子科技股份有限公司 浙江亚太药业股份有限公司 德尔未来科技控股集团股份有限公司 安徽省司尔特肥业股份有限公司 四川雅化实业集团股份有限公司 深圳市亚泰国际建设股份有限公司 云南鸿翔一心堂药业(集团)股份有限公司 重庆华森制药股份有限公司 无锡智能自控工程股份有限公司 厦门合兴包装印刷股份有限公司 广东翔鹭钨业股份有限公司 浙江哈尔斯真空器皿股份有限公司 游族网络股份有限公司 许昌远东传动轴股份有限公司 金轮蓝海股份有限公司 太极计算机股份有限公司 广东英联包装股份有限公司 顺丰控股股份有限公司 浙江海亮股份有限公司 广东华锋新能源科技股份有限公司 山东新北洋信息技术股份有限公司 木林森股份有限公司 鸿达兴业股份有限公司 国轩高科股份有限公司 孚日集团股份有限公司 深南电路股份有限公司 深圳麦格米特电气股份有限公司 天津汽车模具股份有限公司 贵阳新天药业股份有限公司 唐人神集团股份有限公司 江苏百川高科新材料股份有限公司 杭州星帅尔电器股份有限公司 云南恩捷新材料股份有限公司 奥瑞金科技股份有限公司 奥佳华智能健康科技集团股份有限公司 成都康弘药业集团股份有限公司 永高股份有限公司 搜于特集团股份有限公司 联创电子科技股份有限公司

002787 002865 002741 002783 002551 002863 002649 002139 002841 002370 002631 002538 002497 002811 002727 002907 002877 002228 002842 002615 002174 002406 002722 002368 002846 002352 002203 002806 002376 002745 002002 002074 002083 002916 002851 002510 002873 002567 002455 002860 002812 002701 002614 002773 002641 002503 002036

123048

123049 123050 123051 123052 123053 123054

名称 国祯转债 铁汉转债 道氏转债 博世转债 德尔转债 万顺转债 横河转债 凯发转债 蓝盾转债 寒锐转债 溢利转债 富祥转债 长信转债 迪森转债 岱勒转债 精测转债 中环转债 蓝晓转债 清水转债 英科转债 九洲转债 晶瑞转债 万里转债 金力转债 通光转债 利德转债 先导转债 新莱转债 联得转债 开润转债 乐普转债 东财转2 银河转债 正元转债 红相转债 雷迪转债 天铁转债 久吾转债

300335

长沙岱勒新材料科技股份有限公司

300700

武汉精测电子集团股份有限公司

300567

安徽中环环保科技股份有限公司

300692

西安蓝晓科技新材料股份有限公司

300487

河南清水源科技股份有限公司

300437

山东英科医疗用品股份有限公司

300677

哈尔滨九洲电气股份有限公司

300040

苏州晶瑞化学股份有限公司

300608

正股名称 国祯环保 铁汉生态 道氏技术 博世科 德尔股份 万顺新材 横河模具 凯发电气 蓝盾股份 寒锐钴业 溢多利 富祥药业 长信科技 迪森股份 岱勒新材 精测电子 中环环保 蓝晓科技 清水源 英科医疗 九洲集团 晶瑞股份 万里马 金力永磁 通光线缆 利亚德 先导智能 新莱应材 联得装备 开润股份 乐普医疗 东方财富 金银河 正元智慧 红相股份 雷迪克 天铁股份 久吾高科

128049 128050 128051 128052 128053 128056 128057 128058 128059 128062 128063 128064 128065 128066 128067 128069 128070 128071 128072 128073 128074 128075 128076 128078 128079 128080 128081 128082 128083 128084 128085 128086 128087 128088 128089 128090 128091 128092 128093 128094 128095 128096 128097 128098 128099 128100 128101

300631

中国船舶重工集团应急预警与救援装备股份 有限公司

300527

维尔利环保科技集团股份有限公司

300190

深圳市聚飞光电股份有限公司

300303

深圳市今天国际物流技术股份有限公司

300532

株洲飞鹿高新材料技术股份有限公司

300665

无锡宝通科技股份有限公司

300031

北京思特奇信息技术股份有限公司

晨光生物 雪榕生物 美联新材 海印股份 模塑科技 长江证券 吉林敖东 湖北广电 特发信息 中鼎股份 招商公路 创维数字 北方国际 新希望 鲁泰A 万年青 本钢板材 澳洋顺昌 洪涛股份 永东股份 久其软件 金禾实业 新时达 久立特材 兄弟科技 众信旅游 亚太股份 特一药业 众兴菌业 赣锋锂业 太阳纸业 天康生物 双环传动 雪迪龙 江阴银行 大族激光 金新农 中化岩土 三力士 华通医药 盛路通信 凯中精密 罗欣药业 岭南股份 中航机电 利尔化学 张家港行

300057

宁波横河模具股份有限公司

300539

天津凯发电气股份有限公司

300407

蓝盾信息安全技术股份有限公司

300297

南京寒锐钴业股份有限公司

300618

广东溢多利生物科技股份有限公司

300381

江西富祥药业股份有限公司

300497

芜湖长信科技股份有限公司

300088

广州迪森热能技术股份有限公司

300577

乐普(北京)医疗器械股份有限公司

300003

东方财富信息股份有限公司

300059

佛山市金银河智能装备股份有限公司

300619

浙江正元智慧科技股份有限公司

300645

红相股份有限公司

300427

杭州雷迪克节能科技股份有限公司

300652

浙江天铁实业股份有限公司

300587

江苏久吾高科技股份有限公司

晨光转债 雪榕转债 美联转债 海印转债 模塑转债 长证转债 敖东转债 湖广转债 特发转债 中鼎转2 招路转债 创维转债 北方转债 希望转债 鲁泰转债 万青转债 本钢转债 顺昌转债 洪涛转债 永东转债 久其转债 金禾转债 时达转债 久立转2 兄弟转债 众信转债 亚太转债 特一转债 众兴转债 赣锋转债 太阳转债 天康转债 双环转债 迪龙转债 江银转债 大族转债 金农转债 岩土转债 三力转债 华通转债 盛路转债 凯中转债 东音转债 岭南转债 机电转债 利尔转债 张行转债

应急转债

维尔转债 聚飞转债 今天转债 飞鹿转债 宝通转债 思特转债

发行人

正股代码

安徽国祯环保节能科技股份有限公司

300388

深圳市铁汉生态环境股份有限公司

300197

广东道氏技术股份有限公司

300409

广西博世科环保科技股份有限公司

300422

阜新德尔汽车部件股份有限公司

300473

汕头万顺包装材料股份有限公司

代码 123002 123004 123007 123010 123011 123012 123013 123014 123015 123017 123018 123020 123022 123023 123024 123025 123026 123027 123028 123029 123030 123031 123032 123033 123034 123035 123036 123037 123038 123039 123040 123041 123042 123043 123044 123045马实业股份有限公司

300591

江西金力永磁科技股份有限公司

300748

江苏通光电子线缆股份有限公司

300265

利亚德光电股份有限公司

300296

无锡先导智能装备股份有限公司

300450

昆山新莱洁净应用材料股份有限公司

300260

深圳市联得自动化装备股份有限公司

300545

安徽开润股份有限公司

300138 300511 300586 000861 000700 000783 000623 000665 000070 000887 001965 000810 000065 000876 000726 000789 000761 002245 002325 002753 002279 002597 002527 002318 002562 002707 002284 002728 002772 002460 002078 002100 002472 002658 002807 002008 002548 002542 002224 002758 002446 002823 002793 002717 002013 002258 002839

中船应急

维尔利 聚飞光电 今天国际 飞鹿股份 宝通科技 思特奇

123055 123056 123057 127003 127004 127005 127006 127007 127008 127011 127012 127013 127014 127015 127016 127017 127018 128010 128013 128014 128015 128017 128018 128019 128021 128022 128023 128025 128026 128028 128029 128030 128032 128033 128034 128035 128036 128037 128039 128040 128041 128042 128043 128044 128045 128046 128048