大家鑫福一生年金保险 现金价值表(示例)

中国人寿鑫福临门鑫账户产品介绍宣导66页

100%保额 领取1次

身故保险金

被保险人在保险期间内身故,本合同终止,本公司按 本合同所交保险费(不计利息)给付身故保险金。

所交保费

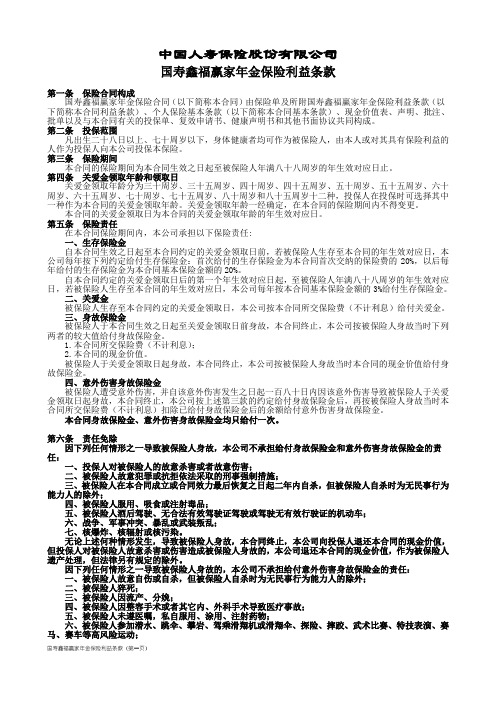

鑫福临门的魅力所在——顶额返还

第5年末 第6年末 第7年末 第8年末 第9年末

年末交保费100% 年末交保费100% 年末交保费100% 年末交保费100% 年末交保费100%

即可拥有,天长地久,收益长存

最牛的长久稳定收益! 最牛的顶额前置设计!

✓投保年龄:出生28天-60周岁 ✓缴费期间:10年 ✓保险期间:15年

产品条款:鑫福临门

保险责任

特别生存金

内容描述

自本合同生效年满五个保单年度后的首个年生效对应 日起,至本合同生效年满十个保单年度后的首个年生 效对应日前,每年按本合同基本保险金额确定的年交 保险费的100%给付特别生存金。

说明保险责任 销售人员:我已向您介绍产品条款中规定的保险责任。请问我说清楚了吗?

说明犹豫期及 销售人员:自签收保单之日起,您有XX 天的犹豫期,如犹豫期内退保,保险公司将退还您所缴全部保费(只收 退保损失 取XX 元保单工本费)。但超过犹豫期退保,可能会造成您的资金损失,请您重点关注。请问我说清楚了吗?

法定身份证明:指依据法律规定,由有权机构制作颁发的证明身份的证件、文件等,如: 居民身份证、户口簿、护照、军人证等。

讲利

2021年实行新会计准则-“17号准则” , 实施后,万能险、投连险等理财类保险不 计入保险公司保费收入。

保险行业进入保障时代

迈向新时代 第一险

鑫福临门条款学习

销售人员:我是XX(机构名称)的XX(姓名)。这是我的XX 证件,请您核对。

销售人员:您所购买的是XX(保险公司名称)的名为XX(产品全称)的保险产品。

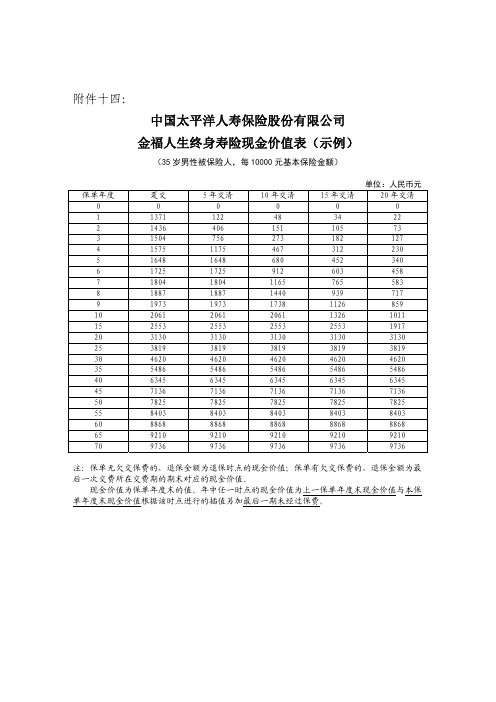

太保寿〔2019〕177号附件14 金福人生终身寿险现金价值表(示例)

附件十四:中国太平洋人寿保险股份有限公司金福人生终身寿险现金价值表(示例)(35岁男性被保险人,每10000元基本保险金额)单位:人民币元 保单年度趸交5年交清 10年交清 15年交清 20年交清00 0 0 0 011371 122 48 34 2221436 406 151 105 7331504 756 273 182 12741575 1175 467 312 23051648 1648 680 452 34061725 1725 912 603 45871804 1804 1165 765 58381887 1887 1440 939 71791973 1973 1738 1126 859102061 2061 2061 1326 1011152553 2553 2553 2553 1917203130 3130 3130 3130 3130253819 3819 3819 3819 3819304620 4620 4620 4620 4620355486 5486 5486 5486 5486406345 6345 6345 6345 6345457136 7136 7136 7136 7136507825 7825 7825 7825 7825558403 8403 8403 8403 8403608868 8868 8868 8868 8868659210 9210 9210 9210 9210709736 9736 9736 9736 9736注:保单无欠交保费的,退保金额为退保时点的现金价值;保单有欠交保费的,退保金额为最后一次交费所在交费期的期末对应的现金价值。

现金价值为保单年度末的值。

年中任一时点的现金价值为上一保单年度末现金价值与本保单年度末现金价值根据该时点进行的插值另加最后一期未经过保费。

鑫福人生

能给我想要 想要的:教育金、婚嫁金、创业金、养老金…… 想要 能给我不想要 不想要的提供足够补偿:意外、医疗、伤残…… 不想要

管理科学: 最快建立国际ISO9001质量体系的新公司 管理科学:行业内最快 最快 实力雄厚: 36.9亿 实力雄厚:注册资本金高达36.9亿元人民币,超过国家标准18倍以上 36.9 财务稳健: 财务稳健:偿付能力充足,超过国家标准3.8倍以上,达到384% 384% 产品领先: 90天 产品领先:观察期仅仅90天,远远低于业内通常的180天甚至365天 90 保单贷款无期限(目前利率4.86%),灵活运用资金,获取额外收益 理赔便捷: 带息理赔及无理赔优惠 理赔便捷:业内首创带息理赔 无理赔优惠 带息理赔 无理赔优惠,保证客户利益最大化 --买保险的最终目的就是得到应有的理赔和利益 --买保险的最终目的就是得到应有的理赔和利益

446 457 470 481 493 505 519 533 546 561 574 590 605 621 637 655 672

377 388 397 408 419 431 441 454 466 478 492 504

335 343 352 363 372 382 394

24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55

⑶张先生所享有的利益除健康金外,其余

4、假定张先生在40岁时身故,先理赔100,000+9,600+3,630=113,230元 另外上述3⑵项全部享有

上述利益描述中包含中档分红,未来分红水平可能会随市场波动而有所变化

鑫福人生+附加重疾费率表(保额:1万元)

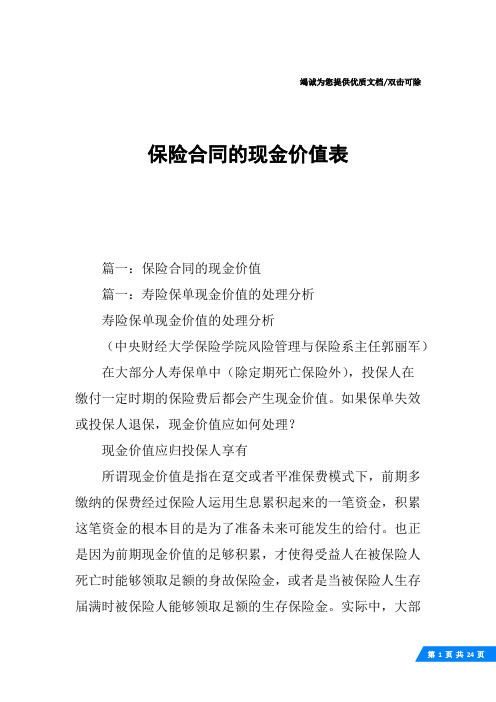

保险合同的现金价值表

竭诚为您提供优质文档/双击可除保险合同的现金价值表篇一:保险合同的现金价值篇一:寿险保单现金价值的处理分析寿险保单现金价值的处理分析(中央财经大学保险学院风险管理与保险系主任郭丽军)在大部分人寿保单中(除定期死亡保险外),投保人在缴付一定时期的保险费后都会产生现金价值。

如果保单失效或投保人退保,现金价值应如何处理?现金价值应归投保人享有所谓现金价值是指在趸交或者平准保费模式下,前期多缴纳的保费经过保险人运用生息累积起来的一笔资金,积累这笔资金的根本目的是为了准备未来可能发生的给付。

也正是因为前期现金价值的足够积累,才使得受益人在被保险人死亡时能够领取足额的身故保险金,或者是当被保险人生存届满时被保险人能够领取足额的生存保险金。

实际中,大部分的人寿保险均采用平准费率制,因此人寿保险中除定期死亡保险外的大部分保单,在投保人缴付一定时期(如2年)的保险费后,就会有一定的现金价值,且大部分险种的现金价值量是不断增加的,如果投保人中途退保或保单由于投保人欠缴保费等原因而失效,保单的现金价值将如何处理?在人寿保险发展之初,对保险单失效后是否给付保单积存的现金价值没有统一的规定,有的保险人没收保单的现金价值使其成为公司利润来源之一。

但这对投保人、被保险人是不公平的。

因为寿险的根本目的在于保障。

从投保人投保的初衷来看,投保人购买保险的目的就是为了在发生被保险人过早死亡,或者被保险人因年老生活来源成问题时,有效地保护被保险人或受益人的利益。

现金价值只是在特定的保费缴纳模式下累积起来的一笔特殊的财产,人寿保险为被保险人和受益人提供保障的实质并没有因此发生改变。

因此许多国家的法律规定:若储蓄性的人寿保险单失效,其投保人对保险单所享有的现金价值不丧失。

我国《保险法》及相关保险合同对此也作了相关规定,即长期寿险合同的投保人享有保险单现金价值的权利,该权利不因保险合同效力的中止而丧失。

即使保险合同失效了,保险单上的现金价值所有权仍归投保人不变。

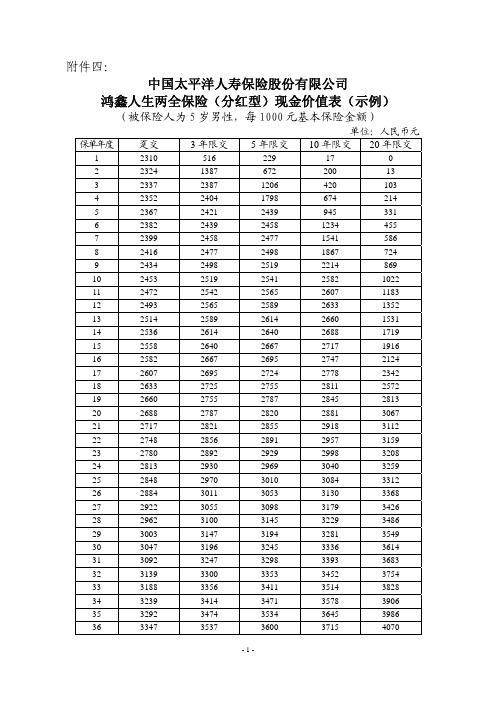

太保寿(2010)68号附件04鸿鑫人生两全保险(分红型)现金价值表(示例)

附件四:中国太平洋人寿保险股份有限公司鸿鑫人生两全保险(分红型)现金价值表(示例)(被保险人为5岁男性,每1000元基本保险金额)单位:人民币元 保单年度趸交3年限交5年限交 10年限交 20年限交1231051622917022324138767220013323372387120642010342352240417986742145236724212439945331623822439245812344557239924582477154158682416247724981867724924342498251922148691024532519254125821022112472254225652607118312249325652589263313521325142589261426601531142536261426402688171915255826402667271719161625822667269527472124172607269527242778234218263327252755281125721926602755278728452813202688278728202881306721271728212855291831122227482856289129573159232780289229292998320824281329302969304032592528482970301030843312262884301130533130336827292230553098317934262829623100314532293486293003314731943281354930304731963245333636143130923247329833933683323139330033533452375433318833563411351438283432393414347135783906353292347435343645398636334735373600371540703734053603366837884157 3834663671373938644249 3935293743381339444344 4035953818389140274443 4136643896397241134546 4237363977405642034654 4338114062414442974766 4438904151423743964883 4539724243433344985006 4640584340443346055133 4741484441453847175267 4842424547464848345406 4943414658476349575551 5044444775488450855704 5145534896501052205863 5246675024514253606030 5347865158528155086204 5449105299542656636387 5550405446558058256579 5651765600573959966780 5753185761590661746993 5854665928608063617215 5956206103626265557448 6057816286645267587690 6159496477665069697944 6261246675685671908208 6363076883707174208483 6464977099729676608770 6518701870187018701870 6618631863186318631863 6718561856185618561856 6818481848184818481848 6918391839183918391839 7018301830183018301830 7118211821182118211821 7218101810181018101810 7317991799179917991799 7417881788178817881788 7517751775177517751775 7617621762176217621762 7717481748174817481748 7817331733173317331733791717171717171717171780170017001700170017008116811681168116811681821661166116611661166183164016401640164016408416181618161816181618851594159415941594159486156815681568156815688715401540154015401540881511151115111511151189148014801480148014809014461446144614461446911411141114111411141192137313731373137313739313321332133213321332941290129012901290129095124412441244124412449611971197119711971197971146114611461146114698109310931093109310939910371037103710371037100978978978978978注:保单无欠交保费的,退保金额为退保时点的现金价值;保单有欠交保费的,退保金额为最后一次交费所在交费期的期末对应的现金价值。

100_国寿鑫福赢家年金保险利益条款

中国人寿保险股份有限公司国寿鑫福赢家年金保险利益条款第一条保险合同构成国寿鑫福赢家年金保险合同(以下简称本合同)由保险单及所附国寿鑫福赢家年金保险利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、七十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间为本合同生效之日起至被保险人年满八十八周岁的年生效对应日止。

第四条关爱金领取年龄和领取日关爱金领取年龄分为三十周岁、三十五周岁、四十周岁、四十五周岁、五十周岁、五十五周岁、六十周岁、六十五周岁、七十周岁、七十五周岁、八十周岁和八十五周岁十二种,投保人在投保时可选择其中一种作为本合同的关爱金领取年龄。

关爱金领取年龄一经确定,在本合同的保险期间内不得变更。

本合同的关爱金领取日为本合同的关爱金领取年龄的年生效对应日。

第五条保险责任在本合同保险期间内,本公司承担以下保险责任:一、生存保险金自本合同生效之日起至本合同约定的关爱金领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按下列约定给付生存保险金:首次给付的生存保险金为本合同首次交纳的保险费的20%,以后每年给付的生存保险金为本合同基本保险金额的20%。

自本合同约定的关爱金领取日后的第一个年生效对应日起,至被保险人年满八十八周岁的年生效对应日,若被保险人生存至本合同的年生效对应日,本公司每年按本合同基本保险金额的3%给付生存保险金。

二、关爱金被保险人生存至本合同约定的关爱金领取日,本公司按本合同所交保险费(不计利息)给付关爱金。

三、身故保险金被保险人于本合同生效之日起至关爱金领取日前身故,本合同终止,本公司按被保险人身故当时下列两者的较大值给付身故保险金。

1.本合同所交保险费(不计利息);2.本合同的现金价值。