2015年建设银行理财产品排行榜

中国建设银行的金融产品具体介绍

中国建设银行的金融产品具体介绍中国建设银行的金融产品具体介绍导语:中国建设银行(以下简称建行)作为中国最大的商业银行之一,拥有广泛而多样化的金融产品和服务。

本文将为您详细介绍建行的金融产品,并对其特点和优势进行分析。

无论您是个人客户还是企业客户,建行都将为您提供全方位的金融解决方案。

一、个人金融产品:1. 银行卡:建行提供多种类型的银行卡,包括借记卡和信用卡,以满足个人客户日常消费和资金管理的需求。

借记卡可以方便地进行取款、查询余额和转账操作,信用卡则提供了便捷的支付方式以及分期付款等功能。

2. 储蓄产品:建行的储蓄产品种类繁多,包括一般存款、定期存款、零存整取等。

不同的储蓄产品具有不同的特点和利率,以满足客户的不同需求。

3. 贷款产品:建行为个人客户提供各类贷款产品,包括个人住房贷款、个人车辆贷款、个人消费贷款等。

这些贷款产品具有灵活的还款方式和优惠的利率,可以帮助客户实现购房、购车以及个人消费等目标。

4. 理财产品:建行的理财产品种类繁多,包括货币基金、债券型基金、股票型基金等。

这些理财产品风险分散,收益稳定,既能提供客户一定的收益,又能实现资金的增值。

5. 私人银行服务:建行为高净值客户提供专属的私人银行服务,包括财富管理、投资咨询、遗产规划等。

私人银行服务以客户需求为中心,提供个性化的金融解决方案,致力于为客户创造更大的财富价值。

二、企业金融产品:1. 对公贷款:建行为企业客户提供各类贷款产品,包括流动资金贷款、固定资产投资贷款等。

这些贷款产品具有较低的利率和灵活的还款方式,能够帮助企业满足不同的发展和运营需求。

2. 线上商务:建行提供线上商务平台,为企业客户提供全面的电子商务解决方案。

通过该平台,企业可以进行网上销售、支付结算、供应链金融等操作,提高企业的运营效率和竞争力。

3. 外汇交易:建行为企业客户提供全方位的外汇交易服务,包括外汇买卖、远期结售汇、外汇掉期等。

这些服务可帮助企业合理管理外汇风险,提供实时的外汇市场行情和专业的外汇投资咨询。

不同银行的理财产品比较与评价

不同银行的理财产品比较与评价近年来,随着利率的持续下降以及经济环境的变化,越来越多的人开始选择理财产品来增加个人财富积累。

目前市场上涌现出了众多银行推出的理财产品,但是由于产品种类、收益率、期限等方面的不同,使得用户很难选择适合自己的理财产品。

因此,本文将以不同银行的理财产品比较与评价为题,介绍几家银行的理财产品。

1.工商银行的“活期通”工商银行推出的“活期通”是一款罕见的每日计息的活期理财产品。

投资者可以在存入一定金额后随时取款,也可以用于资金的日常管理和支出。

活期通以银行挂牌利率作为基准利率,目前的年利率为0.35%,略高于同类理财产品。

但是,由于是活期理财,收益率相对较低,投资者不宜过于依赖活期通来获得更多的收益。

2.招商银行的“月月升”招商银行推出的“月月升”是一款以月为单位,在月初定期买入的理财产品。

该产品的投资期限为1年,每月定投金额为1000元起。

月度利息随着存款金额递增,最高年化收益率为3.15%。

该产品每月定投,对投资者的资金量及理财习惯有着一定的要求,如果不能按时定投,可能会影响收益。

3.建设银行的“薪金通”建设银行推出的“薪金通”是一款面向工薪族的定期理财产品。

该产品的最低认购金额为5万元,期限分别为6个月、1年、2年和3年,年化收益率分别为2.7%、2.8%、2.9%和3%。

该产品收益率相对较稳定,适合需要较长时间保持理财资金的投资者。

4.中国银行的“钱悦盈”中国银行推出的“钱悦盈”是一款短期理财产品,持有期限为1天、7天、30天、60天和90天。

该产品收益与存款开始前期限有关,起购金额为1万元。

其中,1天期年化利率达到2.5%,较高。

但是,投资者需要注意的是,钱悦盈的收益计算方式与一般理财产品不同,其收益率非常灵活,投资者需要根据自己的投资时间来进行选择。

综上所述,不同银行的理财产品在期限、收益率等方面存在差异,投资者应根据自己的投资需求和风险偏好做出选择。

在投资理财过程中,投资者要注意产品收益率的选择、费用成本等,以最大程度的减少风险并保障资金的安全性。

建行保本型理财产品有哪些怎么样

建行保本型理财产品有哪些怎么样建行保本型理财产品有哪些一、“利得盈”理财产品对于投资者而言,此类产品不但收益较好、期限合理、而且投资方向相当的明确。

与其他产品相比较而言,此类产品不仅风险低、流动性强、而且收益高于同期存款。

由于在投资的过程中,其具有专业化运作、因此风险相当低。

二、个人外汇结构产品对于投资者而言,由于此类产品是银行将金融衍生工具与传统金融产品相结合组成的具有一定风险特征的个人外汇投资理财产品,主要包括远期、期货、掉期和期权等特征各异的结构化产。

就建行而言,其比较典型的就是汇得盈系列理财产品。

其次汇得利外币理财产品,这个理财产品面向客户提供的外汇理财,由建设银行根据客户的委托,把募集到的资金运用到外汇理财的工具,从而对资金进行很好的管理运作,保障了客户的投资收益最大化。

在办理汇得盈个人外汇理财产品时,只需要带着本人的身份证原件,起点金额和外汇凭证到指定的银行办理申请,并开户储蓄账户,同时签订中国建设银行个人外汇理财产品的协议书后,银行将开立相应的凭证给申请人。

三、人民币结构性理财产品对于投资者而言,建行的人民币结构性理财产品主要是以人民币为投资本金币种,其相关的市场指标包括利率、汇率、债券、信用、股票、贵金属(含黄金)、商品(含原油)等指数。

对于投资者而言,购买建行发行的人民币结构性理财产品需要承担一定的市场风险、资金流动性风险。

对于投资者而言,不同标的的产品所具有的风险是不同的额,因此投资者需要承担的风险状况也是有所差异的。

在理财的过程中,首先应该考虑资金流动性需要,购买一款产品前应当看好条款,比如赎回日、资金到账日以及有无什么特殊的限制条件。

有些平台如果发生大额赎回,是有一定限制的。

以上就是关于建行保本型理财产品的详细介绍,如需更详细了解请咨询本地银行。

对于投资者而言,不同的理财产品由于投资标的不同,投资者购买后需要承担的风险也是有差异的,这点需注意。

2010年至2015年居民建设银行存款利率表

2010年至2015年居民建设银行存款利率表一、2010年居民建设银行存款利率表1. 2010年1月1日-12月31日- 一年定期存款利率:2.25- 三个月定期存款利率:1.62- 活期存款利率:0.352. 2010年7月6日-12月31日(调整后)- 一年定期存款利率:2.50- 三个月定期存款利率:1.75- 活期存款利率:0.35二、2011年居民建设银行存款利率表1. 2011年1月1日-4月5日- 一年定期存款利率:3.00- 三个月定期存款利率:2.25- 活期存款利率:0.352. 2011年4月6日-12月31日(调整后)- 一年定期存款利率:3.25- 活期存款利率:0.35三、2012年居民建设银行存款利率表1. 2012年1月1日-6月7日- 一年定期存款利率:3.50- 三个月定期存款利率:2.75- 活期存款利率:0.352. 2012年6月8日-12月31日(调整后)- 一年定期存款利率:3.75- 三个月定期存款利率:3.00- 活期存款利率:0.35四、2013年居民建设银行存款利率表1. 2013年1月1日-10月23日- 一年定期存款利率:3.75- 三个月定期存款利率:3.00- 活期存款利率:0.352. 2013年10月24日-12月31日(调整后)- 三个月定期存款利率:3.25- 活期存款利率:0.35五、2014年居民建设银行存款利率表1. 2014年1月1日-11月22日- 一年定期存款利率:4.00- 三个月定期存款利率:3.25- 活期存款利率:0.352. 2014年11月23日-12月31日(调整后)- 一年定期存款利率:4.25- 三个月定期存款利率:3.50- 活期存款利率:0.35六、2015年居民建设银行存款利率表1. 2015年1月1日-4月29日- 一年定期存款利率:4.25- 三个月定期存款利率:3.50- 活期存款利率:0.352. 2015年4月30日-12月31日(调整后)- 一年定期存款利率:4.35- 三个月定期存款利率:3.60- 活期存款利率:0.35以上为2010年至2015年居民建设银行存款利率表的具体信息,仅供参考。

普益标准·银行理财能力排名报告(2015年全年)

普益标准·银行理财能力排名报告(2015年)发布机构:普益标准研究支持:西南财经大学信托与理财研究所研究员:魏骥遥李林夏联系电话:(028)86616110发布时间:2016年3月21日发布机构:普益标准办公地址: 四川省成都市青羊区二环路西二段19号仁和春天A座1101-1103研究支持:西南财经大学信托与理财研究所办公地址:中国〃成都〃西南财经大学摘要:2015年,银行理财能力综合排名和单项排名结果如下:●理财能力综合排名前五的银行依次是兴业银行、招商银行、民生银行、工商银行、中信银行;区域性商业银行中,理财能力综合排名前十的银行依次是南京银行、江苏银行、北京银行、东莞银行、青岛银行、珠海华润银行、包商银行、锦州银行、江西银行、哈尔滨银行。

●发行能力排名前五的全国性银行依次为交通银行、工商银行、农业银行、招商银行和民生银行。

发行能力排名前十的区域性银行依次为上海银行、江苏银行、南京银行、杭州银行、北京银行、广州农商、青岛银行、上海农商、包商银行、东莞银行。

●收益能力排名前五的全国性银行依次为兴业银行、招商银行、民生银行、交通银行、平安银行。

收益能力排名前十的区域性银行依次为东莞银行、南京银行、江苏银行、上海银行、青岛银行、包商银行、杭州银行、盛京银行、深圳农商、大连银行。

●风险控制能力排名前五的全国性银行依次为华夏银行、兴业银行、光大银行、招商银行和广发银行。

风险控制能力排名前十的区域性银行依次为是江苏银行、北京银行、青岛银行、南京银行、东莞银行、江西银行、珠海华润银行、东莞农商、广东顺德农商行、海峡银行、齐鲁银行、稠州银行(最后三家并列第10)。

●理财产品丰富性排名前五的全国性银行依次为交通银行、中信银行、招商银行、光大银行、工商银行。

理财产品丰富性排名前十的区域性银行依次为北京银行、泉州银行、东莞银行、哈尔滨银行、南京银行、江西银行、广东顺德农商行、杭州银行、广州农商、齐鲁银行、河北银行(注:东莞银行与哈尔滨银行并列第3位,齐鲁银行与河北银行并列第10位)。

各大银行黄金理财产品介绍

各大银行黄金理财产品介绍1.中国银行:金融黄金宝中国银行的金融黄金宝是一种开放式理财产品,让投资者能够买卖黄金而不需要实际拥有黄金。

投资者可以以人民币购买实物黄金或者黄金价格的波动等同于黄金价格指数变动的产品。

该产品还提供了主动交易、定时定额、稳健收益等投资方式,适合不同投资需求的客户。

2.中国建设银行:金账户中国建设银行的金账户是一种黄金投资理财产品,投资者可以以人民币购买和赎回黄金,享受金价上涨带来的收益。

金账户还提供了定期定额投资和定投服务,方便投资者实现长期稳健的投资增值。

3.中国农业银行:金穗黄金账户中国农业银行的金穗黄金账户是一种灵活、安全的黄金投资理财产品。

投资者可以以人民币购买和赎回实物黄金,享受黄金市场价格上涨所带来的收益。

金穗黄金账户还提供了不同的投资方式,如一次性投资、定期定额投资、即时买卖等,以满足不同投资者的需求。

4.中国工商银行:金投宝中国工商银行的金投宝是一种黄金投资理财产品,为投资者提供了黄金买卖和持有服务。

投资者可以以人民币购买和赎回黄金,并享受黄金价格上涨所带来的收益。

金投宝还提供了灵活的投资方式,如定期定额投资、预约挂单买卖等,以满足不同投资者的需求。

5.中国交通银行:黄金积存中国交通银行的黄金积存是一种定期黄金理财产品,投资者可以以人民币购买和赎回黄金。

投资者可以根据自己的需求选择不同的存期和购买量,并享受黄金价格上涨带来的收益。

黄金积存还提供了稳定收益和定投计划等功能,方便投资者实现长期投资增值。

综上所述,不同银行的黄金理财产品在投资方式、灵活性、收益稳定性等方面存在差异,投资者可以根据自己的需求选择适合自己的黄金理财产品。

在选择产品时,投资者应关注产品的收益率、风险管理措施以及银行的信誉等因素,以做出明智的投资决策。

2015年最新银行理财产品收益率排行

5

86天

5.5

非保本浮 动收益型

11

金达创富理财SD6089 号产品

齐商银行 2015-1-13

5

112天

5.5

非保本浮 动收益型

12

非凡资产管理双月增 利164期人民币理财产 民生银行 2015-1-13 品个人(电子银行专属 02款)(A2)

10

59天

5.5

非保本浮 动收益型

13

永乐理财2015年第4期 A款人民币理财产品 浙商银行 2015-1-13 (电子银行专享)

个人,机 构

个人,机 构

个人

VIP

全国

个人

内蒙古

个人

全国

高净值客 深圳 户 高净值客 深圳 户 个人 个人 嘉善,昆山,上 海,湘潭 全国

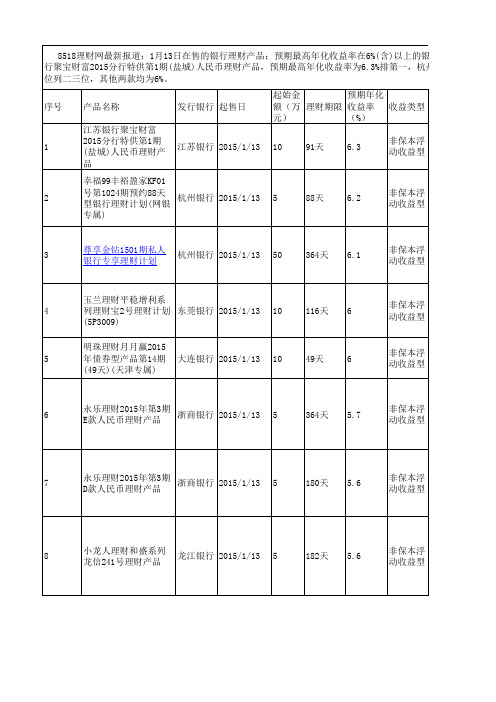

8518理财网最新报道:1月13日在售的银行理财产品:预期最高年化收益率在6%(含)以上的银行理财产品有5款 行聚宝财富2015分行特供第1期(盐城)人民币理财产品,预期最高年化收益率为6.3%排第一,杭州银行有两款产品 位列二三位,其他两款均为6%。 序号 产品名称 江苏银行聚宝财富 2015分行特供第1期 (盐城)人民币理财产 品 发行银行 起售日 起始金 预期年化 额(万 理财期限 收益率 收益类型 元) (%) 10 91天 6.3 非保本浮 动收益型

5 10

123天 91天

5.15 5.1

含)以上的银行理财产品有5款:江苏银 排第一,杭州银行有两款产品收益超6%

发行对象 发行地区

个人

盐城 杭州,上海,北 京,深圳,南京, 合肥,宁波,舟 山,绍兴,桐乡, 德清,温州 杭州,上海,北 京,深圳,南京, 合肥,宁波,舟 山,绍兴,桐乡, 德清,温州 东莞,佛山,广 州,合肥,惠州, 清远,韶关,深 圳,长沙,珠海 天津 北京,成都,杭 州,济南,兰州, 南京,宁波,上 海,绍兴,深圳, 沈阳,苏州,台 州,天津,温州, 西安,义乌,重 北京,成都,杭 州,济南,兰州, 南京,宁波,上 海,绍兴,深圳, 沈阳,苏州,台 州,天津,温州, 鸡西,绥化,鹤 岗,伊春,黑河, 大兴安岭,大庆, 双鸭山,七台河, 佳木斯,牡丹江, 齐齐哈尔,哈尔 滨

建行理财产品哪款好推荐

建行理财产品哪款好推荐建行理财产品哪款好?【1】龙宝按日开放式理财产品(代销建信理财)。

该款产品风险等级较低,为R2级别,且申赎实时确认到账,下班、节假日均可赎,是给大家闲钱管理的一款利器,其购买门槛也较低,1元就可以起购。

【2】安鑫按日开放式理财产品(代销建信理财)。

该款产品风险等级也较低,为R2级别,因此用户的资金是比较安全的。

其七日年化收益率为2.2%,用户可以根据自身需求购买,且无购买费率和赎回费率。

【3】睿鑫最低持有30天按日开放第1期(代销建信理财)。

该款产品风险等级中等,为R3级别,且对投资者的持有时间有最低要求,需最低持有满30天,其近一年年化收益率为3.2%。

【4】恒赢按日开放式产品(代销建信理财)。

该款产品风险等级较低,为R2级别,是净值归一类产品,申购份额=申购金额/1元/份。

此外,本产品的净收益通过分红转份额的方式进行分配,并将该部分收益按日结转到投资者理财账户。

【5】惠众日申周赎开放式产品(代销建信理财)。

该款产品风险等级较低,为R2级别。

用户可以在开放期的每天9:00至15:30以及封闭期(每月最后三个工作日)的首日的9:00至最后一天的15:30进行购买,1元就可以起购。

此外,本产品无分红机制,客户收益=客户持有份额__(客户赎回确认产品单位净值-客户购买确认产品单位净值)。

建行个人理财产品哪些好建行理财产品怎么样具体都有哪些1.“乾元”开放式资产组合型人民币理财产品、“乾元—享”系列、“乾元—赢”系列固定期限理财产品。

2.汇得盈、QUANTO、QDII型理财产品客户只需在产品发行期内,持本人有效身份证件与外币现钞或建行活期账户,至建行指定受理网点即可办理。

由于个人外汇理财业务存在一定投资风险,建行须向客户进行必要的产品说明及风险揭示。

3.“建行财富”系列理财产品是中国建设银行财富管理与私人银行部为满足私人银行客户、高资产净值客户的多样化理财需求而推出的。

“建行财富”系列理财产品目标客户群体为具有较高金融资产,愿意追求较高收益并能承受相应风险的私人银行客户和高资产净值客户。

银行理财排行榜

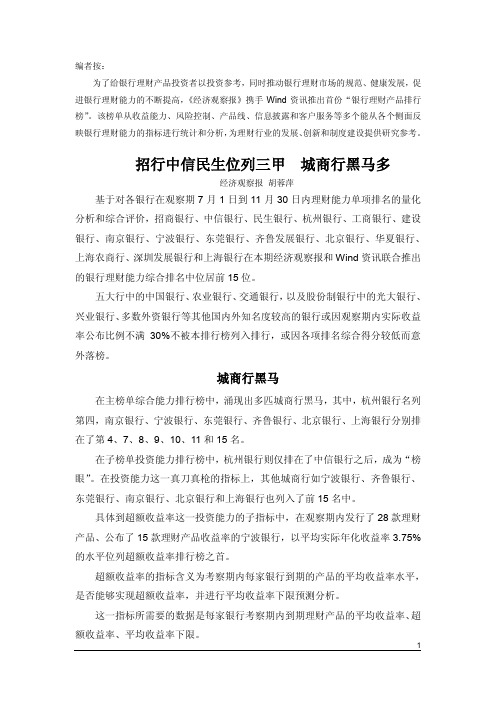

编者按:为了给银行理财产品投资者以投资参考,同时推动银行理财市场的规范、健康发展,促进银行理财能力的不断提高,《经济观察报》携手Wind资讯推出首份“银行理财产品排行榜”。

该榜单从收益能力、风险控制、产品线、信息披露和客户服务等多个能从各个侧面反映银行理财能力的指标进行统计和分析,为理财行业的发展、创新和制度建设提供研究参考。

招行中信民生位列三甲城商行黑马多经济观察报胡蓉萍基于对各银行在观察期7月1日到11月30日内理财能力单项排名的量化分析和综合评价,招商银行、中信银行、民生银行、杭州银行、工商银行、建设银行、南京银行、宁波银行、东莞银行、齐鲁发展银行、北京银行、华夏银行、上海农商行、深圳发展银行和上海银行在本期经济观察报和Wind资讯联合推出的银行理财能力综合排名中位居前15位。

五大行中的中国银行、农业银行、交通银行,以及股份制银行中的光大银行、兴业银行、多数外资银行等其他国内外知名度较高的银行或因观察期内实际收益率公布比例不满30%不被本排行榜列入排行,或因各项排名综合得分较低而意外落榜。

城商行黑马在主榜单综合能力排行榜中,涌现出多匹城商行黑马,其中,杭州银行名列第四,南京银行、宁波银行、东莞银行、齐鲁银行、北京银行、上海银行分别排在了第4、7、8、9、10、11和15名。

在子榜单投资能力排行榜中,杭州银行则仅排在了中信银行之后,成为“榜眼”。

在投资能力这一真刀真枪的指标上,其他城商行如宁波银行、齐鲁银行、东莞银行、南京银行、北京银行和上海银行也列入了前15名中。

具体到超额收益率这一投资能力的子指标中,在观察期内发行了28款理财产品、公布了15款理财产品收益率的宁波银行,以平均实际年化收益率3.75%的水平位列超额收益率排行榜之首。

超额收益率的指标含义为考察期内每家银行到期的产品的平均收益率水平,是否能够实现超额收益率,并进行平均收益率下限预测分析。

这一指标所需要的数据是每家银行考察期内到期理财产品的平均收益率、超额收益率、平均收益率下限。

建设银行理财产品有什么优势

建设银行理财产品有什么优势

建设银行理财产品有什么优势?建设银行的面向个人的理

财产品大类型主要分为得盈系列、汇得盈系列和乾元系列。

建行理财产品相对较为丰富,特别是乾元系列人民币理财产品。

当然,优势也是很多的。

1.利得盈系列投资门槛一般是5万,以保本不保利浮动收益型为主,风险评级为低、一盏警示灯。

2.建行汇得盈系列理财产品。

是银行将金融衍生工具与传统金融产品相结合组成的具有一定风险特征的个人外汇投资理财产品,投资门槛是一定金额的外币,是非保本浮动收益型,风险评级为较低、两盏警示灯。

3.乾元系列主要包括乾元??日鑫月溢(按月)系列、乾元??日鑫月溢(按日)系列、乾元??日日鑫高(按日)系列、乾元??享系列和乾元??赢系列;其中前3个系列是无固定期限的,其预期收益率与持有时间成正比;后两个是固定期限型,到期才能赎回;都是非保本浮动收益型;投资门槛最低5万,大部分为10万起;风险评级为两盏或三盏警示灯。

建行理财产品优势

建行理财产品点评:

1.产品类型相对较多,主流产品是非保本的乾元系列。

2.投资门槛最低5万,接地气。

收益率相对较高。

3.不同产品投资门槛区别度较大,针对10万以上的高净值客户有收益率较高的产品,比较吸引高端理财客户。

4.零活赎回型产品比较有特色。

五大行中随时可赎回的产品系列,建行的日薪月溢(按日)型收益率最高。

5.个性化,差异化产品设计思维突出。

不同投资途径产品预期收益率差别明显,有专门的网银专享和手机银行专享的理财产品。

6.地区差异化产品思维没有显现。

基本没有地区差异,大部分产品在各省市分行都有销售。

建设银行理财产品介绍

主要内容一、我行理财业务概况二、个人理财产品介绍•2004年总行首次推出“汇得盈”产品;2005年创“利得盈”品牌,并发行首期两只产品。

•2006年总行共发行个人理财产品361.43亿元,远高于2005年141亿元,实现非利差收入9307.13万人民币。

•2007年总行共发行个人理财产品561.8亿元,远高于2006年200.4亿元,实现非利差收入39700.95万人民币。

•2008年总行共发行个人理财产品达到1082. 9亿元,是上年同期的5.45倍,超过上年全年的近1倍。

◆理财产品种类▼利得盈理财产品的主要类型▲利得盈债券类理财产品介绍▲利得盈信托类理财产品介绍▼汇得盈理财产品的主要类型▲汇得盈利率型理财产品介绍◆理财产品的风险、收益和流动性揭示◆理财产品的营销要点利得盈系列理财产品汇得盈系列理财产品1、按品牌划分建行财富系列产品自动理财帐户-新股随心打“利得盈”是中国建设银行为我国境内居民个人和非居民个人,特别是具有一定的风险承受能力,并愿意通过一定风险投资带来较高收益的投资者专门设计的人民币理财产品系列。

建设银行以国债、央行票据、政策性金融债、优质信贷资产、股票等金融资产为基础资产,运用专业投资理财工具和风险管理方法推出的预期收益较好、信用较好、有一定风险的人民币理财系列产品。

利得盈系列理财产品1、按品牌划分建行财富系列产品汇得盈系列理财产品自动理财帐户-新股随心打人民币理财产品外币理财产品(美元/欧元/港币)汇得盈人民币结构理财产品 保本浮动收益型理财产品非保本浮动收益型理财产品建行财富系列理财产品•主要优势:收益高于同期限银行存款水平银行间市场收益水平;• 期限灵活,可以任意组合,前提是资产收益率满足客户的收益要求。

• 有一定的流动性条款;• 银行不进行所得税代扣代缴。

建行财富:产品主要特点:1、产品收益较高;一般在7%-30%间2、投资起点高:委托起始金额为10-50万元(人民币),委托金额递增单位为1万元或10万元(人民币);3、资金运作规范,安全性高,由中国国际金融有限公司或中信信托投资有限责任公司等专业投资团队进行资金运作;4、期限短,资金占用时间短,流动性较强。

银行理财产品对储蓄存款的影响——以建设银行为例

银行理财产品对储蓄存款的影响——以建设银行为例摘要:扩大存款基数能够有效拓宽银行自身业务。

作为吸收客户存款的有效方式之一,发售理财产品不仅可以对储蓄存款带来正向影响,同时也可提高银行储蓄存款的有效竞争力。

本文以建设银行为研究对象,根据相关数据,探析银行理财产品对居民储蓄存款的影响。

关键词:理财产品储蓄存款影响存款吸收、贷款发放是银行的基础业务,银行通过债务等方式吸纳社会中的限制资金,再通过信贷的形式投放到需求方。

作为信贷业务的中间方,银行以此形式获取中间利润。

在当今我国金融背景下,各家银行之间的存款利率都保持在一个相对较低的水平,扩大存款基数能够有效拓宽银行自身业务。

拓展理财产品业务线可以对储蓄存款带来正向影响,通过以维护客户利益为基础的理财产品,从而提高银行储蓄存款的吸引力与竞争力。

探析银行理财产品对居民储蓄存款的影响,能够有效促进银行组织管理理财产品与储蓄存款,明晰双方之间的定位与关系。

一方面,从银行自身角度考虑,作为银行各项存款中的基础与重要部分,居民储蓄存款成本较小,同时相对稳定,其为银行其他业务的开展奠定了基础,因此协调好储蓄存款与理财产品之间的关系,可以有效扩大银行存款基数。

同时,研究两者之间的关系也可以有效加快商业银行的零售业务升级转化步伐。

另一方面,从客户角度考虑,探究两者之间的关系可以提高客户对银行理财产品的概念与功能认知,满足客户个性化的理财需求。

为探究银行理财产品对储蓄存款的影响,首先需要了解两者的概念。

一、银行理财产品的概念维护客户利益,以客户为目标是我国银行理财产品的基础。

我国银行理财产品由银行内部进行系统性设计,再转由各分支机构网点进行销售。

理财产品的根本目的是盈利,银行会将销售理财产品所获得的资金进行再投资,以获取更高的收益。

等到理财产品到预定收益期后,银行会将投资者的本金与利息一并返还。

为实现利益最大化,实现客户群体的留存拉新,股份制商业银行积极研发理财产品。

一方面,较于股票等其他投资产品而言,银行理财产品更具稳定性,可以吸引潜在客户群体进行理财产品的购买;另一方面,理财产品拓宽了原有客户的投资方式,能够有效促进客户资产保值,有效防止了存款利率低而造成的客户流失。

2015基金规模排行及评级

2015中国基金公司管理基金规模排行榜总共统计了中国97家基金公司,共2676支基金,行业规模44706.84亿元。

天弘基金管理28只基金,基金规模5897.97亿元排名榜首,可谓是一枝独秀。

比较善盈利的华夏基金管理基金3121.05亿元排名第二,与第一名差距较大,工银瑞信基金成功逆袭,以2541.09亿元排名第三。

2015中国基金公司排名从基金类型上看股票型基金714支,基金规模12101.09亿。

混合型基金共376只,基金规模5922.94亿。

债券型基金共580只,基金规模2535.73亿。

货币型基金314只,基金规模20692.96亿。

排名基金公司名称成立时间基金数管理基金规模评级总经理1 天弘基金2004/11/8 28 5897.97亿元暂无评级郭树强2 华夏基金1998/4/9 64 3121.05亿元★★★滕天鸣3 工银瑞信基金2005/6/21 74 2541.09亿元暂无评级郭特华4 嘉实基金1999/3/25 85 2454.19亿元★★★★赵学军5 易方达基金2001/4/17 90 2085.24亿元★★★刘晓艳6 南方基金1998/3/6 79 1950.82亿元★★★杨小松7 中银基金2004/8/12 57 1609.56亿元★★★★李道滨8 广发基金2003/8/5 79 1270.61亿元★★★林传辉9 建信基金2005/9/19 65 1211.32亿元★★★★孙志晨10 招商基金2002/12/27 67 1158.06亿元暂无评级许小松11 汇添富基金2005/2/3 74 1150.67亿元★★★★★林利军12 博时基金1998/7/13 72 1131.59亿元★★★吴姚东13 上投摩根基金2004/5/12 53 1044.67亿元★★★章硕麟14 富国基金1999/4/13 79 950.31亿元★★★★陈戈15 银华基金2001/5/28 75 950.22亿元★★★王立新16 兴业全球基金2003/9/30 16 913.97亿元★★★★★杨东17 华安基金1998/6/4 75 854.62亿元★★★朱学华(代)18 大成基金1999/4/12 61 718.44亿元★★★罗登攀19 鹏华基金1998/12/22 78 688.39亿元★★★邓召明20 诺安基金2003/12/9 48 652.71亿元★★★★奥成文21 华泰柏瑞基金2004/11/18 26 599.39亿元★★★韩勇22 景顺长城基金2003/6/12 47 592.14亿元★★★★★许义明23 华宝兴业基金2003/3/7 36 578.94亿元★★★★★黄小薏24 农银汇理基金2008/3/18 28 569.94亿元★★★★施卫(代)25 国泰基金1998/3/5 65 550.05亿元★★★陈勇胜(代)26 国投瑞银基金2002/6/13 46 507.39亿元★★★刘纯亮27 申万菱信基金2004/1/15 30 486.27亿元★★★★过振华28 长城基金2001/12/27 33 475.67亿元★★★★熊科金29 融通基金2001/5/22 36 475.40亿元暂无评级孟朝霞30 长盛基金1999/3/26 51 434.29亿元★★★★周兵31 华商基金2005/12/20 28 424.38亿元★★★★★王锋32 宝盈基金2001/5/18 18 394.45亿元★★★★★汪钦33 民生加银基金2008/11/3 31 384.67亿元暂无评级俞岱曦34 中邮创业基金2006/5/8 20 372.44亿元★★★周克35 交银施罗德基金2005/8/4 48 369.52亿元★★★钱文挥(代)36 银河基金2002/6/14 33 342.15亿元★★★★★尤象都37 信诚基金2005/9/30 57 313.14亿元★★★张翔燕(代任)38 光大保德信基金2004/4/22 24 308.82亿元★★★★★陶耿39 海富通基金2003/4/18 40 288.76亿元★★★田仁灿40 中欧基金2006/7/19 29 254.58亿元暂无评级刘建平41 国联安基金2003/4/3 32 241.98亿元★★★★庹启斌(代)42 泰达宏利基金2002/6/6 35 233.01亿元★★★刘青山43 新华基金2004/12/9 31 196.99亿元★★★★★张宗友44 国寿安保基金--- 9 187.62亿元暂无评级左季庆45 长信基金2003/5/9 24 177.64亿元暂无评级覃波46 中融基金2013/5/31 5 174.06亿元暂无评级王瑶47 中海基金2004/3/18 35 173.93亿元暂无评级黄鹏48 兴业基金2013/4/17 4 143.77亿元暂无评级汤夕生49 摩根士丹利华鑫基金2003/3/14 22 134.29亿元★★★于华(代)50 平安大华基金2011/1/7 9 126.00亿元暂无评级罗春风(代)51 万家基金2002/8/23 27 124.21亿元暂无评级吕宜振52 国海富兰克林基金2004/11/15 24 115.86亿元★★★毕国强53 浦银安盛基金2007/8/5 26 113.70亿元暂无评级郁蓓华54 鑫元基金2013/8/29 14 107.71亿元暂无评级李涌55 泰信基金2003/5/23 19 100.68亿元★★★葛航56 华富基金2004/4/19 23 100.64亿元暂无评级姚怀然57 东方基金2004/6/11 18 97.10亿元★★★★孙晔伟58 汇丰晋信基金2005/11/16 16 89.35亿元★★★王栋59 东吴基金2004/9/2 24 72.40亿元★★★任少华60 国金通用基金2011/11/2 10 68.10亿元暂无评级尹庆军61 金鹰基金2002/12/25 25 62.89亿元暂无评级刘岩62 华福基金2013/10/25 2 55.92亿元暂无评级林煜63 信达澳银基金2006/6/5 16 54.62亿元暂无评级于建伟64 德邦基金2012/3/27 7 46.40亿元暂无评级易强65 益民基金2005/12/12 6 44.24亿元暂无评级雷学军66 安信基金2011/12/6 14 43.90亿元暂无评级刘入领67 中加基金2013/3/27 6 41.40亿元暂无评级夏英68 天治基金2003/5/27 11 39.50亿元暂无评级常永涛69 上银基金2013/8/30 3 33.09亿元暂无评级李永飞70 上海东方证券资产2010/7/28 5 30.62亿元暂无评级陈光明71 诺德基金2006/6/8 13 28.66亿元暂无评级潘福祥72 前海开源基金2013/1/23 10 25.33亿元暂无评级蔡颖73 长安基金2011/9/5 5 24.54亿元暂无评级黄陈74 金元惠理基金2006/11/13 11 16.50亿元暂无评级张嘉宾75 北信瑞丰基金2014/3/17 5 13.93亿元暂无评级朱彦76 华润元大基金2013/1/17 6 13.66亿元暂无评级林冠和77 中信建投基金2013/9/9 5 13.27亿元暂无评级袁野78 圆信永丰基金2014/1/2 4 12.22亿元暂无评级周昭如79 财通基金2011/6/21 8 10.13亿元暂无评级刘未80 中金基金2014/2/10 4 9.98亿元暂无评级阚睿81 方正富邦基金2011/7/8 6 9.35亿元暂无评级邹牧82 江信基金2013/1/28 1 8.93亿元暂无评级初英83 富安达基金2011/4/27 9 5.82亿元暂无评级蒋晓刚84 浙商基金2010/10/21 7 5.53亿元暂无评级周一烽85 英大基金2012/8/17 4 4.38亿元暂无评级杨峰86 国开泰富基金2013/7/16 4 4.21亿元暂无评级王翀87 永赢基金2013/11/7 1 3.65亿元暂无评级宋宜农88 西部利得基金2010/7/20 6 2.35亿元暂无评级安保和(代)89 华融证券2007/9/7 3 2.03亿元09-30 暂无评级宋德清90 东海基金2013/2/25 1 2.02亿元暂无评级葛伟忠91 红塔红土基金2012/6/12 1 0.97亿元暂无评级李凌92 中原英石基金2013/1/23 2 0.76亿元暂无评级林伟萌93 华宸未来基金2012/6/20 2 0.62亿元暂无评级阙水深94 嘉合基金2014/7/30 --- --- 暂无评级徐岱95 浙江浙商证券资产2013/4/18 1 --- 暂无评级李雪峰96 九泰基金2014/7/7 --- --- 暂无评级王学明97 红土创新基金2014/6/18 --- --- 暂无评级。

十大银行投资理财产品

一丶光大银行理财产品阳光理财活期宝——不是活期胜似活期阳光理财活期宝是一款现金管理类短期理财产品,在安全性和流动性相对较高的前提下,提供给客户高于活期存款的收益。

投资者与我行签订阳光理财活期宝账户投资理财服务协议,我行将每日根据持卡人阳光卡主账户资金情况,自动为投资人投资理财。

它的特点是天天理财,流动开放;随时支取,无需预约;收益稳定,信息透明;一次签约,终身受益。

目前我行活期宝产品年化收益到达1.6%-1.8%。

阳光理财定存宝——让工资卡成为您赚钱的好帮手阳光理财定存宝是将持卡人活期存款的闲置资金,根据持卡人要求按照一定比例进行转存,以获得更高利息回报的金融理财服务。

定存宝理财账户存期分为1天、7天、3个月、6个月、一年、三年、五年,任选其一,并按照相应期限存款利率计息,到期后自动将本息转入卡内活期主账户。

它的特点是期限灵活、流动性高、自动转存、兼顾收益。

阳光理财点金通——兼顾投资收藏,助您搏弈金市阳光理财点金通是我行推出的个人实物黄金代理业务,它兼顾纸黄金与实物黄金优势,既可以选择提取黄金实物长期收藏,也可通过把握市场走势低买高抛,赚取黄金价格波动差价。

它的特点是资金管理更安全、投资收藏两相宜、交易时间更灵活性、交易佣金更优惠。

阳光资产配置计划——全方位投资组合,必有一款适合您阳光资产配置计划是我行推出的一款创新型理财产品,它将投资者委托的资金在境内外货币市场、资本市场进行各类型金融工具的组合投资操作,以实现所委托资金投资效益最大化的业务。

依据投资标的不同比例提供5种资产配置方案,分别是稳健组合、增利组合、平衡组合、进取组合、激进组合,适合不同投资偏好的客户。

它的特点是投资比例限制灵活,进可攻退可守, 无限制零费率自由转换,突破资产配置的交易成本限制。

阳光私募基金宝——超豪华投资管理阵容,打造高端独享的财富盛宴阳光私募基金宝是光大银行为高端客户打造的专属理财产品,通过自主构建的阳光私募基金评估体系严格精选优秀的私募投资管理人,并结合收益、风险、投资风格以及特长优势等多方位因素在不同私募投资管理人之间进行产品募集资金的分配委托管理,投资于金融市场,借以追求超越阳光私募行业平均业绩水平或更高收益目标。

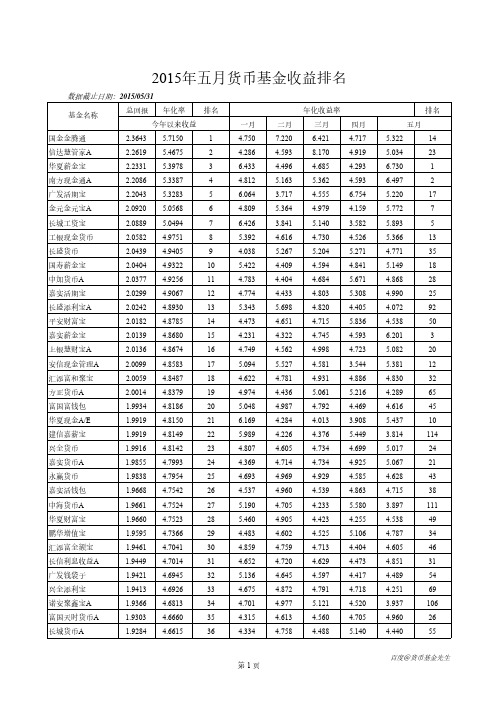

2015年五月货币基金收益排名

1.9068 4.6091

46

1.9031 4.6002

47

1.9012 4.5957

48

1.9010 4.5951

49

1.8985 4.5891

50

1.8973 4.5863

51

1.8898 4.5680

52

1.8868 4.5608

53

1.8846 4.5554

54

1.8843 4.5547

55

总回报 年化率 排名

今年以来收益

1.9251 4.6535

37

1.9243 4.6516

38

1.9232 4.6487

39

1.9231 4.6486

40

1.9201 4.6414

41

1.9183 4.6371

42

1.9148 4.6285

43

1.9140 4.6265

44

1.9074 4.6107

45

104

1.7852 4.3153

105

1.7849 4.3146

106

1.7844 4.3132

107

1.7806 4.3042

108

1.7768 4.2950

109

1.7753 4.2913

110

1.7736 4.2872

111

1.7714 4.2818

112

1.7690 4.2760

113

1.7627 4.2607

4.597

5.582

3.414

3.462

3.794

4.647

4.204

6.679

4.163

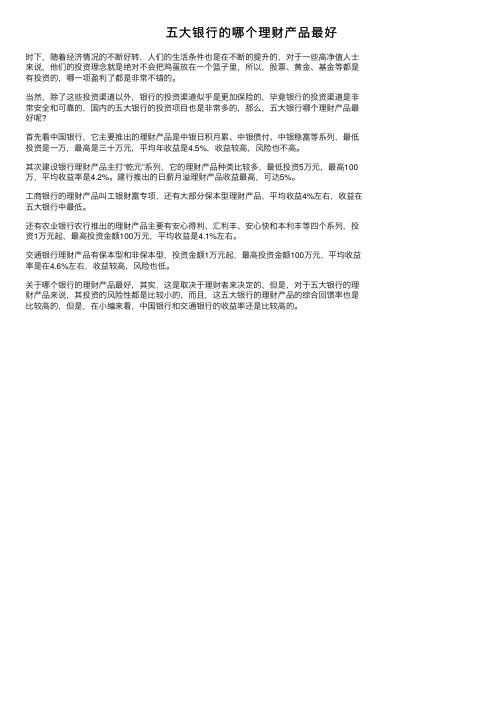

五大银行的哪个理财产品最好

五⼤银⾏的哪个理财产品最好

时下,随着经济情况的不断好转,⼈们的⽣活条件也是在不断的提升的,对于⼀些⾼净值⼈⼠来说,他们的投资理念就是绝对不会把鸡蛋放在⼀个篮⼦⾥,所以,股票、黄⾦、基⾦等都是有投资的,哪⼀项盈利了都是⾮常不错的。

当然,除了这些投资渠道以外,银⾏的投资渠道似乎是更加保险的,毕竟银⾏的投资渠道是⾮常安全和可靠的,国内的五⼤银⾏的投资项⽬也是⾮常多的,那么,五⼤银⾏哪个理财产品最好呢?

⾸先看中国银⾏,它主要推出的理财产品是中银⽇积⽉累、中银债付、中银稳富等系列,最低投资是⼀万,最⾼是三⼗万元,平均年收益是4.5%,收益较⾼,风险也不⾼。

其次建设银⾏理财产品主打“乾元”系列,它的理财产品种类⽐较多,最低投资5万元,最⾼100万,平均收益率是4.2%。

建⾏推出的⽇薪⽉溢理财产品收益最⾼,可达5%。

⼯商银⾏的理财产品叫⼯银财富专项,还有⼤部分保本型理财产品,平均收益4%左右,收益在五⼤银⾏中最低。

还有农业银⾏农⾏推出的理财产品主要有安⼼得利、汇利丰、安⼼快和本利丰等四个系列,投资1万元起,最⾼投资⾦额100万元,平均收益是4.1%左右。

交通银⾏理财产品有保本型和⾮保本型,投资⾦额1万元起,最⾼投资⾦额100万元,平均收益率是在4.6%左右,收益较⾼,风险也低。

关于哪个银⾏的理财产品最好,其实,这是取决于理财者来决定的,但是,对于五⼤银⾏的理财产品来说,其投资的风险性都是⽐较⼩的,⽽且,这五⼤银⾏的理财产品的综合回馈率也是⽐较⾼的,但是,在⼩编来看,中国银⾏和交通银⾏的收益率还是⽐较⾼的。

2015十大互联网理财产品排行榜

2015十大互联网理财产品排行榜2015年十大互联网理财产品分别有哪些呢?希财网小编罗列汇总了各种互联网理财产品,供大家参考。

余额宝余额宝由第三方支付平台支付宝为个人用户打造的一项余额增值服务,通过余额宝,还能随时消费支付和转出,无任何手续费。

用户在支付宝网站内就可以直接购买基金等理财产品,同时余额宝内的资金还能随时用于网上购物、支付宝转账等支付功能。

转入余额宝的资金在第二个工作日由基金公司进行份额确认,对已确认的份额会开始计算收益。

近6个月余额宝七日年化收益如下图所示:微信理财通2014年1月22日,腾讯与华夏基金合作的理财通正式登陆微信。

理财通上线当天便公布7日年化收益率7.529%,而余额宝7日年化收益率为6.46%。

理财通只要一部智能手机,下载微信APP,绑定银行卡,就可以方便的存入、转出。

7日年化收益率为6.4350%,相当于活期存款的16倍以上,在试运行阶段单日存入最高限制到8000元以内。

近6个月微信理财通七日年化收益如下图所示:华夏活期通活期通是华夏基金推出的一个收益远超活期,资金取用快速灵活的现金账户。

存入活期通账户就是购买华夏现金增利货币基金,可获得远超活期储蓄的收益,而且用户可以随用随取,不需任何手续费,同时支持免费还信用卡、还房贷车贷、跨行转账等功能。

近6个月活期通七日年化收益如下图所示:百度百赚百度百赚是百度理财平台的发行的理财产品。

百度百赚于2013年10月31日发售,为开放形式的理财产品,投资者可以随存随取。

与百度百赚对接的基金为华夏基金增利货币A/E。

近6个月百度百赚七日年化收益如下图所示:平安盈平安盈是平安银行通过与金融机构合作(包括但不限于保险公司、银行、基金公司、证券公司等),在互联网上通过财富e为投资者提供的系列金融产品服务。

目前“平安盈”提供南方现金增利基金、平安大华日增利货币基金的快速转入及转出。

平安盈- 起购额度1分钱起购*,让每1分闲钱都有机会享5万起的理财产品好收益!且平安盈的转入与转出无需任何费用!近6个月平安盈七日年化收益如下图所示:现金快线现金快线是工银瑞信推出的一个收益远超活期,资金取用快速灵活的现金账户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年建设银行理财产品排行榜

随着银行产业的快速发展,银行理财产品越来越受到投资者的喜爱,尤其是建设银行理财产品。

那么2015年建设银行理财产品有哪些呢?购买哪一款建设银行理财产品好呢?今天葵花理财小编就来跟大家分享下2015年建设银行理财产品排行榜,大家可以参考下。

一、“利得盈”理财产品

“利得盈”理财产品包括产品收益较好、期限合理、投资方向明确的信托资产型理财产品;低风险、流动性强,预期收益高于同期存款的债券型理财产品;预期收益较高、资金运作规范、风险适中、分享资本市场的成长的IPO新股申购型理财产品及预期收益较高、专业化运作、具有一定风险、分享资本市场的成长基金型理财产品。

二、个人外汇结构产品

(汇得盈)个人外汇结构产品(汇得盈)指银行将金融衍生工具与传统金融产品相结合组成的具有一定风险特征的个人外汇投资理财产品,包括具有远期、期货、掉期(调期、互换)和期权中一种或多种特征的结构化产品。

按品牌划分建设银行理财产品包括:“利得盈”理财产品、汇得盈系列理财产品和财富系列建设银行理财产品。

三、人民币结构性理财产品

(QUANTO)人民币结构性理财产品(QUANTO)指以人民币为投资本金币种,产品收益与国际金融市场有关指标变动挂钩的个人理财产品。

相关市场指标包括利率、汇率、债券、信用、股票、贵金属(含黄金)、商品(含原油)等以及前述指标的指数。

客户通过承担一定的风险(如市场风险、资金流动性风险等)来提高人民币投资本金的收益。

四、代客境外理财业务(QDII)

代客境外理财业务(QDII)是指取得代客境外理财业务资格的商业银行,受境内机构和居民个人(境内非居民除外,以下简称“投资者”)委托以投资者的资金在境外进行规定的金融产品投资的经营活动。

五、“建行财富”系列理财产品

是面向建行个人高端客户群体设计的系列产品,目前财富系列产品主要可分为四大类:一是IPO新股申购类理财产品;二是封闭式基金类理财产品;三是PE股权投资类理财产品;四是精选股票投资类理财产品。