2010-2014合肥市市场信息价各年月汇总

合肥市市场信息价格

350.06 310.06 389.70 349.70 334.61 294.61 (32.06) (28.00) 1080.00 1010.00 830.00

节 节 节 节 节 节 节 节 节 节

855.34 1260.50 1530.18 2250.22 2520.57 2932.04 3601.07 5041.13 5825.13 7021.91

1、使用非泵送混凝土按相应强度等级每立方米减25元。 2、本预拌混凝土价格不含设计要求的外加剂,需要时另计。 3、工程中预拌混凝土由建设单位指定生产厂家,其运距超过12公里的,超 出部分的运距每立方米可另计3.6元/公里运费。 4、沥青混凝土中的沥青以进口价格列入。

节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节 节

277.12 360.59 473.23 604.48 711.46 862.18 1062.33 1738.27 2153.97

622.69 869.84 1187.75 1409.57 1488.36 1666.33 2020.91 3449.64 4408.95 5668.69

A102 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|800×80×2000(内径) A103 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|1000×100×2000(内径) A104 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|1200×120×2000(内径) A105 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|1400×140×2000(内径) A106 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|1500×150×2000(内径) A107 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|1600×160×2000(内径) A108 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|1800×180×2000(内径) A109 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|2000×200×2000(内径) A110 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|2200×220×2000(内径) A111 F型钢承口钢筋混凝土管(Ⅲ型)钢承口|2400×240×2000(内径)

2014年5月合肥房地产市场经济运行情况分析

2014年5月合肥房地产市场经济运行情况分析1. 一级市场1.1 供应分析2014年5月合肥市场有24宗商品房用地供应(不含油电站、加气站),供应面积为184.72万平米。

可以看到,仅仅6月20日就将集中出让14宗2000余亩土地。

今年5、6两月是政府推地的高峰期,目前整体房地产市场出现下行趋势,政府或意图或将趁市场未触底前加快推地节奏。

6月,滨湖将有3宗地块共1073亩入市,其中一宗“巨无霸”商住地块高达619亩,为BH2014-02号地块,要求商业比例不低于25%,参考价179万/亩,保证金3亿元。

该地块要求竞得人建设一座计容建筑面积“不低于5万㎡的五星级酒店”和“不低于16万㎡的大型购物中心”。

另外两块滨湖地块BH2014-05和BH2014-06均位于滨湖区国际金融服务基地附近,靠近滨湖环湖CBD,两宗地块的成功出让将加速该片区商住氛围的成熟。

四大老城区中,位于西南片区的蜀山地块愈加稀缺,今年仅有2宗地块出让,且面积都未超50亩,但单价都突破了700万/亩。

6月即将推出的121亩W1403号地块为开乐汽车厂地块,地处长江西路地段。

同样作为老城区,瑶海区6月将有3宗共447亩地块出让,其中225亩的方庙街道地块备受关注。

根据规定,该地块竞得人要建设建筑面积不少于15万㎡的购物中心,该地块参考地价为335万/亩。

作为新兴城区的经开区,6月也将有3宗地块共426亩入市,其中2014-006、2014-008两块居住用地均位于经开区南部,其中2014-008位于紫云路与翡翠路交口,是难得的翡翠湖边278.53大面积地块。

1.2成交分析2014年5月合肥市场有18宗商品房用地成交,总成交面积为135.22万平米,总成交金额为89.58亿元。

宝能、文一、国贸、信达、旭辉、禹洲等知名房企均有所斩获。

其中最惹人注目的则是宝能摘得的BH2014-地块,该地块紧邻恒大中心、保利海上五月花、淮矿东方蓝海以及中海滨湖公馆、万达城等项目,周边名盘聚集,规划的塘西河公园,毗邻金斗公园也地块不远,周边环境优美,空气清新自然。

合肥房价

合肥房价图4.1合肥市2004年~2010年经营性土地交易面积和均亩价格2006-2010年,合肥市房地产建设规模逐年增加,市场化进程加快,图4.5中,可以看出商品房的施工面积一直是逐年递升。

2006年-2009年商品房的新开工面积和竣工面积一直保持着增长的势头,2010年,商品房的新开工面积和竣工面积较前几年有所下降,下降比例分别为14.95%和3.28%,如图4.6。

主要的原因是2009年和2010年上半年房地产开发企业购置的土地较多,使商品房在建面积有所增加;2010年下半年,受调控政策的影响土地成交面积下降,商品房新开工和竣工面积同比开始下降。

图4.5 2006-2010年合肥市商品房供应情况图4.6 2006—2010年合肥市商品房供给情况4.2.3 房地产市场销售情况2006年—2010年的合肥是房地产市场情况如图4.7显示,销售面积受经济环境和调控政策的影响,变化幅度较大,而房地产的销售价格却一路上涨。

销售面积在2008年和2010年有了较大幅度的跌落,这是由于,2008年,受金融危机的影响,无论是房地产的开发商还是消费者,市场观望的情绪较强。

在09年经济环境逐渐回温,合肥市政府推出的各项优惠政策的作用发挥,从2009年3月份进入启高阶段,这一年同时也伴随着多个大型房地产企业的进驻合肥,为合肥房地产市场注入新活力,并有助于合肥市房地产市场的健康快速增长。

2010年的销售面积的回落,主要是宏观政策的调控,2010年1月至4月,房地产的销售市场延续了09年的快速增长,5月开始收宏观调控政策的影响,销售面积迅速回落。

图4.7 合肥市2006-2010年房地产市场销售情况关于合肥市房地产的销售价格,2006年——2010年一直保持上升的态势,主要是刚性需求过大。

随着合肥市“工业立市”和城镇化战略的推进,省会城市的辐射越来越显现。

近几年,外来人口的购房比例达到45%以上。

合肥高校云集,部分外来就读的学生以在合肥购房;其他省、市小型企业从业人员也购置合肥住房。

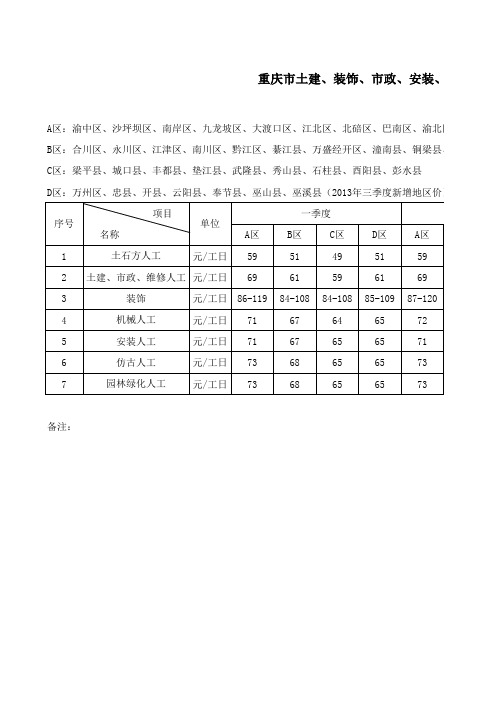

2010年-2014年造价信息人工价格汇总表

(2014年

A区:渝中区、沙坪坝区、南岸区、九龙坡区、大渡口区、江北区、北碚区、巴南区、渝北区、两江新区

B区:合川区、永川区、江津区、南川区、黔江区、綦江县、万盛经开区、潼南县、铜梁县、大足县、双

C区:梁平县、城口县、丰都县、垫江县、武隆县、秀山县、石柱县、酉阳县、彭水县

65

65

74

68

65

65

四季度 B区

四季度

C区

D区

4

机械人工

元/工日 71

67

64

65

72

5

安装人工

元/工日 71

67

65

65

71

6

仿古人工

元/工日 73

68

65

65

73

7

园林绿化人工

元/工日 73

68

65

65

73

备注:

、安装、维修、仿古建筑及园林工程人工信息价汇总表

(2014年)

南区、渝北区、两江新区、北部新区、经开区、高新区

县、铜梁县、大足县、双桥经开区、荣昌县、璧山县、长寿区、涪陵区

彭水县

新增地区价)

二季度

三季度

B区

C区

D区

A区

B区

C区

D区

A区

51

49

51

59

51

49

51

61

59

61

70

61

59

61

84-108 84-108 85-109 87-120 85-109 84-108 85-109

67

64

65

72

67

合肥房地产市场2014年7月市场月报

中国房产信息集团(纳斯达克代码:CRIC)由易居(中国)控股有限公司(纽交所代码:EJ)与新浪(纳斯达克代6码:SINA)共同创建。

是目前中国最大的最先进的房地产信息策划和营销服务商2014年7月合肥房地产报告市场报告目录第一篇整体市场篇 (4)第一章、七月房地产视角 (4)第二篇市场分析篇 (4)第一章、商品房市场 (5)一、市场综述 (5)二、供求关系分析 (6)三、供应量分析 (7)第二章、土地市场 (11)一、本月供应土地分析(不含工业用地) (11)三、本月土地市场供应情况 (11)第三章、商品住宅市场 (17)一、市场综述 (17)二、供求关系分析 (18)三、供应量分析 (19)四、成交量分析 (19)第四章、商办市场 (22)一、商业市场 (22)(一)、市场概述 (22)(二)、供求关系分析 (23)二、办公市场 (24)(一)、市场概述 (24)(二)、供求关系分析 (24)第三篇区域数据篇 (25)一、蜀山区 (25)二、包河区 (26)三、庐阳区 (27)四、瑶海区 (28)五、政务区 (28)六、高新区 (29)七、新站区 (30)八、经济区 (31)九、滨湖区 (31)第四篇祥源定制篇 (25)中房信视点CRIC Review第一篇整体市场篇第一章、七月房产视角据克而瑞研究中心数据,近日合肥的库存有明显下滑,其中位于合肥蜀山区长江西路板块的大富山庄,8月以来成交面积达13242平方米,而整个7月,该项目的成交面积仅为6709平方米。

限购解禁短短十天时间,成交量比上月翻了一番。

大富山庄销售人员告诉澎湃新闻,限购取消后,前来看房的客户比之前增加不少,目前该项目在售高层和别墅,高层平均价格在7200元/平方米,别墅的价格在1.2万元/平方米。

据介绍,大富山庄即将推出第三期,8月份开始认筹。

业内人士表示,该项目一直销售不错,新开盘有一定推动作用,但销售这么快不多见。

8月1日,合肥市房地产管理局发布取消限购的公告,表示从8月2日起合肥解除限购。

合肥市各区域2014年上半年房地产状况

一、高新区据数据研究中心统计,自2014年1月1日到2014年6月15日,高新区住宅类商品房销量达5670套,占到全市销量的13.3%。

其中,1月份,高新区的销售为936套,在合肥市9区中排名第四,占全市比例为11%;2月份,高新区销售量为829套,在合肥市9区中排名第三,占全市比例为14%;3月份,高新区以1454套的销售量排名第二,占到了全市销售比例的17%;4月份,高新区的销售为1065套,其占全市比例为12%;5月份,高新区销售量为1025套,全市排名第三,占全市比例为14%。

总的来看,高新区上半年的销量涨跌相对较为稳定。

新上市量方面,截止到5月底,高新区新上市量房源4374套,销售量为3199套,去化率达到73.14%,这一去化成绩远高于其他9区,位居全市榜首。

高新区整个楼市表现较正常,其有产业基础,产城结合符合城市正常的发展方向,而随着机场建设、地铁建设,对于区域都有带动作用。

城市在外扩,这一区域房源减少,接下来市场往北城等城市的外围区拓展,不会因为区域房源减少导致房价上涨。

高新区区域的房价将受到整个合肥市场的影响,区域供求对于房价上涨的影响并不大。

二、政务区从3059套到2279套,这是2013年上半年到2014年上半年,合肥政务区销量的变化,区域内所剩不多的品牌楼盘支撑了占全市约5%的销量。

2014年前5个月,政务区月销量始终在300-500套之间徘徊,截止到6月15日共计成交2279套,全区上半年成交量约占全市42605套销量的5.34%。

而在2014年前四个月数据中,政务区均价分别为9129.44元/㎡、9420.85元/㎡、9489.94元/㎡、9638.23元/㎡,而6月前两周均价也分别为9993.25元/㎡、9584.51元/㎡。

从历年数据中不难发现,政务区是合肥各区中均价上涨最快、也变化最频繁的区域2012年全年,政务区住宅均价为7510.42元/㎡,到了2013年上半年为8175.99元/㎡,而在2013年底计算年度均价时候已达8557.96元/㎡。

2010年合肥市数据

2009年合肥市国民经济和社会发展统计公报合肥市统计局国家统计局合肥调查队(2010年3月20日)2009年,是实施“十一五”规划的关键之年,也是进入新世纪以来我市经济发展最为困难、最具挑战性的一年,更是经受严峻考验并取得可喜成绩的一年。

一年来,在市委、市政府的坚强领导下,全市人民以科学发展观为统领,坚持扩内需与稳外需相结合,保增长与调结构相结合,谋创新与促发展相结合,抓经济与重民生相结合,在一系列政策调控措施作用下,经济运行逐渐朝着积极方向转化,企稳回升态势进一步巩固,经济社会呈现和谐共进的良好发展局面。

一、综合经济发展迈上新台阶。

初步核算,全市实现生产总值(GDP)2102.12亿元,比上年增长17.3%。

其中,第一产业增加值108.69亿元,增长6.2%;第二产业增加值1104.98亿元,增长22.5%;第三产业增加值888.45亿元,增长12.4%。

三次产业结构由上年5.9:50.0:44.1调整为5.2:52.6:42.2。

按常住人口计算,人均GDP达到41543元(折合6082美元),比上年增加5718元。

2009年地区生产总值物价水平小幅下跌。

城市居民消费价格总水平为99.1%,下跌0.9%。

八大类消费价格“四升四降”,食品类、医疗保健及个人用品类、烟酒及用品类、家庭设备用品及维修服务类价格比上年分别上涨3%、2.6%、1.2%和0.9%;居住类、交通与通信类、娱乐教育文化用品及服务类、衣着类价格分别下降12.8%、2.9%、1.5%和1.1%。

全年工业品出厂价格下降1.5%;原材料、燃料、动力购进价格下降4.8%。

2009年城市居民消费价格指数就业形势保持稳定。

全年新增就业人数10.96万人,其中被企业(单位)吸纳就业人员8.87万人;失业人员再就业人数14.51万人,其中被企业(单位)吸纳就业人员8.31万人;下岗失业人员再就业2.97万人;“零就业家庭”援助项目提供就业岗位1485个;年末城镇登记失业率为4.05%。

2014年易居合肥房地产年报

易居中国安徽区域2014年合肥房产市场年报2014年12月29日目录CONTENTS03~11 政策环境篇 Part 1 12~20 经济环境篇 Part 2 城市建设篇Part 3 21~28 城市土地篇 Part 429~34 房地产市场篇 Part 5 35~56 典型项目及房企篇 Part 6 57~622015年楼市展望篇Part 763~66PART01 政策环境篇匆匆这年2014房产政策“新花陆放”1月1日合肥房屋交房新规2月18日预售资金监管加强2月20日购房签约新规7月1日新版建筑面积计算规范实施7月11日预售管理加强7月中旬商品房质量监管从严8月2日楼市限购取消9月30日930房贷新政11月22日央行降息12月公积金异地互认 不动产统一登记 公积金“公转商”八月合肥楼市加入取消限购行列,九月“930新政”放松首套房认定标准,短暂提振市场信心。

ADD YOUR TEXT HERE.楼市限购取消时间——2014年8月2日 人物——合肥市房地产管理局事件——市内购房无需提供居民家庭住房查询 证明。

效果点评:1.二手房市场业务量有所上升,学区房价格愈发坚挺。

2. 新房市场受影响较弱, 但是从数据上看, 8月第1周销量开始回升。

效果点评:房贷政策松动,市场观望情绪正在逐渐加重,部分购房者坐等房贷新政落地,开发商看好后市,市场信心有所提振。

930房贷新政2014年9月30日——时间央行、合肥市公积金管理中心——人物 ——事件 央行“还清首套房、认贷不认房” 合肥市直及省直公积金均执行新政。

解限公积金异地互认 四省会城市全面走起央行降息 2014年救市推向新高潮 公积金“公转商”贴息贷款 势在必行金融时间: 2014年11月22日事件:中国人民银行决定下调金融机构人民币贷款和存款基准利率。

金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75% 。

世联:合肥2010年第35周房地产市场研究周报(8.30-9.05)

2010 年·第 35 周【8.30-9.5】

2010 年·第 35 周【8.30-9.5】

合肥 / 市场周报

第 35 周: 楼市价跌量升

合肥楼市 2010 年 第 35 周住宅成交量 1435 套,环比上周增加 195 套,涨幅为 15%;成交面积为 153076 平 米,环比增加 33762 平米,涨幅为 28%。本周成交均价为 5403 元/平米,环比上周 6832 元/平米下降 21%,本 周的累计销售金额为 82713 万元,环比上周的 81520 万元小幅上涨 1%。

3/4

深圳世联地产顾问股份有限公司 版权所有 Copyright 2010 WORLDUNION All Rights Reserved

市场周报·合肥市场研究部

2010 年·第 35 周【8.30-9.5】

4/4

深圳世联地产顾问股份有限公司 版权所有 Copyright 2010 WORLDUNION All Rights Reserved

摘牌单位 交易日期

大连万达

商业地产 股份有限

2010-9-3

公司

【数据来源:世联数据平台】

2. 一手房市场

2.1 新增预售

2010 年第 35 周(8 月 30 日-9 月 5 日)新增预售楼盘 1 个,均为住宅。

2010 年第 35 周(8 月 30 日-9 月 5 日)合肥房地产市场部分新增楼盘一览表

【数据来源:世联数据平台】

【公司动态】鹏欣一品漫城 美第奇庄园 双拼别墅开盘劲销 2.7 亿

2010 年 8 月 29 日,上海世联代理的一品漫城美第奇庄园盛大开盘,开盘推出 27 套双拼房源,当天成功去 化 25 套,去化率高达 92.6%,完成销售额 2.7 个亿!此次推出的美第奇庄园以美第奇家族的贵族式居住理念为 规划核心,首批有宽景叠墅、双拼别墅两大产品。

合肥美奥2010年12月房地产市场监测月报

第一章市场环境篇(一)市场资讯1、168中学入驻合肥新站设初高中部2012年9月开学“一六八”入驻新站总投资3亿元的“合肥一六八中学东校区项目”,位于新站区正在开发的“陶冲湖国际人才接待区”内,学校规划60个教学班(初、高中部各30个教学班),为现代化寄宿制学校,计划2012年9月开学。

2、安徽09年7宗违法用地案曝光合肥安全过关省国土资源厅最新曝光2009年度7宗土地违法案件查处结果,涉案负责人都被予以行政处分。

这7起案件分别为:繁昌县经济开发区管委会非法占地案;安庆市太湖县市政管理处非法占地建设道路案;定远县工业园区管委会非法批地案;安徽庐江经济开发区管委会非法占地案;黄山市屯溪区黎阳镇政府非法占地案;淮南矿业集团电力有限责任公司破坏耕地案;蚌埠市五河县经济开发区沫河口工业区非法批地案。

3、商品房预售资金监管正式实施绿地万科先启动北京绿地京创公司和中粮万科公司17日分别同北京银行和交通银行签订了预售资金监管协议,标志着北京商品房预售资金监管制度正式进入实施阶段。

以此为开端,今后北京所有的开发项目都将纳入预售资金监管,实现预售资金监管的全覆盖。

进入预售资金监管的开发企业,需要根据工程完成地下结构、结构封顶、竣工验收、完成初始登记并达到购房人可单方办理转移登记的条件来申请用款计划。

监管系统根据4个工程节点的完成情况分期结算付款。

4、国土部监测地价圈定105城市合肥芜湖等4市在列在国家严厉的宏观调控下,房价并没有应声而降。

11月份以来,国内一些地方的土地市场竟上演岁末疯狂。

为此,国土资源部近日下发专门通知,对105个城市土地价格予以监控,其中合肥、芜湖、淮南、淮北等4个城市在列。

此次,国土资源部启动地方土地交易“异常情况”上报机制,圈定105个城市进行监测,这些城市土地交易溢价超过50%或者单价刷新高的地块,都需要通过土地监测系统直报国土资源部。

5、合肥四大市级商圈斩头露角东西北三向加速发展在合肥市的新一轮商业网点规划中,除了打造两大都会级商圈外,还将包括四大市级零售商业中心,这四大市1级商业中心分别是科学城商业功能区、上派商业功能区、店埠商业功能区、北城商业功能区。

2014年合肥房地产半年报

一、2014年上半年商品房市场1、2014年上半年商品房供求结构分析2014年上半年全市商品房市场供应954.26万平方米,同比上涨36.01%,商品房成交780.34万平方米,同比上涨2.40%,整体市场供过于求,其中市区商品房市场供应774.20万平方米,成交601.61万平方米。

供求结构方面,住宅物业供求占比最大,供应666.68万平方米,占总供应量的69.86%,成交642.38万平方米,占总成交量的82.32%;商业市场受专业市场个案拉动,表现较好;办公产品明星项目稀缺,供求低位。

2、2014年上半年商品房月度供求走势2014年上半年全市商品房市场供求起伏较大。

年初供应稳定,同比上调,2月份受春节假期影响环比大幅下滑,春节后楼市整体回暖,项目集中加推,至4月份商品房供应受个案影响,上扬至261.85万平方米,其中北部组团和滨湖区住宅新增高位,新站区商业项目京商商贸城新增72.80万平方米商业房源,拉动月度商品房供应达到近期峰值,随后市场热度下行,供应回落。

成交方面,上半年商品房市场成交稳定,同比下滑,年初延续2013年良好成交态势,成交141.00万平方米,2月份整体营销放缓,去化收缩,成交量下滑至半年内最低点,3月份进入营销旺季,成交量上涨至最高值146.47万平方米,后期在调控政策、信贷政策无明显放松的环境下,市场观望情绪继续蔓延,楼市活跃度降低,成交放缓,各物业成交量均呈下行趋势。

供求比方面,受供求变动影响,供求比起伏较大,上半年商品房供求比为1.22,整体供大于求。

3、2014年上半年商品房月度成交均价走势2014年上半年全市商品房市场成交均价为7228元/平方米,环比上涨4.51%,同比上涨6.48%,月度成交均价波动性上扬。

月初知名房企成交份额稳定,住宅市场价格稳步上扬,商办市场成交维稳,整体商品房成交均价高位运行,进入4月合肥万达文旅新城等中高端商业物业成交比重上扬,其它物业成交稳定,成交价格小幅拉升至7244元/平方米,5月商业占比增加,品质住宅项目成交上扬,成交均价上行至最高点,随后成交结构微调,均价小幅下调。

合肥2010年统计报告

合肥市2010年国民经济和社会发展统计公报合肥市统计局2011年3月18日2010年,是“十一五”收官之年,在市委、市政府的坚强领导下,全市上下深入贯彻落实科学发展观,加快转变经济发展方式,抢抓发展机遇,奋力争先进位,整体经济继续保持又好又快发展态势。

总体呈现:规模迅速扩张、质量明显提升、动力显著增强、结构趋强趋优,在快速发展、跨越发展的基础上,实现了科学发展、协调发展的良好局面。

一、综合初步核算,全年生产总值(GDP)2702.5亿元,比上年增长17.5%。

其中,第一产业增加值132.6亿元,增长3.5%;第二产业增加值1457.6亿元,增长22.3%;第三产业增加值1112.3亿元,增长12.7%。

三次产业结构由上年5.2:52.6:42.2调整为4.9:53.9:41.2。

其中,工业增加值占GDP的比重为41.5%,比上年提高1.5个百分点。

表1 2010年全市生产总值图1 2006-2010年全市生产总值及增幅全年城市居民消费价格上涨2.7%,其中食品价格上涨5.5%,居住价格上涨6.1%。

工业品出厂价格同比上涨2.4%。

原材料、燃料、动力购进价格上涨6.7%。

2010年城市居民消费价格比上年涨跌幅度年末在岗职工65.18万人,比上年增加6.88万人。

全年新增城镇就业11.3万人,下岗失业人员再就业3.4万人;累计帮扶“零就业家庭”3849户,共5158人,基本消除城市“零就业”家庭。

年末城镇登记失业率为3.43%,比上年下降0.62个百分点。

二、农业全年粮食种植面积28.26万公顷,比上年扩大1.5%;油料种植面积12.46万公顷,减少10.1%;棉花种植面积1.87万公顷,减少1.5%;蔬菜种植面积5.06万公顷,增长5.3%;瓜果种植面积1.87万公顷,增长15.8%。

粮食产量193.52万吨,比上年增长1.6%,连续七年增产。

其中,稻谷产量149.81万吨,下降0.5%;小麦产量30.91万吨,增长11.8%。

合肥楼市上半年走势波动不断 未来房价或将下跌

合肥楼市上半年走势波动不断未来房价或将下跌2010年楼市带给我们的首先是一个意外,借着2009年楼市的迅猛势头,2010年上半年1月份住房成交破万,但随后走势并不明朗,同时,各种新政出台后的合肥楼市同样陷入一种不稳定。

据新浪网数据研究中心统计,合肥楼市2010年上半年住宅类商品房成交量为43697套。

新政不断楼市成交波动大据新浪网数据显示,2010年上半年(1月—6月)合肥楼市售宅套数分别是:10469套、5402套、 9970套、11229套、3618套、3009套,共成交43697套。

1-6月份住房成交量2010年上半年楼市与2009年上半年楼市最大的区别就在于,2009年上半年住宅类商品房成交量是逐渐递增趋势,而2010年则呈现递减趋势,2009年6月是上半年售宅套数最高的一个月,而2010年6月售宅套数则是上半年之中最低的一个月。

今年,新政对于楼市成交量是致命的打击,2010年一季度与二季度形成鲜明的对比,一半是海水,一半是火焰。

业内人士分析认为:今年1月份成交量延续去年的火爆,继续高位运行;2月份受春节影响,成交量有所回落,属于正常的季节性影响;三四月份楼市出现新政前的反弹现象,成交量暴涨,上演楼市上一波行情最后的疯狂;五六月份楼市受新政震荡,成交量迅速回落,跌至谷底。

从成交价格分析,2010年1—6月份是逐渐递增,合肥房价也从5字头跨越到6字头。

虽然受新政影响显著,但是开发商并没有出现实质性降价,为了促进成交,楼市纷纷上演促销大战。

在这个调控政策以及年底行情相交加的特殊时期,每个月的成交数据或许对2010年未来一整年的楼市有更多的启示意义。

3月份,虽然成交数据接近1万套,但是3月份楼市销量却连续四周呈下滑趋势。

同时,在4月新政密集出台的背景之下,合肥楼市陷入观望,成交量急剧减少。

其中,5月住宅类商品房成交量为36 18套,6月则仅有3009套,创下月度最低,有业内人士认为,楼市开始进入深度调整期,观望气氛浓厚。

合肥写字楼及2014年鉴

全年住宅备案14万套创纪录最新发布的年鉴显示,2013年合肥房地产开发总投资674亿元,同比增长16.75%。

尤其是下半年,合肥楼市增长迅猛,12月住宅类商品房成交12728套,创近4年来月度新高,整年更是有记录以来首个年度住宅备案量超过14万套。

交易热背后,去年合肥新增商品房供应1856.78万㎡,同比上升43.71%;成交面积1639.4万㎡,同比上升46.48%;成交均价6856元/㎡,同比上升4.54%(注:以市区统计分析)。

分析认为,去年合肥住宅市场“旺季热销”、“淡季不淡”是整体成交走高的重要原因。

除了成交量外,从9月开始合肥新建商品住宅价格涨势明显,但整体上扬幅度较窄。

全年中,12月成交均价最高,达7079元/㎡,2月最低,为6561元/㎡。

世纪金源、万科、华润成交面积和金额分列前三甲。

细分来看,住宅去年月均成交价格6574元/㎡,成交仍以刚需为主,首次置业的紧凑小三房和改善型需求舒适三房为当前热销户型,住宅平均户型90.02㎡,市场热点面积段为90~144㎡。

各区分析,大部分成交在100万㎡以上,多个开发区供求超过四大行政区。

商铺去年均价12104元/㎡住宅热销的同时,商铺销售也迅速提升热度,区域内通道的打通,地铁的陆续开建,购物中心等产生的集群效应,都助力商铺的销售。

据2014合肥房地产年鉴,去年合肥多家商业综合体开业,多极化的城市商圈开始形成,商业类需求日益旺盛,成为投资新宠。

相比于2012年,去年合肥商铺“供需两旺”,特别是在11月份随着新站区大型商贸城的集中入市,月度供应量73.54万㎡,达到全年峰值。

分区商业市场中,老城区在人流量、吸纳消费能力等方面具备一定优势,街区商铺、区域副中心的差异化小型商业集群,都是目前合肥老城区商业物业的主流模式。

而各开发区目前商业配套还相对落后,分析认为未来综合体物业将有大空间。

具体来说,去年合肥商铺(含组团)新增供应199.28万㎡,共成交88.07万㎡。

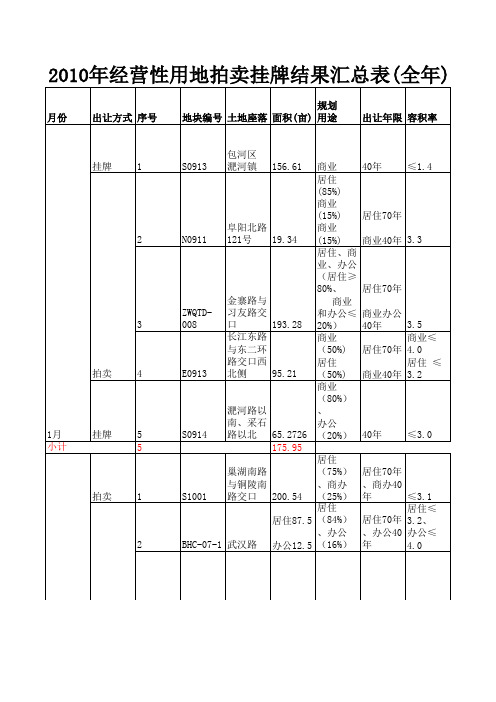

2010年合肥地价(全年)

35%

C地块420 万元/亩 33149

174690

安徽中城 联盟置业 有限公司 联合竞争 买

≤40% ≥30% ≤25% ≥35% ≤40% ≥30% 592

198800

安徽置地 投资有限 公司

≤40% ≥30% ≤25% ≥35% ≤40% ≥30% 565

186936

华润置地 (合肥) 有限公司

≤1

A地块≤ 5.0

B地块≤ 3.2

N1002

商业40年 居住70年

HJQ074

云谷路南

、天都路

东

30.021

住宅

住宅70年 ≤3.5

E1006

龙岗开发

区站前路

南

68.86

居住

70年

≤3.0

4

拍卖 5

挂牌 6

小计

6

拍卖 1

6月份 挂牌 2

小计

2

挂牌 1 拍卖 2 拍卖 3 挂牌 4

包河区大

商业、居

ZWQTA031

BHG-0221

BHG-0223

黄山路与

怀宁路交

口

112.18

A、B地 A、B地 A、B地块

块:商业

块:商业金 融40年C地

≤1.2

C

金融C地 块:居住70 地块≤

块:居住 年

5.0

412.72

商办、居

住(商业

76.78 办公用地

5.7

比例≥

政务区、 172.55 30%,住 居住70年 3.5

居住

70年

≤3.0且 >1.0

E1003

瑶海区磨 店乡市职 教基地 177

710.14

商业、居 商业40年 ≤2.7且

2014合肥市市场调查报告(2)

合肥市市场分析报告仅呈:2014年01月1 / 412 / 41目 录1、合肥市城市状况分析2、房地产市场宏观分析3、城市整体房地产市场趋势分析4、区域房地产市场分析5、区域竞争个案及城市典型个案分析合肥市背景分析1、合肥市城市状况分析2、房地产市场宏观分析3、城市整体房地产市场趋势分析4、区域房地产市场分析5、区域竞争个案及城市典型个案分析Ⅰ、地理位置3 / 414 / 415 /Ⅲ、城市发展方向合肥充分发挥城市规划在推进城市化进程中的先导作用,在新一轮城市总体规划和土地利用总体规划中,加快中心城区和城市副中心建设,实现城市空间由单中心、高集聚向多元化、开敞式转变未来合肥将呈现以中心主城区为主,五个副城市中心为辅的城市结构政务区未来发展规划分;第二步(2005-2012)6 /7 / 41Ⅳ、宏观经济分析100002000030000400005000060000200420052006200720082009年2010年2004-2010年合肥市人均GDP (元)走势图40008000120001600020000200620072008200920105101520252006-2010年合肥城镇居民人均可支配收入走势Ⅳ、宏观经济分析8 / 41在收入快速增长的同时,居民消费水平大幅度提高。

消费结构逐步由温饱型消费向享受型和发展型转变,住房、等消费热点持续升温,人民生活蒸蒸日上!2012年房地产开发投资880.29亿元,比上年增长10.4%。

商品房销售面积1246.60万平方米,增长9.1%,其中住宅销售面积1066.31万平方米,增长8.1%;Ⅴ、区域经济概况小结➢合肥市城市化进程不断加快;➢各产业发展水平显著提高;➢服务业全面发展;➢区域经济增长强势;➢房地产行业发展迅速.截止2012年合肥市人均GDP不断增长,达到54596元人民币正处于房地产高速发展阶段,其固定资产投资额的超高增长率也可见一斑。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010-4 330.00 350.00 595.00 248.49 262.21 279.42 292.49 303.21 325.84 348.72 214.40 226.56 245.00 258.11 4620.00 4620.00 4600.00 4700.00 4680.00 4650.00 4600.00 4650.00

3

4400.00 4350.00 4350.00 4250.00 4230.00 4350.00 290.00 420.00 1090.00 1200.00 57.14 48.28 1700.00 5.90 6.30 6.18

4370.00 4320.00 4370.00 4270.00 4250.00 4310.00 290.00 420.00 1090.00 1200.00 57.14 48.28 1700.00 5.90 6.30 6.18

2010-6 330.00 350.00 590.00 252.22 266.14 283.61 296.68 307.76 330.73 353.95 217.62 229.96 248.68 261.98 4100.00 4150.00 4500.00 4450.00 4250.00 4150.00 4100.00 4200.00

2010-3 330.00 350.00 595.00 248.49 262.21 279.42 292.49 303.21 325.84 348.72 214.40 226.56 245.00 258.11 4240.00 4240.00 4200.00 4215.00 4400.00 4250.00 4200.00 4250.00

合肥市市场信息价

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 名称 P.C 32.5级水泥 P.C 42.5级水泥 白水泥 商品砼(泵送) 商品砼(泵送) 商品砼(泵送) 商品砼(泵送) 商品砼(泵送) 商品砼(泵送) 商品砼(泵送) 商品砼(非泵送) 商品砼(非泵送) 商品砼(非泵送) 商品砼(非泵送) 圆钢 圆钢 圆钢 圆钢 螺纹钢(HRB335) 螺纹钢(HRB335) 螺纹钢(HRB335) 螺纹钢(HRB335) 型号 矿渣32.5 矿渣42.5 装饰用 C15 C20 C25 C30 C35 C40 C45 C15 C20 C25 C30 6.5-8(高线) 10高线 12-14mm 16-25mm 12mm 14mm 16-25 28-32 单位 t t t m m m m m m m m m

2010-9 330.00 380.00 585.00 260.29 274.66 292.69 306.17 317.61 341.31 365.28 224.58 237.32 256.64 270.36 4500.00 4530.00 4550.00 4530.00 4450.00 4330.00 4280.00 4450.00

3 3 3 3 3 3

2010-1 325.00 345.00 600.00 244.92 258.45 274.41 288.29 300.39 322.81 345.47 211.33 241.48 254.41 266.68 4150.00 4170.00 4120.00 4130.00 4250.00 4150.00 4120.00 4200.00

2010-7 310.00 360.00 590.00 252.22 266.14 283.61 296.68 307.76 330.73 353.95 217.62 229.96 248.68 261.98 3900.00 3950.00 4300.00 4250.00 3950.00 3850.00 3790.00 3930.00

2010-8 350.00 400.00 585.00 260.29 274.66 292.69 306.17 317.61 341.31 365.28 224.58 237.32 256.64 270.36 4400.00 4430.00 4480.00 4450.00 4350.00 4250.00 4200.00 4300.00

2010-2 320.00 340.00 590.00 248.49 262.21 279.42 292.49 303.21 325.84 348.72 214.40 226.56 245.00 258.11 4100.00 4130.00 4100.00 4130.00 4240.00 4120.00 4100.00 4150.00

m3

3 3

m3

3

t t t t t t t t

23 24 25 26 27 28 29 30 31 32 3(HRB400) 螺纹钢(HRB400) 螺纹钢(HRB400) 螺纹钢(HRB400) 螺纹钢(HRB400) 螺纹钢(HRB400) 红砖 煤矸石烧结空心砖 煤矸石烧结空心砖 煤矸石烧结空心砖 黄砂 碎石 施工材 乙醇汽油 乙醇汽油 柴油

2010-5 330.00 350.00 590.00 252.22 266.14 283.61 296.68 307.76 330.73 353.95 217.62 229.96 248.68 261.98 4200.00 4250.00 4550.00 4600.00 4450.00 4350.00 4300.00 4350.00

HRB400盘螺6-8mm HRB400盘螺10mm 三级12 三级14 三级16-25 三级28-32 小红砖240*115*53 空心砖240*90*115 空心砖240*200*115 空心砖240*240*115 中粗砂 不分规格 松木材 90# 93# 0#

t t t t t t 千块 千块 千块 千块 t t m