案例1_会计账务管理表格(学生版)

财务记账管理表格

宿舍寝室(打印)必备--宿舍财务账目明细表

宿舍财务账目明细表※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,※----------年----------月----------日,因---------------------------------之事,支出----------元,余额----------元,。

会计的做账表格

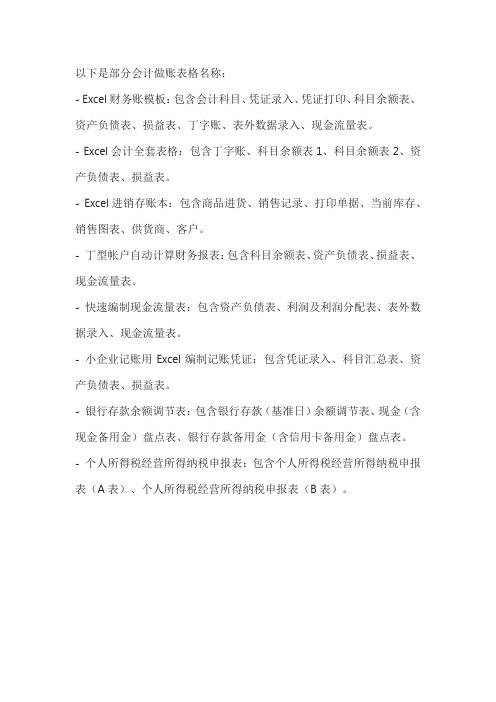

以下是部分会计做账表格名称:

- Excel财务账模板:包含会计科目、凭证录入、凭证打印、科目余额表、资产负债表、损益表、丁字账、表外数据录入、现金流量表。

- Excel会计全套表格:包含丁字账、科目余额表1、科目余额表2、资产负债表、损益表。

- Excel进销存账本:包含商品进货、销售记录、打印单据、当前库存、销售图表、供货商、客户。

- 丁型帐户自动计算财务报表:包含科目余额表、资产负债表、损益表、现金流量表。

- 快速编制现金流量表:包含资产负债表、利润及利润分配表、表外数据录入、现金流量表。

- 小企业记账用Excel编制记账凭证:包含凭证录入、科目汇总表、资产负债表、损益表。

- 银行存款余额调节表:包含银行存款(基准日)余额调节表、现金(含现金备用金)盘点表、银行存款备用金(含信用卡备用金)盘点表。

- 个人所得税经营所得纳税申报表:包含个人所得税经营所得纳税申报表(A表)、个人所得税经营所得纳税申报表(B表)。

财务账目模板

财务账目模板一、资产负债表1. 资产1.1 流动资产+ 1.1.1 现金及现金等价物+ 1.1.2 应收账款+ 1.1.3 存货+ 1.1.4 预付款项+ 1.1.5 其他流动资产1.2 非流动资产+ 1.2.1 长期投资+ 1.2.2 固定资产+ 1.2.3 无形资产+ 1.2.4 其他非流动资产2. 负债及所有者权益2.1 流动负债+ 2.1.1 应付账款+ 2.1.2 短期借款+ 2.1.3 预收款项+ 2.1.4 其他流动负债2.2 非流动负债+ 2.2.1 长期借款+ 2.2.2 递延所得税负债+ 2.2.3 其他非流动负债2.3 所有者权益+ 2.3.1 股本+ 2.3.2 留存收益+ 2.3.3 其他权益二、利润表1. 营业收入1.1 产品销售收入1.2 服务收入1.3 其他营业收入2. 营业成本2.1 产品销售成本2.2 服务成本2.3 其他营业成本3. 营业税金及附加4. 销售费用5. 管理费用6. 财务费用7. 营业利润(亏损以“-”号填列)8. 营业外收入9. 营业外支出10. 利润总额(亏损以“-”号填列)11. 所得税费用12. 净利润(亏损以“-”号填列)三、现金流量表1. 经营活动产生的现金流量1.1 销售商品、提供劳务收到的现金1.2 收到的税费返还1.3 收到其他与经营活动有关的现金1.4 购买商品、接受劳务支付的现金1.5 支付给职工以及为职工支付的现金1.6 支付的各项税费1.7 支付其他与经营活动有关的现金2. 投资活动产生的现金流量2.1 收回投资收到的现金2.2 取得投资收益收到的现金2.3 处置固定资产、无形资产和其他长期资产收回的现金净额2.4 处置子公司及其他营业单位收到的现金净额2.5 收到其他与投资活动有关的现金2.6 投资支付的现金2.7 取得子公司及其他营业单位支付的现金净额2.8 支付其他与投资活动有关的现金3. 筹资活动产生的现金流量3.1 吸收投资收到的现金3.2 取得借款收到的现金3.3 收到其他与筹资活动有关的现金3.4 偿还债务支付的现金3.5 分配股利、利润或偿付利息支付的现金3.6 支付其他与筹资活动有关的现金四、附注1. 会计政策2. 会计估计3. 重大会计事项说明4. 其他需要说明的事项请注意,这只是一个基本的财务账目模板,具体的账目设置和格式可能因企业的行业、规模和会计准则而有所不同。

学校财务台账模板

学校财务台账模板一、引言学校财务台账是对学校财务收支情况进行记录和管理的重要工具。

本文将介绍学校财务台账的标准格式,包括台账的基本信息、收入和支出的分类、记录方式等内容。

通过使用标准的财务台账模板,学校能够更好地管理财务,确保财务的准确性和透明度。

二、基本信息1. 学校名称:XX学校2. 财务台账编号:2021-0013. 起止日期:2021年1月1日至2021年12月31日4. 负责人:XXX三、收入分类1. 学费收入- 学费收入编号:2021-001-001- 收款日期:2021年1月5日- 学生姓名:张三- 学费金额:5000元- 缴费方式:现金- 备注:学生张三的学费收入2. 图书馆罚款收入- 罚款收入编号:2021-001-002- 收款日期:2021年2月10日- 罚款人姓名:李四- 罚款金额:50元- 缴费方式:支付宝- 备注:李四图书馆罚款收入3. 赞助收入- 赞助收入编号:2021-001-003- 收款日期:2021年3月15日- 赞助方名称:ABC公司- 赞助金额:10000元- 缴费方式:银行转账- 备注:ABC公司的赞助收入四、支出分类1. 员工工资支出- 工资支出编号:2021-001-001- 支出日期:2021年1月10日- 员工姓名:王五- 工资金额:8000元- 支付方式:银行转账- 备注:王五的工资支出2. 办公用品支出- 支出编号:2021-001-002- 支出日期:2021年2月20日- 物品名称:打印纸- 数量:10包- 单价:50元/包- 总金额:500元- 支付方式:现金- 备注:购买办公用品打印纸3. 维修支出- 支出编号:2021-001-003- 支出日期:2021年3月25日- 维修项目:电脑维修- 维修费用:200元- 支付方式:支付宝- 备注:学校电脑维修支出五、记录方式学校财务台账可以采用电子表格或纸质表格进行记录。

电子表格可以使用Excel或其他财务软件进行创建,纸质表格可以使用表格纸或打印的表格模板进行记录。

2020年(财务管理表格)小企业会计科目表(ECEL做账用)

(财务管理表格)小企业会计科目表(ECEL做账用)习题一练习资金筹集业务的核算。

甲公司本月(1月份)有关科目的科目的其初余额:“实收资本”科目为600000元,“短期借款”科目为100000元。

本月企业发生下列经济业务:(1)收到国家追加投资投入的货币资金200000元,已存入银行。

借:银行存款200000贷:实收资本200000(2)收到海货公司投入的旧机器设备一台,双方确认价值为78000元。

借:固定资产78000贷:实收资本78000(3)1月1日取得短期借款60000元,期限为6个月,年利率7.8%,利息每季度末结算一次,所得款已存入银行。

借:银行存款60000贷:短期借款60000借:财务费用390贷:应付利息390根据上述经济国务编制会计分录。

计算上月“实收资本”和“短期借款”期末余额。

实收资本=600000+200000+78000=878000(元)短期借款=100000+60000=160000(元)习题二练习固定资产购入业务核算。

甲公司本月发生了下列经济业务:(1)购入一台不需要安装的新设备,发票价格60000元,税额10200元,支付运杂费、保险费1200元,上述款项全部以银行存款付讫。

借:固定资产61200应交税费-----应交增值税(进项税额)10200贷:银行存款71400(2)购入一台需要安装的设备,发票价格160000元,税额27200元,运杂费、保险费4000,款项均用银行存款支付。

在安装过程中共发生安装费用12000元。

安装完毕,经验收合格交付使用。

借:在建工程164000应交税费-----应交增值税(进项税额)27200贷:银行存款191200借:在建工程12000贷:银行存款12000借:固定资产176000贷:在建工程176000根据上述经济业务编制会计分录。

计算“固定资产”期末余额。

固定资产=61200+176000=237200(元)习题五练习产品生产业务的核算。

会计做账常用表格

1. 资产负债表:用于记录公司的资产、负债和所有者权益。

2. 利润表:用于记录公司的收入、成本和利润。

3. 现金流量表:用于记录公司的现金流入和流出情况。

4. 股东权益变动表:用于记录公司股东权益的变动情况,包括股本、资本公积、盈余公积等。

5. 费用明细表:用于记录公司各项费用的支出情况,包括人工费、材料费、租金等。

6. 预算表:用于制定公司的预算计划,包括收入预算、支出预算等。

7. 应收账款账龄分析表:用于分析公司的应收账款账龄情况,以便及时催收欠款。

8. 存货盘点表:用于对公司的存货进行盘点,确保存货数量准确无误。

管理会计表格模板

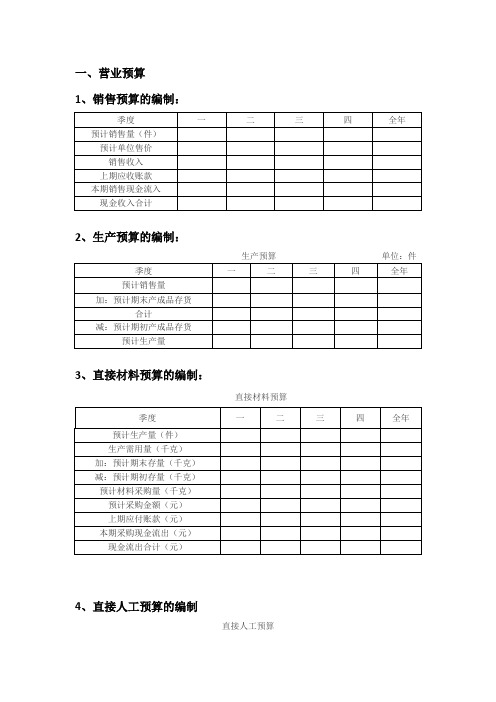

加:预计期末存量(千克)

减:预计期初存量(千克)

预计材料采购量(千克)

预计采购金额(元)

上期应付账款(元)

本期采购现金流出(元)

现金流出合计(元)

4、直接人工预算的编制

直接人工预算

季度

一

二

三

四

全年

预计产量(件)

单位产品工时(小时/件)

人工总工时(小时)

每小时人工成本(元/小时)

人工总成本(元)

合计

销售收入

减:销售成本

销售毛利

减:销售管理费用

利息费用

利润总额

减:所得税(25%)

净利润

3、资产负债表预算的编制

资产负债表预算单位:元

资产

年初余额

年末余额

负债和股东权益

年初余额

年末余额

流动资产:

流动负债:

货币资金

157000

应付账款

50000

应收账款

320000

应付股利

279000

原材料

31680

长期股权投资

1267000

盈余公积

1200000

非流动资产

合计

1ቤተ መጻሕፍቲ ባይዱ633640

未分配利润

1936000

所有者权益合计

6136000

资产合计

12465000

负债和所有者权益合计

12465000

5、制造费用预算的编制:

制造费用预算 单位:元

项目

一

二

三

四

全年

预计生产量

单位变动制造费用

变动制造费用总额

其中:间接材料

间接人工

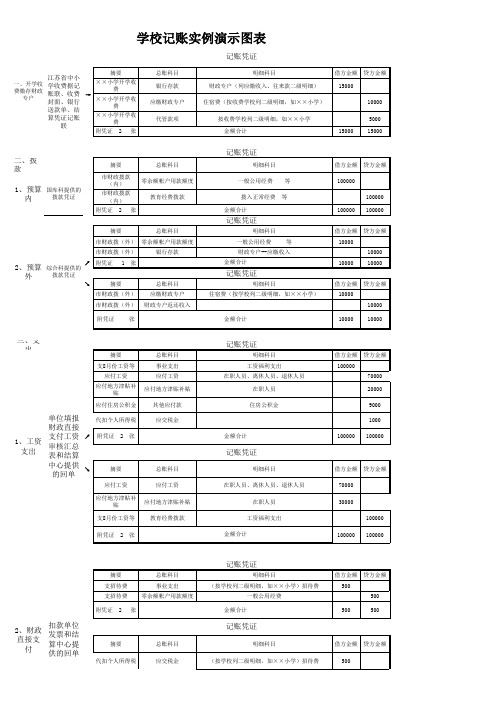

中小学校记账实例演示图表

二、拨款

↗↘

三、支出

↗

↘

综合科提供的拨款凭证

学校记账实例演示图表

2、预算外

国库科提供的拨款凭证

单位填报财政直接支付工资

审核汇总

表和结算中心提供的回单

记账凭证

2、财政

直接支

付

扣款单位

发票和结

算中心提

供的回单

一、开学收费缴存财政

专户1、预算内

1、工资

支出

记账凭证

记账凭证

江苏省中小

学收费据记

账联、收费封面、银行

送款单、结

算凭证记账

联

↗

↘

↗↘

直接支付

算中心提供的回单

单位填报财政授权

支付申请

书和结算

中心提供的回单

3、财政

授权支

付

4、购置

支出

单位填报财政直接(授权)支付申请

书和结算

中心提供的回单(附政府采购手续)

中心提供的回单(附政府采购手续)。

账务表格

表格说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消 《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把

律师、公务员、医生、工厂办公人员、单位行政人员等。

中的某些条款作出修改、补充或取消外,都必须严格履行。

议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《

协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。

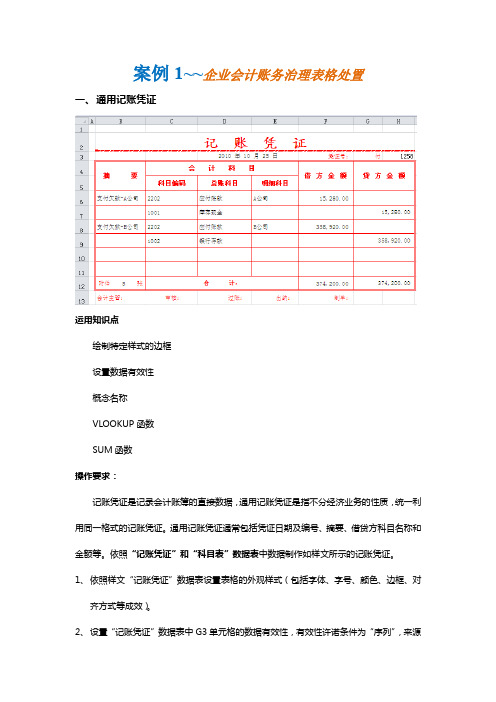

案例1会计账务治理表格学生版

案例1~~企业会计账务治理表格处置一、通用记账凭证运用知识点绘制特定样式的边框设置数据有效性概念名称VLOOKUP函数SUM函数操作要求:记账凭证是记录会计账簿的直接数据,通用记账凭证是指不分经济业务的性质,统一利用同一格式的记账凭证。

通用记账凭证通常包括凭证日期及编号、摘要、借贷方科目名称和金额等。

依照“记账凭证”和“科目表”数据表中数据制作如样文所示的记账凭证。

1、依照样文“记账凭证”数据表设置表格的外观样式(包括字体、字号、颜色、边框、对齐方式等成效)。

2、设置“记账凭证”数据表中G3单元格的数据有效性,有效性许诺条件为“序列”,来源为“收,付,转”。

3、在“科目表”中概念单元格区域第B列名称为“code”。

4、设置“记账凭证”数据表中C6~C11区域的数据有效性,有效性许诺条件为“序列”,来源为“code”,练习从“科目编码”当选择添加数据。

5、依照“科目表”和“记账凭证”表中的数据设置公式自动获取“总账科目”列数据提示:利用VLOOKUP函数来完成。

6、利用SUM函数计算“记账凭证”表中“借方金额”和“贷方金额”合计。

二、现金日记帐运用知识点COUNTIF函数文本连接运算符&自概念自动挑选方式选择性粘贴IF函数与VLOOKUP函数的组合利用SUM函数操作要求:现金日记账是专门为现金账户设置的,专门用以时刻为序时记录现金收付等业务,反映现金增减转变及其结果的一种日记账。

实际工作中,多采纳三栏式,设为“借”、“贷”、“余”三栏。

依照“现金日记账”和“本月会计凭证”数据表中数据制作如样文所示的成效。

1、在“本月会计凭证”工作表中“凭证种类”右边插入两列,并别离输入题目“编号”和“凭证类别及编号”。

2、在新插入的“编号”列通过函数COUNTIF函数计算“编号”列数据。

说明:本例中计算编号的方式。

依照前一列“凭证种类”来计算“编号”。

若是“银收”显现第1次,编号为1;若是“银收”显现第2次,编号为2…….。

财务会计管理表格14

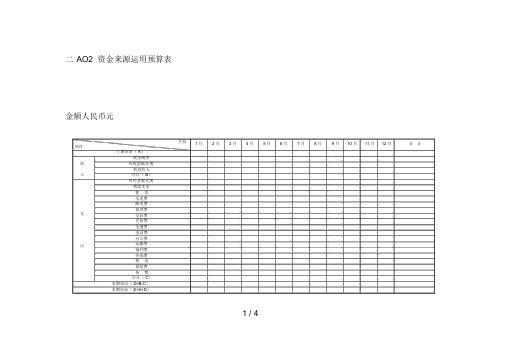

二AO2 资金来源运用预算表金额人民币元

项目

收

入

支

出

月份

1月 2 月 3 月 4 月 5 月 6 月7 月8 月9 月10 月11 月12 月合计上期结余( A)

现金销货

应收票据兑现

利息收入

合计( B)

应付票据兑现

利息支出

薪资

水电费

邮电费

修理费

交际费

差旅费

交通费

电话费

办公费

运输费

福利费

劳保费

税金

保险费

杂费

合计( C)

本期余出( D=B-C)

本期结余( E=A+D)

1 / 4

核准:

制表:

讲明: 1.年报性质;

2.编制本表,可掌握以后一年资金的盈出。

二AO3 各项费用支出预算表

单位:人民币元月份

月月月科目部门

薪人人人人人人

资

人人人

小计人人人

水电费

邮电费

修理费

办公费

电话费

福利费

复核:

讲明

2 / 4。

会计财务管理费用管理纵表格

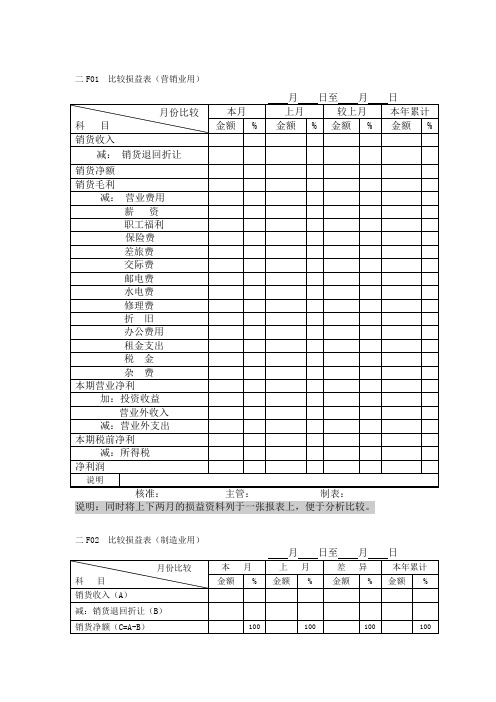

二F01 比较损益表(营销业用)说明:同时将上下两月的损益资料列于一张报表上,便于分析比较。

二F02 比较损益表(制造业用)二F04 管理费用预算表二F05 基准单位成本分摊计算表年月份核准:复核:制表:二F06 总分类账二F07 材料明细账货号:单位:存放地点:第二F08 成本明细表负责人:主办会计:经办会计:二F09 费用明细表年月日至年月日单位:RMB二J01 股东印鉴卡(正面)证券主管:印鉴卡经管人:二J02 股东更换印鉴申请书本人前留贵公司存证之印鉴,自即日起停止使用,事后有关支息、过户、出资、挂失或其他股票事务均以本申请书所盖新印鉴为凭。

谨此检送新印鉴卡及印鉴证明书各一份,并请将前存旧印鉴卡注销,即请照章办理为荷。

此致公司申请人:签章户号:住址:年月日二J03 股东印鉴挂失申请书本人前留贵公司存证之印鉴因不慎遗失(毁灭),除即登报声明作废外,特先行报请挂失,自登报日起十五日内如无纠葛发生,再提示股票检同刊登之报纸全份及印鉴证明书、印鉴卡各一份办理变更新印鉴,即请贵公司办理为荷。

此致公司申请人:签章户号:住址:身份证号码:年月日二J04 股东继承过户申请书兹因贵公司股东已于年月日逝世,所遗让股东名下贵公司下列股票,特检附该项股票、户籍誊本、印鉴卡及继承股权证明文件,即请贵公司办理继承过户登记为荷。

此致公司继承人:户号:住址:身份证号码:年月日二J05 股票挂失申请书本人名义持有之下列股票不慎于年月日遗失(毁损),祈请贵公司惠予挂失,如有虚冒事情或任何纠葛发生,本人愿负一切法律责任。

此致公司申请人:(签章)户号:住址:身份证号码:年月日二J06 股票补发申请书下列股票因遗失(毁损)于年月日向贵公司申请挂失在案,兹检送刊登遗失声明作废启事报纸全份、申请补发股票保证书一份,即请查照补发相等面额新股票为荷。

如有虚冒事情或将来发生纠葛致贵公司或第三人蒙受损失时,本人及保证人愿负一切责任,并放弃先诉抗辩权。

财务管理表格财务管理常用表单

财务管理表单范本财务管理表单范本相关说明表单,已经进入我们管理的每一个环节,以数据说话的财务管理更不例外。

因为表单具有简明、清晰、标准化、通用性强等优点,一张表单常常胜过大段的文字描述。

同时表单也是实现管理标准化、现代化的重要工具,尤其是实施计算机管理后,表单几乎不可或缺。

为了帮助财务管理工作者提升管理水平,我们精选了财务管理中最常用也是最适用的管理表单,主要包括以下几部分:预算、融资、投资管理表单流动资产管理表单固定资产管理表单成本管理表单应收应付账款管理表单收益管理表单财务控制与审计稽核表单财务分析管理表单在所有管理工具中,表单的通用性最强,绝大多数工具表单都不存在企业差别,甚至称得上国际通用。

因此,读者完全可以直接取用本部分范本中提供的表单。

一、基础管理及预算、融资、投资管理表单◇财务管理调查表调查人:复核人:◇融资结构弹性分析表]◇融资风险变动分析表◇短期借款一览表◇投资项目效益分析表◇投资专案管理表二、流动资产管理表单总经理:经理:复核:制表:◇出纳收支统计日报表总经理:经理:出纳:◇现金收支月报表◇经营费用收支月报表◇借款余额一览表◇月份周转金统计表◇资金调度计划表◇资金收支预测表主管:经办人:◇资金调度日报表◇资金差异报告表审核:制表:◇资金运用月报表◇存货月报表审核:填表:◇原材料月报表审核:填表:◇产成品月报表审核:填表:◇半成品月报表审核:填表:◇备品备件月报表审核:填表:◇呆滞材料月报表审核:填表:◇滞销产品月报表审核:填表:三、固定资产管理表单◇固定资产卡片(正面)总账科目:——本卡编号:——◇固定资产卡片(反面)填表注意事项:(1)本卡适用于机械设备、运输设备、机电设备、新卡的填写由管理部门填制(认为需要可增填一份送使用部门)。

(2)本卡的编号由保管卡部门自编。

(3)附属设备栏应填名称、规格及数量。

(4)如因管理需要须另行设计表格者,要把新设计的表格送总管理处备查。

◇固定资产增置表管理部门:——财产编号:——一式三联:一份交管理部门;一份交会计部门;一份交使用部门。

班级账目明细

班级账目明细1.教师节

收费情况:15元*25=375

支出情况:果篮57元*4=228

贺卡2元*4=8 总计235元班费剩余:375-235=140

2.农家乐

收费情况:100元*25=2500

支出情况:零食67元

水果62+12=74

饮料45.5

青岛啤酒4.5

买菜:小白菜 6

茴香,桂皮 3

老干妈7

干辣椒 1.5

红辣椒 1.5

绿辣椒 3

葱 2.5

豆腐,香干7

鱼29+5

猪肉五斤50

咸鸭蛋 6

牛肉20

土豆7

花菜8

毛豆子 6

西红柿8

黄瓜 2

雪里红 4

辣黄豆 1.5

酸菜 1.5+0.5=2 紫苏 1

鸭52

茄子,胡萝卜8

玉米等9

萝卜菜 4

猪皮10

卤粉 1

姜,蒜10

三包酸菜 5

鸡蛋12

西蓝花 6.4

芹菜 2.8

百叶 3.3

洋葱,南瓜9.5

酸奶8瓶 1.5*8=12

自带油20

农家乐场地费10元*23=230

作料10

油 6

鱼8

共计791

备注:多样菜在一个摊位购买,便宜的价钱已扣减到相应的菜中,!多数支出也均有商家开的收款单,请同学们请放心,!

班费剩余:2640- 791 =1849。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例1~~企业会计账务管理表格处理

一、通用记账凭证

运用知识点

●绘制特定样式的边框

●设置数据有效性

●定义名称

●VLOOKUP函数

●SUM函数

操作要求:

记账凭证是登记会计账簿的直接数据,通用记账凭证是指不分经济业务的性质,统一使用同一格式的记账凭证。

通用记账凭证通常包括凭证日期及编号、摘要、借贷方科目名称和金额等。

根据“记账凭证”和“科目表”数据表中数据制作如样文所示的记账凭证。

1、按照样文“记账凭证”数据表设置表格的外观样式(包括字体、字号、颜色、边框、对

齐方式等效果)。

2、设置“记账凭证”数据表中G3单元格的数据有效性,有效性允许条件为“序列”,来源

为“收,付,转”。

3、在“科目表”中定义单元格区域第B列名称为“code”。

4、设置“记账凭证”数据表中C6~C11区域的数据有效性,有效性允许条件为“序列”,来

源为“code”,练习从“科目编码”中选择添加数据。

5、根据“科目表”和“记账凭证”表中的数据设置公式自动获取“总账科目”列数据

提示:利用VLOOKUP函数来完成。

6、利用SUM函数计算“记账凭证”表中“借方金额”和“贷方金额”合计。

二、现金日记帐

运用知识点

●COUNTIF函数

●文本连接运算符&

●自定义自动筛选方式

●选择性粘贴

●IF函数与VLOOKUP函数的组合使用

●SUM函数

操作要求:

现金日记账是专门为现金账户设置的,专门用以时间为序时记录现金收付等业务,反映现金增减变化及其结果的一种日记账。

实际工作中,多采用三栏式,设为“借”、“贷”、“余”三栏。

根据“现金日记账”和“本月会计凭证”数据表中数据制作如样文所示的效果。

1、在“本月会计凭证”工作表中“凭证种类”右侧插入两列,并分别输入标题“编号”和“凭证类别及编号”。

2、在新插入的“编号”列通过函数COUNTIF函数计算“编号”列数据。

说明:本例中计算编号的方法。

根据前一列“凭证种类”来计算“编号”。

如果“银收”出现第1次,编号为1;如果“银收”出现第2次,编号为2…….。

3、在新插入的“凭证类别及编号”列通过“&”运算符计算出“凭证类别及编号”列数据上述3个例题操作结果如下图。

4、在“本月会计凭证”工作表中对“凭证类别及编号”列进行筛选,筛选出第一个字符是“现”的数据,即只显示现收或现付的业务对应的凭证记录。

将筛选出来的“日期”和“凭证类别及编号”粘贴到“现金日记帐”表中对应的“日”和“凭证号数”列中。

5、根据“本月会计凭证”工作表中的数据,通过VLOOKUP函数来获取“现金日记帐”表

中“摘要”列的内容。

6、根据“本月会计凭证”工作表中的数据,通过VLOOKUP和IF函数来获取“现金日记

帐”表中“借”、“贷”列的内容。

7、填充相同数据。

在“现金日记帐”表中,由于“现金”属于资产类账户,余额在借方,

所以请将“借或贷”一列数据全部填充为“借”。

8、用公式计算“现金日记帐”表中的“余额”列数据。

9、用SUM函数计算“现金日记帐”表中本期“借”方和“贷”方发生额合计数。

10、在“现金日记帐”表中计算期末“余额”单元格数据。

三、科目汇总表

运用知识点:

●SUMIF函数

●IF函数

操作要求:

科目汇总表实际上也就是汇总记账凭证,在科目汇总表账务处理程序中,需要根据记账凭证定期编辑科目汇总表,然后根据科目汇总表登记总账。

通过编制该表可以简化登总账的工作量,而且还可以起到入账前的试算平衡作用。

根据“本月会计凭证”和“科目汇总表”数据表中数据制作如样文所示的效果。

1、根据“本月会计凭证”工作表中的数据,利用SUMIF函数计算“科目汇总表”中各科

目“借方”发生额。

2、根据“本月会计凭证”工作表中的数据,利用SUMIF函数计算“科目汇总表”中各科

目“贷方”发生额。

3、利用SUM函数计算“科目汇总表”中本期发生额合计。

4、利用IF函数判断本月借贷双方是否平衡。

说明:判断本月借贷双方是否平衡的方法。

主要看借方发生额合计是否等于贷方发生额合计,相等为“试算平衡”,不等为“试算不平衡”。

四、数量金额式明细账

运用知识点:

●设置公式

●A VERAGE函数

操作要求:

明细分类账通常根据总账科目的明细科目设置,用来分类登记某一类经济业务,提供相关明细核算资料。

数量金额式是明细账中的一种形式,按收入、发出和结余分别设置数量和金额栏。

常用于需同时进行数量和金额核算的科目,如材料。

根据“数量金额明细账”数据表中数据制作如样文所示的效果。

1、在“数量金额明细账”表中计算“收入”中的“金额”项。

注:金额=数量*单价

2、在“数量金额明细账”表中计算“发出”中的“金额”项。

注:金额=数量*单价

3、在“数量金额明细账”表中计算“余额”中的“数量”项。

注:“余额”中的数量=上一行中“余额”的“数量“+本行中“收入”的“数量”-本行中“发出”的“数量”

4、在“数量金额明细账”表中计算“收入”中的“数量”总和和“金额”总和。

5、在“数量金额明细账”表中计算“发出”中的“数量”总和和“金额”总和。

6、在“数量金额明细账”表中计算“余额”中的“数量”合计。