企业财务收支月报表模板

财务报表完整模板

财务报表完整模板

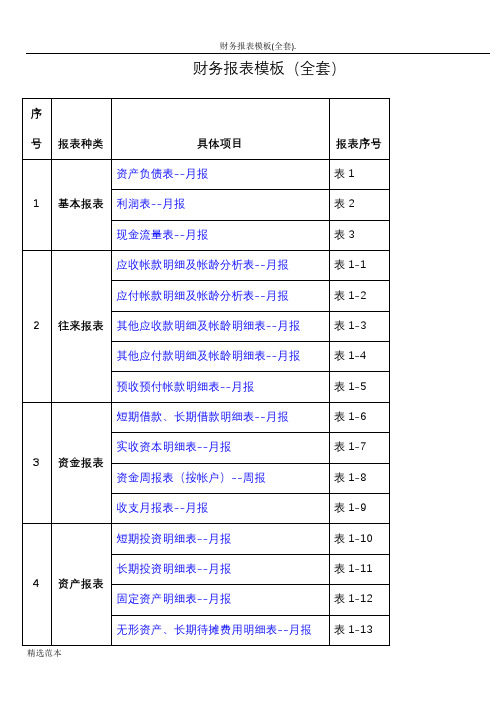

目 录

资产负债表

表 1

:

利润表

表 2

单位负责人: 财务负责人: 制表人:

现金流量表

表 3

单位负责人: 财务负责人: 制表人:

应收帐款明细及帐龄分析表

表1-1

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表

表1-2

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表

表1-3

说明:往来款项的 帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写 明细余额即可。

其他应付款明细及帐龄分析表

表1-4

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表

表1-5

短期借款、长期借款明细表

表1-6

实收资本明细表

表1-7

资金周报表

表1-8

说明:大额收支指10万元(含)以上的款项。

本月余额:

说明:短期投资只有在处置时才确认投资收益。

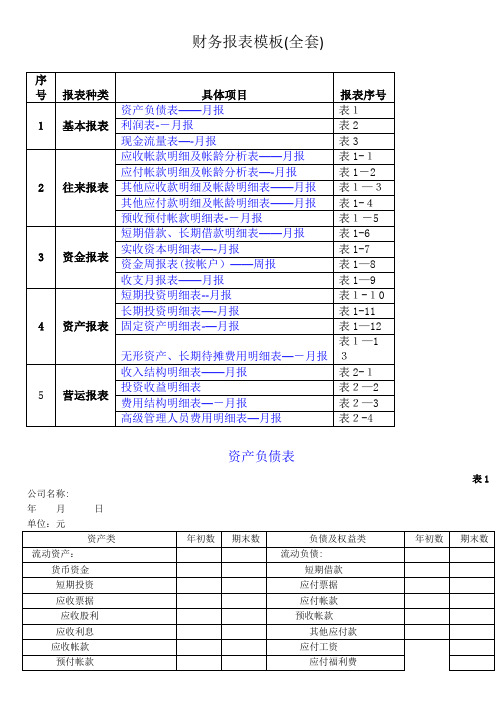

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位负责人:财务负责人:制表人:单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5 公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:年月日单位:元实收资本明细表表1-7 公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4公司名称:年月日单位:元。

企业收入支出表模板

企业收入支出表模板

企业收入支出表(也称为利润与损失表或P&L表)是一种财务报表,用于展示企

请注意,这只是一个简单的模板,具体的收入支出表可能因企业的业务类型和规模而有所不同。

在实际应用中,您可以根据企业的实际情况进行调整和扩展。

在填写企业收入支出表时,需要确保所有数据的准确性和完整性。

同时,还需要对各项收入和支出进行合理的分类和核算,以便更好地了解企业的盈利能力和运营状况。

最后,企业收入支出表应与其他财务报表(如资产负债表和现金流量表)一起使用,以全面评估企业的财务状况。

财务报表模板(全套)

财务报表模板〔全套〕资产负债表公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细应付帐款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应收款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应付款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细预收、预付帐款明细表公司名称:年月日单位:元短期借款、长期借款明细表公司名称:年月日单位:元实收资本明细表表1-7 公司名称:年月日单位:元资金周报表公司名称:年月日单位:元大额收支讲明:讲明:大额收支指10万元〔含〕以上的款项。

收支月报表公司名称:年月日单位:元上月结存:本月余额:短期投资明细表公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收进结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2 公司名称:年月日单位:元工程讲明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级治理人员费用明细表表2-4 公司名称:年月日单位:元。

财务报表模板(全套)【范本模板】

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人: 财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1—1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1-5公司名称:年月日短期借款、长期借款明细表表1—6公司名称:年月日实收资本明细表表1-7公司名称:年月日资金周报表表1-8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1—9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1—10公司名称:年月日长期投资明细表表公司名称:年月日固定资产明细表-12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2—1公司名称:年月日投资收益明细表表2—2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益.费用结构明细表表2—3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月日。

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位负责人:财务负责人:制表人:单位负责人:财务负责人:制表人:表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3 公司名称:年月日单位:元其他应付款明细及帐龄分析表表1-4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5 公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:年月日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元。

财务收支月报表模板

财务收支月报表模板

在企业管理中,财务收支月报表是一项非常重要的工作,它可以帮助企业及时

了解自身的财务状况,为企业的经营决策提供重要依据。

下面我们就来介绍一份财务收支月报表模板,希望对大家有所帮助。

首先,财务收支月报表应包括以下几个方面的内容,收入、支出、利润、现金

流等。

在填写收入部分时,应包括主营业务收入、其他业务收入、投资收益等项目;支出部分应包括主营业务成本、销售费用、管理费用、财务费用等项目;利润部分应包括毛利润、净利润等指标;现金流部分应包括经营活动现金流量、投资活动现金流量、筹资活动现金流量等项目。

其次,财务收支月报表的填写应注意几个方面的问题。

首先,要保证数据的准

确性和真实性,避免虚假数据的填报。

其次,要及时更新数据,确保报表的时效性和实用性。

最后,要严格遵守财务会计准则,确保报表的合规性和规范性。

在填写财务收支月报表时,可以使用Excel等电子表格软件进行制作,以提高

工作效率和数据准确性。

在制作模板时,可以根据企业的实际情况进行调整,添加或删除相应的项目,以满足企业的管理需求。

最后,财务收支月报表的填写不仅是一项例行工作,更是企业管理的重要工具。

通过及时了解企业的财务状况,可以帮助企业及时调整经营策略,优化资源配置,提高企业的经营效益。

希望以上介绍的财务收支月报表模板能够对大家有所帮助,也希望大家在日常

工作中能够重视财务管理工作,做好财务收支月报表的填写工作,为企业的可持续发展提供有力支持。

财务报表模板全套

财务报表模板〔全套〕资产负债表表1 公司名称:年月日单位:元利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进展帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进展帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进展帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进展帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5 公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:年月日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元〔含〕以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入构造明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2 公司名称:年月日单位:元工程说明:短期投资只有在处置时才确认投资收益。

费用构造明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元。

财务报表模板(全套)

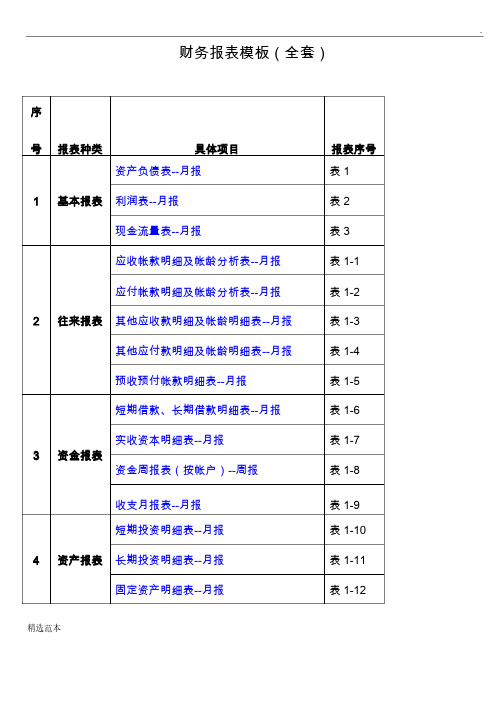

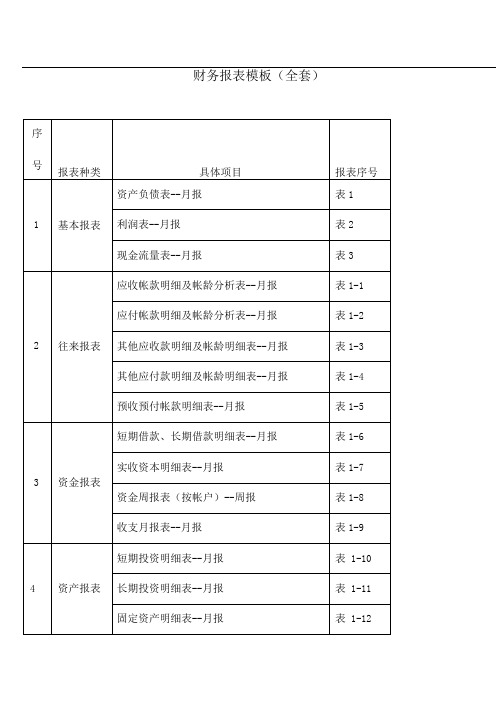

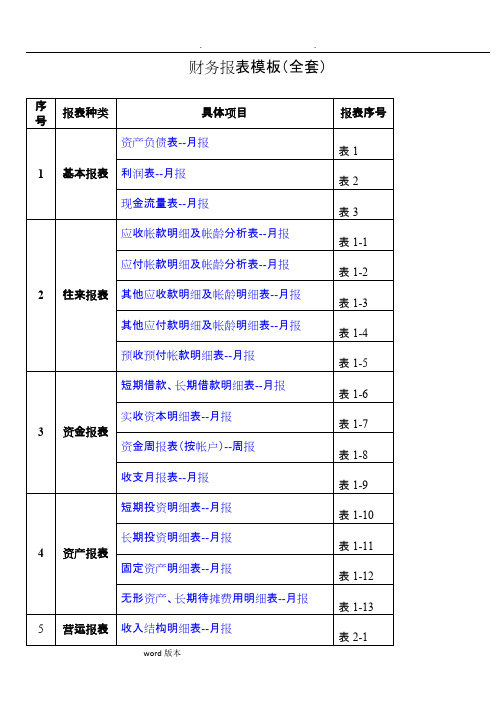

. 精选范本财务报表模板(全套)序号报表种类具体项目报表序号1 基本报表资产负债表--月报表1 利润表--月报表2 现金流量表--月报表32 往来报表应收帐款明细及帐龄分析表--月报表1-1 应付帐款明细及帐龄分析表--月报表1-2 其他应收款明细及帐龄明细表--月报表1-3 其他应付款明细及帐龄明细表--月报表1-4 预收预付帐款明细表--月报表1-53 资金报表短期借款、长期借款明细表--月报表1-6 实收资本明细表--月报表1-7 资金周报表(按帐户)--周报表1-8 收支月报表--月报表1-94 资产报表短期投资明细表--月报表1-10 长期投资明细表--月报表1-11 固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-135 营运报表收入结构明细表--月报表2-1投资收益明细表表2-2费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资: 流动负债合计长期股权投资长期负债:长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产: 专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

财务报表模板(全套)

专项应付款

固定资产原价

其他长期负债

减:累计折旧

长期负债合计

固定资产净值

递延税项:

减:固定资产减值准备

递延税款贷项

工程物资

负债合计

在建工程

少数股东权益

固定资产清理

所有者权益或股东权益:

固定资产合计

实收资本

无形资产及其他资产

减:已归还投资

无形资产

实收资本净额

长期待摊费用

资本公积

其他长期资产

盈余公积

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:增加)

预提费用的增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失

财务费用

投资损失(减:收益)

递延税款贷项(减:借项)

存货的减少(减:增加)

经营性应收项目的减少(减:增加)

经营性应付项目的增加(减:减少)

其他

少数股东本期收益

收入结构明细表--月报

表2-1

5

营运报表

投资收益明细表

表2-2

费用结构明细表--月报

表2-3

高级管理人员费用明细表-月报

表2-4

资产负债表

表1

公司名称:

年 月 日

单位:元

资产类

年初数期末数负债及权来自类年初数期末数

流动资产:

流动负债:

货币资金

短期借款

短期投资

应付票据

应收票据

应付帐款

应收股利

预收帐款

应收利息

1.偿还债务所支付的现金

2.分配股利或利润或偿付利息所支付的现金

3.支付的其他与筹资活动有关的现金

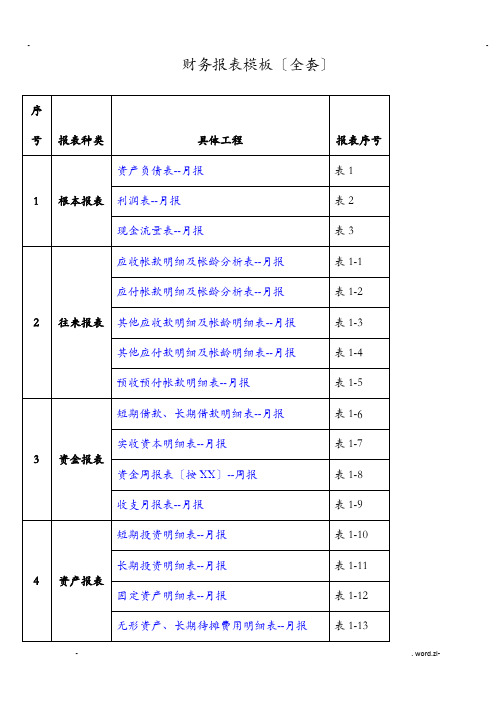

财务报表模板(全套)

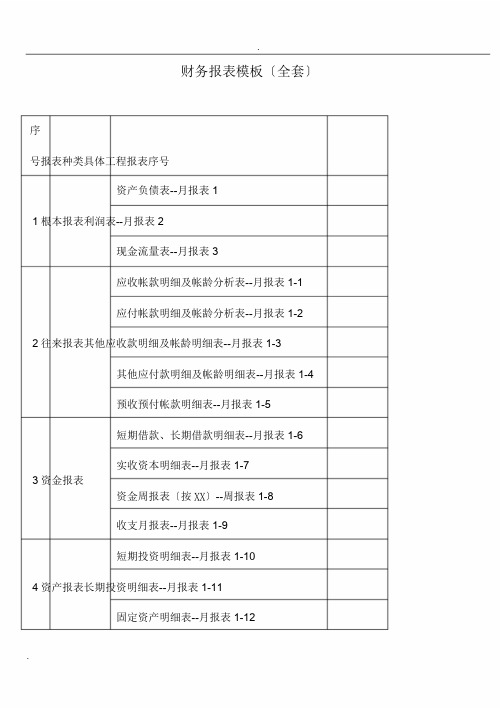

财务报表模板〔全套〕序号报表种类具体工程报表序号资产负债表--月报表11根本报表利润表--月报表2现金流量表--月报表3应收帐款明细及帐龄分析表--月报表1-1应付帐款明细及帐龄分析表--月报表1-22往来报表其他应收款明细及帐龄明细表--月报表1-3其他应付款明细及帐龄明细表--月报表1-4预收预付帐款明细表--月报表1-5短期借款、长期借款明细表--月报表1-6实收资本明细表--月报表1-73资金报表资金周报表〔按XX〕--周报表1-8收支月报表--月报表1-9短期投资明细表--月报表1-104资产报表长期投资明细表--月报表1-11固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-13收入构造明细表--月报表2-1投资收益明细表表2-25营运报表费用构造明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资:流动负债合计长期股权投资长期负债:长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产:专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元工程本月数本年累计数一、主营业务收入减:主营业务本钱主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元行本月本年累计工程次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购置商品、承受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:4.收回投资所收到的现金5.取得投资收益所收到的现金6.处理固定资产、无形资产和其他长期资产而收到的现金净额7.收到的其他与投资活动有关的现金现金流入小计5.购建固定资产、无形资产和其他长期资产所支付的现金6.投资所支付的现金7.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.归还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金8.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少〔减:增加〕预提费用的增加〔减:减少〕处置固定资产、无形资产和其他长期资产的损失〔减:收益〕固定资产报废损失财务费用投资损失〔减:收益〕递延税款贷项〔减:借项〕存货的减少〔减:增加〕经营性应收工程的减少〔减:增加〕经营性应付工程的增加〔减:减少〕其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄1年以内1-2年2-3年3年以上对方名称期末余额比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进展帐龄分析,只填写明细余额即可。

财务报表体系模板—公司通用

收入结构明细表--月报

表2-1

投资收益明细表

5

营运报表

费用结构明细表--月报

表2-2 表2-3

高级管理人员蓝色字体就出来报表

财务报表体系模板—公司通用

序号

报表种类

具体项目 资产负债表--月报

报表序号 表1

1

基本报表 利润表--月报

表2

现金流量表--月报

表3

应收帐款明细及帐龄分析表--月报

表1-1

应付帐款明细及帐龄分析表--月报

表1-2

2

往来报表 其他应收款明细及帐龄明细表--月报

表1-3

其他应付款明细及帐龄明细表--月报

表1-4

预收预付帐款明细表--月报

表1-5

短期借款、长期借款明细表--月报

表1-6

实收资本明细表--月报

3

资金报表

资金周报表(按帐户)--周报

表1-7 表1-8

收支月报表--月报

表1-9

短期投资明细表--月报

表1-10

长期投资明细表--月报

4

资产报表

固定资产明细表--月报

表1-11 表1-12

无形资产、长期待摊费用明细表--月报 表1-13

财务报表模板(全套)

现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 1.收回投资所收到的现金 2.取得投资收益所收到的现金 3.处理固定资产、无形资产和其他长期资产而收到的现金净额 4.收到的其他与投资活动有关的现金

比例

例

word 版本

合计

.

.

减:累计折旧 固定资产净值

资产负债表

年初数

期末数

负债及权益类 流动负债:

短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付工资 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项:

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只 填写明细余额即可。

公司名称: 单位:元

预收、预付帐款明细表

年月日

表 1-5

预收帐款

预付帐款

名称

公司名称: 年月日 单位:元

对方名称

一、外部单位及个人:

其他应收款明细及帐龄分析表

表 13

帐龄

期末余额 1 年以内

1-2 年

2-3 年 3 年以上

金额

金额

金额

金额 比

比例

比例

比例

例

word 版本

二、内部单位:

三、员工借款

四、其他

合计

.

.

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析, 只填写明细余额即可。

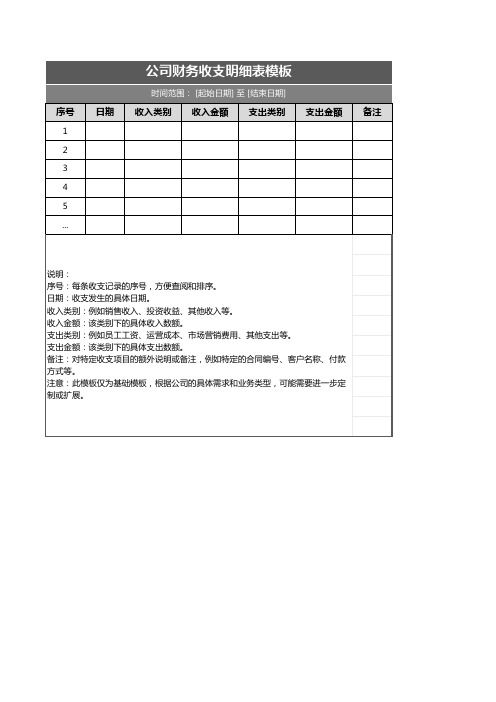

公司财务收支明细表模板

时间范围: [起始日期] 至 [结束日期]

序号 日期 收入类别 收入金额 支出类别 支出金额 备注

1 2 3 4,方便查阅和排序。 日期:收支发生的具体日期。 收入类别:例如销售收入、投资收益、其他收入等。 收入金额:该类别下的具体收入数额。 支出类别:例如员工工资、运营成本、市场营销费用、其他支出等。 支出金额:该类别下的具体支出数额。 备注:对特定收支项目的额外说明或备注,例如特定的合同编号、客户名称、付款 方式等。 注意:此模板仅为基础模板,根据公司的具体需求和业务类型,可能需要进一步定 制或扩展。

企业财务收支月报表模板

企业财务收支月报表模板一、封面

报表名称:XXXX年XX月财务收支月报表

编制单位:XX公司

编制日期:XXXX年XX月XX日

二、报表目录

1. 收支明细表

2. 收入明细表

3. 支出明细表

4. 资产负债表

5. 利润表

三、收支明细表

日期收支项目收支金额(元)收支备注

XXXX年XX月XX日营业收入

XXXX年XX月XX日其他收入

XXXX年XX月XX日营业成本

XXXX年XX月XX日其他支出

四、收入明细表

项目本月收入(元)同比增减(%)备注

营业收入

其他收入

总收入合计

五、支出明细表

项目本月支出(元)同比增减(%)备注

营业成本

其他支出

总支出合计

六、资产负债表

(此处省略,具体内容需要根据企业实际情况编制)七、利润表

(此处省略,具体内容需要根据企业实际情况编制)。