杭州2015年房地产年报

2015年上半年杭州楼市分析报告

2015年上半年杭州楼市分析报告浙报传媒地产研究院一、前言2014年下半年,长达4年之久的“限贷”“限购”政策终于解除。

从2014年8月起,被压抑多年的需求爆发性释放。

8月至12月的5个月时间,杭州商品房成交5.5万套。

以13000套的成交量结束了2014年12月,也成就了2014年9万套历史次新高的成交量。

但是,从解禁的那一天开始,市场就隐隐担忧,由于压抑多年所释放出的以绝对刚需为主的巨大成交量能持续多久?市场能否持续乐观?15万套的库存如何消化?数十个楼盘的亏损(2014年6月本院所做的《杭州市房地产项目成本分析报告》,当时是42个楼盘,一年之后财务成本继续增加,亏损面已扩至近百个楼盘)如何破局?高库存,巨大的潜在供应量,无法解套的高价地,外来购房者的急剧减少……,使得我们不敢对于2015年的楼市过于乐观。

一系列的市场悬念留给了2015年。

我们不能认同某官方研究机构,甚至以2014年房地产市场投资额同比大幅度上升,为主要数据依据,得出“杭州楼市拥有健康体魄”的结论。

其实,2014年杭州房地产开发投资的高速增长完全是被动的,这一结论从简单数据比较就可以看出。

2014年杭州土地购置额比2013年下降了近500亿。

而2014年全市房地产开发投资却比2013年上升了24.2%。

说明其中有近千亿的投资是用于开工,是被动增长。

这类似于严重消化不良腹胀病人,不得不继续进食大量的食物。

我们相信数据,但是我们不简单迷信数据,我们更愿意科学分析数据。

终于进入2015年后,市场再度急剧冷却,解除限购的红利逐步消失。

加之中国经济下行加速,市场信心再度低迷。

以3月5日李克强总理《政府工作报告》为标志,表明中国政府对房地产市场的认识、判断、理念、政策和驾驭方式发生了根本逆转。

重新校正了对房地产市场的认识。

断然结束了长达10年之久的“调控”、“遏制”、“抑制”政策,转为“稳定”、“支持”、“扶持”政策。

3月30日,央行和国家税务总局两大救市政策同时出台。

杭州房地产市场分析

(一)2015年杭州市房地产市场整体分析2015年可谓是杭州楼市的“丰收年”。

自2015年2月以来,一系列利好楼市的政策相继出台:央行连续宣布降准降息、两会释放出利好房地产市场的信息、公积金政策也做出相应的调整、特别是3.30日,再出重磅新政,公积金首套住房首付比例下调到20%,商贷首套房最低为25%、营业税免征期限由5年缩减至2年。

利好政策的连续释放,促使杭州房地产市场异常火爆。

这一年,杭州楼市成交创下天量,多个热门板块出现“地王”,多家房企销售额创下新高,购房者心态也逐渐显示逆转。

2015年全年杭州市区商品房成交高达12.8万套,总面积1331.8万平方米、总金额高达2155.1亿元。

经统计,与去年杭州市商品房成交量相比增加了3万6千多套,上涨了39.35个百分点。

更值得一提的是,2015年的成交数据全面刷新了杭州楼市的历史记录,创几年来历史新高。

图1 2011-2015年杭州市商品房成交量及同比增长率毫无疑问,2015年是杭州楼市的“收获年”。

从4月份起到12月份杭州楼市连续9个月每月新房的成交量均超过万套。

图2 2015年1-12月份商品房成交量成交结构方面,刚需群体仍然是市场主体,成交占比过半。

这部分产品因为面积小总价低受到市场的青睐,表现特征为价格敏感;改善群体需求在“330”政策实施后大量爆发,成交比例明显上升。

从市场区域来看,2015年杭州市住宅市场的成交以余杭区、萧山区、江干区、拱墅区为主。

余杭区、萧山区占据市场主要份额,产品主要以刚需为主。

下半年,改善需求大量爆发后,主城区改善楼盘成交量明显上涨,江干区、拱墅区等优质区域出现供不应求,区域分化现象日益加重。

存量方面,截至2015年12月,杭州全市商品住宅存量1085万平方米(90137套),动态去化周期11个月。

改善需求得到释放,成交开始回升,一直以来居高不下的库存开始缓缓下降,商品住宅市场正在逐步迈向康复状态,但库存依旧是不可忽视的主要问题。

杭州市住房保障和房产管理局2015年度政府信息公开工作报告

杭州市住房保障和房产管理局2015年度政府信息公开工作报告文章属性•【制定机关】杭州市住房保障和房产管理局•【公布日期】2015.10.16•【字号】•【施行日期】2015.10.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文杭州市住房保障和房产管理局2015年度政府信息公开工作报告2015年,我局根据《中华人民共和国政府信息公开条例》、《浙江省政府信息公开暂行办法》、《杭州市政府信息公开规定》的要求,立足本职,创新思路,强化制度机制建设,认真开展政府信息公开日常基础性工作,不断增强政府信息公开实效。

现将我局2015年政府信息公开工作情况总结报告如下:一、政府信息公开工作概况2015年,我局始终把政府信息公开工作作为推进依法行政、维护群众利益的一项重要工作常抓不懈,及时传达贯彻市委、市政府关于做好政府信息公开工作的文件精神,不断规范我局政府信息公开工作,巩固成果、创新机制,稳固扎实有序地推进我局政府信息公开工作。

二、主动公开政府信息情况今年,我局主动公开政府信息2531条,经保密审查后,全文电子化100%。

其中,政务动态386条,占15.3%;商品房预售项目公示386条,占15.3%;专项工作12条,占0.47%;重点项目10条,占0.4%;公示公告185条,占7.3%;实事项目12条,占0.47%;政策法规67条,占2.6%;其他占58.2%。

对主动公开的政府信息,我局通过局门户网站第一时间发布、更新,主动公开包括住保房管动态、公告公示、政府采购、新闻专题等信息,提高信息透明度。

在“政府信息公开专栏”上提供信息公开在线申请、政务信息、政策法规查询等功能,实现我局和公众的双向实时互动,为公众及时解读房产类相关政策,为市民群众答疑解惑。

截止到9月30日,我局住保房管网政务专栏访问量为820万人次。

三、主动回应社会关切的情况2015年,我局积极主动回应职责范围内社会关切的问题,利用多种渠道,努力增强与群众的互动交流,做好各类业务解答、政策法规宣传工作。

2015年杭州房地产市场报告调研20151230

临安环北路与临水路交叉口/农林大学西

雨润集团

春天华府

9500

16

二期1号楼一线水景豪宅以及5号楼少量房源,1号楼主要在售建筑面积为143㎡房源,均价10500元/㎡。

437

临安临安市中心苕溪北路

杭州地上房地产集团有限公司

西墅绿洲城

5500

80

在售1、2、9号楼,户型面积89—125方,价格5400-6500元/平方米。另项目在售5、7、8号楼,户型建筑面积为65-135方,起价3888元/平方米,均价5380元/平方米。

2、雨润周边项目(临安和淳安)

板块

楼盘

均价(元/平)

月去化套数

在售状况

余量(套)

项目地址

开发商

临安锦北街道

雨润星雨华府

6680

5

在售2号楼,户型89㎡中间套,106㎡边套,价格为5800-6200元/㎡,另外排屋部分在售南区215-320㎡,单价约7300-9300元/㎡米,边套260万左右,北区剩余中间套216㎡,折后190万左右。

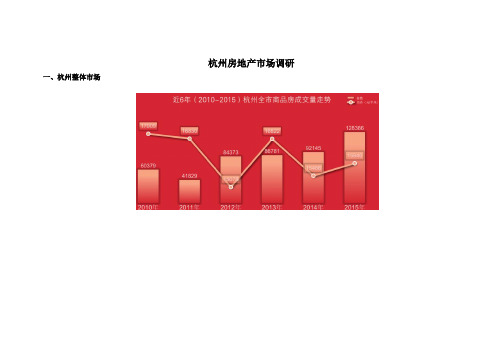

杭州房地产市场调研

1、杭州整体市场

截止2015年12月28日晚22时,杭州全市(包含余杭、萧山、富阳)共计成交商品房128386套,成交金额21582082万元,成交刷新历史记录,创下新高!其中主城区共计成交53603套,余杭区44797套,萧山区24477套,富阳区5509套。库存方面,截止同一时间,杭州全市共计商品房存量170559套,其中主城区存量达79851套。杭州人口870万。

1019

环城西路与苕溪北路交叉口

杭州西墅房地产开发有限公司

板块

楼盘

均价(元/平)

月去化套数

在售状况

余量(套)

杭州统计-2015年1-4月杭州市商品房销售持续回暖

今年以来,受一系列利好政策的影响,我市房地产开发投资继续保持较快增长,商品房成交量快速上升。

1、开发投资保持较快增长。

1-4月,全市完成房地产开发投资655.62亿元,增长29.1%,增幅高于全市固定资产投资13.4个百分点,较去年同期提高1.4个百分点。

其中,商品住宅投资381.35亿元,增长25.0%,增幅较去年同期提高4.6个百分点;非商品住宅投资274.27亿元,增长35.4%,增幅较去年同期回落6.7个百分点。

2、房屋新开工面积明显下降。

1-4月,全市房屋施工面积9104.10万平方米,增长5.1%,增幅较去年同期回落8.5个百分点。

其中住宅施工面积4948.29万平方米,下降0.5%。

房屋新开工面积398.94亿元,下降33.1%。

其中住宅新开工面积198.93亿元,下降36.5%。

3、企业开发资金总体仍趋紧。

截止4月底,全市房地产开发经营企业实际到位资金2178.75亿元,同比下降8.3%。

其中上年末结余资金1363.12亿元,下降13.2%;本年新到位资金815.63亿元,仅增长1.2 %,增幅较去年同期回落0.1个百分点。

本年新到位资金中,国内贷款下降19.8%;自筹资金增长12.0%,增幅较去年同期回落20.6个百分点;但随着商品房销售的回暖,其他资金来源增速加快,增幅由去年同期-30.5%回升至13.0%,其中定金及预收款235.55亿元,个人按揭贷款152.82亿元,分别增长18.1%和18.0%,增幅较去年同期分别提高53.6和46.3个百分点。

4、商品房销售大幅上升。

1-4月,我市新建商品房销售面积349.46万平方米,增幅由去年同期-26.3%上升至32.6%,较一季度提高13个百分点。

其中住宅销售面积301.18万平方米,增幅由去年同期-31.8%上升至42.5%,较一季度提高10.2个百分点。

据市住房保障和房产管理局统计数据显示,1-4月,主城区及萧山、余杭二手房共成交15720套,增长70.3%,增幅较一季度提高6.1个百分点;成交面积158.62万平方米,增长76. 7%,增幅较一季度提高13.8个百分点;成交金额219.72亿元,增长69.9%,增幅较一季度提高8.5个百分点。

2015年以来杭州市区房地产市场价格变化浅析

差异对比

1.新建商品住宅与二手住宅的价格变化 趋势有一定区别

在2016年12月以前,新建商品住宅 与二手住宅价格变化趋势基本保持一 致,均经历了一个从缓慢增长(2015 年-2016年)到快速增长(2016年1 月-2016年10月),再到相对平稳 (2016年10月-2016年12月)的过程。 但从2017年1月开始,二手住宅的价 格趋于上升,而新建商品住宅的价格 却在很长一段时间内仍维持在2万元 /m2左右。到2018年9月,新建商品 住宅的价格开始上涨,二手住宅却趋 于稳定,在2.8万元/m2附近上下波动。

主要从宏观层面的供需两侧情况,即杭州市区土地供应情 况和各级政府所出台的相关政策的角度来对房地产市场价 格变化的原因进行分析

01 供给方面

主要由杭州市区2015-2018年土地供应的数量和价格来反映,数据来源于各 网站报道

02 需求方面

主要由各级政府所出台的限购限贷等相关政策来反映

2015

2016

差异对比

2.新建商品住宅与二手住宅的 价格变化幅度有一定区别

从左边两种类型的商品住宅 的销售价格指数可以看到, 在2016年及以前,两者趋向 同向变化时,新建商品住宅 的上涨或下跌幅度一般均大 于二手住宅的幅度。在2016 年后两者变化出现方向差异 时,二手住宅价格的变化幅 度更加明显。

变化原因分析

2017年至今,杭州一直保持着较为严 格的购房政策,在购买条件和购房贷 款上都有严格明确的规定。

贷款条件(外地户籍)

降息降准, 降低二套 房首付比 例,营业 税免征年

限下调

杭州重启 限购,提 高二套房 首付比例, 暂停购房

入户

中央提出 化解房地

产库存

杭州进一 步加大住 房调控力 度,限购 政策更加

2015年杭州房地产市场研究月报_动力_11页,市场分析,市场报告

2012年1月份房地产市场研究月报一、政策法规......................................................................................................................................................................................................................................... - 2 -二、土地市场......................................................................................................................................................................................................................................... - 3 -(一)杭州主城区土地出让分析 ................................................................................................................................................................................................. - 3 - (二)杭州主城区土地成交分析 ................................................................................................................................................................................................. - 5 - 三、市场成交分析................................................................................................................................................................................................................................. - 6 -(一)一手房成交分析 ................................................................................................................................................................................................................. - 6 - (二)成交排行榜......................................................................................................................................................................................................................... - 7 - (三)杭州主城区本月新开楼盘 ................................................................................................................................................................................................. - 8 - (四)近期楼盘动态..................................................................................................................................................................................................................... - 9 - (五)商业地产资讯................................................................................................................................................................................................................... - 11 - 说明:本报告中未标明主城区的数据为包括余杭及萧山区在内的成交数据。

浙江统计信息网-2015年一季度浙江省房地产市场销售转暖

一季度,全省房地产开发投资平稳增长,商品房销售明显回暖,土地购置面积大幅下降。

1.房地产开发投资增长平稳。

一季度,全省房地产开发投资1482亿元,比上年同期增长1

2.7%,增幅比今年1-2月提高1.5个百分点。

其中,商品住宅投资935亿元,增长8.2%,办公楼和商业营业用房投资102亿元和216亿元,分别增长28.2%和32.8%。

2.政策效应显现,商品房销售明显好转。

一季度,全省商品房销售面积903万平方米,增长15%,增幅比今年1-2月提高14.3个百分点。

其中,商品住宅销售面积增长1

3.3%,办公楼下降13.4%,商业营业用房增长92.3%。

同期,商品房销售额908亿元,增长9.5%。

其中,商品住宅销售额增长10.4%,办公楼下降22.3%,商业营业用房增长30.4%。

3.土地购置面积、新开工面积大幅下降。

一季度,全省房地产开发企业购置土地面积118万平方米,下降67.1%;房屋施工面积35348万平方米,增长6.8%。

其中,新开工面积907万平方米,下降31%。

2015年浙江房地产场发展报告.pdf

2015年浙江省房地产市场发展报告浙江省房地产业协会浙江大学房地产研究中心在经历了年初的低迷期后,从“330新政”开始,中央到地方打出了一系列鼓励和支持购房需求的政策“组合拳”,取消一些限制性政策、房贷利率优惠面扩大、购房税费减免、央行多次降准降息等,房地产市场交易逐步激活。

2015年浙江省商品房成交规模显著回升,改善性需求释放,商品房价格平稳。

在成交规模回升的同时,行业信心依然不稳,房地产开发投资、土地购置面积和房屋新开工面积等增幅持续下降,商品房库存总体仍然较大。

随着2016年“去库存”政策进一步出台,房地产市场有望继续复苏,房地产企业应该抓住机遇转型升级,通过全面创新实现可持续发展。

一、政策环境宽松,购房需求释放2015年房地产政策主基调是“鼓励和支持购房需求”。

针对2014年房地产市场销售面积和价格明显回落的实际情况,结合宏观经济“稳增长”的需要,2015年国家房地产政策明确转向“鼓励住房消费和支持购房需求”,房地产政策环境整体较为宽松。

从“330新政”、央行连续5次降息3次降准、到2015年12月中央经济工作会议将“去库存”作为2016年5大工作任务之一,以“稳定住房消费”为主基调的一系列房地产支持性政策连续推出,以及省市地方政府相继出台的一系列鼓励和支持购房需求的实施细则,对房地产市场的刺激作用非常明显,全省购房需求持续释放,购房信心增强。

表1 2015年国家、浙江省和部分城市房地产政策主要内容资料来源:根据有关政府网站资料整理得到。

从国家和地方政府出台的主要房地产政策来看,主要是采用货币政策、税收政策、财政政策以及住房公积金政策等,来支持居民自住和改善性购房需求,促进商品房销售。

重点是加快商品房“去库存”,以实现房地产市场稳定健康发展的目标,进而对“稳增长”提供支撑。

二、销售规模扩大,市场价格平稳在国家和地方政府一系列政策的刺激下,2015年全省商品房市场销售规模扩大明显,商品房销售面积和销售额都大幅增长。

2015年上半年浙江省房地产市场发展报告

2 0 1 5年上半年 ,国家 出台的房地产政 策主要 有 : 2 月2 8日,中国人 民银行决 定 , 自2 0 1 5 年 3月

一

A u g u s t 2 0 1 5

浙 江房地 产

Z H EJ I A NG RE AL E ST ATE

自3月 3 1 1 3 起 ,个人住 房 转 让营 业 税免 征 年 限 由 5

等支 持居 民 自住 和改善 性 住房 需 求 ,促 进 商品房 销

售,加快 去库 存 ,以实现 房地 产 市场稳 定健 康发 展

的 目标 。 二 、销售 规模 显著 增加

2 8 3起有针对性 地 对金融机 构实 施定 向降准 。 1 同时 ,

一

年 期 贷 款 基 准 利 率 和 一 年期 存款 基 准 利 率 都 下

购二 套房 ,最低首付 款 比例 调 整为不 低 于 4 0 %。使 用住 房公 积金 贷 款购 买首 套普 通 自住 房,最 低首付 2 0 %; 拥 有一 套住 房并 已结 清 贷款 的家庭 ,再 次 申 请住 房公积金 购房,最低首付 3 0 %。 3 月3 0日, 财政部 、 国家税 务总 局联合下发通 知 ,

5 月1 1 3,中国人 民银行 决定 ,自 2 1 0 1 5年 5 月 1 1 3起下 调金 融机 构人 民币 贷款 和 存 款基 准 利 率 。 1 金 融 机 构 一 年期 贷款 基 准 利率 和 一 年 期 存 款 基 准

利 率都 下调 0 . 2 5 个百分点。 6 月2 8日,中国人 民银行决定 ,自 2 0 1 5年 6月

存贷 挂钩 、调整 并简化 住房 公积金提 取政 策等 。 6月 3 0 3,省政 府办 公厅 下发 《 1 关 于促 进 房地 产 市 场 平稳 健 康 发 展 的通 知 》 ,主要 目的是 促 进 住

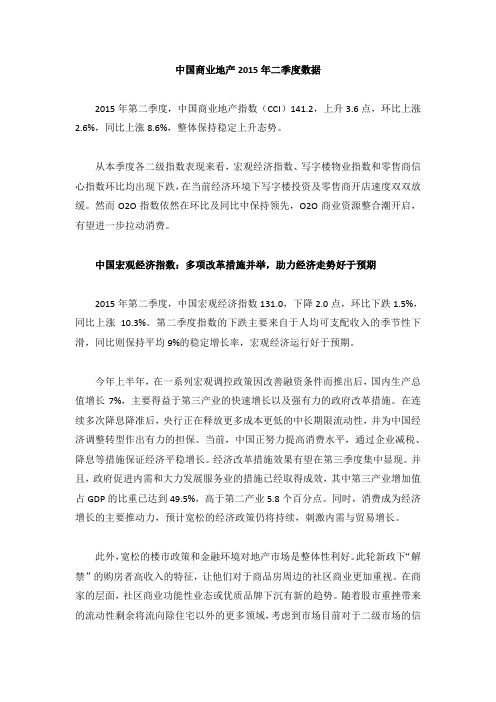

中国商业地产2015年二季度数据

中国商业地产2015年二季度数据2015年第二季度,中国商业地产指数(CCI)141.2,上升3.6点,环比上涨2.6%,同比上涨8.6%,整体保持稳定上升态势。

从本季度各二级指数表现来看,宏观经济指数、写字楼物业指数和零售商信心指数环比均出现下跌,在当前经济环境下写字楼投资及零售商开店速度双双放缓。

然而O2O指数依然在环比及同比中保持领先,O2O商业资源整合潮开启,有望进一步拉动消费。

中国宏观经济指数:多项改革措施并举,助力经济走势好于预期2015年第二季度,中国宏观经济指数131.0,下降2.0点,环比下跌1.5%,同比上涨10.3%。

第二季度指数的下跌主要来自于人均可支配收入的季节性下滑,同比则保持平均9%的稳定增长率,宏观经济运行好于预期。

今年上半年,在一系列宏观调控政策因改善融资条件而推出后,国内生产总值增长7%,主要得益于第三产业的快速增长以及强有力的政府改革措施。

在连续多次降息降准后,央行正在释放更多成本更低的中长期限流动性,并为中国经济调整转型作出有力的担保。

当前,中国正努力提高消费水平,通过企业减税、降息等措施保证经济平稳增长。

经济改革措施效果有望在第三季度集中显现。

并且,政府促进内需和大力发展服务业的措施已经取得成效,其中第三产业增加值占GDP的比重已达到49.5%,高于第二产业5.8个百分点。

同时,消费成为经济增长的主要推动力,预计宽松的经济政策仍将持续,刺激内需与贸易增长。

此外,宽松的楼市政策和金融环境对地产市场是整体性利好。

此轮新政下“解禁”的购房者高收入的特征,让他们对于商品房周边的社区商业更加重视。

在商家的层面,社区商业功能性业态或优质品牌下沉有新的趋势。

随着股市重挫带来的流动性剩余将流向除住宅以外的更多领域,考虑到市场目前对于二级市场的信心不足,大笔资金的转向可以预期,发展更为稳定的一线城市商业地产将更容易获得流动性的青睐。

中国商用土地指数:商用土地市场成交保持高位2015年第二季度,中国商用土地指数(CLI)为106.8,上升7.0点,环比上涨7.0%,同比上涨9.9%。

2015年浙江省房地产开发投资下降2.1%

2015年,全省房地产开发投资出现先扬后抑逐月走低的运行态势,商品房销售增长较快,而新开工面积大幅下降。

1.房地产开发投资出现下降。

2015年,全省房地产开发投资7112亿元,比上年下降

2.1%,分别比1-9月、1-11月回落4.5和2.1个百分点。

从全年走势看,除一季度有短暂的小幅上扬外,之后呈逐月回落的态势(见图1)。

2.商品房销售增长较快。

2015年,全省商品房销售面积和销售额分别为5985万平方米、6299亿元,均增长28%。

2015年以来,随着房地产政策的调整,房地产销售市场回暖较为明显,上半年销售增速持续走高,1-6月商品房销售面积和销售额分别增长49.6%和48.5%,达到全年最高点,随着上年同期基数的扩大,下半年增速逐步放缓(见图2)。

3.新开工面积大幅回落。

2015年,全省房屋施工面积41687万平方米,下降1.1%。

其中,新开工面积6534万平方米,下降32.5%。

杭州2015年房地产年报

2010-2014年杭州市城镇居民人均可支配收入

50000 40000 30000 20000 10000

0

41842 13.40%

39310

44632

16.00% 14.00%

11.803%4065 30035

12.00% 10.10% 10.10% 9.10%10.00%

8.00%

6.00%

4.00%

249 250 251 253 254

数据来源:2010-2014年杭州市统计年鉴、国民经济和社会发展公报;城镇化率按城镇人口/总人口(常住人口)计算。

城镇化率 53.00% 73.90% 74.30% 74.90% 75.10%

9

人均收入:藏富于民,杭州人均可支配收入每年以9%-10%的速 度平稳增长,2014年人均收入达44632元,属于全国准一线水平

增长率%

年份/指标

2010年 2011年 2012年 2013年 2014年

常住人口 (万人)

870.54 873.8 880.2 884.4 889.2

增量 (万人)

5.74 3.26 6.4 4.2 4.8

户籍人口 (万人)

689.12 695.71 700.52 706.61 715.76

家庨数 (万户)

南京

深圳

苏州

上海 杭州 广州 南京 深圳 苏州

杭州市城镇居民人均可支配收入逐年增加,每年保持9%-13%的速度增长,在2014年达到44632元;

杭州2014年人均收入比深圳多3700元,相比亍上海也仅低3000元,在全国各大城市中属亍准一线城市。

数据来源:2010-2014年杭州市国民经济和社会发展公报。 10

2015年8月杭州楼分析报告

2015年8月杭州楼市分析报告浙报传媒地产研究院一、前言到7月底,330新政后,连续4个月杭州商品房成交破万套。

在传统淡季的8月,经过7月重大股灾之后的8月,迎来了新政后的第5个月,市场各方都在静静地等待着这场能否连续5个月破万套的考试成绩。

这个成绩对杭州楼市非常重要。

市场各方都潜意识的以是否能持续破万套的成交量,来衡量这个在一年前还是岌岌可危的市场持续恢复健康的可能。

终于没有辜负市场的期望,杭州商品房市场的成交量,终于在新政后的第五个月再次突破万套。

这个成交量也使得2014年8月29日,杭州楼市全面解除限购后的12个月,商品房成交量达到12万套。

去年8·29解除限购及今年3·30救市政策,大大推动了杭州楼市去库存的速度,使杭州楼市的库存堰塞湖水位大幅度下降。

(虽然显性库存仍为15万套左右,但实际上隐性库存,即潜在供应量已经大幅度下降,并且已经低于2013年年底的库存水平。

)除成交量以外,市场的其他各项指标也在修复之中。

8月,由于刚需楼盘成交权重较大,价格比7月环比下降,这并不能说明市场真实价格的走势。

市场真实价格的走势是,绝大多数楼盘止跌,少部分楼盘价格上涨。

就目前各项指标判断,从楼市已经进入了一个比较稳定的,比较正常的二线城市的行列。

未来几个月,市场走势可能主要不取决于房地产市场本身,而主要受市场以外的诸多因素影响。

土地市场在持续一年半的低迷之后(这种低迷,实际上是市场自我修复的过程),9月将迎来一次爆发。

9月,整个市区挂牌土地达49宗,成为单月挂牌最高纪录,也或许将成为单月成交土地宗数的最高纪录。

部分开发商已经开始补仓。

希望也相信杭州的土地市场不会重演2013年的疯狂一幕,特别是高价拿地,如果再次被套,可能不会再有逃生的机会。

二、主要数据1.商品房(1)2015年8月,杭州市区(暂不含富阳区,下同)新建商品房成交10568套,成交量连续5个月破万套。

环比下降5.0%。

同比上升14.4%,成交量创历史同期新高。

2015年10月杭州主城区二手房市场分析报告浙报传媒地产研

2015年10月杭州主城区二手房市场分析报告浙报传媒地产研究院核心提要:1.成交量:2015年10月,杭州主城区二手房成交3638套,环比上升7.7%,同比上升26.5%。

2.成交价格:2015年10月,杭州主城区二手住宅成交均价19050元/平方米。

环比9月19120元/平方米微跌0.4%,同比2014年10月18127元/平方米上涨5.1%。

3.成交结构:90平方米以下户型成交占比达61.6%,刚需依然是市场主力,相比9月改善型购房占比有所上升,90平方米以上户型成交比重上升0.5个百分点。

4.成交热点:次新二手房成交活跃,下沙开发区次新小区占据前三甲,老小区古荡新村西区和复兴南苑成交上榜。

2015年10月,包含了十一国庆假期的“银十”月份,杭州主城区二手房市场并未受到国庆假期的很大影响,节后市场迅速回暖,10月成交套数在环比连续下降了5个月之后终于回升,环比上升7.7%,同比上升26.5%。

10月,杭州主城区二手房成交3638套,较2015年9月3379套成交量增加259套,环比上升7.7%,较2014年10月2875套成交量增加763套,同比上升26.5%。

价格方面,10月主城区二手住宅成交均价为19050元/平方米,环比下跌0.4%,同比上涨5.1%。

10月,主城区二手房市场成交套数环比、同比均有所上升,成交量处于历史同期高位。

同时,二手住宅成交均价虽然环比略有下跌,但跌幅甚微,且同比仍然有所上涨,主城区二手房市场价格基本稳定。

一、10月主城区二手房成交3638套 环比止跌回升7.7个百分点10月,杭州主城区二手房共成交3638套(不含萧山、余杭、大江东),相比9月成交3379套成交量增加259套,环比上升7.7%,相比2014年10月2875套成交量增加763套,同比上升26.5%。

“银十”月杭州主城区二手房市场成色较足,继5月开始主城区二手房成交量连续下滑5个月之后,10月成交量环比回升,成交3638套,环比上升7.7%,同比上升26.5%。

2015年1-11月杭州市房地产开发投资增速继续回落

今年以来,我市房地产开发投资下行压力明显,增速持续回落。

1-11月,我市房地产开发投资2250.65亿元,增幅由一季度增长30.0%回落至10.4%,较去年同期和1-10月分别回落14.4和2.7个百分点。

非住宅类投资大幅回落。

1-11月,全市住宅投资1316.23亿元,增长11.0%,增幅较去年同期和1-10月分别回落4.7和2.1个百分点;非住宅类投资934.42亿元,增长9.5%,增幅较去年同期回落达30.7百分点,较1-10月回落3.5个百分点。

商品房施工面积增速趋缓。

1-11月,全市商品房施工面积10998.96万平方米,增长6.4%,增幅较去年同期和1-10月分别回落6.7和0.1个百分点。

房屋新开工面积1893.56万平方米,下降16.8%,但降幅较1-10月收窄1.7个百分点。

其中,住宅新开工面积944.95万平方米,增幅由去年同期8.3%转为-19.4%,但降幅较1-10月收窄4.8个百分点。

新建商品房销售继续回落。

1-11月,全市新建商品房销售面积1296.72万平方米,增长35.2%,增幅较1-10月回落3.9个百分点。

其中,住宅销售面积1137.79万平方米,增长40.6%,增幅较1-10月回落5.8个百分点。

2015年杭州房地产市场回顾

以 2015 年的销售速度,杭州市区 住宅库存消化仅需不到 1 年(约 10 个月),酒店式公寓库存消化需 2.2 年,写字楼库存消化需7.2 年,商铺库 存消化需 3.8年。

商品房各类型产品库存去化周期

商品住宅 1年 酒店式公寓 2.2年 写字楼 7.2年 商铺 3.8年

住宅库存: 15年全市住宅存量为9.2万套,同比下跌5.2%;其中主

2015年1-12月杭州全市土地出让面积及金额汇总

150.0

120.0 90.0 60.0 30.0 0.0 面积(万方) 金额(亿元) 146.0

土 地 市 场

成 交 情 况

7

40.2 49.1 9.0 14.5 14.1

1月 2月 4 3月 5 4月 6 5月 7

30.4 41.4

43.2 8月 9 9月 34

2011-2015年杭州各区域宅地成交占比

10.38% 20.43% 5.05% 17.18%

土 地 市 场

成 交 分 析

266814 78483 325032 483179 320491 162856

80%

60%

23.11% 30.08%

22.26% 14.97%

22.87% 21.62%

40%

20% 0% 46.81%

69.20%

62.77%

77.77% 55.51%

469881 360874 1200000 1700000 2200000

700000 主城区

2011年

2012年 主城区

2013年 余杭区

2014年 萧山区

2015年

余杭区

萧山区

对比2014年,从成交面积来看,2015年余杭区宅地出让比例上升4.5%,萧山区土地成交上升17.8%。 2015年,杭州主城区依旧占据了全市土地成交额的主体,土地出让占比55.51%;余杭区土地出让占 比21.6%;萧山区的政策红利影响,土地出让占比22.87%,增速显著。

文泓朗盛-2015年杭州房地产市场6月报

2015年6月1日-2015年6月30日杭州房地产市场月度报告朗盛地产机构市场研究部2015年6月【数据截止到6月30日22:00】本月杭城预定成交量成交可观,主城区再攀高峰;库存稍有回落,但仍居高位。

一.城市综合信息1. 本月成交综合信息六月杭城楼市成交可观,但环比五月整体稍有降幅,预定成交量不同区域有不同情况,主城区有一定爬升,余杭和萧山区均有一定程度回落。

库存量稍有回落,但持续高企。

整体而言,本月主城区商品房预定共1182套,成交5933套,成交面积在695220㎡;余杭区预定12套,成交4535套,成交面积在440127㎡;萧山区预定1158套,成交2047套,成交面积在220767㎡。

合计本月十区商品房共预定2352套,成交12515套,面积1356114㎡。

在主城区区域成交中,拱墅区以预定362套、成交1600套坐享成交第一,成交量占主城区成交市场27%;江干区以成交1489套占比25%紧随其后;上城区预定58套、成交192套,仍位于末位。

具体预定量和成交量详情参考下表。

区域成交预定情况(以成交量排名,下同)2014年7月-2015年6月杭城主城区预定成交量走势图6月杭州主城区商品房市场中,共成交5933套,在近一年成交中排名第一,同比2014年6月成交量上涨158%左右,环比2015年5月上涨4%。

6月主城区商品房预定1182套,近一年中排名第四,同比去年6月上涨84%,环比5月下滑25%。

2.本月库存量分析截至6月30日22时,主城区可售房源稍有回落,目前在73782套,相比去年同期6月62886套涨10896套,上涨幅度在17%,月均上涨908套。

环比上月回落1820套,降幅在2%。

在区域库存中,江干区依旧占据高位,在21958套;拱墅区次之,达到14984套,滨江区在9623套。

3. 主城区成交分析本月主城区成交情况可观,环比回升,涨幅在4%。

在具体成交区域中,住宅市场预定1082套,成交5002套582382㎡;商铺市场预定2套,成交213套面积40184㎡;写字楼市场预定98套,成交718套面积72655㎡。

2015年杭州市国民经济和社会发展统计公报

2015年杭州市国民经济和社会发展统计公报2015年是“十二五”规划的收官之年,也是杭州加快转型升级的关键一年,更是经济发展全面迈入新常态的重要一年。

全市上下在市委、市政府的领导下,以加快“一号工程”推进为着力点,以集聚创新动能为支撑点,以深化改革增强体制活力为突破点,以发展和改善民生为落脚点,全力以赴推动经济行稳致远。

全年经济总量实现历史性突破,成为全国第十个进入“万亿”方阵的城市,增速重回两位数增长。

“十二五”时期杭州经济社会发展迈上了新台阶。

一、综合(一)经济总量。

2015年,全市实现生产总值10053.58亿元,比上年增长10.2%。

其中第一产业增加值287.69亿元,第二产业增加值3910.60亿元,第三产业增加值5855.29亿元,分别增长1.8%、5.6%和14.6%。

人均生产总值112268元,增长9.1%。

按国家公布的2015年平均汇率折算,为18025美元。

2010年-2015年全市生产总值及增幅“十二五”期间,全市生产总值年均增长9.1%,低于“十一五”时期平均增速3.3个百分点。

三次产业结构由2010年的3.5∶47.3∶49.2升级为2015年的2.9∶38.9∶58.2。

全市GDP三次产业比重(%)(二)民营经济。

全市民营经济实现增加值5951.72亿元,占全市的59.2%;实现财政收入912.56亿元,占全市财政总收入的40.8%。

年末,全市私营企业33.47万户,比上年末增长21.3%;个体工商户38.61万户,增长11.8%。

私营企业和个体工商户从业人员分别为258.74万人、79.45万人,增长16.1%和10.3%。

(三)信息经济。

全市信息经济实现增加值2313.85亿元,增长25.0%,占全市GDP的23%,同比提高4.9个百分点。

其中电子商务、数字内容产业分别增长34.5%、35.5%,云计算与大数据、物联网、互联网金融和智慧物流分别增长29.6%、12.7%、33.5%和8.4%。