天然橡胶供给概况

我国天然橡胶市场分析和产业安全对策

占1 %,第3 是北 美 ,约 占1 % 。2 0 年 排 名前3 的 4 位 2 07 位

袁2 0 1 2 0年我国天然橡胶消费和进 口情况 20 — 07

( 单位 :万吨 )

表 1 20- 20 年世 界 天然 橡胶 产量 ( 02 07 单位:万 ) 吨

表1 、表2 资料来源 :国际橡胶研 究组织

天然橡胶消费国分别是 ,中国2 5 0 5 . 万吨、美国1 1 8 0 . 万

吨 、 日本 8 . 万 吨 。 88

快速发 展,中 国天然橡 胶的消 费量也 随之出现快速增

长 。天 然 橡胶 需 求 与 国 内生产 总 值之 间呈 现较 明显 的正 相 关关 系 ,可采 用 弹性 系 数法 预 测我 国天 然橡 胶 的 消费

、

套 、胶 管 ) ;消 费类 产 业 ( 鞋 、玩 具 、坐 垫) 胶 ;建筑 业 ( 电线绝 缘 、装饰 材 料 、密 封 剂和 粘合 剂) 医疗 业 等 。 和 随 着 国 民经 济 的持 续快 速 发展 ,天 然橡 胶 的有 效需 求和

在市场供给方面 ,天然橡胶属于典型的资源约束型

量。

二、市场流通与价格分析 我国天然橡胶流通的流 向是由南 向北,以主要消费 地上海、青 岛和天津为中心 向外辐射。另外,中原地区 和东北地 区的天然橡胶消费也 占相当比例 。进 口天然橡

东少数省份发展起天然橡胶种植业 ,我国宜胶面积为9 7

万 公 顷 , 已开 发 利用 63万 公 顷 ,供 给 潜 力 受 到 土 地 资

源 、气候 条件 、生态 保护 的刚性 约束 。我 国天 然橡 胶 生 产 易受 台风 、干 旱 、低温 等 自然 灾 害 的影 响 , 自 风 险 然 较大 。天 然橡 胶 属于 劳 动密 集型 产业 , 比较 效 益低 ,农 民外 出务工 人数 增 多 ,在一 定程 度 上制 约 了我 国天然 橡 胶产 业 的发 展 。我 国天 然橡 胶产 区主要 分布 在 海 南 、云 南 、广 东3 ( 建 、广 西也 有少 量种 植 ) ,3 天然 橡 省 福 省 胶产 量 分 别 占全 国产 量 的4 %、4 %和 5 8 7 %左 右 。截 至 2 0 年 底 ,我 国有 l 1 植胶 农场 和 1 万 植 胶农 户 ,约 07 5个 8 30 人从事 天然橡 胶生 产 。2 0年 ,我 国天然 橡胶 种植 0万 07 面 积居 世 界第4 ,干 胶产 量 6 万 吨 ,居世 界第 6 ,占 位 0 位 世 界干胶 总产 量 的6 。从全 球范 围看 ,全世 界有4 个植 3 胶 国,天然 橡胶 种植 面积 约 l 万公 顷 ,2 0 年全 球天 10 1 07 然橡胶干胶 总产量99 o f ,其 中产 量排名前3 的国家 8.z 吨 位

全球十大橡胶产国

全球十大橡胶产国天然橡胶在我们生活当中应用的十分广泛,不管是日用家居还是工业都离不开橡胶,今天就带大家来了解一下全球十大橡胶厂国。

1. 泰国泰国是世界上最大的天然橡胶生产国,橡胶产量丰富产地也很多,主要分布在泰国的南部东部。

每年所产的现交量大概占全球产量的35.6%。

2. 印度尼西亚印度尼西亚的橡胶年产量占全球的27.3%是全球评价最高的橡胶生产国之一。

印度尼西亚种植橡胶的历史也有100多年。

3. 马来西亚马来西亚的年橡胶产量占全球的8.8%,也是乳胶最大的出口国这里的地理条件特别适合橡胶生长,每年能够产出大量的橡胶。

4. 印度印度的橡胶产量也能占到全球产量的7.9%,属于橡胶大国最著名的橡胶产地在克拉拉邦,这里的橡胶产量占印度全国的78%。

5. 中国中国也是合成橡胶的最大消费国和天然橡胶进口国。

我国所产的橡胶占全球总量的8.5%,每年的产量还在不断的增加。

6. 越南越南的年橡胶产量占全球总产量的7%,也是乳胶主要出口国,这里的地理条件比较优越,有独特的优势,所以种植的像素生长速度很快,产的乳胶量也比较大。

7. 菲律宾菲律宾是世界上主要的橡胶生产国,年产橡胶量达到54吨,多拥有400万亩的橡胶种植园,所生产的橡胶品质很高能够满足客户需求。

8. 科特迪瓦科特迪瓦的橡胶产量也很高,是著名的橡胶生产大国,这里种植橡胶的面积达到了5万多公顷,年产橡胶总量41万多吨。

9. 威地马拉威地马拉年产橡胶总量大概能够达到36吨左右。

这个国家有超过10万公顷的橡胶树种植园,大多数都是在南部海岸地区,种植园的面积每年都在逐步扩大。

10. 巴西巴西的橡胶产量在世界上占有很重要的地位,试图试旧试剂中期开始生产橡胶的,大多数人都认为橡胶起源于巴西。

中国橡胶市场分析

中国橡胶市场分析橡胶是一种重要的工业原料,广泛应用于制造轮胎、橡胶制品、橡胶管等领域。

中国作为全球最大的橡胶消费国之一,在橡胶市场上扮演着重要的角色。

本文将对中国橡胶市场进行分析,包括市场规模、供需关系、价格波动等方面内容。

一、市场规模中国橡胶市场规模庞大。

近年来,中国工业化进程和城市化建设不断推进,汽车、建筑、交通等行业对橡胶的需求持续增长。

根据相关数据,截至2020年,中国橡胶消费量已超过XX吨,并且还呈现出逐年增长的趋势。

二、供需关系1. 供应端:中国橡胶市场的供应主要依赖于进口。

国内橡胶产能较低,无法满足巨大的市场需求。

主要进口原料包括天然橡胶和合成橡胶。

其中,天然橡胶主要来自于东南亚国家,如泰国、马来西亚等,而合成橡胶则以国际市场为主要来源。

2. 需求端:中国橡胶市场需求受多个行业的影响。

汽车行业是橡胶需求的主要驱动力,占据了橡胶消费总量的较大比例。

此外,建筑、交通、电子等行业对橡胶的需求也在不断增长。

供需关系紧张是中国橡胶市场的常态。

橡胶的大宗进口和供应不稳定导致市场波动较为频繁。

三、价格波动中国橡胶市场价格波动较大。

供需关系的紧张及国际市场影响是价格波动的主要原因。

当国际橡胶价格上涨时,国内市场价格也会相应上涨。

反之,当国际橡胶价格下跌时,国内市场价格也会受到影响而下跌。

此外,汇率波动、政策调控等因素也会对橡胶价格产生重要影响。

汇率的升值会使进口成本减少,推动国内橡胶价格下降。

而政策调控则可能通过限制进口等措施来调节市场供应,对价格产生影响。

四、市场前景中国橡胶市场前景广阔。

随着经济不断发展和居民消费水平提高,对橡胶产品的需求将持续增长。

此外,新兴领域如新能源汽车、人工智能等技术的不断兴起,也将进一步推动橡胶市场的发展。

然而,中国橡胶市场也面临一些挑战。

首先,供应端的不稳定性对市场造成不确定性;其次,环保和可持续发展的要求也对橡胶产业提出了更高的要求。

综上所述,中国橡胶市场在当前的环境下呈现出规模庞大、供需紧张和价格波动大的特点。

需求与实证分析例子

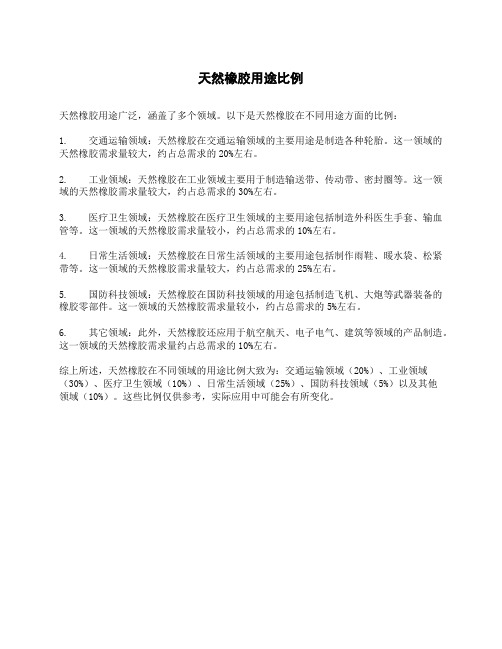

1.近年来世界天然橡胶市场分析1.1 天然橡胶的生产2004年世界天然橡胶投产面积为809.94万公顷,比2003年的825.06万公顷减少了15.12万公顷;2004年世界天然橡胶总产量达到833.88万吨,与2003的780.87万吨相比增加了53.01万吨;2004年世界天然橡胶的单位面积产量(即平均单产)为1030公斤,比2003年的946公斤增加了84公斤。

据统计,在主产国中,单产最高的国家是泰国,为1808公斤/公顷;单产最低的是刚果民主主义共和国,为233公斤/公顷。

1.2 天然橡胶的消费2002年世界天然橡胶消费量为752万吨,2003年增加到796万吨,增幅5.85%;2004年增加到819万吨,增幅2.89%。

以中国和巴西为主导的亚洲、拉丁美洲经济高速发展,美国和日本等经济合作与发展组织国家的经济复苏成长,均是影响橡胶消费量的主要因素。

2004年由于中国天然橡胶消费量163万吨,占世界19.89%,合成胶消费量252.75万吨,占世界21.38%,两项均居世界第一。

最大的天然橡胶产国泰国的天然橡胶消费量也在增加。

1.3天然橡胶的需求与供给2002、2003年世界天然橡胶供不应求,2004年天然橡胶供过于求,天然橡胶的库存将会有所增加,供过于求导致天然橡胶价格不会一直保持在很高的价位,但由于中国、印度等消费大国需求量的不断增加,天然橡胶价格不会在短期内大幅度下降。

表1 2002-2004年世界天然橡胶供需情况(万吨)年份2000 2001 2002年2003年2004年总产量673.0 724.0 734.0 780.87 833.88 消费量730.0 717.0 752.0 796.0 819.0供需缺口-57.0 +70.0 -18.0 -16.87 +14.88(资料来源:Rubber industry report ,May 2004;世界热带农业信息)1.4天然橡胶的价格自1998年以来,国际市场天然橡胶价格一直疲软。

中国橡胶行业发展现状分析,云南及海南为中国天然橡胶主要种植区

中国橡胶行业发展现状分析,云南及海南为中国天然橡胶主要种植区一、发展优劣势天然橡胶是指从橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。

橡胶树原产于巴西亚马逊河流域马拉岳西部地区,现已布及亚洲、非洲、大洋洲、拉丁美洲40多个国家和地区。

由于天然橡胶具有优良的回弹性、绝缘性、隔水性及可塑性等特性,并且,经过适当处理后还具有耐油、耐酸、耐碱、耐热、耐寒、耐压、耐磨等宝贵性质,因此具有广泛用途。

二、产量2010-2019年全球天然橡胶种植面积不断增加,2018年橡胶种植面积达到1180.0万公顷,同比增长1.49%;2019年全球橡胶种植面积约为1213.3万公顷,较2018年增长33.3万公顷。

亚洲天然橡胶产量全球排名第一,2018年亚洲天然橡胶产量为1284.4万吨,占全球橡胶产量的比重为89.6%;其次为非洲,非洲橡胶产量为81.7万吨,占全球橡胶产量的比重为5.7%;美洲紧跟其后,产量为66.6万吨,占全球橡胶产量的比重为4.64%;大洋洲产量仅0.8万吨,占比仅为0.05%。

泰国、印度尼西亚、越南、中国、印度、马来西亚、柬埔寨、菲律宾和斯里兰卡等9个国家天然橡胶产量占到世界产量的近90%。

近年来,越南、科特迪瓦等新兴橡胶种植国家产量出现较明显增长。

2018年印度尼西亚、泰国、马来西亚、越南、印度、柬埔寨、菲律宾、斯里兰卡的产量分别为363万吨、487.9万吨、60.3万吨、114.2万吨、65.4万吨、22万吨、10.6万吨、8.3万吨。

中国天然橡胶产业自发展至今已有百年历史,经过百年发展,中国已成为世界第五大天然橡胶生产国。

中国种植的天然橡胶与进口的天然橡胶或橡胶初产品主要应用于制作子午线轮胎、胶皮手套等。

我国植胶区主要分布于海南、云南、广东、广西、福建等地。

2018年中国天然橡胶产量为82.4万吨,同比增长0.82%;2019年中国天然橡胶产量较2018年减少2.4万吨,仅为80万吨,同比下降2.92%。

2024年天然橡胶市场调研报告

2024年天然橡胶市场调研报告一、市场概述天然橡胶是一种重要的工业原料,广泛应用于轮胎、橡胶制品、胶水等领域。

随着全球经济的不断发展,对天然橡胶的需求也在不断增长。

本报告旨在对天然橡胶市场进行调研,分析市场的供需情况、价格趋势以及市场发展前景。

二、市场供需情况2.1 供应情况天然橡胶主要产自东南亚地区,其中印度尼西亚、泰国、马来西亚是主要的生产国家。

这些地区拥有广阔的橡胶种植基地,以及适宜的气候和土壤条件,因此产能较高。

2.2 需求情况全球对橡胶制品的需求不断增长,尤其是汽车产业的发展推动了轮胎市场的增长。

此外,工业品市场对橡胶制品的需求也稳定增长。

因此,对天然橡胶的需求有着很大的潜力。

三、价格趋势天然橡胶的价格受到供需关系、市场环境和投资情绪等因素的影响。

近年来,天然橡胶价格波动较大,主要受到以下因素影响:•供应紧张:天然橡胶总体供应较为稳定,但部分年份出现天气灾害等自然因素导致的供应紧张情况,推高价格。

•需求增长:全球对橡胶制品的需求不断增长,拉动了天然橡胶的需求,进而推动了价格上涨。

•大宗商品价格:天然橡胶作为一种大宗商品,其价格往往与其他大宗商品价格有关联,因此整体经济环境的变化也会影响天然橡胶价格的走势。

四、市场发展前景天然橡胶市场在未来有着广阔的发展前景。

随着全球经济不断发展,对橡胶制品的需求将继续增长。

特别是随着新兴市场对汽车的需求不断增加,轮胎市场将成为天然橡胶的主要需求领域。

此外,橡胶制品的应用范围也在不断扩展,如建筑、电子、医药等领域的橡胶制品需求也在逐步增加。

因此,天然橡胶市场有着广阔的发展空间。

五、结论天然橡胶市场具有较高的供需关系,价格受到多种因素的影响。

然而,未来市场具有良好的发展前景,需求不断增长将推动市场的发展。

因此,投资天然橡胶有着较好的潜力,但也需要注意市场风险和价格波动。

天然橡胶资源与供求趋势--产量数据等

17

• 目前,除了非天然橡胶生产国的需求不减 外,天然橡胶生产国对天然橡胶需求也日 益增大,2010年,中国、印度、马来西亚、 泰国、印度尼西亚等国需求天然橡胶分别 为329万吨、94万吨、45万吨、46万吨、 44万吨,2011年需求预计分别为:中国 350万吨、印度104.6万吨(2015年达138 万吨)、马来西亚49万吨、泰国50万吨、 印度尼西亚45万吨。

9

宜胶区域

10

•

(二)现有胶园分布情况

•目前,全球约有48个国家和地区种植巴西橡胶树,植胶 面积超过50万亩的有印度尼亚亚、泰国、马来西亚、中 国、印度、越南、尼日利亚、利比里亚、斯里兰卡、科 特迪瓦、缅甸、柬埔寨、巴西、菲律宾、孟加拉国、客 麦隆、危地马拉、民主刚果等;我国植胶区主要分布在 海南、云南、广东、广西和福建等省区,约1539万亩。

14

• 2. 国内情况: • 2010年我国全年生产天然橡胶66.5万吨。 其中,其中海南省生产33万吨;云南生 产32万吨;广东省生产1.4万吨,广西 和福建生产400吨。 • 全国平均单位面积产量76.1公斤/亩,云 南省胶园单产水平达101.5公斤/亩,为 全国之首。

15

(二)需求(消费)情况

2

下面分四个方面阐述我的观点:

一是天然橡胶资源情况; 二是天然橡胶资源供求情况; 三是天然橡胶的贸易方式与市场变化 趋势; 四是2011年生产预计和今后产胶潜力;

如有时间,再简要介绍一下我国天然橡胶产业 发展措施。

3

基本情况

巴西橡胶树的生长特点: 巴西橡胶树的原产地为南美洲亚马逊河流域(北纬 5°至南纬15°,西经48°—78°),属热带雨林气候,

18

云南天然橡胶产业现状及发展思路

云南天然橡胶产业现状及发展思路云南天然橡胶产业现状及发展思路一、引言天然橡胶是重要的工业原料之一,广泛应用于轮胎、橡胶制品等领域。

云南作为中国的主要天然橡胶产区之一,具有得天独厚的气候和地理条件,拥有丰富的天然橡胶资源。

本文将对云南天然橡胶产业的现状进行分析,并提出相应的发展思路。

二、云南天然橡胶产业现状1. 产量分析云南是中国重要的天然橡胶生产基地,年均产量稳定在30万吨左右。

其中,西双版纳、勐腊等地是主要的种植区域,占据了全省总产量的大部分份额。

2. 种植规模与品种云南天然橡胶种植面积较大,主要种植品种有海南三号、泰国RRIM600、泰国RRIM901等。

其中,海南三号占据了绝大部分种植面积,因其适应性强、抗病虫害能力高而备受农民青睐。

3. 市场需求与出口情况天然橡胶市场需求旺盛,主要用于轮胎制造和橡胶制品生产。

近年来,云南天然橡胶出口量逐年增加,成为中国重要的天然橡胶出口省份之一。

4. 产业链完整度云南天然橡胶产业链相对完整,包括种植、采收、加工和销售等环节。

但与国际先进水平相比,仍存在一定差距。

加工技术相对滞后,产品附加值不高。

三、云南天然橡胶产业发展思路1. 提高种植技术水平通过引进先进的种植技术和品种改良,提高云南天然橡胶的单株产量和质量。

同时,加强病虫害防治工作,提高抗病虫害能力,减少农药使用。

2. 加强科研与创新建立科研机构和实验基地,加大对天然橡胶的研究力度。

推动新材料、新工艺的研发与应用,在提高产品附加值的同时增强产业竞争力。

3. 完善产业链加强与上下游企业的合作,形成完整的产业链。

鼓励企业在加工环节进行技术创新,提高产品质量和附加值。

同时,加强销售渠道建设,开拓国内外市场,提升品牌影响力。

4. 加强政府支持与引导政府应加大对天然橡胶产业的支持力度,制定相关政策和规划,引导企业发展。

鼓励农民参与合作社组织,提高种植效益和收入水平。

同时,加强对天然橡胶市场的监测和预测,及时调整政策措施。

近期国内橡胶供需情况分析和预测

近期国内橡胶供需情况分析和预测橡胶是一种重要的工业原料,广泛应用于轮胎、橡胶制品、塑料等生产领域。

国内橡胶供需情况对于相关行业的发展具有重要影响。

本文将对近期国内橡胶供需情况进行分析,并对未来的发展趋势进行预测。

首先,从供给方面来看,国内橡胶产能较为充足。

近年来,国内橡胶产量稳步增长,目前已经成为全球最大的橡胶生产国之一、国内橡胶产量增加主要受益于技术进步和新建生产线的投产。

然而,由于橡胶市场的波动性,部分橡胶生产企业在过去几年中受到了一定的冲击,导致产量增长速度不及预期。

不过,总体来看,国内橡胶产能将保持稳定增长的态势。

其次,从需求方面来看,国内橡胶需求持续增长。

随着汽车工业和消费需求的不断增加,橡胶在各个领域的需求也在快速增长。

特别是轮胎行业,国内汽车保有量不断增加,因此轮胎需求持续增加。

此外,橡胶制品在建筑、电力、航空等领域也有广泛应用,这将进一步推动橡胶需求的增长。

综合来看,国内橡胶需求将保持较高的增长势头。

综合供需情况分析,国内橡胶市场将保持总体平衡的状态。

虽然橡胶供给有一定的过剩,但需求的快速增长将使市场供需关系基本平衡。

然而,需要注意的是,橡胶市场受到国际油价的影响较大。

橡胶生产过程中需要大量的原油和天然气,因此油价的波动将直接影响到橡胶生产成本。

如果油价上涨,橡胶生产成本将提高,进而对市场供需关系产生影响。

对于未来发展趋势的预测,国内橡胶市场将继续保持较为稳定的增长态势。

首先,国内经济增长将带动对橡胶的需求增加。

随着工业化和城市化的不断推进,橡胶需求在建筑、交通、电力等方面将持续增长。

其次,国内橡胶生产企业将继续推进技术进步和设备更新,提高生产能力和质量水平,以满足市场需求。

同时,政府也将加大对橡胶产业的支持力度,提高企业的竞争力和创新能力。

总之,近期国内橡胶供需情况保持总体平衡,需求持续增长。

国内橡胶市场将继续保持较为稳定的增长态势,并受到国际油价的影响。

未来,橡胶市场有望继续发展壮大,为相关行业的发展提供坚实的支持。

天然橡胶用途比例

天然橡胶用途比例

天然橡胶用途广泛,涵盖了多个领域。

以下是天然橡胶在不同用途方面的比例:

1. 交通运输领域:天然橡胶在交通运输领域的主要用途是制造各种轮胎。

这一领域的天然橡胶需求量较大,约占总需求的20%左右。

2. 工业领域:天然橡胶在工业领域主要用于制造输送带、传动带、密封圈等。

这一领域的天然橡胶需求量较大,约占总需求的30%左右。

3. 医疗卫生领域:天然橡胶在医疗卫生领域的主要用途包括制造外科医生手套、输血管等。

这一领域的天然橡胶需求量较小,约占总需求的10%左右。

4. 日常生活领域:天然橡胶在日常生活领域的主要用途包括制作雨鞋、暖水袋、松紧带等。

这一领域的天然橡胶需求量较大,约占总需求的25%左右。

5. 国防科技领域:天然橡胶在国防科技领域的用途包括制造飞机、大炮等武器装备的橡胶零部件。

这一领域的天然橡胶需求量较小,约占总需求的5%左右。

6. 其它领域:此外,天然橡胶还应用于航空航天、电子电气、建筑等领域的产品制造。

这一领域的天然橡胶需求量约占总需求的10%左右。

综上所述,天然橡胶在不同领域的用途比例大致为:交通运输领域(20%)、工业领域(30%)、医疗卫生领域(10%)、日常生活领域(25%)、国防科技领域(5%)以及其他

领域(10%)。

这些比例仅供参考,实际应用中可能会有所变化。

国内外橡胶产业发展现状

国内外橡胶产业发展现状国内外橡胶产业发展现状一、世界天然橡胶业发展现状及趋势(一)世界天然橡胶生产和需求现状1、生产现状。

天然橡胶是指由植物产生的橡胶,以区别于由化学工艺合成的合成橡胶。

虽然能够生产天然橡胶的植物有很多种,但具有商业价值的只有巴西橡胶(Heveabrasiliensis),目前其产量已占世界天然橡胶总产量的99%以上。

目前橡胶种植业已成为热带地区许多国家经济的重要组成部分。

1999年,世界天然橡胶产量为659万吨,产销大体平衡。

据国际橡研究专家预测,到2001年,世界需弹性体1710万吨,其中天然橡胶789万吨。

在1999年世界总产量的659万吨中,亚洲566.1万吨,占85.9%:而东南亚诸国生产了477.5万吨,占72.5%。

东南亚是世界天然橡胶的主产地。

主产国有泰国、马来西亚、印尼、越南等。

马来西亚在天然橡胶发展顶峰时,植胶面积曾达220万公顷。

至1998年还有160万公顷,2000年有120万公顷。

1988年年产量曾达160万吨,近年仅有一半左右,面积减少、产量降低的根本原因是生产成本高,无利可图,胶园纷纷更新改种油棕和热带作物,胶园劳力流向更有吸引力的产业。

近年马来西来重视了橡胶制品工业的发展,使更多的天然橡胶在本地消费。

从多方面分析,马来西亚在今后一段时间内,年产干胶大体是80万吨左右。

据泰国业内权威人士分析,泰年均产干胶220万吨。

由于劳力不足,施肥量少,大量死皮,放任割胶,到21世纪初将降至年产180万吨的水平。

受马来西亚的影响,泰南部已计划缩小植胶面积改种油棕、水果和林木,而在东北部大量发展橡胶,但速度缓慢。

泰近年国内天然橡胶消费量仅占产量的9%,但目前泰国在千方百计增加本国的消费,因为轿车以每年100万辆以上速度增加,世界上很多大汽车生产商在泰建厂,泰已成为世界10 大轿车生产国之一。

产量下降和消费增大必然导致泰国出口原料胶的减少。

印尼的植胶面积最大,单产最低,而植胶条件很好,增产的潜力也最大。

橡胶工业发展现状

橡胶工业发展现状1. 引言橡胶是一种重要的工业原料,广泛应用于汽车、轮胎、橡胶制品等领域。

随着全球经济的发展和人们对生活质量的要求提高,橡胶工业也逐渐成为各国关注的焦点。

本文将探讨当前全球橡胶工业的发展现状,分析其面临的挑战和机遇。

2. 全球橡胶产量与消费情况2.1 全球橡胶产量全球橡胶产量主要集中在东南亚地区,其中泰国、印度尼西亚和马来西亚是最大的生产国家。

根据国际橡胶研究组织(IRSG)的数据,2019年全球天然橡胶产量约为1396万吨。

2.2 全球橡胶消费全球橡胶消费市场呈现稳步增长趋势。

中国是全球最大的橡胶消费国家,其次是印度和美国。

据IRSG数据,2019年全球天然橡胶消费量约为1383万吨。

3. 橡胶工业的主要产品3.1 天然橡胶天然橡胶是橡胶工业的重要原料,广泛用于轮胎制造、橡胶制品等领域。

目前,全球天然橡胶产量约占总产量的70%以上。

3.2 合成橡胶合成橡胶是通过化学合成方法生产的人工橡胶,具有优良的物理性能和化学稳定性。

合成橡胶种类繁多,应用广泛,包括丁苯橡胶、丁腈橡胶、丁酸橡胶等。

4. 橡胶工业发展面临的挑战4.1 原材料供应不稳定全球天然橡胶产量主要依赖于东南亚地区,而该地区常年受到气候因素和疾病等影响,导致原材料供应不稳定。

此外,天然橡胶价格波动较大,对企业经营带来一定压力。

4.2 环境保护压力增大橡胶加工过程中会产生大量废水、废气和固体废弃物,对环境造成一定的污染。

随着全球环境保护意识的提高,各国对橡胶工业的环境要求也越来越高,企业需要加大环保投入,提升生产工艺和设备。

4.3 技术创新压力增加橡胶工业是一个高技术含量的行业,需要不断进行技术创新才能适应市场需求。

随着新材料、新工艺的不断涌现,传统橡胶制造技术面临更新换代的挑战。

5. 橡胶工业发展的机遇5.1 新能源汽车需求增加随着全球对环境问题的关注和节能减排政策的推动,新能源汽车市场快速发展。

新能源汽车中轮胎所需橡胶量较传统汽车更多,这为橡胶工业带来了巨大机遇。

2024年云南橡胶市场分析现状

2024年云南橡胶市场分析现状1. 简介云南是中国主要的橡胶产区之一,拥有丰富的自然资源和适宜的气候条件,逐渐成为国内外橡胶市场的重要供应地。

本文将对云南橡胶市场的现状进行分析,探讨其发展趋势和面临的挑战。

2. 市场规模云南橡胶市场在近几年呈现稳步增长的态势。

据统计数据显示,截至2020年底,云南橡胶种植面积达到XXX万亩,年产量约为XXX吨。

其中,XX%的橡胶出口到国外市场,XX%供应国内市场。

3. 主要产品云南橡胶市场的主要产品包括天然橡胶和合成橡胶。

天然橡胶是云南橡胶产业的主力产品,占据市场的绝大部分份额。

而合成橡胶在近年来也逐渐受到市场的认可和需求的推动,具有广泛的应用领域。

4. 消费市场云南橡胶市场的消费市场主要分为国内市场和国际市场。

国内市场是云南橡胶消费的主要市场之一,需求量持续增长。

国内需求主要集中在汽车、轮胎、橡胶制品等行业。

而国际市场则受到全球经济发展和国际贸易政策的影响,出口量有波动。

5. 价格趋势云南橡胶市场的价格受多种因素影响,包括供需关系、市场需求、劳动力成本等。

近年来,橡胶价格呈现波动上涨的趋势。

不过,随着橡胶产能的增加和国际市场竞争的加剧,价格可能会面临下降的压力。

6. 发展趋势和挑战云南橡胶市场的发展受到多种因素的影响。

未来,云南橡胶市场可能呈现以下趋势和面临以下挑战:•发展趋势:–橡胶加工技术不断提升,产品质量和附加值提高;–资源优势发挥,加大科研力度,培育特色品牌;–多元化发展,拓展橡胶应用领域;–参与国际竞争,拓展海外市场。

•面临挑战:–橡胶生产成本上升,劳动力成本和原材料价格等方面的压力;–橡胶替代品的竞争加剧;–环保压力增加,橡胶行业应加强环境保护和可持续发展。

7. 结论云南橡胶市场的现状总体上呈现出稳步增长的态势。

橡胶产能的增加和优质产品的推出将为市场发展提供更多机遇。

然而,市场发展过程中面临的挑战不能忽视,必须加强技术创新、降低生产成本,并致力于环境保护和可持续发展。

天然橡胶基本面分析

天然橡胶基本面分析1. 引言天然橡胶是一种重要的农产品,在世界范围内广泛应用于轮胎、胶鞋、胶管等工业制品的生产中。

天然橡胶的价格波动对于相关产业链的企业有着重大的影响。

因此,了解天然橡胶的基本面情况对于投资者和行业从业者来说非常重要。

本文将对天然橡胶的基本面进行分析,以帮助读者更好地了解和把握天然橡胶市场。

2. 天然橡胶的生产与消费天然橡胶主要产自东南亚地区,尤以泰国、印度尼西亚和马来西亚为主要产区。

这些国家的气候和土地条件非常适合橡胶树的生长,因此生产能力占据全球的绝对优势。

在消费方面,中国是天然橡胶的最大消费国。

中国汽车工业的快速发展以及轮胎等橡胶制品需求的增长,是天然橡胶消费量增长的主要驱动因素。

其他橡胶消费大国包括印度、美国和欧洲国家。

3. 天然橡胶的价格因素天然橡胶的价格受到多种因素的影响,包括供需关系、外部经济因素和政府政策等。

首先,供需关系是决定天然橡胶价格的最重要因素之一。

全球市场上天然橡胶的生产和消费量都比较大,因此减少供给或增加需求都可能对价格产生较大的影响。

例如,由于天然橡胶产量的增加导致供应过剩,价格可能下跌;相反,如果橡胶供应不足,价格可能上涨。

其次,外部经济因素也会对天然橡胶价格产生影响。

全球经济的发展状况、金融市场的波动以及汇率的变动等因素,都可能对天然橡胶的需求和价格产生影响。

例如,全球经济增速放缓可能导致天然橡胶需求减少,从而使价格下跌。

最后,政府政策也是影响天然橡胶价格的重要因素。

各国政府对橡胶出口和进口的限制政策、农业补贴政策等,都可能对天然橡胶的供求和价格产生直接影响。

4. 天然橡胶市场的走势天然橡胶市场的走势受到上述因素的综合影响。

近年来,天然橡胶市场经历了较大的波动。

从供需方面来看,全球天然橡胶产量在过去几年中保持了较高的增长,主要得益于东南亚地区的橡胶种植面积扩大和技术改进。

然而,由于全球经济增长放缓,天然橡胶的需求增速有所降低。

从价格方面来看,天然橡胶价格在2017年和2018年曾经达到较高水平,主要是因为供应不足和国际橡胶期货市场的炒作。

天然橡胶期货基本面分析

天然橡胶期货基本面分析一、概述天然橡胶是指由橡胶树采摘的乳液经加工后形成的一种弹性物质。

天然橡胶期货市场是指通过期货合约交易的方式进行天然橡胶买卖的市场。

在投资天然橡胶期货之前,我们需要对天然橡胶的基本面进行分析,以了解市场供求情况和相关因素对价格的影响。

二、供给情况天然橡胶的供给主要来自于橡胶树的种植产量。

目前,东南亚、巴西、印度等地是全球主要的橡胶产区。

在这些地区,天然橡胶种植和采摘是一项重要的农业活动。

天然橡胶的种植过程经历固定的周期,包括填写面、采胶、铲胶等环节。

这些环节的效率和规模,以及天气和自然灾害等因素,都会对供给量产生影响。

除了季节性因素外,天然橡胶的供给还受到政策和市场价格的影响。

政府对种植者提供的补贴和奖励措施,以及国际市场对橡胶产品的需求,都会影响种植者的种植意愿和决策。

三、需求情况天然橡胶的需求主要来自于橡胶制品的制造和消费需求。

橡胶制品广泛应用于汽车、轮胎、工业材料等领域,因此其需求具有一定的稳定性和弹性。

全球经济的增长和工业化进程,特别是新兴市场的快速发展,对橡胶制品的需求有着直接的影响。

例如,汽车销售的增长和工程建设的增加,都会带动橡胶材料的需求增长。

此外,天然橡胶的替代品市场也是一个关键因素。

合成橡胶在某些应用领域拥有更好的性能和更低的成本,因此其对天然橡胶的替代需求也会对市场供求产生影响。

四、价格因素天然橡胶期货价格的变动主要受供需关系和市场情绪影响。

1.供给变动:供给端的因素包括天气情况、种植规模变动、政策变化等。

例如,受天气不利影响导致橡胶树采摘量下降,供给减少,价格可能上涨;或者政府出台激励政策,导致种植面积增加,供给增加,价格可能下跌。

2.需求变动:需求端的因素包括经济增长、工业需求变化等。

例如,经济增长放缓导致汽车销售下降,橡胶需求减少,价格可能下跌;或者新兴市场需求增长,橡胶需求增加,价格可能上涨。

3.市场情绪:投资者对市场走势的预期和情绪也会影响价格。

橡胶主产地

橡胶主产地橡胶主产地橡胶是一种重要的经济作物,广泛用于制造轮胎、胶鞋、橡胶管和各种橡胶制品。

由于其良好的弹性和耐磨性能,橡胶在现代工业中扮演着不可或缺的角色。

橡胶的主产地主要分布在亚热带和热带地区,本文将对橡胶主产地进行介绍。

1. 东南亚地区东南亚地区是世界上最主要的橡胶产区之一,其中以泰国、印度尼西亚和马来西亚为主要生产国。

泰国是世界上最大的天然橡胶生产国,其主要产区包括南部地区的普吉岛、合艾和宋卡。

印尼的橡胶主要产自苏门答腊岛、加里曼丹岛和爪哇岛。

马来西亚的橡胶主要分布在霹雳州、雪兰莪州和柔佛州。

2. 印度次大陆印度次大陆也是橡胶的主要产区之一,主要包括印度、斯里兰卡和孟加拉国。

印度是世界上第二大天然橡胶生产国,其主要产区包括喀拉拉邦、泰米尔纳德邦和坎纳达邦。

斯里兰卡的橡胶主要产自拉特纳普勒和库鲁内格勒。

3. 非洲地区非洲地区的橡胶主要来自尼日利亚、刚果民主共和国和象牙海岸。

尼日利亚是非洲最大的橡胶生产国,其主要产区在尼日尔角、伊卡贝三角和奥马宗布。

刚果民主共和国的橡胶主要产自基劳、坎加和金奈加。

4. 巴西巴西是橡胶的重要产区之一,其主要产区分布在亚马孙河流域的亚马孙州、阿克里州和罗赖马州。

亚马孙州的玛瑙斯、里瓦山和卡尔达斯诺瓦斯等地是巴西橡胶的重要生产基地。

5. 中国中国是橡胶的重要消费国,但也是重要的产区之一。

中国的橡胶主要产自海南岛、云南省和广西壮族自治区。

海南岛的橡胶以临高、乐东和白沙为主要产区。

云南省的橡胶主要分布在西双版纳和勐腊等地。

广西壮族自治区的橡胶主要产自南宁、钦州和贵港等地。

除了以上提到的主要产区,还有一些国家和地区也有橡胶产量,如菲律宾、越南、哥伦比亚、危地马拉和印尼的栋板纳等。

总的来说,橡胶的主产地主要分布在东南亚地区、印度次大陆、非洲地区、巴西和中国等地。

这些地区的气候和土壤条件非常适合橡胶的生长,使得其能够大量产出优质的橡胶原料。

这些地区的橡胶产业对于全球橡胶市场具有重要的影响。

各国橡胶产量及进出口现状详解

各国橡胶产量及进出口现状详解橡胶是一种重要的原材料,广泛应用于各种领域,如橡胶制品、轮胎、工业制品等。

本文将详细介绍各国橡胶产量及进出口现状。

1. 亚洲橡胶产量及进出口现状亚洲是全球主要橡胶生产和出口地区之一。

中国是亚洲最大的橡胶生产国,其生产的天然橡胶产量占全球总产量的30%左右。

印度、泰国、印度尼西亚等国家也是重要的橡胶生产国家。

然而,亚洲对橡胶进口的需求也很大。

其中,中国是世界最大的橡胶消费市场之一,其进口的橡胶主要来自泰国、马来西亚、越南等国。

2. 非洲橡胶产量及进出口现状撒哈拉以南的非洲国家主要以天然橡胶生产为主。

科特迪瓦、尼日利亚、加纳等国家比较重要的橡胶生产国家。

然而,非洲国家对橡胶进口仍然很大,主要来自亚洲地区,如马来西亚、印度尼西亚等国。

3. 欧洲橡胶产量及进出口现状欧洲的橡胶生产国主要是德国、法国、意大利等国家。

然而,由于气候和土地等自然条件限制,欧洲的橡胶产量较少,主要从亚洲进口橡胶。

4. 北美橡胶产量及进出口现状北美的橡胶生产国主要是美国和墨西哥。

然而,北美橡胶产量较少,主要从亚洲进口橡胶。

5. 南美洲橡胶产量及进出口现状南美洲的橡胶生产国主要是巴西,其生产的天然橡胶产量也占全球总产量的约20%左右。

然而,南美洲橡胶进口需求也很大,主要进口来自亚洲地区,如泰国、印度尼西亚等国。

总的来说,全球各国对橡胶的需求很大,主要是用于制造橡胶制品、轮胎和工业制品等。

亚洲地区是全球最主要的橡胶生产和消费地区,而欧洲和北美的橡胶产量较少,主要从亚洲进口橡胶。

非洲和南美的橡胶生产国也面临着橡胶生产和出口的挑战。

未来,随着气候变化和橡胶产业的发展,全球各国的橡胶产量及进出口现状也将不断变化。

天然橡胶的基本概况

上海期货交易所天然橡胶期货合约交易操作手册(2008版)天然橡胶概况一、自然属性通常我们所说的天然橡胶,是指从巴西橡胶树上采集的天然胶乳,经过凝固、干燥等加工工序而制成的弹性固状物。

天然橡胶是一种以聚异戊二烯为主要成分的天然高分子化合物,分子式是(C5H8)n,其橡胶烃(聚异戊二烯)含量在90%以上,还含有少量的蛋白质、脂肪酸、糖分及灰分等。

天然橡胶的物理特性。

天然橡胶在常温下具有较高的弹性,稍带塑性,具有非常好的机械强度,滞后损失小,在多次变形时生热低,因此其耐屈挠性也很好,并且因为是非极性橡胶,所以电绝缘性能良好。

天然橡胶的化学特性。

因为有不饱和双键,所以天然橡胶是一种化学反应能力较强的物质,光、热、臭氧、辐射、屈挠变形和铜、锰等金属都能促进橡胶的老化,不耐老化是天然橡胶的致命弱点,但是,添加了防老剂的天然橡胶,有时在阳光下曝晒两个月依然看不出多大变化,在仓库内贮存三年后仍可以照常使用。

天然橡胶的耐介质特性。

天然橡胶有较好的耐碱性能,但不耐浓强酸。

由于天然橡胶是非极性橡胶,只能耐一些极性溶剂,而在非极性溶剂中则溶胀,因此,其耐油性和耐溶剂性很差,一般说来,烃、卤代烃、二流化炭、醚、高级酮和高级脂肪酸对天然橡胶均有溶解作用,但其溶解度则受塑炼程度的影响,而低级酮、低级酯及醇类对天然橡胶则是非溶剂。

二、品种分类及质量标准天然橡胶按形态可以分为两大类:固体天然橡胶(胶片与颗粒胶)和浓缩胶乳。

在日常使用中,固体天然橡胶占了绝大部分的比例。

胶片按制造工艺和外形的不同,可分为烟片胶、风干胶片、白皱片、褐皱片等。

烟片胶是天然橡胶中最具代表性的品种,一直是用量大、应用广的一个胶种,烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。

颗粒胶(即标准胶)是按国际上统一的理化效能、指标来分级的,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项,其中以杂质含量为主导性指标,依杂质之多少分为5L、5、10、20及50等共五个级别。

天然橡胶供给概况

天然橡胶供给概况一、天然橡胶自然属性天然橡胶是由人工栽培的三叶橡胶树分泌的乳汁,经过滤、凝固、加工而制得,其主要成分为聚异戊二烯,含量在90%以上,此外还含有少量的蛋白质、脂肪酸、糖分及灰分等。

橡胶树的成长可分为以下5 个阶段:1. 苗期:这阶段是指从播种、发芽到开始分枝,大概需要一年半到两年的时间(1.5~2 龄)。

2. 幼树期:是从分枝到开割这一阶段,大概要到第四、第五年(5~7 龄)。

3. 初产期:是橡胶树从开割到产量趋于稳定的阶段,大概需要三到五年的时间(9~11 龄)。

4. 旺产期:从产量稳定到产量明显下降,大约持续20 到25 年时间(30~40龄)。

5. 降产衰老期:30~40 龄树到失去经济价值。

橡胶树一般可采集25~30 年,橡胶树割胶期为每年的4-12月,其中6-10月为旺季,1-3月为停割期二、天然橡胶分类及质量标准天然橡胶按制造工艺和外形的不同,分为烟片胶、颗粒胶、绉片胶和乳胶等。

但市场上以烟片胶和颗粒胶为主。

烟片胶RSS (ribbed smoked sheets)是乳胶经过过滤、加入甲酸凝固成薄片状再经过干燥、烟熏等工艺而制得,我国进口的天然橡胶多为烟片胶。

烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。

烟片胶的级别判断主要通过目测色泽判断。

颗粒胶是经凝固、造粒、干燥等工艺而制得,我国国产的天然橡胶基本上为颗粒胶,也称标准胶。

国产标准胶代号SCR(其中S 为standard 即标准,C 为chinese 即中国,R 为rubber 即橡胶)即标准中国橡胶。

颗粒胶一般按国际上统一的理化效能、指标来分级,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项。

其中以杂质含量为主导性指标,依杂质之多少分为5L(特级)、5(一级)、10(二级)、20(三级)及50(四级)等共五个级别。

XX期货交易所天然橡胶合约的交割等级为国产一级标准胶SCR5 和进口烟片胶RSS3,其中国产一级标准胶SCR5 通常也称为5 号标准胶,执行国家技术监督局发布实施的天然橡胶GB8081~8090-87 版本的各项品质指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天然橡胶供给概况一、天然橡胶自然属性天然橡胶是由人工栽培的三叶橡胶树分泌的乳汁,经过滤、凝固、加工而制得,其主要成分为聚异戊二烯,含量在90%以上,此外还含有少量的蛋白质、脂肪酸、糖分及灰分等。

橡胶树的成长可分为以下5 个阶段:1. 苗期:这阶段是指从播种、发芽到开始分枝,大概需要一年半到两年的时间(1.5~2 龄)。

2. 幼树期:是从分枝到开割这一阶段,大概要到第四、第五年(5~7 龄)。

3. 初产期:是橡胶树从开割到产量趋于稳定的阶段,大概需要三到五年的时间(9~11 龄)。

4. 旺产期:从产量稳定到产量明显下降,大约持续20 到25 年时间(30~40龄)。

5. 降产衰老期:30~40 龄树到失去经济价值。

橡胶树一般可采集25~30 年,橡胶树割胶期为每年的4-12月,其中6-10月为旺季,1-3月为停割期二、天然橡胶分类及质量标准天然橡胶按制造工艺和外形的不同,分为烟片胶、颗粒胶、绉片胶和乳胶等。

但市场上以烟片胶和颗粒胶为主。

烟片胶RSS (ribbed smoked sheets)是乳胶经过过滤、加入甲酸凝固成薄片状再经过干燥、烟熏等工艺而制得,我国进口的天然橡胶多为烟片胶。

烟片胶一般按外形来分级,分为特级、一级、二级、三级、四级、五级等共六级,达不到五级的则列为等外胶。

烟片胶的级别判断主要通过目测色泽判断。

颗粒胶是经凝固、造粒、干燥等工艺而制得,我国国产的天然橡胶基本上为颗粒胶,也称标准胶。

国产标准胶代号SCR(其中S 为standard 即标准,C 为chinese 即中国,R 为rubber 即橡胶)即标准中国橡胶。

颗粒胶一般按国际上统一的理化效能、指标来分级,这些理化性能包括杂质含量、塑性初值、塑性保持率、氮含量、挥发物含量、灰分含量及色泽指数等七项。

其中以杂质含量为主导性指标,依杂质之多少分为5L(特级)、5(一级)、10(二级)、20(三级)及50(四级)等共五个级别。

上海期货交易所天然橡胶合约的交割等级为国产一级标准胶SCR5 和进口烟片胶RSS3,其中国产一级标准胶SCR5 通常也称为5 号标准胶,执行国家技术监督局发布实施的天然橡胶GB8081~8090-87 版本的各项品质指标。

进口烟片胶RSS3 执行国际橡胶品质与包装会议确定的“天然橡胶等级的品质与包装国际标准”(绿皮书)(1979 年版)。

交易所认可的产地为:国产标准胶:海南省农垦耕地和云南省农垦耕地;进口烟胶片:泰国、马来西亚、印度尼西亚、斯里兰卡。

三、世界天然橡胶产量分布天然橡胶树属热带雨林乔木,原产于巴西,但橡胶树生长需要高温多雨的环境,多分布在南北纬15 度以内的热带地区,主要集中产地是东南亚地区的泰国、印尼、马来西亚和中国、印度、斯里兰卡等少数亚洲国家,以及尼日利亚等少数非洲国家。

东南亚的种植面积占世界种植面积90%左右,产量占全球的80%左右。

泰国、印度尼西亚和马来西亚是世界前三大产胶国,其产量占世界产量的60%以上,且绝大部分用于出口,其中,泰国&印度尼西亚产口占产量比高达90%以上。

图1 2007年世界橡胶产量分布图2 2007年世界橡胶出口分布泰国从1900 年开始植胶,60 年代中期植胶面积为118.8 万公顷,泰国从60 年代起开始实施较大规模更新和新植计划,到1991 年扩大到189 万公顷。

由于胶园胶龄比较合理,近10 年产量迅速增加,从1986 年的78 万吨增至1996年的184 万吨。

因为南部宜胶地巳十分有限,近年植区增加主要是东北地区,面积增加速度放慢,1998 年仅达197.2 万公顷。

1995 年泰国胶龄15 年以下的胶园不低于54%,由于前几年价格低,泰国每年新植胶面积从1990 年的3.44 万公顷减少到1994 年的1.88 万公顷。

1994 年天然胶价格上涨后,胶园淘汰面积大大减少,又不利于保持新植胶的比例,直接影响到今后的产胶量。

1997 年产量创历史新高达到233 万吨,1999 年产量降至195.8 万吨,2000 年则进一步减至156.6万吨。

2006 年泰国橡胶种植面积229万公顷,以南部地区为主。

印尼橡胶商业栽培始于1902 年,1910 年植胶面积11.1 万公顷,1920 年和1930 年分别为46.1 万公顷和130.2 万公顷,1970 年续增至231.7 万公顷,1989年达到311.08 万公顷,1997 年达到351.6 万公顷,1998 年降到334 万公顷,胶园面积居世界首位。

早在二战前夕,印尼年胶产量已达82 万吨,为世界头号产胶国,但随后由于战争及近20 年国内政局动荡,1960 年产量仅达60 万吨。

自1969 年起,印尼大规模更新和扩种高产品种,1991 年产量由1979 年的90.5 万吨增至128.4 万吨。

印尼天然胶业发展潜力巨大,它不仅有大量宜胶地,而且劳力和种植材料也十分丰富。

为增加产量,1988 年起印尼开始大规模推广新材料如GTl 等。

1999 年印尼天然胶产量达168.7 万吨。

预计2020 年产量将达到200万吨,成为世界头号产胶国。

马来西亚本世纪初以来其种植面积居世界第一位,1940 年达到156 万公顷,1970 年达到其最高值201.9 万公顷,七十年代后期胶园面积开始萎缩,1999 年、2000 年减少至140 万公顷。

长期以来马天然胶产量居世界第一位,1988 年总产达166.16 万吨,为其历史最高产量,占世界总产的32.4%,年均单产也较高,1991年一般为每公顷1300 公斤,个别高产品种达5000 公斤。

马来西亚橡胶研究院曾推出以RRIM600 为代表的高产品系,有力促进了天然胶生产的发展.近年由于劳力严重短缺加上前几年国际市场胶价接连下跌。

导致马胶产量连年下降。

马来西亚将投入10 亿林吉特(26.3 亿美元)银行存款用于橡胶树的重新种植,以确保马天胶产量得以在稳定中转减为增,由于棕榈树成热仅需3 年,而橡胶树成熟则需要7 年左右,因此棕榈树种植周期仅为橡胶种植周期的42.9%,致使许多胶农放弃天胶种植而转向棕榈树的种植,马来西亚作为全球仅次于泰国,印尼的第3大产胶国,其天然胶产量1990 年为130 万吨,1998 年减少至88.35 万吨,1999年仅为76.89 万吨,2000 年仅为60.84 万吨,国内天胶需求消费则由1999 年的34.44 万吨增加至2000 年的34.73 万吨,增加2804 吨,同比增幅为0.8%,由此导致国际胶市天胶供应量的减少和需求消费量的增加,而上述资金的投入将可能促使马来西亚天胶产量恢复至90 万吨。

印度1950-1955年的植胶面积7.5 万公顷,1956-1960 年达12.3 万公顷,以后植区继续扩大,1980 年增至27 万公顷,1990 年达45.1 万公顷,其中89%在喀拉拉等邦的传统植胶区,这些地区,扩种潜力已很有限。

但非传统植胶区宜胶地多达120 万公顷,扩种潜力很大。

印度植胶面积1998 年达到55.3万公顷,估计到2000 年扩大到62 万公顷。

1950-1960 年印度天然胶年产量为2.5 万吨,而1980-1985 年已达18.5万吨,1990 年约32.4 万吨,1996 年为53.7 万吨。

单产60 年代为600公斤/公顷,1990 年已达1075 公斤/公顷,仅次于马来西亚和科特迪瓦,目前单产达到2000 公斤/公顷。

由于印度胶龄结构趋于幼龄化,有利于今后橡胶产量的增加。

2000/2001 年度产量达到67 万吨,预计2010 年达到88万吨。

中国我国植胶区地处热带北缘,在北纬18 度-24 度地区有大面积橡胶种植,天然橡胶宜植地100 万公顷。

目前植胶面积达60.83 万公顷,其中海南、云南、广东和广西分别为37.06 万公顷、17.62 万公顷、5.13 万公顷和0.86 万公顷。

世界天然胶主产国都集中在赤道以南10 度到赤道以北15 度之间的热带地区,一般而言,中国不具备大面积植胶条件,但我国仍然在自已有限的热带地区建立并巩固了自己的天然胶基地,这对世界天然胶业的发展产生了深远影响,中国1977-1979 年平均产量10.07 万吨,1987-1989 年为24.01 万吨,年增长率9.08%。

目前,国内天然胶产量为47 万吨,仅占世界天然胶产量的6.9%,位居世界第五位。

生产成本8500-8900 元/吨或1.03-1.07 美元/公斤,高于标准印尼橡胶SIR20(0.60 美元),但平均每公顷产量为1109.85 公斤,达到世界开割胶园的平均水平。

根据我国气候条件及热区实际,遵照国家制定“九五”计划和2010 年的战略目标,天然橡胶生产采取调整、巩固、提高的方针,种植面积保持在900-950 万亩,通过更新和提高单位面积产量,2010 年产量达到60 多万吨。

其中,海南稳定面积40 万公顷,平均每公顷产量为1200 公斤以上,云南稳定在17 万公顷,平均每公顷产量为1500 公斤以上,广东稳定在6 万公顷,平均每公顷产量900 公斤以上。

预计到2015 年和2030 年产量分别达到70 万吨和77 万吨,自给率分别达到51.69%和48.71%。

斯里兰卡1950年植胶面积26.53 万公顷,1960 年创历史最高纪录为27.16万公顷,此后逐渐下降,1990 年总面积为19.91 万公顷,1998 年仅为15.8 万公顷。

由于政府支持不够、原东欧买主的进口下降,斯胶产量近10 年一直徘徊不前,1977-1979 年平均产量为15.17 万吨,1987-1989 年为11.8 万吨,1999 年产量仅为9.7 万吨。

越南1981年植胶面积8.56 万公顷,1990 年面积为18.26 万公顷,其中15万公顷是1981 年后种植,1997 年约27 万公顷。

越南1977-1979 年平均产量4.33万吨,1989 年胶产量7.1 万吨,1999 年达到23 万吨。

南部是其传统植胶区,但中部和丘陵沙地也适于植胶。

目前越南拥有天胶种植面积40 万公顷,计划2010年将天胶种植面积增加至70 万公顷,增幅为75%,而天然胶产量将从2001 年的28 万吨增加至2010 年60 万吨。

菲律宾主要植区为风害较少的棉兰老岛,宜胶地有53.6 万公顷。

菲植胶面积70 年代前为2 万公顷,1981 年达6.6 万公顷,1989 年为8.61 万公顷,此后增加缓慢,1991 年植胶面积为8.19 万公顷。

其中幼龄胶园占16%,7-13 龄占79%,老龄胶园只占4%,1999 年胶园面积仅增至9.2 万公顷。

1977-1979 年平均产量5.89 万吨,1987-1989 年15.85 万吨,就胶龄结构和单产水平而言,今后要大幅增加产量不大可能,但2005 年后,可能会取得很大进展,到2015 年产量将提高至20 万吨。