顺丰控股股份有限公司财务分析-财务管理-毕业论文

略管理会计视角下的顺丰财务分析

略管理会计视角下的顺丰财务分析摘要随着互联网经济的发展,快递业已成为国民经济的重要组成部分,极大地推动了我国电子商务和新零售的发展。

目前,我国快递业基本形成了顺丰与“四通一达”相互抗衡的竞争局面,其中“四通一达”均采用了轻资产运营模式,只有顺丰采用了重资产运营模式。

采用轻资产运营模式的“四通一达”,在短期财务指标上表现良好,但同质化竞争严重,配送效率不理想;相比之下采用重资产运营模式的顺丰,虽然营业收入稳居第一,客户体验最佳,但在财务指标的表现上均明显低于“四通一达”。

随着快递业增长速度的逐渐回落,快递业竞争进入新常态,重资产和轻资产两种快递业运营模式哪一种更具有可持续盈利能力已经成为理论与实务界关注的焦点。

两种模式差异的会计问题主要体现在资产结构和可持续盈利能力两方面。

为了兼顾两者短期和长期的财务表现,本文从战略管理会计的视角出发,结合快递业的行业特点和美国快递业的发展经验,运用战略管理会计的分析工具确定了影响快递业可持续盈利能力的因素,通过顺丰与“四通一达”的财务和非财务指标的横向与纵向对比,分析了两者战略选择、资产结构配置及可持续盈利能力的差异,发现顺丰的重资产模式下,速度、安全、服务更有保障,可持续盈利能力更强,而轻资产企业同质化严重,引发价格战的风险较高。

同时,为改善顺丰的财报表现提出了建议:合理选择筹资方式;加强成本管理;加强财务风险管控;推进相关多元化;加大科技创新力度。

本文进而探讨了快递业企业战略、轻重资产结构及可持续盈利能力三者之间的关系:公司的战略选择是企业决定选用何种资产结构的依据;资产结构是决定可持续盈利能力的重要因素;可持续盈利能力的强弱也会对公司战略和资产结构产生一定的校正作用。

进一步为我国快递行业不同类型的企业提出了建议:轻资产营运的“通达系”应改善加盟商管理并向信息化平台转型;电商自营物流应加强成本控制,逐步面向第三方提供服务;国有物流企业要加强内部控制,提高资源使用效率。

基于现金流量的顺丰公司财务风险研究-会计-毕业论文

摘要越来越多的公司企业随着我国经济的不断发展进入到了市场,当这些公司进入到市场就会面临很多的风险,随着竞争的加剧相应的风险也会增加。

因此,需要研究这些风险,以确保公司企业的稳定发展。

现金在公司企业的生产经营过程中有着非常重要的作用,它影响着企业的发展。

本文先对现金流量、财务风险以及它们之间的关系进行简单介绍,然后根据现金流量对顺丰公司近些年的财务报表及各方面的数据进行比较分析。

通过财务比率来分析顺丰公司的偿债能力、营运能力和盈利能力。

由此对顺丰公司的财务风险进行识别,揭示公司内在发展时存在的问题,并提出相应的解决方案及相关应注意的问题。

关键词:现金流量财务风险顺丰公司AbstractMore and more companies and enterprises enter the market with the continuous development of China's economy. When these companies enter the market, they will face many risks, and the corresponding risks will increase with the intensification of competition. Therefore, we need to study these risks to ensure the stable development of the company.Cash plays a very important role in the production and operation of a company, which affects the development of the company. This paper first gives a brief introduction to cash flow, financial risk and their relationship, then compares and analyses the financial statements and data of Shunfeng Company in recent years according to cash flow. Through the financial ratio to analyze the solvency, operating capacity and profitability of Shunfeng Company.This paper identifies the financial risks of Shunfeng Company, reveals the problems existing in the internal development of the company, and puts forward the corresponding solutions and related issues that should be paid attention to.Keywords: Cash flow Financial risk SF Express目录摘要 (1)Abstract (2)引言 (4)1 现金流量与财务风险的概述 (5)1.1、现金流量 (5)1.2、财务风险 (5)1.3、现金流量与财务风险的关系分析 (5)2 基于现金流量的顺丰公司财务风险分析 (6)2.1、顺丰公司简介 (6)2.2、基于现金流量的顺丰公司财务风险识别 (6)3 基于现金流量的比率分析识别顺丰公司财务风险 (9)3.1、偿债能力分析 (9)3.2、营运能力分析 (12)3.3、盈利能力分析 (15)4 总结建议 (18)4.1、顺丰公司财务风险的总结 (18)4.2、顺丰公司存在的问题及相应对策 (18)4.3、基于现金流量的财务风险控制措施 (18)5 结论 (19)参考文献 (20)致谢 (21)引言对于当代的任何公司企业而言,由于内外环境的影响和变化,受到风险是不可避免的。

002352顺丰控股2023年三季度财务分析结论报告

顺丰控股2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为250,850.3万元,与2022年三季度的312,176.4万元相比有较大幅度下降,下降19.64%。

利润总额主要来自于内部经营业务。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为5,690,373.8万元,与2022年三季度的6,063,722.5万元相比有所下降,下降6.16%。

2023年三季度销售费用为75,350.9万元,与2022年三季度的79,450.6万元相比有较大幅度下降,下降5.16%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2023年三季度管理费用为400,571.5万元,与2022年三季度的453,639.5万元相比有较大幅度下降,下降11.7%。

2023年三季度管理费用占营业收入的比例为6.2%,与2022年三季度的6.57%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2023年三季度财务费用为42,807.8万元,与2022年三季度的43,727.8万元相比有所下降,下降2.1%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,顺丰控股2023年三季度是有现金支付能力的,其现金支付能力为3,440,489万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析顺丰控股2023年三季度的营业利润率为3.87%,总资产报酬率为5.63%,净资产收益率为8.31%,成本费用利润率为4.00%。

企业实际投入到企业自身经营业务的资产为18,490,528万元,经营资产的收益率为5.42%,而对外投资的收益率为3.68%。

顺丰控股2020年上半年财务分析结论报告

顺丰控股2020年上半年财务分析结论报告顺丰控股2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为533,876.38万元,与2019年上半年的392,590.65万元相比有较大增长,增长35.99%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为5,786,312.89万元,与2019年上半年的4,015,204.42万元相比有较大增长,增长44.11%。

2020年上半年销售费用为105,665.87万元,与2019年上半年的88,454.95万元相比有较大增长,增长19.46%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为586,144.32万元,与2019年上半年的484,366.15万元相比有较大增长,增长21.01%。

2020年上半年管理费用占营业收入的比例为8.24%,与2019年上半年的9.67%相比有所降低,降低1.43个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年上半年财务费用为47,296.75万元,与2019年上半年的33,160.96万元相比有较大增长,增长42.63%。

三、资产结构分析从流动资产与收入变化情况来看,与2019年上半年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,顺丰控股2020年上半年是有现金支付能力的,其现金支付能力为1,712,153.43万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

顺丰控股股份有限公司财务分析论文

在当今市场大环境之下,社会经济快速发展,人们对物流的需求越来越大,正因如此,快递业作为一个新兴产业悄然发展,具有发展潜力突出、热点度高、受众性强的特点,对社会经济和人民生活产生重要影响。

自我国物流市场开放以来,物流公司迅速发展起来,涌现出许多知名的快递企业,如:顺丰、申通、中通、韵达等等,这些快递企业都有自身经营战略,本文主要以顺丰控股股份有限公司为对象,搜集相关资料,运用财务分析方法,对其经营情况、经营战略等分析研究,评估机遇和挑战,对其发展前景给出相应建议以供参考。

关键词:顺丰控股,财务分析,建议In today's market environment, the rapid development of social economy, people's demand for logistics is growing. Because of this, express delivery as a new industry, has developed quietly, with the characteristics of outstanding development potential, high degree of hotspot and strong audience, it has an important impact on social economy and people's life. Since the opening of China's logistics market, logistics companies have developed rapidly, and many well-known express delivery enterprises have emerged, such as Shunfeng, Shentong, Zhongtong, Yunda and so on. These express companies all have their own business strategies. This article mainly through to the SF Holdings Limited Company as the object, collects the related material, uses the financial analysis method, to its management situation, the management strategy and so on analysis research, the appraisal opportunity and the challenge, some suggestions on its development prospects are given for reference.Key words:SF Holdings, Financial analysis, Recommendations目录前言 (1)1.财务分析理论概述 (2)1.1概念 (2)1.2具体方法 (2)1.3作用 (2)2.背景分析 (3)2.1公司基本情况 (3)2.2公司自身对经营战略的表述 (3)2.3主要股东介绍 (3)2.4企业的发展沿革 (4)3. 财务分析 (7)3.1会计分析 (7)3.1.1主要资产会计科目分析 (7)3.1.2主要负债会计科目分析 (8)3.2财务比率分析 (9)3.2.1盈利能力分析 (9)3.2.2偿债能力分析 (10)3.2.3营运能力分析 (11)3.3资产质量分析 (12)3.3.1固定资产 (12)3.3.2存货 (13)3.3.3应收账款 (14)3.4利润质量分析 (15)3.4.1主要利润表项目单项质量分析 (15)3.4.2利润整体质量分析 (20)3.5现金流质量分析 (21)3.5.1经营活动现金流量质量分析 (21)3.5.2投资活动现金流量质量分析 (22)3.5.3筹资活动现金流量质量分析 (23)3.6母公司与子公司的业务关联分析 (23)4.存在的问题和建议 (25)4.1存在的问题 (25)4.2建议 (25)致谢 (27)参考文献 (28)前言随着当今社会经济的不断发展,大数据时代到来,电子商务出现了快速增长,从而带动了网购的快速发展,快递业务量的不断增长。

顺丰控股财务能力研究报告

顺丰控股财务能力研究报告根据顺丰控股的财务报表和相关信息,我们进行了一项研究,评估了该公司的财务能力。

以下是我们的研究报告:1. 资产负债表分析:顺丰控股有一份稳定且健康的资产负债表。

公司的总资产规模较大,说明其具有一定的实力和规模效应。

公司的流动资产占总资产的比例较高,表明公司具有较强的流动性。

此外,公司的负债水平适中,资产负债比例保持在一个相对合理的水平。

2. 利润表分析:顺丰控股近年来实现了稳定的营业收入增长和可观的净利润。

公司的毛利率和净利率较高,表明公司具有较强的盈利能力。

此外,公司的运营费用、财务费用等比例相对较低,表明公司有良好的成本管理和财务规划能力。

3. 现金流量表分析:顺丰控股的现金流量表显示公司具有良好的现金流入和流出管理能力。

公司的经营活动现金流量较高,表明公司的主营业务稳定且现金流稳定。

此外,公司的投资活动现金流量也较高,表明公司具有较强的资本投资和项目管理能力。

公司的筹资活动现金流量相对较低,表明公司对债务和股权融资的依赖程度较低。

4. 财务比率分析:通过计算顺丰控股的财务比率,我们可以看到公司的整体财务健康状况。

公司的流动比率较高,表明公司有足够的流动资金来偿还短期债务。

此外,公司的资产周转率和净资产收益率都较高,表明公司的资产运营效率和盈利能力较好。

综上所述,顺丰控股具有良好的财务能力。

公司拥有稳定的资产负债结构和健康的财务比率。

同时,公司实现了稳定的收入和盈利能力,并且具有良好的现金流管理能力。

这些因素都使得顺丰控股成为一个强大的财务实力强劲的公司。

002352顺丰控股2022年财务分析报告-银行版

顺丰控股2022年财务分析报告一、总体概述从这三期来看,顺丰控股的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为21,684,270.7万元,比2021年增长3.31%,低于2021年88.83%的增长速度。

从这三期来看,顺丰控股的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为11,855,665.8万元,比2021年增长5.87%,低于2021年105.85%的增长速度。

从这三期来看,顺丰控股的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为26,749,041.4万元,比2021年增长29.11%,低于2021年34.55%的增长速度。

顺丰控股2022年净利润为700,362万元,比2021年增长78.70%。

但这一增长速度是在上一期净利润下降的情况下取得的,本期已经恢复并超过了2020年的水平。

三期资产负债率分别为48.94%、53.35%、54.67%。

经营性现金净流量三期分别为1,132,391.96万元、1,535,760.5万元、3,270,294.7万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为3.31%,负债增长率为5.87%。

收入与资产变化不匹配,收入增长29.11%,资产增长3.31%。

净利润与资产变化不匹配,净利润增长78.7%,资产增长3.31%。

负债增长过快。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为5,440,034.12万元、11,198,473.5万元、11,855,665.8万元,2022年较2021年增长了5.87%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

顺丰速运财务分析性报告

顺丰控股财务分析报告2019年度目录第一部分前言 (1)第二部分财务报表数据 (1)(一) 资产负债表 (1)(二) 利润表 (3)(三) 现金流量表 (4)第三部分财务报表分析 (6)(一) 资产负债表 (6)(二) 利润表 (10)(三) 现金流量表 (12)第四部分财务指标分析 (15)1. 偿债能力分析 (15)2. 盈利能力分析 (19)3. 营运能力分析 (22)4. 发展能力分析 (24)第五部分企业财务综合分析 (25)第六部分评价和建议 (27)第七部分总结 (28)顺丰速运财务分析性报告顺丰控股(集团)股份有限公司2019年度财务分析报告基本结构如下:第一部分前言顺丰控股股份有限公司(顺丰,股票代码002352)主要经营综合性快递物流服务。

顺丰集团快递服务网络覆盖全国除青海、西藏以外的32个省市区和港澳台,是目前国内业务量最大的民营速运企业。

根据普华永道出具的《审计报告》(普华永道中天审字(2020)第10050号),公司报告期内合并财务报表的主要财务数据如下:实现营业收入11,219,339.61万元,同比增长23.37%(上年同期:9,094,269.42万元),实现归属母公司股东净利润579,650.55 万元,同比增长27.23%(上年同期:455,604.83万元),截至2019年12月底,本集团总资产为92,535,40万元,较年初增长29.21%(年初:71,614,60万元)。

第二部分财务报表数据(一)资产负债表从资产的角度看顺丰控股的资产负债表,2017-2019年最近三年的资产总计分别是576.6亿元、716.15亿元、925.35亿元,其中,2019年的流动资产合计为428.97亿元,包括185.21亿元的货币资金和120.97亿元的应收账款,非流动资产合计为496.38亿元,其中固定资产占到189.04亿元和无形资产占到100.08亿元。

负债方面,顺丰控股最近三年的负债总额分别为249.28亿元、347.01亿元、500.42亿元,其中,2019年的流动负债为309.82亿元,非流动负债为190.60亿元。

财务报表分析——以顺丰控股股份有限公司为例

992020年01期 (1月上旬)财经研究摘要:顺丰快递作为民营快递企业的代表,在我国经济发展的大环境下高速增长,也同时面临宏观经济的各种压力。

本文主要以上市公司“顺丰控股”公布的年度报告以及财务报表作为分析对象,依据财务报告分析相关理论,分析顺丰控股的偿债能力、获利能力及现金流量等。

关键词:顺丰控股;财务报表分析;上市公司一、绪论1.研究背景近十年来,中国快递业保持高速增长,营业额年复合增长率为40 %,在2006年的10万元至2016年变成300万元,增长了近30倍。

2014年中国快递业的业务件数超过百亿,超过美国,排名世界第一。

快递行业的发展环境中,除了传统的国企,民营企业和外资企业的数量也在大幅度增长。

在这种环境下,顺丰快递(顺丰控股)作为一家私营企业,已经发展了20多年,并利用全球化互联网和移动技术的普及对运输链块的促进,为物流业提供技术支持。

作为民营快递企业的代表,在我国经济发展的大环境下高速增长,也同时面临宏观经济的各种压力。

本文主要以上市公司“顺丰控股”公布的年度报告以及财务报表作为分析对象,依据财务报告分析相关理论,分析顺丰控股的偿债能力、获利能力及现金流量等。

2.研究内容本文主要以“顺丰控股”公布的年度报告以及财务报表作为研究对象,具体分为以下四个部分:第一部分:主要阐明本文的研究背景与意义;然后运用PESTE 对目标公司的行业背景环境进行分析。

第二部分:对上市公司披露财务报告中的的资产负债关系、利润关系、现金流量关系通过量表,然后分析并阐述。

第三部分:运用相关财务分析指标,阐述企业在偿债能力、运营能力、盈利能力、投资报酬能力的具体情况;接着对行业竞争情况进行分析,选取“四通一达”、京东、菜鸟、PEOEX 作为对象进行分析,阐述行业竞争。

第四部分:通过对第二部分对顺丰快递整体财务报表的分析和把握,得出顺丰快递财务状况的综合评价及建议。

3.研究方法本文的方法主要是文献研究法和案例分析法来研究顺丰控股的财务状况。

财务报表分析对企业经营管理具有重要的作用 以顺丰控股为例

筹资活动现金流量是该公司在筹资过程中所产生的现金流入和流出。从现金 流量表的数据来看,该公司的现金流量较为稳定,但也存在一定的波动。

三、结论

通过对顺丰控股的财务报表进行分析,我们可以了解到该公司在财务和营运 方面的情况。从资产负债表来看,该公司的资产质量较高,负债水平相对稳定; 从利润表来看,该公司的盈利能力不断提高;从现金流量表来看,该公司的现金 流量较为稳定。然而,也存在一些不足之处,比如在成本结构方面还有改进的空 间。为了改善企业的经济决策,管理人员应该注重提高营业收入和控制成本等方 面的考虑,以便做出更合理的决定。

在负债方面,该公司的负债主要由流动负债和长期负债组成。其中,流动负 债主要包括应付账款、短期借款等,长期负债主要包括长期借款和其他长期债务。 从负债总额的变化趋势来看,该公司的负债总额也呈现逐年增长的趋势,但增长 幅度小于资产总额的增长幅度,说明该公司的负债水平相对稳定。

2、利润表分析

根据顺丰控股的利润表,我们可以了解到该公司在经营方面的主要收入来源 是快递业务收入和增值服务收入。其中,快递业务收入是该公司的主营业务收入, 增值服务收入则是该公司在主营业务之外提供的附加服务所产生的收入。从利润 表的数据来看,该公司的营业收入呈现逐年增长的趋势,说明该公司在市场上的 竞争力不断提高。

三、顺丰控股的竞争优势分析

1、强大的物流网络

顺丰控股以其强大的物流网络覆盖了国内和国际上百个国家和地区,能够为 客户提供全球范围内的快速送货服务。这种广泛的业务覆盖范围和高效的物流运 作能力,使得顺丰控股在市场上具有显著的竞争优势。

2、技术创新与智能化发展

顺丰控股一直致力于技术创新和智能化发展。通过推出实时跟踪系统、智能 仓储和无人机等先进技术,实现了货物信息实时监控、运输过程可视化以及仓库 管理智能化等方面的突破。这些技术创新不仅提高了顺丰控股的服务质量和效率, 也为客户提供了更加便捷的物流体验。

基于哈佛分析框架下顺丰控股股份有限公司财务分析

运运营南基于哈佛分析框架下顺丰控股股份有眼公司财务分析王雨珊甄文明摘要:本文采用哈佛分析框架对顺丰控股股份有限公司进行相应分析,选取其2015—2019年财务报表数据,结合公司内外 部环境,从战略、会计、财务、前景四个角度出发,深入了解公司的财务状况及运营情况。

关键词:哈佛分析框架;顺丰控股;财务分析 中图分类号:F27 文献标识码:A作者单位:长春理工大学一、 哈佛分析框架概述哈佛分析框架是1996年由哈佛的三位教授提岀的一种从战略角度分析企业财务状况的框架模型,相对于传统财务 分析方法只从财务报表数据对企业进行浅表分析,哈佛分析 框架将企业的财务状况与企业战略发展环境相结合,通过定量与定性的分析,更好地发现企业存在的问题,从而针对性地提岀建议制定战略规划。

二、 顺丰控股股份有限公司简介顺丰成立于1993年,2016年借壳上市,注册资本15000 万元,凭借高效安全的产品流通渠道,顺丰很快在物流市场占据一席之地,而后又将服务拓展至价值链前端的产、供、销 等环节,初步建立为客户提供一体化服务的综合物流,从整 个物流行业来看顺丰一直处于领先地位, 具有较强的代表性。

三、 战略分析战略分析是整个哈佛分析框架的起点,是根据企业所处 的行业和制定的战略来确定主要的利润动因和面对的经营风险,以此定性地评估企业的盈利能力。

一般来说,主要的分析方法有SWOT 分析、PEST 分析、价值链分析等,本文选取SWOT 分析法来分析顺丰。

(一) 行业分析数据显示,近几年我国物流行业一直呈现平稳增长的发展趋势。

从总体规模来看,2019年我国物流总额达到了 298 万亿元,同比增长5.3%,增速虽然与上年相比回落了 0.5%,但是还是维持在6%以内。

从宏观角度来看,国民经济的稳定 发展,我国贸易进岀口总值的进一步增长,拉动了物流行业 的需求。

同时,国家为了使物流企业更加良好发展,也颁布了相应的政策红利。

(二) SWOT 分析1.优势分析。

顺丰控股借壳上市财务分析

顺丰控股借壳上市财务分析•&-1Z-丄贝二二【摘要】伴随着电子商务的繁荣发展,快递行业也不断地迅速壮大。

在激烈的竞争环境中,快递行业巨头纷纷借壳上市。

本文通过对顺丰控股上市前后两年以及上市当年共五年间的财务数据进行指标分析对比,评价其运营状况并为其以后发展给出建议。

【关键词】顺丰控股;借壳上市;财务指标分析一、引言很多公司为了能够快速上市,便通过协议或在二级市场收购壳公司(上市公司)股票的方式获得壳公司的控制权,然后通过对壳公司资产、债务实施重组,将自身的优质项目与资源注入壳公司,最终实现借壳上市。

随着2014年国务院印发《物流业发展中长期规划(2014-2020)年》,快递行业巨头纷纷借壳上市。

顺丰控股也顺势而为,在2017年成功借壳上市,利用壳公司的优势抵消企业财务风险,拓宽融资渠道。

二、顺丰控股借壳动因(一)国家政策支持国家政策关乎每个行业,国家对行业的相关政策、法律的支持将会对行业的未来发展产生极其重大的影响。

在商业快递出现之前,中国邮政垄断了中国地区所有的邮政业务。

2006年,国家为了引入竞争机制,开放我国快递市场,从这时起开始出现商业快递。

在2009年,国家提出的十大产业振兴计划中,对物流业提出了新的要求与重大机遇。

2014年,国家明确了快递企业通过兼并重组与上市等方式实现国家快递行业的快速发展并优化行业资源配置能力。

目前,对快递行业的要求从原来的规模化到现在的智能化、绿色快递,实现了由高速发展转向高质量发展的国家方针,对于快递行业来说,这又是一次新的契机。

(二)缩短上市时间通过对比传统IPO方式与借壳上市,在传统IPO上市流程中,需要企业首先完成改制,改制结束后报送审批与登记,这个过程往往需要较长的排队与等待期。

而之后需要对企业进行整体的企业价值资产评估,上市前需要不断地路演,整个IPO过程一般持续1-3年的时间,且这期间亦有众多严格的规定。

而通过借壳,则可以避免传统IPO耗时长,审批慢以及较长的等待期等问题,为我国企业在短期内上市提供了捷径。

顺丰控股股份有限公司成本控制存在的问题及对策分析论文设计

题目:顺丰控股股份有限公司成本控制存在的问题及对策分析摘要互联网技术和电子商务市场经过多年发展,已经具有较大规模,物流产业也因此发展迅速。

但物流企业的成本逐年攀升,企业压力也逐年变大,物流企业如何优化成本控制,已成为影响企业命运至关重要的问题。

本文以国内外对物流企业成本控制的理论研究为基础,选择了顺丰速运物流公司为研究对象,首先简要的分析了企业的财务数据,探究了企业成本控制现状,然后进行行业间的对比,从分析中归纳总结出企业在成本管理中比较薄弱的地方,最后针对企业成本管理中的较薄弱环节进行原因进行原因分析,并给出可行性建议和措施。

关键词:顺丰控股;成本控制;问题对策AbstactAfter years of development, the Internet technology and e-commerce market have already taken on a larger scale, and the logistics industry has developed rapidly. However, the cost of logistics enterprises is increasing year by year, and the pressure of enterprises is also increasing year by year. How to optimize the cost control of logistics enterprises has become a crucial issue affecting the fate of enterprises. Based on the theoretical research on cost control of logistics enterprises both at home and abroad, this paper chooses Shunfeng Express Logistics Company as the research object. Firstly, it briefly analyzes the financial data of the enterprise and explores the current situation of cost control of the enterprise. Then it makes a comparison among industries. From the analysis, it sums up the weak points in cost management of the enterprise. Finally, it analyzes the reasons for the weak links in cost management of the enterprise and gives feasible suggestions and measures.Key words:Sf holding; Cost control; Problems countermeasures目录摘要1 1 绪论51.1研究背景51.2研究意义51.3国内外研究现状61.3.1国外研究现状61.3.2国内研究现状61.4研究内容和方法71.4.1研究内容71.4.2研究方法82 相关概念及理论综述92.1成本控制的概念及意义92.1.1成本控制的概念92.1.2成本控制的意义92.2企业成本控制的方法92.2.1一般企业成本控制方法92.2.2物流企业成本控制方法103 顺丰控制股份有限公司成本控制现状113.1顺丰企业简介113.2顺丰企业成本控制现状及分析113.2.1顺丰物流营运流程113.2.2顺丰成本指标分析123.2.3顺丰成本控制现状153.2.4顺丰企业成本组成分析154 顺丰控股股份有限公司成本控制存在的问题194.1成本预算不合理194.1.1顺丰成本管理分配不均194.1.2顺丰物流成本量化难度高204.2成本信息不准确2034.2.1顺丰成本信息披露混杂213.2.2成本分配及核算欠虑214.3顺丰物流价格不统一214.3.1物流成本价格较高214.3.1顺丰服务成本居高不下225 顺丰控股股份有限公司成本控制对策225.1建立有效的成本控制制度225.1.1采用成本控制管理法225.1.2采用直营模式235.2员工入手加强顺丰成本控制245.2.1树立员工成本控制的观念245.2.2引进培养专业人才245.3加强物流成本控制管理255.3.1降低运输成全程成本255.3.2与中国邮政合作配送255.4本章小结26致谢26最后,在论文写作过程当中对作者给予帮助的各位老师和同学们,请在此接受我由衷的谢意!27参考文献271 绪论1.1 研究背景现代物流被称为第三大利润来源,仅次于劳动力和自然资源的利润,随着人工智能的发展,网购逐渐成为一种趋势,取代了实体购物,并被越来越多的人喜爱和接受。

财务战略分析(顺丰SWOT分析)

顺丰速递SWOT战略分析学院:管理学院班级:财务1202班学号:26姓名:罗瑜一、顺丰公司简介:做为国内著名快递公司之一的顺丰速运有限公司成立于一九九三年,总部设在深圳,系外商独资企业,主要经营国际、国内快递及报关、报检、保险、货物监装与仓储等业务,公司现有员工一万多人,19个大区与分拔中心,200多个营业网点,服务网络覆盖全国18个省、直辖市及香港特别行政区。

初期的业务为顺德与香港之间的即日速递业务。

随着客户需求的增加,顺丰的服务网络延伸至中山、番禹、江门和佛山等地。

在1996年,随着客户数量的增加和国内经济的发展,顺丰将网点进一步扩大到广东省以外的城市。

至2010年初,顺丰的速递服务网络已经覆盖全国32个省、直辖市和港澳台地区,成为中国速递行业民族品牌的佼佼者之一。

顺丰速运将经营理念定位于“成就客户,推动经济,发展民族速递业”。

为了实现“做中国最好的速递公司”的发展目标,公司不断运用现代化管理及高科技技术提升公司在技术、营运和管理方面的科技优势,建立先进的货品物流与信息流双重网络,实现了货品全流程的数据传输和自动化管理,为客户提供优质、安全、高效的快运服务。

拥有雄厚的实力和广阔前景的顺丰公司吸引了一大批优秀的专业技术和管理人才。

公司非常重视速递业务中物流信息技术的应用,位于总部的资讯科技中心以及设立在北京的研究院致力于顺丰网络信息管理系统的研发,在信息技术、信息系统与信息管理三方面提升公司的核心竞争力。

顺丰速运全部采用自建、自营的方式建立自己的速递网络,特别是2002年集团总部成立以来,更加致力于加强公司的基础建设,统一全国各个网点的经营理念,大力推行工作流程的标准化,提高设备和系统的科技含量,提升员工的业务技能和素质,努力为客户提供更优质的服务,不遗余力地塑造顺丰这一民族速递品牌。

二、顺丰的发展前景快递行业的市场空间巨大,发展前景广阔。

目前国际上50家最大零售商业跨国采购集团当中,有三分之二已进入我国,在我国的采购金额已达到200多亿美元,随之带来大量快递需求。

顺丰控股2020年财务分析详细报告

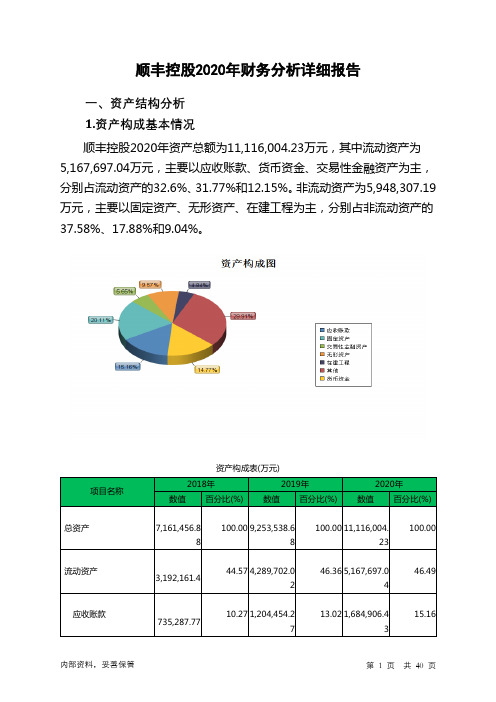

顺丰控股2020年财务分析详细报告一、资产结构分析1.资产构成基本情况顺丰控股2020年资产总额为11,116,004.23万元,其中流动资产为5,167,697.04万元,主要以应收账款、货币资金、交易性金融资产为主,分别占流动资产的32.6%、31.77%和12.15%。

非流动资产为5,948,307.19万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的37.58%、17.88%和9.04%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产7,161,456.88 100.00 9,253,538.68100.00 11,116,004.23100.00流动资产3,192,161.4 44.57 4,289,702.0246.36 5,167,697.0446.49应收账款735,287.77 10.27 1,204,454.2713.02 1,684,906.4315.16货币资金1,613,111.99 22.52 1,852,099.1720.02 1,641,789.1714.77交易性金融资产1,444.2 0.02291,017.29 3.14627,692.275.65非流动资产3,969,295.49 55.43 4,963,836.6653.64 5,948,307.1953.51固定资产1,396,670.23 19.50 1,890,382.7120.43 2,235,665.1820.11无形资产666,209.75 9.30 1,000,803.6410.82 1,063,311.419.57在建工程650,790.73 9.09311,649.063.37537,985.454.842.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的44.24%,表明企业的支付能力和应变能力较强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

---文档均为word文档,下载后可直接编辑使用亦可打印--- Abstract (1)引言 (1)一、顺丰控股财务分析 (1)(一)顺丰控股股份有限公司简介 (1)(二)财务分析含义 (1)二、顺丰控股财务报表分析 (2)(一)资产负债表分析 (2)1.资产项目的趋势分析 (2)2.负债项目的趋势分析 (4)3.所有者权益项目的趋势分析 (6)(二)利润表分析 (7)1.利润表重点项目分析 (7)2.利润表项目趋势分析 (9)(三)现金流量表分析 (10)1.现金流量表宏观分析 (10)2.现金流量表局部分析 (10)二、顺丰控股财务比率分析 (14)(一)偿债能力分析 (14)1.短期偿债能力分析 (14)2.长期偿债能力分析 (16)(二)盈利能力分析 (18)1.净利润率 (18)2.总资产报酬率 (18)3.净资产报酬率 (18)(三)营运能力分析 (18)1.固定资产周转率 (19)2.总资产周转率 (19)(四)发展能力分析 (20)1.营业收入增长率 (20)2.净利润增长率 (20)三、对顺丰控股在发展中存在的问题 (20)(一)应收账款能力低下 (21)(二)没充分利用财务杠杆 (21)(三)固流结构不合理 (22)(四)成本费用结构不合理 (22)四、对顺丰控股在发展中建议的改进措施 (22)(一)强化应收账款能力 (23)(二)加快存货的周转 (23)(三)发掘固定资产潜力 (23)(四)适当调节负债结构 (24)(五)适当调节成本本费用结构 (24)引言财务比率分析是财务分析中最为常见的一种分析形式,本次财务分析将借鉴前人所做过的相应财务分析方法,以顺丰控股股份有限公司为例,对铁路运输业的财务状况作相应的分析。

在现如今,物流业作为国民经济的大动脉,国家人民对物流运输业的发展的重视程度不断增强。

因此,了解物流运输业现发展中所面临的财务问题,对带物流运输业经济发展方面存在着重大的意义。

一、顺丰控股财务分析(一)顺丰控股股份有限公司简介顺丰控股股份有限公司(002352)于1993年诞生于广东顺德。

2016年12月12日,顺丰速运取得证监会批文获准登陆A股市场,2017年2月24日,正式更名为顺丰控股。

顺丰系国内领先的快递物流综合服务商,立志于为客户提供一体化的综合物流解决方案。

顺丰不仅提供配送端的高质量物流服务,还延伸至价值链前端的产、供、销、配等环节,以客户需求出发,利用大数据分析和云计算技术,为客户提供仓储管理、销售预测、大数据分析、结算管理等一体化的综合物流服务。

顺丰同时还是一家具有网络规模优势的智能物流运营商。

顺丰拥有通达国内外的庞大物流网络,是一家具有“天网+地网+信息网”三网合一、可覆盖国内外的综合物流服务运营商。

(二)财务分析含义财务分析是指财务分析人员根据信息使用者的需要,以企业财务报告为主要依据,结合企业内部/外部/及其他相关信息资料,运用一系列分析技术和方法,对企业组织财务活动与处理财务关系的过程与结果进行分析研究和评价评估,并向信息使用者提供财务分析报告的一项管理活动和一种管理方法。

二、顺丰控股财务报表分析(一)资产负债表分析1.资产项目的趋势分析(1)环比增长情况分析表1 资产项目环比增长率续前表1项目2013年2014年2015年2016年2017年存货130.13% 99.74% 97.21% 262.66% 112.71% 流动资产合114.50% 76.35% 90.09% 3589.75% 147.61% 计长期股权投100.00% 0.00% - - 78.56% 资固定资产100.55% 105.68% 94.36% 5356.61% 101.85%无形资产97.83% 97.67% 97.69% 8858.76% 117.59%非流动资产101.32% 105.92% 95.69% 7832.10% 114.77% 合计总资产110.90% 83.73% 91.85% 4984.67% 130.65%图1 资产项目环比增长率折线图从上图表的数据可以直观看到该公司的各项资产在2016年出现较大的波动,增长迅速。

资产总额规模扩大了近49倍。

最主要的原因是无形资产、货币资金和固定资产增长迅速。

其中应收票据呈现出下降趋势,但流动资产总体呈现出增长的势头。

非流动资产的变化波动幅度折线与货币资金几乎重合,其次是固定资产的波动幅度与资产总额波动幅度较为接近。

2017年开始增速放缓,总的来说企业的流动资产呈现不断增加的趋势,但是波动性较大,一次,企业的总资产总的来说呈现增长的趋势单是很不稳定。

(2)定基增长情况分析表2 资产项目定基增长率从表2可以看出,该公司的资产总额的增长是很快速的,尤其是在2016年以后开始迅猛增长。

细分来看,货币资金、长期股权投资、无形资产的增长水平是很快速的。

长期资产中,无形资产与其他基期相比,从2016年开始增长迅速。

2.负债项目的趋势分析(1)环比增长情况分析表3 负债的环比趋势分析表项目2013年2014年2015年2016年2017年长期借款100.00% 807.83% 12.38% 71702.01% 49.26% 长期应付款- - - - 76.15%非流动负债合计26.31% 807.83% 12.38% 78181.67% 65.17% 负债合计130.68% 57.71% 72.11% 13290.29% 105.72%图2 负债项目环比增长率折线图通过上表可以看出,负债总额在2016年增长十分迅速,达到了13290.29%。

非流动负债波动较大,其中长期价款的变化波动幅度折线几乎和非流动负债的幅度折线重合。

这主要是因为2016年非流动负债项中的专项长期借款、长期应付款和短期借款的增加所致。

另外,在往年基础上,2016年的非流动负债又增加了一年内到期的长期负债。

直到2017年,各项负债增长相对稳定。

总的来说,该公司的负债出现较大的波动性。

(2)定基增长情况分析表4 负债的定基趋势分析表项目2013年2014年2015年2016年2017年短期借款 1.00 0.29 0.20 16.36 13.83 应付票据 1.00 0.80 1.03 0.00 0.00表中以2013年的负债为基期,通过定基分析可以看出。

2016年以后的负债呈现出了很大的增长幅度,很明显,非流动负债的增幅要远远大于流动负债,这是因为2016年的长期借款的增加所致。

3.所有者权益项目的趋势分析(1)所有者权益类重点项目分析表5 所有者权益的环比趋势分析表图3 所有者权益项目环比增长率折线图从对该公司五年里所有者权益的环比分析结果可以看出,未分配利润呈现出快速增长的趋势。

其中盈余公积基本呈现较为稳定的趋势。

其他项目均在2016年出现较缓速的增长。

2016年由于未分配利润的快速增长使得当年的所有者权益有较大的增加。

(2)所有者权益类重点项目分析表6 所有者权益的定基趋势分析表项目2013年2014年2015年2016年2017年股本 1.00 1.00 1.50 53.75 56.67 资本公积 1.00 1.00 0.93 14.20 27.37 盈余公积 1.00 1.18 1.29 11.88 25.60 未分配利润 1.00 0.75 0.47 171.00 260.26股东权益合计 1.00 0.99 0.98 28.36 45.15 在选择2013年为基期的定基比较中,可以看出,前三年的增长较为缓慢,2016年开始增长迅速,其中未分配利润增加到171%。

未分配利润的快速增长是股东权益增加的一个重要原因。

2017年起开始放缓增长速度。

(二)利润表分析1.利润表重点项目分析表7 利润重点项目环比增长率图4 利润表重点项目环比增长折线图从上表可以看出,2013年与2012年相比,营业收入增长了87%,营业成本增长了86%,财务费用增长了174%,增长幅度较大,销售费用增长了96%,管理费用增长了98%。

其中投资收益增长了277%,增长最为迅速。

净利润增长了84%。

通过分析可以看出该公司2013年的三项费用增加较多。

2014年与2013年相比,增长率大部分超过了100%,从而使得营业利润有了101%的增长。

同时由于营业外收入的增长较为缓慢,使得净利润仅仅增长了60%相对起平缓。

2015年与2014年相比,增长幅度相对缓慢一些。

其中投资收益出现了小幅度下降,但是没有影响到营业利润的增长,营业利润的增长速度仍保持同去年一致,其原因是财务费用的增长幅度大下降了。

2015年的营业外收入的增长率猛增长了234%,这也是间接导致该公司的净利润小幅增长的原因。

2016年与2015年相对,该公司出现了很大的变动。

管理费用和财务费用的增长率均上升到200%以上。

其中投资收益是波动幅度最大的项目,上增长了116268%,这也是导致营业利润增长迅速的主要原因之一。

同时营业外收入也增长了48977%,使得该公司的净利润增长迅速。

所以需要结合资料分析该公司的投资收益增长的主要原因。

2017年与2016年相比,各个项目都呈现出较平稳的增长。

相比往年,2017年公允价值变动收益和对联营企业和合营企业的投资收益开始有波动。

同时投资收益的增长依旧最为突出,增长了448%。

这三个项目直接导致该公司的营利利润有了小幅增长。

同时当年的营业外支出增长了91%,使得净利润的增长率低于营业利润。

总的来说,该公司的营业利润环比呈现上升趋势,但在2016年营业利润有大幅度增长。

综合分析可以看出,引起该企业营业利润增长的要素不是企业的主营业务收入,而是投资收益及营业外收入等。

因此,需要收集更多资料来判断企业的主营业务发展是否良好。

2. 利润表项目趋势分析表8 利润表项目定基分析从上表可以看出,以2013年为基期展开比较,2016年较2013年公司的所有项目都有很大的波动,其主要原因是投资收益的大幅度增加。

所以要多加注意企业投资收益的增长原因。

同时企业的营业外收管理费用和财务费用基本上也有很大幅度的增长。

因此要分析企业营业外收支情况和费用的去向问题。

(三)现金流量表分析1.现金流量表宏观分析表9 三大活动现金流量净额从表9可以看到该公司近五年来经营活动产生的现金流量净额一直处于上升的状态,从从2014年开始由亏转盈,说明该公司的盈利能力在逐渐上升。

投资活动与筹资活动产生的现金流量净额都不稳定。

2.现金流量表局部分析(1)经营活动流量净额分析表10 环比增长率现金流量表(经营活动)该公司经营活动所产生现金流入以其主营业务为主,在经营活动收到的现金在几年来都处于上升的趋势,经营收入状况良好,但增长速度不稳定。

在前两年,经营活动的流量净额呈现出下滑。