中国进口法国红酒关税

进口葡萄酒税收计算方式

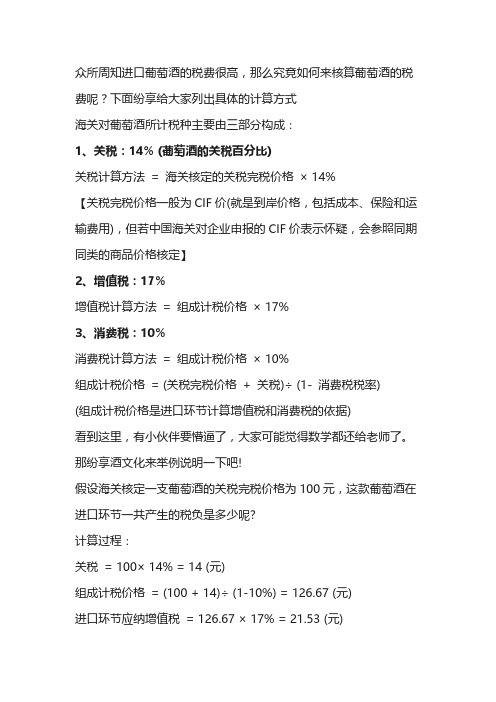

众所周知进口葡萄酒的税费很高,那么究竟如何来核算葡萄酒的税费呢?下面纷享给大家列出具体的计算方式

海关对葡萄酒所计税种主要由三部分构成:

1、关税:14% (葡萄酒的关税百分比)

关税计算方法= 海关核定的关税完税价格× 14%

【关税完税价格一般为CIF价(就是到岸价格,包括成本、保险和运输费用),但若中国海关对企业申报的CIF价表示怀疑,会参照同期同类的商品价格核定】

2、增值税:17%

增值税计算方法= 组成计税价格× 17%

3、消费税:10%

消费税计算方法= 组成计税价格× 10%

组成计税价格= (关税完税价格+ 关税)÷ (1- 消费税税率)

(组成计税价格是进口环节计算增值税和消费税的依据)

看到这里,有小伙伴要懵逼了,大家可能觉得数学都还给老师了。

那纷享酒文化来举例说明一下吧!

假设海关核定一支葡萄酒的关税完税价格为100元,这款葡萄酒在进口环节一共产生的税负是多少呢?

计算过程:

关税= 100× 14% = 14 (元)

组成计税价格= (100 + 14)÷ (1-10%) = 126.67 (元)

进口环节应纳增值税= 126.67 × 17% = 21.53 (元)

进口环节应纳消费税= 126.67 × 10% = 12.67 (元)

进口环节税负= 14 + 21.53 + 12.67 = 48.2 (元)

所以,100元的红酒,在进口环节缴纳关税、增值税和消费税合共48.2元,占红酒价格的48.2%。

进口葡萄酒的流程及注意事项

一、案例——葡萄酒进口上海外高桥保税区操作细节葡萄酒/红酒进口的HS编码为:22042100.其中关税14%,消费税10%,增值税17%,综合税率为48.2%,也就是说,到岸价CIF如果是1个欧元的酒,综合税率就要0.5欧了,当然,其中的增值税是价外税,是可以流转中抵扣掉得。

所以这有两个问题:1:很多进口商向海关低申报商品成交价格,这样可以大幅度降低商品货物成本以及在税负方面的资金垫付压力。

2:因为该征税的完税价格是包括运费,保险费,甚至红酒包装盒等所有费用的,很多国内采购商品尽可能在国内采购木质包装盒,而不是从国外酒庄购买,也就是避免酒盒也要被征一道税。

法国波尔多产区的红酒一般是法国港口到上海的洋山,一般航程是30-35天左右。

很多酒商声称自己的红酒是恒温运输的,这个一般可能性不是很大,除非是比较好的红酒,一般而言,如果物流的上端,包括法国酒庄出口,以及海上运势不是冷藏箱运输,到国内的红酒质量,即使后期进恒温酒窖珍藏,因前期不是冷链,也很难确保酒品质量。

但即使全程冷藏,一个集装箱14000-18000瓶酒,成本也就RMB1/瓶最多了。

因此,红酒进口,尽量避免是在高温的7.8月到国内。

而且最好在年底新酒上市之前进酒,即可。

如果没有冷藏箱,用一般柜,最好与船公司商议集装箱堆放在水平线下,避免阳光直晒。

红酒的进口,目前上海口岸进口比较多,且外高桥保税区尤为多,其原因有:1:红酒作为食品进口,不仅海关审价等因素多,而且商检需要对商标以及酒本身的查验导致进口清关环节中不确定性增加。

所以,红酒临时先进保税区仓库,可以避免大量的港口滞期费以及占箱费用,同时也确保红酒的保存环境。

2:一般而言,红酒在商检监管中的中文食品标签,该政策时与变动,所以最好是到保税区仓库贴好后送商检查验比较方便。

3:在海关,商检放行前,可以暂不交税金,缓解酒商资金压力。

所以外高桥也建立了红酒交易中心平台,进驻该平台市场的酒商,就有海关,商检查验上的一些便利,同时通过该中心平台,也汇聚红酒进口商,作为进口红酒的集散地,集中销售,采购,展示。

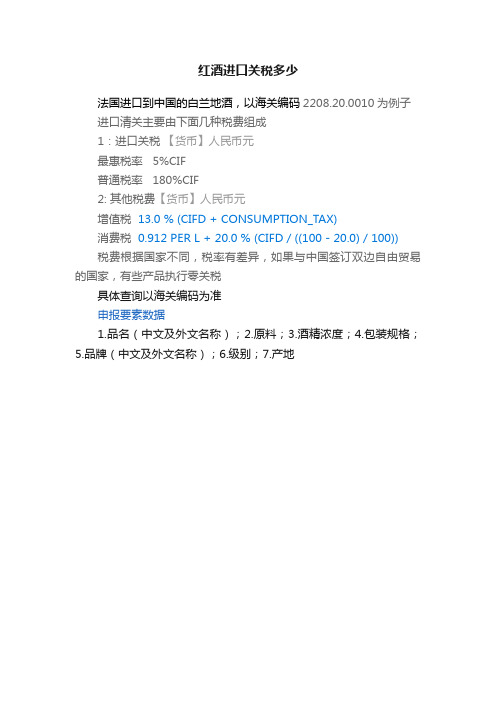

红酒进口关税多少

税费根据国家不同,税率有差异,如果与中国签订双边自由贸易的国家,有些产品执行零关税

具体查询以海关编码为2.原料;3.酒精浓度;4.包装规格;5.品牌(中文及外文名称);6.级别;7.产地

税费根据国家不同税率有差异如果与中国签订双边自由贸易的国家有些产品执行零关税

红酒进口关税多少

法国进口到中国的白兰地酒,以海关编码2208.20.0010为例子

进口清关主要由下面几种税费组成

1:进口关税【货币】人民币元

最惠税率 5%CIF

普通税率 180%CIF

2: 其他税费【货币】人民币元

增值税13.0 % (CIFD + CONSUMPTION_TAX)

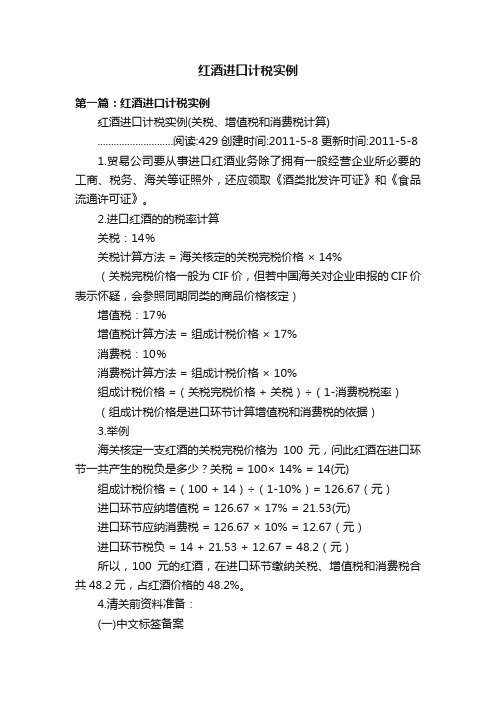

红酒进口计税实例

红酒进口计税实例第一篇:红酒进口计税实例红酒进口计税实例(关税、增值税和消费税计算)............................阅读:429创建时间:2011-5-8更新时间:2011-5-81.贸易公司要从事进口红酒业务除了拥有一般经营企业所必要的工商、税务、海关等证照外,还应领取《酒类批发许可证》和《食品流通许可证》。

2.进口红酒的的税率计算关税:14%关税计算方法 = 海关核定的关税完税价格× 14%(关税完税价格一般为CIF价,但若中国海关对企业申报的CIF价表示怀疑,会参照同期同类的商品价格核定)增值税:17%增值税计算方法 = 组成计税价格× 17%消费税:10%消费税计算方法 = 组成计税价格× 10%组成计税价格 =(关税完税价格 + 关税)÷(1-消费税税率)(组成计税价格是进口环节计算增值税和消费税的依据)3.举例海关核定一支红酒的关税完税价格为100元,问此红酒在进口环节一共产生的税负是多少?关税= 100× 14% = 14(元)组成计税价格 =(100 + 14)÷(1-10%)= 126.67(元)进口环节应纳增值税= 126.67 × 17% = 21.53(元)进口环节应纳消费税= 126.67 × 10% = 12.67(元)进口环节税负 = 14 + 21.53 + 12.67 = 48.2(元)所以,100元的红酒,在进口环节缴纳关税、增值税和消费税合共48.2元,占红酒价格的48.2%。

4.清关前资料准备:(一)中文标签备案中国进口酒经销商根据中国《食品标签通用标准》和有关规定准备下列申报文件后,到当地商品检验检疫局领取表格后申办:备案中文标签所需的资料:1、标签检验监管备案表(申请书)2、原外文标签样图片(前和后的标签资料);3、原外文标签翻译件(前和后的标签资料);4、中文商标设计样张(前和后的标签资料);5、酒的原产地证明;6、中国经销商营业执照、电话号码;7、外国生产商公司名称;8、酒的样品(一般各3瓶;有时按需要会多抽取几瓶)9、国家商检局办证部门需要的其它资料。

酒类进口关税及海关编码汇总

白酒 2208.90.20

2208.90.9001

2208.90.9021

其他 2208.90.9029

2208.90.9091

2208.90.9099

蒸馏葡萄酒制成的烈性酒 蒸馏酒、利口酒及其他酒精饮料 威士忌酒 朗姆酒及蒸馏已发酵甘蔗产品制得的其 他烈性酒 杜松子酒 伏特加酒

利口酒及科迪尔酒

濒危龙舌兰酒 其他龙舌兰酒 白酒 酒精浓度<80%的未改性乙醇 含濒危野生动物成分的薯类蒸馏酒 其他薯类蒸馏酒 含濒危野生动物成分的其他蒸馏酒 其他蒸馏酒及酒精饮料

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10%

5%

13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

10% 1.0/KG+20% 13%

%

描述 葡萄汽酒 小包装的鲜葡萄酿造的酒 装入2升以上但不超过10升容器的其他 酒加酒精抑制发 其他包装鲜葡萄酿造的酒 其他酿酒葡萄汁

国家(最惠 德国 德国

德国

德国 德国

啤酒 2203.00.00

麦芽酿造的啤酒

德国

其他发酵 2206.00.10 饮料 2206.00.90

黄酒 其他发酵饮料

德国 德国

加香葡萄 2205.10.00 酒 2205.90.00

德国 德国 德国

德国

德国 德国

德国

德国 德国 德国 德国 德国 德国 德国 德国

+白俄罗斯+乌克兰+哈萨克斯坦+日本+加拿大+澳大利亚+新西兰;非最惠国进口关税180%

中国进口葡萄酒的相关政策

中国进口葡萄酒的相关政策第一篇:中国进口葡萄酒的相关政策中国进口葡萄酒的相关政策今年国外媒体纷纷发出这样的报道:“葡萄酒在中国火起来”。

据有关资料统计,中国城镇的西式葡萄酒消费量今年显著增加,年增长速度达到15%至20%这一排名变化标志着我国国产葡萄酒终于突破了“小酒种”的角色。

与此同时,越来越多的国外葡萄酒商大步蜂拥进入中国市场,市场上出现的洋葡萄酒品牌突然多起来。

从国内消费者熟识的葡萄酒产国:法国、意大利、西班牙等,到不太熟悉的南非、智利等国,除了以往常见的中低档品牌外,一些世界知名葡酒品牌也铺上中国市场货架。

我国加入世界贸易组织后进口关税下调,从今年1月1日起,进口瓶装葡萄酒关税由43%下降到14%,综合税率由85.9%下降到48.2%;进口散装葡萄酒关税由43%下降到20%,综合税率由85.9%下降到56%。

进口关税的大幅下调大大降低了进口成本,进口商有利可图,因此洋葡萄酒蜂拥而至的情景再次出现。

来自天津海关的统计显示,今年1至5月份天津口岸进口葡萄酒481万升,价值403.2万美元别比去年同期增长1.6倍和1.1倍。

低关税让洋葡萄酒价格下降、中国经销商价格空间增大。

应该说关税下调是洋葡萄酒纷纷进入市场的一个因素人民币的升值也减少葡萄酒的进口成本。

中国快速发展的大环境比任何时候都有利于葡萄酒发展。

中国酿酒行业的产业政策是:“重点发展葡萄酒,控制白酒总量。

”但多年来葡萄酒缓慢的发展并没显示出这项政策的威力。

以往一说到喝酒通常指的多是白酒,选择喝啤酒的除了是习惯喝啤酒外,很多是因为不胜白酒酒力,所以白酒和啤酒比,从酒的属性酒的普及程度看白酒是酒,而啤酒则更像饮料。

多年来人们似乎总是把葡萄酒束之高阁,把葡萄酒看成是炫耀身份的“阳春白雪”,而今葡萄酒自己也因“浪漫”而高傲的孤芳自赏,似乎葡萄酒只是“达官贵族”的专用品。

随着改革开放,随着人们物质生活水平的提高,随着中国加入世贸组织后经济的飞快发展,随着国家各种税收政策的调整洋葡萄酒大举进军中国,中国葡萄酒消费趋势一浪高过一浪。

中国进口法国红酒关税

进口瓶装红酒现行税率(所征收的税项,以人民币交纳):1、关税:14% (关税:CIF ×14%);2、增值税:17% (增值税:(CIF+关税额)×17%);3、消费税:10% (消费税:[(CIF +关税额)/ (1~10%)]×10%)。

四、办理“中文注册商标”进口红酒经营企业应到当地商品检验检疫局领取表格,准备下列申报文件:1、企业营业执照;2、红酒质量检验检疫报告;企业需将所对应的进口红酒样酒由国家商检总局检验并出具检验报告。

3、生产厂商《生产许可证》原印件及译文(此证应为出产国当地的有关机构或组织出具);4、生产厂商《卫生许可证》原印件及译文(此证应为出产国当地的有关机构或组织出具);5、生产厂商《红酒生产工艺流程》原印件及译文(只需要简单的红酒生产工艺流程说明示意,并加盖企业印章或负责人签署。

);6、中文商标设计样张。

保留原正面标签显示的外文并在中文标签上必须有对应译文,且中文品名字体要大于外文品名字体。

样张必须是原样大小,可以是彩色打印件。

以上资料齐备后,通过当地商检局上报国家商检局审核批准,发放“中文注册商标批准书”,一款酒对应一个商标。

如果一款酒再申请一个商标,红酒的中文名称不得相同。

而如果申报的中文名称已有重复的,需要另外起名。

进口红酒的中文名称的确定1、以红品种名或厂商名命名的,以该红或厂商的中文名命名;2、以产地命名的,以其中文译名命名;3、以品牌命名的,为了中外文发音的对应,一般以音译汉字命名。

六、收寄样品酒的注意事项1、邮递公司:邮递一般选择跨国快递公司比较好,这样能由一家公司全程投递,便于减少中转和全程追踪。

另外大型邮递公司由于业务量大,和海关也比较熟悉,出现进口方面事宜可以通过他们代为协调。

2、防损包装:长途国际邮递属于易碎的样酒,要求厂商认真做好样酒的防损包装。

3、样酒的进关海关收税问题:国内海关现在对国外寄来的样品酒一般仍然要收取关税、增值税、消费税。

酒类进口

进口烈性酒(白兰地、威士忌、干邑等)综合税率是60.88%并征收从量消费税,1元每千克(1升=0.912千克)。

进口葡萄酒的综合税率为48.2%,新西兰,智利由于与我国有相关的贸易协定,可享受关税的优惠。

酒类进口所需的文件有:合同,发票,装箱单,外文酒标,塑化剂检测报告(仅限烈性酒),成分分析报告,原产地证,灌装时间证明等。

如用贵司的名义进口酒类,则要求申报进口公司具备以下资质,

1.进出口经营权

2自理报检单位备案登记证明书

3.进出口货物收发货人报关注册登记证书

4.进口食品收货人备案登记号

5.食品流通许可证或酒类批发许可证(如营业执照经营范围有酒类预包装食品的销售,可不提供)

酒类进口流程简单罗列如下,

1.货物抵港,安排货物调拨进入前海保税区。

2.商检查验并进行产品抽样。

3.根据客户的出仓计划进行进口商检和报关申报。

4.商检检测结果出来后(此时卫生证可签发),客户安排标签的印制,并预约贴标工人。

5.贴标完成,与商检申请到我仓库监贴并出通关单。

6.向海关递交进口报关资料。

海关审核进口单证并对产品的进口价格进行审定。

7.装货并缴纳税款,海关放行或查验后送货。

从货物卸入仓库到进口清关完成送货约需时10-15个工作日,不包含客户印制标签的时间。

红酒进口关税

红酒进口关税第一篇:红酒进口关税进口红酒现行税率(所征收的税项,以人民币交纳):1.关税:14%(关税:CIF ×14%);2.增值税:17%(增殖税:(CIF+关税额)×17%);3.消费税:10%(消费税:[(CIF +关税额)/(1~10%)]× 10%)。

另外要注意的是:小包装的红酒酿造的酒(小包装指装入两升及以下容器的),最惠国红酒关税红酒关税红酒关税红酒关税是14%,普通关税是180%增值税17%。

红酒进口还有消费税消费税消费税消费税10%。

另外最惠国有以下国家:欧盟25国(比利时、丹麦、英国、德国、法国、爱尔兰、意大利、卢森堡、荷兰、希腊、葡萄牙、西班牙、奥地利、芬兰、瑞典、波兰、捷克、斯洛伐克、拉脱维亚、爱沙尼亚、立陶宛、匈牙利、马耳他、塞浦路斯、斯洛文尼亚、挪威、瑞士、土耳其、俄罗斯、白俄罗斯、乌克兰、哈萨克斯坦、日本、加拿大、澳大利亚和新西兰。

如果非最惠国,那么就按180%征收。

进口葡萄酒红酒代理经营企业应当到当地商品检验检疫局领取表格,准备下列申申申申报报报报文件:1.备案表格;2.葡萄酒英文标签样张及相对应的中文翻译件;3.印制好的中文标签;4.企业营业执照复印件(盖章);5.国外检疫及相关机构和组织出具的《产地证》;第二篇:红酒酒水行业的最后一桶金大趋势进口葡萄酒“红动中国”最近几年,国内葡萄酒市场呈井喷状态,随着国民经济和消费者对健康消费意识的觉醒不断提高,人们对进口葡萄酒的追逐和热捧、使国内葡萄酒市场迅速成为了葡萄酒世界的热点之一,渐渐有国际市场范儿。

于是,国际葡萄酒炒家,海外葡萄酒生产者,葡萄酒文化布道者,纷纷将目光瞄向了中国市场。

据了解,最近几年,国外进口到中国的葡萄酒保持着高速增长态势。

从市场增速和销量看,进口葡萄酒的市场增速连续多年超过30%,而销售额更是高达260亿元;从市场辐射来看,进口葡萄酒不仅在广东、福建、浙江、上海等地区的沿海城市受到追捧,在北京、济南、武汉、长沙、合肥等内陆城市也正在迅速扩张。

2023年上半年中国进口葡萄酒海关数据出炉

2023年上半年中国进口葡萄酒海关数据出炉近日,中国海关总署公布了2023年上半年中国进口葡萄酒的数据,数据显示中国进口葡萄酒的总量较去年同期增长了10%,进口金额增长了13%。

进口总量2023年上半年,中国进口葡萄酒的总量为1,438,876千升,较去年同期增长了10%。

其中红葡萄酒进口量占比最高,达到了89%,而白葡萄酒和其它类型葡萄酒的进口量占比分别为9%和2%。

对于进口来源地,法国葡萄酒仍然是中国进口葡萄酒的主要来源国家,占比为50%。

此外,意大利、澳大利亚、西班牙和智利也是中国进口葡萄酒的重要来源国家。

进口金额2023年上半年,中国进口葡萄酒的总金额为15.6亿美元,较去年同期增长了13%。

其中,法国葡萄酒的进口金额仍然占比最高,达到了37%,其次是澳大利亚葡萄酒,占比为24%。

意大利、西班牙和智利的葡萄酒也是中国进口葡萄酒的重要来源国。

市场趋势中国葡萄酒市场的发展一直受到人们的关注。

根据有关专家的预测,从2023年开始,中国葡萄酒市场将进入快速增长期,到2025年将达到爆发式增长。

而且,据分析,中国葡萄酒消费者习惯将逐步从红酒向白酒和起泡酒转变,这将为国外白葡萄酒和起泡酒的进口提供机遇。

不过,对于进口葡萄酒厂商来说,中国市场虽然发展迅猛,但同时面临着一些挑战,如进口环节的监管、税率、品牌建设等问题,还需要厂商们与海外市场进行深入的合作。

结语总的来说,2023年上半年中国进口葡萄酒的海关数据显示了中国葡萄酒市场的不断增长趋势。

未来几年,中国葡萄酒市场将持续发展,成为影响全球葡萄酒市场的重要力量之一。

法国葡萄酒进口税费的计算

法国葡萄酒进口税费的计算从法国进口的葡萄酒海关征收三个税种,理论上的先后次序是关税、增值税和消费税,税率分别为14%、17%和10%,计算方式详述如下:1.关税=完税价格x14%关税的完税价格包括到中国的运输费用和保险费,基本等同于CIF价2.增值税=组成计税价格x 17%组成计税价格=CIF价+关税金额/(1-消费税税率)3.消费税=组成计税价格x10%组成计税价格=CIF价+关税金额/(1-消费税税率)1.组成计税价格:在没有实际销售价格时,按照税法规定组成专门用以计算应纳税款的价格。

例如,我国现行增值税规定,纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,或者有视同销售行为而无销售额的,按组成计税价格确定税值。

计算公式为:组成计税价格=成本x(1+成本利润率)2.葡萄酒的组成计税价格:CIF价+关税金额/(1-消费税税率)3.增值税与消费税的关系:相同点:A.两者都是对货物征收B.对于从价定率征收消费税的商品,征收消费税的同事要征收增值税,且两者计税依据是一致的C.二者都属于流转税D.消费税纳税人同时是增值税纳税人不同点:A.两者征收对象不同:增值税对货物普遍征收,消费税对特定货物征收B.两者与价格的关系不同:增值税是价外税、消费税是价内税C.两者的纳税环节不同:消费税是单一环节征收,增值税是在货物所有的流转环节道道征收D.两者的计税方法(税率)不同:增值税是按照两类纳税人来计算的,消费税的计算方法是根据应税消费品来划分的4.价外税与价内税:a)凡是税金构成价格的组成部分,并作为价格的组成因素的税种为价内税,如消费税b)凡是税金作为价格之外附加的,为价外税,如增值税。

c)价外税比价内税好专家d)价内税-如消费税,课征的重点是生产者,价外税-如增值税,课征的重点是消费税5.增值税与关税的区别:增值税可抵扣、关税不可抵扣。

进口红酒成本核算以及报关流程细节

进口红酒成本核算以及报关流程细节刚刚跟大家分享了进口红酒报关的一些流程,先将进口红酒前需要准备的工作及细节问题跟大家再次分享,希望能够给贸易商提供到帮助:在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率:The current tax rate of imported bottled wine:关税:14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

1欧元的法国红酒是怎么卖到380元的

龙源期刊网

1欧元的法国红酒是怎么卖到380元的?

作者:张一骋

来源:《销售与市场·渠道版》2011年第01期

在法国酒庄出厂价为0.79欧元的一瓶梅洛VDP干红葡萄酒,到达中国深圳的CIF(成本加保险费加运费)价格为0.94欧元,汇率以1:10计算的话,折合人民币9.4元。

目前,中国海关对进口红酒征收14%的关税、17%的增值税,还有10%的消费税,综合税率大概为48%,折合为人民币含税价为13.94元/瓶。

加上清关及查验费用、码头费,平均到每一瓶红酒约为1.5元,中文标签费用为每瓶1元,这样一瓶出厂价为0.79欧元的葡萄酒,最终的完税价格为16.4元。

考虑到进口商品的进口周期较长,清关较为繁琐,占压资金较多,进口商通常以完税价格乘以3倍作为供给经销商的价格,即49.2元/瓶。

经销商把该红酒卖到大型连锁商超销售,假设该经销商有8个条码在与商超的10家门店合作,所需要的渠道费用包括:进场费2000元/店,10店合计20000元;条码费375元/SKU/店,乘以8个条码,10间门店,合计30000元;配送费3%,月返佣14%,年返佣1.5%,费用率达到23%;加上给商超的20%毛利,整体费用率高达43%。

经销商还必须为每家门店提供1~2名促销人员,还必须投入大量资金在产品广告、终端宣传推广方面,最终,消费者在货架上买到的就是380元一瓶的法国红酒。

进口关税计算

进口关税计算1. 什么是进口关税?进口关税是指各国政府对进口商品征收的税费。

它是一种外贸政策工具,旨在保护国内产业、调整外贸结构、维护国家安全等方面起到作用。

进口关税的计算方法因国家和进口商品的种类而异,本文将介绍进口关税的常见计算方法及示例。

2. 进口关税计算方法进口关税的计算通常基于商品的完税价格,即商品的海外出口价格。

计算方法涉及税率和完税价格,具体步骤如下:1.确定商品的海关编码:每种商品都有一个唯一的海关编码,用于分类和定价。

通常,海关编码可在海关网站或商品清单中查找。

2.查询税率:根据商品的海关编码,查询适用于该商品的税率表。

不同国家的税率表可能有所不同,因此应选择适用于进口目的国的税率表。

3.计算完税价格:完税价格是商品的海外出口价格,通常包括商品价格、运输费用、保险费用等。

4.计算进口关税:使用下述公式计算进口关税:进口关税 = 完税价格 × 税率注:某些情况下,还可能涉及到一些特定的减免措施或缴纳其他附加费用。

3. 进口关税计算示例为了更好地理解进口关税的计算方法,我们以一批进口手机为例进行计算。

假设货物的海关编码为8517.12.00,税率为10%,完税价格为1,000美元。

根据上述计算方法,我们可以进行进口关税的计算如下:步骤1:确定商品的海关编码为8517.12.00。

步骤2:查询税率表,得知该海关编码的商品税率为10%。

步骤3:完税价格为1,000美元。

步骤4:使用公式计算进口关税:进口关税 = 1,000美元 × 10% = 100美元因此,这批进口手机的进口关税为100美元。

4. 进口关税的影响进口关税的高低直接影响着商品的进口成本和国际贸易的竞争力。

较低的进口关税可以促进国际贸易的发展,增加消费者的选择,并降低商品价格。

然而,过高的进口关税可能会导致商品价格上涨,增加企业的负担,限制进口市场的开放程度。

因此,各国政府在制定进口关税政策时需要综合考虑国内产业发展、国际竞争力和消费者权益等多方面因素,并根据实际情况进行调整。

【老会计经验】葡萄酒消费税管理办法(试行)

【老会计经验】葡萄酒消费税管理办法(试行)第一条根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国消费税暂行条例》及其实施细则以及其他相关规定,制定本办法。

第二条在中华人民共和国境内(以下简称境内)生产、委托加工、进口葡萄酒的单位和个人,为葡萄酒消费税纳税人。

葡萄酒消费税适用《消费税税目税率(税额)表》“酒及酒精”税目下设的“其他酒”子目。

第三条葡萄酒是指以葡萄为原料,经破碎(压榨)、发酵而成的酒精度在1度(含)以上的葡萄原酒和成品酒(不含以葡萄为原料的蒸馏酒)。

第四条境内从事葡萄酒生产的单位或个人(以下简称生产企业)之间销售葡萄酒,实行《葡萄酒购货证明单》(以下简称证明单,见附件1)管理。

证明单由购货方在购货前向其主管税务机关申请领用,销货方凭证明单的退税联向其主管税务机关申请已纳消费税退税。

生产企业将自产或外购葡萄酒直接销售给生产企业以外的单位和个人的,不实行证明单管理,按消费税暂行条例规定申报缴纳消费税。

第五条证明单一式四联,仅限于生产企业购货时领用。

第一联为回执联,由销货方主管税务机关留存;第二联为退税联,作为销货方申请退税的报送资料;第三联为核销联,用于购货方主管税务机关核销证明单领取记录;第四联为备查联,作为销货方会计核算资料。

第六条生产企业在购货前应向主管税务机关提出领用证明单的书面申请(见附件2)。

主管税务机关应对书面申请进行审核,建立证明单领存销台账。

第七条购货方携证明单购货,证明单由销货方填写。

证明单中填写的品种、数量、单价、金额、发票代码、发票号码、开票日期应与销货方开具的销售发票(增值税专用发票或普通发票)的相关内容一致。

销货方在证明单所有联次加盖公章后,留存证明单备查联,将证明单回执联、退税联、核销联退还购货方。

第八条购货方在30日内将证明单回执联、退税联、核销联及销货方开具的销售发票交主管税务机关核销证明单领用记录。

第九条购货方主管税务机关应对证明单回执联、退税联、核销联注明的品种、数量、单价、金额、发票代码、发票号码、开票日期与销货方开具的销售发票相关内容进行审核。